能源,是人類社會賴以生存和發展的物質基礎,世界各國最核心的戰略資源,沒有之一。

然而在過去一年,在碳中和背景下,經濟復甦、傳統能源投資不足、新能源波動性等問題,日漸凸顯。尤其是一場突如其來的戰爭,更加劇了供應鏈危機。

縱觀全球能源變革形勢,實現碳淨零排放是各國政府努力奮鬥的目標,但每個國家自身的地理、氣候條件不同,科技發展水平也不同,很難強求用相同的方式實現減排。

譬如,對歐洲國家來説,即便俄烏衝突停息,設法減少對俄羅斯能源的過度依賴,仍是歐盟國家必須要做的事情。

國際石油價格,早就超過100美元/桶。而地緣政治的風險,更加凸顯出依賴化石燃料的風險。

儘管經過諸多驗證,風能和太陽能等可再生能源越來越經濟,但他們仍存在難以快速擴大規模、間歇性發電以及佔地面積過大等問題。

比如,風能和太陽能都依賴多變的氣候條件,為面板和渦輪機提供動力。然而,在一天中,乃至一整年中的許多時間點,外界可能都不會產生太多能量。

這也是為什麼,它們難以作為國家電力需求的主要提供者。

這個時候,就需要其他更可靠的清潔能源來實現能源結構多樣化。

核能是最優選之一。

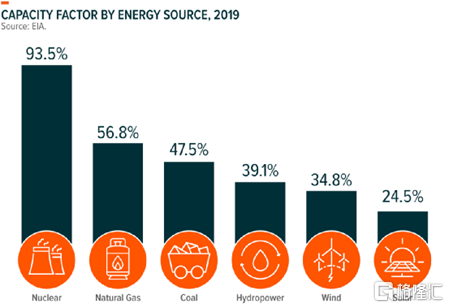

據美國能源信息數(EIA)數據,核能可在93.5%的時間內滿負荷運行,是迄今為止最可靠的能源。

同時,與風能、太陽能類似,核裂變反應堆在運行期間不會產生温室氣體,它的碳排放量甚至還低於其他可再生能源。

在艱難時刻,原本讓人又愛又怕的核電,再次變得可愛起來。

1

核電重啟

2月11日,法國總統馬克龍宣佈大規模重振核電計劃:為了減少國國際能源市場的依賴,並兑現應對氣候變化的承諾,法國需要立即實施“機構性”能源生產項目——在未來幾十年,發電量增加60%。

馬克龍的演講,確認了法國核電政策的大方向,這也是歐洲國家最明確的核能發展計劃。

目前,法蘭西已經將核電作為優先議題,撥出10億歐元支持小型核模塊化反應堆建設,並遊説其他歐盟國家,把核電納入可再生能源投資,以期獲得更多建設核電資金。

並將新建6座新型歐洲壓水核反應堆,且要在保證安全性基礎上,將現有核反應堆的使用年限都提升到50年以上,只要安全條件允許,法將不再關閉現有核反應堆。

重啟核電,也已成為歐洲國家的主流觀點。

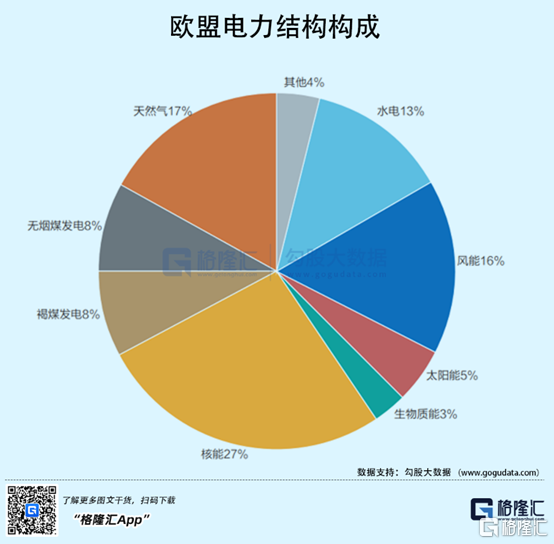

目前,在27個歐盟成員國中,共有13個國家運行着109座核放反應堆,發電量佔整個歐盟四分之一以上,其中最大的核電生產國為法國,其核能發電量約佔歐盟核能總髮電量的52%。

此外,中東歐地區的斯洛伐克、匈牙利、保加利亞和捷克等國,也都建有核電站。

也就是説,歐盟如果放棄核電,至少要為四分之一的電力,尋找新的來源。在供應越來越緊縮的環境下,這明顯是不可能的。

IPCC和IEA一致認為,若少了核能的重大貢獻,實現零排放更加困難,且需要付出重大的經濟代價。目前,已經有12個歐盟國家,明確表示將把核能納入清潔能源轉型計劃。

3月21日,英國首相約翰遜在召集核電行業代表時表示,他對英國核電行業的緩慢發展感到沮喪,目標到2050年將核電佔總發電量比重提升到25%。

比利時政府上週宣佈,將2025年廢除核能的極化延後10年,將港口城市安特衞普附近的杜爾核電廠4號反應爐與列日附近提昂格核電廠3號反應爐的運轉年限,延長到2035年。

去年12月,荷蘭也提出,核能可有效補充地熱能、風能和太陽能,並計劃新建兩座核電站,來減少對天然氣進口的依賴。

在環境保護和氣候變化領域,長期佔據道德制高點的歐洲重啟核電,是否代表着一種趨勢——帶動全球核電行業走向復甦?

的確是的。

3月6日,菲律賓總統杜爾特爾稱:考慮到需求和天然氣資源預計枯竭的趨勢,核電將在滿足能源需求方面將發揮重要作用。

目前,菲律賓電價已處在亞洲最高位。根據民調,79%公民贊成政府修復現有核電站,65%贊成建造新的核電站。

3月10日,美國還和菲律賓簽署了《民用核能戰略合作諒解備忘錄》。根據這一協議,美國將幫助菲律賓重啟其核電項目。

此外,1月17日,巴西已開始為新增核電機組選址;1月21日,俄羅斯與菲律賓簽署小功率核電站建設意向性文件;印度、南非等國同樣計劃大幅擴建核電,在滿足本土電力需求增長的同時,利用“清潔”的核電降低對煤電的依賴……

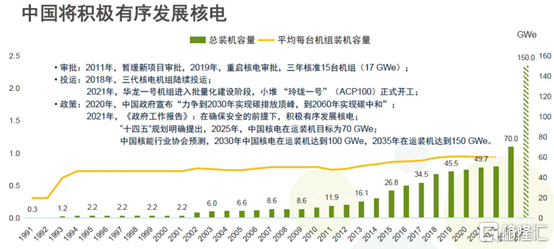

而在國內,3月22日,國家發改委、國家能源局印發的《“十四五”現代能源體系》規劃中也指出,在確保安全的前提下,積極有序推動沿海核電項目建設,保持平穩建設節奏,合理佈局新增沿海核電項目。

......

各種趨勢都在表明,世界範圍內,核電復甦的腳步越來越快。

2

鈾週期啟動

核電興起,作為燃料的鈾重新進入人們的視野。

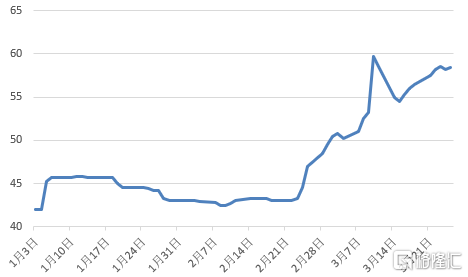

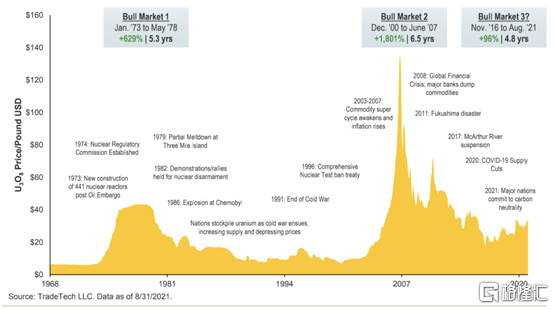

自俄烏衝突升級至今,鈾礦的價格已經上漲40%,達到60美元/磅,為2011年3月福島事件以來的高點。而在衝突發生之前,鈾的價格一直維持在43美元/磅左右。

2021年以來現貨天然鈾價格走勢

各國扎堆重新擁抱核電的趨勢,意味着對鈾的需求將在未來一段時間持續攀升。

此前,據世界核能協會預計,鈾需求將從2021年的1.62億磅(一磅合約0.4536公斤)上漲至2030年的2.06億磅,到2040年還將進一步攀升至2.92億磅。

但近期“返核”的聲音太過強烈,這一預期,可能還遠遠低估了。

UxC預測的天然鈾需求缺口,來源:中廣核礦業

市場需求如此旺盛,供應方面又如何呢?

先從大家最關注的俄烏局勢説起。

俄羅斯是核反應堆的主要出口國,目前該國發電濃縮鈾供應量約佔全球市場40%~45%。其中,僅俄羅斯國有原子能公司Rosatom及其子公司濃縮鈾的供應量約佔全球的35%。

據統計,美國公用事業公司16%的濃縮鈾供應來自俄羅斯,而歐洲20%的濃縮鈾供應來自俄羅斯。

而無論是西方的制裁措施,還是俄羅斯決定禁止濃縮鈾出口,亦或是這些公用事業公司自己決定不再進口俄羅斯的濃縮鈾,造成的供應中斷都將進一步加劇市場上已存在的結構性供應不足。

同時,據統計,2011年之前活躍的鈾礦公司超過500家,然而自福島事件後全球棄核聲音響起,疊加新冠大流行以來全球供應鏈萎縮,現在已經減少到20多家,包括Kazatomprom和Cameco在內的世界最大鈾礦上,都已減產甚至完全關閉了礦山。

由於過去幾年鈾價持續低迷,全球投入到鈾礦山建設的資金極少,而天然鈾礦山的開發時間是48到60個月,這也就是説,至少在4-5年內,鈾礦供給都很難有明顯增長。而且新礦山的建設必須有更高的鈾價做支撐才有可能開啟,這將使供給與需求的剪刀差將不斷拉大。

根據預計,鈾供應在2025年將下降15%,到2030年甚至會下降50%。

比如,Cameco和Kazatomprom等生產商在2020年合計佔全球鈾產量的28%,但在未來1-2年內,它們預計都不會增加產量。

最重要的,與其他商品不同,鈾礦期貨市場相對不發達。大多數投資者不會通過期貨市場尋求鈾的敞口,而是通過 ETF、個股或其他現貨市場購買。

這就導致,金融機構玩家的入場,也是抬升鈾價的重要因素。

來源:彭博社

自去年3月以來,已有大量熱錢流入了天然鈾行業,包括英國Yellow Cake Plc 、加拿大Denison Mines、美國Uranium Energy和enCore Energy、澳大利亞Boss Energy等公司均直接從市場中購買現貨鈾。

例如,自2021年7月成立以來,世界上最大的實物鈾基金——SPROTT(斯普洛特實物鈾信託基金)持有的鈾燃料從1810萬磅攀升至5100萬磅以上,資產淨值從成立以來的6.3億美元增至30億美元以上。截至3月17日,該基金今年已經上漲了約28% 。

這類機構的目的是儲存足夠多的現貨,等到有足夠利潤空間再賣出。這一行為毫無疑問加劇了市場波動,進一步放大市場情緒,把鈾價推向了更高的位置。

在大時代中,鈾價是否有可能超過2007年140美元/磅的高點?

畢竟從長期來看,當前鈾價仍處於歷史分位的底部區域。

3

把握未來

實際上,目前除了部分發達國家,全球核電整體發電佔比仍相對較低。

IAEA統計,截至2022年3月,全球只有32個國家在使用核能發電,共有441台在運核電機組,在建機組51台。2021年,總髮電量25530億千瓦時,在電力結構中的佔比為10%。

同時,根據此前的預計,2019年至2040年,全球核電裝機容量將增長15%以上,達到約480千兆瓦。到2040年,總髮電量將達到13418千兆瓦,增長主要集中在亞洲。

國際能源署的數據也顯示,去年全球核能發電量增長了3.5%,中國增長了約11%。

在世界重新擁抱核能的大趨勢下,我國不僅沒有落後,還將迅速趕超國際水平。

比如,過去因為福島地震的原因,大家對大力發展核電的問題噤若寒蟬。但是,我們在核電的研究上卻一直沒有停步,並建成了全球第一座四代核電站,技術上已經實現領先。

而在中國核電興起,鈾價走強之際,中廣核礦業被市場寄於極高期望。

作為亞太地區唯一純鈾業上市公司,也是全球唯一背靠核電集團的純鈾業上市企業。

擁有強大競爭壁壘的中廣核礦業可將新增產能提供予有巨大需求的中廣核集團,並藉助國際銷售公司的成熟貿易體系和現成資源,將產能銷售於全球核電業主和貿易商,是對全球天然鈾行業滲透最深的企業之一。

去年7月,中廣核礦業在行業底部完成了對優質鈾礦資源,即哈薩克斯坦奧爾塔雷克49%股權的收購,使得公司擁有權益資源量增長87%提升至4.3萬噸,且2021年預計天然鈾產品總包銷量將達到980噸,同比2020年增長近70%。

2021年底,奧公司的扎爾巴克鈾礦已獲得哈薩克政府新的地下資源使用合同,並開始礦建籌備工作。

至2025年時,預計該公司旗下扎爾巴克礦山達產,中廣核礦業的年度權益產能將增至1935噸,是2020年的3.3倍。

在市場供應如此匱乏的環境中,擁有如此大的產能,是一件很難得的事情。

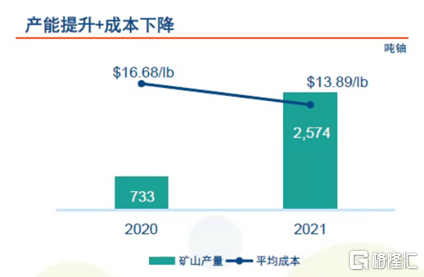

目前,該集團奧公司旗下擁有在產鈾礦中門庫杜克鈾礦,及在建鈾礦扎爾巴克鈾礦,總資源量約4萬噸鈾。其中中門庫杜克鈾礦儲量約為2.6萬噸鈾,設計產能為2000噸鈾/年,目前產能利用率約為80%,在增產降本方面取得了可觀成績。

而由於產能和技術提升以及嚴格的成本控制措施,中廣核礦業旗下礦山的平均成本已從2020年的16.68美元/磅降至13.89美元/磅。

在“量價齊升”雙輪驅動下,最具彈性的中廣核礦業或成此輪天然鈾大牛市中的最大受益者。

據該公司剛剛發佈的2021年業績顯示,國際貿易部分,中廣核國際銷售公司(CGN GU)全年銷售5314噸鈾,同比增長27%;銷售收入實現32.45億港元,同比上漲33%。

雖然在2020年,疫情突發衝擊全球供應鏈, 但總體來看,這幾年中廣核礦業的營收、利潤都處於上升態勢。而在本輪週期開啟前,鈾礦公司普遍不好過,能生存下來已是不易,更遑論盈利。

值得注意的是,在全球已上市的鈾企業中,中廣核礦業是唯二實現盈利的兩家企業之一。這便意味着,在盈利+權益資源量大增的雙重利好支撐下,隨着天然鈾行業反轉,中廣核礦業便是行業中最具彈性的確定性標的,產品的漲價可直接轉化為企業的盈利。

因此,我們當前看到年度業績,實際上並非“全貌”,僅為一部分。

這一輪天然鈾出現較大行情是自2021年下半年開始的,2021年上半年還是略顯平淡,所以公司全年業績創造了一個不高的基數,為2022年業績造好奠定了基礎。

而踏入2022年來,因為地緣危機,鈾價又出現甚於去年下半年的新一輪行情,俄烏之間的衝突,已經對供應帶來很多此前難以預料的困境,尤其是在能源和原材料供給方面。這也意味着,公司業績很有可能會在今年得到釋放,甚至會超越以往的預期。

綜上,從各種趨勢都可以看出,在新一輪鈾週期中,中廣核礦業的業績增長勢頭是可以預見的、未見停歇的穩步增長。

4

尾聲

有人認為,由於核電站的高昂建設成本和時間延遲以及目前高昂的天然氣價格,與這兩種能源相比,可再生能源在未來可能更便宜、更有利可圖。因而各國新法規的出台,對於核電產業復興究竟有多大的促進作用,還有待於進一步的觀察。

但顯而易見,各國在通往淨零的道路上有着截然不同的考慮,且沒有一個標準答案。這些考慮不僅是經濟方面的,而是必須根據自身的資源優勢和社會因素等來尋找適合自己的道路。

至少對現階段大多數國家來説,核電是在能源短缺背景下的最優選。

保障加持,核能利用多元發展方興未艾。未來,核能將在工業供汽、海水淡化、供暖、制氫、核動力民用船舶、同位素生產等方面拓展更多應用領域。

More Content