本文來自格隆匯專欄:中金研究,作者:王炙鹿 郭朝輝

摘要

現實偏弱但預期向好,黑色系震盪偏強

自2021年底國內穩增長週期開啟後,貨幣與財政政策趨於寬鬆,降準、降息等接連落地。黑色系商品的價格自去年12月開啟反彈,但相比於受外部風險主導的品種,如能源、有色金屬和農產品等,以國內需求為主的黑色系商品,如鐵礦石、鋼材、雙焦等的價格相對來説仍然不温不火。特別是今年以來,市場對地產、基建等主要下游需求行業的增長預期和信心一直有所反覆,黑色系因而陷入了“弱需求現實”與“強宏觀預期”的拉鋸中,價格呈現震盪的行情。

2月新增社融數據明顯不及預期,顯示當前下游需求仍偏弱。當月社融新增1.19萬億元,其中地產相關信貸表現不佳,當月居民中長期貸款出現負增長,是2008年以來首次,企業中長期貸款也大幅減少。從地產基本面數據來看,國家統計局公佈的1-2月房屋施工面積和新開工面積分別同比增長1.8%及下滑-12.2%,高頻指標的降幅更甚。

另外,從鋼材表觀消費量、建築鋼材成交量等微觀指標來看,今年春節後下遊需求的恢復較往年偏慢,與宏觀數據相互驗證。最近疫情反彈對需求增長固然造成了一定負面影響,但我們認為地產對社融的拖累是當下“弱需求”的核心。雖然我們看到近期地產的融資環境有所好轉,但“房住不炒”的基調未變,疊加相關企業的債務化解或難一蹴而就,我們預計房企信用端的擴張仍有一定阻礙。

但市場最近對穩增長繼續加碼的預期較強,“兩會”政府工作報吿重申穩增長,國務院金融委會議亦釋放積極信號提振市場信心。我們預計財政與貨幣政策仍將繼續寬鬆,央行季度例會提出今年社會融資規模增速要與GDP名義增速相匹配,儘管房企信用端仍緊,但財政擴張或將加速落地,基建發力值得期待。

在今年“寬財政、松貨幣與緊信用”的政策框架下,我們預計新增社融仍有改善空間。我們發現,從歷史上看,黑色系商品的基本面與新增社融的二階導數,即信貸脈衝有較強的相關性,且信貸脈衝具有一定的領先性。雖然當前新增社融絕對量較弱,但當前信貸脈衝的軌跡指示向上,顯示未來黑色系價格可能仍具有韌性,與市場對黑色系未來需求的“強預期”相吻合。

從歷史上看,社融與黑色系基本面強相關

相比於信貸等指標,從歷史數據看,我們發現社融與黑色系商品價格的相關度較強。從基本面的角度來説,社融對黑色系商品的傳導有四種途徑。首先,在需求側,黑色金屬最大的下游需求行業—房地產業自身便與信貸週期息息相關。信貸的擴張與收縮通過左右地產商拿地、房屋銷售等,進而影響項目開工與施工,最後傳導到螺紋鋼等鋼材的消費;其次,基建項目的融資也有賴於政府債、城投債等的投放;第三,製造業企業的固定資產投入在一定程度上也取決於信貸的鬆緊,從而影響了設備製造等高耗鋼行業;最後是在供給側,貨幣寬鬆對鋼鐵行業自身產能擴張、原材料補庫等行為的影響。

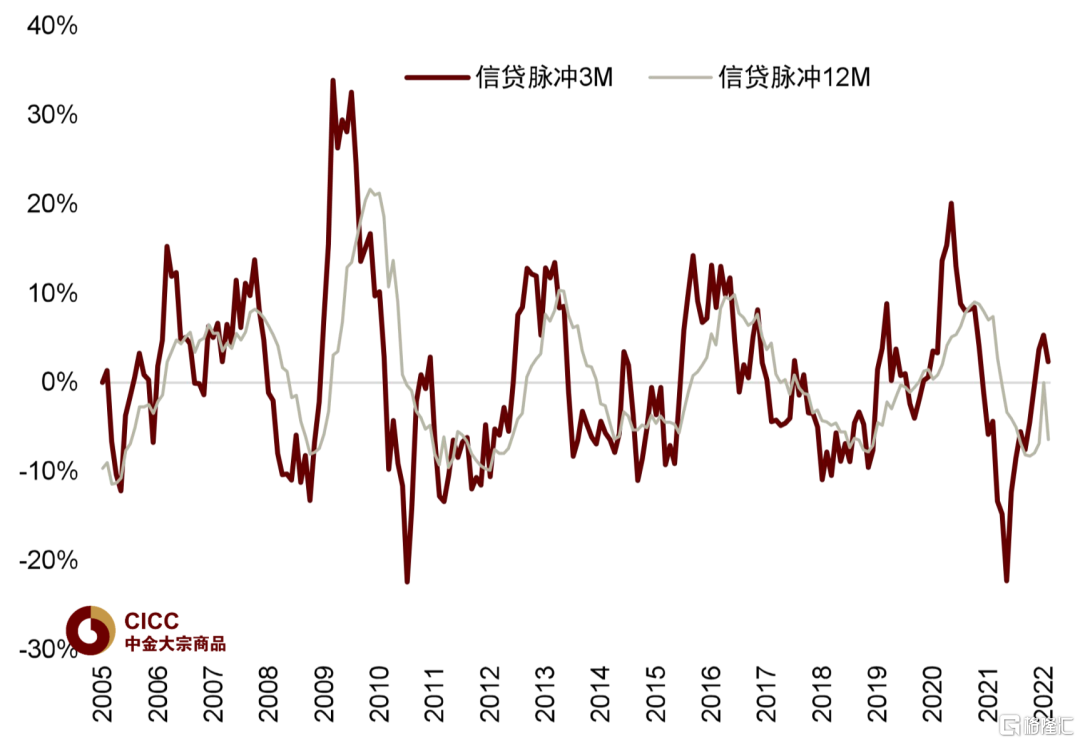

本文中,我們用信貸脈衝這一指標來幫助我們對黑色系商品價格做出短期走勢判斷。信貸脈衝的定義為新增廣義信貸(社會總融資)佔GDP比值的變化。新增廣義信貸是信貸存量的一階變化,信貸脈衝則是信貸存量的“二階變化”,即“變化的變化”。信貸脈衝對股票、債券等大類資產的走勢均有較好的短週期預測效果。(詳見中金策略組大類資產團隊的報吿《捕捉資產輪動的高階信號》。)

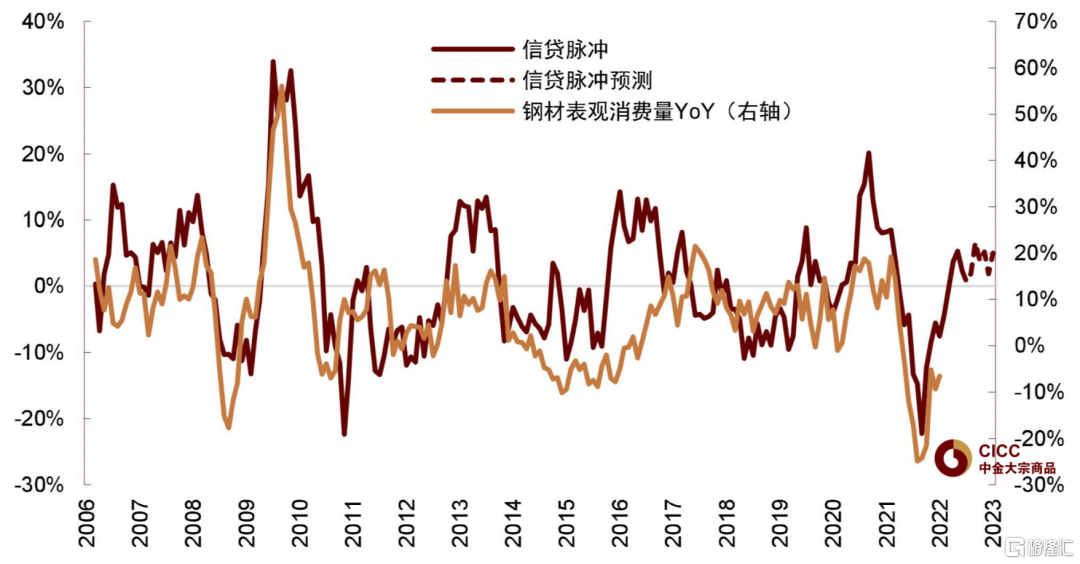

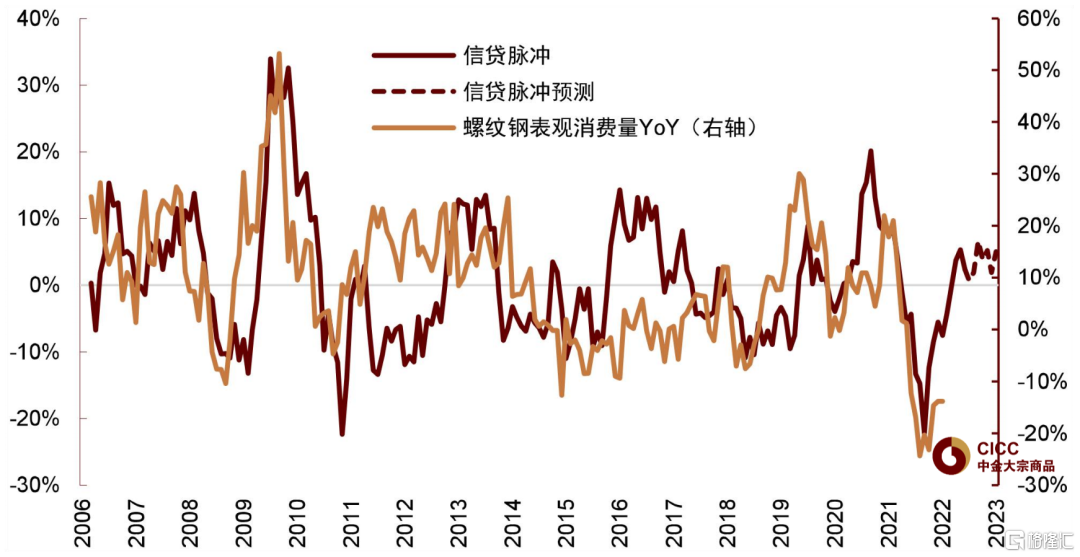

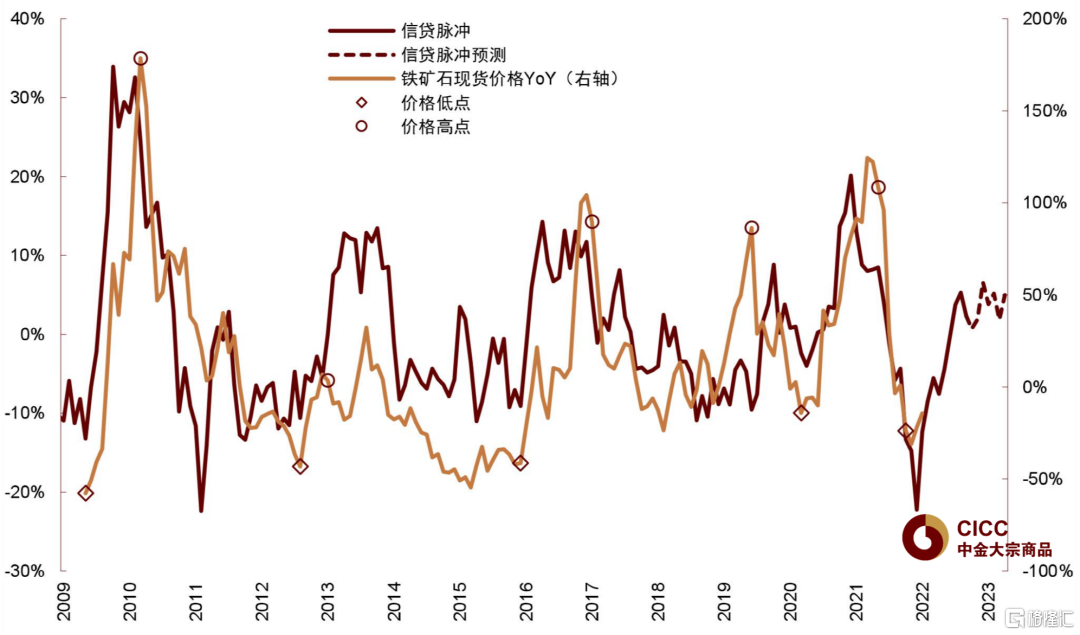

信貸脈衝與黑色系商品的需求與價格走勢呈同向變動,且具有一定領先性。尤其是鋼材表觀消費量的同比增速與鐵礦石價格同比增速兩項指標與信貸脈衝的走勢吻合度較高,其中,信貸脈衝領先鋼材表觀消費量約5個月,領先鐵礦石價格約8個月。與螺紋鋼、熱軋卷板等鋼材的價格走勢吻合度稍弱,但大方向上基本保持一致。過去十四年以來,信貸脈衝的頂部區間基本都預示着鐵礦石價格的高點,而信貸脈衝的底部拐點區間也與鐵礦石價格低點基本吻合。

社融驅動下的“情緒市”向“短缺市”的轉化仍有賴於需求兑現

我們在2021年5月9日發表的報吿《鋼鐵:“三高”格局下的再平衡》中,曾提出依據當時信貸脈衝下行的軌跡預測,去年下半年的鋼鐵需求有一定的下行風險。而事實證明去年下半年以來以地產為首的鋼鐵需求的確出現了較大的滑坡,我們當時的預測基本得到了驗證。

而信貸脈衝在去年5月已經迎來了底部拐點,並呈現向上的走勢,鐵礦石價格的同比增速也在去年12月見底,滯後信貸脈衝約7個月。自去年9月低點至今鐵礦石價格漲幅高達64%,若從基本面的角度解釋,供應端巴西鐵礦石主產區遇暴雨,鐵礦石發運量大打折扣,而年底需求端鋼廠復產,對鐵礦石的消費也顯著上升。但從社融的角度看,鐵礦石近來的強勢背後似乎也有信貸脈衝向上的驅動因素。

往前看,若要實現從以信貸脈衝驅動的“情緒市”向“短缺市”的轉化,可能仍將有賴於需求利好的兑現,換句話説,未來的價格走勢將取決於穩增長預期和需求兑現之間的預期差。從信貸脈衝的軌跡判斷,社融對鋼材需求與鐵礦石價格的利好可能仍將持續。因此,我們預計鋼材的表觀消費量的同比降幅在未來半年內可能將趨於收窄,鐵礦石的價格可能也將有一定韌性。但我們並不能刻舟求劍地對未來行情進行判斷,疫情反覆、弱信貸的制約與相關產業政策等因素可能對信貸脈衝驅動產生一定抑制效果。

► 短期疫情對需求兑現的干擾:當下正處於“金三銀四”,即需求從淡季向旺季轉換的關鍵時刻,但近來本土疫情的反彈以及相關的封鎖措施對需求復甦的速度與高度將產生一定抑制。我們看到高頻的消費指標在最近均出現了一定放緩或下滑,這無疑對需求的旺季修復蒙上了一層陰霾;

► 弱信貸仍是長期制約:在穩增長預期下,市場對需求的中長期表現仍較樂觀。但在今年“寬財政、松貨幣、緊信用”的政策框架下,我們預計財政與信貸端可能出現分化。因此與基建與製造業相關的鋼鐵需求可能相對受益,但地產信用端難以大幅放鬆,房地產需求可能仍較疲軟。考慮到整體鋼材需求中地產的佔比,我們認為信貸脈衝的指示意義可能會出現一定偏差。

另外,財政和信貸的背離意味着原材料和成材的表現可能也將出現一定分化。原材料的需求可能受益於整體社融的擴張,但螺紋鋼等建築鋼材的需求可能仍將承受一定壓力,表現可能相對落後。今年前2個月土地購置面積同比大幅下滑了約42%,我們認為螺紋鋼的需求儲備可能比較有限;

產業政策的不確定性:在穩增長的壓力下,今年粗鋼產量控制的力度與節奏仍存在一定不確定性。但產能和產量雙控可能仍是常態手段,以主動調節市場供需平衡、管控臨時性空氣污染,並促進行業落實碳排放和能耗要求。對產量或產能主動的強調控可能也會使社融從需求側向上游的傳導效應打一定折扣。

正文

現實偏弱但預期向好,黑色系震盪偏強

自2021年底國內穩增長週期開啟後,貨幣與財政政策趨於寬鬆,降準、降息等接連落地。黑色系商品的價格自去年12月開啟反彈,但相比於受外部風險主導的品種,如能源、有色金屬和農產品等,以國內需求為主的黑色系商品,如鐵礦石、鋼材、雙焦等的價格相對來説仍然不温不火。特別是今年以來,市場對地產、基建等主要下游需求行業的增長預期和信心一直有所反覆,黑色系因而陷入了“弱需求現實”與“強宏觀預期”的拉鋸中,價格呈現震盪的行情。

2月新增社融數據明顯不及預期,顯示當前下游需求仍偏弱。當月社融新增1.19萬億元,其中地產相關信貸表現不佳,當月居民中長期貸款出現負增長,是2008年以來首次,企業中長期貸款也大幅減少。從地產基本面數據來看,國家統計局公佈的1-2月房屋施工面積和新開工面積分別同比增長1.8%及下滑-12.2%,高頻指標的降幅更甚。

另外,從鋼材表觀消費量、建築鋼材成交量等微觀指標來看,今年春節後下遊需求的恢復較往年偏慢,與宏觀數據相互驗證。最近疫情反彈對需求增長固然造成了一定負面影響,但我們認為地產對社融的拖累是當下“弱需求”的核心。雖然我們看到近期地產的融資環境有所好轉,但“房住不炒”的基調未變,疊加相關企業的債務化解或難一蹴而就,我們預計房企信用端的擴張仍有一定阻礙。

但市場最近對穩增長繼續加碼的預期較強,“兩會”政府工作報吿重申穩增長,國務院金融委會議亦釋放積極信號提振市場信心。我們預計財政與貨幣政策仍將繼續寬鬆,央行季度例會提出今年社會融資規模增速要與GDP名義增速相匹配,儘管房企信用端仍緊,但財政擴張或將加速落地,基建發力值得期待。

在今年“寬財政、松貨幣與緊信用”的政策框架下,我們預計新增社融仍有改善空間。我們發現,從歷史上看,黑色系商品的基本面與新增社融的二階導數,即信貸脈衝有較強的相關性,且信貸脈衝具有一定的領先性。雖然當前新增社融絕對量較弱,但當前信貸脈衝的軌跡指示向上,顯示未來黑色系價格可能仍具有韌性,與市場對黑色系未來需求的“強預期”相吻合。

歷史上看,社會總融資與黑色系商品強相關

相比於信貸等指標,從歷史數據看,我們發現社融與黑色系商品價格的相關度較強。從基本面的角度來説,社融對黑色系商品的傳導有四種途徑。首先,在需求側,黑色金屬最大的下游需求行業—房地產業自身便與信貸週期息息相關。信貸的擴張與收縮通過左右地產商拿地、房屋銷售等,進而影響項目開工與施工,最後傳導到螺紋鋼等鋼材的消費;其次,基建項目的融資也有賴於政府債、城投債等的投放;第三,製造業企業的固定資產投入在一定程度上也取決於信貸的鬆緊,從而影響了設備製造等高耗鋼行業;最後是在供給側,貨幣寬鬆對鋼鐵行業自身產能擴張、原材料補庫等行為的影響。

本文中,我們用信貸脈衝這一指標來幫助我們對黑色系商品價格做出短期走勢判斷。信貸脈衝的定義為新增廣義信貸(社會總融資)佔GDP比值的變化。新增廣義信貸是信貸存量的一階變化,信貸脈衝則是信貸存量的“二階變化”,即“變化的變化”。信貸脈衝對股票、債券等大類資產的走勢均有較好的短週期預測效果。(詳見中金策略組大類資產團隊的報吿《捕捉資產輪動的高階信號》。)

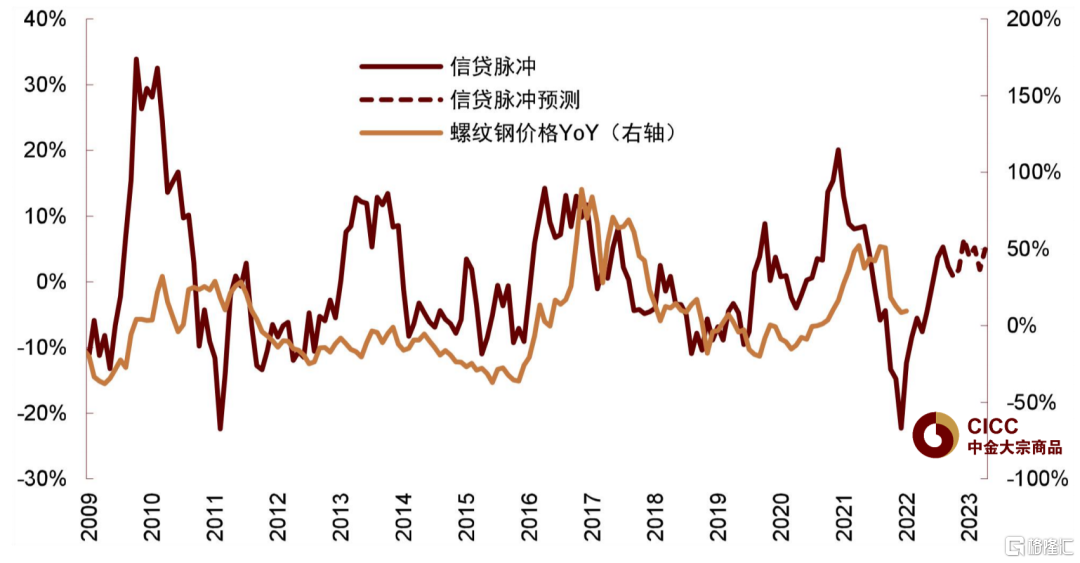

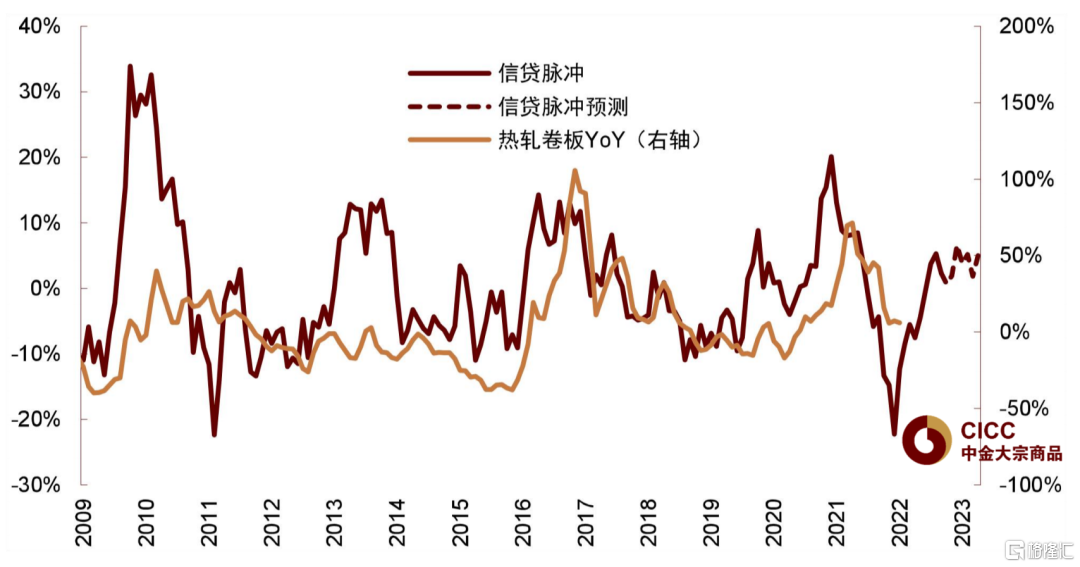

信貸脈衝與黑色系商品的需求與價格走勢呈同向變動,且具有一定領先性。尤其是鋼材表觀消費量的同比增速與鐵礦石價格同比增速兩項指標與信貸脈衝的走勢吻合度較高,其中,信貸脈衝領先鋼材表觀消費量約5個月,領先鐵礦石價格約8個月。與螺紋鋼、熱軋卷板等鋼材的價格變化的走勢吻合度稍弱,但走勢基本保持一致。過去十四年以來,信貸脈衝的頂部區間基本都預示着鐵礦石價格的高點,而信貸脈衝的底部拐點區間也與鐵礦石價格低點基本吻合。

圖表1: 房地產投資同比增速

資料來源:國家統計局,中金公司研究部

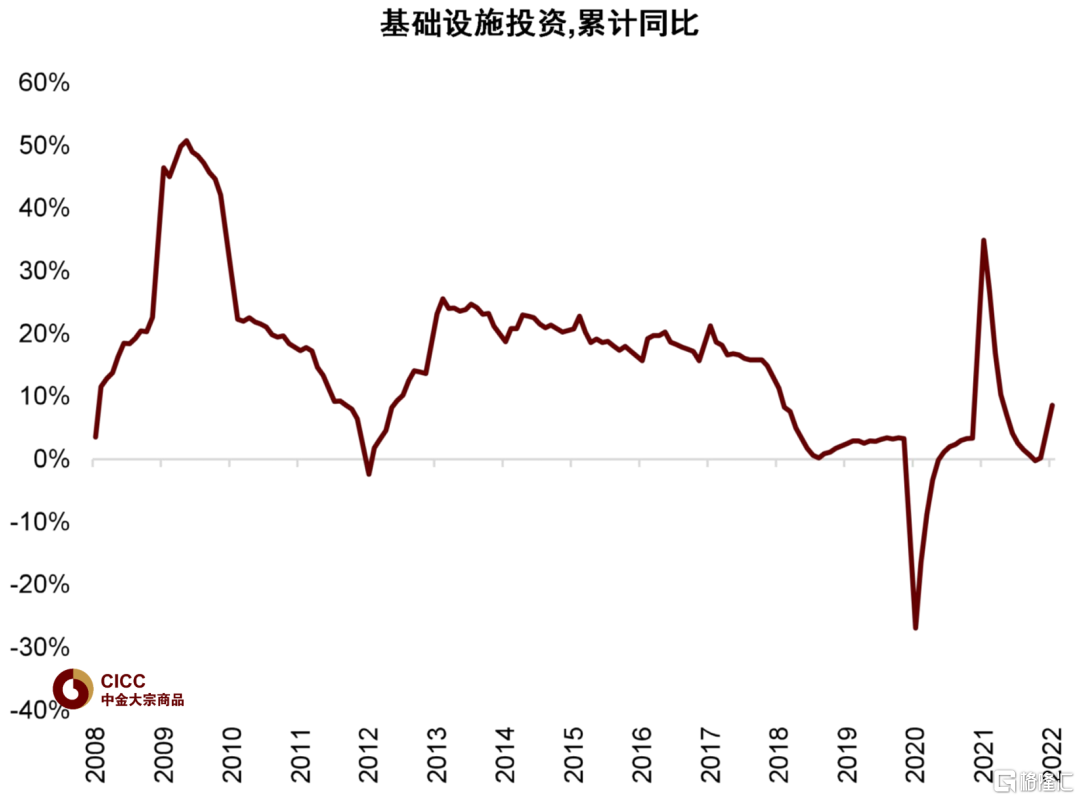

圖表2:基礎設施投資同比增速

資料來源:國家統計局,中金公司研究部

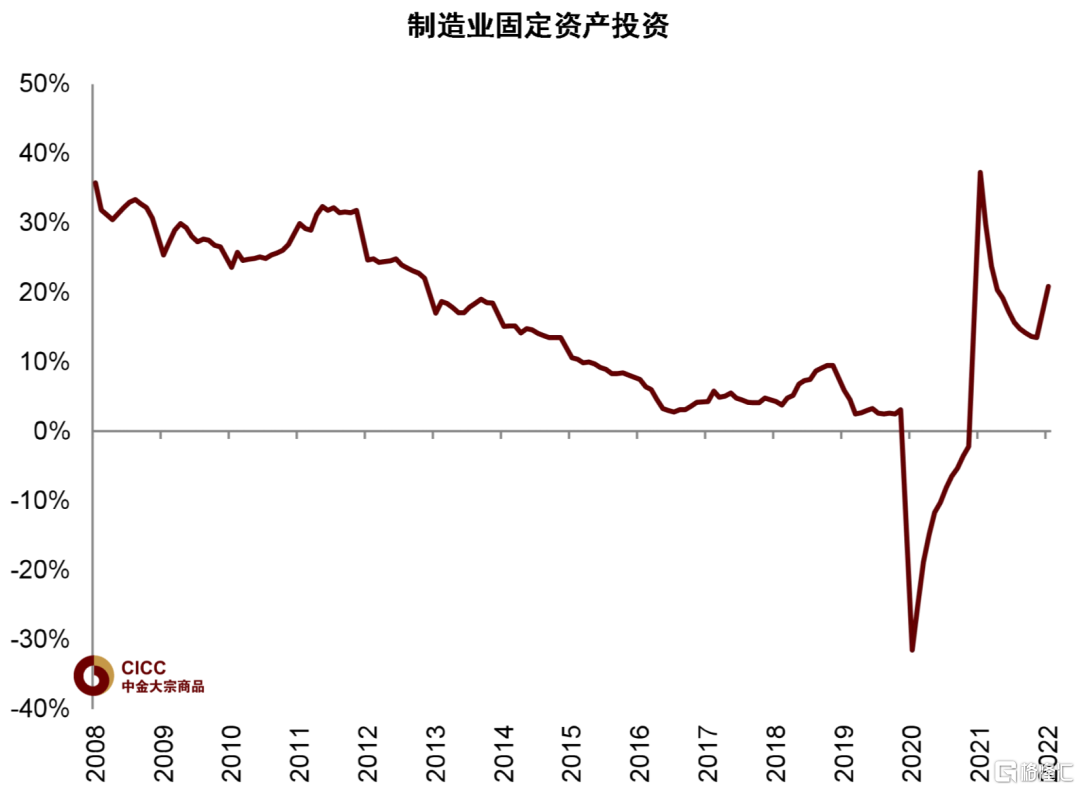

圖表3: 製造業固定資產投資同比增速

資料來源:國家統計局,中金公司研究部

圖表4: 黑色金屬固定資產投資同比增速

資料來源:國家統計局,中金公司研究部

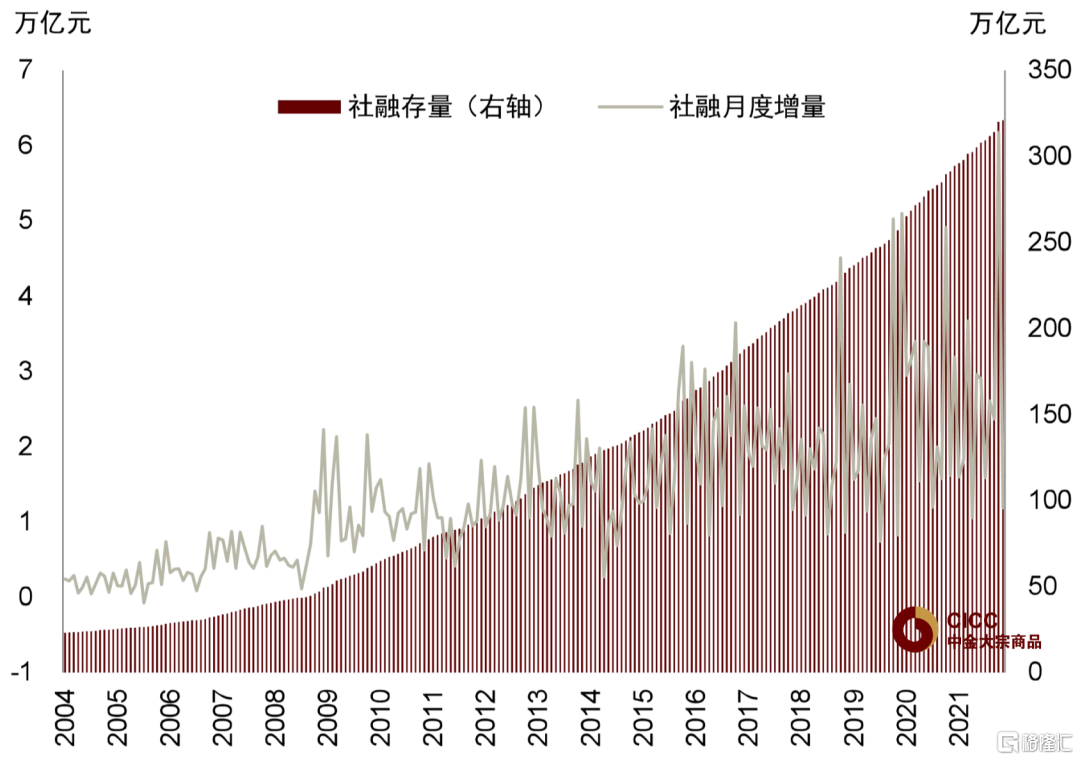

圖表5: 社融存量與社融月度增量

資料來源:萬得資訊,中金公司研究部

圖表6: 信貸脈衝

資料來源:萬得資訊,中金公司研究部

圖表7: 信貸脈衝與鋼材表觀消費量的同比變化(信貸脈衝右移5個月)

資料來源:萬得資訊,中金公司研究部

圖表8: 信貸脈衝與螺紋鋼表觀消費量的同比變化(信貸脈衝右移5個月)

資料來源:萬得資訊,中金公司研究部

圖表9: 信貸脈衝與鐵礦石價格的同比增速(信貸脈衝右移8個月)

資料來源:萬得資訊,中金公司研究部

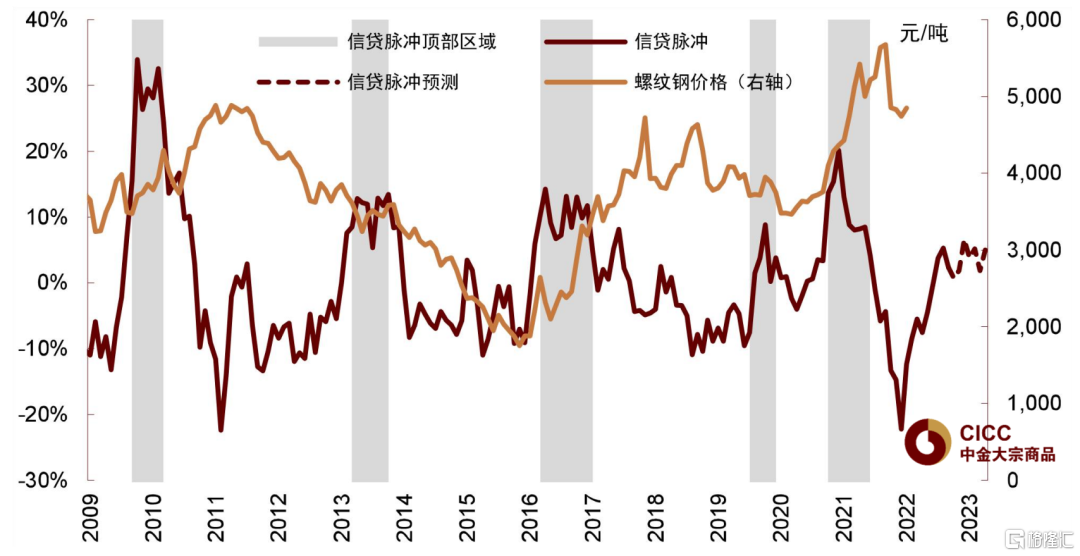

從圖表7-9可以看出,信貸脈衝與鋼材的表觀消費量與鐵礦石價格的同比變化有比較高的吻合度,且對價格拐點的判斷具有較好的指示意義。2008年以來鐵礦石的價格高點基本都出現在信貸脈衝的頂部區域,價格低點也與信貸脈衝的底部拐點比較吻合。

► 2009-2010年:後全球金融危機的貨幣寬鬆週期,信貸脈衝於2009年2月進入頂部區間,在高位持續了約9個月,鐵礦石價格於2010年4月觸及167美元/噸的高點;

► 2012-2013年:信貸脈衝於2012年9月進入頂部區間,鐵礦石價格於2013年2月到達147美元/噸的高點;

► 2015-2016年:信貸脈衝於2015年8月進入頂部區間,持續至2016年5月,鐵礦石價格於2017年2月到達89美元/噸的階段性高點;

► 2019年:信貸脈衝於2019年3月達到一個高點,但高度有限,力度也較為温和。鐵礦石價格於2019年7月到達120美元/噸的高點。從基本面的角度解釋,這波漲價的主要驅動是巴西淡水河谷的潰壩事故,但在需求側信貸脈衝亦有一定推動;

► 2020-2021年:新冠疫情爆發後,信貸脈衝於2020年5月觸頂,是2009年以來的新高,並且在11月前都維持在高位,鐵礦石價格則於2021年6月達到215美元/噸的歷史高點。

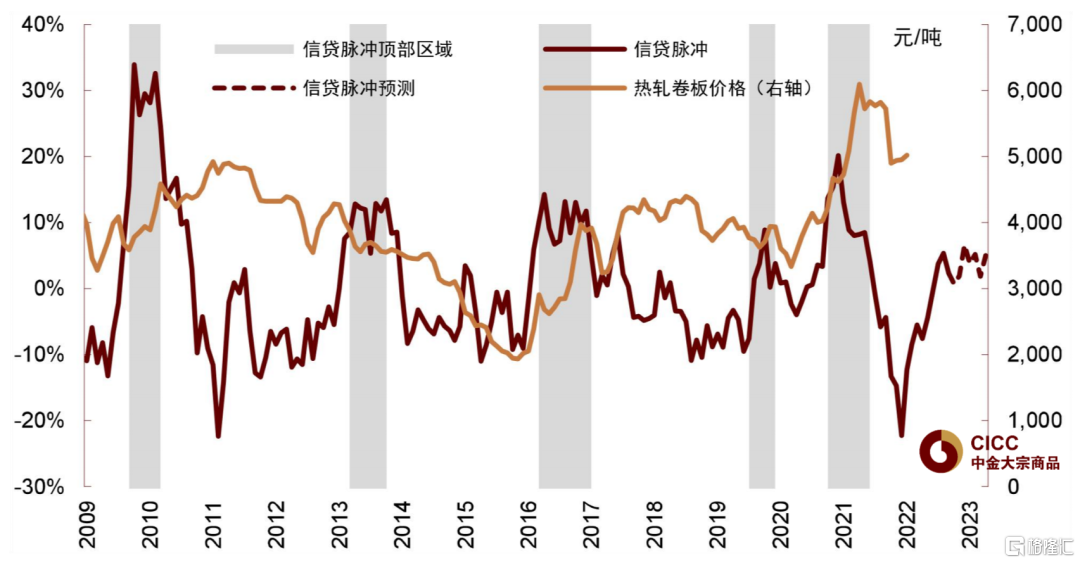

相比於鐵礦石,我們發現螺紋鋼、熱軋卷板等鋼材的價格變化的走勢與信貸脈衝的吻合度則較低。從歷史上看,鋼材價格的高點很少落在信貸脈衝的頂部區域。我們認為,這可能是因為鋼材價格除了受需求側影響外,供給側自身的產能週期與外部影響因素對價格的影響也較大。

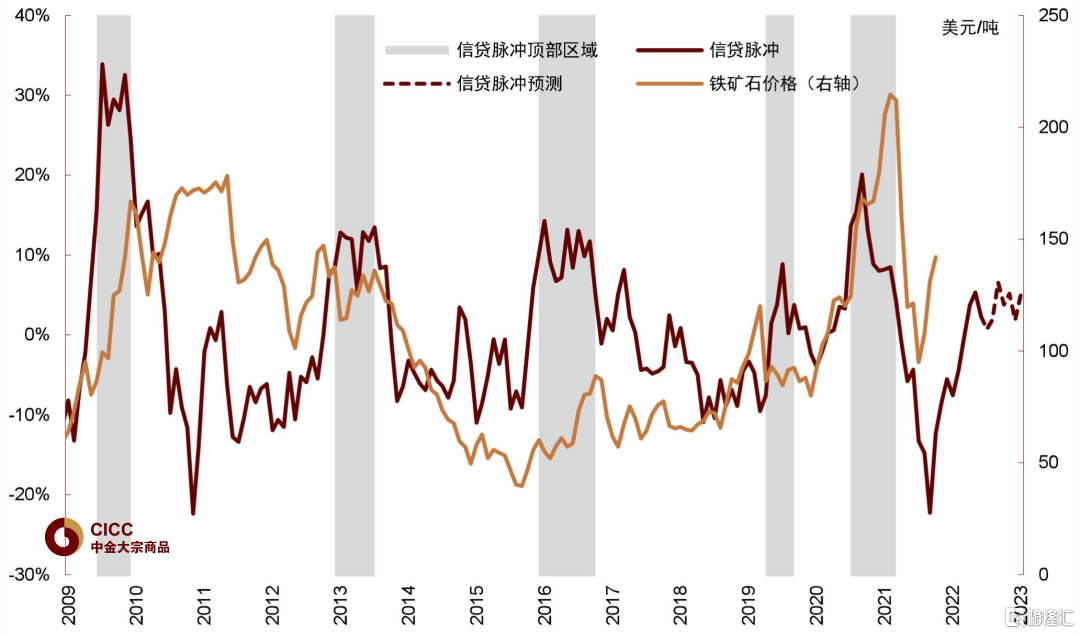

圖表10: 信貸脈衝與鐵礦價格的絕對值(信貸脈衝右移8個月)

資料來源:萬得資訊,中金公司研究部

信貸脈衝通過前文所述的三個渠道,即房建、基建、製造業等行業的固定資產投入,間接影響螺紋鋼、板材等鋼材與鐵礦石的需求。另外,信貸脈衝也會影響鋼鐵企業自身的行為,譬如固定資產投入、補庫存等。在寬信用週期下,鋼廠傾向於擴大產能,以匹配下游需求的增長,並補充原材料庫存,從而提振對鐵礦石的需求。

這可能也在一定程度上解釋了為什麼信貸脈衝與鋼材的價格吻合度較弱,信貸脈衝較強的區間內,鋼廠的無序擴產可能造成鋼鐵產能過剩,從而壓制價格表現,如圖表11-12裏所示,2012-2013年期間信貸脈衝大幅上升,但鋼材價格的變動較為平穩,可能是受到供給過剩的影響。

相反的,我們觀察到在某些信貸脈衝較為疲軟的時期,鋼材價格也顯現了一定韌性,典型的如去年下半年,鋼材價格的同比跌幅遠小於信貸脈衝的下行幅度,也小於鐵礦石的跌幅。我們認為這可能是一些外部約束,比如環保和政策性的產量與產能控制,削弱了信貸脈衝的影響,造成了兩者的背離。

另外,信貸脈衝結構上的差異也可以解釋為什麼鐵礦石與鋼材價格出現階段性的趨勢背離。譬如社融較好,信貸脈衝向上,但居民中長期貸款較弱(房地產)較為疲軟,可能利多鐵礦石但相對利空螺紋鋼。

圖表11: 信貸脈衝與鋼材價格的同比變化(信貸脈衝右移8個月)

資料來源:萬得資訊,中金公司研究部

圖表12: 信貸脈衝與鋼材價格的同比變化(信貸脈衝右移8個月)

資料來源:萬得資訊,中金公司研究部

圖表13: 信貸脈衝與鋼材價格絕對值(信貸脈衝右移8個月)

資料來源:萬得資訊,中金公司研究部

圖表14: 信貸脈衝與鋼材價格絕對值(信貸脈衝右移8個月)

資料來源:萬得資訊,中金公司研究部

社融驅動下的“情緒市”向“短缺市”的轉化仍有賴於需求兑現

我們在2021年5月9日發表的報吿《鋼鐵:“三高”格局下的再平衡》中,曾提出依據當時信貸脈衝下行的軌跡預測,去年下半年的鋼鐵需求有一定的下行風險。而事實證明去年下半年以來以地產為首的鋼鐵需求的確出現了較大的滑坡,我們當時的預測基本得到了驗證。

信貸脈衝在去年5月已經迎來了底部拐點,並呈現向上的走勢,鐵礦石價格的同比增速也在去年12月見底,滯後信貸脈衝約7個月。自去年9月低點至今鐵礦石價格漲幅高達64%,若從基本面的角度解釋,供應端巴西鐵礦石主產區遇暴雨,鐵礦石發運量大打折扣,而年底需求端鋼廠復產,對鐵礦石的消費也顯著上升。但從社融的角度看,鐵礦石近來的強勢背後似乎也有信貸脈衝向上的驅動因素。

往前看,若要實現從以信貸脈衝驅動的“情緒市”向“短缺市”的轉化,可能仍將有賴於需求利好的兑現,換句話説,未來的價格走勢將取決於穩增長預期和需求兑現之間的預期差。從信貸脈衝的軌跡判斷,社融對鋼材需求與鐵礦石價格的利好可能仍將持續。因此,我們預計鋼材的表觀消費量的同比降幅在未來半年內可能將趨於收窄,鐵礦石的價格可能也將有一定韌性。但我們並不能刻舟求劍地對未來行情進行判斷,疫情反覆、弱信貸的制約與相關產業政策等因素可能對信貸脈衝驅動產生一定抑制效果。

► 短期疫情對需求兑現的干擾:當下正處於“金三銀四”,即需求從淡季向旺季轉換的關鍵時刻,但近來本土疫情的反彈以及相關的封鎖措施對需求復甦的速度與高度將產生一定抑制。我們看到高頻的消費指標在最近均出現了一定放緩或下滑,這無疑對需求的旺季修復蒙上了一層陰霾;

► 弱信貸仍是長期制約:在穩增長預期下,市場對需求的中長期表現仍較樂觀。但在今年“寬財政、松貨幣、緊信用”的政策框架下,我們預計財政與信貸端可能出現分化。因此與基建與製造業相關的鋼鐵需求可能相對受益,但地產信用端難以大幅放鬆,房地產需求可能仍較疲軟。考慮到整體鋼材需求中地產的佔比,我們認為信貸脈衝的指示意義可能會出現一定偏差。

另外,財政和信貸的背離意味着原材料和成材的表現可能也將出現一定分化。原材料的需求可能受益於整體社融的擴張,但螺紋鋼等建築鋼材的需求可能仍將承受一定壓力,表現可能相對落後。今年前2個月土地購置面積同比大幅下滑了約42%,我們認為螺紋鋼的需求儲備可能比較有限;

► 產業政策的不確定性:在穩增長的壓力下,今年粗鋼產量控制的力度與節奏仍存在一定不確定性。但產能和產量雙控可能仍是常態手段,以主動調節市場供需平衡、管控臨時性空氣污染,並促進行業落實碳排放和能耗要求。對產量或產能主動的強調控可能也會使社融從需求側向上游的傳導效應打一定折扣。

More Content