本文來自格隆匯專欄:興證宏觀王涵,作者: 段超 陳嘉媛 等

投資要點

我們在此前報吿中初步分析了俄烏衝突對於中國與歐洲貿易之間的影響。本篇報吿結合近期中國對外貿易現狀,對美國重新豁免關税和俄烏衝突的貿易影響兩個熱點問題進行解析。

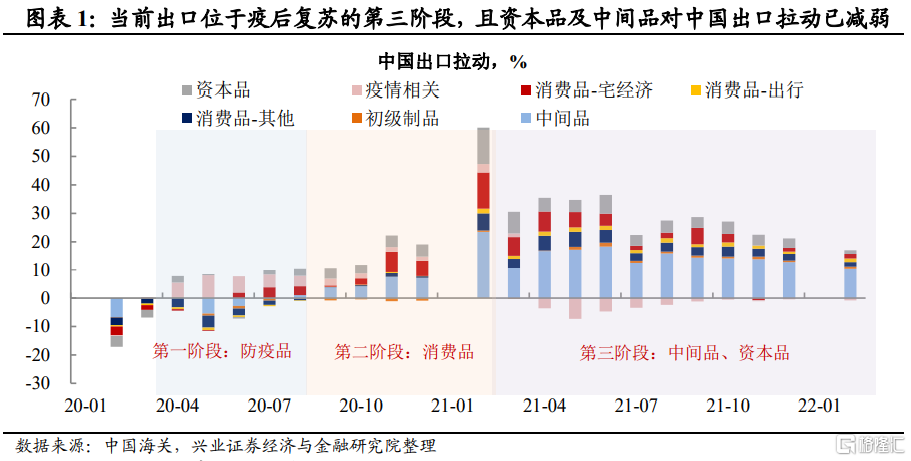

當前出口位於疫後復甦第三階段,並且生產性外需的拉動逐步減弱。

當前生產性外需(中間品+資本品)是中國出口的主要拉動。但是自2021年下半年來該拉動已邊際走弱,並且用於企業生產的機械設備等資本品增速下滑速度快於用於企業消費的中間品。

雖然拉動邊際減弱,但當前出口仍有韌性,價格是重要支撐。

俄烏衝突抬升國內能源進口的價格,關注成本端對生產需求的影響。

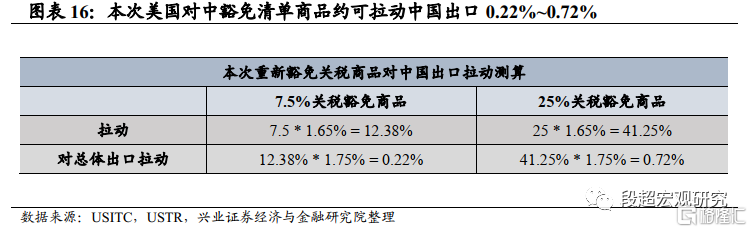

關注點1:美國重新豁免關税目前對出口拉動有限。此次重新豁免清單商品總額約佔中國總出口金額的1.75%。學術研究的結果指向中國出口價格的彈性約為1.3%~2.0%,如果採取中位數1.65%計算,則7.5%關税豁免商品出口拉動約為12.38%,25%關税豁免商品出口拉動約為41.25%。按此計算,此次關税重新豁免對中國出口拉動在0.22%~0.72%之間,整體拉動相對有限。

關注點2:俄烏衝突或使全球貿易格局變化,部分貿易需求或轉至中國。

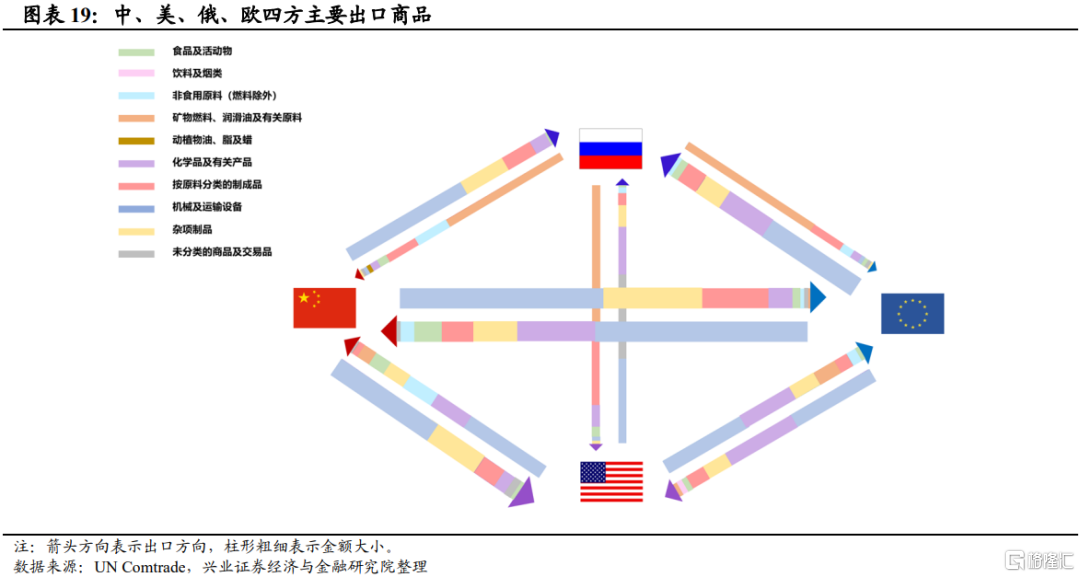

中、歐、俄之間貿易往來密切,但美俄貿易往來少。從貿易商品來看,中、歐、俄三方貿易商品主要為燃料和金屬製品的大宗品和機械設備。

從貿易替代角度而言,中國對歐洲出口的鋼鐵製品、鋁製品以及對俄羅斯出口的機械及運輸設備可能增加。

展望:年初有韌性,但2022年出口下行趨勢或難改變。

需求走弱+海外供應鏈恢復,中國出口份額將向中長期中樞迴歸。同時,高通脹或使得海外需求加速下滑,致使出口承壓。

中長期而言,地緣政治衝突或加速“全球化”向“區域化”轉變。未來貿易合作或更多考慮“安全”和“結盟”,而非僅僅考慮“效率”。

險提示:地緣政治風險超預期,俄羅斯受制裁的程度和範圍超預期。

當前中國出口仍有韌性但邊際走弱

當前出口位於疫後復甦的第三階段,並且生產性外需的拉動逐步減弱。我們在此前報吿中所述,根據聯合國統計司的BEC5標準,全球產業鏈按照生產環節可以劃分為消費品、中間品和資本品三個主要大類。新冠疫情以來,中國出口產品拉動可以分為三個階段:防疫品—消費品—中間/資本品,反映了貿易邏輯從“防疫”到“美國財政刺激”再到“產業恢復”的變化。當前海外產業修復的生產性外需仍是中國出口的主要支撐,但是隨着美國消費的逐漸透支和其他製造業國家生產的復甦,2021年下半年以來中間品和資本品拉動已出現減弱趨勢,並且主要用於企業生產的設備、機械等資本品下滑速度快於用於消費的中間品。

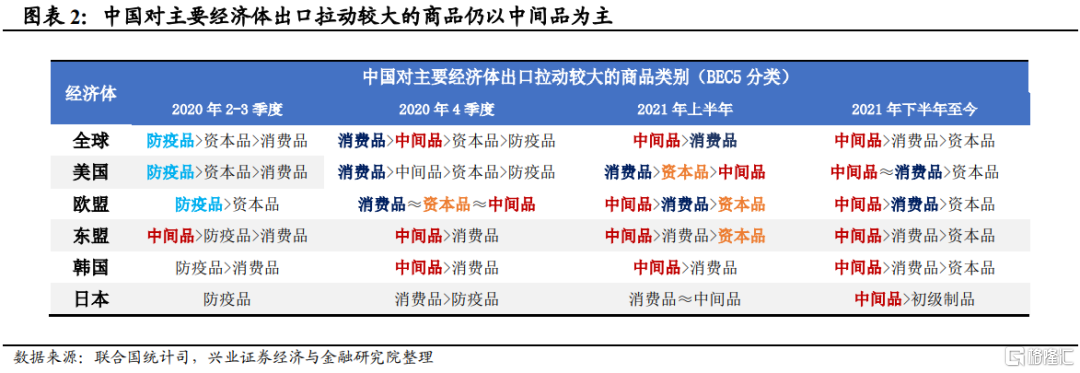

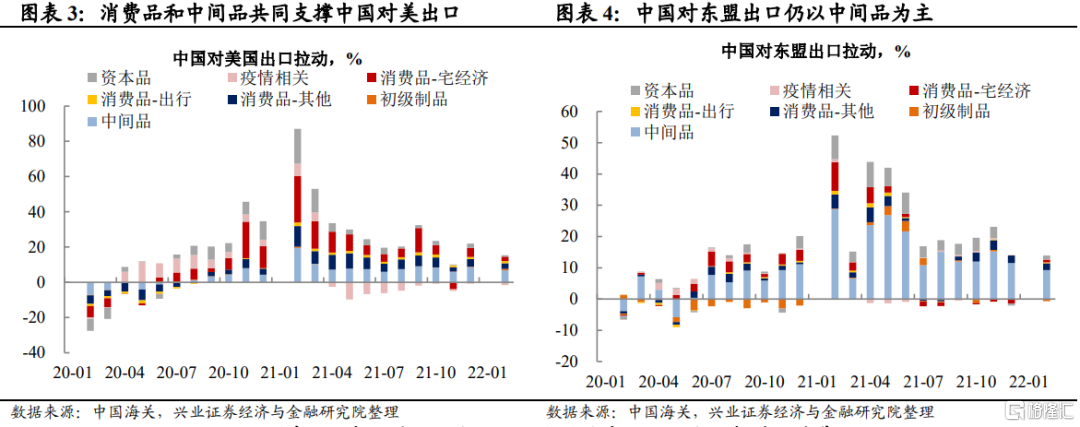

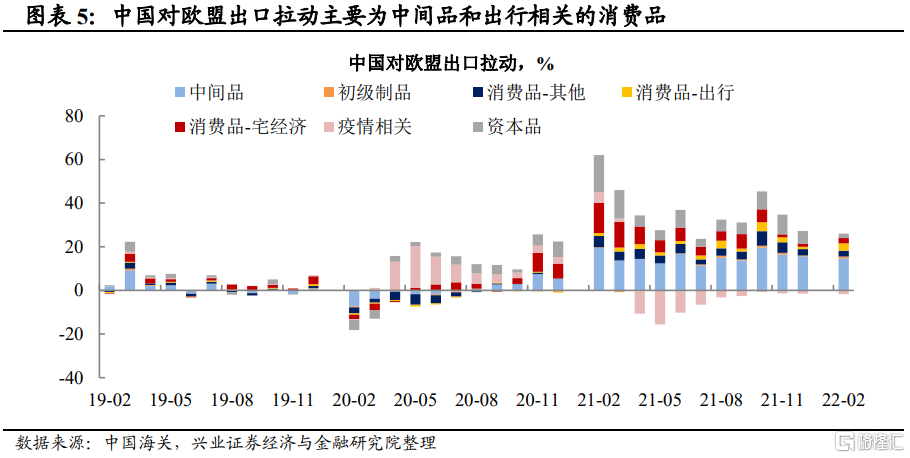

分國別來看,2022年1-2月,消費品和中間品是中國對美出口的主要拉動,其中宅經濟相關的消費仍有一定貢獻;對歐盟出口以中間品為主,同時出行類消費品也有一定支撐;對東盟出口則主要以中間品為主。

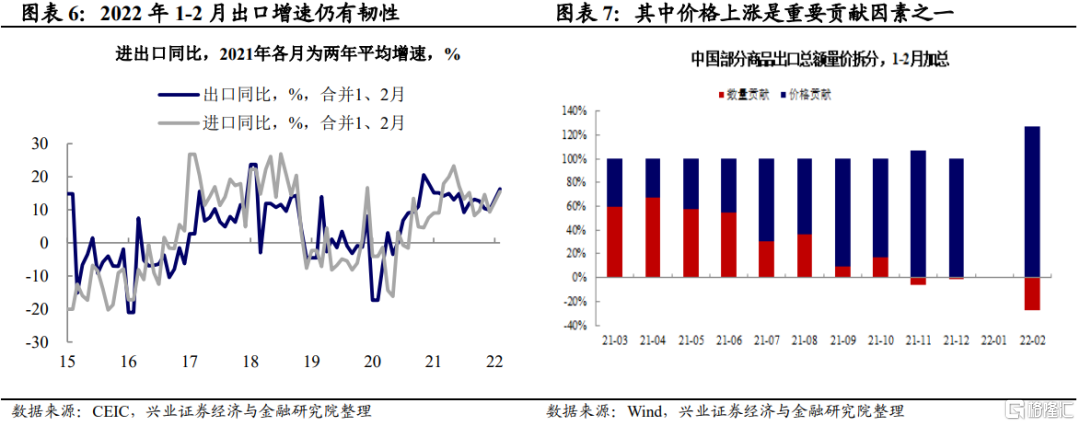

雖然拉動邊際減弱,但當前出口仍有韌性,價格是重要支撐。考慮到全球疫後復甦已接近尾聲以及2021年的高基數,2022年出口增速相較2021年回落是大概率事件。但我們看到,2022年1-2月的出口增速仍表現出較強的韌性。我們曾談到,將出口總額拆分“量”和“價”兩方面來看,自2021年下半年以來價格上漲成為出口增速保持韌性的重要支撐。

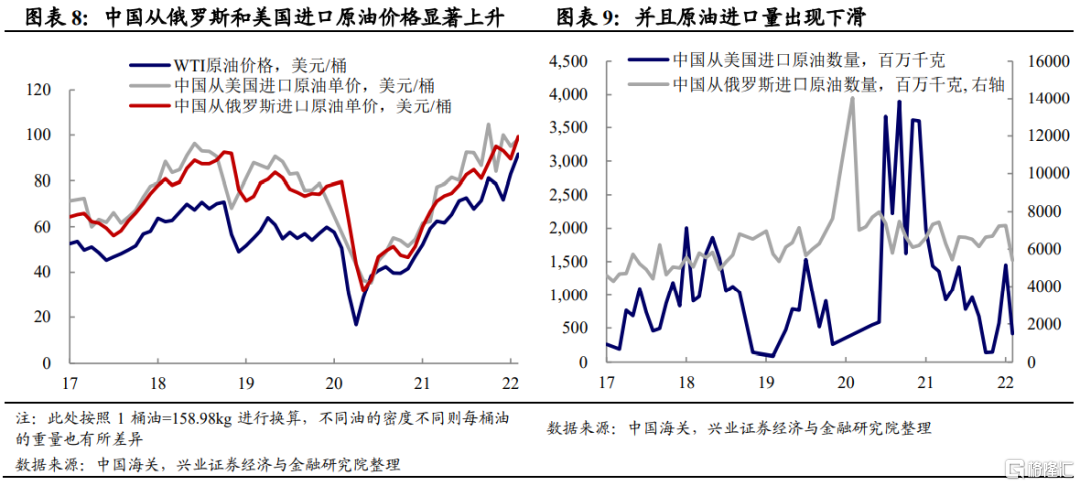

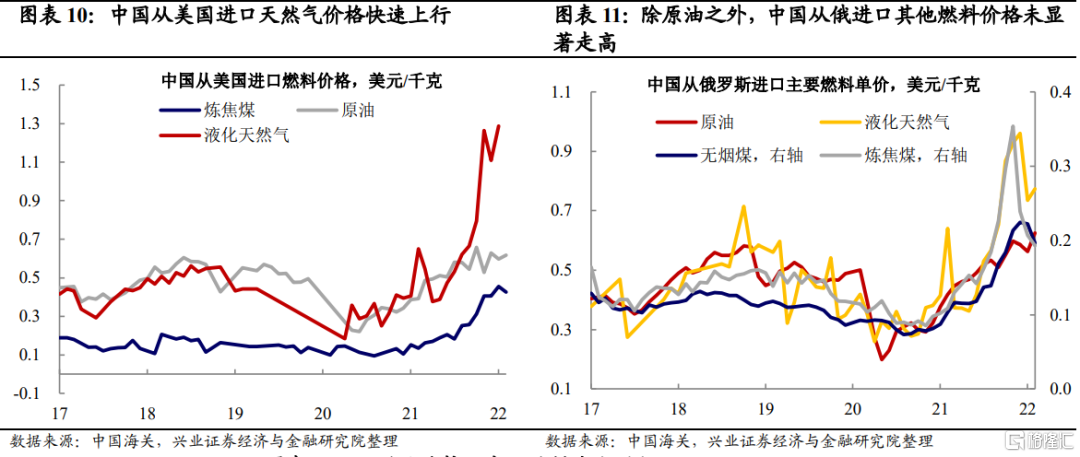

近期俄烏衝突抬升了國內能源進口的價格,或抑制後續生產需求。俄烏衝突促使以天然氣、原油為代表的燃料價格快速上行,這也使得中國進口相關大宗商品的成本抬升。2022年1-2月,中國從俄羅斯和美國的原油價格都出現明顯上行。從歷史數據來看,中國從俄羅斯和美國進口的原油單價幾乎跟隨WTI原油價格的變化,並且有一定滯後。這意味着,2022年2-3月國際油價的快速上行尚未在中國進口成本中體現。除油價之外,中國從俄羅斯和美國進口的天然氣、煤炭價格也在歷史較高位置。雖然在價格因素的支撐下,中國出口短期內仍能保持韌性,但是進口大宗原材料的價格的抬升,或擠壓貿易順差,並且抑制國內後續的生產需求。從2022年1-2月的工業企業利潤數據可以看到,上游銷售利潤率畸高,而中下游銷售利潤率除酒類商品之外普遍為負。

我們在《20220314-俄烏衝突如何影響中歐貿易?——地緣政治衝突下的貿易視角之一》中曾初步探討了俄烏衝突對中國貿易的影響。當前地緣政治衝突事件頻發,後續中國貿易受政治因素的影響上升。近期美國重新對中國部分商品豁免關税,北約和俄羅斯之間再次實行互相制裁,以下將對這兩個熱點問題進行探討。

關注點1:美國重新豁免關税目前對出口拉動有限

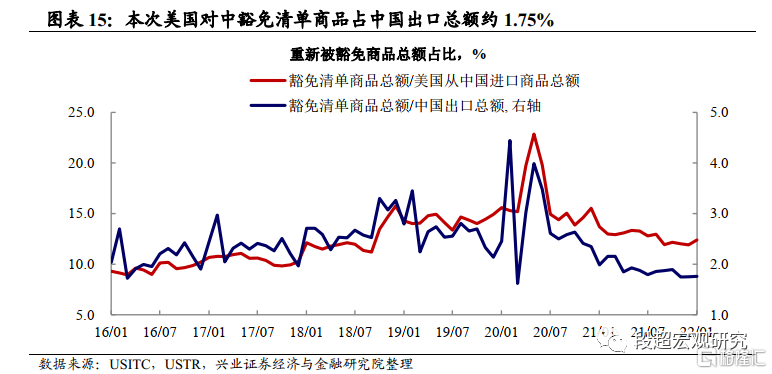

美國宣佈重新豁免關部分從中國進口商品關税。自2018年3月起,USTR根據“301”條款先後對多批中國進口商品徵收7.5%至25%的關税。2021年10月4日,美國貿易代表辦公室(USTR)宣佈擬重新豁免549項中國進口商品。2018年7月後,USTR陸續對部分商品進行關税豁免,該豁免在2020年12月31日全面到期。2022年3月23日,USTR宣佈重新豁免此前549項中國進口商品中的352項,該項新規定將適用於在2021年10月12日至2022年12月31日之間進口自中國的商品。本次豁免是對此前擬重新豁免關税的549項中國進口商品中的325項進行確認。此次豁免商品中,主要以機械及電器設備為主,約佔所有豁免商品的51%。

從直接效應而言,此次關税重新豁免對中國出口拉動約為0.22%~0.72%。本次重新豁免清單商品總額約為636億美元,約佔美國從中國進口商品的12%,約佔中國總出口金額的1.75%。由於我國出口利潤率常年維持在較低水平,因此對於出口商而言,利潤無法有效吸收關税的上升,大部分關税將會直接傳導至商品價格上,因此根據出口金額的價格彈性就可以大致估算出此次關税重新豁免後對出口的直接效應。學術研究(Aziz和Li等文獻)的結果指向中國出口價格相對於出口金額的彈性約為1.3%~2.0%,如果採取中位數1.65%計算,則7.5%關税豁免商品出口拉動約為12.38%,25%關税豁免商品出口拉動約為41.25%。按此計算,此次關税豁免對中國出口拉動在0.22%~0.72%之間,整體拉動相對有限。

關注點2:俄烏衝突或影響未來貿易格局

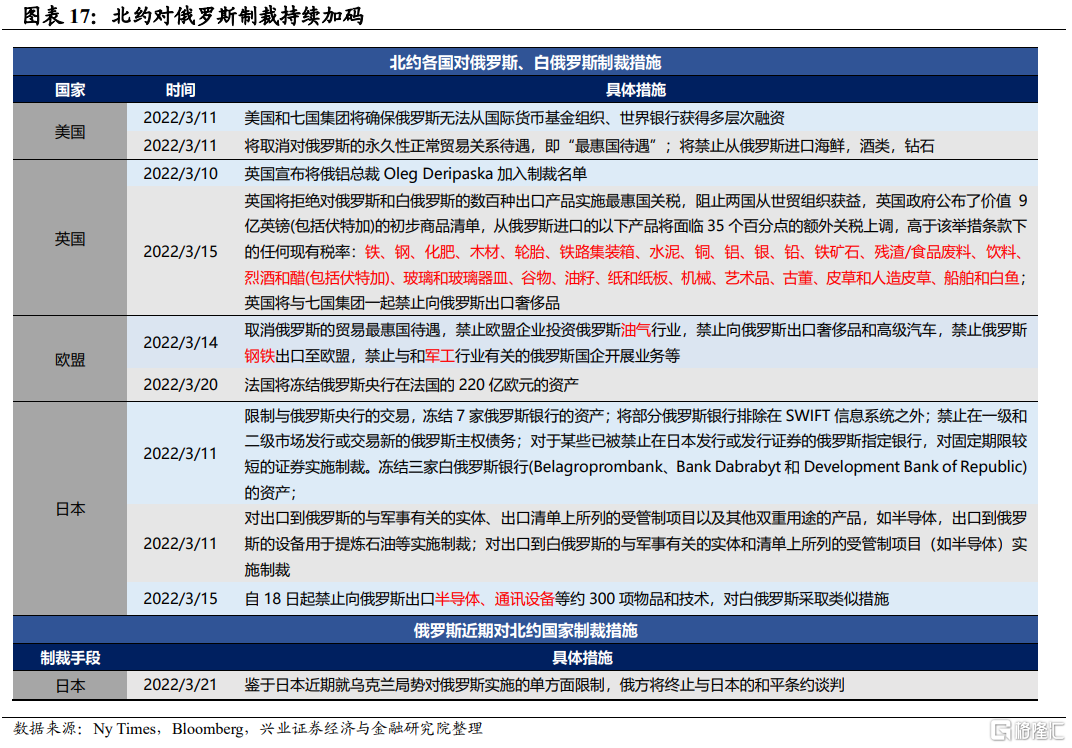

歐洲與俄羅斯互相制裁持續,貿易制裁突出。隨着俄烏衝突進入談判相持階段,北約試圖通過持續制裁對俄羅斯進行施壓。除了前期的金融制裁之外,北約多國對俄的大宗、軍工行業進口制裁加碼。3月15日,英國宣佈將拒絕對俄羅斯的數百種出口產品實施最惠國關税,對從俄羅斯進口的鋼鐵、化肥、木材、水泥、鋁、機械等產品進行35個百分點的額外關税上調,白俄羅斯也將面臨類似的制裁。我們曾提到,中國作為對歐洲和俄羅斯的出口大國,在歐洲和俄羅斯互相制裁的背景下,或將承接部分轉移的貿易需求。

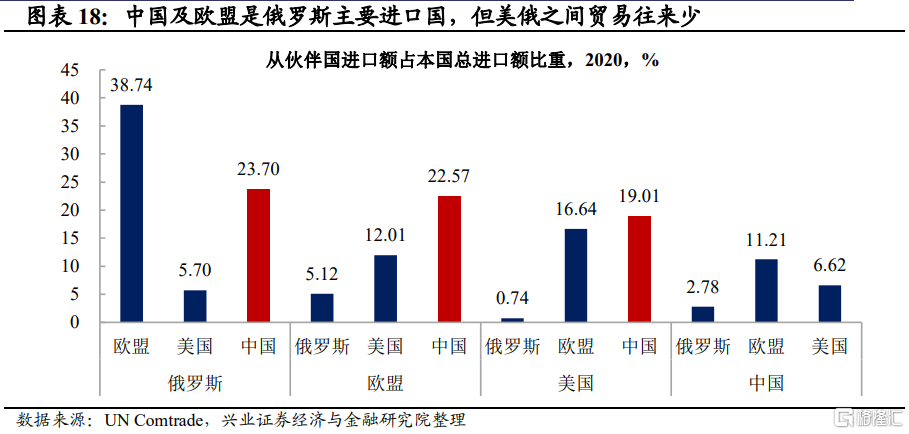

中、歐、俄之間貿易往來密切,但美俄貿易往來較少。歐盟是俄羅斯最主要的進口國,2020年俄羅斯從歐盟(含英國)進口金額約為879.4億美元,佔總進口比重38.74%;俄羅斯從中國進口金額約為549.1億美元,佔總進口比重的23.7%。而歐盟主要從中國(約佔22.57%)和美國(約佔12.01%)獲得進口。美國與中歐貿易往來密切,但美俄之間貿易往來有限。2020年俄羅斯從美國進口額佔總進口額的5.12%,而美國從俄羅斯進口則不到總進口額的1%。

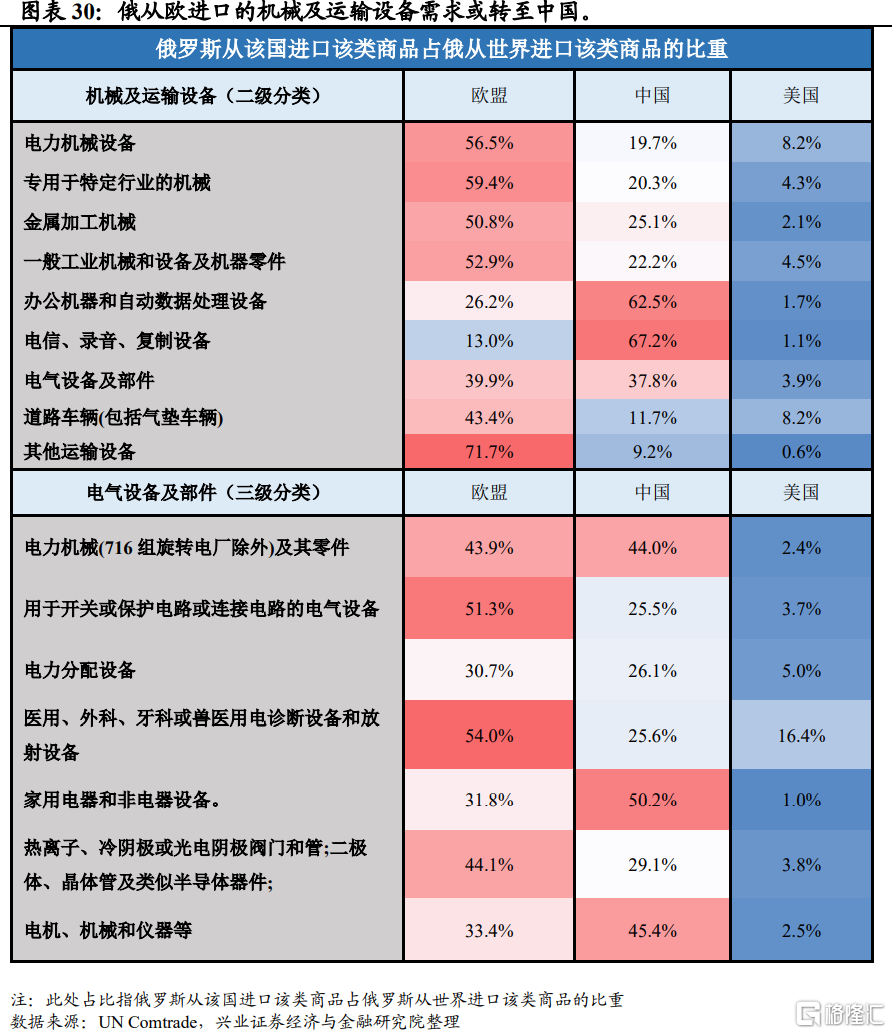

從貿易商品來看,俄羅斯、歐盟及中國三方貿易商品主要為大宗和機械設備。按照SITC一級分類來看,歐盟從俄羅斯進口最多的商品為以天然氣、原油為代表的礦物燃料,約佔其從俄進口金額的69.2%,其次為原料製成品(14.5%)。俄羅斯從歐盟進口最多的商品為機械及運輸設備,約佔從歐盟進口金額的44.5%。而俄羅斯和歐盟從中國進口的主要商品皆為機械及運輸設備,分別約佔其從中國進口額的56.1%和54.1%。

俄烏衝突或使俄羅斯和歐盟之間的部分貿易需求轉至中國。我們在《20220314-俄烏衝突如何影響中歐貿易?——地緣政治衝突下的貿易視角之一》中曾提到,若地緣衝突加劇,歐洲從俄羅斯進口有色金屬和鋼鐵的需求,以及俄羅斯從歐洲進口機械及運輸設備(以家用電器和電機儀器)為主的需求可能轉移至中國。具體而言:

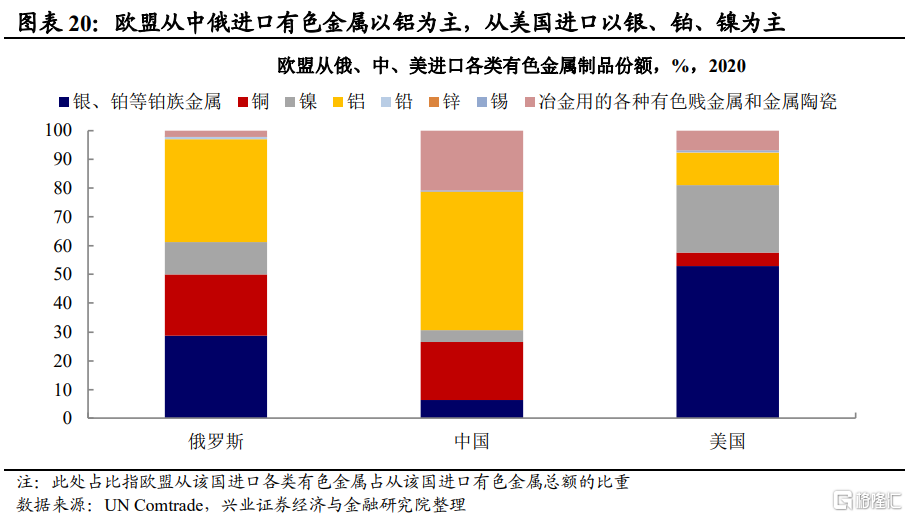

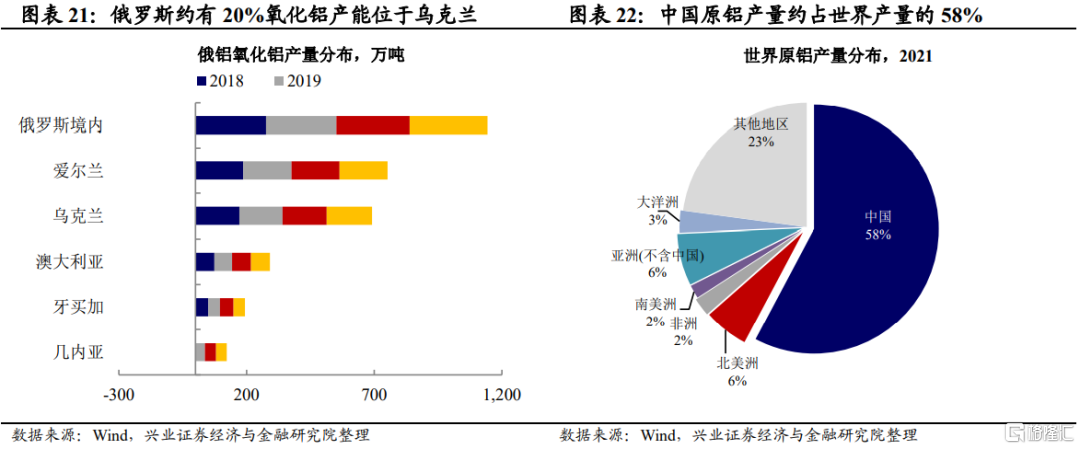

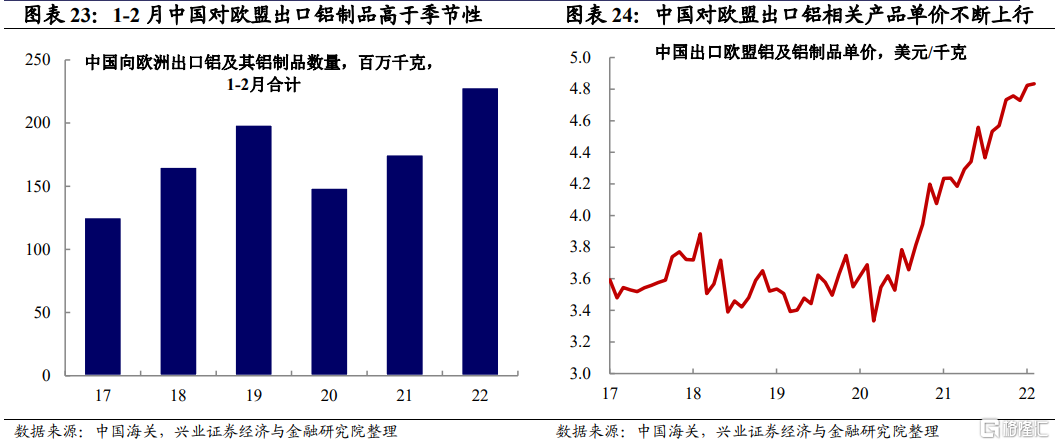

有色金屬中,“鋁及其製品”是中國最有可能替代俄向歐盟出口的商品。歐盟從俄羅斯和中國進口有色金屬均以鋁為主,從美國進口以銀、鉑、鎳為主。歐洲與俄羅斯之間的互相制裁或導致歐洲從俄羅斯進口鋁、銅的需求向外轉移。一方面,歐洲部分國家加徵俄羅斯進口產品關税,提升了進口成本;另一方面俄羅斯約有20%的氧化鋁產量位於烏克蘭,這意味着俄羅斯的鋁製品供給受到衝擊。而中國是鋁生產和出口大國,鋁土礦產量佔世界產量比重接近20%,中國有一定能力承擔歐盟從俄轉移的鋁需求。自2021年以來,中國對歐盟出口鋁及其製品的數量及單價皆不斷上升,2022年1-2月中國對歐盟出口鋁及其製品的數量約22.83萬噸,高於前期同期水平。

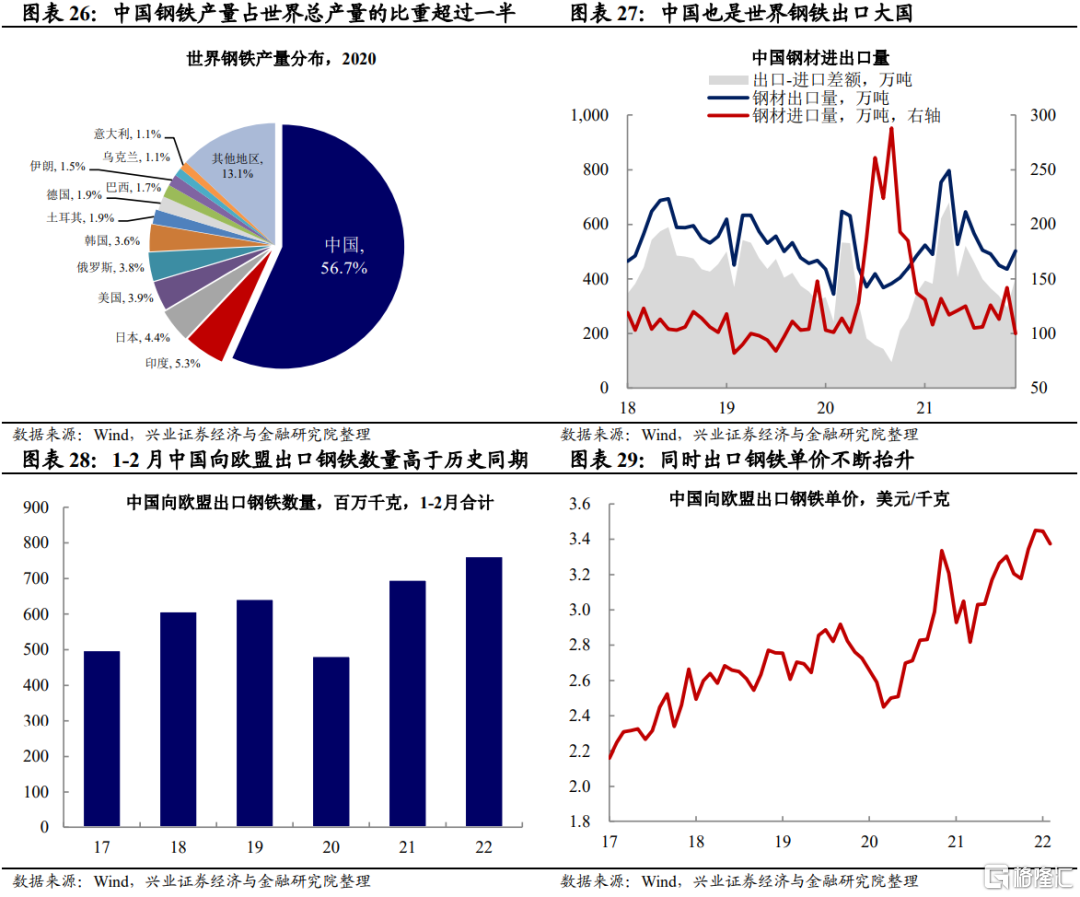

除鋁之外,鋼鐵製品是另一箇中國可能替代俄羅斯出口至歐盟的商品。歐盟是世界第三大鋼鐵進口大國,同時歐盟從地區外進口鋼鐵的最大來源是俄羅斯,2020年歐盟從俄羅斯進口鋼鐵金額佔從世界進口總額的14.86%,從中國進口約佔8.32%,從美國進口僅為2.75%。中國也是全球鋼鐵主要的生產和出口大國,2020年中國鋼鐵產量位居世界第一,約佔世界總產量的56%。同時,中國也是鋼鐵的淨出口國,有一定能力承擔歐盟從俄羅斯轉移的鋼鐵需求。

除大宗之外,俄從歐進口的機械及運輸設備需求或轉至中國。如上所述,俄羅斯向歐盟及中國皆進口大量的機械及運輸設備(SITC一級分類),分別佔其從該國進口額的44.5%和56.1%。拆分機械及運輸設備的二級分類來看,俄羅斯主要從歐盟進口電力機械設備、工業機械和運輸車輛及設備等,從中國進口辦公機械和電信、錄音設備。未來,部分俄羅斯的電力機械設備、工業機械的需求或由歐盟轉至中國。

展望:

年初出口有韌性,但整體下行趨勢難改

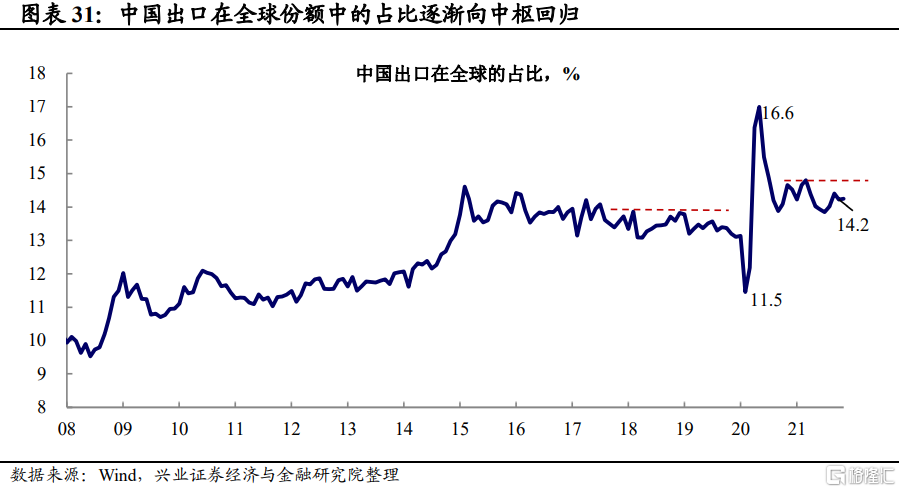

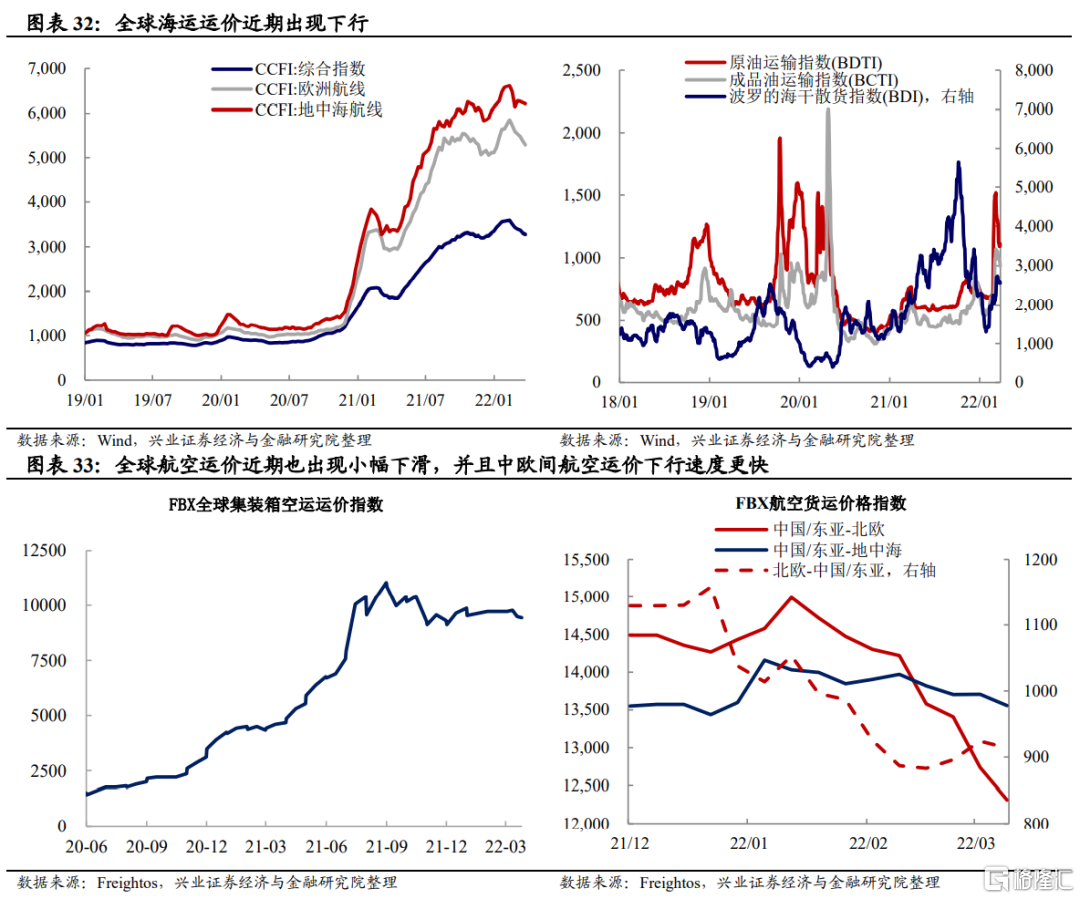

往後看,2022年出口下行趨勢難改。我們在此前多篇貿易報吿強調,在新興市場國家生產端逐步修復和海外需求復甦接近尾聲的背景下,2022年中國出口在全球貿易的佔比或向中長期中樞迴歸。從基數效應來看,出口同比增速或在一季度達到高點,隨後開始下行。同時,俄烏衝突致使全球通脹水平抬升,高通脹可能進一步抑制全球需求。從近期的集裝箱運價情況來看,無論是海運還是航空運輸價格在近期皆有所走弱,其中中國至歐洲的運費價格下降速度快於全球運價下行速度。在此次俄烏衝突中,歐洲的通脹壓力最大,其需求的下行或快於其他發達國家。

中長期而言,地緣政治衝突或對未來貿易格局產生較大影響。我們曾寫道,疫情後,美歐供應鏈的短板凸顯。這或使得全球貿易“全球化”向“區域化”轉變。而2021年年中以來的俄烏衝突再次激化能源、糧食等大宗商品的供應矛盾,這或使得未來各國在考慮貿易關係及合作時更多受到地緣政治因素的影響,即更多考慮“安全”和“結盟”,而非單單從“效率”的角度進行考量。2022年3月23日,俄羅斯總統普京宣佈對於與“不友好國家”的天然氣交易俄方只接受盧布付款;3月25日美國總統拜登宣佈與歐盟簽署天然氣供應協議。如我們在上文所述,在俄烏衝突持續的背景下,俄羅斯與歐洲原有的相互貿易進口需求或轉移至其他國家,比如中國和美國,未來需持續關注地緣政治衝突對全球貿易的影響。

風險提示:地緣政治風險超預期,俄羅斯受制裁的程度和範圍超預期。

More Content