本文來自:中信建投證券研究 作者:朱玥 崔逸凡

摘要

新能源汽車:鋰原材料端,由於天氣轉暖鹽湖端放量及貿易商囤貨推漲情緒降温,碳酸鋰上漲動力趨弱;正極材料端,華友鈷業與大眾汽車和青山控股就正極材料產業鏈上下游合作分別達成戰略合作意向,擬共同佈局印尼鎳鈷資源開發和動力電池正極材料一體化業務;嘉元科技擬投資建設年產1.5萬噸電解銅箔項目,進一步擴大市場規模;需求端,高油價推動下“電動化”轉型的步伐加快,PHEV混動車型佔比將快速爬升,特斯拉德國工廠投產。

光伏風電:能源局發佈2022年1-2月國內光伏、風電新增裝機10.86GW、5.73GW,同比分別增長234%、61%。同時,光伏、風電1-2月分別完成投資94億元、124億元,同比分別+153.7%、-27.9%,國內風電、光伏需求持續旺盛。根據近期能源局印發的《“十四五”現代能源體系規劃》,2025年我國非化石能源消費比例規劃達到20%左右,非化石能源發電量比重規劃達到39%左右。推薦標的:隆基股份、晶科能源、運達股份、大金重工、晶澳科技、天合光能、福斯特、福萊特、陽光電源、固德威、中信博等。

電力設備:本週南方能監局印發南方區域《兩個細則》,亮點是提出了各類輔助服務固定補償算法,並明確在發電側、用户側分攤。其中有償輔助服務可獲得相應的固定補償,包括有償一次調頻、二次調頻、有償調峯等13類。政策提出了該費用在發電側分攤係數為K,在電力用户側分攤係數為(1-K),目前K值為0.5,意味着費用將在發電側、用户側之間均分。預計新型儲能因其調節性能優勢,將在輔助服務市場中佔得較大比例。投資建議:儲能集成商陽光電源、錦浪科技、固德威、德業股份、儲能電池鵬輝能源、儲能運營寶光股份。

工業控制:1-2月份,全國規模以上工業企業利潤總額達到11575.6億元,同比+5.0%,增速較去年12月上升0.8pct;工業企業營收同比+13.9%,較去年12月份上升1.6pct。分行業來看,21個行業利潤總額同比增長,其中採礦業實現利潤總額2335.7億元,同比增長1.32倍,增速高於平均水平,系部分原材料行業利潤較快增長;石油天然氣開採、煤炭採選等行業利潤同比分別增長1.57倍、1.55倍,主要系原油價格持續上漲、煤炭價格同比漲幅較高;有色金屬冶煉、化工等行業利潤同比分別增長63.8%、27.3%,主要繫有色金屬、化工產品等價格上漲。建議關注製造業細分賽道龍頭宏發股份、匯川技術(機械)、麥格米特(中小盤)等標的。

核心觀點

1.1、技術迭代本質在於降本,當前高效N型替代需求迫切

光伏產業快速發展伴隨電池片技術迭代推進效率提升,而電池追求高效的本質則來自於降本。由於光伏電池片轉化效率公式為:電池片輸出功率=光照幅度(1000W/平米)*電池片面積*轉化效率,因此當光照幅度、電池片功率一定時,轉化效率的提升能夠降低電池片的面積,形成對於組件非硅成本和電站BOS成本的攤薄,從而持續降低產業鏈成本水平。

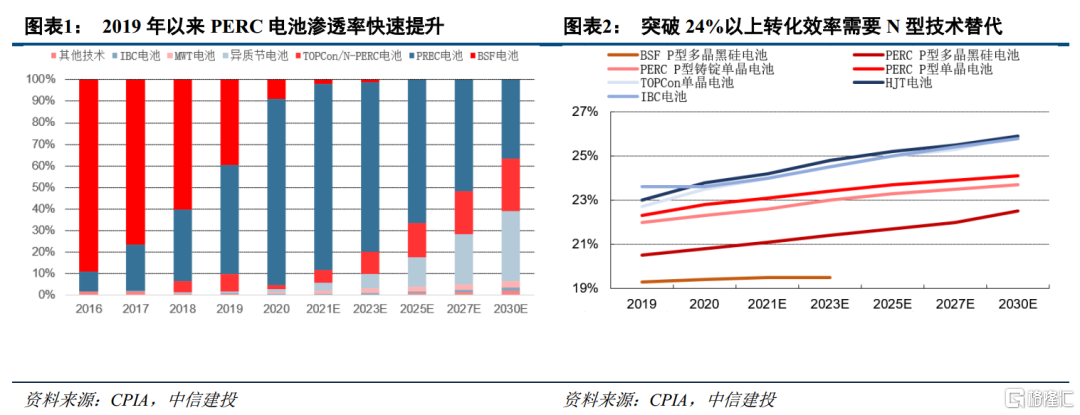

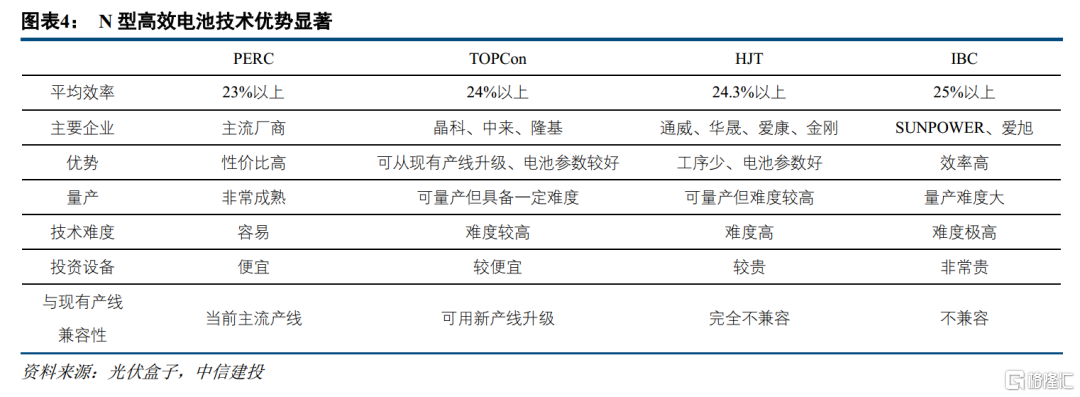

2015年以前,Al-BSF鋁背場電池在國內電池片的滲透率在90%以上,但到了2018年其效率達到20%接近瓶頸,2019年起PERC電池產能開始迅速崛起,從2016年市場滲透率不足10%,到2019年能超過50%,成為目前市場主流電池技術路線。

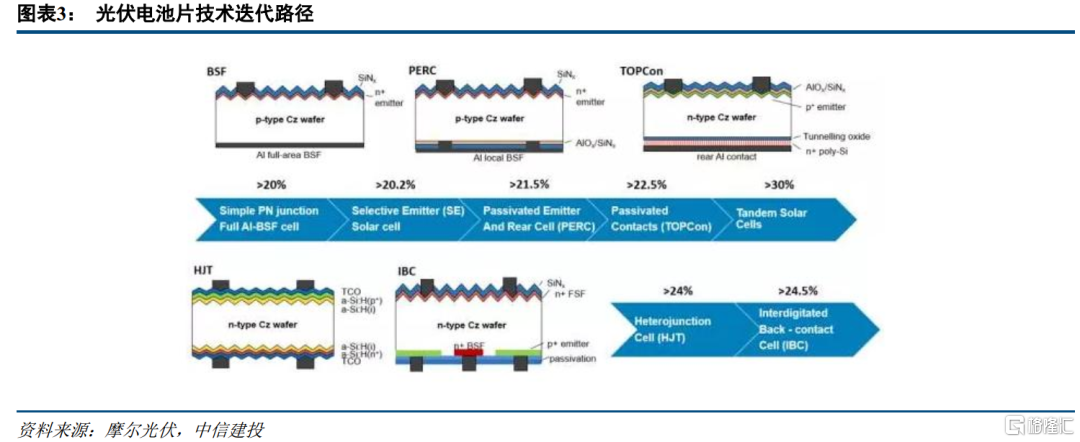

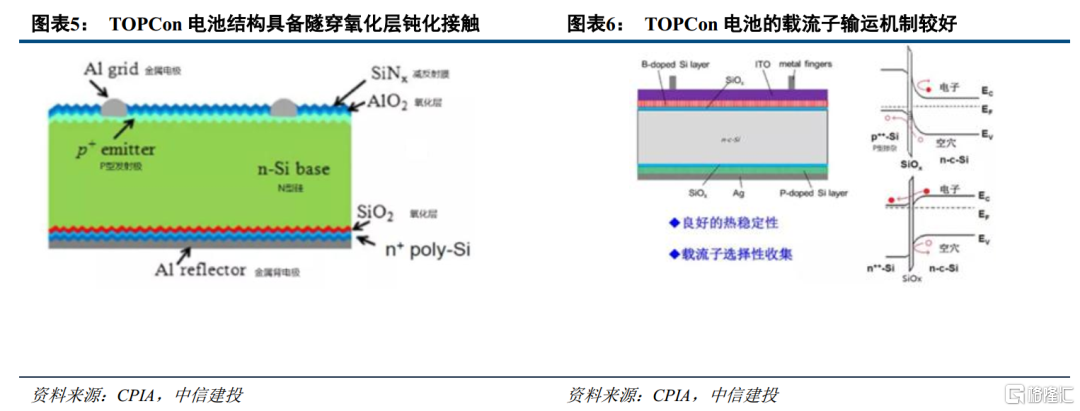

PERC電池最高轉化效率從2014年天合的21.4%提升至2019年隆基的24.06%。目前,市場PERC電池平均量產轉化效率約23.2%,已逼近效率極限,亟需新一代高效電池技術替代。而N型電池效率提升潛力大、投資成本不斷降低,本輪光伏技術變革將由P型電池轉向N型電池(TOPCon、HJT、IBC)。

N型電池技術主要為TOPCon、HJT、IBC,三者均具備較好發展前景。目前,TOPCon成本相對較低性價比顯著,且可基於現有工藝升級,2022年將迎來大規模量產元年。HJT電池參數性能最優,有望成為未來主流技術路線,但當前成本仍然偏高,需要持續推進降本技術才能量產。而IBC電池具備最高的轉化效率,並可疊加工藝繼續擴大優勢,但成本較高且犧牲雙面率,預計將有部分領先企業配合特定場景佈局。

1.2、各類高效技術百花齊放,具備廣闊發展前景

TOPCon:參數較優且沿用現有工藝,量產性價比最高

TOPCon(隧穿氧化層鈍化接觸)是在電池背面製備一層超薄的隧穿氧化層和一層高摻雜的多晶硅薄層,二者共同形成了鈍化接觸結構。德國 Fraunhofer ISE 研究所在 2013 年首次提出 TOPCon電池概念,TOPCon電池為硅片的背面提供了良好的表面鈍化,超薄氧化層可以使多子電子隧穿進入多晶硅層同時阻擋少子空穴複合,進而電子在多晶硅層橫向傳輸被金屬收集,從而極大地降低了金屬接觸複合電流,提升了電池的開路電壓和短路電流,從而提升轉化效率。

作為當前性價比最高的電池片技術,TOPCon主要有以下幾點優勢:

1)電池參數性能較優。TOPCon電池的理論轉化效率上限高,據德國研究所ISFH基於載流子選擇性的概念,分析PERC、HJT、TOPCon 電池的理論極限效率分別為 24.5%、27.5%、28.7%。其中基於雙面POLO2-BJ結構,TOPCon理論效率28.7%接近晶硅極限29.43%。但該結構需正背面同時做多晶硅結構,與現有產業化TOPCon結構差異較大,在產線應用仍需要繼續論證。

同時,TOPCon電池還具備高雙面率、低温係數好、低衰減等優點。根據晶科,N型組件產品具備85%雙面率,能夠提升背面15%發電量。P型的光致衰有1%到2%, TOPCon新品是P型首年衰減2%的一半,平均衰減0.4%。低温度係數方面,TOPCon具備-0.3%/℃,遠低於P型-0.4%/℃,高温條件具備更好發電量優勢。

2)可沿用大部分當前PERC工藝技術。目前TOPCon在現有PERC設備基礎上,修改部分工藝即可完成技術升級,具備較強量產性價比。但由於當前PERC產線仍有一定經濟性,且當前主流的LPCVD工藝路線佔地面積較大不易改造,因此晶科等領先廠商產能仍以新建為主。隨着後續TOPCon技術進一步成熟,以及PECVD等三合一路線持續優化完善,有望開啟PERC存量產能的改造。

HJT:性能最好且工藝佔優,未來具備發展潛力

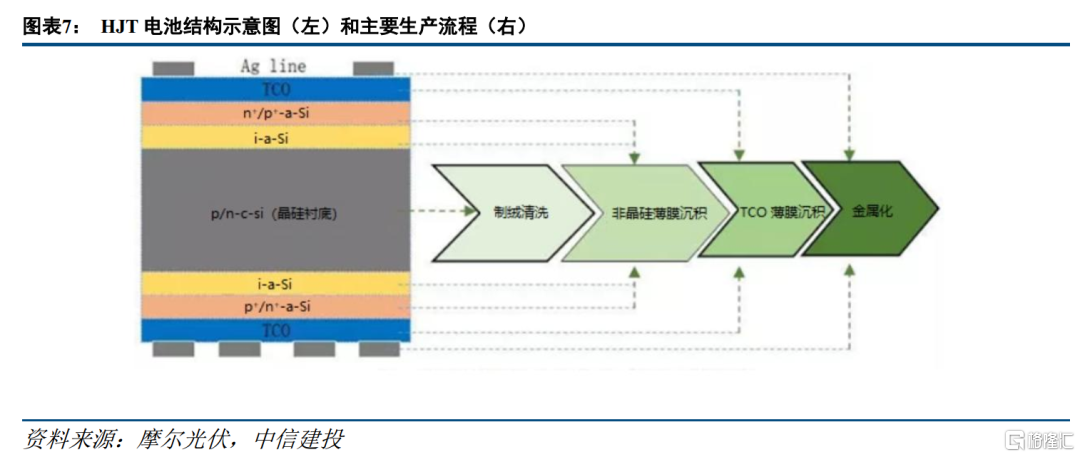

HJT(Heterojunction with Intrinsic Thin-layer)電池,全稱晶體硅異質結太陽電池,最早由日本三洋公司於1990年開發,後因HJT被三洋註冊為商標,又被稱為HJT、HDT、SHJ。同質結電池指同一種半導體材料構成P-N結,而異質結即是兩種不同半導體材料構成異質結。HJT主要由N型硅片、雙面非晶硅層、雙面TCO膜和雙面金屬化組成,其中P-N結是由非晶硅(a-Si)和晶體硅(c-Si)材料構成。

作為未來發展潛力廣闊的電池片技術,HJT主要有以下幾點優勢:

1)電池參數最優:光電轉換效率方面,目前HJT產線量產轉換效率基本24.3%以上,目前最高為隆基2021年10月實現的25.82%。未來疊加微晶化技術有望達到25.5%以上,相較於其他電池技術提效路徑更為清晰。此外,HJT電池天然適合與鈣鈦礦疊層,最高效率可達30%以上。

此外,HJT電池在衰減、雙面率、温度係數、弱光效應等參數均為最優:HJT10年衰減小於3%,25年衰減8%以內;HJT雙面率目前達到90%,未來有望實現95%;;HJT温度係數-0.26% /℃ ;在600W/㎡以下的輻照強度下,HJT較P發電高出1~2%左右。

2)低温工藝、步驟簡便:HJT電池製程温度低於200℃,相較於PERC、TOPCon的900-1000℃高温,一方面能夠降低能耗,同時也可以減少硅片的熱損傷,因此支持薄片化、銀包銅等降本工藝。同時HJT電池工藝步驟僅有4步,因此天然具備較高良率,能夠持平甚至高於PERC水平。

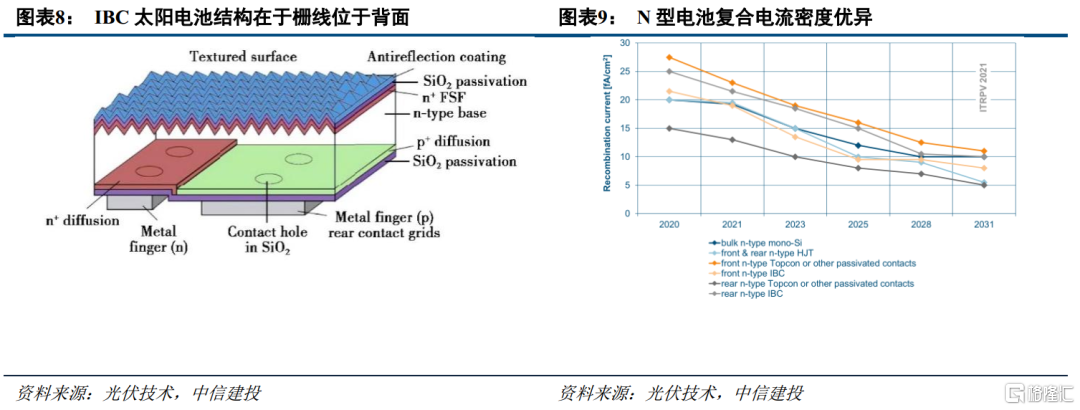

IBC:可基於不同技術工藝疊加,分佈式應用優勢顯著

1975年,Schwartz和Lammert首次提出背接觸式太陽電池概念。經過多年發展,人們研發出了叉指式背接觸(IBC)太陽電池。IBC最大特點是正面無柵線,PN結和金屬接觸都處於電池背部,呈叉指狀方式排列。前表面避免了金屬柵線電極的遮擋,結合金字塔絨面結構和減反層組成的陷光結構,有效提高轉換效率。同時目前IBC也是商業化晶體硅電池中工藝較複雜、結構設計難度較大的技術。

作為當前相對小眾的電池品種,IBC電池主要有以下幾點優勢:

1)轉化效率最高:由於IBC電池表面沒有柵線遮擋,因此能夠最大限度地利用入射光,減少光學損失,具有更高的短路電流,有效提高轉換效率。早在2015年,美國SunPower公司就實現了IBC電池效率25.2%。目前國內天合、愛旭等廠商也均實現了25%以上效率。

2)無柵線表面美觀:由於IBC電池的表面柵線主要做到背面,因此正面較為美觀,天然適用於屋頂分佈式場景,充分發揮BIPV優勢。

3)可結合現有電池疊加:IBC在繼續優化性能、提升效率的過程中可以與其他電池技術相結合。為了進一步優化IBC電池的整體複合,有將HJT非晶硅鈍化技術與IBC相結合,開發出HBC電池;也有將TOPCon鈍化接觸技術與IBC相結合,研發出POLO-IBC(TBC)電池。

1.3、2022年N型進入量產元年,頭部公司率先受益超額紅利

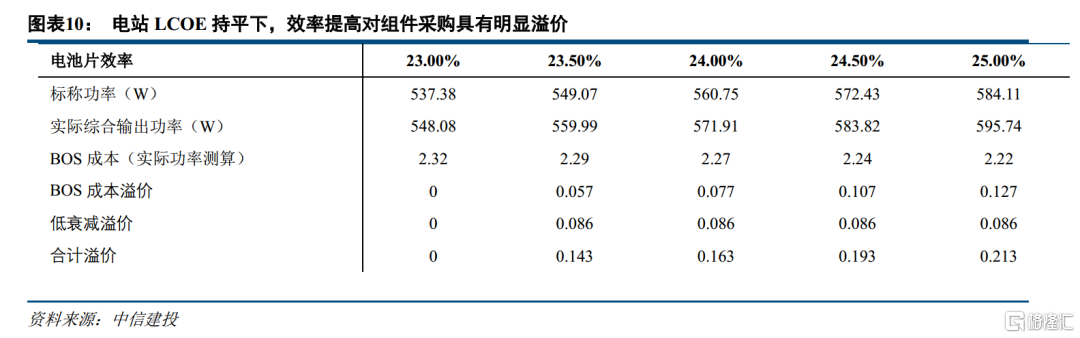

N型電池組件相較於P型的性價比主要來自於三個方面:1)轉化效率提升時,能夠攤薄每W玻璃、膠膜、鋁框等成本,降低組件自身的非硅成本;2)轉化效率提升時,能夠攤薄每W終端安裝時的BOS成本,形成組件產品的溢價;3)由於N型高效電池組件具備低衰減、高雙面率以及低温度係數等優勢,能夠實現全生命週期每W發電量更高,形成組件產品的溢價。

當前來看,2022年的N型組件類似於2016年的單晶組件,已經具備顯著性價比優勢,同時頭部組件企業已啟動量產佈局、下游業主接受度在持續提升,產品迎來滲透率初步提升。而隨着未來降本技術的繼續推進,同時產能釋放帶來的規模效應,將持續拉大N型組件的優勢身位,市場份額有望快速提升至主流水平。

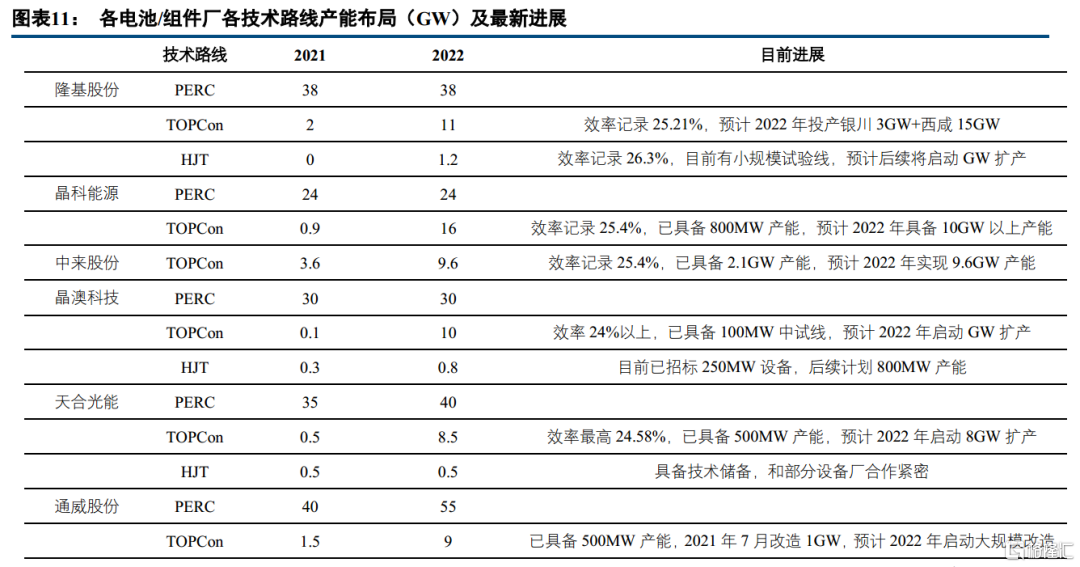

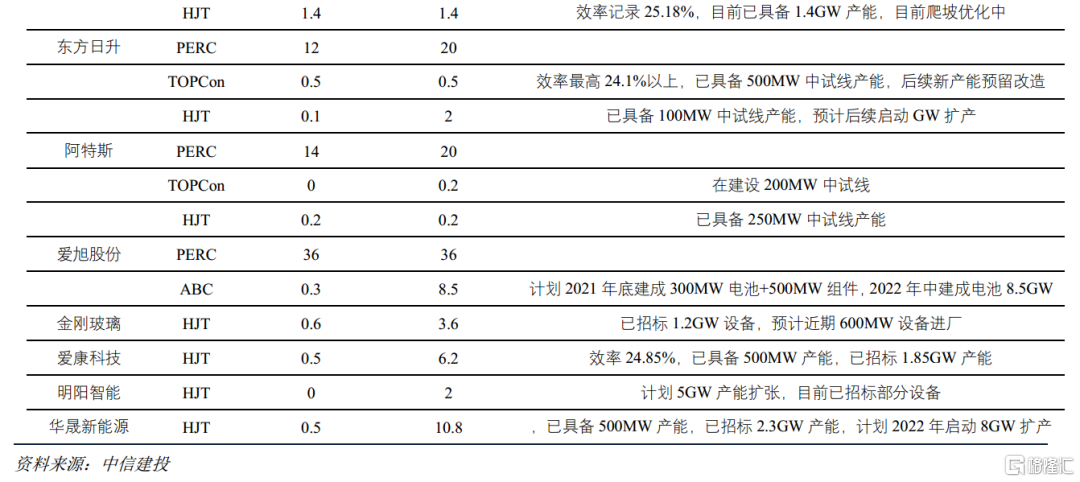

目前,領先電池組件一體化企業對於N型高線電池企業已具備產業化佈局,並將於2022年推出量產產品。其中由於TOPCon現階段成本相對較低,預計2022年將會有較大規模量放出,其中晶科、中來等電池組件企業佈局領先,兩家合計已經開始投放20GW以上產能,預計2022年上半年將實現率先批量出貨。而HJT目前主要為行業新進入者佈局較多,但隨着其成本持續降低,也將有頭部電池組件企業加大布局力度。

2022年1月26日國電投4.5GW組件集採開標,本次招標單獨列出針對N型182以上、雙面555W以上的200MW組件標段,該標段開標均價2.079元/W,相較於同版型P型標段價格高出0.14元/W,進一步驗證出N型組件的溢價水平,在此後黃河水電、中核匯能招標中,N型組件均體現出接近0.1元/W以上的溢價。隨着N型產能持續擴張,未來央企組件集採單獨開標N型標段並予以溢價將有望成為常態。

我們判斷,當前新技術滲透初期階段,在技術產能方面佈局領先的電池組件企業將能享受較強的技術紅利,有望通過N型電池組件溢價獲取超額利潤及估值彈性,具備較好投資機會。

而隨着技術持續成熟加速釋放,技術紅利壁壘將一定程度弱化,技術紅利會讓利給下游帶來光伏行業整體降本,此時設備、輔材公司是關注重點。

More Content