本文來自:樨樨和她的油氣小夥伴,作者:張樨樨

核心觀點

我們分析了頁巖油公司的年度指引,資本開支和產量相關的指引數據,發現:儘管資本開支增幅不小,但是產量增幅非常有限。頁巖油行業在面臨哪些問題?

一是DUC的消耗意味着更多資本開支會被用於前端鑽井不直接帶來新增產量的環節;二是來自於投資者的壓力,表現為再投資比例的持續下降;三是受政策環境不友好及通貨膨脹影響,成本整體大幅上升。

結論是,頁巖油公司現金流用作資本開支的比例越來越低。高油價和持續的分紅、還債,會使得公司的財務報表越來越好,很多公司股價都創新高。但是難以實現額外的產量增長,以彌補俄羅斯造成的供給缺口。所以,頁巖油保守資本開支受到了資本市場的正反饋,可是原油市場的平衡誰來負責?

風險提示:1.勞動力不足和材料漲價問題難以解決,導致頁巖油產量低於預期的風險;2.美國政策環境、資金環境對油氣行業不友好,導致頁巖油長期難有增長的風險;3.過高油價影響下游成品油、化工品需求的風險。

數據:2022年頁巖油資本開支和產量指引

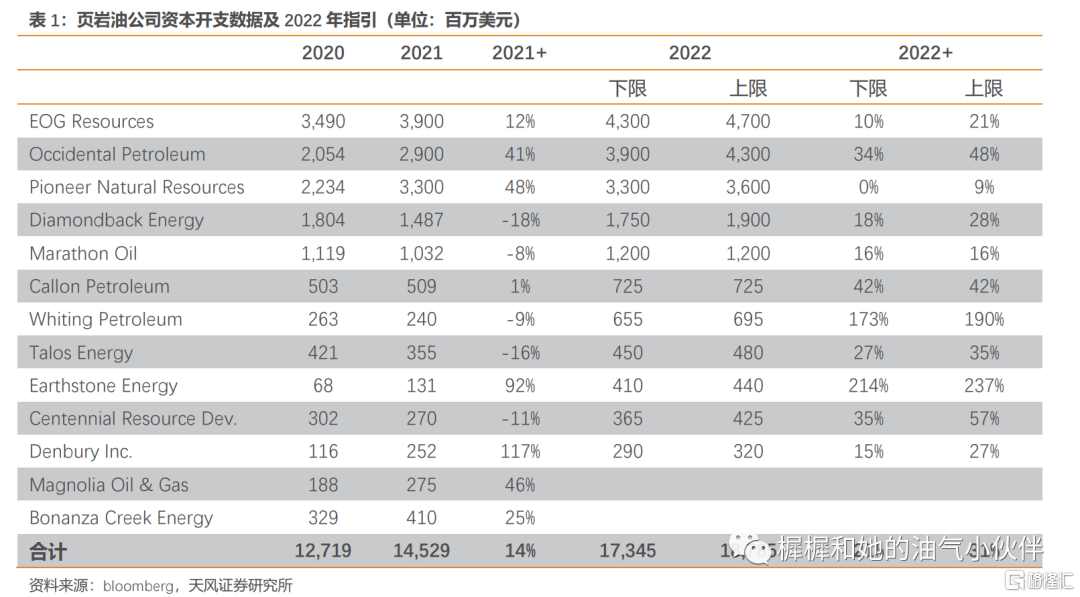

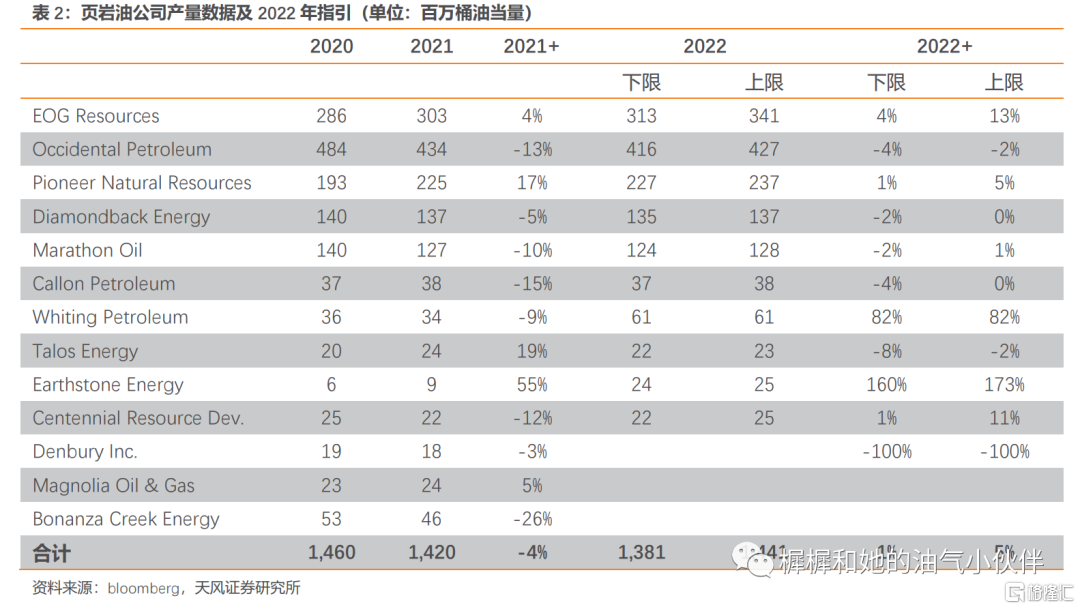

2021年以來,美國頁巖油的資本開支增長和產量增長不成比例。我們統計的13家頁巖油公司,2021年資本開支增長14%,而產量還有小幅下降。2022年,根據這些公司披露的指引,計劃增加資本開支幅度在21~31%之間,產量增長預計僅1~5%。

本輪頁巖油資本開支反彈轉化為產量反彈,面臨哪些困難?

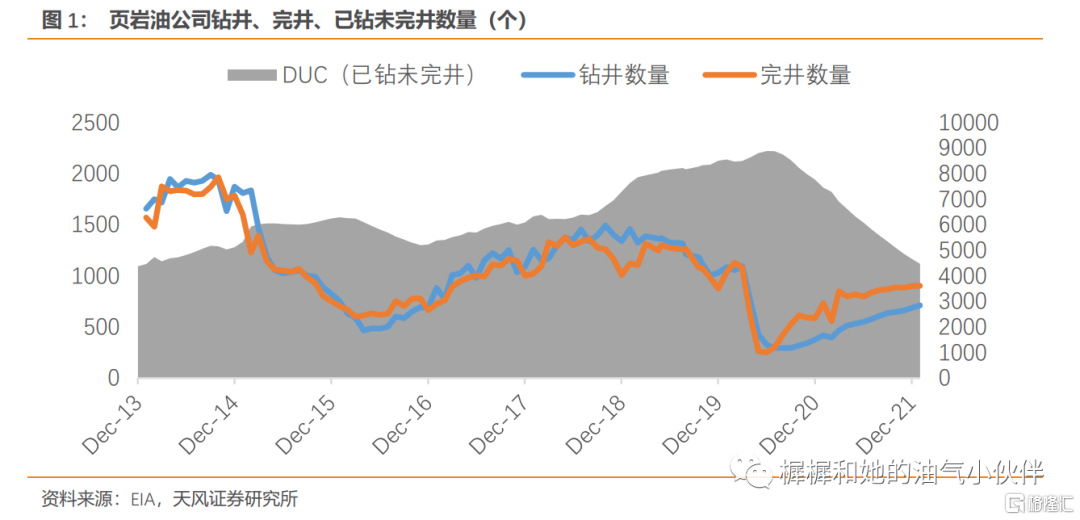

問題1:DUC被消耗

從2020年以來,頁巖油就已經進入消耗DUC(已鑽未完井)的狀態。將現有的DUC進行完井,以快速且低資本開支,實現增產。隨着過去一年半的消耗,目前美國頁巖油的DUC數量僅4466個(截至1月份),回到頁巖油革命早期2014年初的水平,繼續通過消耗DUC的方式實現增產已經很難。意味着頁巖油公司需要更多資本開支安排在前端的鑽井環節。

問題2:來自投資者的壓力

頁巖油的轉折點發生在2021年。頁巖油公司受到碳中和影響、以及華爾街裹挾,強調資本開支紀律,現金流有限分紅、還債。

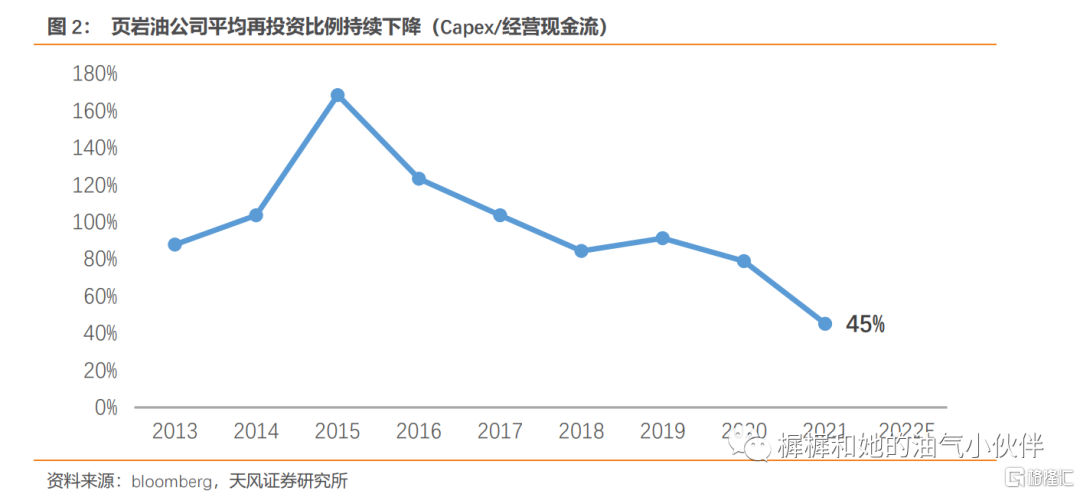

分析頁巖油公司的“再投資比例”(=資本開支/經營淨現金流)指標,從2015年見頂之後持續下降。2018年以後低於100%,意味着頁巖油公司的經營現金流淨額,除了用作資本開支之外,可以有一定比例用於分紅或者還債。到2021年這一比例達到45%(相比2020年的79%大幅下降),意味着頁巖油已經將分紅還債作為主要的現金流使用方式。

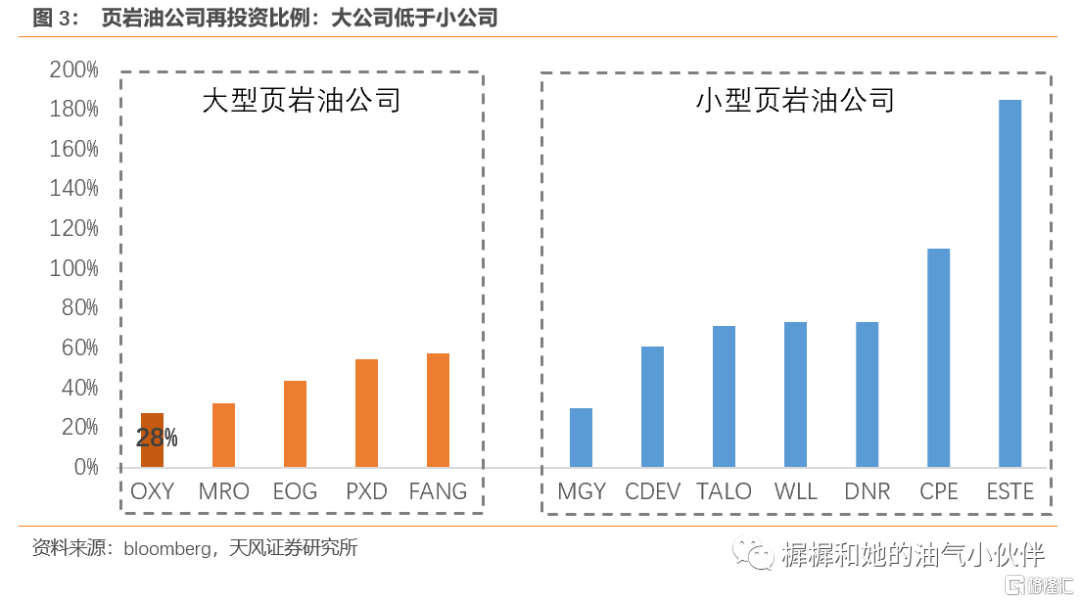

具體到公司,大型頁巖油公司通常再投資比例低於小型公司。巴菲特買的西方石油(OXY)是再投資比例最低的,2021年僅28%。近期個別公司給出2022年指引,馬拉松石油(MRO)提出2022年再投資比例不超過30%(2021年是32%)。

問題3:成本上漲壓力

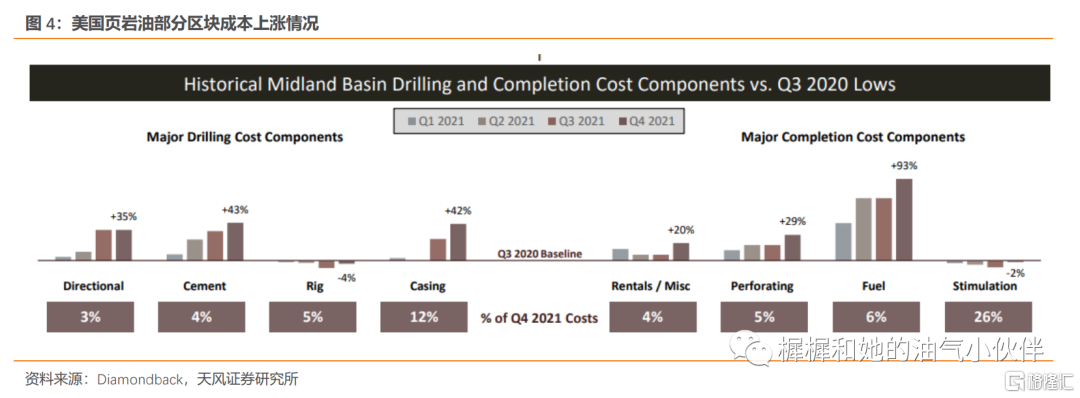

2022年美國頁巖油將面臨較大幅度的成本上漲壓力。根據RBN,2022年美國頁巖油資本開支增幅中有2/3會被成本上漲吃掉。

根據Diamoncback公司披露的部分區塊的成本上漲情況,我們估算平均成本上漲幅度可能超過15%。具體而言,燃料成本漲幅高達93%,油井水泥、定向井、封隔漲幅也分別高達43%、35%、42%。

根據達拉斯聯儲的調查,頁巖油行業面臨勞動力和設施的短缺。尤其是卡車司機嚴重短缺,可能是受到了來自運輸業對卡車司機的需求競爭。

所以,頁巖油保守資本開支受到了資本市場的正反饋,原油市場的平衡誰來負責?

頁巖油公司現金流用作資本開支的比例越來越低。高油價和持續的分紅、還債,會使得公司的財務報表越來越好,但是難以實現額外的產量增長,以彌補俄羅斯造成的供給缺口。

有趣的是,當油氣公司採取更保守的資本開支態度,而非以前那種激進開支態度,結果對於他們非常好,很多公司股價創了歷史新高。正如先鋒自然資源(PXD)稱,在年產量增長15~20%的情形下,公司將只有8年的儲量壽命;而在年產量增長5%的情形下,公司將有15~20年的可採壽命。

這也在印證我們之前報吿《傳統能源公司——從“通脹交易”到“價值重估”》的觀點:商品價格中樞抬升、資產久期拉長,將帶來傳統能源公司價值重估。

風險提示:

勞動力不足和材料漲價問題難以解決,導致頁巖油產量低於預期的風險;

美國政策環境、資金環境對油氣行業不友好,導致頁巖油長期難有增長的風險;

過高油價影響下游成品油、化工品需求的風險。

附:達拉斯聯儲調查問卷中,油公司和油服公司怎麼説?

達拉斯聯儲每季度會針對當地多家企業進行問卷調查。從“達拉斯聯儲2022Q1調查”中我們可以一窺頁巖油行業面臨的問題(以下僅代表受訪者觀點):

勘探與生產 (E&P) 公司

- 勞動力和設備緊缺,油井管材的價格上漲以及關鍵設備和材料的緊缺,將限制我們的業務和美國石油產量的增長。來自送貨服務的競爭有可能是導致卡車司機嚴重短缺的原因。

- 俄烏戰爭將繼續對市場造成嚴重破壞。

- 預計俄烏衝突將導致油田所需部分物品供應短缺,並將延長交貨時間。過去 12 個月,石油和天然氣行業成本增幅最大來源是鋼管。庫存減少,交貨時間增加。鋼鐵供應和漲價也影響了幾家生產商鑽完井活動的增長,削弱了增產能力。

- 來自大型石油和天然氣公司的競爭對鑽探和完井成本的影響不如之前商品價格上漲的時期那麼大。我們在資本支出方面維持紀律,以保持良好的內部回報率。

- 政府的一位高級成員在電視上堅持綠色能源更便宜。小公司仍在努力獲得融資。關於哄抬物價的説法令人厭煩。關於聯邦租約和那些未使用的租約,如果沒有對所有限制和監管問題進行誠實討論,也是無益的。

- 考慮到國際問題以及俄烏戰爭,油氣價格預測都是不可靠。截至本次調查之日,美國政府似乎不願意實施最直接簡單的改變,以增加美國的碳氫化合物產量,以取代美國消費中的俄羅斯碳氫化合物。

- 我們公司主要關注的是政府對傳統能源的態度。我們不僅擔心公司、國家、也擔心全球。歐洲的可再生能源政策及其當前的能源危機提供了一個典型的例子,説明基於誤導人的意識形態和不切實際的假設會如何導致不幸的後果。核能是一種經檢驗、可以幫助現有的發電部門碳減排,使2.7億輛汽車電氣化,並將 1.4 億套住房轉化為全電力。基於風能、太陽能、以及儲能的“可再生能源革命”是不現實的,這些都是對時間、自然資源、財富、税收等社會資源的浪費。

- 資金和債務來源受。增長的持續性主要受到上游石油和天然氣被放棄作為投資類別的融資選擇的限制。

- 地緣政治風險升高、供應鏈問題持續存在、勞動力持續短缺、資本供應減少和通貨膨脹上升都影響了上游小型生產商開展項目的能力。如果沒有這些情況,在當前商品價格水平下,生產商更容易開展項目。

- 疫情和經濟的原因導致我們使用的服務公司保持現有員工的工作都有一定困難。這會導致延誤和增加費用。

- 鑽機市場和供應鏈問題將阻止一些以利用更高的能源價格為由做的預算調整。

- 美聯儲加息將導致利息支出上升。隨着“大退休”的持續進行,我們參與的每家公司——供應商、供應商、運營商等——的錯誤率都隨着老員工被新員工替代而增加。新員工的態度和職業道德似乎普遍較差。從辦公用品到油田管材和用品,通貨膨脹率同比超過 7.9%。華盛頓不成熟地對石油行業“指手畫腳”之行為令人作嘔和令人厭煩。我希望政府可以開始做正確的事情。

- 本屆政府只會損害能源公司、推高價格,在接下來的三年裏,這樣的情況將會持續。

- 監管環境不友好。

- 石油和天然氣的供需影響着行業的長期前景。近期的政治和地緣政治影響預計會持續未來一到兩年。可再生能源政策取決於執政黨。

- 大宗商品價格的快速上漲顯着增加了油田活動。

石油和天然氣支持服務公司

- 最大的問題仍是找到合格員工。

- 勞動力是增長制約因素。我們需要有商業駕駛執照的合格司機,這批人難以找到和留住。

- 政府認為,或者實際的反碳開採政策限制了我們的客户石油公司在美國增產石油和天然氣必要的資金,美國是世界上對環境最負責任的生產國。

- 合格員工嚴重短缺嚴重阻礙了我們提供服務的能力。勞動力成本正在以非常陡峭的速度上升。

- 本季度或上一季度的業務活動本應該有所增加。然而,本季度受到天氣延誤、壓裂砂延誤和壓裂公司動遷日期的影響。我們的服務價格正在改善,但不足以顯着提高利潤率。油公司對待油田服務公司的態度,仍然像油價仍是每桶 30 美元的時期。

- 由於烏克蘭衝突仍存在很大的不確定性,地緣政治緊張局勢和大宗商品價格上漲可能導致前所未有的通貨膨脹,進而可能導致經濟衰退。

- 石油和天然氣的價格在現在和不久的將來完全不可預測。隨着市場“買預期,賣事實”,放棄從俄羅斯購買石油,石油價格應該會有所下降。

- 我們公司從事管道行業,鋼鐵關税和石油和天然氣管道產品的交貨時間是目前管道行業的主要問題,並且國際地緣政治不穩定是阻礙整個行業增加產量的因素。

- 帶有高端芯片的項目(例如開關設備)被延遲。

- 我們在美國的陸上勘探和生產客户繼續採用謹慎和自律的方法。沒有勘探支出。

- 極高的不確定性使我幾乎不可能預測今天下午之後的任何事情。國內、全球和監管都存在不確定性。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年3月26日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content