本文來自:聰明投資者

本週一(3月21日),伯克希爾哈撒韋表示,同意以116億美元或每股848.02美元的現金收購保險公司 Alleghany。

相比上週五收盤價溢價25.3%。

當日,Alleghany的股價上漲了近25%。

伯克希爾的A類股票在上週首次收於50萬美元上方後上漲超過2%,創下歷史新高。

伯克希爾表示,這筆交易“相當於Alleghany2021年12月31日賬面價值的1.26倍”,比Alleghany過去30天的平均股價溢價16%。

該交易預計將在今年第四季度完成,屆時Alleghany將作為伯克希爾哈撒韋公司的獨立子公司存在。

這筆交易將標誌着伯克希爾哈撒韋2016年以來最大的一筆收購。當時,伯克希爾以370億美元(包括債務)收購了工業公司Precision Castparts。

就在不久前,巴菲特還在2022年致股東的年度信函中表示,在大宗交易方面幾乎沒有發現讓他們“興奮”的地方。

轉手,他就溢價買了個保險公司。

不過,與伯克希爾哈撒韋截至2021年底1470億美元的鉅額現金儲備相比,116億美元也只是一個很小的數字。

在巴菲特的一個比喻中,伯克希爾哈撒韋是一輛投資戰車,這輛戰車所到之處,靠的是保險業務的“發動機”。

Alleghany是什麼來頭?伯克希爾的這棵名為保險的大樹是如何生長的?

Alleghany:巴菲特密切關注60年的“小伯克希爾”

對於此次收購,巴菲特在一份聲明中説:“伯克希爾將成為Alleghany的完美永久家園,這家公司我密切觀察了60年。”

價值投資者、投資經理盧宏峯説,Alleghany是一家小型伯克希爾哈撒韋,因為它跟伯克希爾哈撒韋實在是太像了。

Alleghany成立於1929年,最初是一家鐵路控股公司,但在經歷大蕭條時期破產、重整後公司控制人自殺、所持項目賓州中央鐵路破產等一系列失敗後,Alleghany最終轉向保險業務。這也與一個多世紀前伯克希爾首先作為一家紡織製造公司、然後才成為一家多元化企業相似。

總部位於紐約的Alleghany通過其子公司涉足多種不同的保險業務,包括批發保險、財產保險、意外傷害險以及再保險。

與伯克希爾哈撒韋一樣,Alleghany也是一家企業集團,除了主要的保險業務外,還擁有一家鋼鐵公司、一家玩具製造商,以及殯葬服務公司。

從2002年起,Alleghany的管理層每年給股東寫一份致股東信,把過去多年公司給股東創造的價值和標普500指數進行對比。

其最核心的業務模式,也是從保險公司那獲得源源不斷資金,然後投資、併購。

二者的企業文化也很像——積極躲避流行的投資主題,寧願投一下傳統的行業,都是真正長期給股東創造價值,經營極度保守和穩健。

除此之外,管理層都是年齡比較大的、在公司工作很長時間的老頭子,很多人在公司工作直至退休……從各方面看,實在是太像了。

對於收購Alleghany的好處,CFRA研究的分析師Seifert説:“對於伯克希爾來説,在市場仍有增長潛力的情況下,這筆交易增加了它在專業保險和再保險領域的影響力。”

除了本身的相似性、業務重合度,對公司的深入瞭解可能也是推動伯克希爾收購Alleghany的原因。

畢竟,老巴“密切關注了它六十年”。

Alleghany的首席執行官Joseph Brandon,也曾經是伯克希爾哈撒韋旗下通用再保險的負責人。

去年保險業務為伯克希爾貢獻了最多利潤

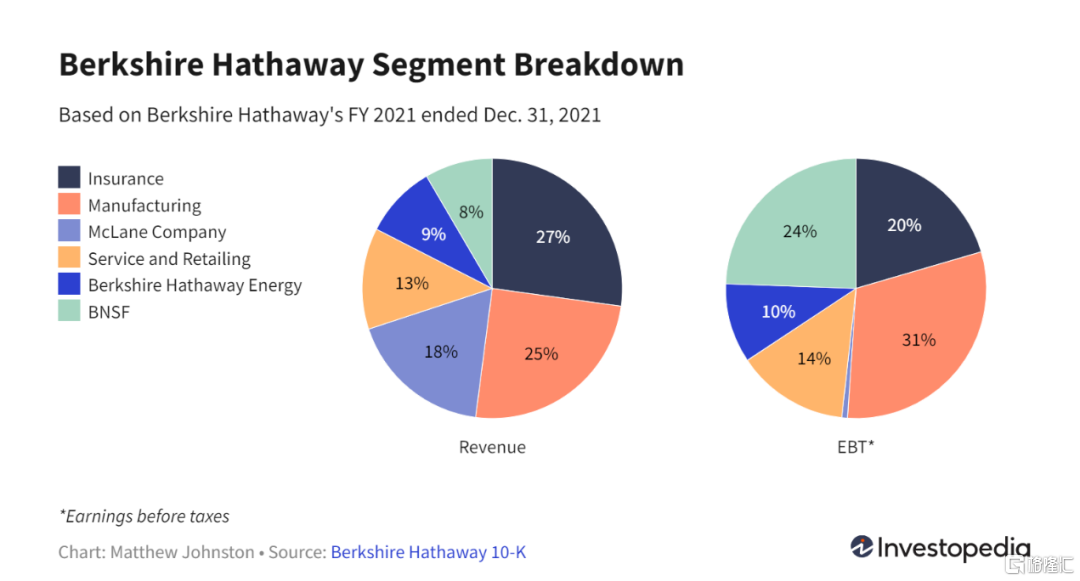

保險是伯克希爾哈撒韋的主要業務之一。2021財年,其保險業務收入增長8.3%至751億美元,而EBT下降3.0%至66億美元。保險業務收入佔總收入的27%左右,是貢獻收入最多的一個部門。

目前,伯克希爾的保險業務包括以下三個部門:

1)GEICO

2)BH Primary(Berkshire Hathaway Primary Group)

3)伯克希爾哈撒韋再保險集團(“BHRG”,Berkshire Hathaway Reinsurance Group)。

1)GEICO總部位於馬里蘭州,公司主要為全美50個州和哥倫比亞特區提供私人乘用車保險,種類包括摩托車、全地形車、休閒車、船隻和小型商業車隊等。

作為老牌車險,GEICO的汽車保險業務在價格和服務方面具有很強的競爭力。

根據 AM Best公佈的2020年數據,按承保保費計算,五家最大的汽車保險公司在2020年的市場份額合計約為 59.7%,而GEICO的市場份額位居第二,約為13.5%。

自該數據公佈以來,GEICO的管理層估計其目前的市場份額約為14.2%。(數據來源:伯克希爾哈撒韋2021年年報)

2)Berkshire Hathaway Primary Group(“BH Primary”)是一個混業獨立經營保險集團,負責更為廣泛的險種,包括:

承保商業機動車輛和一般責任保險的National Indemnity Company (“NICO”);

提供工人賠償、商業汽車和商業財產保險的Berkshire Hathaway Homestate Companies (“BHHC”) ;

提供商業財產、意外傷害、醫療保健專業責任、行政和專業、擔保、旅行、醫療止損和房主保險的Berkshire Hathaway Specialty Insurance (“BH Specialty”) ;

提供醫療責任(“HCL”)保險的MedPro Group(“MedPro”);

提供商業和個人險種、包括五家專業保險公司的美國責任保險公司“USLI”;

為超過350,000家中小型企業和房主提供全套商業保險產品的伯克希爾哈撒韋GUARD保險公司(“GUARD”);

主要承保紐約州醫療專業責任保險的MLMIC保險公司。

3)伯克希爾哈撒韋再保險集團是伯克希爾綜合的全球再保險業務,被稱為“BHRG”,為全球的保險公司和再保險公司提供廣泛的財產、傷亡、人壽和健康風險保險。

BHRG在全球24個國家開展業務活動。再保險業務通過NICO和一些其他伯克希爾保險子公司(統稱“NICOGroup”)和總部位於特拉華州的通用再保險(General Re Corporation)及其子公司承保。

據伯克希爾2021年的財報,以上這些保險業務為伯克希爾哈撒韋在2021年提供了1470億美元的浮存金,僅一年規模就增加了90億美元。

巴菲特眼中的保險:永不過時的現金流奶牛

整體來看,伯克希爾主要的保險業務聚焦於財險業務,而非國內更加熱門的壽險業務。

眾多保險類別中巴菲特忠愛財產險,有以下原因:

1)負債成本低。財險浮存金不同於壽險準備金,壽險準備金需要承諾收益率,保險公司很容易為了短期競爭承諾較高的收益率,造成負債成本過高而受損;

2)現金流更穩定。壽險可以退保,意味着準備金可能會被隨時支取,而財產險中,車險一年一繳,不會遭遇大規模支取和擠兑,且對比壽險不依賴代理人員推銷,與投資分紅的關係較小。

巴菲特為保險業務也制定了清晰目標,堅持“不能以虧損為代價來擴張市場份額”,確保通過極致的管理達到保證盈利的水平。

保險業務就是巴菲特投資的“彈藥庫”,是可持續的充足的現金池。這就不難理解為何巴菲特對於保險公司情有獨鍾。

巴菲特曾經説過:保險是永不過時的產品。

在其最新的股東信中,他提到:“保險業務是為伯克希爾公司量身定做的,它永遠不會過時,而且業務銷量通常會隨着經濟增長和通貨膨脹而不斷增長。”

巴菲特與保險的緣分,還要追溯到1951年。

當時,就讀哥倫比亞大學的巴菲特對汽車保險公司GEICO產生了莫大的興趣。還是一個21歲的小青年的他,隻身前往GEICO想要做一次深入的調查。

作為GEICO董事長格雷厄姆的學生,巴菲特獲得了GEICO財務副總裁的親自接見,並一見如故,聊了四個小時。

自此,巴菲特就對保險產生了持續終身的興趣。他不僅花了一半身家買入股票,還向他父親的證券公司推薦GEICO的股票。次年,他在GEICO上花的錢帶來了48.4%的回報率。

巴菲特在GEICO股價漲幅到近50%時拋出,但隨後GEICO公司的股價持續上漲,讓巴菲特一直後悔太早脱手。不過這也奠定了保險業務後來在巴菲特生意中的基石地位。

二十多年後,巴菲特的伯克希爾哈撒韋再次重倉GEICO,買下其三分之一的股份。這些股份至1995已增值50倍,帶來了23億美元的利潤。

在1996年,巴菲特用23億美元收購了GEICO的剩餘股權,使其成為伯克希爾哈撒韋的全資子公司。

巴菲特1967年以860萬美元收購總部位於奧馬哈的保險公司National Indemnity,也是伯克希爾在保險上的濃重一筆。

自此以後,伯克希爾開始了保險業的經營。

50多年來,保險一直是伯克希爾的核心業務,不僅提供豐厚的營業利潤,也為巴菲特的價值投資實踐提供低成本的資金。

保險公司可以為伯克希爾帶來大量的現金流,也就是保險公司的浮存金。

保户向保險公司繳納保費後,這筆保費的一部分作為近期的賠償儲備,餘下部分就可作為投資的本金,取得的投資收益歸保險公司所有。

這筆錢,不僅保險公司使用時不用付利息,甚至還可收取管理費。只要存户夠多,保費總額超過之後的賠償金額,剩下的就都是保險公司的利益,所以資金成本接近於零,甚至為負。

巴菲特稱之為“永遠不死的奶源提供者”。

只要能對保險產品正確定價,伯克希爾就不會遭遇大問題

在過去的幾十年中,伯克希爾保險業務之所以能夠成為行業內一支不可忽視的力量,主要原因就是它具有其他公司可能無法或不願承擔巨大、複雜風險的意願和能力。

例如,在2017年,美國國際集團(AIG)向伯克希爾支付102億美元,對其已經制定的美國商業保險中的許多長期風險進行再保險。

根據這項再保險協議的條款,伯克希爾同意承擔其保險淨損失中250億美元以外的80%,最大責任為200億美元。

顯然,世界上沒有多少其他企業願意承擔這種風險。

伯克希爾當然也不可能完全免於這些風險。伯克希爾哈撒韋保險集團的阿吉特·賈恩(Ajit Jain)曾表示,保險業務的不確定性永遠不可避免,該公司也將一直將這種不確定性納入保險業務的定價中:

“當我們為產品定價時,我希望給它定的價格比較合適,畢竟我們是在將錢投入到未知的將來。我們會嘗試將風險集中在我們已知的大型風險的類別中來;希望這樣能夠幫助我們預料到很多存在的風險,也能更好的掌握我們風險敞口的界限。”

巴菲特補充説,保險業務中所有“意外”都不是管理者希望看到的。

但是,只要伯克希爾能夠對保險業務的產品正確定價,公司就不會遭遇大問題:“只要賠償不超出預期太多,即便一筆100億的賠償我們也欣然接受,因為只要我們的定價合適,就一定有能力支付這筆賠償。相比於此,我更不願意看到的是,我們在一個預期賠償5000萬美元的項目中賠償100億美元。”

巴菲特補充説:“在保險業中,幾乎總會有一些意外讓你頭疼;但我從不這麼認為,因為我認為伯克希爾擁有世界上最好的保險業務。阿吉特·賈恩就是創造出這套保險系統的人。”

阿吉特·賈恩是誰?

“如果查理(芒格)和我還有阿吉特在海上航行時遇險,你只能救其中的一個,不用管我們兩個老頭,先救阿吉特。”

巴菲特對阿吉特·賈恩推崇備至,在2009年致股東的信中,巴菲特用這樣一個比喻形容阿吉特·賈因的重要性。

彼時,阿吉特·賈恩被授予了伯克希爾·哈撒韋再保險業務首席執行官的職位。

阿吉特·賈恩畢業於印度理工學院,目前是伯克希爾哈撒韋公司保險業務的副主席和董事會成員。

1986年,阿吉特·賈恩加入了伯克希爾,臨危受命接手了當時處於困境的再保險業務,儘管他之前沒有保險經驗。而時至今日,阿吉特·賈恩已經將再保險業務發展成為保險業的巨無霸。

巴菲特也在其2022年最新的股東信中説,僱傭阿吉特的那一天是他的幸運日。

“他為公司賺的利潤很可能超過我……我甚至希望他是我兒子……”巴菲特對阿吉特·賈恩對伯克希爾做出的貢獻讚譽不已。

比如2006年,阿吉特·賈恩主導了全球再保險市場上最大的一樁併購案,出資逾70億美元接管勞合社的再保險Equitas公司整個資產和負債以及相關員工,為伯克希爾的股東創造了數十億美元的收益。

最後,我們用巴菲特最新的股東信中的一段話作為結尾:

“我認為伯克希爾的浮存金很可能——但遠不能保證——不太會造成長期承保損失。

但我可以肯定的是,未來幾年裏會經歷承保損失,而且涉及金額不小。

當然,伯克希爾在應對災難性事件方面的能力是其他保險公司無法媲美的,而且這一優勢在我和查理離開後還將持續保持下去。”

More Content