年初以來,市場魔幻般的劇烈震盪,超出了很多人的預期。

一邊是期貨瘋狂的史詩級別行情,而另一邊是股市奔潰再奔潰,隨便出手就做錯的概率甚至要遠大於扔骰子。

這個時候,外資在跑路,機構在踩踏,股民在躺平,甚至還出現百億私募大佬罕見空倉...

作為價值投資老兵,但斌的一鍵清倉,是被迫清倉,還是遠離風險呢?他口中所指的“系統性風險”又當如何理解?

01

清倉茅台?

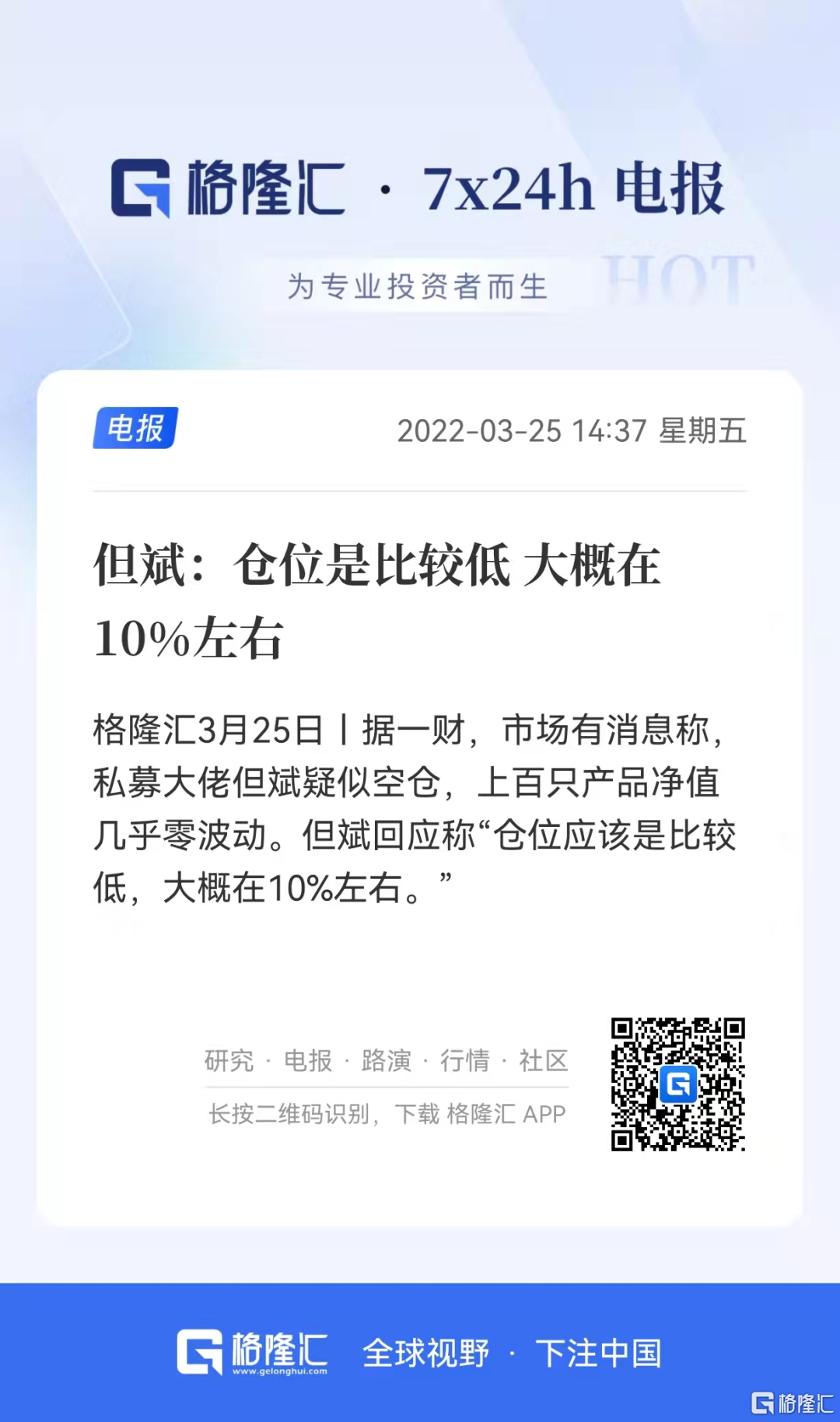

今日,私募大佬但斌疑似空倉的消息,持續刷屏。

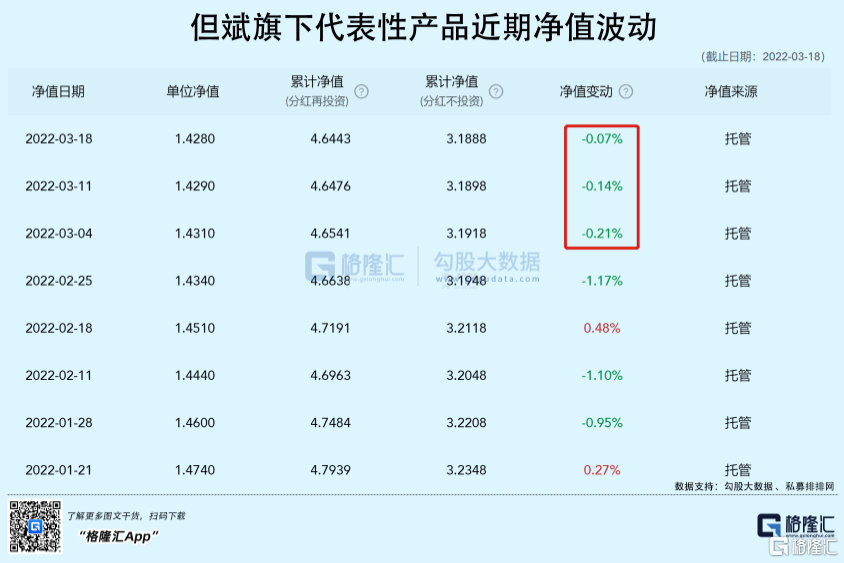

但斌之所以被關注是否空倉,是因為市場發現在第三方平台數據顯示,東方港灣旗下產品淨值在3月份以來波動一直比較小。

比如某個代表性產品,按照周披露的淨值,3月4日、3月11日、3月18日,淨值波動分別為下跌0.21%、0.14%、0.07%。而同期同期滬深300指數波動為-1.68%、-4.22%、-0.94%,港股恆生指數的波動為-3.79%、-6.17%、4.18%。

波動之小,不免讓不少人懷疑私募大佬是不是也在市場劇烈震盪中扛不住了,亦或是沒能抗住而被迫清倉...

對於媒體疑似空倉的説法,但斌給出了明確説法。

首先,沒有清倉,指數倉位比較低,降到了10%左右,才導致的淨值波動小。

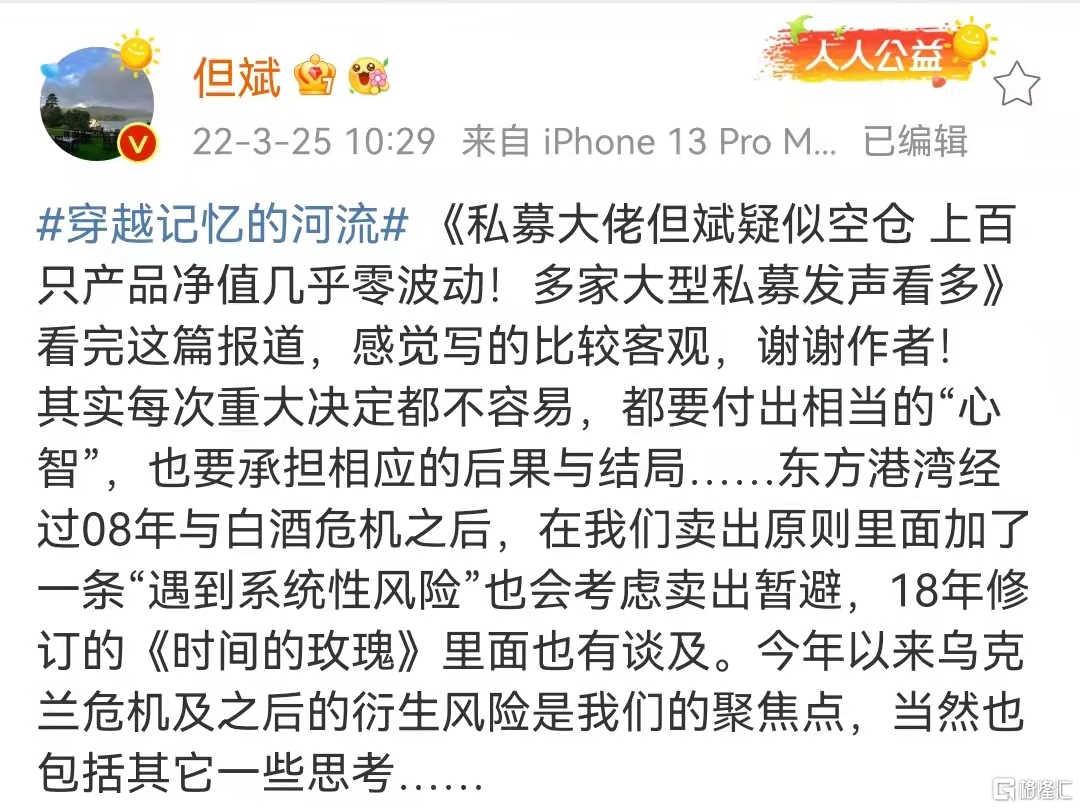

但斌還表示,其實每次重大決定都不容易,都要付出相當的“心智”,也要承擔相應的後果與結局......東方港灣經過08年與白酒危機之後,在我們賣出原則裏面加了一條“遇到系統性風險”也會考慮賣出暫避。今年以來烏克蘭危機及之後的衍生風險是我們的聚焦點。當然也包括其它一些思考。

作為價值投資老兵,但斌號稱長期擁抱具有成長的核心資產,代表性投資股包括白酒龍頭股和互聯網龍頭股等等,特別是以長期堅定持有茅台而著稱。

如今把他最堅守的愛股跑掉,難免不引入關注和猜想。

而作為價值投資的信仰者,對價值股的未來走勢都產生懷疑,何況一些跟風的資金呢。隨着輿論的發酵,表現在盤面上,機構重倉的價值白馬股午後領跌,而白酒板塊價值股的地,高開低走,午後一度跳水跌超3%。

正所謂,時代造英雄,資本市場興衰輪迴從來都不是新鮮事。當時代發生變化的時候,即使再牛逼的個體,都抵擋不過大勢。

現在就是這個情況,近兩年隨着宏觀環境越趨複雜,股市面臨者太多的不利因素,導致一直難以漲上去。在這種背景下,沒有誰能安然避免。

截至目前,國內已經有近1700私募產品淨值跌破0.8,其中包括700只跌破0.7。

作為私募圈中管理資產超千億,以往戰績顯赫的但斌,其管理水平絕對不差。但他也依然未能把完全躲過這個巨幅震盪的市場波動。

所以,大家在討論但斌的時候,其實應該更客觀地去探討這背後的種種客觀原因。

這裏面,真的有很多地方是需要思考的。

02

意味着什麼

很多人看到這個新聞一開始反應是認為:糟糕,是一個對未來看空的信號。

今天下午的股市加速下跌,有多少人是因為這個擔憂而選擇減持離場,不好説,但憑藉但斌在市場的影響力,可能還是挺多的。

客觀講,但斌現在處於幾乎空倉狀態,確實不是一個很積極的信號。

在之前行情好的時候,很多私募恨不得大量發產品,把倉位加滿,然後喜歡向世人佈道是時候滿倉幹了。但現在,情況是反過來的,大家都在偃旗息鼓了。

儘管現在沒有公開數據,但相信其他的私募肯定也做了減倉。

要知道,月初以來股市非常詭異的下跌,絕對不是因為俄烏戰爭和美國對中概股搞事情那麼簡單,不聽央媽重磅喊話還硬是放量出貨的行為,不可能是公募所為,更不是散户能做得出。

私募機構肯定是最大推手。除了但斌,此前就有報道的還有2020年度的百億私募業績冠軍石鋒資產跌到了預警線,百億私募大佬梁宏、百億量化私募赫富投資等也先後曝出淨值跌破預警線。

有數據顯示,截至3月中旬,百億股票私募倉位指數為78.46%,環比下降2.28%,創出年內新低。其中不到六成的百億股票私募倉位超過8成,12.70%的百億股票私募倉位已經降低至5成以下。

擺在私募面前的看似有兩個選擇:A追加資本金補倉位,B認栽清盤。但現實情況下,實際差不多是個只能選個B。

先不説這一波機構大清倉一度導致股市陷入踩踏式下跌,讓多少反應不及的散户被迫虧成狗,僅是現在機構的空窗狀態,都不是一個讓人感覺放心的狀態。

但或許我們也可以從另一個角度思考。現在越來越多機構空倉,那是否他們也是在等待機會,在市場出現信號的時候,反手做多,來一個漂亮的抄底呢。

現在機構手上的子彈越來越多,一旦發現合適的題材,一起炒起來的話,力道應該不會小。

03

如何理解“系統性風險”

大佬話裏所説的減倉是為了要防範“系統性風險”。這個系統性風險,到底意指着什麼,也是需要深刻理解的。

在筆者看來,起碼有好幾個指向,它們是出來對市場形成作用的。

大家也看到了,這兩年各種灰犀牛黑天鵝魔幻上演,一次又一次擊潰市場的防線。它們有:

一,中美關係變化。國內很多行業企業對此影響已經深刻領教過了,不僅僅是科技、貿易等領域,更底層的還在於導致我國經濟外循環戰略的效果打折扣,然後為了加速內循環生態完善和運作的戰略下,很多大的動作就出來了,包括控地產、打教育、反壟斷等等各種史上最嚴監管舉措,要把資本關進籠子裏,讓激活中小企業市場主體活力。這些大動作,對很多涉及到的行業賽道股來説是巨大轉折,地產從黃金變成黑鐵,教育資本覆滅,互聯網平台跌落神壇,生物醫藥瘋狂過山車....所有這些變化,都可以在這個中美關係時代變局找到最原始的原因。(建議大家認真深刻理解)

二,疫情衝擊經濟。全球疫情氾濫打開第一個潘多拉魔盒,現在全球範圍內的極端通脹、供應鏈危機,能源危機,糧食危機等,都是一個黑天鵝。現在國內在“內防反彈,外防輸入”方面的壓力一直挺大,對疫情衝擊到的很多行業甚至經濟復甦的影響,都是長期的。

三,俄烏戰爭危機。這個不用説了,歐洲變亂,對我們也沒好處,並且如果繼續惡化還可能潛在影響中國在國際格局,給宏觀帶來更多巨大不確定性。

四,美元加息大刀。老問題了,儘管不是每輪加息都沒好果子吃,但歷史是有過幾輪的加息週期是引發非美國家腥風血的。在經歷史上最誇張放水後,美國已經把債務上限數次逼到極致後,龐氏玩法都還不上利息了。現在全球國際資產泡沫齊現,這一輪加息必然對美國是個巨大考驗,對於很多外部依賴很高的非美國家更可能是個潛在災難。

儘管中國可以根據自己的style進行貨幣、財政和各種行業性逆週期調節,但資本市場還是很擔心加息大刀砍下驚飛各種黑天鵝的。

如果上述一兩個要素出現還好,難的是現在這“四大魔王”都一下子彙集齊,對包括中國在內的全球金融市場來説,那就是壓力山大的極限考驗了。

更讓人無語的是,它們幾乎是難以滅掉的,在未來還會持續給市場帶來影響。

所以,大佬的擔心實在是太正常不過了。

但另一方面,我們也要想到硬幣的另一面。

最主要的,要從中美國經濟形勢角度來看。

對於美國,現在美經濟開始出現過熱情況,至少是局部的,但這並不是個壞事,經濟過熱肯定比蕭條好,啟動加息就是佐證。所以無論大家再如何喊話加息會引發經濟崩盤,但老美經濟還是真的在穩中向好的。所以大家也不大擔心美股會崩盤的。

回到國內,兩會發布的一系列重大經濟決策,尤其5.5.%增長目標,意味着今年要打一場轟烈的經濟勝戰,然後股市在這兩年的回撤消費擔憂,到現在把很多利空因素消化完了,但對未來在一系列前政策刺激讓經濟走穩走強的利好因素還沒有體現出預期的力量。

也就是説,國內股市短期確實是繼續有壓力,但未來總體上還是值得期待的。

熬過了寒冬,也熬過黑夜,我們一定是會等到黎明的。

其實大家也可以看到,這段時間不僅是國家政策給力,在官媒態度上也多次明確喊話提信心。還有很多券商機構和更多的私募大佬也對未來發出了看多的分析觀點。

確實,客觀來講,儘管當下的A股也好,港股也罷,都還在面臨着太多來自外部的各種不利因素干擾,但它們很多版塊都處於質優價廉的低估狀態,長期配置價值是比較不錯的。尤其那些剛需的、政策長期扶持的有又足夠業務支撐的賽道題材板塊。

所以對於中國股市未來的看好一致性,其實是很高的,大家也沒必要太過於擔心。

04

尾聲

對於愛情,判斷一個男人是否愛你,不是聽他説了什麼,而是要看他做了什麼。

炒股也一樣。現在很多機構在看好A股前景的力量方面,私募也是在前面吆喝最賣力的一方。

他們當中,在經過之前的一輪大減倉後現在也陸續出現了一些加倉,但總體來看還是力量太小,還處於星星之火的試探狀態。

現在大家的信心都還比較弱,機構在行動上不妨多主動一點哈。

有意思的是,但斌的前兩次大清倉,都差不多出現在市場大底見底的附近,基本算是一個非常有價值的底部信號了。

現在大佬的第三次大清倉信號已發出,接下來我們會迎來新一輪的大底嗎?

不妨一起拭目以待。

More Content