近一年來,港股市場在內外部複雜環境下持續巨幅動盪,恆生指數自去年高點至今最大下挫幅度超過四成,已顯熊市趨勢。大盤指數表現如此,個股走勢不如人意者,比比皆是。

然而,萬綠叢中,筆者依然可以找到表現強勁的“紅色曲線”,比如中國建築興業(00830.HK),在過去一年裏,股價取得了超過3倍的漲幅,並在近期創2014年以來新高。

資本市場從來無利不往 ,中國建築興業股價強勢表現的背後,必然有其內在邏輯支撐。在筆者看來,最關鍵的原因在於,港股市場中,中國建築興業作為一項稀缺的優質資產,其價值,在逆風市場環境中,展現出了極強的韌性和確定性,得到市場的持續認可。中國建築興業的資產優質性,集中體現在經營業績的高速度、高確定性、強持續性。

1

高速度——2021年淨利潤增長50.2%,“十四五”高增長大幕開啟

近日,中國建築興業公佈了2021年經營業績。在疫情陰霾籠罩,內外部環境複雜的大背景下,公司依然取得了不俗的業績增長。

根據業績公吿披露,中國建築興業2021年營收62.95億港元(單位:港元,下同),同比增長38.8%,歸屬股東的淨利潤2.92億元,同比增長50.2%。

新簽訂單合約額表現更為靚麗。2021年公司新籤合同金額82.1億,同比增長60.4%,遠超市場預期。目前中國建築興業在手合約額約為187.15億,其中未完合約額約為108.50億元。值得關注的是,2021年1月公司披露,2022年新簽訂單合約目標不低於100億元,按此計算,2022年新簽訂單同比增長近25%。

63億元營業收入、2.92億元歸母淨利潤,均創公司歷史新高,更重要的是,中國建築興業在經歷了2019年、2020年業務發展低谷後,2021年以強勁的業績表現,重新步入高速增長的通道。

更令人驚喜的是,2021年經營業績的不俗表現,僅僅是公司在“十四五”期間高速增長的序幕而已。

根據2021年3月份,中國建築興業管理層提出了短期經營規劃目標以及十四五經營目標。

短期目標看,在未來2-3年內,淨利潤預期將保持年均40%以上增長。現在回看,2021年淨利潤同比增長50.2%,已經超額完成了2021年3月制定的增長目標。

“十四五”經營目標:“十四五”內淨利潤規模超過10億港元,由此對應2021—2025年淨利潤年均複合增長速度(CAGR)高達39%。

“60%”的2021年新簽訂單增長、“50%”的2021年淨利潤增速、“39%”的5年(2021-2025)淨利潤複合增速,“高速度”增長成為中國建築興業(00830.hk)發展的關鍵詞,也成就了其在港股市場中的“稀缺性”。

2

高確定性——主業更為突出,盈利能力逐步提升,科技實力更為凸顯

“確定性”是資產價值的另一個重要維度,我們探究2021年中國建築興業所發生的變化,不難發現,其之所以能夠穩步兑現業績高增長的預期,主要有賴於極優的業績質量和極具韌性的業務模式。

首先,幕牆工程主業更為突出,未來發展邏輯也更為清晰。

中國建築興業經營業務主要包括幕牆工程、總包工程、監理諮詢、熱電和路橋運營等等。相對來説,運營類資產能夠為公司提供充沛的現金流,但發展空間相對較窄。公司作為全球幕牆龍頭企業,幕牆工程的市場地位和競爭優勢較為明顯,也是其長期發展的重要着力點。

2021年公司幕牆業務表現表現最為亮眼,錄得收入44.78億元,相比2020年同期大幅度增加74.60%,成為公司“高增長”的最大貢獻力量。在此推動下,相比2020年,2021年公司主營業務收入佔比提升4.2%至84%,毛利佔比提升12.6%至72.8%。

其次,原材料大幅上漲背景下,公司盈利能力穩步提升。

公司2021年財報數據可測算,2021年公司歸母淨利率4.64%,同比2020年提升了0.36pct,儘管幅度不大,但考慮2021年大宗原材料價格大幅上漲的情況,已實屬難得。

我們再拆解下公司盈利能力提升的主要原因。2021年公司總體毛利率10.75%,與2020年基本持平。但2021年公司港澳、內地幕牆業務毛利率分別為15.3%、5.8%,相比2020年分別提升1.2pct、0.4pct。也就是説,公司主營業務的毛利率是在明顯提升的。

費用率的下降是總體盈利能力提升的主要原因,這彰顯公司的精細化管理能力。2021年公司管理費用率4.35%,財務費用率0.47%,相比2020年分別下降0.55pct、0.23pct。

再之,科技實力正成為中國建築興業的競爭利器,高端產品定位,公司議價能力將越加明顯。

其實2021年公司幕牆工程毛利率,在原材料大幅上漲背景下,依然可以實現提升,從一定程度上,體現了公司產品的市場競爭力和議價能力。這背後是公司產品的科技含量,鑄就的護城河。

中國建築興業在香港、內地、北美配備5家幕牆設計院,擁有近500人的專家設計團隊,適應各類氣候條件、建築標準、定製化需求,為全球業主提供高品質的一站式外牆服務。

公司擁有國內第一家幕牆複雜型材彎曲拉彎車間,業內自動化程度最高的幕牆加工生產線,擁有異形雙曲面單元式幕牆技術,並在2021年首次在高層建築採用內推式幕牆系統,144天完成14萬平方米幕牆的設計、加工及安裝。

3

強持續——“區域戰略優化”為打破市場空間瓶頸,為持續增長奠定堅實基礎

區域戰略優化,是2021年中國建築興業高增長的又一重要亮點,這從市場空間上,為公司持續增長,提供了堅實基礎。

“擴大港澳、進軍內地、收縮海外”是公司的重要經營策略,我們首先看公司2021年在區域結構上的變化。2021年公司新籤合約額82.08億港元,其中港澳地區新籤合約額51.15億港元,同比增長60.2%;內地新籤合約額20.5億港元,同比增長155.9%。從新簽訂單角度,較為完美貫徹了公司區域經營策略的優化。

這種區域策略,2021年又迎來了新的發展契機。

一方面,港澳地區的市場景氣度有望明顯回暖。雖然近幾年的疫情對港澳地區的經濟產生短期擾動,但是伴隨着常態化防控的實現,各類基建項目將會加速推出刺激經濟增長。在年初,港府財政預算的總投資額較前幾年有顯著提升:2022-2025年期間平均每年會有超過1000億港元的投資,併發布一系列基建投資計劃,比如醫院、學校等公共建築,還有《北部都會區發展策略》中預計會提供90多萬個住宅單位,將乘香港住宅幕牆化的趨勢,市場增長空間或將進一步打開。香港市場佔有率接近40%,有望充分受益港澳市場景氣度回升。

另一方面,內地超過5000億元的巨大市場空間,公司在內地高端市場的佔有率有望快速提升。

根據中國建築裝飾協會數據顯示,在2020年國內幕牆市場規模就超5000億,假設高端幕牆項目佔比在10%左右,對應市場規模也高達五百億元。近年來隨着內地業主對品質需求的提升,更加重視幕牆的美感和質感而非“唯低價論”,使得幕牆高端化、精品化的趨勢加速,優質幕牆服務品牌愈發受到青睞,高端幕牆佔比也有望提升。

實際上,中國建築興業在業內早已形成強大的品牌效應,其在全球優質的履約記錄也反映出了業主極高的認可度,同時作為在全球玻璃幕牆行業內規模實力排名前三的企業,公司具備多個世界領先技術,在國內高端幕牆市場上,凸顯出差異化的競爭優勢。

內地業務方面中國建築興業不斷取得進展,公司利用品牌效應和履約實力,聚焦高端幕牆項目,中標多個內地標誌性優質項目,包括 OPPO 公司第二運營基地項目幕牆分包工程、廣州設計之都項目幕牆工程、華為 G 區旗艦店幕牆分包工程等。在整個2021年貢獻20.50億,同比大幅度增長155.9%。

考慮到目前公司在內地整體營收仍然較低,憑藉其在行業深耕下積累的強大競爭優勢,未來將充分受益內地市場的擴容,實現快步發展。

4

強持續之BIPV——碳中和發展機遇下,BIPV鎖定成長新空間

自“碳中和”時間表公佈之後,國家政策密集出台各項政策,劃定一系列減碳指標,對於企業來説,在能源轉型的大時代下,既是機會也是挑戰。

據瞭解,建築領域是我國主要碳排放來源之一,根據中國建築節能協會發布的《中國建築能耗研究報吿》,2018年全國建築全過程碳排放總量佔全國碳排放比重的51.3%。反映出綠色建築產業在“雙碳”背景下巨大潛力和機遇。

從應用場景來看,光伏建築是全面鋪開綠色建築的有效途徑,光伏建築中的BIPV技術路線認為會取代主流BAPV,擁有廣闊的市場空間。

政策上,國家持續出台相應政策支持,如在去年10月住建部發布了《建築節能與可再生能源利用通用規範》,將於今年4月1日正式實施。該《規範》為強制性工程建設規範,全部條文必須嚴格執行。此外再結合近期住建部發布《“十四五”建築節能與綠色建築發展規劃》,進一步為行業發展明確方向。預計今年開始BIPV/BAPV行業有望顯著放量。

市場規模方面,由於BIPV幕牆是光伏和建築很好的結合點,長江證券推算國內市場BIPV幕牆市場遠景目標空間或高達1.13萬億至1.35萬億元,這將是一個萬億級別的增量市場。

BIPV作為一個較新興的技術領域,市場參與者並不多,而中國建築興業無疑是離蛋糕最近,且具備較好相關產業經驗和技術儲備的那一批,這也決定其有望持續收穫行業發展的機遇。

從技術角度看,公共建築、高端商業建築為代表的區域為滿足更高的節能規範以及更低的碳排放量,都選擇立面上做文章,但立面BIPV要實現美觀的同時保證安全和使用功能,具備相當高的技術難度。

中國建築興業是極少數能夠在立面實現真正BIPV的企業,握有超高層玻璃幕牆技術、雙曲異形複雜幕牆技術,將BIM 技術應用於高難度幕牆設計、內推式窗牆系統等多個世界領先技術,同時也持續對光電、變色、防火及呼吸式等新型幕牆技術進行研發及應用。

值得一提的是,中國建築興業在去年9月與杭州龍焱能源科技簽訂戰略合作協議,共同推動建築光伏一體化產業,發展應用薄膜在大廈幕牆進行光伏發電。兩者優勢互補,強強聯合,在光伏領域實現了非常好的1+1>2的效果。

從市場實際情況來看,相比之於內地,港澳地區更高的電費背景下,其在BIPV的需求上也更為迫切。

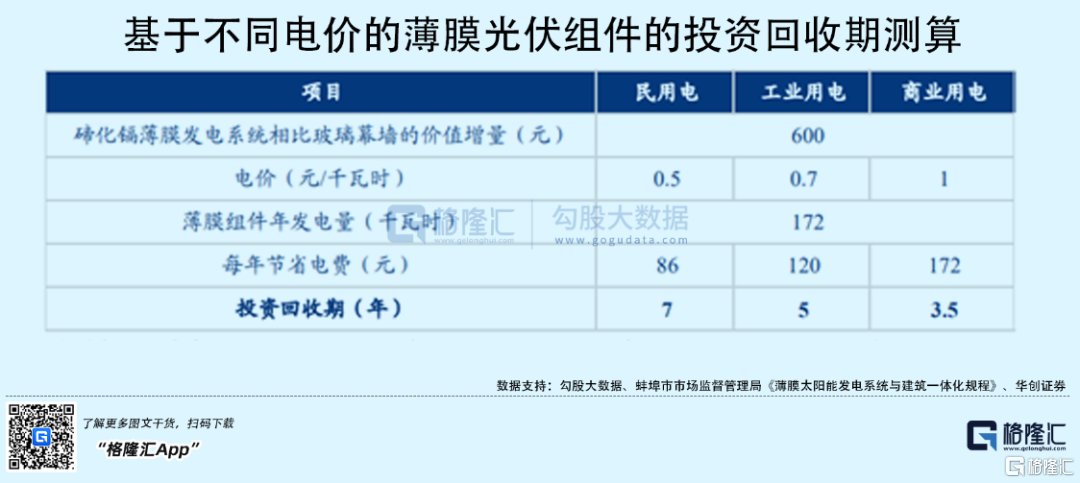

結合光伏發電投資價值看,根據華創證券測算,以內地600元/平米玻璃幕牆作為光伏發電功能對應的價值量。選取民用電0.5元/千瓦時、工業用電0.7元/千瓦時、商業用電1元/千瓦時作為測算電價,1平米碲化鎘薄膜發電組件每年發電量172千瓦時,全部自用情況下對應節省電費86元、120元、172元,600元的投資回收期分別對應7年、5年、3.5年。值得一提的是,商業用户由於用電成本較高,安裝薄膜發電組件的性價也更高。

相比之下,港澳地區的電價通常比內地電力價格貴出一倍甚至二倍多,把BIPV尤其是商業建築BIPV看作能夠自給自足的電站,在投資回收期到期限之後,就能夠成為利潤非常不錯的固定收益項目。

尤其是上述提到的港澳一系列基建投資計劃,未來相當長的一段時間能夠使得港澳地區的BIPV市場空間獲得巨大增長。在這一市場機遇下,這也表明本身就是地區龍頭的中國建築興業,將更有機會斬獲發展先機。

2021年,中國建築興業的港澳新簽訂單增速維持60%以上的高增長,市場佔有率持續提升。可想而知,在BIPV市場持續爆發的趨勢下,其未來業務發展及業績同樣會迎來持續爆發的契機。

5

小結

資產的優質性,是企業價值的基礎。中國建築興業,以其發展的高速度、高確定性、高持續性,充分彰顯着“優質資產”的魅力。過去一年,中國建築興業超過3倍的股價漲幅,在一定程度上,實現着市場的價值發現功能。然而,展望未來,優質資產的稀缺性,在價值體現方面,依然非常誘人。

值得一提的是,目前中國建築興業的市值已較為接近港股通名單“不低於50億港元”的納入標準。未來一旦被納入港股通,憑藉其在內地市場的高知名度、內地BIPV領軍者、高增長的幕牆行業龍頭地位,將有望獲取更多的南下資金關注,資本市場戴維斯雙擊行情可期。

2025年,公司設定的淨利潤目標為10億港元。2021年50%以上的增長為“十四五”打開了高增長序幕,2025年目標有望提前實現。

10億港元淨利潤,在優質資產稀缺性、BIPV、可能納入港股通等推動下,估值在當前15倍PE基礎上有望繼續提升,那麼150億港元市值,是值得期待的。

More Content