2021年,受疫情及各種不可控因素影響,我國經濟增速開始放緩。同時,伴隨着醫改政策持續深入,國家醫藥集採、省際聯盟帶量採購進入常態化等,我國醫藥市場環境更是跌宕起伏,震盪不斷。

在此行情下,近期迎來了港股公司發佈2021年業績的時間。筆者關注到,康臣藥業作為中成藥領域中腎病市場的領導者,在市場疲軟的背景中逆市交出了一份令人驚喜的成績單。據公司業績報吿顯示,2021年,公司銷售收入約為20.45億元,首次突破20億大關,同比增長約16.6%;歸母淨利潤約為5.9億元,同比增長18.3%,實現持續增長。每股基本盈利0.74元,宣派末期股息每股0.2港元。

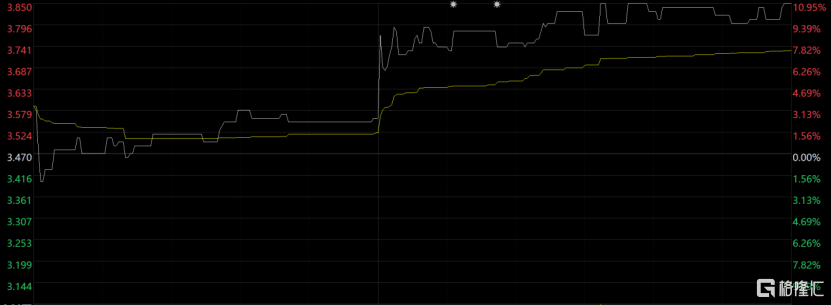

從市場反應來看,3月23日午盤開市後,康臣藥業股價直線拉昇近10個點,最後收漲10.95%,可見投資者們對公司這份業績報吿也是十分滿意。仔細來看,康臣藥業這份成績單確實有許多地方值得讚歎。接下來,不防來探究一下康臣藥業在2021年中做了哪些讓人驚豔的成績。

圖一:康臣藥業3月23日股價走勢圖

數據來源:choice,格隆彙整理

全力打造“1+6”產品線,業績實現逆勢增長

在過去的一年中,康臣藥業給人最直觀的感受就是踔厲奮發,砥礪前行。

為了應對疫情及市場波動的影響,康臣藥業持續全力打造“1+6”產品線,深耕腎科及影像業務市場,加快拓展婦兒、骨傷、皮膚、肝膽和消化業務。

旗下的玉林製藥分部打造“品牌+渠道+終端”三大戰略,在品牌建設、終端動銷和渠道治理方面初見成效。據業績報吿顯示,玉林製藥分部取得銷售收入約為3.12億元,同比增長超22.8%,利潤為0.17億元,實現了調整整頓後的首次扭虧為盈。

整體來看,目前康臣藥業共有66款產品進入2021版國家醫保目錄,保持強勁發展勢頭。同時,公司的處方藥和OTC業務通過雙品牌、多渠道、全終端的立體化覆蓋和上量,逆勢穩健增長。

1·在腎科系列中,康臣藥業持續打造新動能,推動腎科雙核均衡發展。

據業績報吿顯示,公司去年腎科系列獲得銷售收入約13.65億元,較去年同比增長約17.1%。其中,龍頭產品尿毒清顆粒保持穩健增長,獲銷售收入13.13億元,同比增長16.7%。據米內網資料顯示,2021年降肌酐類中成藥市場中,尿毒清顆粒的市場份額超過33%,位居第一名,銷售額和市場份額均達歷史新高,強有力的佔據市場一席之地。

從公司獨家大品種尿毒清顆粒的發展歷程中,可以看到尿毒清顆粒通過了超30年的市場驗證、循證醫學和系統生物學研究,被納入國家基藥目錄品種,及在2021版國家醫保目錄中保持甲類,至今成為腎病中成藥第一品牌。

除此之外,尿毒清顆粒還是《中成藥治療慢性腎臟病3-5期(非透析)臨牀應用指南(2020)》唯一“強推薦”級中成藥,獲得中西醫結合學會發布的《慢性腎臟病3-5期非透析中西醫結合診療專家共識》推薦,進一步強化了公司臨牀推廣的學術基礎,充分彰顯出尿毒清顆粒的臨牀價值。

圖二:尿毒清發展歷程

數據來源:公司資料,格隆彙整理

另外,康臣藥業另一拳頭產品益腎化濕顆粒也成績喜人,實現銷售收入0.52億元,同比增長33.8%。益腎化濕顆粒自進入2019版國家醫保目錄以來,至今保持乙類,並於2021版國家醫保目錄中解除處方限制,也被納入《中華人民共和國藥典》,為醫院開發提供強有力的證據支持。並且,其還獲得了《糖尿病腎病病症結合診療指南》1A級推薦,進一步驗證了益腎化濕顆粒能夠有效降低尿蛋白,延緩腎功能受損,有望將益腎化濕顆粒打造成繼尿毒清顆粒之後的大品種。

2·在影像系列中,康臣藥業精耕影像板塊市場,夯實核心大客户基礎。

據業績資料,去年康臣藥業醫用成像對比劑的銷售收入約為1.41億元,較去年同比增長約3.8%。通過採取靈活應對集採、加速推進一致性評價、利用核心專家影響力與品牌建設夯實核心客户基礎等措施,穩住主體市場,最終業務增長實現轉負為正。

據公司資料顯示,2021年釓噴酸葡胺注射液市場份額保持排名第三,並已進入《釓對比劑臨牀安全性應用中國專家建議》,獲得市場認可及專家共識推薦。

另外,公司影像系列的碘劑產品康樂顯®(碘帕醇注射液)也以高純度、高濃度、低粘度、地、低滲透壓的卓越理化特性獲得客户的高度認可。目前,康樂顯®成功在多地舉辦上市會,掛網14個省份,累計覆蓋161家醫院,未來有望成為公司影像線新的業績增長驅動。

圖三:康樂顯®和釓噴酸葡胺注射液

數據來源:公司資料,格隆彙整理

3·在婦兒系列中,康臣藥業致力於滿足婦產科臨牀需求,助力產品銷量快速增長。

2021年,公司婦兒藥物的銷售收入突破2億元,約為2.06億元,同比增長超13.9%。其中,源力康®(右旋糖酐鐵口服溶液)是唯一進入國家基藥、醫保目錄的口服液補鐵劑。憑藉其口感好、安全性高及目錄准入優勢,當前已成為《營養性貧血臨牀路徑》等多種指導的推薦用藥。同時,公司還推進了源力康®50mg的規格替換,服用更方便,有望在未來助力銷量快速增長。

此外,康臣藥業其他婦兒產品如鹽酸西替利嗪口服溶液已進入2021版國家醫保目錄乙類。未來公司還將將導入依託紅黴素混懸液、 止血靈等產品,不斷豐富婦兒產品的品類。

全面夯實研產銷能力,打造核心競爭壁壘

另一方面,康臣藥業除了在已商業化的各板塊產品展現出逆勢增長的銷售成績,公司還持續在研發、生產、銷售三方面全方位打造核心競爭壁壘。

首先,在研發方面,康臣藥業採取“自主研發和聯合研發並重”的研發策略,自主研發取得新進展,合作研發打開新局面。

例如,公司自主研發的碘帕醇已完成一致性生產驗證;碘克沙醇完成中試;全氟丙烷脂質微球(超聲微泡首個在研項目“華聲顯”)完成中試,研發進展超預期;益腎化濕顆粒矯味項目完成工藝驗證及穩定性研究並向廣東省藥品監督管理局提交備案申請;碳酸鑭原料藥完成中試;黃芪散微丸II期臨牀研究完成超60%病例入組等。預計將在2022年內完成釓噴酸葡胺注射液、碘帕醇注射液、碘克沙醇注射液的一致性評價的申報註冊工作,黃芪散微丸II期臨牀研究實現100%病例入組。

而在合作研發上,康臣藥業聯合藥明康德、倍特藥業等領先藥企,在腎科創新藥與造影劑產品研發及原料藥保障方面強強聯手,打造公司可持續性發展的新起點。同時還與澳門科技大學、中國科學院深圳先進技術研究院合作,進一步探究藥物機理。

圖四:研發佈局

數據來源:公司資料,格隆彙整理

其次,在生產方面,康臣藥業加快建設新疆霍爾果斯生產基地,不斷完善產能佈局。

為了響應國家建設新疆,打造霍爾果斯“一帶一路”歐亞大陸橋頭堡口岸的戰略,公司已在2021年開始規劃啟動霍爾果斯基地的建設工作,目前已完成近80%建設工程量,預計2022年上半年可開展試運營投產工作,並依據《新疆困難地區重點鼓勵發展產業企業所得税優惠目錄》於2021年起享受“五免五減”企業所得税優惠政策,有望對公司未來十年整體利潤回報產生明顯的效益。

圖五:生產基地佈局

數據來源:公司資料,格隆彙整理

最後,在銷售方面,康臣藥業在新零售與外貿板塊持續發力,康臣、玉藥系列產品陸續走向國際。

在各新零售自營平台有突破性進展,實現了多模式齊頭並進,藥品+大健康產品雙線共軌發展。外貿方面,正骨水、羅漢果菊花顆粒完成印尼註冊,截至2021 年12月底,產品已在28個國家銷售,

結語

康臣藥業在過去一年市場震盪的背景下依舊取得了讓人驚歎的成績,銷售收入首次突破20億大關,盡顯公司在研產銷上的戰略佈局的成功。展望2022年,後疫情時代,全球經濟復甦即將到來。隨着公司不斷夯實研發實力、擴張生產能力、加強銷售佈局,新的一年裏有望為更上一層。

More Content