本文來自:東哥農業研究,作者:天風期貨農產品

核心觀點

2022年展望:

1)供應方面:

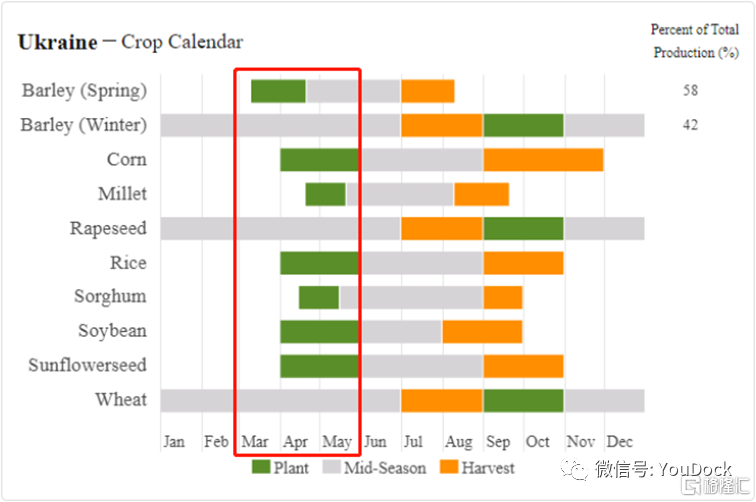

長期:①東南亞棕櫚油預期氣候週期性增產300-350萬噸(馬來100萬噸、印尼200-250萬噸);②烏克蘭因戰爭預期新作葵油減產約125萬噸。

短期:①印尼新關税政策仍會限制出口,具體程度不定;②馬來外勞恢復不及預期,5月前限制復產;③東南亞拉尼娜預計持續至5月,引發暴雨問題限制復產;④烏克蘭360萬噸左右的舊作葵油供給存在高度不確定性。

2)需求方面:

食品需求:①印度因疫情恢復消費增量5.6%,後期受高價抑制的消費量在60-90萬之間;②國內1-2月受高價抑制消費量在65萬噸左右。

生柴需求:①馬來B20存在60-80萬噸棕櫚油需求增量;②巴西生柴調整摻混,存在50-100萬噸的豆油需求縮量。

綜上,在東南亞增產預期短期難以兑現,烏克蘭葵油預期減產,及南美大豆減產對豆油供應影響尚不明確的情況下,供給端的預期增長並不能完全覆蓋需求的潛在增量。雖然復產預期有所顯現,但仍需通過高價格抑制消費後,供需才能達到緊平衡,全球油脂顯性庫存暫時無法出現100萬噸以上的恢復,預計油脂價格維持二季度維持高位震盪。

01

2022年一季度油脂行情回顧

1.1 2021年棕櫚油行情回顧-由勞動力引發的供給危機

1)單邊行情:烏俄戰爭致原油價格飆升,並引發烏克蘭油脂供應危機,助推油脂價格大漲;①棕櫚油:因颱風減產,印尼政策等問題漲至歷史新高。②美豆油:南美大豆減產奠定了強勢基礎,高企的生柴摻混利潤拔高了豆油的盈虧平衡價,美豆油漲至新高後維持強勢。③菜籽:因對俄烏菜籽供應的擔憂,價格短暫衝高後維持震盪。

2)價差行情:政策端的差異致國內三大油脂間價差分化:棕櫚油因印尼出口限制(DMO)導致供應矛盾激化;豆、菜油受國內拋儲影響價格相對偏弱,導致國內豆棕、菜棕價差持續走縮,出現歷史性負行情。

02

東南亞復產預期的遠近分化

2.1 2022年東南亞偏強的增產預期

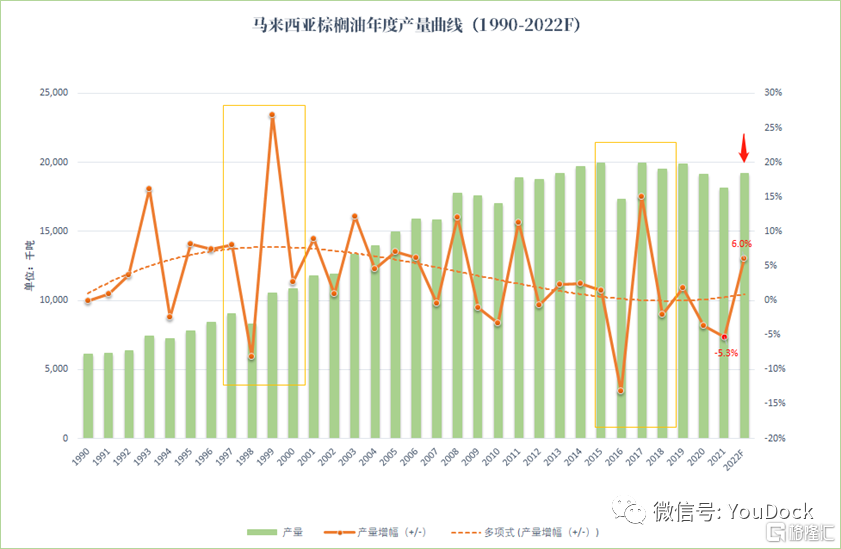

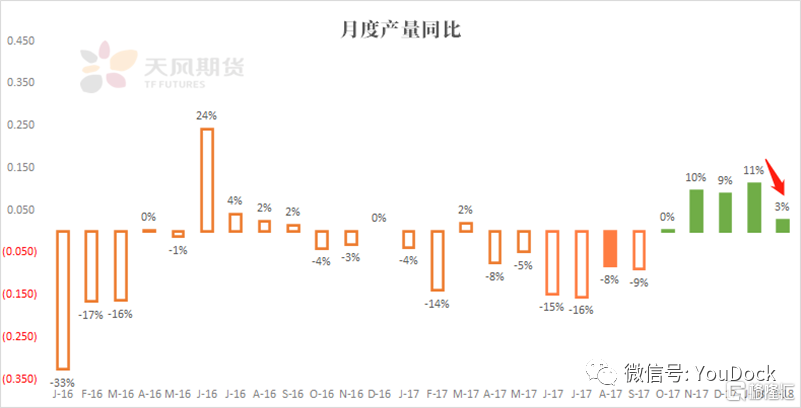

1)馬來:通過去年10月至今年2月5個月的累計產量數據同比來看,預計2022年馬來棕櫚油僅氣候性增產便有110萬噸,總量至1920萬噸,增幅6%;

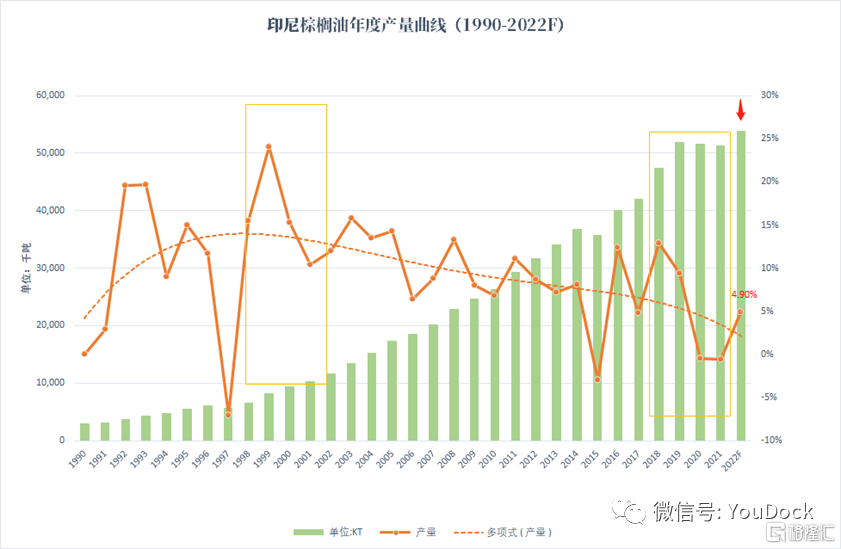

2)印尼Gakpi:因21年肥料短缺及其過高的價格導致的施肥不足將對22年的產量造成影響,預期增產200-250萬噸,增幅4.9%。

3)東南亞氣候週期性復產將帶來300-350萬噸的增產預期,印尼已於年初顯現出增產跡象,馬來大幅增產預計在5月之後若外勞有效恢復則預計還有4%左右的增產空間。

2.2 2022年東南亞棕櫚園面積展望

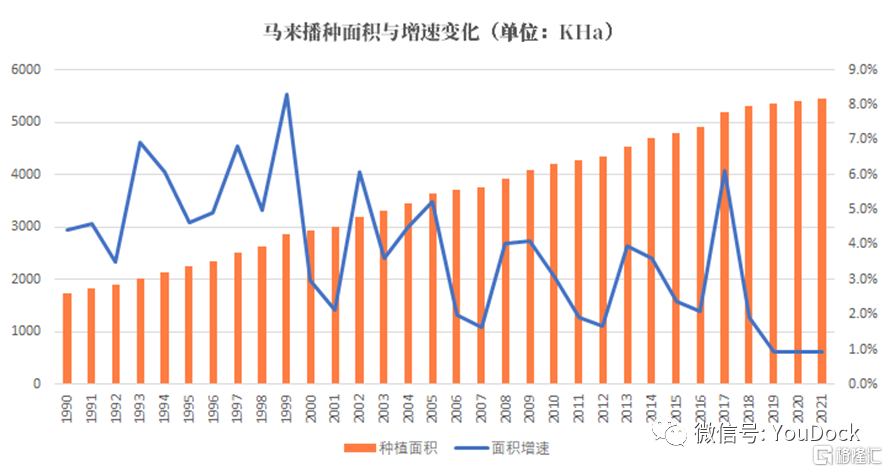

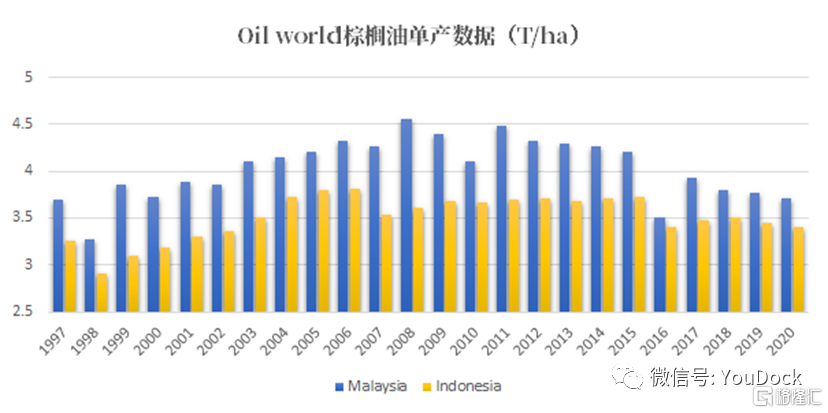

1)根據馬來和印尼的種植園開發週期,兩國棕櫚樹的面積均進入增幅瓶頸期。其中馬來計劃在2023年前將種植園面積限制在650萬公頃。目前2021年面積增長已逐步停滯(如下圖),近3年來馬來種植園面積增速維持在0.9%,預計2020年由面積增長引發的增產僅為17萬噸左右;

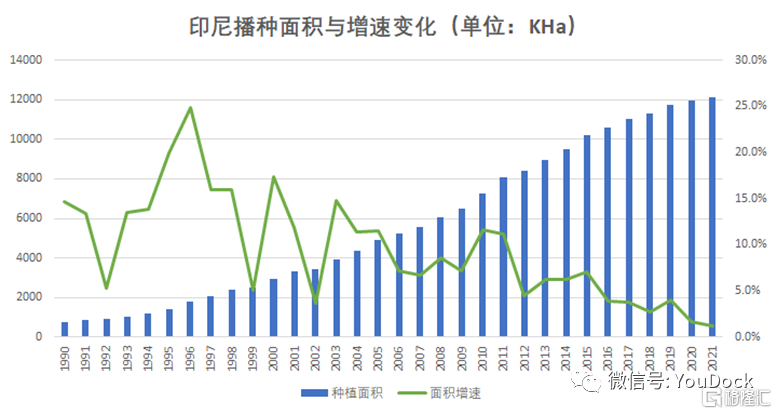

2)印尼在2015年/16年農業部“政策性調整”(成立棕櫚園產業基金,鼓勵砍伐老樹翻種)之後疊加土地價格偏高以及全球信貸收縮共同導致新種植園的開發大幅收縮;目前印尼近2年以來的種植面積增速維持在1.5%左右,預計2022年由面積增長引發的增產約為60萬噸左右。

3)據2019年馬來西亞和印尼的樹齡結構報吿來看,馬來西亞處於老齡期和淘汰期的棕櫚樹佔比為30%,未成熟期和青年期的棕櫚樹佔比為33%,高產期棕櫚樹佔37%;印尼處於老齡期和淘汰期的棕櫚樹佔比為24% ,未成熟期和青年期的棕櫚樹佔比為41% ,高產期棕櫚樹佔35%;整體來看馬來和印尼均擁有大面積的老化棕櫚樹,據MPOC預計,老化棕櫚樹的翻種會導致未來4-5年內每年的棕櫚油產量會下降200-250萬噸。

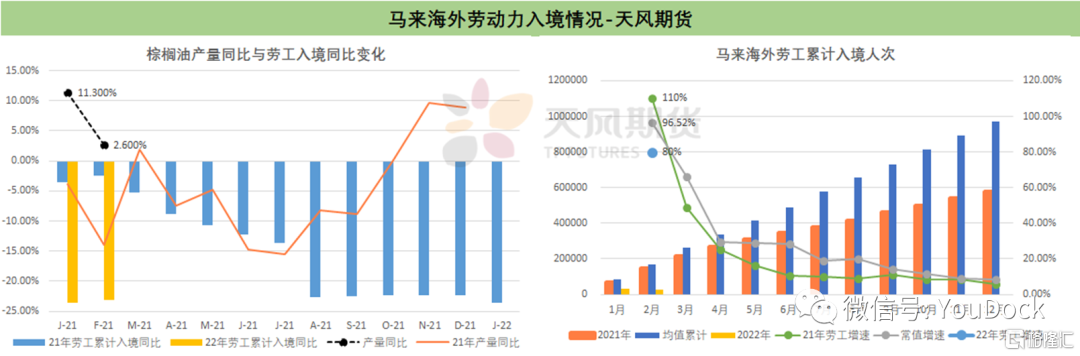

2.3 勞動力:外勞入境關鍵點增速未達標

1)以19-21年同期勞工均值(PLKS工作證)為基數,2月馬來缺少約27%的外來勞工。馬來外勞中約46%來自印尼、17%來自孟加拉國,且均以穆斯林為主,因此在開齋節(5月3日)有較強的回鄉意願,勞工入境在3月之後6月之前難有起色。相對的2月、3月的入境情況便成為了關鍵,但2月馬來入境勞工增速僅0.8遠低於往年均值,該數據也表明之前馬來所謂的勞工引進計劃基本沒有兑現。

2)目前馬來疫情並不樂觀,若在年初無法使勞動力快速到位,後期的勞動力增速將會規律性下降,勞動力恢復的二次節點將在5月之後。如果馬來不採取有效的定點引進措施則後期勞動力情況將難以支撐產量的有效恢復。

2.4 天氣:氣候週期有利於東南亞增產

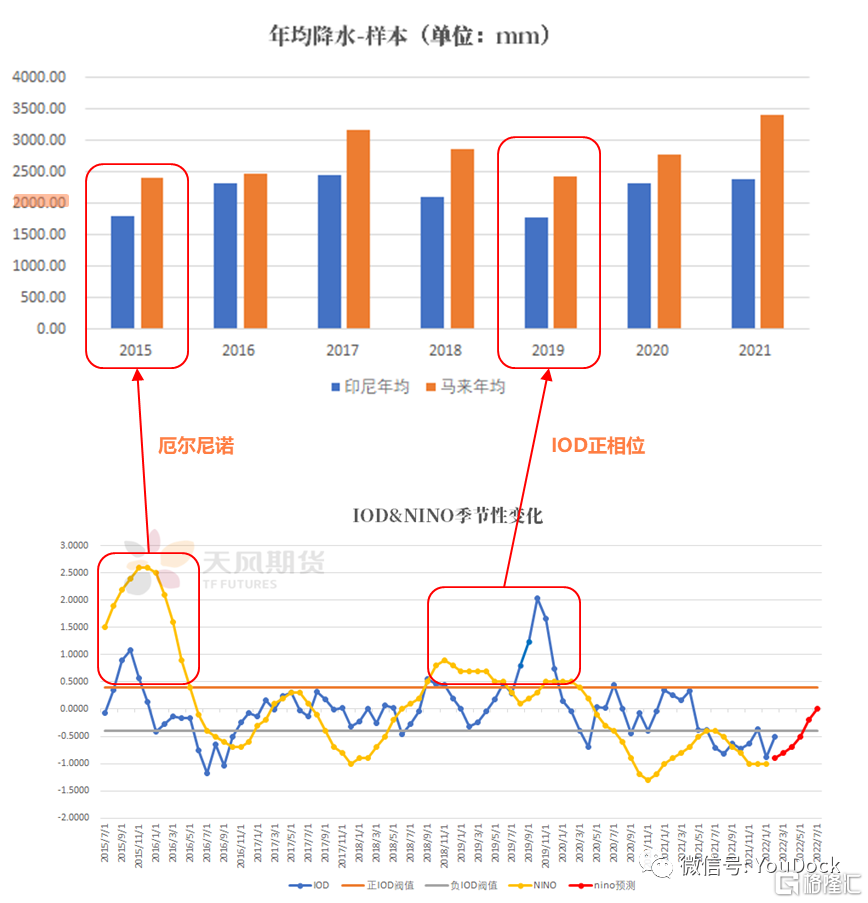

1)從氣候數據與單產情況來看,2015年厄爾尼諾引發的乾旱,確實導致了2016-2017年的單產較2015年有所下滑;2019年三季度因IOD負相位導致的乾旱,與當前8、9月印尼的減產在時間軸上可以吻合。

2)乾旱導致棕櫚果減產大致在9-10個月、21-24個月及32個月有所顯現;若是以2015年的大週期厄爾尼諾乾旱進行推導,單產增長自17年開始至19年;而18-19年的情況比較特殊,18年8月受弱厄爾尼諾的影響部分產區降水偏低,導致單產未出現大幅上升;19年自2季度初開始受IOD負相位導致乾旱持續至年底,導致之後20、21年棕櫚油單產的大幅下滑。

3)以19年年中乾旱最嚴重的時候的時候開始計算,乾旱導致的最後一波32個月左右的減產對應的正好是22年的1、2月份。從目前印尼、馬來產量同比來看,印尼產量超預期恢復,馬來受勞動力拖累,未表現出明顯的氣候性減產;因此未來氣候週期將有利於產量的持續性增長。

2.5 天氣:拉尼娜即將結束,降水過多得到緩解

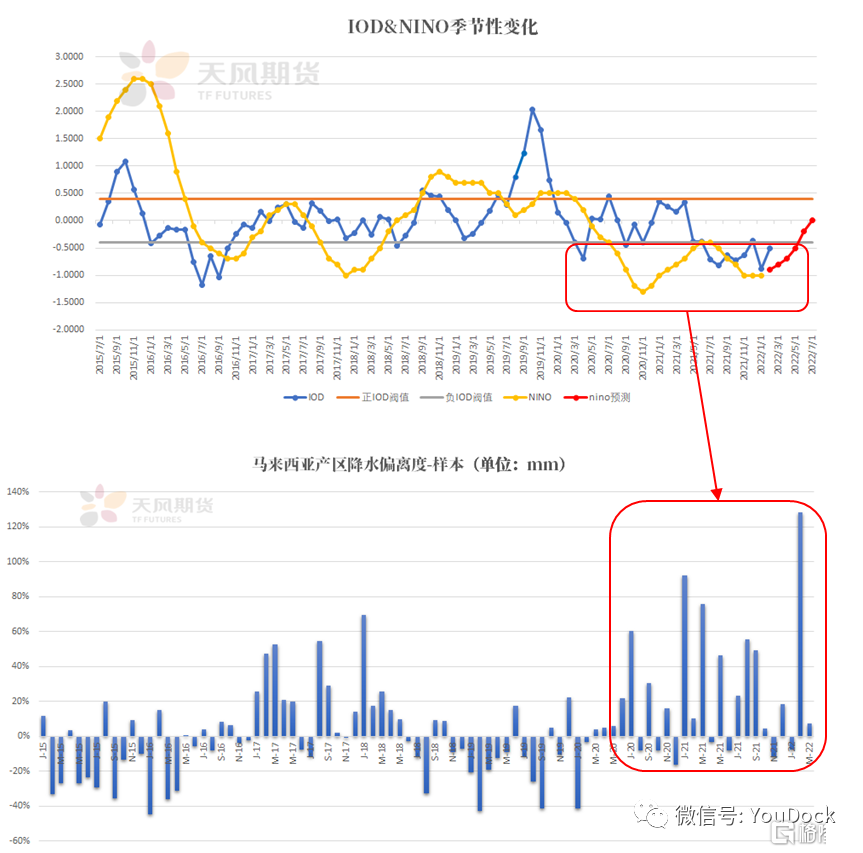

1)2020年3月開始馬來一直受到拉尼娜與IOD負相位的交替影響,降水偏離度長期維持偏高狀態;過對的降水對棕櫚果的產量造成了一定的影響,尤其是在2021年7月馬來因疫情出現勞動力不足之後,該因素對產量的影響越發嚴重。今年2月馬來產區受到拉尼娜與IOD負向位帶來的雙重影響,導致降水嚴重偏多,致使2月產量無法出現同比的季節性增長。

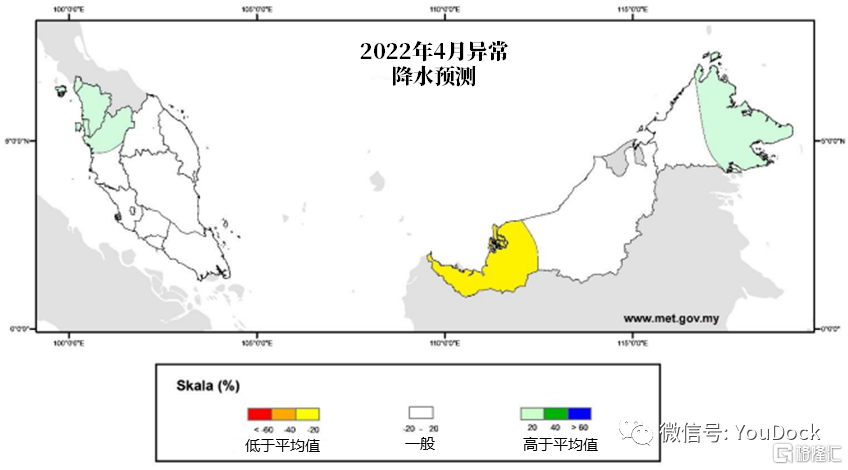

2)就目前市場預測來看,此次拉尼娜大概率在2-3月間到達峯值之後有望在5-7月過渡到厄爾尼諾-南方濤動中性,IOD負相位也在2月之後開始迴歸中性區間。後期過多降水的問題將得到緩解,從馬來氣象局四月的降水預期來看,除西馬西北部地區及沙巴東北部地區降水高於均值以外馬來其餘地區降水均在正常範圍之內,預期拉尼娜後期對產量的限制將逐漸減弱。

2.6 馬來:近遠月勞動&天氣問題帶來的復產預期差

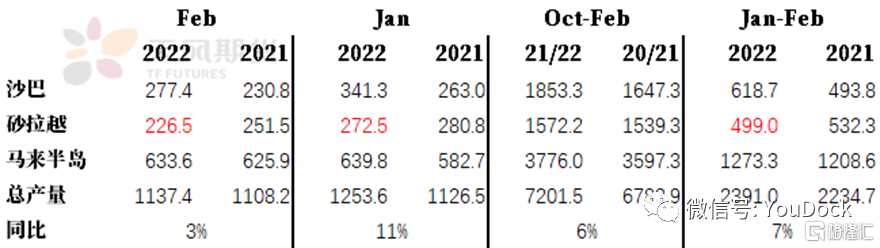

1)通過與20/21年度的產量數據同比可以看到,無論是市場年度還是日曆年度,馬來產量同比恢復在6-7%之間。自去年10月開始的市場年度產量(由於該數據包含勞力不足且排除了疫情集中爆發時的防疫措施導致的產量下降的問題)6%的增幅基本完全由氣候性因素催生,因此若後期外勞持續難以恢復,則今年氣候性帶來的復產增幅也會在6%以上。

2)短期來看,砂拉越地區似乎是目前限制馬來短期產量恢復最大的阻礙,因其受制勞動力不足,導致棕櫚果的收穫與儲存造成了約20-30%的損失;且從數據對比來看,該地區的日曆年度產量下滑6%,市場年度產量增長僅2%。沙巴地區受降水的影響更大,在降水正常的情況下產量增幅達30%,在2月降水異常過多的情況下產量增幅縮減至20%;西馬地區產量增幅基本穩定在5%。

3)後期在拉尼娜逐漸消散,外勞恢復緩慢的大背景下,預計沙巴的天氣問題和砂拉越的外勞問題將會使產量同比增幅限制在10%以內。

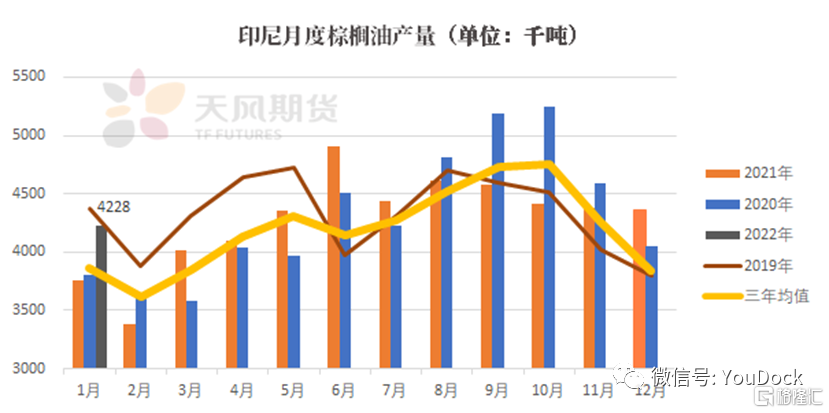

2.7 印尼:2022年樂觀的產量預期

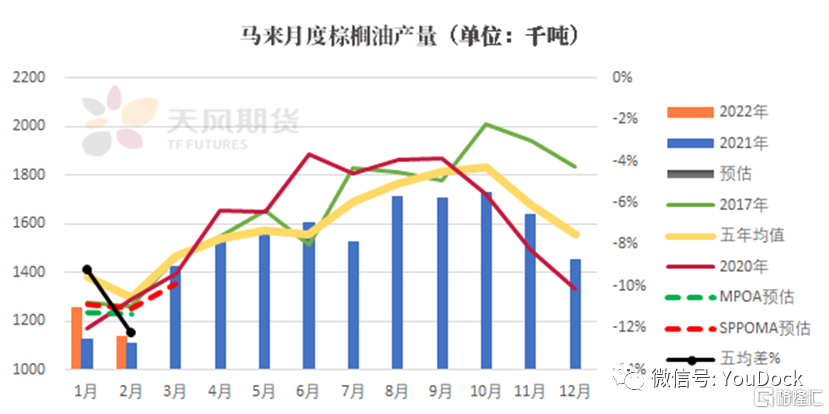

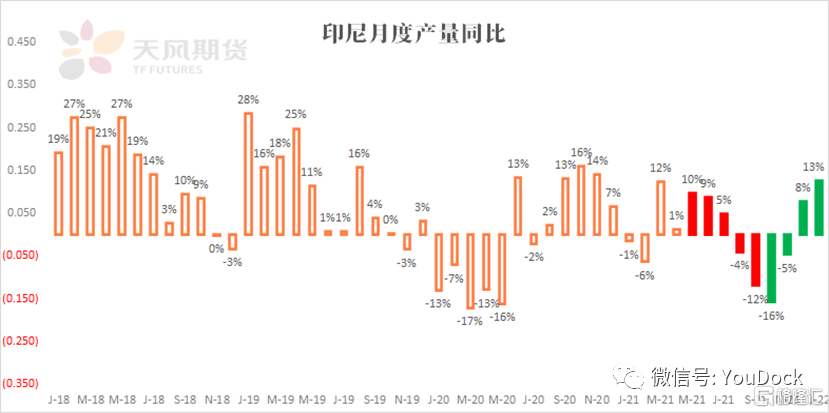

1)印尼1月棕櫚油產量為422.8萬噸較12月下降13.5萬噸,環減3%,同增13%;其實自去年12月開始,印尼的產量就展現出極為樂觀的豐產預期(記得我們曾在年報中提出預計印尼自去年8月至11月因2019年乾旱導致的22-24個月後的減產問題將在四季度末恢復),12月的產量同比增長8%,遠超往年均值;1月在季節性減產與潛在勞力不足的前提下,產量不但幾乎與12月持平,且接近2019年同期的產量上限。

2)印尼產量同比自去年10月見底後截止1月已實現連續4個月的產量同比恢復,且近兩月產量同比實現了正向增長;印尼近兩年的天氣情況無論從9-10個月影響週期,還是22-24個月的影響週期來看均不會對產量造成限制,唯一可能造成產量損失的是化肥價格過高而導致的施肥不足,但印尼棕櫚油協會預期2022年增產4.87%約250萬噸,年產至5380萬噸為歷年產量新高,豐產預期可見一斑。

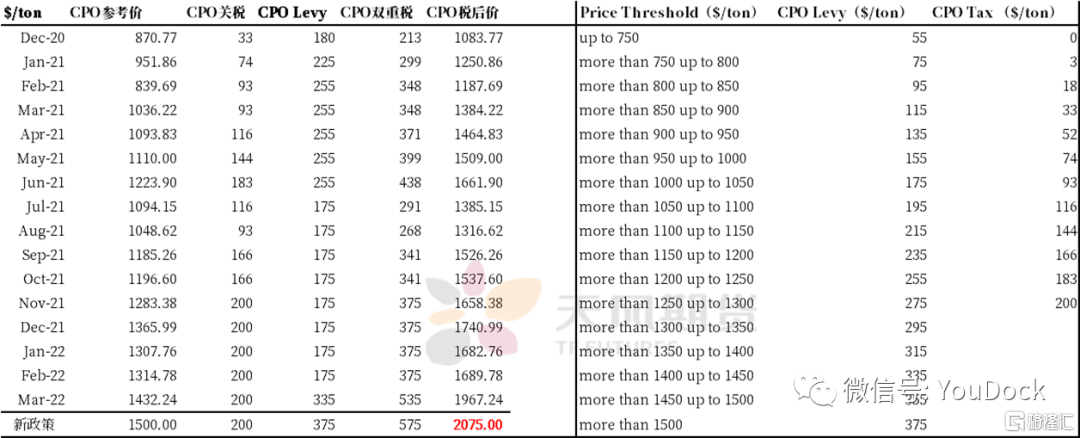

2.8 印尼:對於關税調整的新政策

1)據市場消息:印度尼西亞在取消國內市場義務(DMO)政策的同時,將提高棕櫚油出口專項税。毛棕油出口關税將從目前的375美元/噸上調至675美元/噸,當印尼的毛棕油參考價高於1500美元/噸時觸發。

2)目前可以瞭解到的調整措施是Levy的調整方式,及從原175美元/噸升至375美元/噸,推測如果要達到之前新聞中提到的675美元/噸的總税,預計後期會出台關於Tax的新的税收規則。

03

戰爭導致的黑海油脂供應危機

3.1 烏克蘭:葵油對全球油脂產量的預期影響

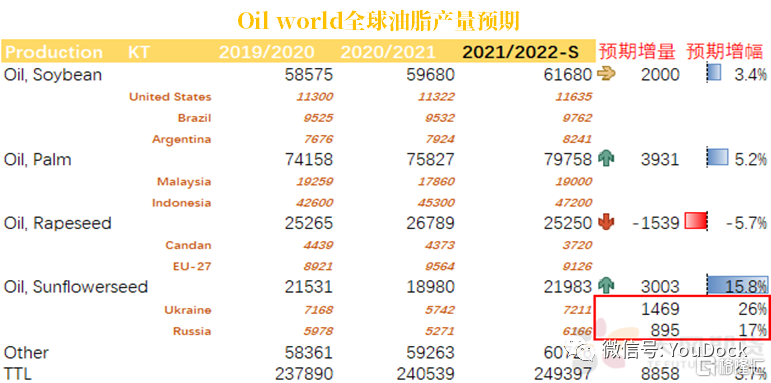

1)此次烏俄爭端對國內油脂價格的刺激如此強烈,除開原油價格大漲以及宏觀因素和情緒問題外,其會對年度油脂增產預期產生較大的擾動。

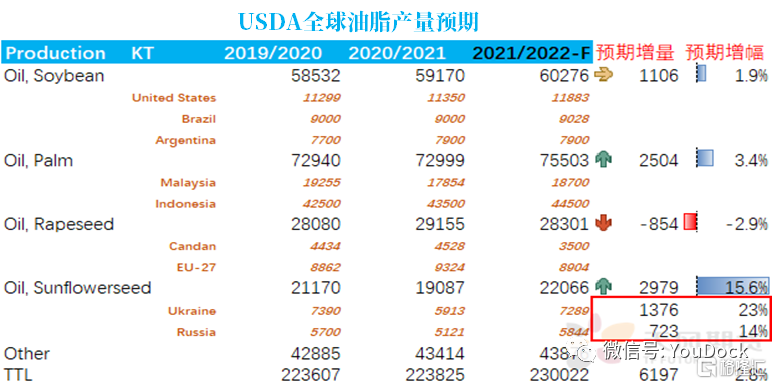

2)從USDA與Oilworld的年度預期來看,兩機構對21/22年度油脂增長預期分別為620萬噸&890萬噸左右,在這部分增量中由葵油增產提供的佔比達48%&34%,且葵油自身增幅便達到了15%-16%;相較於不確定性較高的棕櫚油增產預期,烏克蘭葵油的產量增長几乎是已經兑現的,因此其是當下油脂預期的最大邊際變量。

3)當前烏克蘭21/22年度的葵籽早已定產,因此實際影響在於葵籽兑現至葵油的這一過程;因此未來葵油問題的關注點在於烏克蘭國內壓榨、出口是否會受到戰火影響,及在4月即將開始播種的新季葵花籽是否會受到影響。

3.2 烏克蘭:舊作葵系&菜系出口的不確定性

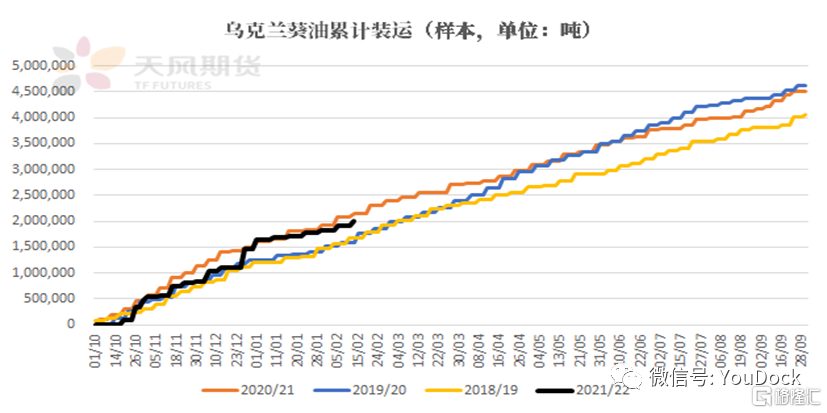

1)葵籽&葵油方面:烏克蘭葵籽年產在1650萬噸左右,出口佔比不足1.5%;烏克蘭葵油年產720萬噸,出口佔比達93%,其國內葵籽幾乎完全以壓榨後出口葵油為主。從季節性上來看,烏克蘭葵油出口期集中在11月至來年4月季度,正好對應4月至10月的葵籽種植期,按往路透船運數據推算,從去年10月至今烏克蘭葵油的對外出口量已完成47%左右,因此還有360萬噸的葵油存在較高的不確定性,其對全球油脂庫銷比的影響幅度在1.1%-1.4%之間。

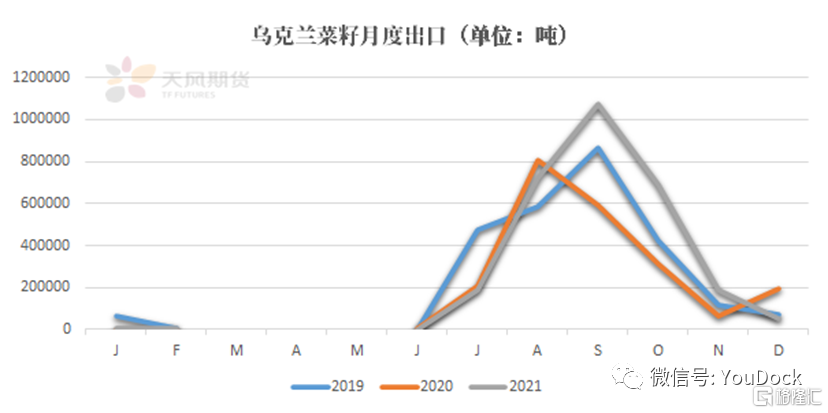

2)菜籽&菜油方面:烏克蘭以出口菜籽為主,20/21年度出口菜籽約250萬噸佔全球菜籽出口的14%,而菜油出口年僅16萬噸可忽略不計。由於其出產的為非轉基因菜籽因此主要供給歐盟,18/19-19/20年度歐盟進口菜籽佔烏克蘭總出口的90%以上。由於烏克蘭菜籽的收穫季在7-8月因此舊作菜籽已出口完畢,故暫時無法影響現有市場預期;但需關注新作菜籽因戰爭出現的生長問題,以及後續的夏季收割問題。

3.3 烏克蘭:新作葵籽播種將受到影響

1)受戰爭影響烏克蘭新作播種面積下降,雖然烏克蘭總統曾表示需全面開展播種活動,但烏克蘭農業協會估計,今年農民可能會減少葵籽、菜籽和玉米的播種面積,以蕎麥、燕麥和小麥代替確保口糧問題。大量難民的出逃,部分種植區由於戰火變得無法進行安全作業,以及燃料,殺蟲劑和化肥的短缺將嚴重影響即將到來的春播。

2)聯合國估計2022年將有20-30%面積的冬季作物、玉米、葵籽無法種植和收割;APK-Inform農業諮詢公司表示,2022 年春季糧食作物的播種面積可能減少39%。3)油世界預計烏克蘭新季葵籽播種面積下降22%,產量方面若考慮到化肥與殺蟲劑的問題預計下滑30%,預估減產350萬噸摺合葵油減產100-125萬噸。

04

需求端潛在的預期增量分析

4.1 印度進口:油脂品種間替代增大

1)SEA:印度通常每月進口約17-20萬噸葵花籽油。俄羅斯和烏克蘭之間的衝突擾亂了葵花籽油的供應。22年2月,約有152,000噸抵達印度,3 月 22 日可能會抵達類似數量,因為戰前離開的船隻將在3月抵達印度港口。如果戰爭繼續下去,可能會在以後的幾個月裏減少葵花油的出貨量,但是,葵花油供應的短缺可以通過增加國內大豆和芥子油(mustardoils)的供應來彌補。

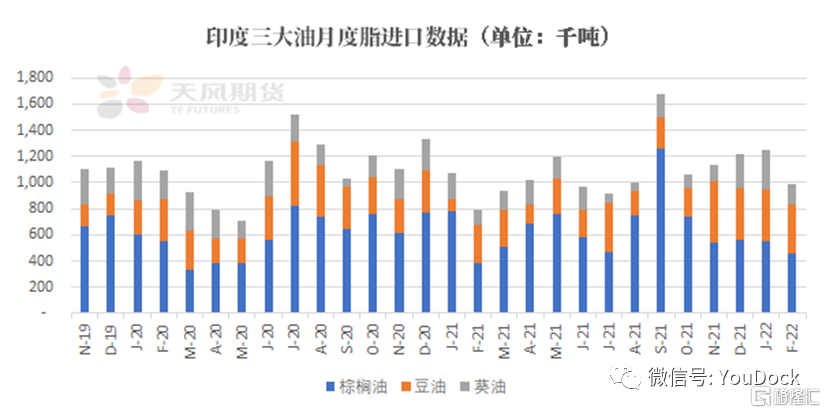

2)近幾個月來,印度國內大豆和油菜籽壓榨速度明顯放緩,增加了對進口的依賴。自12月開始持續走高的油脂價格對消費抑制並不強烈,近三個月印度油脂消費維持在均值附近。但各品種間油脂的替代情況表現的較為明顯,從去年11月開始提高了豆油與葵油的進口量,以減少對高價棕櫚油進口,且印度2月份棕櫚油油進口較上年同期的大幅降低,依舊以豆油的大量進口來替代。根據SEA數據,印度2月進口植物油102萬噸,自去年11月以來累計進口469萬噸,同比增長6.7%,較19/20年度同期增長2.8%。

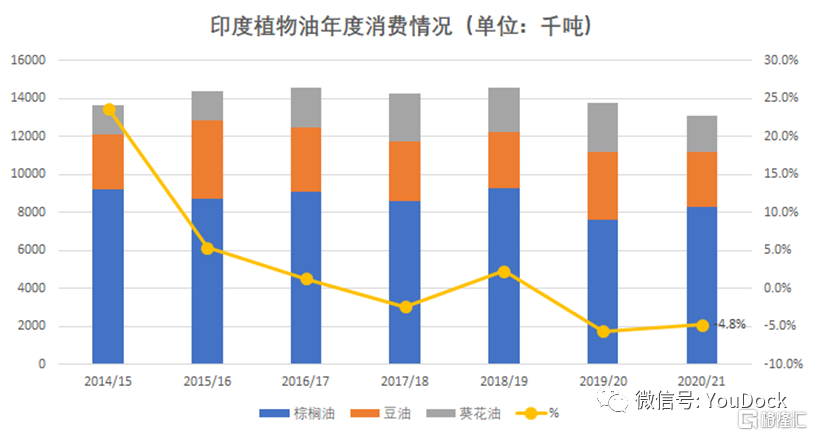

4.2 印度需求:2022年存在恢復預期

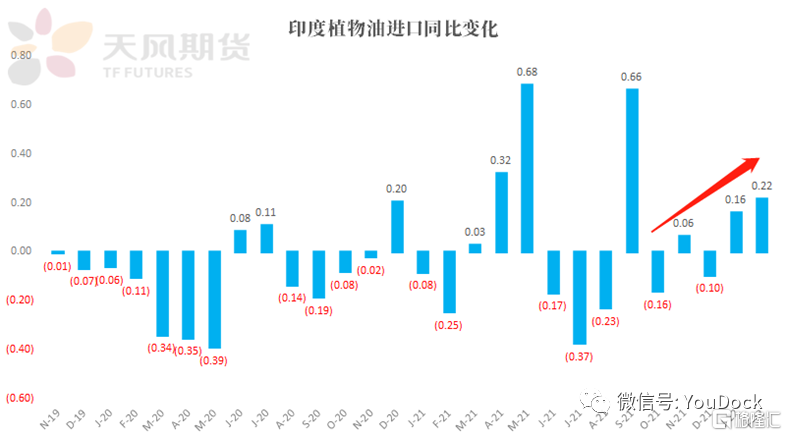

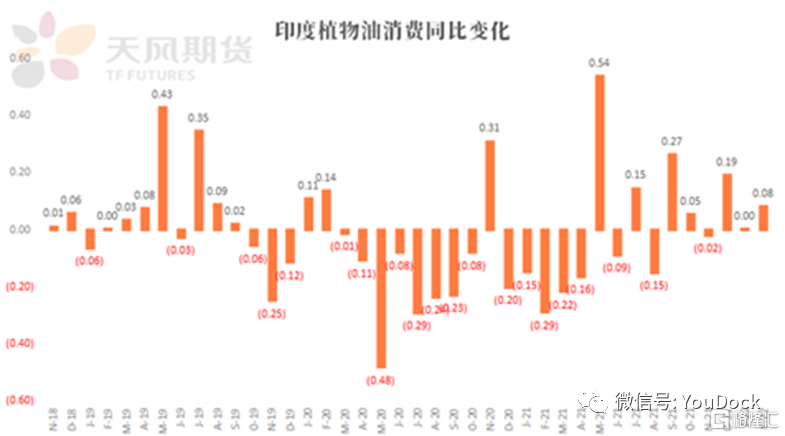

1)從11月至2月印度國內油脂消費已同比增長24.3萬噸,增幅5.6%;若與正常年份相比印度國內消費仍存在30-45萬噸的缺口,該部分缺口或因消費受高價格抑制,為潛在的需求增量。

2)從總體上來看,21年印度的植物油消費較20年下滑4.8%,考慮21年因為疫情已有的5.6%的消費下滑,22年印度的消費較往年正常年份未來約有100-140萬噸的增量預期,若假設2022年僅恢復至2020年疫情時的水平,則也將近有65萬噸左右的增量預期。若與18/19年之前的年度消費進行比較,則預計存在170-200萬噸的預期消費增量。

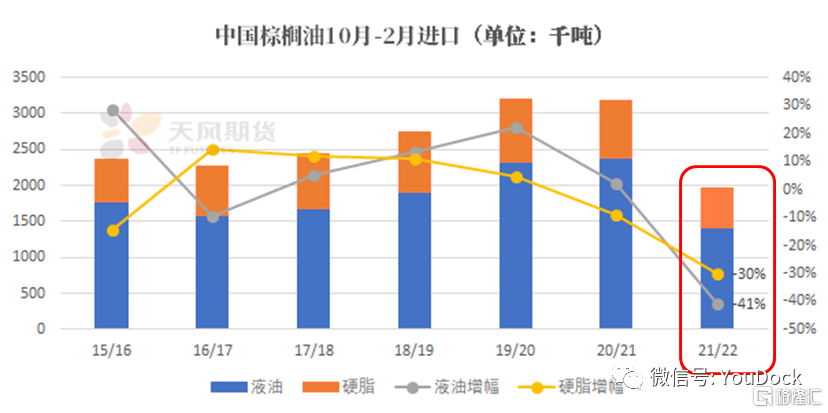

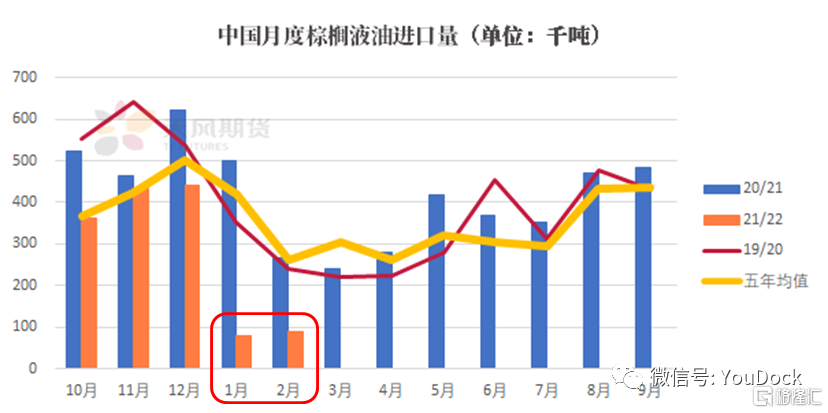

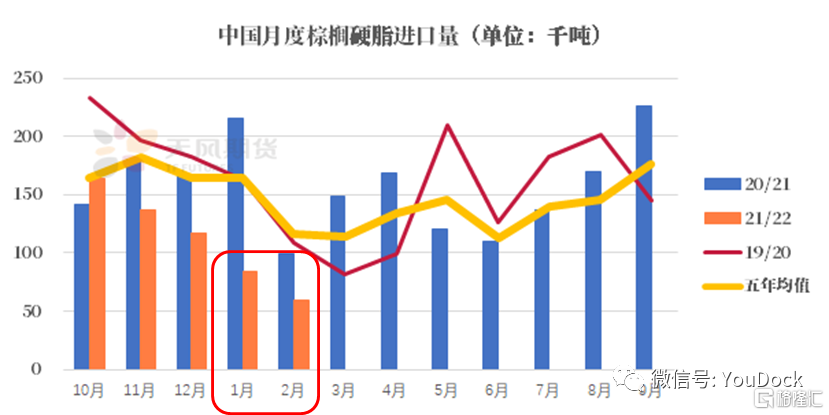

4.3 中國進口:高價棕櫚油壓縮剛需

1)據國內海關數據顯示 :21/22年度(O-F)累計進口棕櫚油液油140.4萬噸同減41%,較往年均值減少57萬噸;硬脂進口56.2萬噸同減30%,較往年均值減少23萬噸,總進口累計下滑38%。

2)高價棕櫚油對中國消費的抑制表現的更加明顯,尤其是在1-2月棕櫚油價格因政策、戰爭因素漲至歷史新高之後,東南亞FOB價格高企導致國內現貨進口利潤出現虧損,在原有剛需基礎上繼續對需求進行壓縮。

3)而國內異常的豆棕價差也導致棕櫚液油在食品端被豆油大量替代,液油端已基本沒有繼續壓縮的空間,棕櫚油的工業品屬性凸顯;而硬脂消費由於食品工業下游需求不佳,原料成本風險過高部分企業已選擇停止買船。

05

全球生物柴油對油脂需求的影響路徑

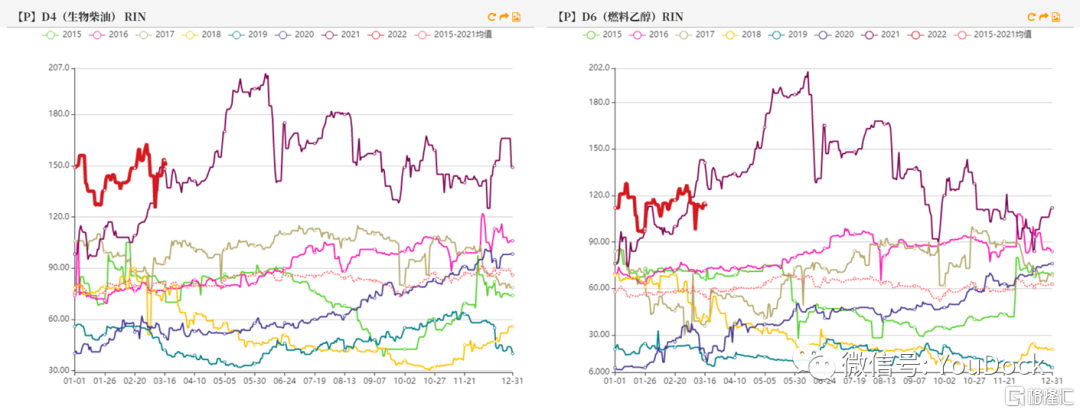

5.1美國生柴產量增長,Rins價格穩定

1)美國環保署:2月份美國一代生物柴油和HVO的產量大幅恢復,總產量70.6萬噸顯著高於1月59.2萬噸,環增19%,同增長32%。其中HVO的產量增幅較為明顯,環增16.5%,同增98%;一代生柴產量同比基本持平。市場年度產量HVO增108%,一代生柴減5.5%。

2)據外電消息,能源市場進一步上漲。ULSD 再次上漲至3.79美元/加侖,較上週低點上漲87美分。D4RIN 保持相對堅挺,為每加侖1.48美元,堅挺的柴油和補貼相結合,摻混利潤利潤接近30美分/加侖,而原料豆油的盈虧平衡價格已飆升至80美分以上。

5.2 印尼:DMO政策或為印尼B40政策探路

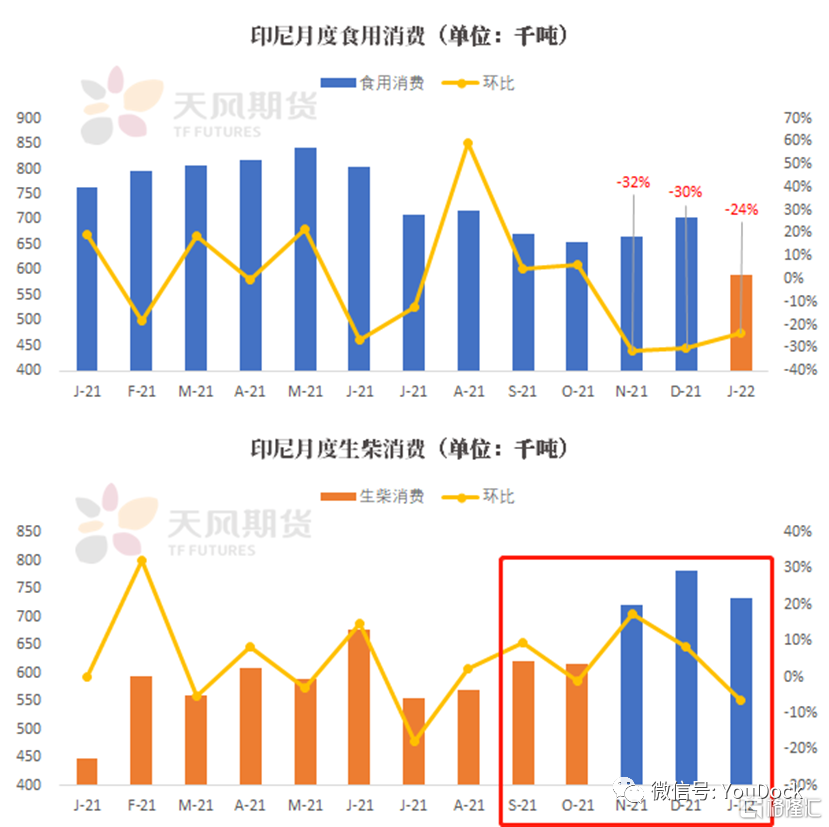

1)受困於原油與油脂高價格的影響, 印尼自去年9月開始其國內的食用油消費與生柴消費情況便出現了劈叉。高企的原油價格使得印尼被迫增加了生物柴油的使用量,以原先B30政策下29%左右的實際完成度來看,2021年印尼實際摻混已完成了31.1%,且自去年9月開始生柴消費平均增幅約20%。而之相反的是印尼國內食用消費自去年9月開始平均減產約17%,平均每月減少11-19萬噸,累計減少約62萬噸。

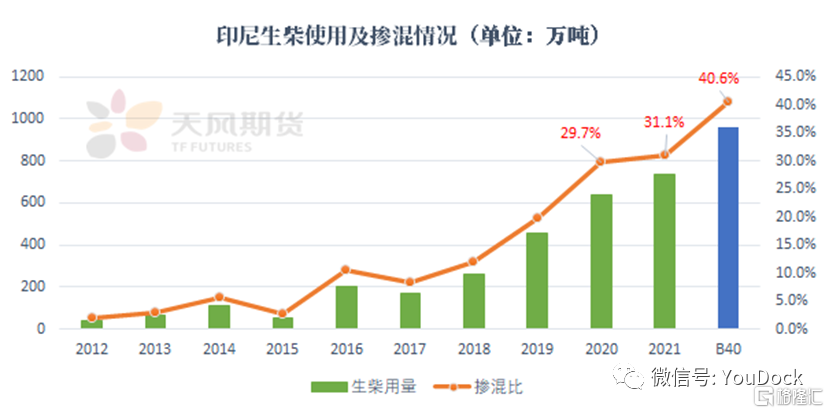

2)印尼目前推行的DMO政策導致的國內供給增加300-350萬噸(20%)或400-450萬噸(30%),對應印尼國內近5個月減少的62萬噸食用消費來説基本屬於大水漫灌;若僅為解決食用需求,根本不必限制如此多的出口,我們推測印尼的DMO政策存在為B40生柴探路的可能性:因實行B40印尼的年生柴消費將達到960萬噸左右,較當前消費存在270-350萬噸的提升空間,而這部分預期增量正好對應DMO所帶來的供給增加。

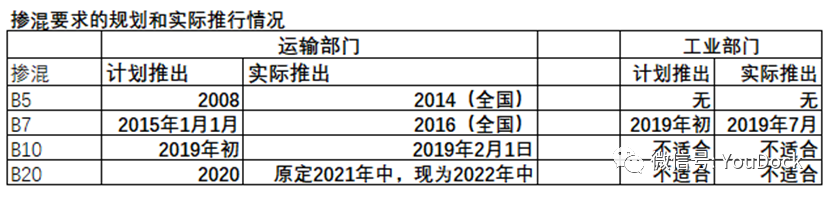

5.3 馬來:預計年底實行B20

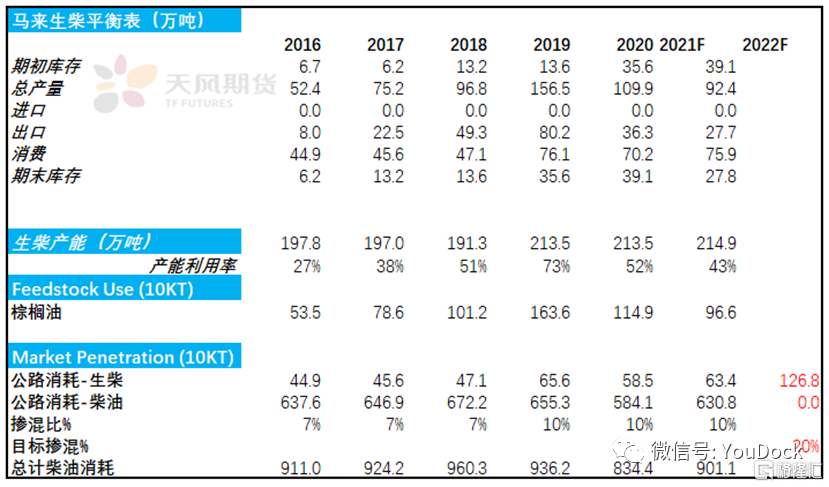

1)通過USDA-FAS給出的馬來生物柴油數據進行推導可以看到,2021年馬來生物產量接近92.4萬噸,基本完全以毛棕櫚油為原料約消耗96.6萬噸。目前馬來西亞實行的摻混任務為2019年制定實施的B10計劃,從USDA給出的摻混量來看近三年的完成度較高,2021年預計公路用生物柴油消耗為63.4萬噸,折換成消耗棕櫚油約69萬噸。

2)若按消息中稱的在2022年完全實現B20計劃,按目前的摻混比例提升至20%,則公路用生物柴油的量將提高一倍至126.8萬噸,折換消耗棕櫚油約137.8萬噸,預計2022年馬來國內棕櫚油消費約增加約63萬噸;若以明年馬來的道路運輸恢復至疫情前來算則棕櫚油的需求將增加約80萬噸。佔馬來棕櫚油年產量的3.5%-4%,馬來國內棕櫚油總需求將提高18-22%。目前馬來西亞的生物柴油總產能約215萬噸,產能利用率僅43%,完全可以覆蓋B20計劃所需的量。

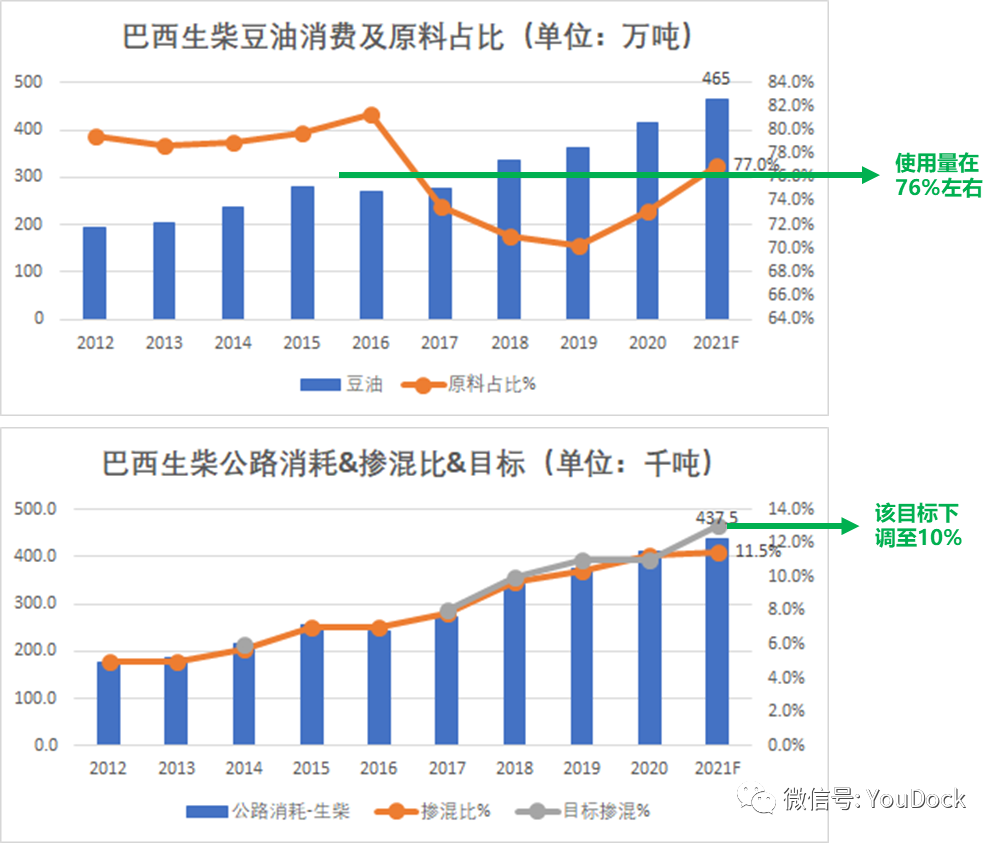

5.4 巴西:摻混比例下調,豆油需求縮量

1)去年12月巴西國家能源政策委員會週一在一份聲明中表示,決定在2022 年全年將生物燃料在柴油中的最低含量維持在10%。

2)大致估算,21年度公路運輸用生柴實際摻混量在11.5%,消耗生柴437.5萬噸對應13%的摻混要求,下調至10%後實際摻混約在9.7%,生柴用量實際減少69萬噸,若考慮22年柴油需求增加與達成13%的摻混,則原預期將減少133萬噸;分別對應的豆油需求下滑52-101萬噸。

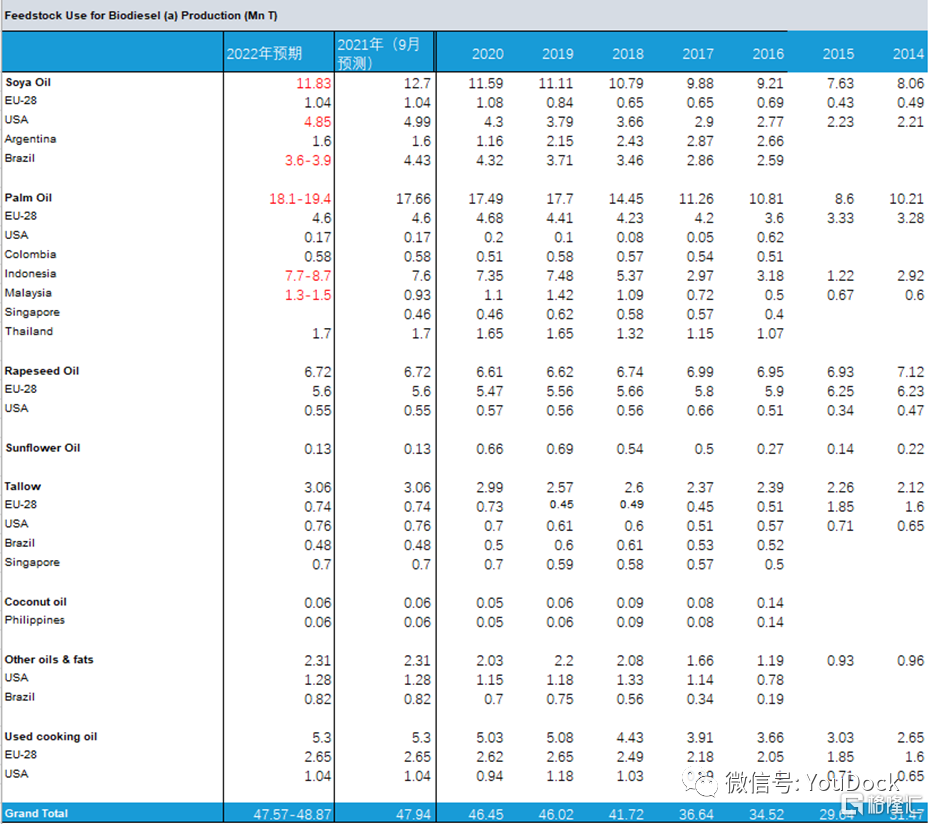

5.5 2022年全球生柴對植物油需求預期存在上調預期

1)由於美國RVO任務並未對D4生物柴油進行調整,原本預期的60萬噸的美國生柴豆油消費縮減並未兑現。但是3月USDA報吿顯示豆油的年度生柴消費下調3億磅,約13.6萬噸,該調整過程推測是由於二代生柴侵佔一代生柴市場所導致的。

2)今年1月馬來宣佈將在2022年底實行B20,為棕櫚油帶來了40-60萬噸的消費增量;而在2月中旬印尼宣佈對B40實行道路測試,該測試可能預示着印尼B40將提上日程,若計劃完全實行將為為棕櫚油帶來270-360萬噸的增量,但由於未能確定實施時間,目前僅供參考。

3)巴西去年12月宣佈下調2022年生柴摻混,預計豆油需求下滑52-101萬噸。

4)綜合考慮2022年全球生柴植物基需求量將由4794萬噸上調至4878萬噸。若不考慮印尼B40的實施,則2022年植物油需求量在4757萬噸與2021年預期大致持平,原預期縮量不復存在。

06

總結:庫存底部回升仍需時間,價格寬幅震盪

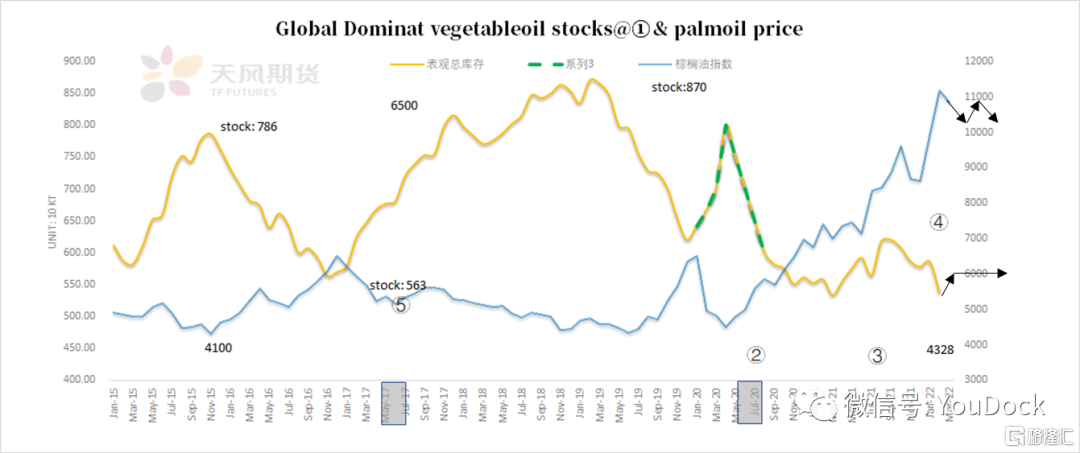

6.1 全球庫存-庫存恢復偏慢,供需維持緊平衡

1)在時間點④對應的庫存位置,前期累庫過程失敗轉為在高價格下的去庫存過程,原消費剛需並未能使供需達到平衡;1、2月政策、戰爭溢價壓縮油脂剛需,供需進入新的緊平衡階段。

2)03合約交割價對應的現貨頂難以突破,但現有復產預期短期無法支持支持油脂轉勢,消費仍需高價抑制;預計二季度油脂價格維持高位震盪。

數據/圖表來源:油世界、MPOB、Gakpi、CARD、ANP、美國能源信息署、REFINITIV、MPOC、USDA、GTF、馬來移民局、天風期貨研究所

報吿來源:天風證券股份有限公司

報吿發布時間:2022年3月23日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content