本文來自格隆匯專欄:任澤平,作者:任澤平

摘要

隨着信息技術的不斷進步,“以軟件定義汽車”的概念深入人心。從長遠的發展方向來看,新能源汽車的發展將秉承人們對於既環保又有極致駕駛體驗的“新四化”汽車的追求。

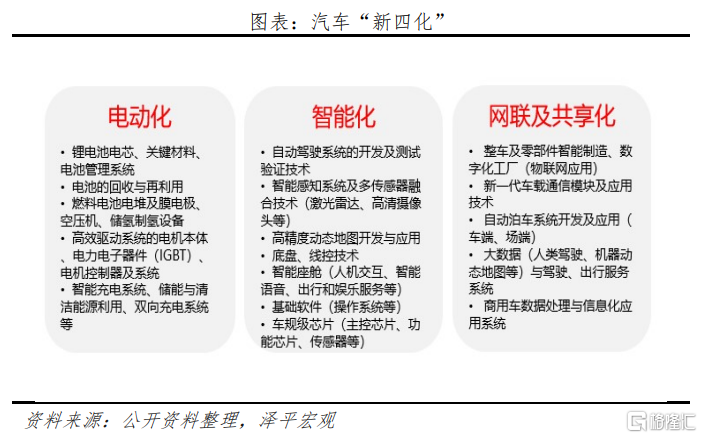

“新四化”即電動化、網聯化、智能化、共享化。其中電動化指的是新能源動力系統領域;智能化指的是智能駕駛或者駕駛輔助相關係統;網聯化指的是萬物互聯、車聯網布局;共享化指的是新的出行模式,包括汽車共享與移動出行。汽車“新四化”細分領域眾多,賦予新能源汽車發展無限可能性。目前,我國汽車“新四化”整體進程較快,電動化愈發成熟,智能化、網聯化的發展將手握接力棒,開啟新能源汽車革命下半場。

第一,電動化圍繞“三電”技術展開,即電池、電機、電控。1)動力電池是新能源汽車的“心臟”,我國動力電池處於全球領導地位,技術和產能優勢凸顯。未來將會形成“一大支柱,兩大應用場景,多元化技術發展路線”的發展格局。2)電機相當於燃油車的發動機,基本實現國產替代,電控部分核心零部件取得國產突破,但仍有零部件如IGBT對外依存度仍高。2025年國內驅動電機規模有望擴大5倍,破千億,加快國產替代化腳步。3)充電樁被納入新基建,寫入“十四五”規劃。我國充電建設全球領先,但缺口仍大,未來將加速建設以確保公共需求。

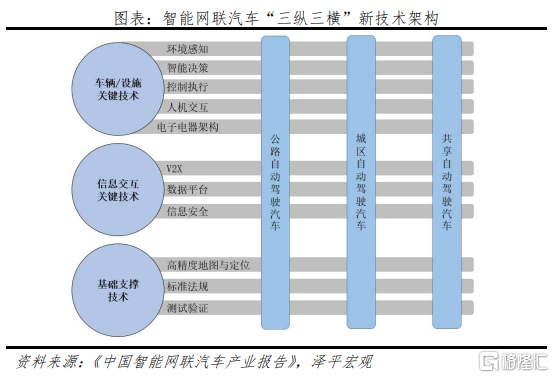

第二,智能網聯化方面,我國2017提出“三縱三橫”技術架構。三橫強調技術,包含:車輛/設施技術、信息交互技術、基礎支撐技術;三縱強調場景,包含:公路自動駕駛、城區自動駕駛、共享自動駕駛。重要應用領域有智能駕駛和智能座艙。

智能駕駛系統按功能可劃分為:感知系統(環境感知與定位)、決策系統(智能規劃與決策)、執行系統(控制執行)三大核心模塊。當前我國計算平台供應商尚處於商業化初期階段,智能駕駛系統和智能人機交互系統都可以自研,但智能駕駛芯片基本被Mobileye和NVIDIA壟斷。我國智能駕駛市場規模空間巨大,預計2025年智能駕駛規模將超過2200億元,2030年達到5000億元,為當前的4倍之多。對於客户端,智能駕駛的進一步發展將依託於用户的強烈購買需求和其對於用户更為安全的駕駛方式。對於車企端,通過售賣智能駕駛相關軟件,將會成為車企新的盈利增長點。根據麥肯錫測算,2030年車企軟件驅動收入佔比將會從2010年的7%增長到30%。

智能座艙是智能化中已經比較成熟的板塊。目前新車智能座艙滲透率較高,2020年中控大屏、流媒體中央後視鏡、抬頭顯示系統HUD、全液晶儀表車載滲透率分別為80%、7%、10%、30%,預計2025年,其滲透率能分別達到100%、30%、30%、70%。智能座艙或將最先迎來發展潮流,預計到2025年,中國市場新車中智能座艙配置滲透率可以超過75%,智能座艙預計市場規模或超過1000億元,2030年市場規模有望達到1500億元。

第三,共享化是自2016年興起的一種全新經濟概念,本質其實是一種全新的商業模式。目前共享化應用主要體現在分時租賃和網約車兩種模式。共享化這個概念實際上更像是“互聯網++”時代的產物,共享化的實現,需基於龐大且合理的數據系統建設,即通過平台化建設強化信息配置能力。共享化爆發期可能滯後,但不可否認它在新能源汽車發展中的重要地位和廣闊前景。

正文

1

“新四化”:電動化是上半場,智能網聯是下半場

“新四化”即電動化,網聯化,智能化,共享化。

電動化指的是新能源動力系統領域,是實現目前實現低碳化出行的最優解決方案,是目前新一代汽車變革的基礎,我國具備一定先發優勢;

智能化指的是智能駕駛或者駕駛輔助相關係統,未來將會在電動化的基礎上,實現真正的“人車”全面交互,滿足人們對於極致駕駛體驗的全部設想,目前行業發展重心普遍聚焦於智能駕駛和智能座艙;

網聯化指的是萬物互聯、車聯網布局,汽車將結合信息技術的不斷髮展,最終會幫助人們實現“人車路”全面融合,真正意義上把汽車從原先簡單的交通運輸工具變為一個全智能移動載體;

共享化指的是新的出行模式,包括汽車共享與移動出行。汽車“新四化”細分領域眾多,賦予新能源汽車發展無限可能性。

電動化、智能化、網聯化天生互補互融、相輔相成,智能網聯的發展將進一步促使全面電動化的進程。電動汽車反應時間短(電動車約30毫秒、燃油車約500毫秒)、電池容量大(停車時可長時間給車聯網通信模塊供電)是汽車智能化、網聯化最好的載體,反過來智能化、網聯化可極大提升電動汽車駕駛體驗,擴大新能源汽車差異化競爭優勢。

政策方面,我國對於汽車“新四化”發展愈發重視。2020年11月2日,國務院辦公廳印發《新能源汽車產業發展規劃(2021-2035年)》在針對新能源汽車未來發展趨勢、總體思路部署以及人才隊伍建設時,特別提到了電動化、網聯化、智能化三化,為未來十五年的新能源汽車發展指明道路。對於缺少的“共享化”,國家新能源汽車創新工程項目專家組組長王秉表示,共享化仍是新能源汽車發展的重要一環、趨勢之一,但共享化側重於商業模式運營,相比較下《規劃》更多的則是側重產業技術端層面。

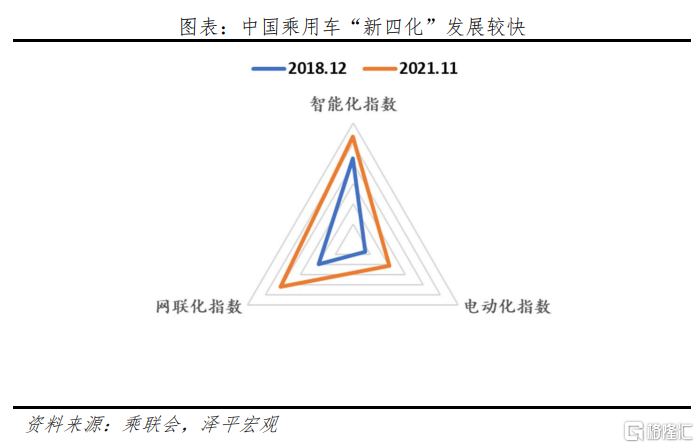

我國汽車“新四化”整體進程較快,電動化、網聯化提升尤其明顯。根據乘聯會每月發佈的乘用車新四化指數,截至2021年11月乘用車新四化指數為69.3,其中智能化指數為53.2,説明當月調查符合SAE標準L1及以上的車型佔比為53.2%;電動化指數為20.8,説明當月純電動和插電式混合動力等新能源乘用車市場滲透率為20.8%(乘聯會數據與中汽協數據有偏差);網聯化指數為41.3,説明當月帶有移動通信模塊甚至具備更高水平的網聯功能的車型佔比達到41.3%。回看2018年12月,新四化指數僅為50.3,其中智能化指數為42.5、電動化指數為7.1、網聯化指數為19.5,我國新四化進程有着十分顯著的提升,尤其是電動化和網聯化。

2

電動化

區別於傳統汽車技術,汽車電動化細分下來有三大全新領域,分別是電池、電機、電控,俗稱“三電”系統。三電系統是純電動車的動力系統核心,其重要性就如同燃油車的發動機一樣,是電動車的根基所在。“三電”系統目前約佔整車成本的50-60%。具體來看,電池系統主要為汽車提供動力來源,而不是單純為車輛提供照明、空調等所需要的電力;電機系統是為汽車提供扭矩的高壓電機,就是為汽車提供向前和倒退的力;電控系統可以理解為一台車載電腦,採集駕駛途中如油門、制動踏板、方向盤轉向等各種駕駛信息併為汽車的下一步動作發出指令,猶如人體的神經中樞。

2.1 動力電池

電池作為新能源汽車的“心臟”,電池技術的發展、性能的提升是決定新能源車實現長久發展的核心動力。動力電池在新能源乘用整車成本中佔比40%以上。動力電池構成主要包括正極材料、負極材料、電解液和隔膜,其中正極材料約佔電池總成本達40%,決定了電池的容量壽命等核心性能。我國電池企業經過多年積累,技術和產能優勢凸顯,國產電池全球份額已佔據絕對優勢。

未來,中國電池行業將會形成“一大支柱,兩大應用場景,多元化技術發展路線”的發展格局。首先,未來5-10年,我們認為以磷酸鐵鋰和三元鋰電池等為代表的動力電池發展將繼續作為新能源電池產業第一大支柱。根據中國汽車動力電池聯盟數據,可以看到,2018、19、20年三元材料與磷酸鐵鋰裝機量比值都在6:4左右,2021年磷酸鐵鋰裝機量上升,將比值拉至1:1。未來新能源汽車動力電池市場路線較為清晰,下游車企基本都確定三元鋰電池和磷酸鐵鋰電池兩條路線。其次,基於現有動力電池技術成本優勢,加速推動新能源乘用車應用場景落地;並以氫燃料等燃料電池為切入點,豐富和擴展新能源乘用、新能源商用應用場景。最後,以固態、鈉離子、高鎳多元、鋁空氣等為代表的眾多新興電池技術,將補充豐富新能源電池市場發展的多元化戰略格局。

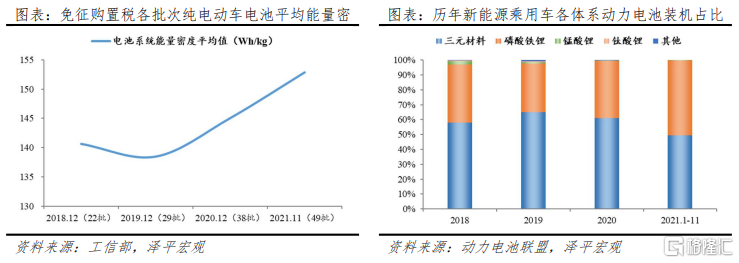

我國動力電池的系統能量密度未來有望繼續抬升。據工信部工信部定期發佈的免徵車輛購置税的新能源汽車車型目錄,入選目錄的純電動乘用車型電池系統平均能量密度持續攀升,從2018.12(第二十二批)140.7Wh/kg,持續提升到2021.11(第四十九批)的152.9Wh/kg,平均能量密度提升8.7%。2021年11月18日,工信部發文提出更高要求,新建的動力電池項目單體密度要求≧180Wh/kg。同時,我國仍然注重新型電池的研發與製造,比如比亞迪的刀片電池,寧德時代的鈉離子電池,億緯鋰能積極佈局4680電池的製造。

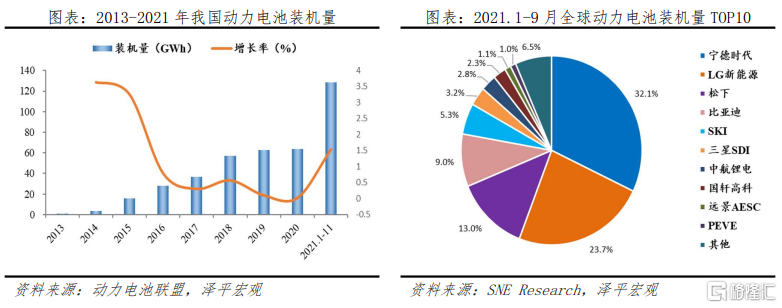

全球動力電池市場規模仍在擴張期,短期內我國在全球市場中的優勢地位難以被撼動。從全球動力電池需求來看,預計到2025年,全球汽車動力電池裝機規模或達1400GWh以上,僅中國汽車電池裝機量就將達到600GWh以上規模;到2030年,全球裝機規模或將達2900GWh以上。根據中汽數據發佈的《2021節能與新能源汽車發展報吿》,預計2022年我國汽車動力電池產能有望達到358GWh。擴產預期強烈,到2025年,寧德時代、比亞迪、億緯鋰能、中航鋰電、國軒高科產能約將達627GWh、180GWh、186GWh、88GWh、48GWh,市場未來增量空間顯著。從國內裝機量來看,我國動力電池裝機量9年160倍增長。具體來看,2013年我國動力電池裝機量為0.8GWh,2021年1-11月為128.3GWh,增長近160倍。2019、2019、20年經歷滯漲期,連續兩年不足10%。這與補貼退坡前的搶裝,以及疫情對於汽車產銷的影響有很大關係。然而2021年隨着國內新能源車銷量激增,動力電池裝機量也大幅提升,同比增幅高達153.1%。中日韓三足鼎立,本土動力電池廠商已處於全球第一陣營。據SNE Research披露,2021.1-9全球動力電池裝機量195.4Gwh,同比增長226.2%。其中TOP10廠商分別為寧德時代 、LG新能源、松下、比亞迪、SKI、三星SDI、中航鋰電、國軒高科、遠景AESC、PEVE,分別32.1%、23.7%、13.0%、9.0%、5.3%、3.2%、2.8%、2.3%、1.1%、1.0%;其中寧德時代佔比32.1%,裝機量連續第四年蟬聯全球第一,值得注意的是其裝機量比韓國三大企業之和(31.7%)還要高,佔據絕對的世界主導地位。同時可以看到,動力電池行業市場集中度較高,前十家企業合計市場份額達到93.6%。對應的我國動力電池裝機量達到92GWh,佔全球近一半。

末端電池回收領域將賦予動力電池行業新的發展空間。動力電池最大使用年限一般為5-8年,其中電池衰減在20%以內為有效動力電池,有效使用年限約為4-6年。2016年以來全球動力電池裝機進入加速階段,對應的2021年以後存量動力電池加速“退役”。據Trend Force研究顯示,2025年預計中國動力電池報廢量將達91GWh。據Markets and Markets預測,預計2025年全球動力電池回收行業規模將達到122億美元,到2030年達181億美元,動力電池回收循環利用和儲能等領域梯級利用等領域市場空間廣闊。

2.2 電機電控

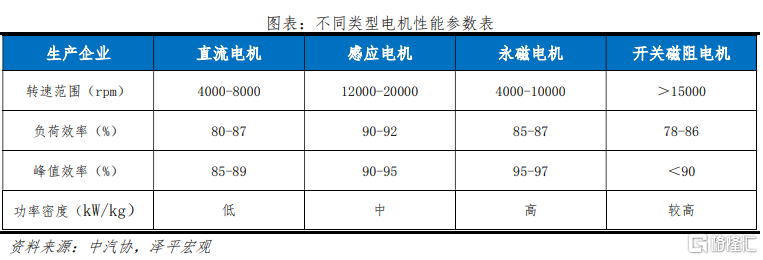

電機驅動系統是新能源汽車行駛中的主要執行結構,相當於燃油車的發動機,其性能決定了汽車的加速、爬坡能力以及最高車速等,主要參數有峯值效率(%)、功率密度(kW/kg)、峯值功率(kW)、最高轉速(rpm)等。按工作原理劃分,主要有直流電機、感應電機、永磁電機、開關磁阻電機,其中永磁電機以其高功率密度、高峯值效率等優勢成為市場的主流。

近年來,我國新能源汽車電機配套供應商中,自主品牌一直佔據絕對份額。從自主化佔比來看,2018年,據中汽協統計,我國驅動電機自主配套比例達到95%以上,新能源公交、純電動卡車、純電動物流車等領域全部實現國產化。從裝機量來看,據蓋世汽車研究院的數據,我國2021.1-10月我國新能源乘用車電驅系統累計裝機數量達到259.2萬套,相較2020年增長近一倍。從電機配套廠商來看,2021年電機配套數量TOP10廠商分別為:特斯拉、弗迪動力、方正電機、蔚然動力、寧波雙林、日本電產、上海電驅動、匯川技術、聯合汽車電子、精進電動,對應裝機套數佔比分別為13.8%、13.6%、9.0%、6.1%、5.1%、4.4%、4.2%、3.3%、3.0%、3.0%,合計佔比65.5%;本土廠商前10名佔有7席,合計佔比44.3%。

電機控制器作為新能源汽車中連接電池與電機的電能轉換單元,在電動車行駛過程中,電機控制器將動力電池提供的直流電,逆變成驅動電機所需要的交流電,驅動電動車前進。其主要由IGBT功率半導體模塊及其關聯電路等硬件部分,以及電機控制算法及邏輯保護等軟件部分組成。其中,IGBT佔據電控系統成本40%以上,摺合到整車上約佔總成本的5%左右,如果加上充電系統中IGBT,成本佔比更高。純電動新能源汽車中IGBT的成本佔比大概在7-10%之間。

從電控配套廠商來看,2021年電控配套數量TOP10廠商分別為:特斯拉、弗迪動力、匯川技術、蔚然動力、聯合汽車電子、陽光電動力、日本電產、上海電驅動、央騰電子、英特爾,對應裝機套數佔比分別為13.8%、13.6%、8.7%、6.6%、6.2%、6.2%、4.4%、3.5%、3.4%、3.2%,合計佔比69.6%;本土廠商前10名佔有6席,合計佔比42.0%。

展望未來,雖然我國電機控制器相對落後,核心零部件IGBT 90%以上依賴進口,但比亞迪、斯達半導、中車時代電氣等優質企業已經開始努力追趕,相信國產替代化腳步將會加快。雖然IGBT全球市場仍被英飛凌、三菱電機、富士電機、安森美和ABB所佔據,五大廠商市佔率合計超過70%。值得注意的是,目前我國本土廠商,比如比亞迪,在IGBT研發上還是有着一定突破的,2021年年底,比亞迪表示基於高密度 Trench FS 的 IGBT 5.0 技術已實現量產。比亞迪半導體以車規級半導體為核心,同步推動工業、家電、新能源、消費電子等領域的半導體業務發展,持續量產 IGBT、SiC、IPM、MCU 等產品。比亞迪半導體是全球首家、國內唯一實現 SiC 三相全橋模塊在新能源汽車電機驅動控制器中大批量裝車的功率半導體企業。

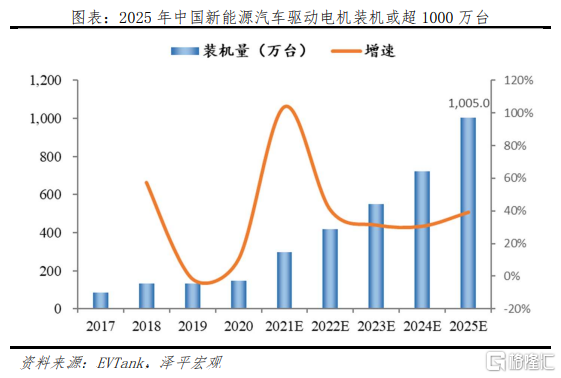

2025年國內驅動電機規模有望擴大5倍,破千億。根據公開資料整理,2016-2020年我國新能源汽車驅動電機的市場規模從74億元增長至近220億元,增長近兩倍,隨着我國新能源汽車滲透率以及國產電機替代率的進一步提升,電機電控規模有望持續攀升,預計2025年中國新能源汽車驅動電機的市場規模將超過1000億元。根據EVTank的預測,2025年我國新能源汽車驅動電機裝機量有望突破1000萬台,為目前裝機量的3-4倍,按此計算未來4年CAGR為35.1%,市場潛力較大。

2.3 充電樁

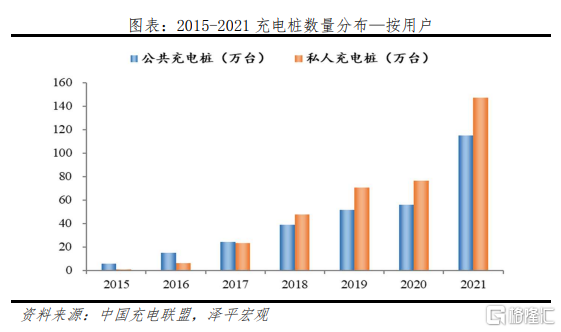

為較好的扶持新能源汽車發展,我國充電樁行業發展也一直頗受重視。早在2016年“十三五”規劃中,就提到“按照因地適宜、適度超前原則,在城市發展中優先建設公共服務區域充電基礎設施,積極推進居民區與單位停車配建充電樁”。2020年,充電樁更是被納入新基建並被首次寫入政府工作報吿。之後在2021年“十四五”規劃中,再次被提及,要求加快擴建充電樁。

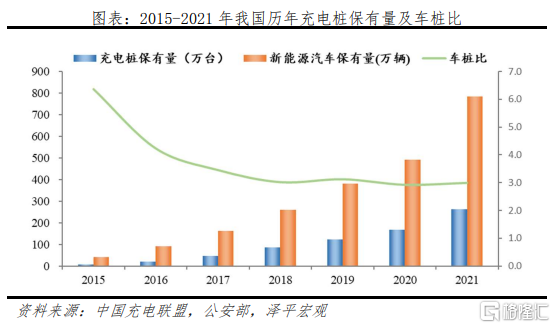

受益於國家政策激勵和下游需求拉動,我國公共充電基礎設施建設快速。據中國充電聯盟披露,我國充電樁保有量從2015年6.6萬台增加到2021年的261.7萬台,累計增長超33倍;其中,公共樁和私人樁保有量分別為114.7、147.0萬台。據公安部披露,我國新能源汽車保有量從2015年42萬輛,增加到2021年的784萬輛,累計增長超18倍。對應車樁比從2015年6.4:1下降到2021年的3:1。

但距離車樁比1:1仍有很大缺口,未來將加速建設以確保公共需求。根據工信部2020年發佈的《新能源汽車產業發展規劃(2021-2035)》徵求意見稿,預計到2030年,我國新能源汽車保有量將達6420萬輛。按照車樁比1:1的建設目標來計算,未來十年我國充電樁建設將存在6300萬的缺口,預計將形成1.02萬億元的充電樁基礎設施建設市場。顯然,充電基礎設施建設也將成為重中之重。

3

智能化、網聯化

智能網聯汽車,是指車聯網與智能車的有機聯合,是搭載先進的車載傳感器、控制器、執行器等裝置,並融合現代通信與網絡技術,實現車與人、路、後台等智能信息交換共享,實現安全、舒適、節能、高效行駛,並最終可替代人來操作的新一代汽車。

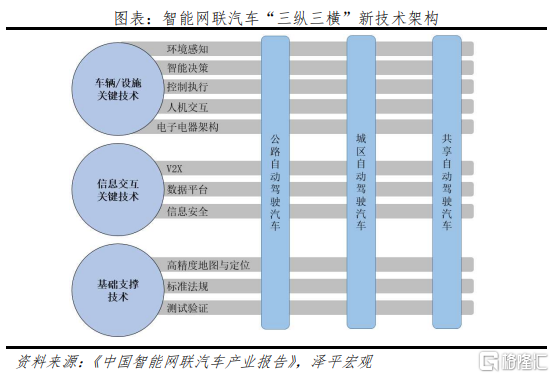

2016年節能與新能源技術路線圖戰略諮詢委員會和中國汽車工程學會在發佈《節能與新能源汽車技術路線圖》中提出了智能網聯汽車“三橫兩縱”技術架構,之後又在2017年修改為“三縱三橫”新技術架構。三橫強調技術,包含:車輛/設施技術、信息交互技術、基礎支撐技術;三縱強調場景,對應:公路自動駕駛、城區自動駕駛、共享自動駕駛。

智能網聯汽車產業鏈上游主要是:1)感知系統,其中涉及攝像頭、激光雷達、毫米波雷達、高精地圖、定位系統等;2)控制系統,其中涉及算法芯片、操作系統等;3)通訊系統,包括電子電器架構和雲平台;產業鏈中游則主要分為1)執行系統,比如ASAS執行、智能中控、語音交互等;2)整車製造;最後下游則是維護運營等服務類,包括開發測試、出行服務、物流服務等。

根據Ireaserch的數據,我國智能網聯汽車產業規模從2016年的792億元增長至2020年的2556億元,5年3倍。據中國汽車工程學會測算,2025年智能網聯汽車新增產值約8000億元。從智能網聯整體行業來看,目前我國國產企業已經在產業鏈多個環節完成佈局。智能網聯汽車產業鏈中,比較有代表性的公司有德賽西威、中科創達、四維圖新、科大訊飛、東軟集團等。

3.1 智能駕駛

根據工信部2020年3月公示的《汽車駕駛自動化分級》,國內將汽車自動駕駛分為0級至5級共6級。主要要了解0級-2級都屬於輔助系統,3級-5級才能稱之為自動駕駛系統。在0級-2級系統的輔助下,對於目標和事件的探測與響應仍然需要駕駛員和系統共同完成,3級及以上才由系統負責。目前市場售車絕大部分搭配的都是2級或以下駕駛輔助系統,熟悉的有併線輔助,主動剎車輔助,自適應巡航,自動泊車等。3級4級等自動駕駛目前還是主要運用在港口和礦地等封閉場景內的重卡運輸上,乘用車很少。

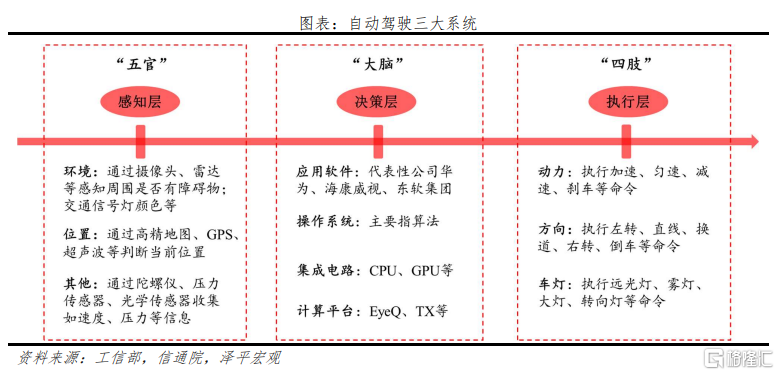

智能汽車區別於傳統汽車最核心的增量部分就是智能駕駛系統,自動駕駛按功能可劃分為:感知系統(環境感知與定位)、決策系統(智能規劃與決策)、執行系統(控制執行)三大核心模塊。自動駕駛系統最終是為了取代人,如果將其類比人的話,如下圖所示:感知層相當於人的五官,感知周圍的環境,蒐集數據傳輸到決策層;決策層相當於人的大腦,處理感知層傳輸的數據,輸出相應的執行指令給執行層;執行層相當於人的四肢,執行大腦給出的指令。其中感知層主要包括三部分,環境感知、位置感知和速度、壓力等其它感知。

感知系統核心技術在傳感器,主要技術方案有:攝像頭、激光雷達、超聲波雷達、毫米波雷達四種;其中激光雷達方案無論是在精度、分辨率、探測距離、三維建模、抗干擾能力等方面相比其它傳感器都有顯著優勢。如下表所示,當前部分主流車企自動駕駛感知方案主要由,“1個前視攝像頭+4個環視攝像頭+12個超聲波雷達+3-5個毫米波雷達”構成;皆沒采用激光雷達,核心原因在於激光雷達技術不夠成熟,成本極為昂貴。

自動駕駛決策層的核心在計算平台。計算平台由軟件和硬件組成;軟件的核心在算法(專用算法,與芯片配套),硬件的核心在芯片。一個計算平台可以包括多種芯片,如華為MDC300計算平台由1個CPU芯片(鯤鵬)+4個Ai芯片(昇騰)構成。目前國內知名智能駕駛計算平台供應商主要有2家:華為和地平線;其中華為代表性計算平台有MDC300和MDC600兩種,對應芯片有CPU鯤鵬芯片和Ai昇騰芯片;地平線代表性計算平台有Matrix,對應芯片有徵程®2 Ai芯片。

當前我國計算平台供應商尚處於商業化初期階段,其實際應用效果還需客户驗證;故當前國內自動駕駛芯片基本還是完全外購。以部分造車新勢力為例,如下表所示,智能駕駛系統和智能人機交互系統都可以自研,但是智能駕駛芯片基本被Mobileye和 NVIDIA壟斷。

預計我國2025年智能駕駛空間預計將超過2200億元,2030年達到5000億元。麥肯錫發佈的研究報吿《展望2025決定未來經濟的12大顛覆技術》將自動駕駛列為十二大顛覆技術的第六位。目前市場預測,2030年全球自動駕駛的市場規模將會達到5000億美元,是2020年1138億美元的4倍之多。我國2025年智能駕駛空間預計將超過2200億元,2030年達到5000億元。細分賽道上,計算平台和激光雷達的成長性確定性較強,未來10年的複合增速或將超過30%。將極大程度的帶領我國在芯片、傳感器、軟件算法等領域的持續發展。投融資方面來看,自動駕駛相關領域是目前乃至未來幾年投融資的火爆方向。根據企查查數據,近十年自動駕駛項目投融資事件共 376 起,融資總金額近 2377.5 億元。2020 年披露融資總額達 436.3億元,同比增長 136.9%。2020 年,威馬汽車、小鵬汽車、Faraday Future(法拉第未來)、滴滴自動駕駛等都有融資進展,小鵬汽車年內獲得4 次融資,融資總金額達 99.5 億元。

未來,智能駕駛的發展將依託於車企端和客户端的雙向刺激。一方面,對於客户端,智能駕駛的進一步發展將依託於用户的強烈購買需求和其對於用户更為安全的駕駛方式。根據普華永道2017年調查數據,在我國,有85%的購買者希望自己購買的汽車具備成熟的自動駕駛功能,他們希望未來在駕駛過程可以自由的吃飯、娛樂、休息等。同時,智能駕駛的另一個賣點則在於其發展成熟後,有望有效減少重大交通事故的發生。根據美國公路安全保險協會IIHS的研究報吿,研究統計過去5000多起交通事故,其中近3成是可以通過自動駕駛技術避免的。另一方面,對於車企端,通過售賣智能駕駛相關軟件,將會成為車企新的盈利增長點。根據麥肯錫測算,2030年車企軟件驅動收入佔比將會從2010年的7%增長到30%。並且帶動單車價值增快速增長,其中純電動車型將由 2025年的0.23萬美元增長至2030年的1.82萬美元,約增7倍;未來十年有500億美元的市場空間。以特斯拉為例,2016年10月特斯拉開始在其出廠車型上配置Autopilot硬件,用户可選擇是否付費開啟EAP(增強版自動輔助駕駛)和FSD(全自動駕駛)。FSD歷史已經經歷四次價格上調,從最初的6000美元,到2022年的1.2萬美元,已增長一倍。根據特斯拉2021年Q3的財報顯示,第三季度特斯拉FSD在內的服務營收為8.94億美元,佔當季營收137.57億美元的6.5%。

3.2 智能座艙

智能座艙是智能駕駛外另一個汽車發展重點賽道,這裏主要是針對於用户端,即“對人智能”,“人車交互”。相比於自動駕駛,“車路交互”,智能座艙現在算是智能化中已經比較成熟的板塊。智能座艙是由不同的座艙電子組合成完整的體系,逐步融合電子、人工智能領域的先進技術,以人機交互為最終目標,使消費者對汽車從“單一的交通工具”認知向“第三空間”轉變,汽車座艙的娛樂性與功能性不斷增強。

目前智能座艙細分種類眾多,其基本功能包括:導航、影音娛樂、通訊、車輛信息查詢、車輛控制等等。主要硬件則可歸納為四大部分:中控大屏(包括車載信息娛樂系統)、流媒體中央後視鏡、抬頭顯示系統HUD、全液晶儀表。據統計,2020年中控大屏、流媒體中央後視鏡、抬頭顯示系統HUD、全液晶儀表車載滲透率分別為80%、7%、10%、30%,預計2025年,其滲透率能分別達到100%、30%、30%、70%。

過去,汽車座艙發展從簡單化到現如今越來越智能化並充滿科技感。其發展大致經歷了三個階段:第一階段(2000年以前),大概在上世紀30年代,雪佛蘭、凱迪拉克陸續開始搭載車載收音機;1965年福特搭載磁帶播放器;1986別克推出可觸控中控屏。這個階段座艙電子化程度較低,僅能提供較為簡單的車載信息娛樂功能。第二階段(2001-2015年),這一階段汽車座艙逐步實現了電子化,車載屏幕變為液晶顯示屏,逐步具備藍牙、導航等功能。但是屏幕總體較小,服務內容也較為簡單,娛樂感並不足,更多還是以功能性為主。第三階段(2016-至今),當前汽車座艙以大屏化、多屏化為主流,融合眾多先進技術,HUD、流媒體後視鏡等發展迅速,真正進入智能座艙時代。車輛逐漸實現了語音交互,360度全景攝像頭,車載wifi、車載視頻等功能。比如近些年,特斯拉推出中控大屏;華為首款鴻蒙汽車正式發佈,採用增程式動力,取名為AITO問界M5。

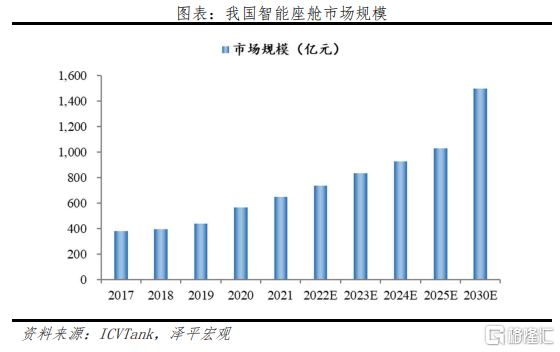

展望未來,智能座艙或將最先迎來發展潮流,主要是因為消費需求和技術支撐。一方面從消費需求來看,駕駛者和乘客在車內都有着更高的生活需求,對於駕駛者來説,更便捷的座艙主動輔助會為其帶來更加智能化的駕駛體驗;對於乘客來説,其對汽車智能化的期待會主動對標手機智能化的發展,希望車載娛樂信息系統能滿足自己的個性化需求。根據羅蘭貝格與地平線聯合發佈的《智能座艙發展趨勢白皮書》,用户對於汽車的需求趨勢已經從安全為主->主動智能+內容+服務,根據IHS Markit的市場調查,61.3%的用户認為智能座艙配置會極大程度提高他們的購車意願,17.4%的用户認為智能座艙相關功能對於買車是必備的。另一方面,智能座艙技術壁壘相對於智能駕駛較低,有智能手機的發展路徑為借鑑,且因其不涉及底盤控制,基本不會影響車輛的行駛安全,也就不會輕易受到法律法規的影響,整體實現難度較低,商業化進程會更加順利。

目前中國市場新車中智能座艙配置滲透率接近50%,預計到2025年可以超過75%。未來到2025年,智能座艙預計市場規模或超過1000億元,年複合率將達到12.7%,2030年市場規模有望達到1500億元。

4

共享化

共享化是自2016年興起的一種全新經濟概念,本質其實是一種全新的商業模式。在汽車領域,汽車共享指的是許多人合用一輛車,人們以這種全新的出行模式增加出行效率,減少空氣污染。共享化這個概念實際上更像是“互聯網++”時代的產物,因為未來如果真正想要實現共享化,其實是需要建立龐大且合理的數據系統,即通過平台化建設強化信息配置能力。

在政策層面,2017年4月,工信部、發改委、科技部在《汽車產業中長期發展規劃》中提出,創新出行和服務模式,拓展包含交通物流、共享出行、用户交互、信息利用等要素的網狀生態圈,確定汽車共享的戰略性發展方向。同年8月,交通部和住建部聯合發佈《關於促進小微型客車租賃健康發展的指導意見》提出,要鼓勵分時租賃發展,並明確指出對共享汽車涉及的車輛停放、充電基礎設施等方面應給予扶持,肯定了共享汽車的積極意義。

目前汽車共享主要有兩種模式,一是在汽車租賃領域中的分時租賃模式,就是指企業以小時或天計算提供汽車的隨取即用租賃服務,消費者可以按個人用車需求和用車時間預訂租車的小時數,其收費將按小時來計算。這種模式在國外已經十分常見,但國內普及程度較低。二是在出行服務領域中形成的網約車模式,例如大家所熟知的滴滴、首汽約車等。從網約車市場看,根據中國互聯網絡信息中心發佈的《中國互聯網絡發展狀況統計報吿》數據,截至2021年6月,我國網約車用户規模達3.97億,佔網民整體39.2%。整體來看,網約車的發展已經成功積累了不錯的用户基礎。

目前共享化的發展有所放緩,需要頂層設計、數字經濟發展的支撐,因此共享化發展爆發期應在智能化、網聯化相對成熟之後。一方面我們看到,受到新冠疫情的影響,很多城市都在特殊時段停止了汽車分時租賃以及網約車的運營服務,使得近兩年共享化的發展一度陷入停滯狀態,目前仍沒有恢復到2018年的最高水平。另一方面,汽車共享化在行業管理、車輛管理方面仍存在諸多問題。對於企業端,目前共享化不論是分時租賃還是順風車商業模式仍不清晰。回顧歷史,分時租賃方面,以兩輪車為代表,OFO小黃車曾因行業過度競爭、車輛遭惡意破壞、自身盲目擴產等諸多內外因素導致失敗;順風車方面,以美國上市公司uber、lyft為例,兩公司至今沒有扭虧為贏。再來看滴滴,不論是客户安全或是國家數據安全問題,都一直是仍待解決的問題。

More Content