本文來自格隆匯專欄:中金研究,作者:鄧學 陳楨皓 樊建岐等

汽車電動化持續深化,動力電池產業正在開啟新一輪景氣週期,結構件作為動力電池核心安全部件將迎來快速發展。我們認為,鋰電池結構件屬於資本密集行業,規模效應突出,具備資金、技術能力和降本反應迅速的企業能夠憑藉成本優勢繼續擴大市場份額,為後續業績放量提供堅實支撐。

摘要

鋰電池結構件是動力電池的關鍵安全部件,屬於資本密集型行業。硬殼結構件由蓋板和殼體組成,根據封裝技術可分為圓柱和方形兩種,具有傳輸能量、固定支撐、斷電泄壓等作用。從成本端來看,鋰電池結構件原材料佔比60%以上,通過規模量產可提高材料使用率。從製造端來看,結構件精密性及安全性要求嚴格,前期資本投入較高。從產品端來看,價格年降趨勢明顯,市場份額呈現頭部集中。

需求驅動行業迎上行週期,方形結構件佔據國內市場主流。受益於新能源車滲透率提升,下游動力電池需求旺盛,2021年硬殼結構件市場規模100.8億元,同比+107%。其中,方形結構件市場佔比約80%,我們預計該比例短期內仍將維持。根據我們的測算,2025年全球裝機量可達1519Gwh,對應全球硬殼結構件市場規模有望達370.4億元。

行業壁壘穩固,降本能力為核心競爭力。我們認為,鋰電池結構件行業進入壁壘有三:客户粘性較強,優質客户資源造就天然優勢;固定資產週轉率較低,投資回收期長,資金壁壘較高;技術一致性和穩定性要求嚴格。從產業鏈橫向比較,我們發現,結構件行業經營槓桿係數偏高,人工成本比重大,製造業屬性突出,因此,規模量產能夠顯著攤薄單位成本,技術改進和精益管理可帶來生產率和良品率的提高,二者共同決定毛利率水平。通過比較典型企業科達利和震裕科技,以寧德時代為首的頭部動力電池企業重視供應鏈管理,具備持續降本能力的供應商更易受到青睞。

風險

原材料上漲風險,下游需求不及預期,行業競爭加劇風險。

正文

“電池鎧甲”發揮核心作用,工藝和投資規模築就行業壁壘

鋰電池結構件:鋰電池安全防護的核心部件

電池結構件起到支撐、防護、傳輸能量作用,與鋰電池行業發展關係密切。鋰電池由正極材料、負極材料、隔膜、電解液及精密結構件組成,其中結構件主要為鋁/鋼殼、蓋板、連接片和安全結構件等,起到傳輸能量、固定支承、外觀裝飾等作用,也是鋰電池安全防護技術的核心組成。電池精密結構件可在鋰電池發生熱失控時斷開電路,避免鋰電池進一步過充電,防爆結構在內壓升高時起到泄壓作用,避免鋰電池單體爆炸。

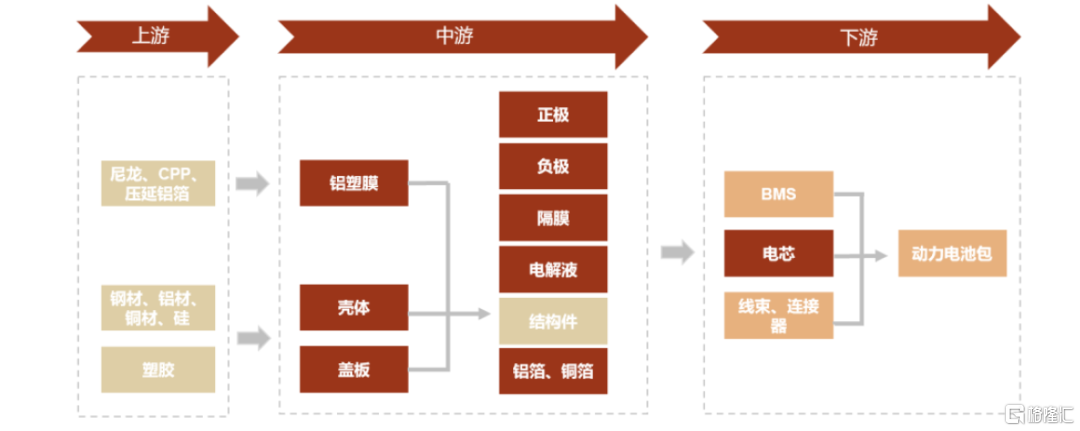

從產業鏈位置來看,鋰電池結構件製造商處於中游,上游為鋼材、鋁材、尼龍等原材料供應商,下游為鋰電池生產企業。

圖表1:動力電池結構件產業鏈

資料來源:蓋世汽車,中金公司研究部

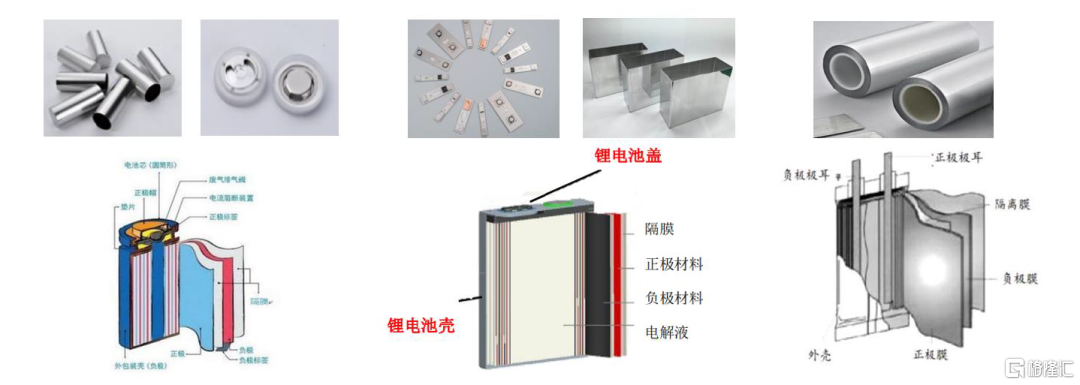

從產品類型劃分,依據電池封裝技術不同,包括圓柱、方形、軟包三種類型,對應鋰電池結構件為圓柱形結構件、方形結構件和鋁塑膜。其中,圓柱形結構件和方形結構件又稱為硬殼結構件,由殼體和蓋板組成。

圖表2:三種類型鋰電池及結構件

資料來源:震裕科技招股説明書,科達利招股説明書,中金公司研究部

硬殼結構件:蓋板

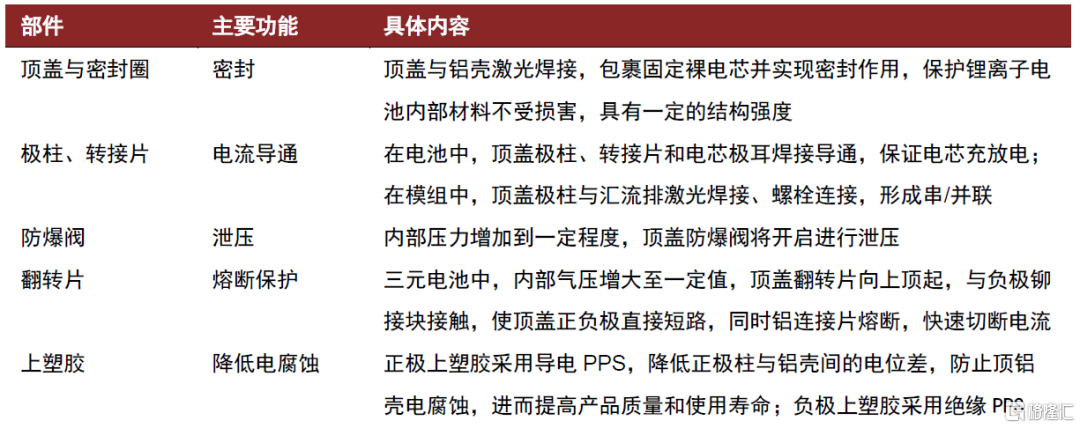

硬殼結構件中,蓋板承擔功能豐富,防爆閥和翻轉片為主要安全部件,敏感度指標要求嚴格。蓋板具有電流導通、泄壓、熔斷保護、降低電腐蝕等功能,材質由不鏽鋼向銅鋁複合材質轉變。其中,防爆閥設計起到主要的電池安全保護作用,內部壓強超過防爆閥的開啟壓力時,防爆閥即從刻痕處破裂並泄壓。磷酸鐵鋰體系電池頂蓋多采用單防爆閥結構,防爆閥開啟壓力在0.4~0.8MPa;三元體系電池採用防爆閥和SSD雙重保護形式,SSD翻轉壓力在0.45~0.55MPa之間,低於防爆閥開啟壓力(0.75~1.05MPa),在電池異常時先於防爆片進行熔斷保護。因此,防爆閥和翻轉片的開啟壓力穩定性均屬於關鍵技術指標,一般要求PPK≥1.67。

圖表3:蓋板主要部件及功能

資料來源:皮玉平《鋰離子電池頂蓋技術研究進展》,中金公司研究部

複合極柱頂蓋結構提高空間佔用率。電池容量和能量密度受到頂蓋空間佔用率和重量的直接影響,隨着加工技術不斷改進,硬殼結構件所使用的複合極柱頂蓋結構將極柱至頂蓋板的高度降低至3.3mm,較注塑頂蓋結構降低4.0mm,頂蓋設計空間佔用率不斷提高,電芯極片高度隨之相應增加,從而提高了電池容量和能量密度。

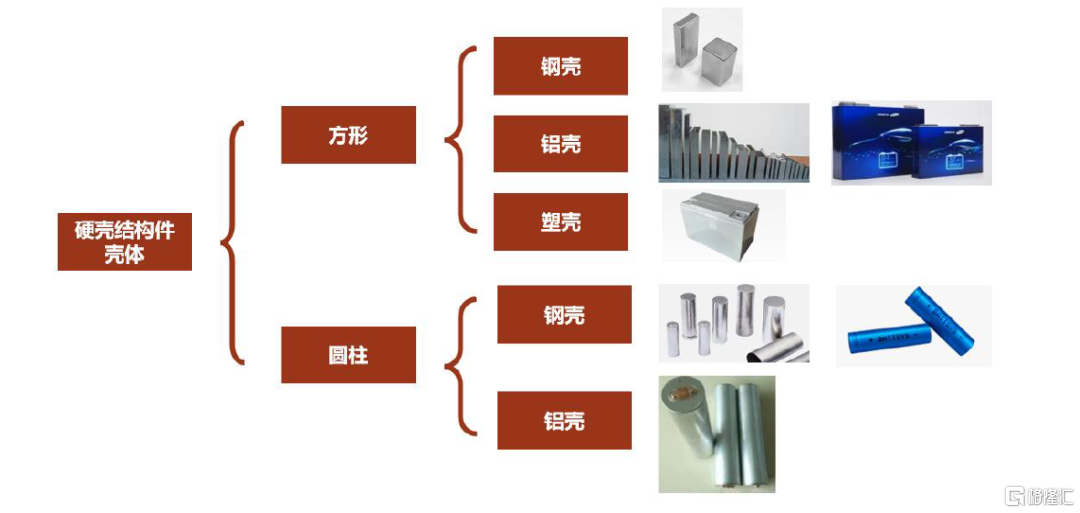

硬殼結構件:殼體

殼體對鋰電池內部化學系統起到固定和密封作用,材質由鋼殼向鋁合金轉變。電芯在充放電過程中會釋放一定氣體,對殼體形成壓力,電池殼必須具有足夠的結構強度抵抗電芯的膨脹力。隨着對車載動力電池的要求不斷提高,殼體還需要具有較好散熱能力來保證電池的安全性,以及較高的比強度以減輕行車負載重量。相較於鋼殼,鋁殼導熱能力是鋼的5倍,密度為鋼的1/3,可塑性強且耐腐蝕,因此目前硬殼結構件多選用鋁殼。

圖表4:按材料分鋰電池殼體

資料來源:矩大鋰電公司官網,中金公司研究部

成本端:原材料佔比突出,規模效應顯著

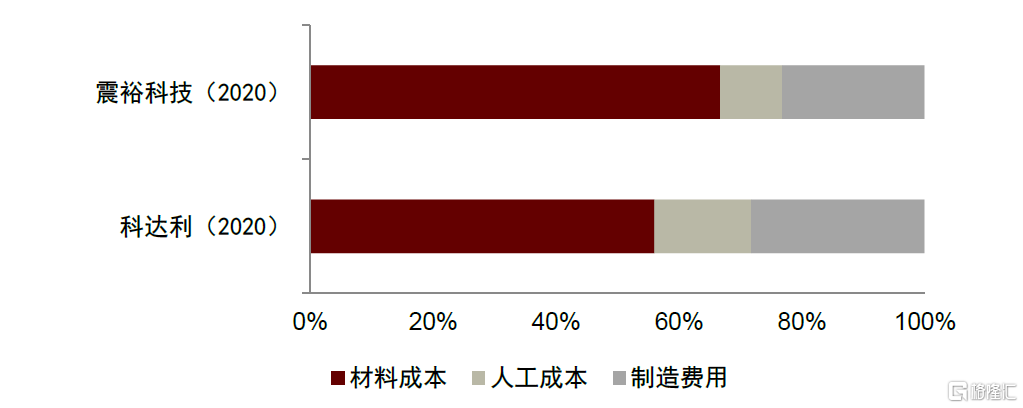

成本結構中原材料佔比過半,易受上游大宗商品價格影響。鋰電池結構件主要原材料為硅鋼片、鋁材、銅材等,直接材料佔主營業務成本的比重超過60%,上游大宗商品價格波動容易對結構件產品成本造成較大影響。

圖表5:鋰電池結構件成本佔比

資料來源:震裕科技招股説明書,科達利公司公吿,中金公司研究部

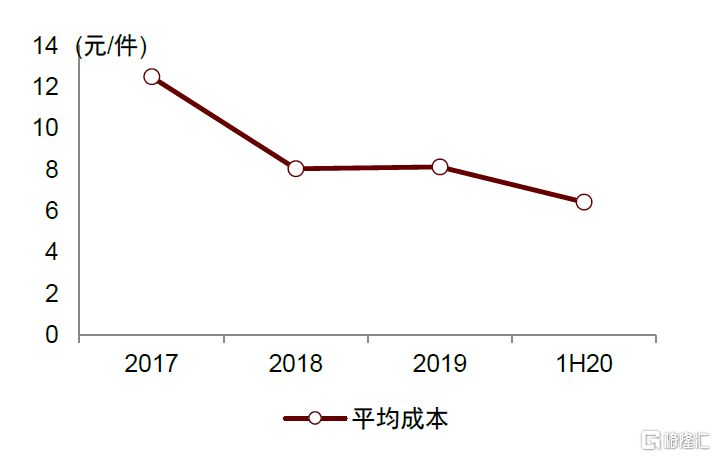

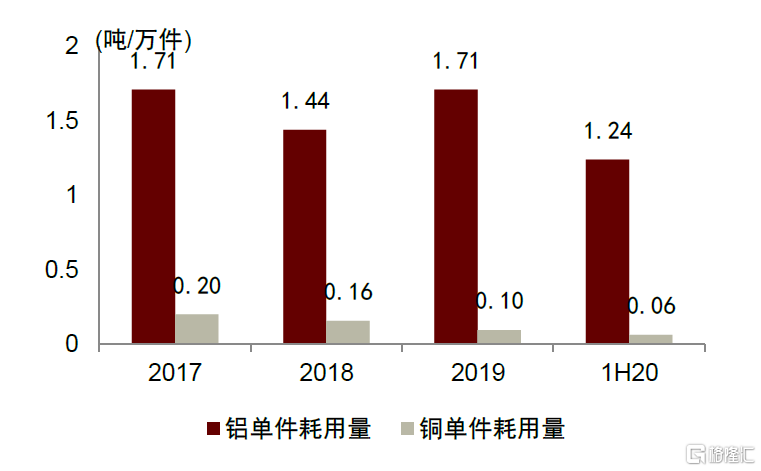

單件成本下降趨勢明顯,主要動力來自於技術改進及單件材料利用率提升。根據震裕科技招股書顯示,2017-1H20結構件單件成本下降94%,主要源於單位制造費用和原材料單件耗用量不斷降低,説明通過技術改善及規模生產,製造商能夠有效控制成本,實現規模效應。

圖表6:單件平均成本明顯降低

資料來源:震裕科技招股説明書,中金公司研究部

圖表7:原材料單件耗用量走低

資料來源:震裕科技招股説明書,中金公司研究部

製造端:精密工藝,資本密集

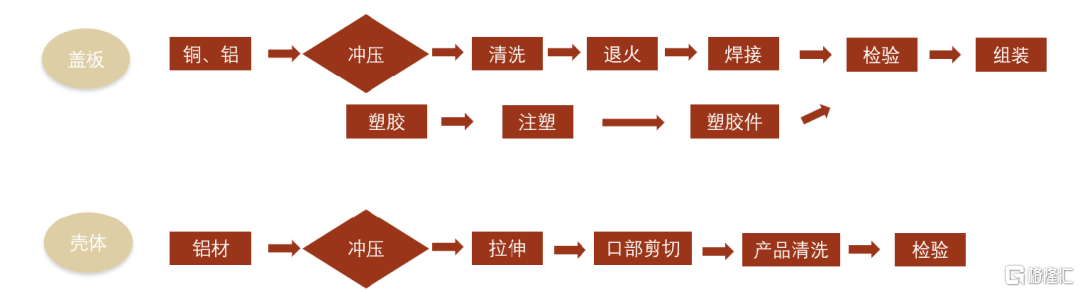

加工技術不斷改進,蓋板製作工藝更為複雜。鋰電池結構件製造屬於精密製造,其中,硬殼結構件蓋板生產工藝較殼體更為複雜,包括衝壓、清洗、焊接、注塑等工藝步驟,較高性能的蓋板需要激光焊接技術和摩擦焊接技術支持及配備相應的加工設備,因此製造方面具有一定的技術壁壘。殼體的製作工藝較為簡化,主要為衝壓和拉伸技術。

圖表8:鋰電池結構件蓋板和殼體制造流程

資料來源:震裕科技招股説明書,中金公司研究部

圖表9:主要技術工藝

資料來源:震裕科技招股説明書,科達利招股説明書,中金公司研究部

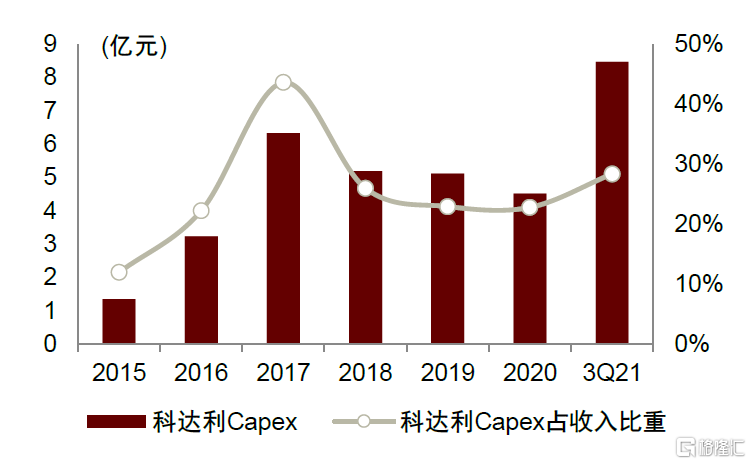

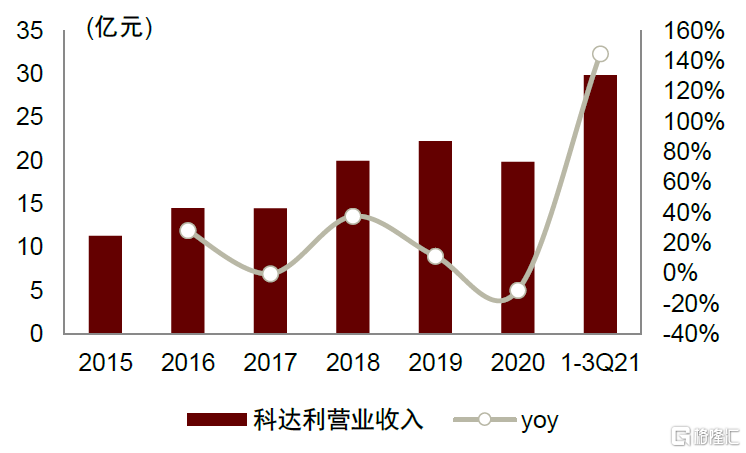

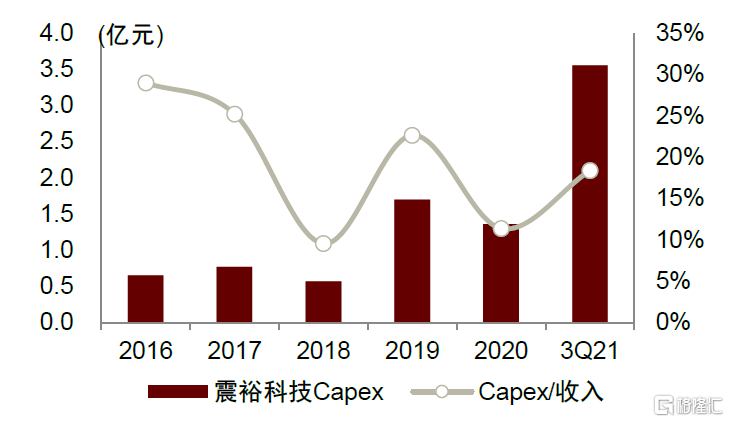

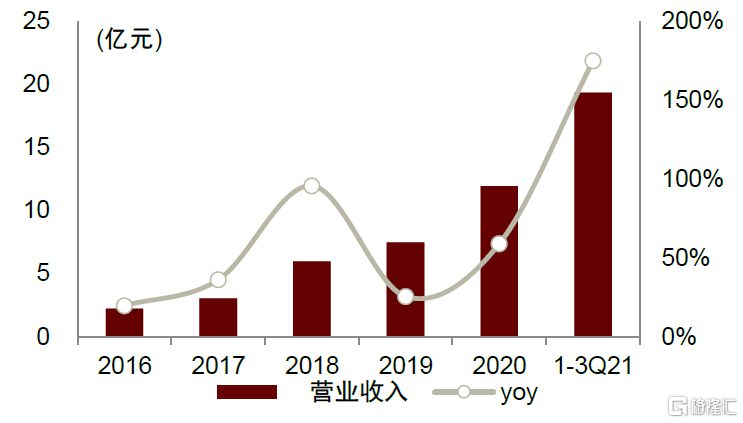

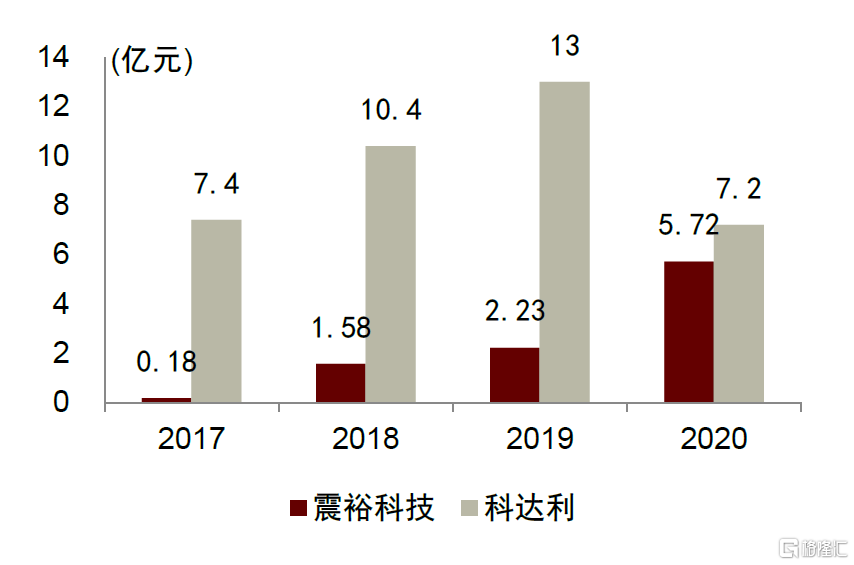

前期資產投入較高,生產線建設週期需要1-2年,資本支出是營收高增的先行指標。精密結構件製造需要精密生產設備和高質量的生產環境來保障,廠商根據實際情況配備柔性生產線及自動化設備。對應來看,科達利較早進入寧德時代供應體系並拓展客户至LG化學、松下等,2017年上市後即開始第一輪大規模投資擴產,先後擴建惠州、江蘇、大連、福建基地,2018年營收同比增長率37.7%;震裕科技2017年後成為寧德時代二供,2019年資本支出同比增長23%,1-3Q21營收同比高增175%。

圖表10:科達利資本支出

資料來源:科達利公司公吿,中金公司研究部

圖表11:科達利營業收入

資料來源:科達利公司公吿,中金公司研究部

圖表12:震裕科技資本支出

資料來源:震裕科技公司公吿,中金公司研究部

圖表13:震裕科技營業收入

資料來源:震裕科技公司公吿,中金公司研究部

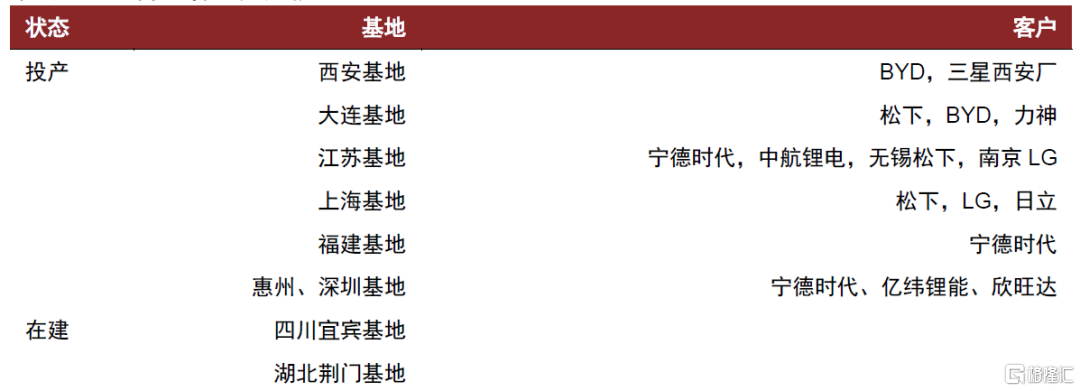

生產基地貼近下游客户佈局,降低運輸成本費用。鋰電池結構件廠商大多圍繞下游客户進行專有性投資佈局,可有效降低運輸成本及生產週期。震裕科技主要工廠位於寧德、溧陽、四川宜賓,緊鄰動力電池主要生產基地;科達惠州、福建、四川基地主要供給寧德時代,大連基地主要為松下配套產能,江蘇溧陽基地主要服務LG化學、中航鋰電、億緯鋰能,西安和長沙的生產基地配套比亞迪、三星。

圖表14:科達利主要產能佈局

資料來源:公司公吿,中金公司研究部

產品端:價格隨下游年降,市場份額呈現頭部集中

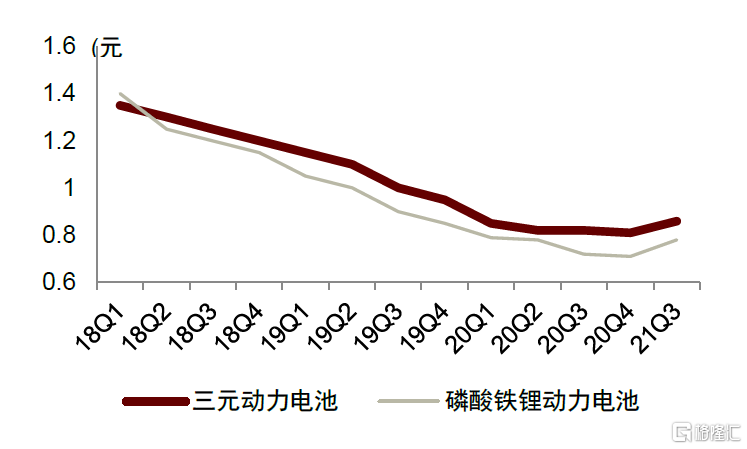

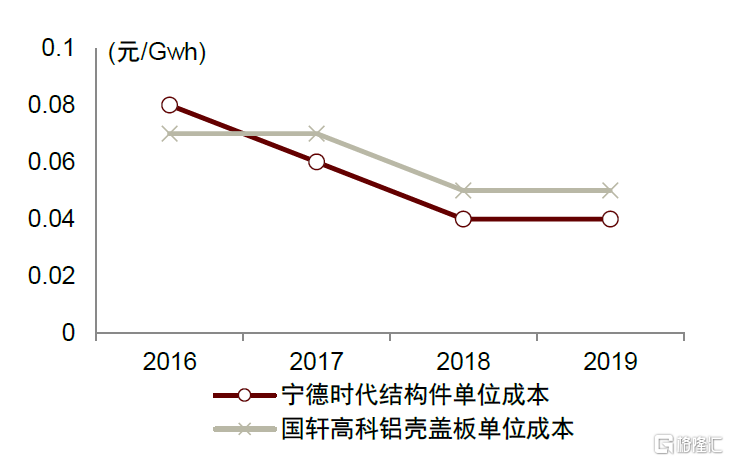

從價格端來看,下游電池廠商轉移降本壓力至中游,結構件售價逐年走低。新能源汽車動力電池使用上百個電芯串、並聯保證能量供應,因此單個動力鋰電池結構件價值量高於傳統便攜式鋰電池結構件數十倍,大約佔動力電池成本7%-10%。縱向來看,2016-2019年,結構件產品降幅明顯,寧德時代採購結構件單價下降50%,國軒高科鋁殼蓋板採購單價下降29%,主要系動力電池系統行業補貼退坡、競爭壓力加劇,價格下行壓力較大,廠商轉移降本壓力至中游所致。

圖表15:動力電池系統不含税價格走勢

資料來源:GGII,中金公司研究部

圖表16:主要廠商結構件採購價格

資料來源:公司公吿,中金公司研究部

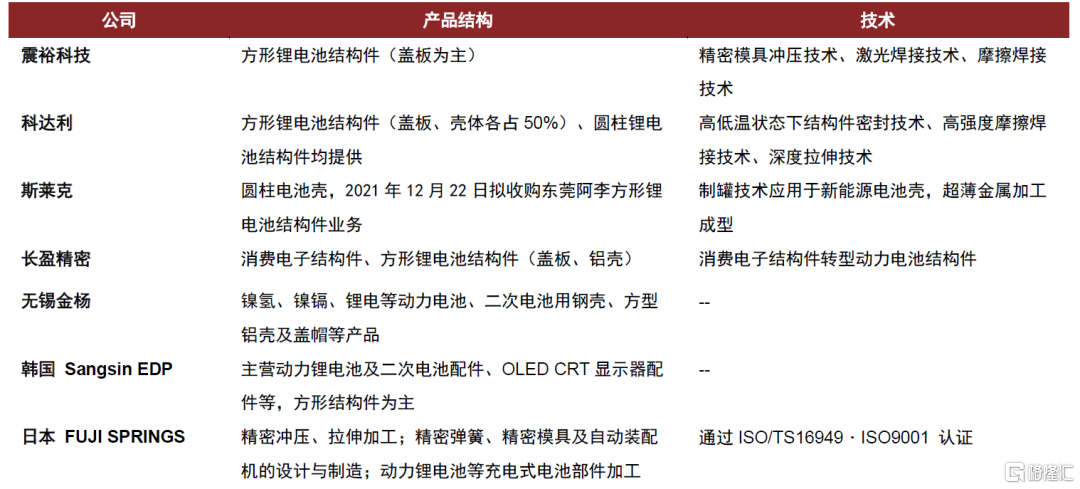

頭部玩家佔據主要市場份額,國內以方形鋰電池結構件為主。從收入體量來看,全球主要結構件廠家集中於中日韓,科達利約佔全球市場份額35%-40%。從產品類型分佈來看,結構件供應商如震裕科技、科達利等以方形結構件為主,無錫金楊、斯萊克及日本FUJI SPRINGS主要生產圓柱電池殼。

圖表17:鋰電池結構件主要廠商梳理

資料來源:公司公吿,中金公司研究部

需求驅動抬高市場天花板,行業迎增長機遇

動力鋰電池高景氣延續,短期內供需緊平衡

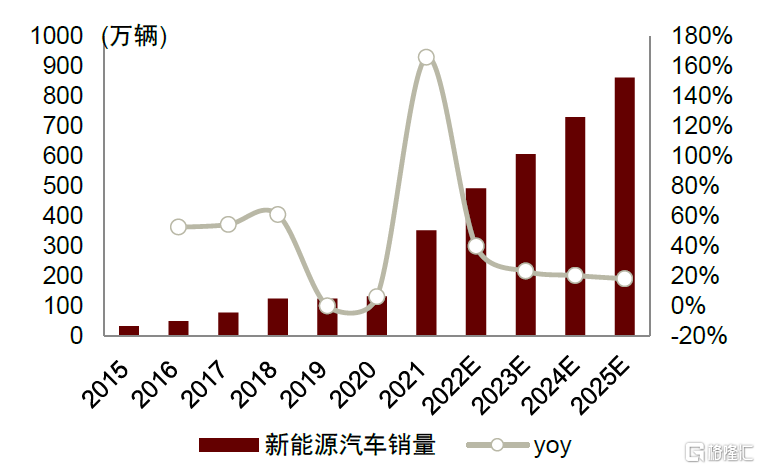

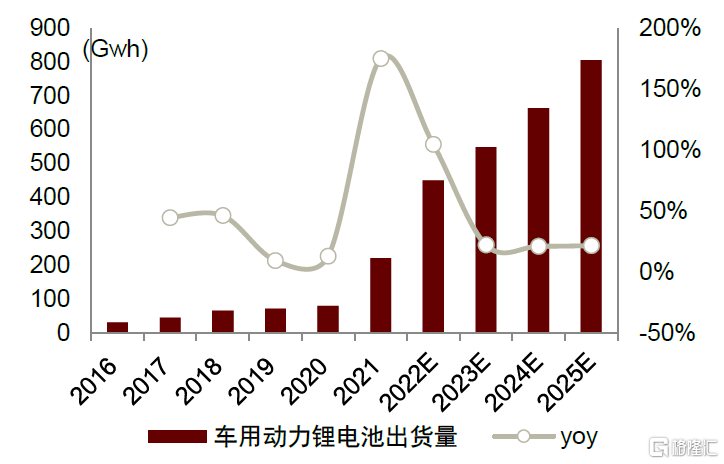

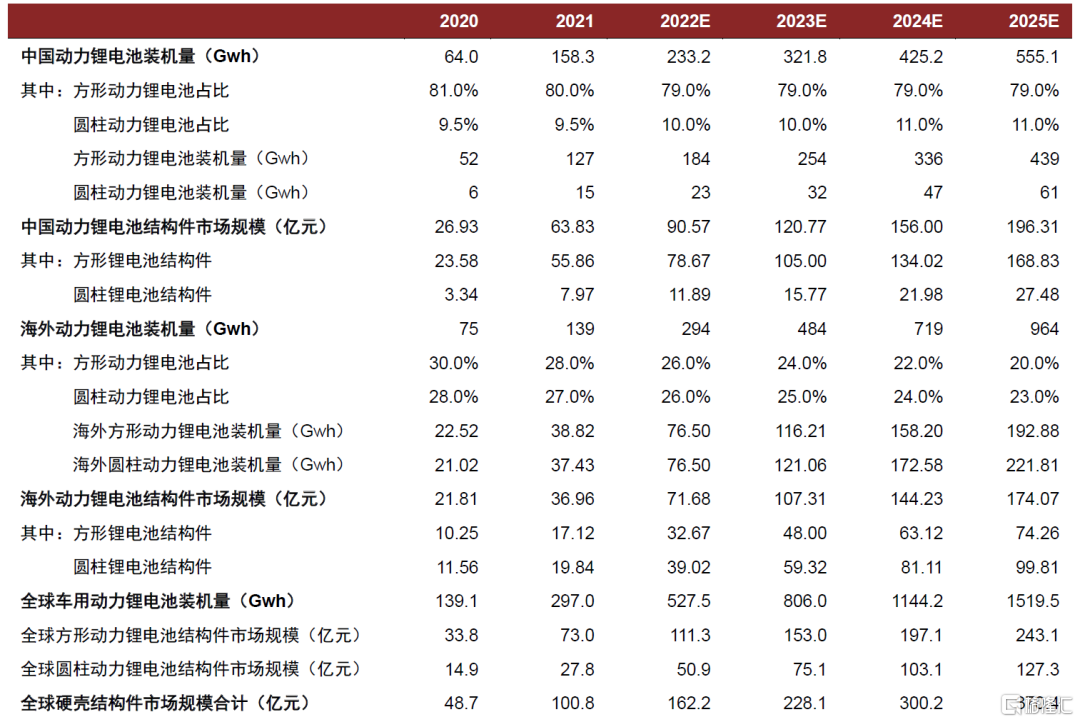

下游需求旺盛,動力鋰電池市場快速擴張。根據marklines數據統計,2021年全球新能源汽車銷量可達630萬輛,市場規模較2020年翻倍。國內市場來看,在雙碳目標的背景下,中國新能源汽車市場已從導入期進入成長期,市場化程度明顯提高,新能車滲透率快速提升。根據中汽協數據,2021年全年中國新能源汽車總銷量352.1萬輛,同比增長157.6%。新能源汽車產銷量快速上揚拉動動力鋰電池市場加速擴張,2021年我國鋰電池裝機量154.5Gwh,同比增長141%。向前看,我們認為下游新能源汽車延續高景氣,動力鋰電池市場仍將在較長一段時間內持續增長。

圖表18:2016-2025E中國新能源車銷量及增速

資料來源:中汽協,中金公司研究部

圖表19:2016-2025E我國動力鋰電池裝機量及增速

資料來源:中國汽車動力電池產業創新聯盟,中金公司研究部

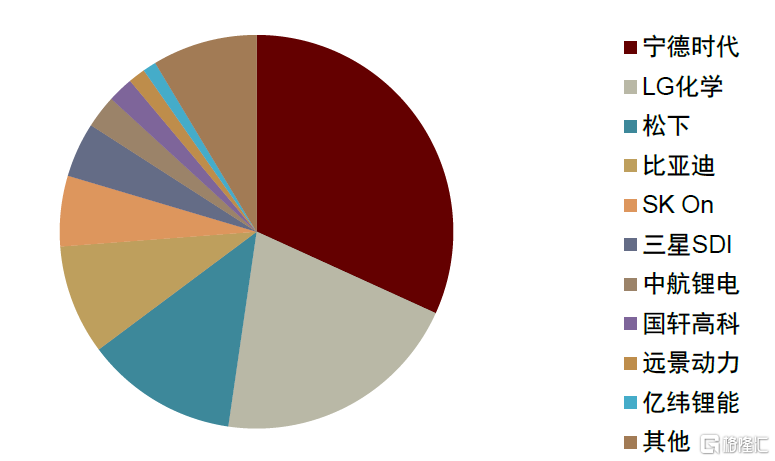

全球動力鋰電池頭部集中趨勢明顯,產業鏈話語權較強。從全球動力電池競爭格局看,2019 年全球動力電池前十大企業產量86.11GWh,佔全球總量的 81.24%,呈現較高的頭部集中趨勢,其中日韓企業包括松下、LG化學等,中國企業以寧德時代、比亞迪、國軒高科為代表。2021年1-11月,全球動力鋰電池市場中寧德時代動力鋰電池裝機市佔率達到31.8%,遠超第二名LG化學。動力電池頭部廠商掌握核心技術,瓜分大部分市場訂單,對上游產業具有較強議價能力。

圖表20:全球動力鋰電池裝機市佔率(截止21年11月)

資料來源:SNE Research,中金公司研究部

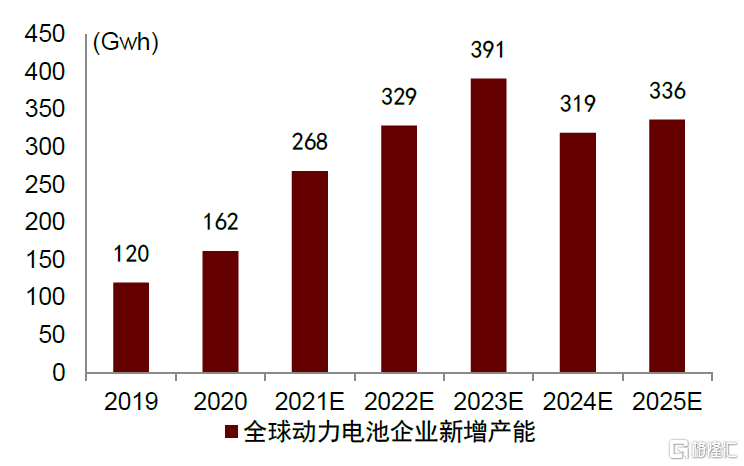

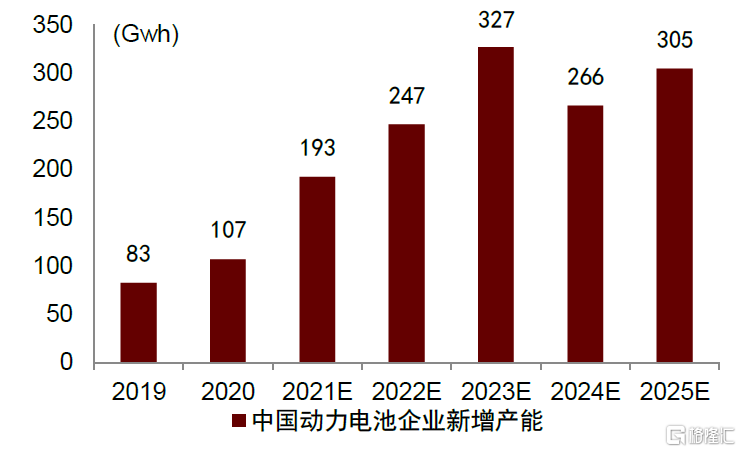

全球動力電池主要企業新增產能迎小高峯,預計短期內維持緊平衡。根據頭部企業公吿的規劃產能來看,2023E/2025E全球動力電池已知新增規劃產能391Gwh/336Gwh,其中,中國企業貢獻主要增量,預計新增產能分別為327Gwh/305Gwh。根據GGII數據,預計2025年全球動力電池出貨量超過1550Gwh。我們預計2025年全球新能源車銷量達到2241萬輛,屆時全球動力鋰電池實際需求可達1519Gwh, 假設產能利用率70%,則全球產能需求2170GWh,短期內供需維持緊平衡。

圖表21:全球動力電池企業規劃新增產能

資料來源:公司公吿,搜狐網,第一電動網,高工鋰電,中金公司研究部

圖表22:中國動力電池企業規劃新增產能

資料來源:公司公吿,搜狐網,第一電動網,高工鋰電,中金公司研究部

市場規模長期向上,方形結構件佔主流

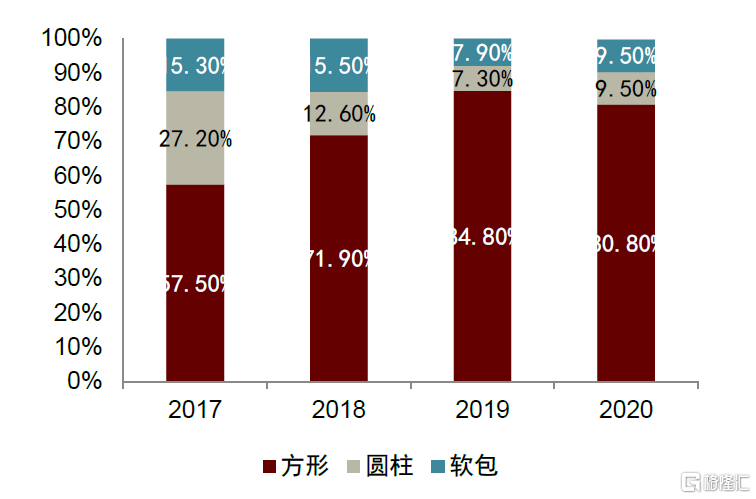

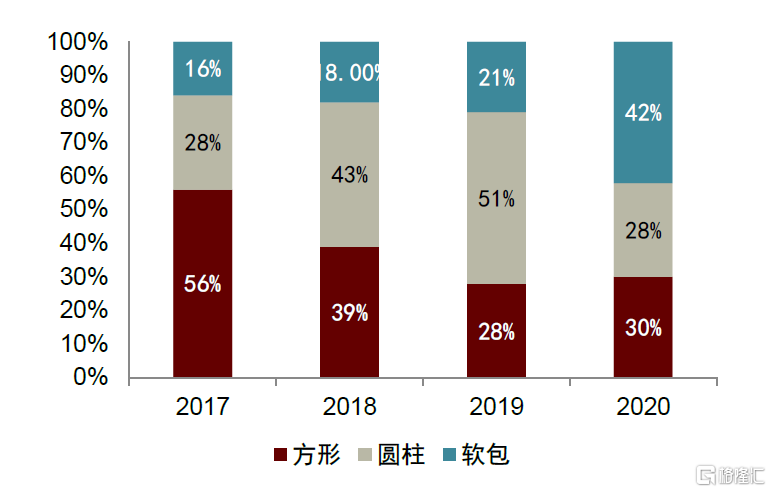

國內市場短期內以方形鋰電池為主,海外市場軟包電池替代趨勢已現。寧德時代和比亞迪的迅速崛起決定了方形電池在國內的主導地位,市場份額不斷提升,2020年國內方形電池出貨量佔比達到80.8%。寧德時代的CTP技術、比亞迪的刀片電池為硬殼電池帶來了結構創新,通過將電芯直接集成至電池包,減少模組結構件的使用,提高了能量密度,因此硬殼電池仍將在製造成本、性價比上具有較強優勢,我們預計短期內以寧德時代和比亞迪為代表的方形鋰電池仍為國內市場主流。海外市場中,軟包電池表現強勢,2020年出貨量佔比由2019年的21%提升至42%,軟包電池蓬勃發展態勢下,海外硬殼電池市場可能面臨一定壓力。

圖表23:我國不同類型電池市場份額變化

資料來源:GGII,中金公司研究部

圖表24:海外不同類型電池市場份額變化

資料來源:GGII,中金公司研究部

2025E全球硬殼結構件市場規模383.5億元。根據中國汽車動力電池產業創新聯盟數據,2021年我國動力鋰電池裝機量158Gwh,我們預計2025年國內/全球裝機量分別為555/ 1519Gwh。我們假設國內市場方形鋰電池佔比保持在80%左右,圓柱鋰電池佔比11%左右,結構件價值量佔比7%並隨動力電池成本逐年降低;2025年海外市場方形及圓柱鋰電池佔比分別下降至20%、23%。我們預計,2025E方形鋰電池結構件市場規模可達243億元,圓柱鋰電池結構件市場規模可達127億元。

圖表25:全球鋰電池結構件市場規模測算

資料來源:中國汽車動力電池產業創新聯盟,中金公司研究部

行業壁壘穩固,降本提質為核心

客户&資金&技術造就核心壁壘,規模&效率決定毛利空間

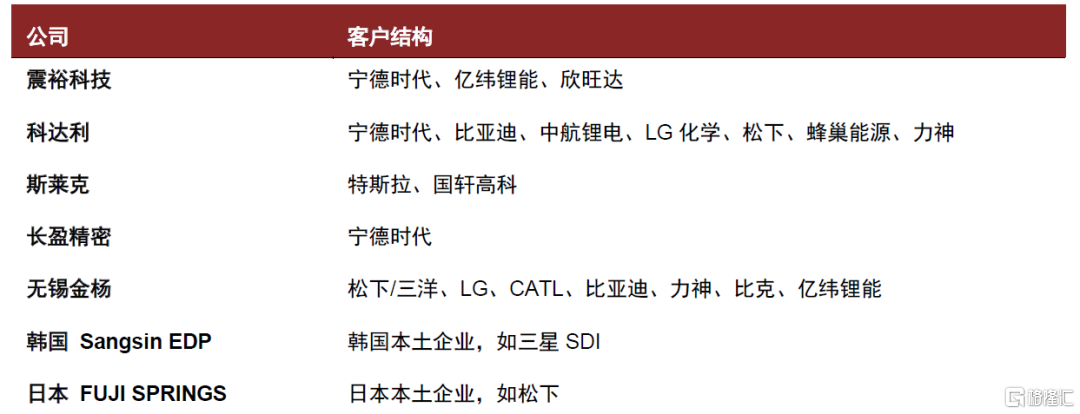

核心壁壘一:先發企業容易掌握優質客户資源。鋰電池結構件下游行業呈現明顯的“一超多強”,進入頭部企業供應體系意味着更高的市場份額。由於鋰電池尚未實現完全標準化生產,各家技術標準和品質標準不同,大型客户在確定供應商前通常需經過3-5年認證週期,且僅選擇單一或少數供應商進行認證,因此鋰電池結構件產品客户粘性較強,先發企業容易把握優質客户資源,形成較強行業壁壘。科達利進入鋰電池結構件行業較早,07年開始為比亞迪配套並進行共同開發,後續拓展至寧德時代、松下、中航鋰電、蜂巢等,客户結構最為豐富。斯萊克為圓柱鋰電池結構件廠商,主要配套特斯拉等客户。

圖表26:主要鋰電池結構件廠家客户結構

資料來源:公司公吿,中金公司研究部

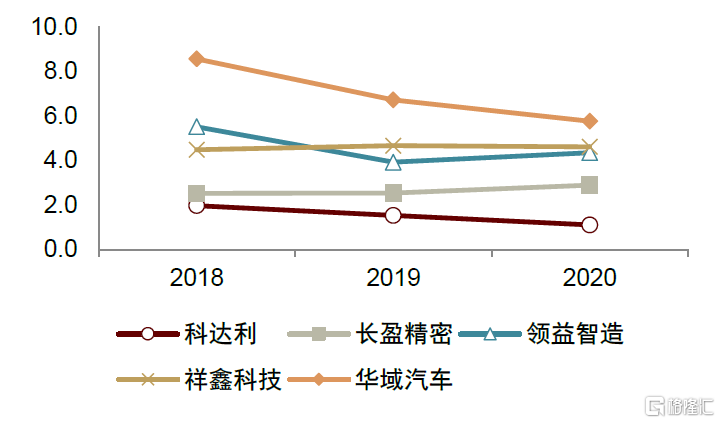

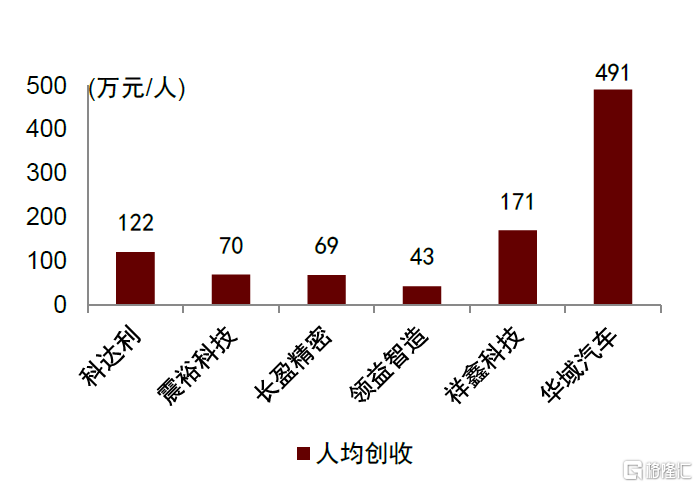

核心壁壘二:重資產及人力密集行業,投資回報週期長,資金壁壘較高。精密結構件製造設備主要包括模具加工設備、注塑生產設備、衝壓生產設備、檢測設備等,生產過程對生產及檢測設備均有較高的要求,前期廠房建造、先進設備購置等方面資金需求量較大。根據產品應用領域可將結構件行業分為消費電子、鋰電池和汽車結構件,橫向對比,鋰電池結構件固定資產週轉率較低,平均值小於2;人均產值介於消費電子結構件和汽車結構件之間,重資產和人力密集屬性相對突出。同時,較長的投資回收期也無形中形成了行業進入壁壘,根據震裕科技招股書披露,鋰電池結構件投資回收期在6-7年。

圖表27:震裕科技鋰電池結構件項目固定資產週轉率及回收期

資料來源:震裕科技招股説明書,中金公司研究部

震裕科技主營業務還包括模具和馬達鐵芯,因此鋰電池結構件項目固定資產週轉率及回收期單獨以表格列示

圖表28:鋰電池結構件固定資產週轉率低於3C及汽車結構件

資料來源:Wind,中金公司研究部

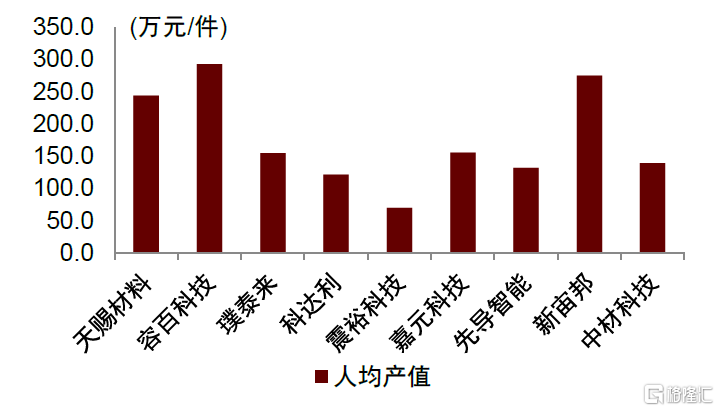

圖表29:鋰電池結構件人均創收介於中位

資料來源:Wind,中金公司研究部

核心壁壘三:一致性和穩定性要求造就技術壁壘,行業標準或將趨於規範。車規級動力電池技術要求體現在一致性和穩定性:一致性方面,與便攜式鋰電池較為不同,車規級動力電池通常需要由成百上千個單體鋰電池層疊組合使用,對一致性具有較高要求,例如寧德時代要求關鍵尺寸製造精度及穩定性需要保持在±0.05mm;穩定性方面,結構件的防爆閥和翻轉片壓力穩定性決定了電池安全性,高低温狀態下的結構件穩定密封能夠降低電池使用狀態下的正負極滲漏故障。因此,僅有產品同時滿足高度精密性、一致性要求的少數大型精密結構件生產廠商才能具備配套供應能力。此外,國家質檢總局、國家標準委於2017年5月31日公佈了《新能源動力鋰離子電池殼及蓋用鋁及鋁合金板、帶材》(GB/T33824-2017),初步規定了鋰電池結構件主要原材料鋁材的用料標準、力學性能、外觀質量、檢驗規則等,標誌着鋰電池結構件行業標準趨於規範,相比一般工業用鋁,動力鋰離子電池用鋁的厚度、寬度,板材長度的要求普遍要更高,最低允許偏差更小。未來鋰電池結構件或將在成品質量、重量、精密度等方面具備更為嚴格和一致的標準。

圖表30:鋰電池頂蓋及殼體關鍵技術指標

資料來源:震裕科技招股説明書,中金公司研究部

圖表31:新能源動力鋰離子電池殼及蓋用鋁及鋁合金板、帶材(GB/T33824-2017)標準

資料來源:國家標準委,中金公司研究部

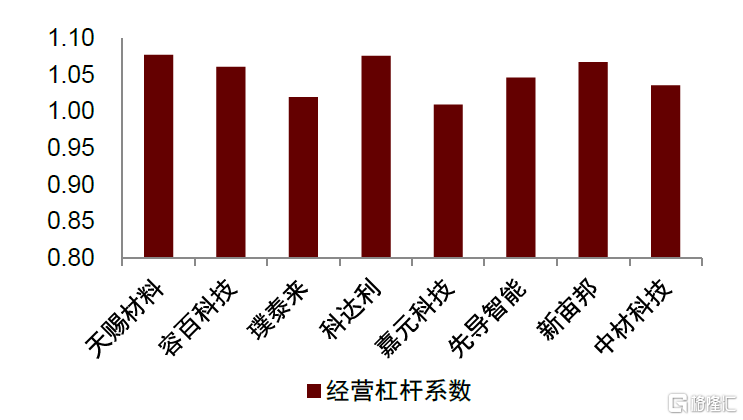

量產規模、生產效率決定盈利空間。與動力電池產業鏈上其他生產環節相比,一方面,結構件行業經營槓桿係數偏高,固定成本佔成本比重較高,因此大規模量產能夠顯著攤薄單位成本;另一方面,結構件行業人工成本相對更高,製造業屬性突出,人均產值處於產業鏈重偏低水平,仍可通過增加自動化產線提高生產效率。以圓柱形電池殼生產為例,斯萊克研發自動化生產線效率為1200個/分鐘,較傳統電池殼生產線設備衝壓系統(50個/分鐘)明顯提升。我們認為,結構件行業的屬性特點決定其盈利空間取決於兩點:規模效應和精益管理帶來單位固定成本的降低及毛利率的提升;技術改進和自動化設備規模化應用帶來生產率和良品率的提高。

圖表32:鋰電池結構件經營槓桿係數較高

資料來源:Wind,中金公司研究部

圖表33:2020年動力電池產業鏈各環節人均產值

資料來源:Wind,中金公司研究部

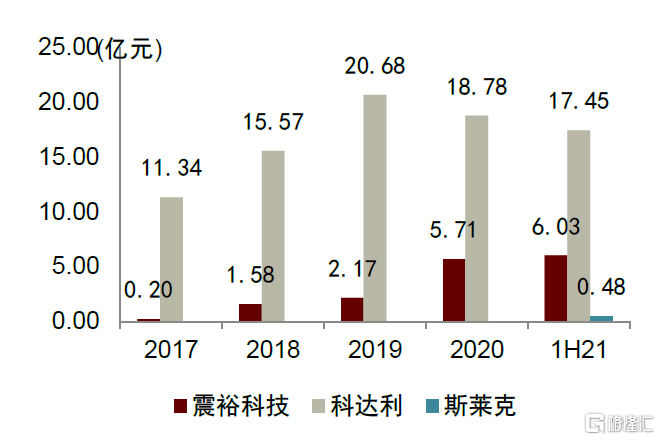

圖表34:鋰電池結構件業務營業收入規模

資料來源:公司公吿,中金公司研究部

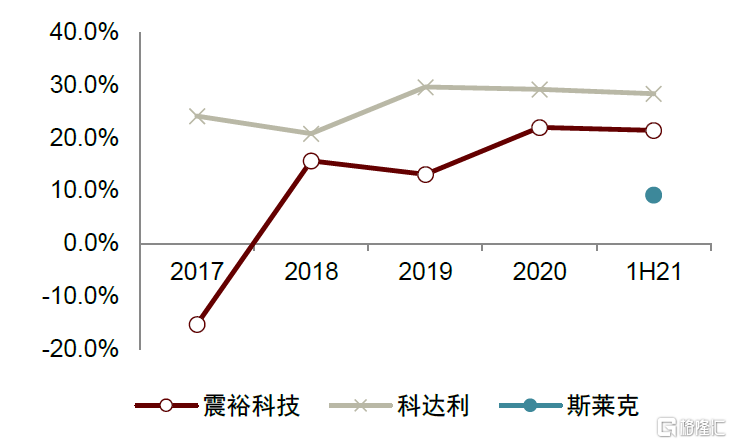

圖表35:鋰電池結構件毛利率水平對比

資料來源:公司公吿,中金公司研究部

趨勢:下游擴產計劃積極,二線供應商持續提升份額

頭部動力電池廠商積極擴充產能,帶動結構件供應商共成長。以頭部動力電池生產商寧德時代為例,公司2021年新增四川時代(五期、六期)項目、廣東肇慶項目,同時擴建寧德霞浦、江蘇溧陽產線,合計新增規劃產能115-130Gwh,假設線性完工投產,2023年產能利用率60%,結構件單價降至0.035-0.038元/wh,我們預計屆時其鋰電池結構件採購額較2020年仍可增加62-69億元。

圖表36:寧德時代擴產計劃統計(截止2021年底)

資料來源:寧德時代公司公吿,中金公司研究部

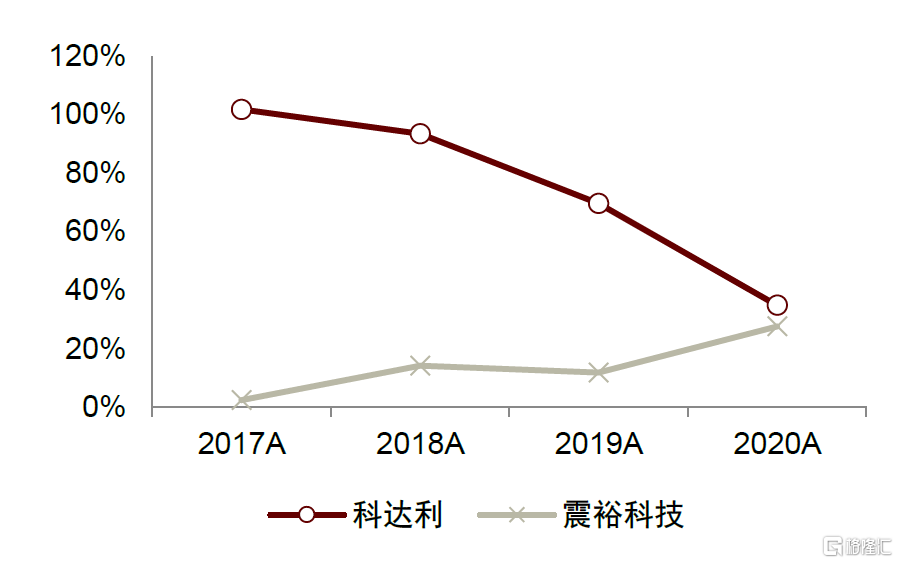

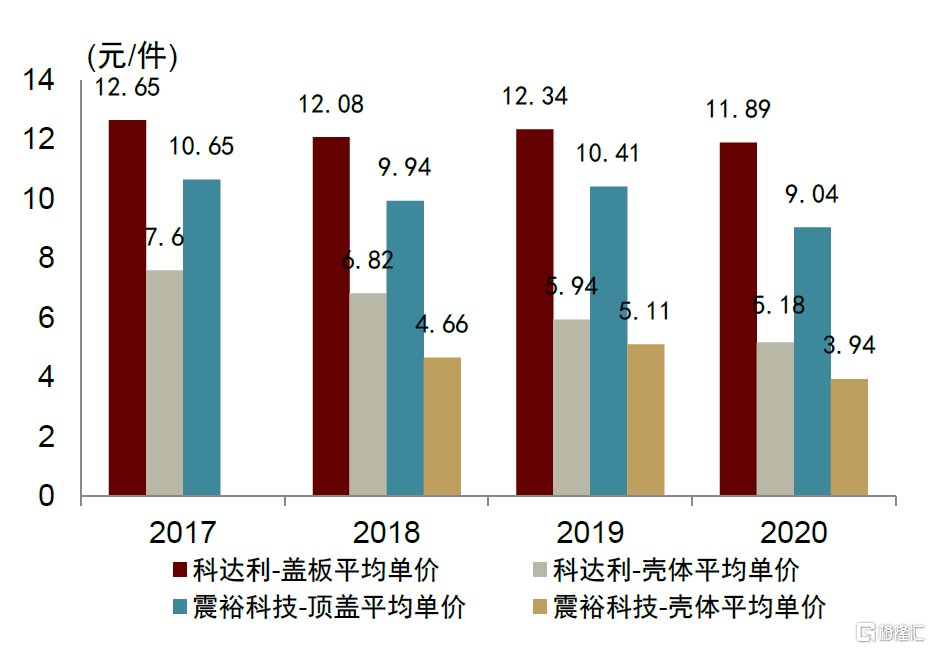

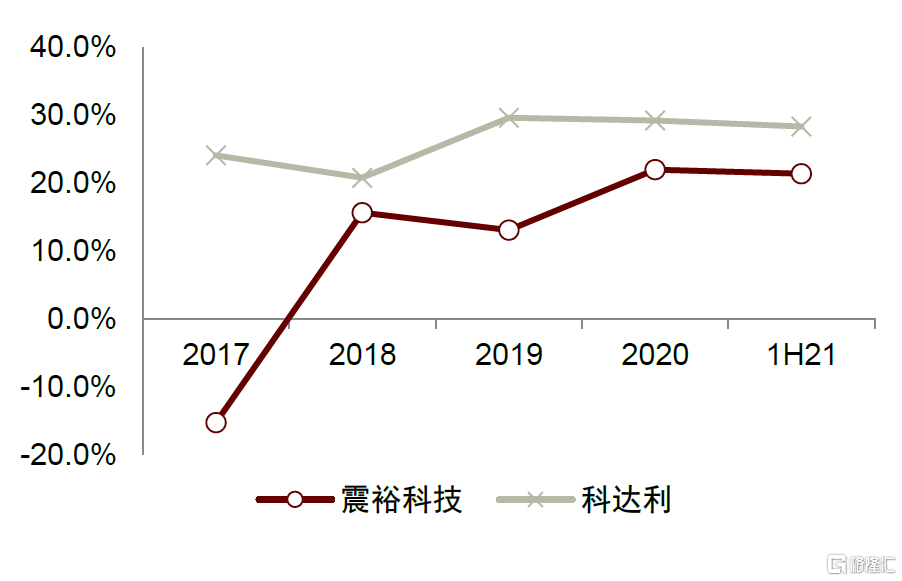

頭部電池廠商重視供應鏈體系管理,高性價比的二線供應商份額有望提升。從產品結構來看,科達利以毛利率較高的蓋板為主要產品,震裕科技產品中殼體、蓋板佔比較均衡。從價格來看,近三年震裕科技蓋板、殼體產品平均單價較科達利低20-30%,同時通過加強成本控制縮小毛利率差距,其高性價比獲得寧德時代青睞。我們認為,在行業競爭格局日益激烈的環境下,以寧德時代為首的頭部電池企業重視供應鏈管理,在保證品質的前提下,更加積極尋求具備降本能力的上游供應商,後發廠商供應份額或繼續提升,業績彈性值得期待。

圖表37:震裕與科達利來自於寧德時代的收入

資料來源:公司公吿,中金公司研究部

圖表38:對寧德時代供貨份額

資料來源:公司公吿,中金公司研究部

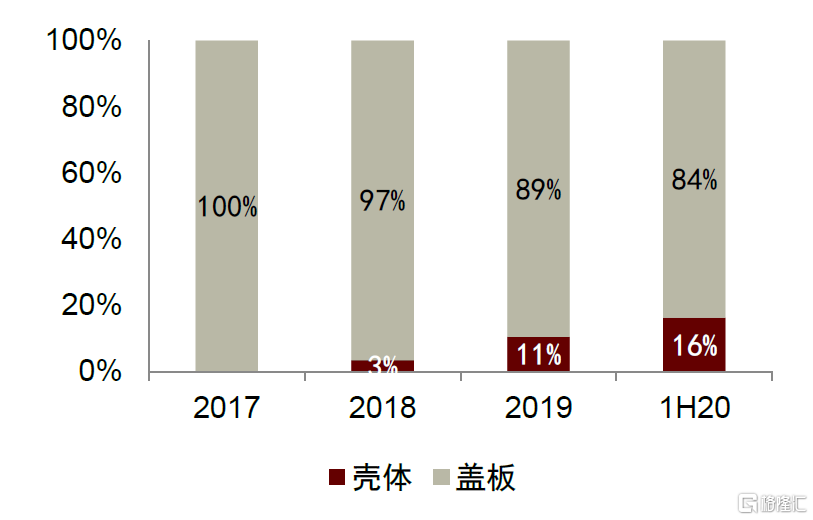

圖表39:震裕科技鋰電池結構件產品結構(銷售額口徑)

資料來源:公司公吿,中金公司研究部

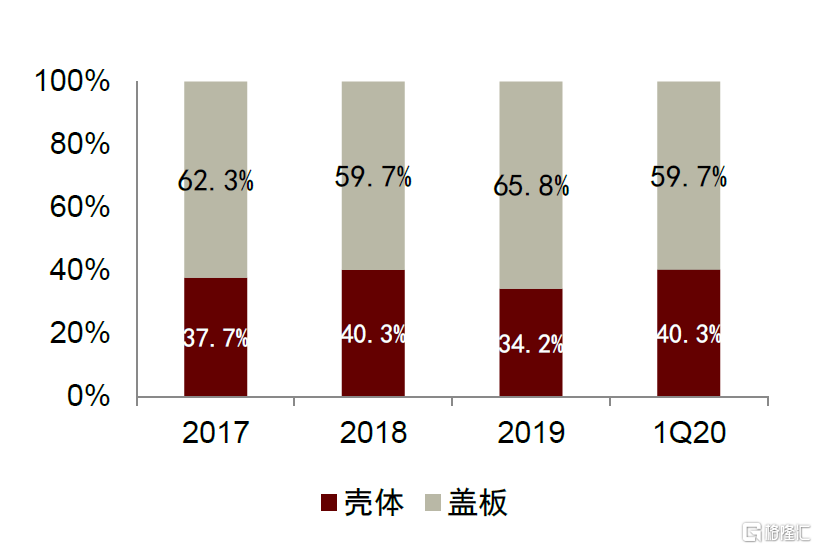

圖表40:科達利鋰電池結構件產品結構(銷售額口徑)

資料來源:公司公吿,中金公司研究部

圖表41:鋰電池結構件單價對比

資料來源:公司公吿,中金公司研究部

圖表42:鋰電池結構件毛利率水平對比

資料來源:公司公吿,中金公司研究部

我們認為當前處於行業領先地位的頭部公司將繼續保持先發優勢和成本優勢,加深與下游客户的合作粘性,演繹強者恆強的發展邏輯。我們重點推薦:1)與下游龍頭寧德時代深度綁定並具備利潤率持續改善空間的結構件供應商;建議關注:2)利用原有技術優勢積極拓展新業務的公司。

風險提示

原材料上漲風險。鋰電池結構件成本結構中原材料佔比過半,易受上游大宗商品價格影響。鋰電池結構件主要原材料為硅鋼片、鋁材、銅材等,直接材料佔主營業務成本的比重超過60%,上游大宗商品價格波動容易對結構件產品成本造成較大影響。

下游需求不及預期。倘若汽車電動化發展不及預期,或者汽車消費總量受到抑制,這些因素都將阻礙鋰電池結構件產業的發展速度以及相關廠商的業績釋放。

行業競爭加劇風險。由於鋰電池結構件市場未來空間較大,鋰電池結構件賽道可能吸引更多參與者進入,造成行業競爭加劇,可能會導致現有市場參與者的市場份額下降。

More Content