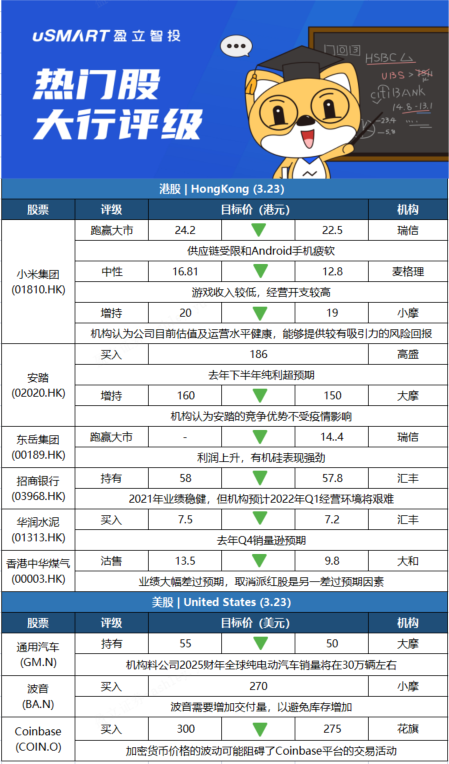

瑞士信貸:下調小米集團(01810.HK)目標價至22.5港元 評級跑贏大市瑞信表示,由於地緣政治緊張、持續的供應中斷和安卓系統,將小米2022和2023年智能手機出貨量預測下調7%至2.07億元和2.28億元人民幣。該行維持小米評級跑贏大市,由於供應鏈受限和Android手機疲軟,瑞信將小米2022和2023 年每股盈利預測分別下調9%和11%目標價由24.2港元下調至22.5港元。瑞信認爲,由於半導體供應恢復,由歐洲、拉丁美洲和東南亞推動的出貨量將積壓在下半年。瑞信預計 ,小米2022年互聯網服務業務將在海外廣告抵銷國內互聯網壓力的推動下,按年增長19%,物聯網可能會繼續保持良好的增長。

麥格理:下調小米集團(01810.HK)目標價至12.8港元 評級中性麥格理髮表報告,指小米(01810.HK)去年第四季毛利率在物聯網和互聯網服務的推動下稍勝預期,但較高營運開支導致其經營利潤較該行估計低18%,而且每月活躍用戶增長也低於該行預測。該行預測,小米今年物聯網和互聯網服務的收入將分別增長 30%和10%。由於較低的遊戲收入、智能手機平均售價和較高的經營開支預期下,該行將小米2022至2023年非國際財務報告準則盈利預測降低約23%,目標價相應下調24%,即由16.81港元降至12.8港元,維持中性評級。

摩根大通:下調小米集團(01810.HK)目標價至19港元 評級增持摩根大通發表研究報告指,小米集團(01810.HK)去年第四季經調整溢利較市場預期及摩通預測分別9%及13%,主要受惠於互聯網服務業務毛利提升及智能手機平均售價更高。摩通指,中國智能手機行業下滑,消費放緩及互聯網廣告增長有限,同時新興市場或因高通脹而承壓,認爲行業經營環境仍然充滿挑戰,令小米目前市盈率已降至11.8倍,爲上市以來最低水平。雖然小米近期與其他科技股一同被市場拋售,但摩通相信公司面對ADR上市、互聯網平臺法規、中國國內高風險敞口等中國科技股常見風險較小,認爲目前估值及運營水平健康,提供較有吸引力的風險回報,維持增持評級,目標價由20港元下調至19港元,對應末來一年預測經調整每股盈利的15倍。

高盛:安踏(02020.HK)去年下半年純利高預期3% 維持買入評級高盛發表研究報告指,安踏體育(02020.HK)去年下半年淨利按年增長11%,高於該行預期約3%;毛利率達59.3%,大致符該行預期。去年下半年銷售額按年增長27%,當中安踏品牌銷售額增加,但運營支出比率也高於預期,廣告促銷費用大增。同時,期內來自Amer的貢獻及外匯收益亦有提升。該行指出,去年下半年廣告促銷開支增加,或與冬奧相關費用有關,關注安踏與Fila品牌2022年增長指引,以及疫情下本年初至今表現,與安踏核心品牌升級舉措等,維持對安踏的買入評級,目標價186港元。

摩根士丹利:下調安踏(02020.HK)目標價至150港元 評級增持摩根士丹利發表報告指,安踏(02020.HK)首兩個月銷售趨勢強勁,對其贏領計劃和FILA加速發展更有信心。雖然Omicron迅速蔓延,今輪疫情的影響越來越難預測,但仍認爲安踏的競爭優勢不受影響,予評級增持,目標價由160港元下調至150港元﹐以反映疫情因素。該行預測,今年安踏品牌的零售銷售增長爲15%,原先爲18%,FILA爲13%,原先爲16%。同時預計毛利率爲60.9%,按年下降0.7個百分點,因爲零售折扣可能增加及原材料成本上升。至於今年銷售預計增長19%,淨利潤增長18%。

瑞士信貸:下調東嶽集團(00189.HK)目標價至14.4港元 評級跑贏大市瑞信發表研究報告指,東嶽集團(00189.HK)去年淨利潤增長169%,當中去年下半年淨利更按年升300%,相信主要受惠於去年6月起聚偏氟乙烯(PVDF)價格上漲。去年下半年集團聚合物板塊經營溢利較上半年上升151%,推動期內利潤上升,同時有機硅亦表現強勁,較上半年升104%。瑞信預期趨勢將持續,爲東嶽今年的增長繼續提供支持。基於分類加總估值(SoTP),瑞信將東嶽的目標價下調至14.4港元,維持跑贏大市評級。

匯豐研究:輕微下調招商銀行(03968.HK)目標價至57.8港元 評級持有匯豐研究發表研報,指招商銀行(03968.HK)2021年每股盈利、資產管理規模和普通股權一級資本比率(CET1)業績穩健,但預計2022年第一季經營環境將艱難。匯豐維持招行「持有」評級,目標價由58港元輕微下調至57.8港元。匯豐研究認爲,市場對招行財富管理業務信心過度;資產質量不確定性增加;信貸損失與初步估計相比顯着調整。滙豐研究將招行2022年和2023年每股盈利預測分別上調2.7%及1.9%,較低的淨息差料被信貸成本下降所抵銷。

匯豐研究:下調華潤水泥(01313.HK)目標價至7.2港元 評級買入匯豐研究報告指出,華潤水泥(01313.HK)去年第四季業績遜預期,因銷量差於預期,但平均售價按年升53%,使每噸利潤維持高企,抵銷銷量下跌及成本上升相關影響。該行下調集團2022及23年盈測分別各9%,目標價由7.5港元降至7.2港元,維持評級買入。該行指,管理層對今年餘下時間的建築需求仍然樂觀,正靜待基建相關扶持政策。該行預期,今年首季盈利似乎仍然疲弱,因銷量下跌,但相信今年次季需求會有顯着改善。

大和:下調香港中華煤氣(00003.HK)評級至沽售 降目標價至9.8港元大和發表報告表示,香港中華煤氣(00003.HK)業績大幅差過預期,取消派紅股是另一差過預期因素,將其評級由跑贏大市降至沽售,下調2022-2023年每股盈利預測26%。目標價由13.5港元降至9.8港元。大和表示,由於內地業務疲軟,煤氣公司2021年利潤未達預期。煤氣公司表示,取消派紅股是由於內地和香港在減排倡議下的投資機會不斷增加,以及中國的疫情反彈和國際時間不確定性。大和認爲,從煤氣的評論來看,認爲不派紅股可能成爲新常態,煤氣預測未來三年派息200億元,但建議投資者不要將其視爲保證,除非煤氣公司成功上調香港煤氣價格,預計這種疲軟的股息能見度將對其約30倍市盈率產生重大影響,因爲該市盈率主要建立在持續增長的股息之上。

摩根士丹利:將通用汽車(GM.N)目標價下調至50美元 維持持有評級摩根士丹利分析師Adam Jonas將通用汽車(GM.N)目標價從55美元下調至50美元,並維持持有評級。此前,他將通用汽車2022財年批發銷量增長預期下調了2%,將2022財年每股收益預期從6.64美元下調至6美元,並將他在通用汽車的EV/AV綜合估值從650億美元下調至約300億美元。Jonas指出,將通用內燃機業務的估值從“接近於零”的預期上調至約200億美元,這部分抵消了對通用電動車業務預期的下調。Jonas預計通用汽車2025財年全球純電動汽車銷量(不包括中國的一款微型車)將在30萬輛左右。

摩根大通:予波音(BA.N)買入評級和270美元的目標價摩根大通分析師Seth Seifman予波音(BA.N)買入評級,目標價爲270美元。該分析師表示,波音自2020年12月恢復生產以來,每月交付的飛機數量只有兩次超過30架,所以如果波音的實際建造量是每月31架,它將需要增加交付量,以避免庫存增加。Seifman相信,到目前爲止,波音最重要的事情是交付飛機,但737-800墜機事件似乎目前看來是一個障礙。該分析師還注意到,波音方面越來越願意保持庫存,以促進產量的上升。

花旗:將Coinbase(COIN.O)目標價下調至275美元 維持買入評級花旗分析師Peter Christiansen將Coinbase(COIN.O)的目標價從300美元下調至275美元,仍維持買入評級。該分析師表示,最近加密貨幣價格的波動可能阻礙了Coinbase平臺的交易活動。爲了進行國際擴張,Coinbase預計今年在技術、開發和一般行政費用(不包括股票薪酬)上的支出將從2021年的14.1億美元增加到42.5億-52.5億美元。Christiansen贊同這一舉措,並認爲增加的技術/產品開發支出將轉化爲新的功能(即預期的NFT平臺),這將有助於推動產品差異化。

More Content