本文來自格隆匯專欄:廣發宏觀郭磊,作者:王丹

報吿摘要

第一,中國經濟在快速轉型的過程中,2021年高技術產業工業增加值同比增長18.2%,比工業增加值整體增速高8.6個百分點;高技術產業投資比上年增長17.1%,比全部投資增速高12.2個百分點。關注新興產業發展無論對於跟蹤經濟還是跟蹤資本市場線索都具有重要意義。我們在2021年9月的報吿《新經濟:宏觀視角分析綱要》曾對新經濟的跟蹤框架做出過深度梳理。

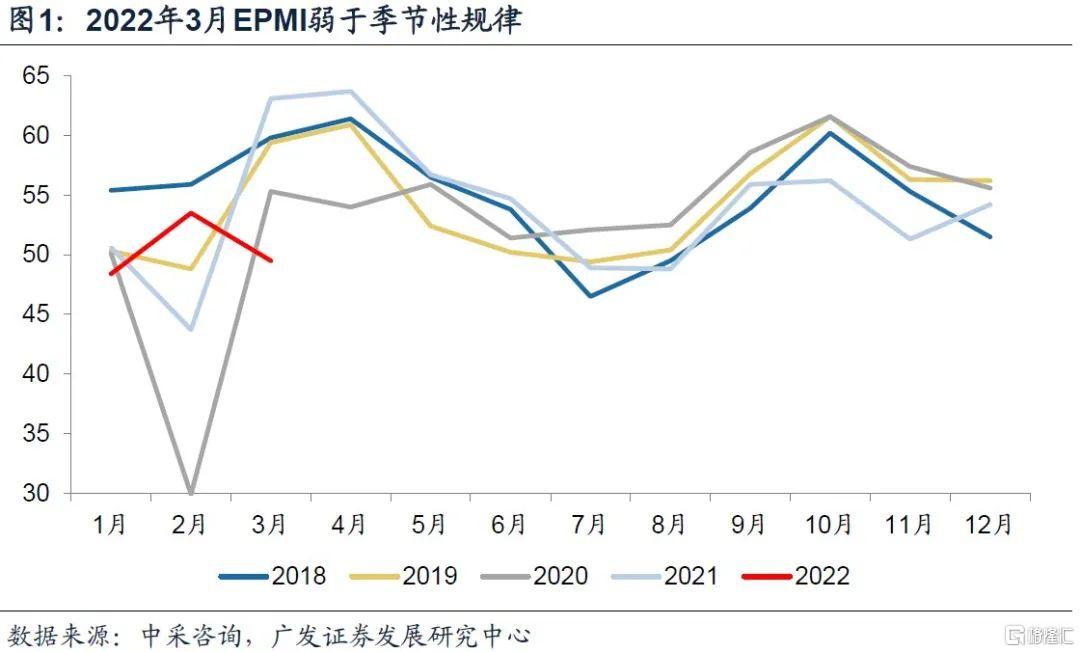

第二,表徵戰略性新興產業景氣度的EPMI是常用的月度跟蹤指標之一。3月EPMI為49.5,環比下降4個百分點。以同比變化消除數據的季節性特徵,數據由2月的同比上行9.8個百分點變為3月的同比下降13.6個百分點。行業景氣面同樣反映了相似的特徵。3月7個新興產業中處於擴張區間的行業個數為3個,從往年同期來看,3月開工旺季對應處於擴張區間的行業個數一般在6-7個左右。

第三,我們拉長視角觀測這輪新興行業景氣度的變化,2020年一季度至今,EPMI季度均值分別為45.1、53.8、54.4、58.2、52.5、58.4、51.2、53.9和50.5,呈現出兩輪週期。資產定價確實能呈現出較強的有效性,如果我們觀測上證科創50指數,也基本是兩輪週期(圖)。一輪是是2020年4月份至2021年3月,高點在2020年中;一輪是2021年3月份至今,中間兩個高點在2021年7月和11月。

第四,EPMI數據由於季節性沒有充分剝離,其短期波動與PMI時有背離。但從數據歷史規律看,二者中期方向大致一致;短期亦同向波動的概率較高,2020年至2022年2月的26個月中,環比變動和同比變動同向變化的概率分別達到65%和77%。這一點證明新興產業仍同步於經濟整體景氣度。EPMI數據公佈較早,具有一定預示性,疫情影響下3月PMI有較大概率出現放緩。

第五,此外,一個可能未來仍需驗證的經驗規律是,EPMI12月移動平均對PMI12月移動平均表徵的宏觀短週期拐點在多數時段具有一定領先性,2015年以來四次拐點領先0-11個月不等。當前EPMI12月移動平均尚處下行過程中,意味着本輪PMI短週期趨勢性上行拐點尚未形成。

第六,從分項指標觀測,新興產業產需活動具有以下結構性特徵:(1)企業採購和生產活動減弱,進口、採購量、自有庫存、生產量四個分項指標環比下降;(2)下游需求有所放緩,出口訂單、產品訂貨指數環比下降,而用户庫存環比上行;(3)可能源於節後復工影響,就業指標小幅回升;(4)原材料和銷售價格指標環比均小幅上行,由於購進價格項高於銷售價格項,利潤指數環比下降;(5)企業回款難度增加;而隨着穩增長政策積極落地,企業貸款難度下降;(6)企業經營活動預期、新產品投產和研發活動景氣度環比均有所下降。

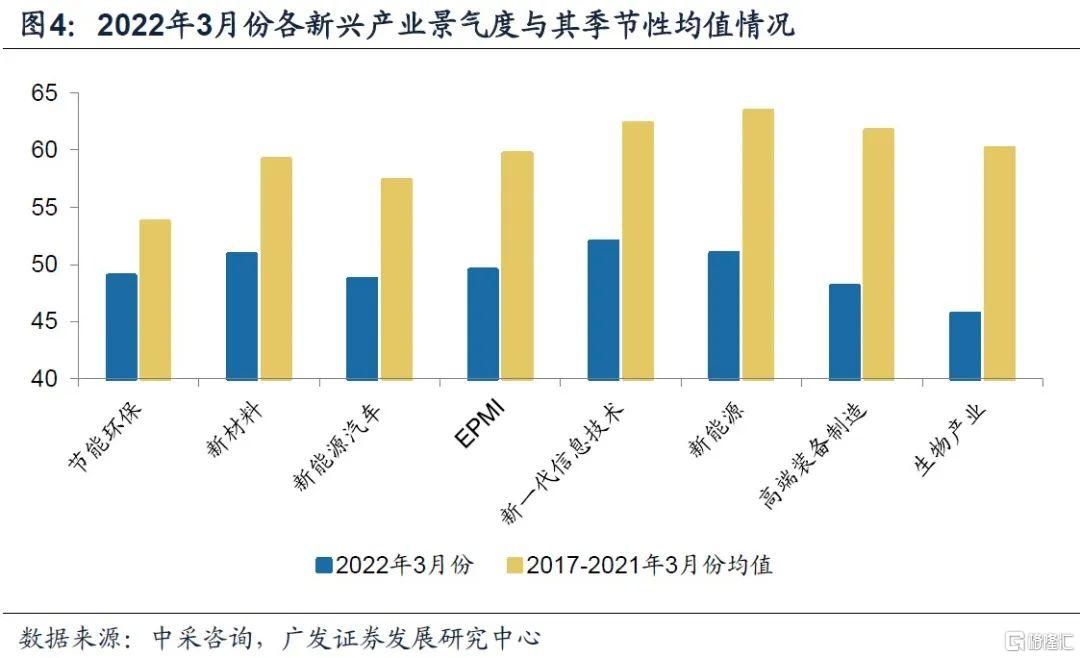

第七,3月所有新興產業景氣度均弱於其季節性均值,其中節能環保、新材料和新能源汽車與季節性規律的差距最小,在下行過程中展現了相對更強的韌性。

第八,從細分行業的結構特徵看:(1)高端裝備製造產業原材料購進價格高位回落,產品銷售價格上行,利潤空間有所改善;(2)節能環保產業採購繼續上行,生產項降幅小,但在成本上行的背景下產品難以提價,利潤空間受擠壓;(3)生物產業下游用户庫存環比上行8.5個百分點,明顯大於新興產業整體情況,但利潤項環比降幅亦顯著大於整體情況;(4)新材料產業出口訂單環比改善,且下游用户庫存下降,行業經營預期環比小幅改善;(5)新能源產業下游用户庫存環比下降,但由於原材料成本的上行,行業利潤環比降幅較大;(6)新能源汽車產業3月產需環比小幅改善,由於原材料價格高位小幅回落而銷售價格上行,利潤空間環比改善,同時應收賬款上行幅度較大;(7)新一代信息技術產業供需環比均有改善,但下游用户庫存上升體現需求端壓力,而購進價格大幅上行而終端產品價格下降,利潤空間有所壓縮。

第九,以上是基於短週期經濟波動角度的分析。從中長期角度,創新對中國經濟的貢獻仍在上升過程中。2021年中國PCT專利佔全球的比重為25.11%,繼續創歷史新高;2021年中國研發經費支出與GDP之比達到2.44%,比上年提高0.03個百分點,這是新產業發展的堅實基礎。

中國經濟在快速轉型的過程中,2021年高技術產業工業增加值同比增長18.2%,比工業增加值整體增速高8.6個百分點;高技術產業投資比上年增長17.1%,比全部投資增速高12.2個百分點。關注新興產業發展無論對於跟蹤經濟還是跟蹤資本市場線索都具有重要意義。我們在2021年9月的報吿《新經濟:宏觀視角分析綱要》曾對新經濟的跟蹤框架做出過深度梳理。

在《新經濟:宏觀視角分析綱要》中,我們詳細探討了“新經濟”、“新興產業”、“戰略性新興產業”和“高技術產業”等範疇之間的關係;“十四五規劃”所隱含的新產業增速;我國目前新產業的發展水平;如何從總量意義上跟蹤新興產業整體景氣度;如何從中觀意義上跟蹤新興產業整體景氣度;新產業超出傳統投入產出表的、廣泛的上下游帶動特徵;新興產業發展所對應的宏觀經濟政策特徵也有不同;新興產業的資產定價特徵等一系列重要問題。

表徵戰略性新興產業景氣度的EPMI是常用的月度跟蹤指標之一。3月EPMI為49.5,環比下降4個百分點。以同比變化消除數據的季節性特徵,數據由2月的同比上行9.8個百分點變為3月的同比下降13.6個百分點。行業景氣面同樣反映了相似的特徵。3月7個新興產業中處於擴張區間的行業個數為3個,從往年同期來看,3月開工旺季對應處於擴張區間的行業個數一般在6-7個左右。

3月EPMI回落至49.5,再度降至收縮區間。

3月EPM環比下降了4個百分點,前值為環比上行5.1個百分點.

由於EPM季節性特徵較強,同比變化更能觀測相較於季節性特徵的景氣度強弱。3月EPMI同比下降13.6個百分點,前值為同比上行9.8個百分點。相較於過去5年(2017-2021年)同期均值的59.7下降了10.2個百分點(圖1),也是EPMI有數據(2014年)以來同期最低值。

7個新興產業中,處於擴張區間的行業共3個,1月和2月分別為1個和5個行業。

2019年-2021年3月處於擴張區間的行業個數分別為7個、6個和7個。

我們拉長視角觀測這輪新興行業景氣度的變化,2020年一季度至今,EPMI季度均值分別為45.1、53.8、54.4、58.2、52.5、58.4、51.2、53.9和50.5,呈現出兩輪週期。資產定價確實能呈現出較強的有效性,如果我們觀測上證科創50指數,也基本是兩輪週期(圖)。一輪是是2020年4月份至2021年3月,高點在2020年中;一輪是2021年3月份至今,中間兩個高點在2021年7月和11月。

2020年一季度至今,EPMI季度均值分別為45.1、53.8、54.4、58.2、52.5、58.4、51.2、53.9和50.5。

2020年一季度至今,處於擴張區間的行業個數季度均值分別為3.7、5.7、6.0、6.3、4.3、6.7、5.0、4.7和3.0個。

EPMI數據由於季節性沒有充分剝離,其短期波動與PMI時有背離。但從數據歷史規律看,二者中期方向大致一致;短期亦同向波動的概率較高,2020年至2022年2月的26個月中,環比變動和同比變動同向變化的概率分別達到65%和77%。這一點證明新興產業仍同步於經濟整體景氣度。EPMI數據公佈較早,具有一定預示性,疫情影響下3月PMI有較大概率出現放緩。

2020年至2022年2月的26個月中,EPMI與PMI環比變動同向波動的月17個,其餘月環比變動出現背離,佔比65%。

2020年至2022年2月的26個月中,EPMI與PMI同比變動同向波動的月共20個,佔比77%。

此外,一個可能未來仍需驗證的經驗規律是,EPMI12月移動平均對PMI12月移動平均表徵的宏觀短週期拐點在多數時段具有一定領先性,2015年以來四次拐點領先0-11個月不等。當前EPMI12月移動平均尚處下行過程中,意味着本輪PMI短週期趨勢性上行拐點尚未形成。

EPMI12月移動平均拐點通常領先於PMI12月移動平均,2015年、2017年、2019年三次短週期拐點,EPMI分別領先PMI11個月、6個月和4個月;2021年年中EPMI和PMI12月移動平均同步見頂回落(圖3)。當前EPMI12月移動平均尚處下行探底過程中。

從分項指標觀測,新興產業產需活動具有以下結構性特徵:(1)企業採購和生產活動減弱,進口、採購量、自有庫存、生產量四個分項指標環比下降;(2)下游需求有所放緩,出口訂單、產品訂貨指數環比下降,而用户庫存環比上行;(3)可能源於節後復工影響,就業指標小幅回升;(4)原材料和銷售價格指標環比均小幅上行,由於購進價格項高於銷售價格項,利潤指數環比下降;(5)企業回款難度增加;而隨着穩增長政策積極落地,企業貸款難度下降;(6)企業經營活動預期、新產品投產和研發活動景氣度環比均有所下降。

表徵需求的產品訂貨指數環比下降9.8個百分點至44.8;表徵生產的生產量指標環比下降9個百分點至47.2。按照產品訂貨指數30%和生產量25%的權重來看,產品訂貨和生產對PMI環比變動的拉動分別達到2.9和2.3個百分點。

出口訂貨環比下降8.2個百分點;進口環比下降13.5個百分點。

採購量和自有庫存環比分別下降6.4和3.8個百分點。

用户庫存環比上行2.7個百分點;經營預期環比下降7.9個百分點;新產品投產和研發活動環比分別下降13.4和3.1個百分點。應收賬款環比上行5.4個百分點。

購進價格環比上行0.7個百分點至71.7;銷售價格環比上行0.8個百分點至56.3;利潤指數環比下降10.5個百分點。

就業指數環比上行0.7個百分點。

貸款難度環比下降6.9個百分點。

3月所有新興產業景氣度均弱於其季節性均值,其中節能環保、新材料和新能源汽車與季節性規律的差距最小,在下行過程中展現了相對更強的韌性。

3月份景氣度處於擴張區間的新興產業共3個,景氣度由高到低分別為新一代信息技術、新能源和新材料。景氣度處於收縮區間的行業共4個,景氣度由低到高分別為生物產業、高端裝備製造、新能源汽車和節能環保。

與季節性特徵(2017-2021年同期均值)相比較而言,各新興產業景氣度均弱於季節性規律,降幅相對較小的行業包括節能環保、新材料、新能源汽車,比季節性規律相比分別下降4.7、8.3和8.7個百分點;新一代信息技術、新能源、高端裝備製造和生物產業分別弱於季節性規律10.3、12.4、13.6和14.5個百分點(圖4)。

以當月環比來看,3月份景氣度環比小幅改善的行業包括新一代信息技術和新能源汽車行業,環比分別回升7.5和4.6個百分點;生物產業和新能源產業景氣度環比降幅較大,分別達到17.4和11.8個百分點。節能環保、高端裝備製造和新材料行業環比分別下降1.8、6和7.2個百分點。

以景氣度季度均值觀測趨勢,與去年四季度相比環比改善的行業僅新材料產業,其餘行業景氣度均值相較於去年四季度均有所走弱(表1)。

從細分行業的結構特徵看:(1)高端裝備製造產業原材料購進價格高位回落,產品銷售價格上行,利潤空間有所改善;(2)節能環保產業採購繼續上行,生產項降幅小,但在成本上行的背景下產品難以提價,利潤空間受擠壓;(3)生物產業下游用户庫存環比上行8.5個百分點,明顯大於新興產業整體情況,但利潤項環比降幅亦顯著大於整體情況;(4)新材料產業出口訂單環比改善,且下游用户庫存下降,行業經營預期環比小幅改善;(5)新能源產業下游用户庫存環比下降,但由於原材料成本的上行,行業利潤環比降幅較大;(6)新能源汽車產業3月產需環比小幅改善,由於原材料價格高位小幅回落而銷售價格上行,利潤空間環比改善,同時應收賬款上行幅度較大;(7)新一代信息技術產業供需環比均有改善,但下游用户庫存上升體現需求端壓力,而購進價格大幅上行而終端產品價格下降,利潤空間有所壓縮。

高端裝備製造行業,購進價格項下降22.4個百分點,而銷售價格項環比上行3.9個百分點,利潤項環比上行12.2個百分點;貸款難度環比上行6.4個百分點;用户庫存環比下降2.1個百分點。

節能環保產業,進口、採購環比分別上行8.3、3個百分點;生產項環比下降0.3個百分點;在購進價格環比上行1.5個百分點的背景下,銷售價格環比下降3.2個百分點,利潤環比下降6.8個百分點。

生物產業,下游用户庫存環比上行8.5個百分點;利潤項環比下降30.9個百分點。

新材料產業,出口訂單環比上行5.5個百分點;用户庫存環比下降6.9個百分點;經營預期環比上行1.7個百分點。

新能源產業,用户庫存環比下降8.5個百分點;利潤項環比下降28.8個百分點。

新能源汽車產業,生產和產品訂貨環比分別上行2.2和2.3個百分點;購進價格高位小幅回落,銷售價格環比上行5個百分點,利潤環比回升5.4個百分點;應收賬款環比大幅上行13.4個百分點。

新一代信息技術產業,產量、產品訂貨、出口、採購和庫存均環比改善,但用户庫存環比大幅上行17.8個百分點;購進價格環比上行13.1個百分點,而銷售價格環比下降3.1個百分點,利潤環比下降8.6個百分點。

以上是基於短週期經濟波動角度的分析。從中長期角度,創新對中國經濟的貢獻仍在上升過程中。2021年中國PCT專利佔全球的比重為25.11%,繼續創歷史新高;[1]2021年中國研發經費支出與GDP之比達到2.44%,比上年提高0.03個百分點,這是新產業發展的堅實基礎。

More Content