本文來自格隆匯專欄:中金研究,作者:李劉陽 張文朗

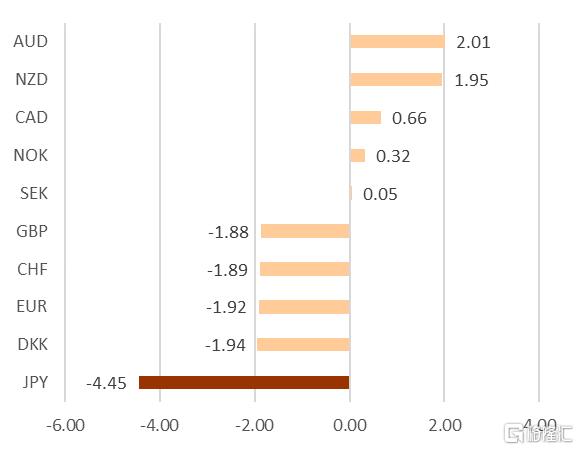

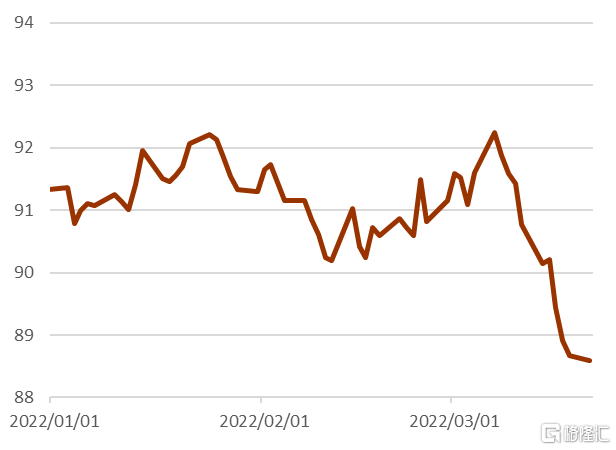

近期、美元/日元匯率(以下簡稱美日匯率)打破了持續了3個月之久的115附近的窄幅局面。自3月以來、美日匯率開啟了快速上升的節奏,上升約500點,日元相較美元貶值近4.5%,成為了最弱的G10貨幣(圖表1)。美元之外,日元相較其他所有主要貨幣近期皆發生了貶值,歐元/日元以及人民幣/日元的匯率分別在近期突破了133與19的重要關口。日元的實際有效匯率明顯快速貶值(圖表2),因此我們認為,近期美日匯率的抬升的主要原因來自於日元自身的貶值,而非美元的升值。

圖表1:3月以來G10貨幣相較美元的變化幅度(%)

資料來源:彭博資訊、中金公司研究部

圖表2:日元實際有效匯率的走勢

資料來源:彭博資訊、中金公司研究部

弱日元推手主要來自貨幣政策分化與高油價

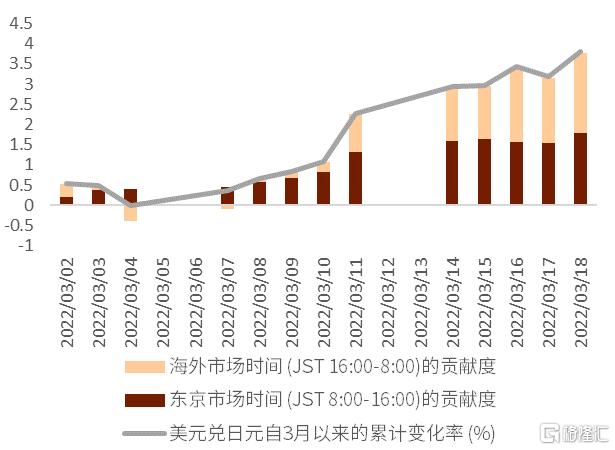

如我們在近期的外匯週報中所示,“日本與他國的貨幣政策分化”與“高油價帶來的貿易收支赤字與貿易條件惡化”或是近期日元貶值的主要推手。另外,從時區分析來看,3月以來東京市場時間與海外市場時間對美日匯率推升的貢獻程度基本平分秋色(圖表3),我們認為日本與海外投資者共同推動了本輪的日元貶值。

圖表3:3月以來的美元/日元匯率的時區分析

資料來源:彭博資訊、中金公司研究部

日本與他國的貨幣政策分化

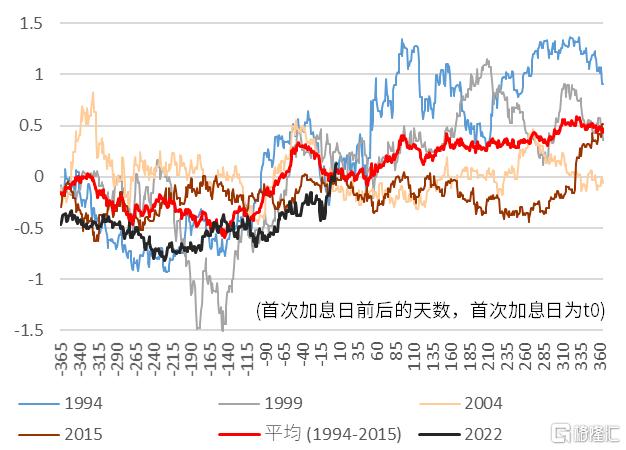

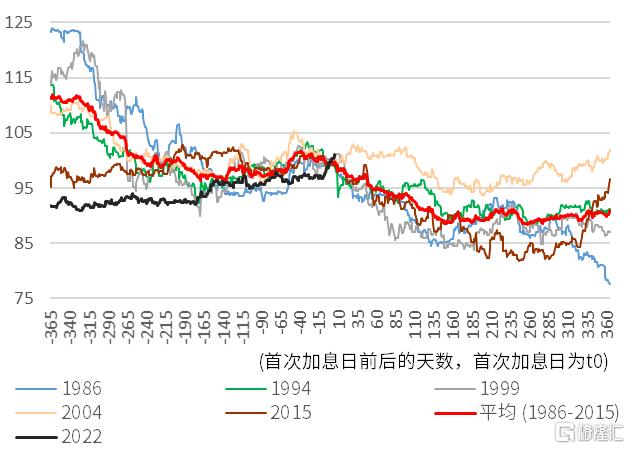

主要體現於美日息差的走擴,美日息差自去年1月至今年1月期間高度相關,但進入2月之後該指標一度失靈,但是3月上旬之後又重新掛鈎(圖表4),在美國利率快速上升的帶動之下,美日匯率亦快速上行。我們曾分析,歷史經驗顯示在美聯儲首次加息後,美日息差會持續擴大(圖表5),但美日匯率反而會在首次加息後出現下行(圖表6),過去5次加息週期平均下行幅度約為10%。本輪首次加息的背景中,美國通脹因素存在較大不確定性,美日匯率是否會延續以往的走勢,還需更長時間的驗證。

到目前為止,日本央行與歐美央行的貨幣政策姿態大相徑庭,在上週五的記者招待會[1]中,黑田繼續保持鴿派姿態,有關近期的日元貶值,黑田認為總體而言,日元貶值對日本經濟利大於弊,並未發出牽制日元走弱的信號;有關近期的通脹上行趨勢,黑田認為成本推動型通脹的背景下,哪怕實現通脹目標,也不應考慮貨幣政策正常化。與此相反,美聯儲的鮑威爾主席在昨晚的發言[2]中暗示了一次加息50個基點的可能,受此影響美國利率走高,美日匯率也在今天突破了重要關口的120。

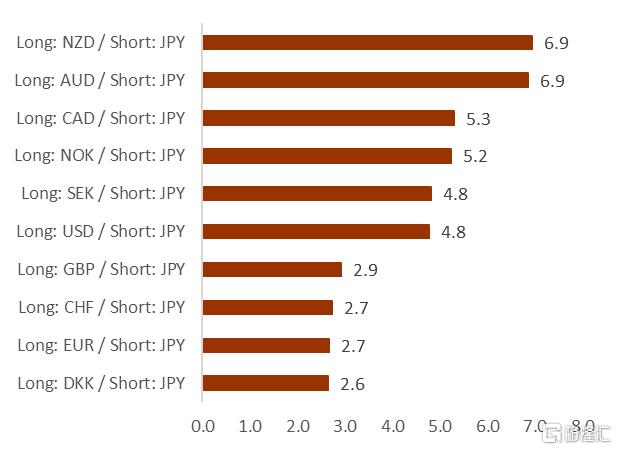

如此擴大的貨幣政策分化,帶來的結果之一就是使得日元成為了適合被賣出的貨幣:外匯交易都成對出現,在買入一種的貨幣的同時,必然伴隨着賣出另一種貨幣,在其他央行都相繼考慮貨幣政策正常化的大背景之下,貨幣政策寬鬆國家的貨幣則成為了投機性資金賣出的首選。日本央行的鴿派姿態疊加日本的低息環境使得日元成為了套息交易(Carry trade)中適合被賣出的貨幣。3月以來、以賣出日元為基礎的所有G10貨幣的套息交易皆收穫了2%以上的收益(圖表7)。

本週、受美債利率的走高的帶動,日本國債的10利率亦存在較大上行壓力,存在再度觸發日本央行固定利率無限制購債的可能性(詳細參考《中金看日銀#2:收益率曲線控制政策的守破離》),屆時被凸顯出的美日貨幣政策分化或將在短期內進一步弱化日元。

圖表4:美日息差與美日匯率近期重新掛鈎

資料來源:彭博資訊、中金公司研究部

圖表5:美日10年息差在首次加息日前後365天的變化幅度 (%)

資料來源:彭博資訊、中金公司研究部

圖表6:美元/日元匯率在首次加息日前後365天的變化 (首次加息日的美元/日元匯率=100)

資料來源:彭博資訊、中金公司研究部

圖表7:3月以來賣出日元、買入G10貨幣的利差交易彙報率(%)

資料來源:彭博資訊、中金公司研究部

高油價也是近期日元走弱的因素之一

油價長期以來都是影響日元匯率的因素之一,油價主要通過實際貿易層面跟短期交易層面兩方面影響日元匯率。實際貿易層面:由於受到航運時間延遲的影響,日本的能源進口價格普遍落後於國際油價約2個月(圖表8),換言之、目前的日本能源進口價格僅能反映出今年1月下旬左右的國際油價(85-90美元/桶),當下的高國際油價還將在中期擴大日本的能源進口金額。短期交易層面:由於能源價格與日本的貿易條件高度相關(圖表9),根據即期國際油價去交易美日匯率的投資者也有所存在。3月16日以來,布倫特原油價格走高重新達到120美元/桶附近,或形成了推動日元貶值的力量。

圖表8:日本能源進口價格滯後於布倫特原油價格2個月

資料來源:彭博資訊、中金公司研究部

圖表9:日本能源進口價格與貿易條件高度相關

資料來源:彭博資訊、中金公司研究部

跨境證券投資與投機頭寸並未發現弱化日元的痕跡

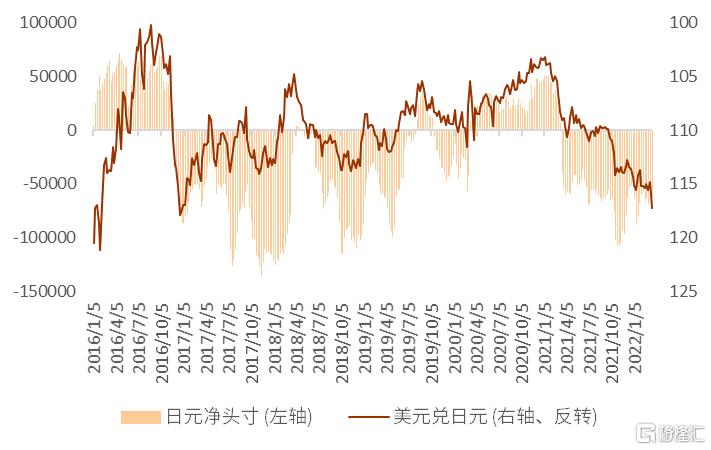

以往,對外證券投資的擴大是推動日元的主要力量,此前我們提到日本政府設立的大學教育基金或將在3-4月期間開始投資,目前大學教育基金已籌集5.5萬億日元的資金,投資組合中股債配比為65:35,其中債券皆為日本以外的外國債券,《日本經濟新聞》報吿稱[3],大學教育基金或從外債開始投資,我們計算大學教育基金目前共有1.925萬億日元( 5.5×35%)的外債購買額度。但是通過對3月6日-13日一週的高頻數據發現,並未出現明顯的對外證券投資的數據。由此可見,大學教育基金或尚未開始進行對外投資,今後該資金的對外投資若得以實現,則有可能形成新的弱化日元的力量。另一方面,投機頭寸並未出現明顯變化,通過對3月15日截止的芝商所(CME)非商業持倉日元淨頭寸的觀察發現,近期日元雖波動較大,但是該頭寸並未發生明顯變化(圖表10),因此或可以排除3月15日之前,投機資金頭寸主導日元貶值的可能性。

圖表10:芝商所(CME)非商業持倉日元淨頭寸的推移(單位:和約數,1合約=12,500,000日元)

資料來源:彭博資訊、中金公司研究部

弱日元+高油價+貨幣寬鬆長期化的影響:或帶來日元貶值與高通脹的負循環

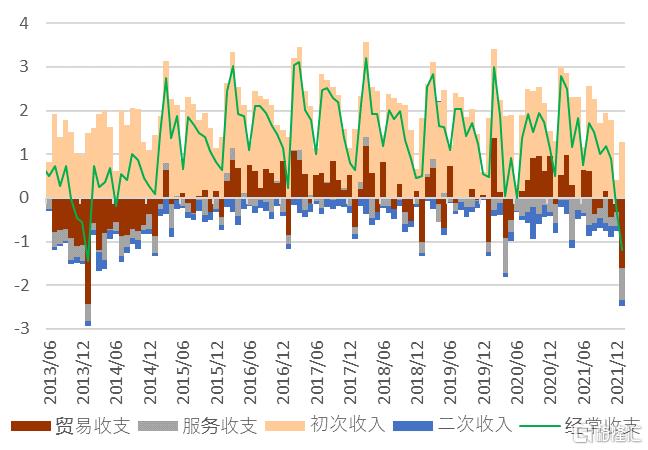

1月日本的經常收支約為1.2萬億日元的逆差,為統計開始以來的第二高的經常收支逆差(圖表11),主要原因來自於能源進口金額的擴大。2021年日本的能源進口額約為17萬億日元(國際油價平均約為65美元/桶),若2022年全年油價平均為100美元/桶,則會帶來9萬億日元以上的額外貿易逆差,同時,若考慮到日元貶值的因素,則逆差影響將更大,相比之下2021年日本全年的經常收支順差也僅為15.4萬億日元。伴隨經常收支的逆差化壓力的增大,日元的貶值力量也將所有增強。進而,弱日元會帶來進口價格的全面提升,從而推動通脹走高。以往、央行面臨該情形,應當收緊貨幣政策去壓制通脹壓力,同時貨幣政策收緊又能帶來本國貨幣升值壓力從而進一步遏制通脹的走高。然而,目前日本央行認為成本推升型通脹並非自己所望,成本推動型通脹會降低家庭收入的實際購買力,在此背景之下導入“貨幣政策正常化”則會給經濟帶來負面衝擊。我們認為伴隨日本央行與他國的貨幣政策分化加劇,今後日本通脹的上行壓力與日元的貶值壓力都會所有加大,市場需留意相關數據超調的可能性。

圖表11:日本經常收支的走勢 (萬億日元)

資料來源:彭博資訊、中金公司研究部

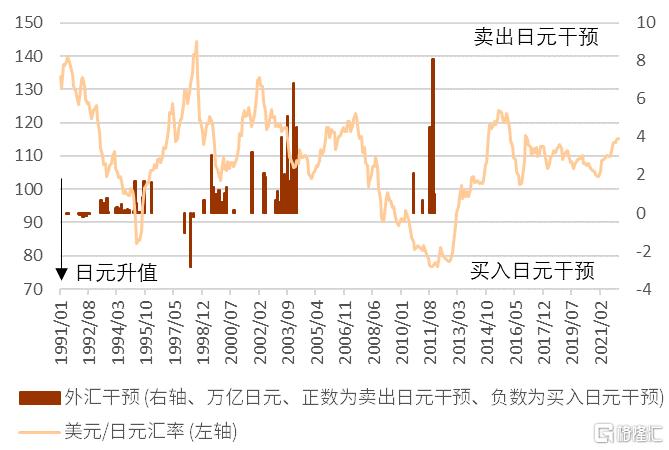

外匯市場干預:實際干預實現可能性較低、口頭干預可能性存在

伴隨日元近期的加速貶值,日本當局干預與否為投資者關心的話題之一。90年代之後日本政府的外匯干預結果如圖表12所示,買入日元的外匯干預僅存在於90年代初與90年代後期。日本政府目前的外匯儲備約為1.4萬億美元(約合166萬億日元),實施買入日元的外匯干預能力相對充足,然而以往的日本外匯干預的經驗顯示,多國之間協同外匯干預的效果大於日本政府單獨的外匯干預。1997年12月、美日匯率快速上升並突破130大關,日本政府當月外匯干預約1萬億日元,短期內取得一定成效,但次年4月美日匯率再度突破130大關,當月日本政府實施近3萬億日元規模的買入日元外匯干預操作,但仍無法阻止美日匯率的升勢。最終,1998年6月,美日匯率突破140大關,當月美國和日元協同干預外匯,僅以2300億日元規模的干預量在短期之內遏制住了美日匯率快速上升的勢頭(圖表13)。目前、日本之外的發達國家通脹普遍較高,本國貨幣的增值會起到壓制通脹的作用,在此背景之下,他國政府響應日本政府的“買入日元、賣出其他貨幣”的外匯干預與否,我們表示存疑。綜合來看,我們認為實施“買入日元”的外匯干預門檻較高,與此相對,日本當局首先採取“口頭干預”的可能性相對較高。

圖表12:日元相關外匯干預與美日匯率走勢

資料來源:彭博資訊、中金公司研究部

圖表13:1997-1998日元相關外匯干預與美日匯率走勢

資料來源:彭博資訊、中金公司研究部

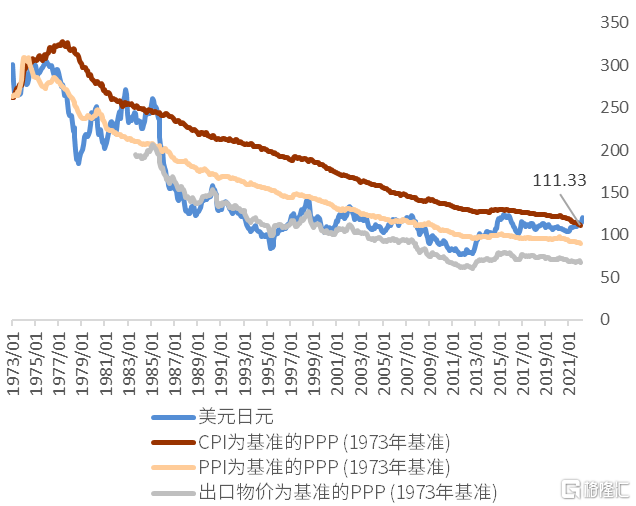

綜上所述,貨幣政策分化與高油價的主要邏輯在中期大概率還將得以持續

我們認為美日匯率短期內小幅突破或繼續停留在高位的可能性較大。但在長期邏輯的估值層面,實際有效匯率(圖表14)與購買力平價(圖表15)角度來看,日元目前的水準都處於極值附近,美元/日元匯率突破125的可能性較低。2015年6月10日,美日匯率一度觸及124.63的高位,黑田行長髮言稱[4]“從實際有效匯率角度來看、進一步的日元貶值一般而言難以想象”,在黑田發言後美日匯率一度下跌超過200點。今年2月底的日元實際有效匯率水平為66.54,已經低於2015年6月黑田發言時的水平67.63(圖表14)。同時,我們認為日元在120附近高位的長期停留會給經常收支帶來較大負面影響,最終政治層面帶來糾偏壓力的可能性亦存在。

圖表14:日元實際有效匯率與美日匯率的推移

資料來源:彭博資訊、中金公司研究部

圖表15:美日匯率的實際走勢與不同類型的購買力平價

資料來源:彭博資訊、中金公司研究部

More Content