本文來自格隆匯專欄:飯統戴老闆 作者:陳暢遠/沈暉

有沒有想過,如果有一天92歲高齡的巴菲特不在了,伯克希爾會駛向何方?整個美股市場又會變成什麼樣子?

聽到這裏,是否感受到了脊背發麻,其實不必慌張,巴菲特早已預留了底牌。

伯克希爾這艘超級戰艦正在逐漸脱離巴菲特自動駕駛,它先是在2021年斬獲了30%收益,年後又在中概股的黃昏中穿越了俄烏的戰火,股價創下新高。當華爾街的劇本書寫着各式股神的潮起潮落,最後發現沒有退下牌桌仍是奧馬哈小鎮的那兩位老者,以及,他倆背後的男人——託德·庫姆斯(Todd Combs)和泰德·韋斯勒(Ted Weschler)。

換一個振聾發聵名詞,他們就是下一代“巴芒組合”。

2022年,伯克希爾股東大會上,巴菲特提到了2016年是在兩位投資副將的影響下購買了蘋果,並且間接促成了通用汽車、特許通信等重倉股的買入,彌補了伯克希爾帝國對汽車、科技投資的版圖缺失,他們目前直接支配着巴菲特手下340億美元的投資組合,規模相當於兩個張坤。

據WSJ報道,當巴菲特退休時,兩位副手將接管所有的選股職責[7]。而巴菲特自己也説過:“僱傭這兩個人,是我做過最對的選擇。” 其中,喜歡皺眉的“小夥子”韋斯勒,則是巴菲特近10年最偉大的投資。

沃倫·巴菲特(左)、託德·庫姆斯(右)和泰德·韋斯勒(C位)

當人們開始懷疑巴菲特失去了商業模式嗅覺,奧馬哈神諭將要不再顯靈,這位股神的右手,幫助巴菲特摘下了蘋果。

01

蘋果的「可口可樂時刻」

巴菲特最大的盲區就是科技股,當年IBM的虧損讓老巴買科技一度成為華爾街遠近聞名的笑話,又有誰希望傷疤被揭開呢?

當年,韋斯勒加入伯克希爾的前一年2011年,伯克希爾以美股170美元的平均價格購入6400萬股IBM,巴菲特第一次公開承認打破“不買科技”的原則(注:08年買比亞迪是李錄推薦芒格的緣故),買入邏輯依舊是那個熟悉的味道——“幫助IT部門更好地完成工作的公司是有持續性的。”

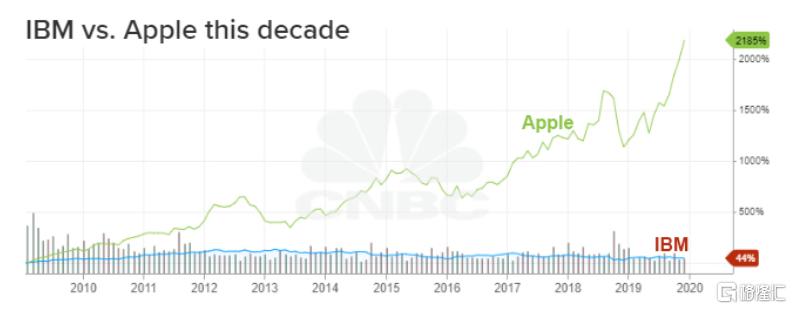

而事實上這也成為了巴菲特的一項重大失誤:當最終伯克希爾賣光之時,IBM遭遇了近六年的收入下降,股價跌至 140 美元左右。

巴菲特持有IBM的五年間,IBM被 S&P 500幹碎,The Motley Fool

做科技不順,外加年事已高,巴菲特不得不開始思考文章開頭提到的問題:伯克希爾若是沒有了自己,那該怎麼辦呀?

距離買入IBM五年之後,在購入蘋果股票的那一天,巴菲特的郵件裏,公開了這個問題的答案:“庫姆斯和韋斯勒都可以在沒有先諮詢我的情況下,做出投資決定[4]。”

但這並沒有成為媒體的焦點,直到現在中文網絡也找不到一篇對韋斯勒的詳細記載。

他們的關注點顯然是“靠!巴菲特居然又買了科技股!”,明知盧德主義者巴菲特不情願接受採訪,必然更加不會放過這個拷問股神的機會。只是沒想到,巴菲特把韋斯勒從幕後推上前台。

韋斯勒無疑是合適的人選,他在公司買入之前就已經跟蹤蘋果很久了,蘋果公司有10億台活躍的設備,“用户粘性”和“訂閲性質”讓他印象深刻。只是,2016年iPhone6s沒有引起果粉的熱情,銷量下滑,蘋果發生了自2003年以來第一次季度收入下滑。

可韋斯勒覺得蘋果的訂閲模式反倒可以保護它免受太多競爭,並可以長期保持較高的利潤率。這和已經拍死在沙灘上的諾基亞、黑莓和摩托羅拉並不一樣。

同樣,韋斯勒認為隨着互聯網的快速發展,APP創建了一個更具粘性的生態系統,擁有蘋果產品的人也會不斷購買下一代產品。韋斯勒説:“一旦適應這套生態系統,並將數千照片上傳雲端,你很可能就擺脱不了蘋果了 [5]。”

畢竟當時沉醉於刷INS的美國落後於我們直播時代一個身位,美股市場中的大多數人無法像韋斯勒一樣共情也可以理解。

事後看,巴菲特也對這位接班人充滿了信任。2021年8月,伯克希爾的蘋果持倉超過1200億美元,使公司對科技股的敞口已增至其投資組合的 44.5%,超過其他所有投資領域[6]。後來,這筆投資為伯克希爾賺了超過千億美元。

持倉並加倉蘋果股票顯然比IBM是更合適的選擇 ,CMBC

其實韋斯勒的投資決策影響的不單單是蘋果公司,還可以解釋許多伯克希爾看上去很不“巴菲特”的操作。

比如花費2.5 億美元打新雲軟件 Snowflake、對數字銀行 Nubank 的母公司進行了 5 億美元的一級投資,再比如對通用汽車的不斷加倉。這VC式投資、四個輪子的生意,用巴菲特的話來説:“這無疑是在買彩票”。

更匪夷所思的是在微軟收購前,伯克希爾精準入股《魔獸世界》的開發商動視暴雪,依照巴菲特和蓋茨的關係,被外界當成“內幕交易”好像也沒什麼毛病。

但在隨後紐約時報的採訪中,巴菲特直言動視暴雪的投資與自己無關,是兩位投資副手中的一位買入的。這樣的投資風格,是誰就不言而喻了。

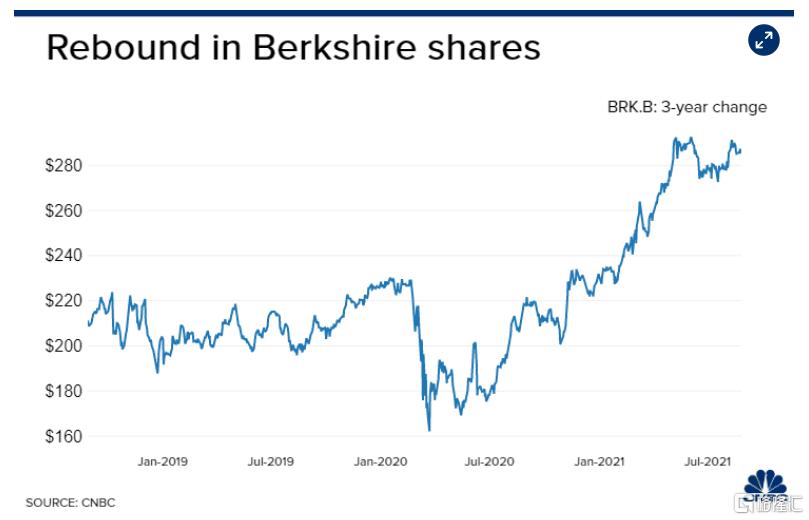

疫情之後一路騰飛的伯克希爾股價, CNBC

這麼一位會炒科技的“Baby巴菲特”,從來不在股東大會上拋頭露面,不過這筆投資無法令他繼續低調。因為他讓許多人回過神來,有的消費電子就是電子時代的「可口可樂」,也並非所有的科技股都 Dot-Com 泡沫風暴那樣不可持續。

因為韋斯勒,巴菲特在蘋果公司身上迎來了「可口可樂時刻」。

02

會面

拍下巴菲特午餐的中國人,分成了兩個極端:一類是段永平和趙丹陽這樣的大師,另一類是孫宇晨和朱曄這樣的大忽悠。

同樣是吃飯,有的放了股神的鴿子逃之夭夭,有的卻被股神挑選為接班人。而韋斯勒就是後者,他與巴菲特的邂逅就源於價值525萬美元的兩頓天價午餐。

韋斯勒拍下了2010、2011年兩次午餐,俠客島

韋斯勒生於1962年,在2010年高價競拍到和巴菲特共進午餐的機會時已經奔五,可見他對巴菲特的執着可能並非一朝一夕。早在1979 年時,韋斯勒在賓夕法尼亞大學沃頓商學院學習期間,就已經開始為哥大畢業的巴菲特的投資理念着迷。

“從那時起我留意任何與巴菲特有關的事情,並暗暗下了決心,我要見這個人。”韋斯勒在CNBC的採訪中回憶道。

韋斯勒明白,追星可是一項窮三代的生意。在贏得午餐拍賣之前,他勢必要做好財富自由準備。1999年,韋斯勒創辦 Peninsula Capital(半島資本),並在接下來的11年間,為客户創造了1236%的回報率,費後複合年回報超過22%[2]。

有了底氣的韋斯勒與巴菲特會面於曼哈頓49街和第3大道交界處的Smith & Wollensky 牛排館。兩人一見如故,酣暢淋漓地聊了四個小時,韋斯勒向巴菲特闡釋自己的投資心得:我的成功,無外乎是對您老投資理念的研習和應用[1]。

Smith & Wollensky 牛排館

第二次午餐地點轉移到了奧馬哈一家名為Picolo's 的牛排館,為了顯示這次交談比第一次更有價值,韋斯勒多花了100美元。二人又聊了四個小時,老巴小心翼翼地問韋斯勒:“有沒有一種可能,你來伯克希爾和我一起工作[3]?”老巴很希望韋斯勒能來,但知道半島基金也很賺錢,所以依靠工資肯定是打動不了的。

韋斯勒和往常一樣皺着眉頭,內心實則狂喜。他很快放棄了自己十年的基業,和家人商量後註銷了他的公司,火速在伯克希爾總部附近買了一套公寓,並定期自費乘坐伯克希爾子公司 NetJets 的航班飛往奧馬哈 [5]。

韋斯勒投奔老巴單純是為了情懷買單,他放棄了鉅額的税收減免大幅降薪。大多數對沖基金只需要交15%的資本利得税,而在伯克希爾將會按35%的頂格水平徵收,中間的差額並不是一個小數目。

與此同時,他再也享受不到“2%的管理費“以及“20%業績分成”這樣躺着把錢賺的好事,而是依據標普500指數為基準的超額收益來計算績效。打個比方,韋斯勒獲得10%的收益,標普只漲了5%,那麼他收穫的績效只有1%(注:5%的超額收益X20%的業績提成)。

當然這些肉眼可見的損失都無關緊要,換了新工作的韋斯勒為愛發電説道:“當你有足夠的錢過上你想要的生活時,金錢和税收遠沒有‘你想和誰工作’一樣重要[10]。”

伯克希爾的股票如今50萬美元一股,仍然不拆股。早在1995年,巴菲特就解釋過——“我們希望儘可能吸引那些以投資為導向而且有長遠眼光的股東。如果伯克希爾拆分股票並降低價格,我們將不再擁有目標一致的股東。”

而在選接班人的時候,巴菲特顯然是更進一步地把這種「倉廩實而知禮節,衣食足而知榮辱」的東方哲學運用到了極致。

03

復刻

韋斯勒的辦公室位於弗吉尼亞州夏洛特維爾,這是一座擁有43000人的小城,和奧馬哈一樣遠離華爾街的喧囂。走出辦公室便是古色古香的街區,開滿了藝術品商店和小餐館。韋斯勒中午通常會在鄉村商店點一份沙拉,這簡單的生活就如巴菲特開着老款凱迪拉克在得來速等候麥當勞一樣低調平常。

韋斯勒皺着眉頭站在夏洛特維爾辦公室前.WSJ

韋斯勒和巴菲特秉性的相同,滲透到了生活的一點一滴。

和自己的老闆一樣,韋斯勒的一天也是從閲讀五份報紙開始。他會將自己95%的時間用於閲讀,每天早上助手都會為他打印 500 到 700 頁的閲讀材料[14]。牀單堆在他的桌子上,下面是舊酒箱,裏面存放着更多的文件。也可以這麼理解,韋斯勒就是一本兩條腿的書。

“伯克希爾公司訂閲了很多報紙,我們的組合裏也有很多報紙,我一直對他們的在線業務很着迷,因為他們都在想方設法以更好的形式呈現內容。”韋斯勒如是説。

和巴菲特一樣,相比消費快樂的短暫流逝,韋斯勒更享受“滾雪球”帶來的延時快感。

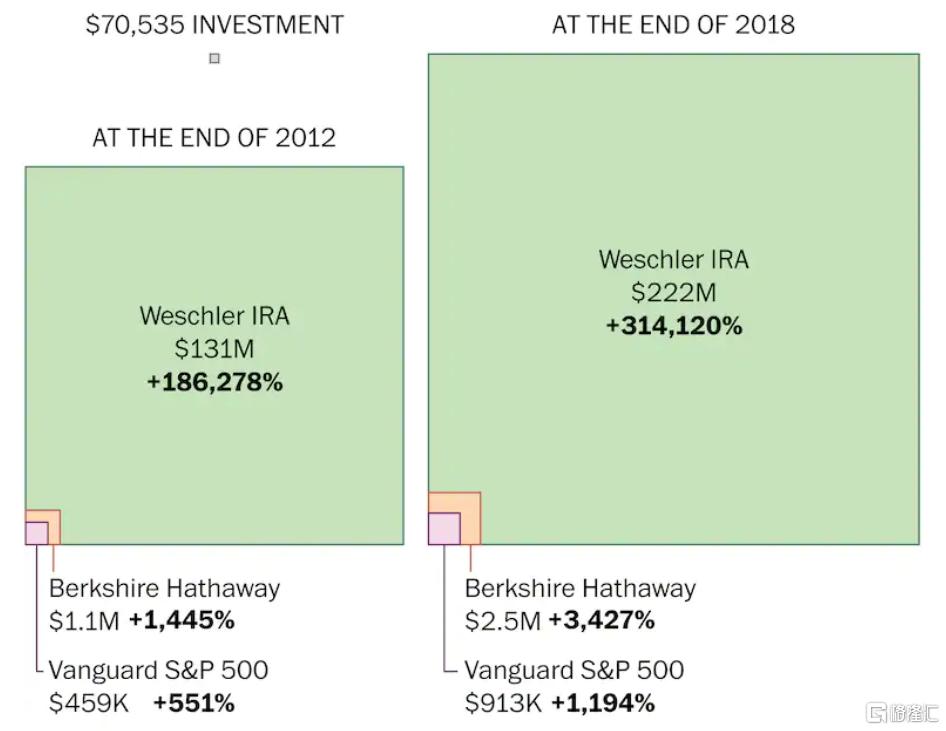

韋斯勒有一個神祕的個人IRA賬户,在29年時間裏,他將退休金從7萬美元做到了2.64億美元,增長超過3000倍。只是,這個人理財之路也並非一帆風順,1990年時他眼睜睜看着持有的 Continental Health Affiliates 股票和 Intelogic Trace 債券下跌了 67% 和 55%,賬户資產直接蒸發52%。回想起那段往事,韋斯勒還是歷歷在目:

“沒人會知道你自己的賬户有多少,但數字擺在那裏,那會是讓你去用存款投資的動力。我個人的投資信條之一就是,不要損失本金[5]。”

韋斯勒的IRA賬户吊打標普500 , Propublica/ Washington Post

這和巴菲特那兩條投資原則如出一轍:第一條,不要賠錢;第二條,請永遠記住第一條[9]。

韋斯勒和巴菲特的生活沒有什麼特別之處。每天跳着踢踏舞去上班,早上從五份報紙開始,晚上把錢存起來安心入睡。既沒有華爾街的紙醉金迷、也沒有拉斯維加斯的香車美女。他們只是找到了一份你不需要錢,也願意去做的工作。

04

尾聲:穿越時間的邊界

伯克希爾從1965年位於羅丹的一家瀕臨破產的紡織廠,如今成長為市值7600億美元的金融帝國,期間市值累計回報高達3.6萬倍。人們很難相信,位於總部的員工只有包含韋斯勒的25人,且大多數都是女性。

人們同樣也無法相信,巴菲特能不斷突破管理規模的天花板,業績一年比一年好。很多投資人到古稀之年就停滯不前了,而沃倫一直在進步。年初全球股市覆巢,世界前九大富豪財富快速縮水,隨着伯克希爾股價不斷新高,只有巴菲特實現了正增長。

沒有什麼能阻擋巴菲特,除了生命餘下的時間。巴菲特無法像馬斯克搞腦機接口傳承記憶那麼科幻,只能找到一個和自己幾乎一樣的人,只能找到一個足夠信賴到能當作女婿的人,來幫助伯克希爾突破規模的邊界後,再突破時間的邊界。

沒有人敢想象沒有巴菲特的伯克希爾是什麼樣子,包括查理芒格。“天啊,讓我和沃倫·巴菲特相處40年之後,怎麼能給我一個比他差的混蛋呢?[8]”

很顯然,韋斯勒不是混蛋。

More Content