本文來自格隆匯專欄:中金研究,作者: 李赫民 劉剛 王漢鋒

年初以來美股表現疲弱,緊縮擔憂、俄烏局勢、通脹壓力輪番壓制市場表現。目前美聯儲在3月FOMC會議上已經開啟加息,期待估值再度擴張已不現實,因此盈利就將成為美股“最後的防禦”。但通脹壓力尚未緩解、需求邊際回落下,盈利能否抵住壓力是關鍵。就此,我們結合已披露完畢的美股四季度業績,針對市場較為關心的成本端壓力、資本開支、增長前景做出梳理分析。

增長趨勢:同比增速回落但仍超預期;科技能源及醫藥是主要貢獻

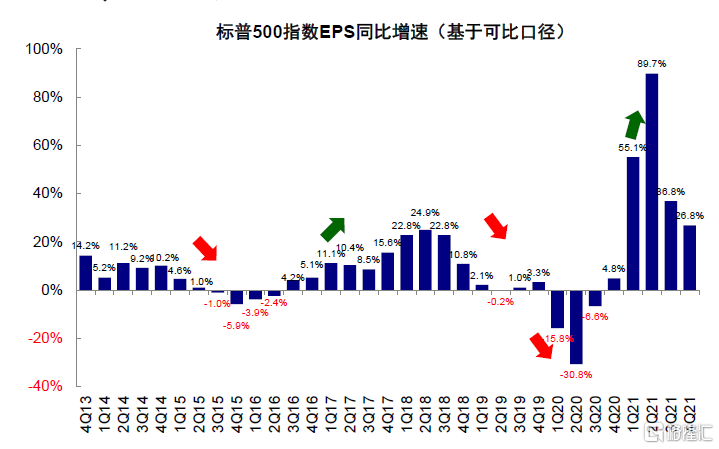

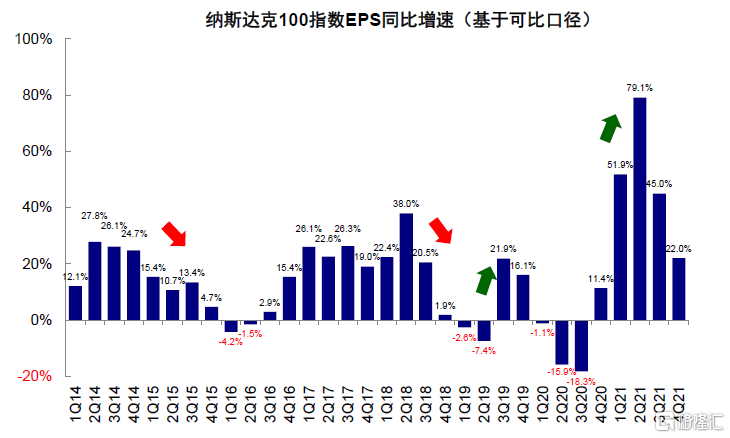

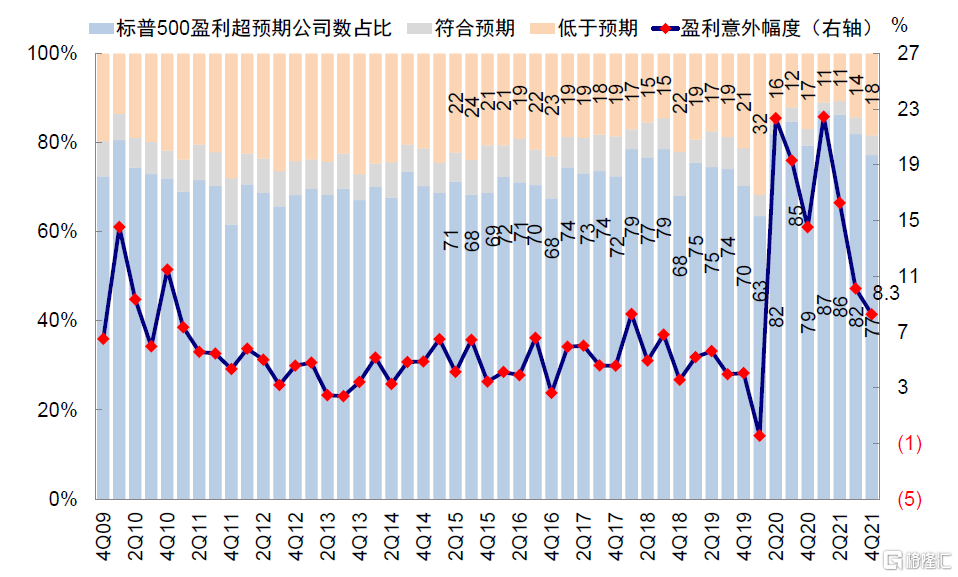

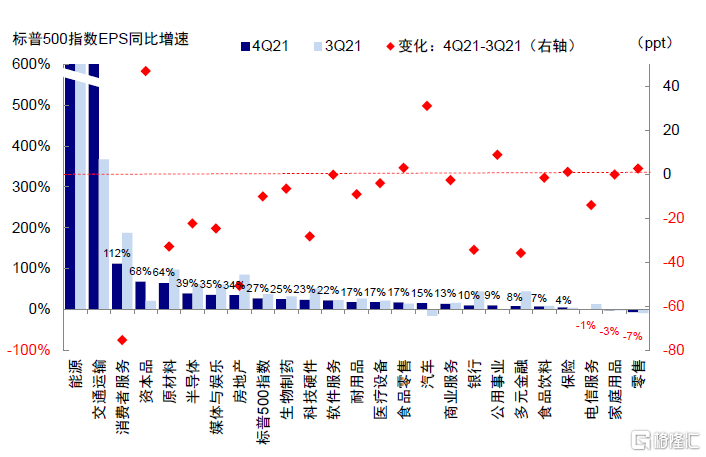

基數和疫情下四季度盈利增速回落,但整體仍超預期。可比口徑下,標普500四季度EPS同比增速26.8%,較三季度36.8%回落。類似的,納斯達克100指數四季度EPS同比增速為22 %(vs. 三季度的45%)。考慮到基數和四季度Omicron疫情爆發等因素,增速回落也基本在意料之內。不過,整體增長水平依然好於業績期開始前市場~23%的預期,超預期公司數佔比仍有77%。

圖表:可比口徑下,四季度標普500指數EPS同比增長26.8%,較三季度的36.8%回落

資料來源:Bloomberg,中金公司研究部

圖表:納斯達克100指數四季度EPS同比增長22.0%,較二季度同樣回落

資料來源:Bloomberg,中金公司研究部

圖表:四季度標普500指數盈利超預期幅度較上季度略有回落,但超預期公司數佔比仍達77%

資料來源:Factset,中金公司研究部

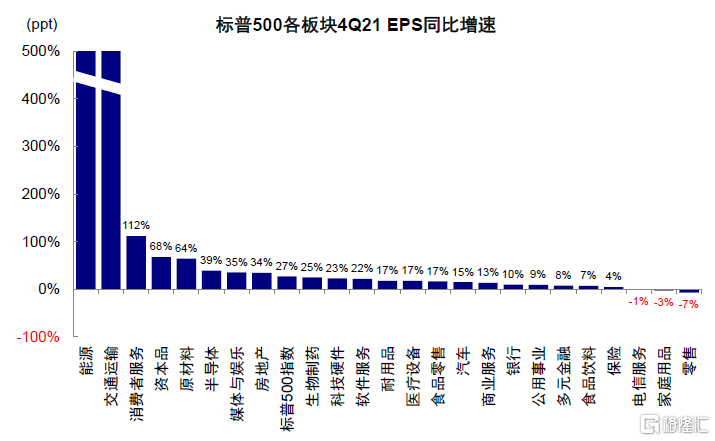

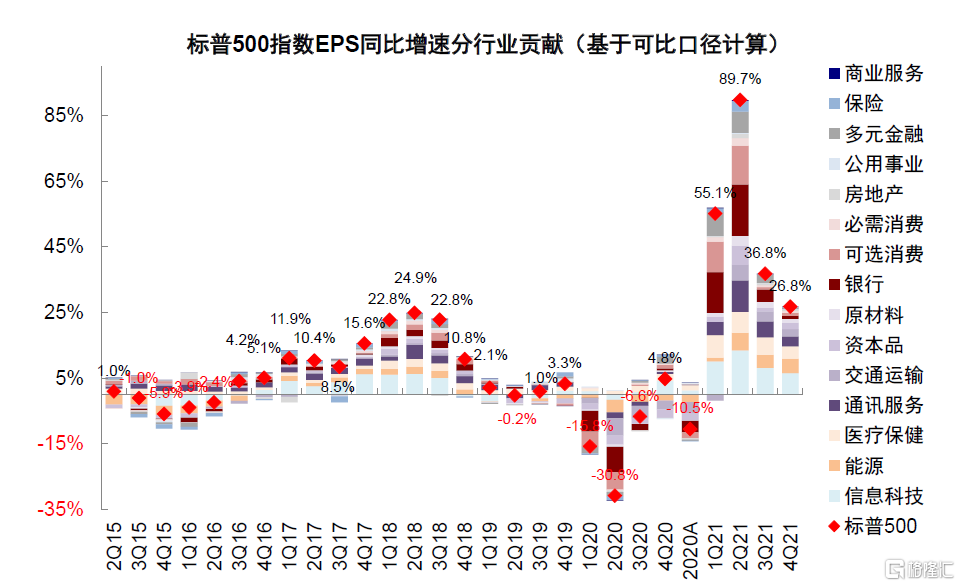

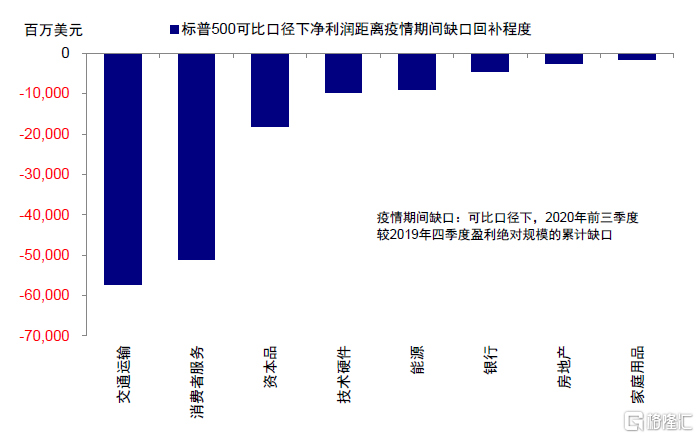

科技能源及醫藥是主要貢獻;多元金融、銀行等落後。受低基數和漲價驅動,能源、交通運輸、消費者服務板塊EPS同比增速超過100%,資本品及原材料增速也高達60%。與此同時,半導體、媒體與娛樂、生物製藥及科技硬件依然維持20%~40%的穩健增長。從貢獻程度看,信息科技(6.6ppt)、能源(4.4ppt)、醫療保健(3.7ppt)、通訊服務(3.1ppt)、交通運輸(2.2ppt)是四季度主要增長貢獻。相比三季度,多元金融、銀行、半導體及原材料回落較為明顯。整體來看,2021年三季度美股就已經修復了疫情衝擊下的“缺口”,目前僅剩交通運輸、消費服務、資本品、技術硬件、能源、銀行、房地產及家庭用品這8個板塊仍未完全填平。

圖表:四季度能源、交通運輸、消費者服務受低基數影響盈利同比依然大幅領先,資本品、原材料等同樣強勁,但零售、家庭用品、電信服務相對落後

資料來源:Bloomberg,中金公司研究部

圖表:相比三季度,能源、交通運輸、資本品盈利加速;消費者服務、房地產、多元金融、銀行等增速回落

資料來源:Bloomberg,中金公司研究部

圖表:四季度標普500指數26.8%的EPS同比增速中,信息科技、能源、醫療保健、通訊服務及交通運輸貢獻6.6、4.4、3.7、3.1、 2.2ppt

資料來源:Bloomberg,中金公司研究部

圖表:2021年三季度美股已完全修復2020年前三季度受疫情衝擊留下的“缺口”

資料來源:Bloomberg,中金公司研究部

圖表:但交通運輸、消費者服務、資本品、技術硬件、能源等8個板塊仍未完全填平“缺口”

資料來源:Bloomberg,中金公司研究部

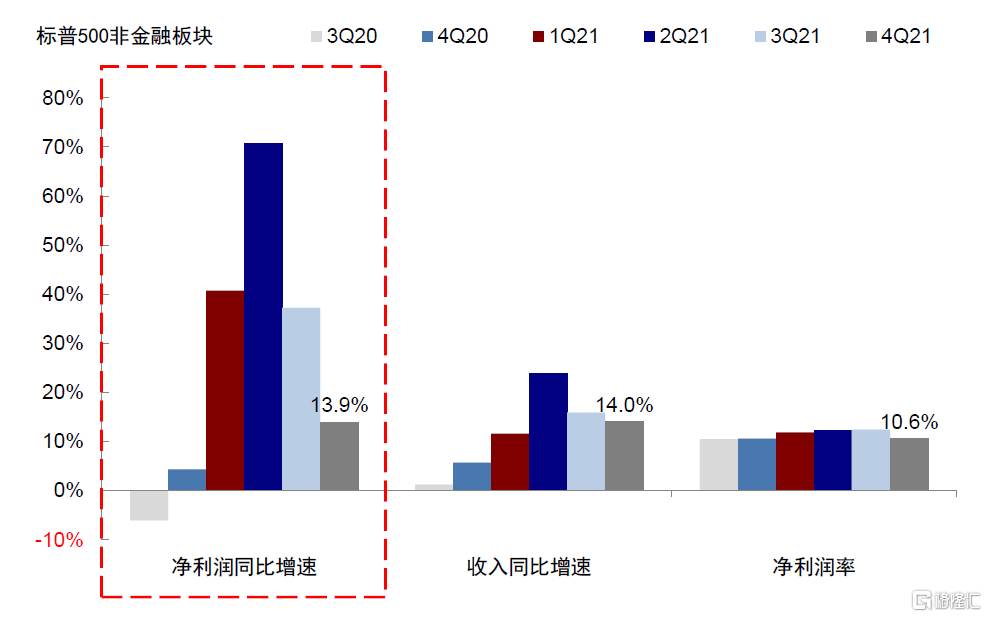

成本分析:利潤率回落疊加收入趨緩是盈利下滑主因;不過油價外成本壓力有所趨緩

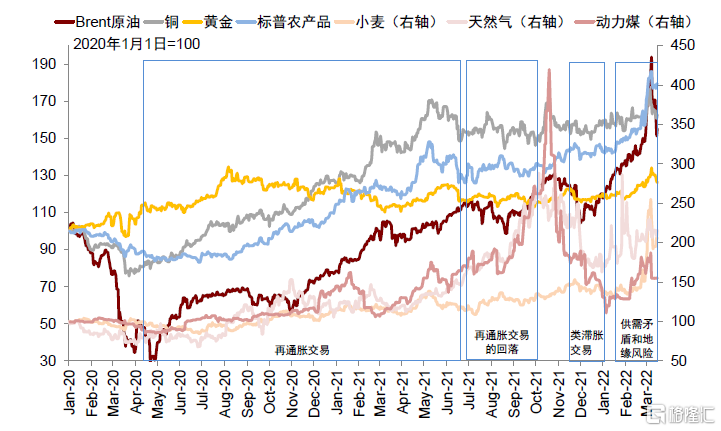

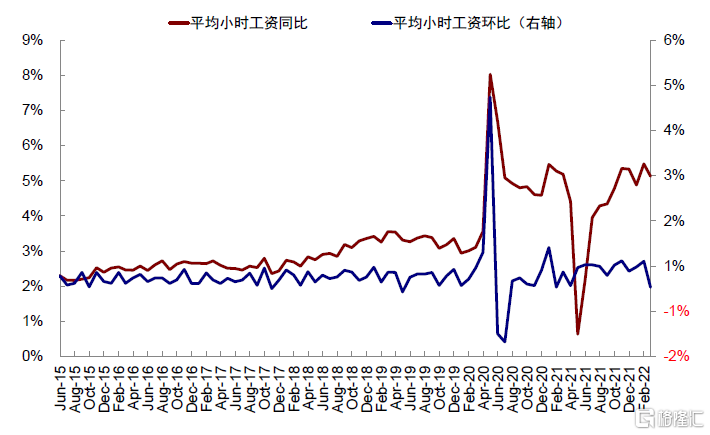

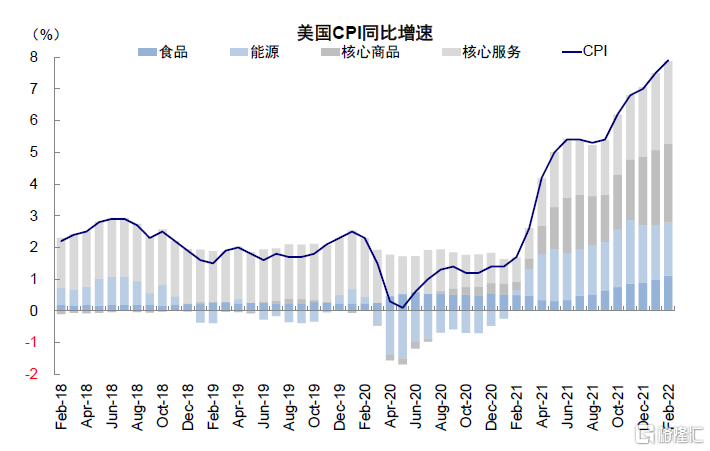

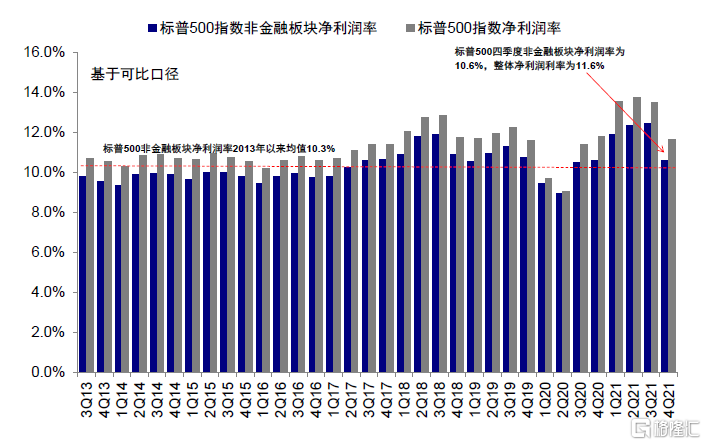

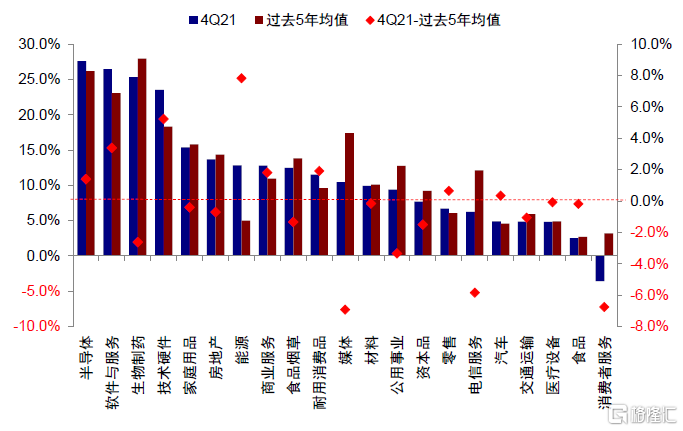

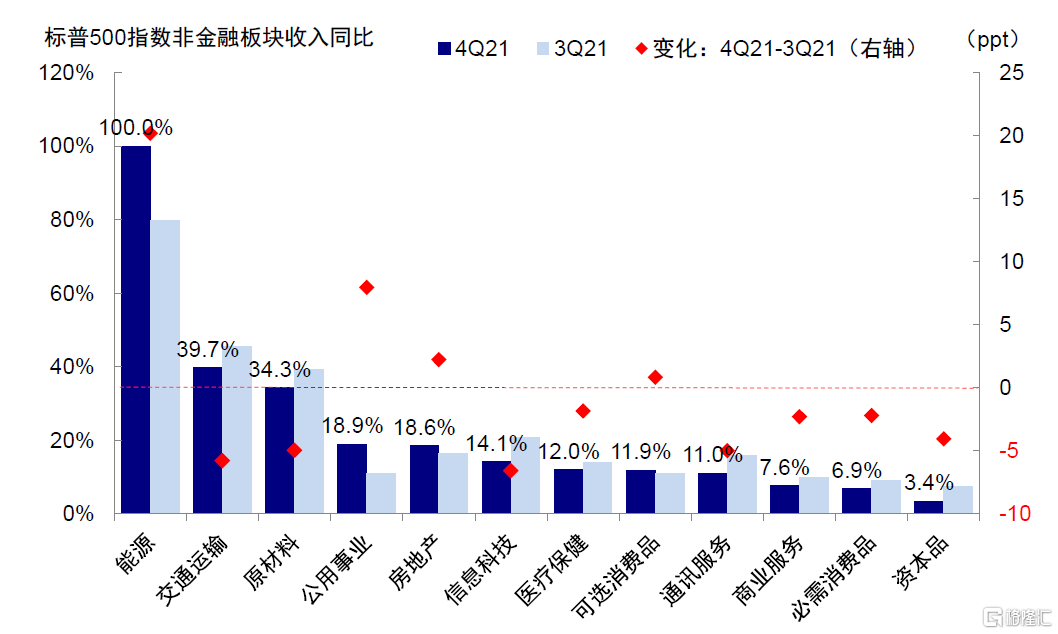

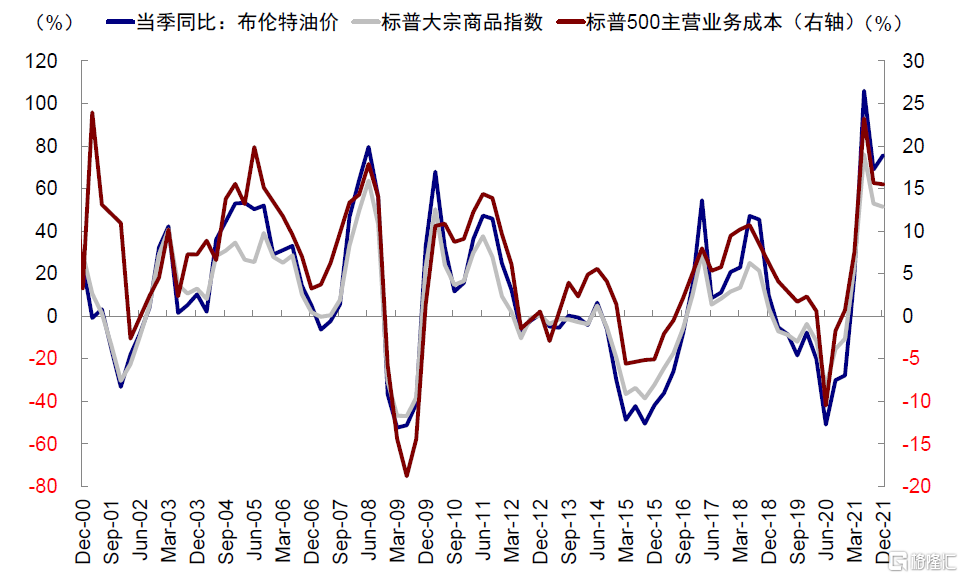

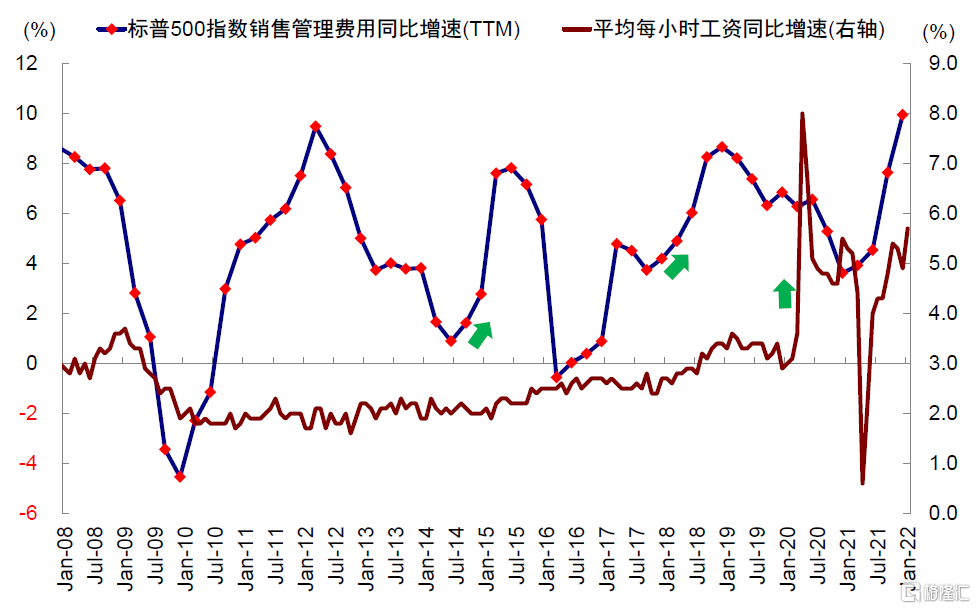

四季度以來,Omicron疫情爆發對供應鏈造成了新一輪衝擊,同時國際油價走高(2021年9月底79美元/桶 vs. 2022年月3月中逼近140美元/桶)、工資增速處於高位(2021年9月同比4.8% vs. 1月底5.5%,2月降至5.1%),都使得美國通脹持續走高(CPI同比從9月底的5.4%一路走高至2022年2月的7.9%)。這一背景下,我們看到微觀層面的企業成本和費用也有所抬升,雖然12個月靜態口徑下財務成本同比降至3.2%,但銷售管理費用同比升至10%、主營業務成本抬升至11%,這使得四季度非金融板塊淨利潤率從三季度12.4%高點降至10.6%。分板塊看,半導體、軟件服務與服務、生物製藥、技術硬件淨利潤率仍維持高位,媒體、消費者服務、電信服務、公用事業回落明顯,但能源、技術硬件、軟件與服務等板塊淨利潤率抬升顯著。除了成本端外,四季度標普500非金融板塊收入同比增長14%,較三季度的15.9%回落。相比三季度,能源、公用事業、房地產及可選消費收入同比抬升,但信息科技、交通運輸、原材料等回落明顯。

圖表:四季度以來國際油價持續走高,從2021年9月底79美元/桶 到2022年月3月中逼近140美元/桶

資料來源:Bloomberg,中金公司研究部

圖表:四季度以來工資增速處於高位,時薪同比從2021年9月底的4.8%抬升至1月底5.5%,2月才降至5.1%

資料來源:Bloomberg,中金公司研究部

圖表:四季度以來通脹持續走高,CPI同比從2021年9月底的5.4%持續升至2022年2月的7.9%

資料來源:Bloomberg,中金公司研究部

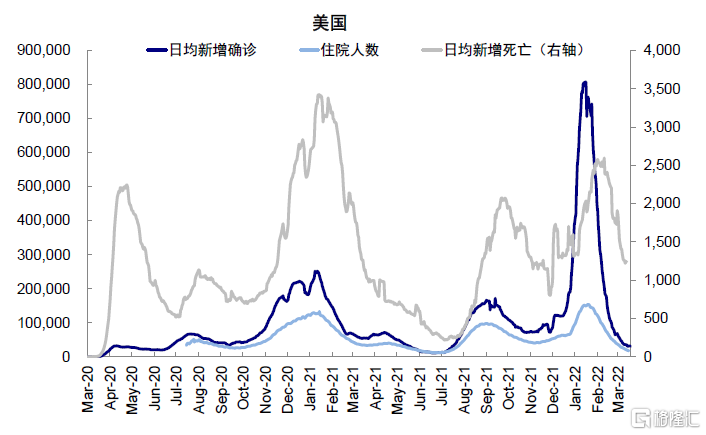

圖表:受Omicron變異病毒影響,美國疫情2021年11月快速升温,但今年1月以來快速回落

資料來源:Ourworldindata,中金公司研究部

圖表:可比口徑下,標普500四季度非金融淨利潤率回落至10.6%,降幅較為明顯

資料來源:Bloomberg,中金公司研究部

圖表:半導體、軟件服務等四季度淨利潤率維持高位,媒體、消費者服務、電信服務、公用事業回落明顯

資料來源:Factset,中金公司研究部

圖表:四季度標普500非金融收入較三季度微降,但淨利潤率回落明顯,從12.4%降至10.6%

資料來源:Bloomberg,中金公司研究部

圖表:相比三季度,能源、公用事業、房地產及可選消費收入同比抬升,信息科技、交通運輸、原材料等回落最為明顯

資料來源:Bloomberg,中金公司研究部

圖表:四季度標普500主營業務成本同比增速較三季度基本維持不變,與油價和大宗商品走勢一致

資料來源:Bloomberg,Factset,中金公司研究部

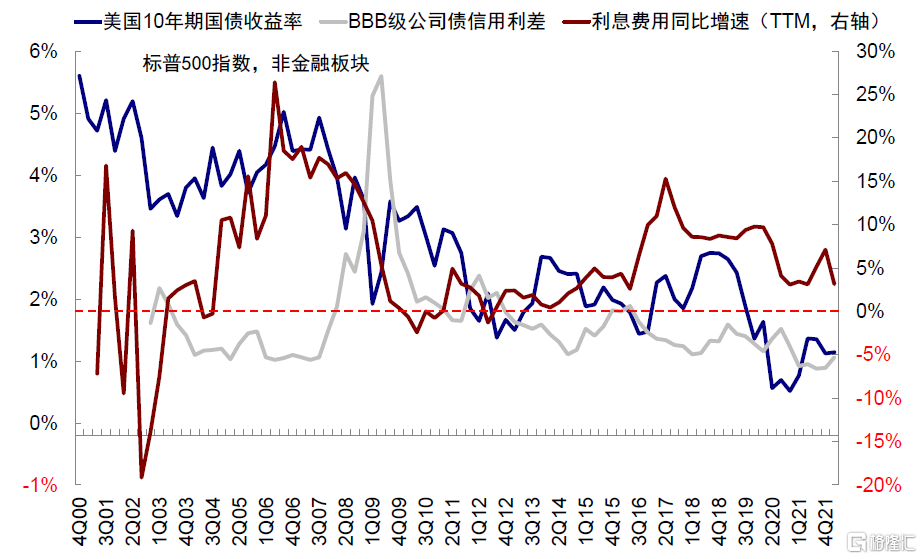

圖表:標普500非金融利息費用同比較三季度回落

資料來源:Bloomberg,Factset,中金公司研究部

圖表:從過去12個月口徑來看,四季度標普500銷售管理費用同比繼續抬升至10.0%

資料來源:Bloomberg,Factset,中金公司研究部

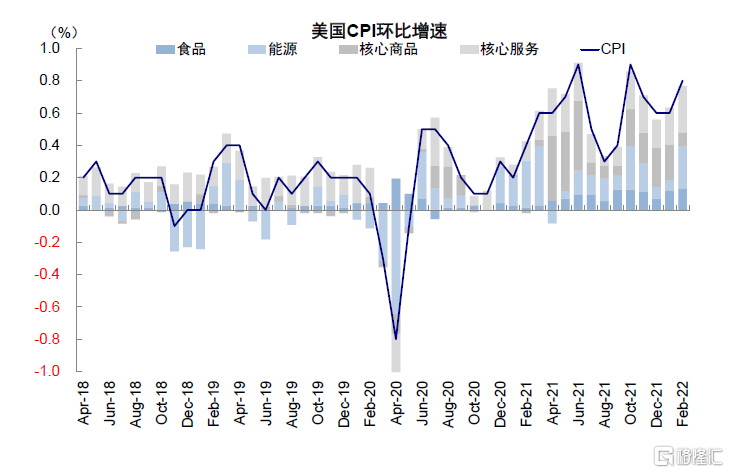

不難看出,利潤率回落疊加收入增速趨緩是四季度業績下滑的主要原因。往前看,在整體需求趨緩的大背景下,成本的壓力依然是盈利前景的主要矛盾,尤其是近期俄烏局勢進一步擾亂供給推高油價的背景下。不過,也不能因此就一概而論,需要看到當前利潤率水平依然高於歷史平均(標普500指數非金融2013年以來淨利潤率均值10.3%),同時扣除掉油價影響的美國核心商品通脹環比(2月環比回落)、薪資增速(2月環比零增長)、供應鏈和疫情都已經改善,故存在部分壓力緩和空間。

圖表:當前油價已經從高位回落,且扣除掉油價影響的核心商品通脹環比2月已經回落

資料來源:Bloomberg,中金公司研究部

圖表:2月時薪環比增速0.0%,與1月持平

資料來源:Bloomberg,中金公司研究部

增長與資產質量:槓桿回落、在手現金依然充足;零售端補庫迅速,資本開支趨緩

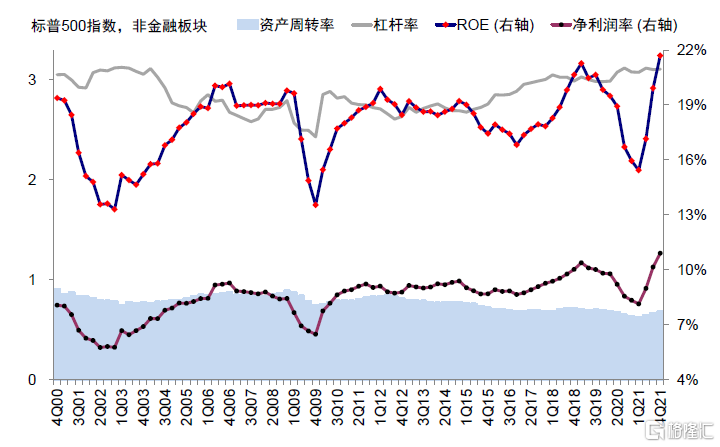

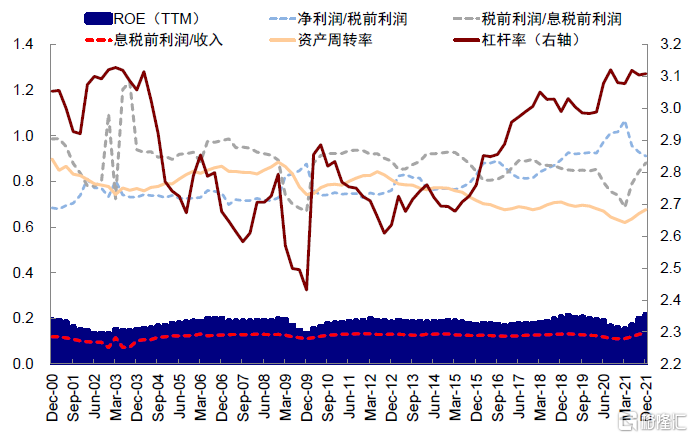

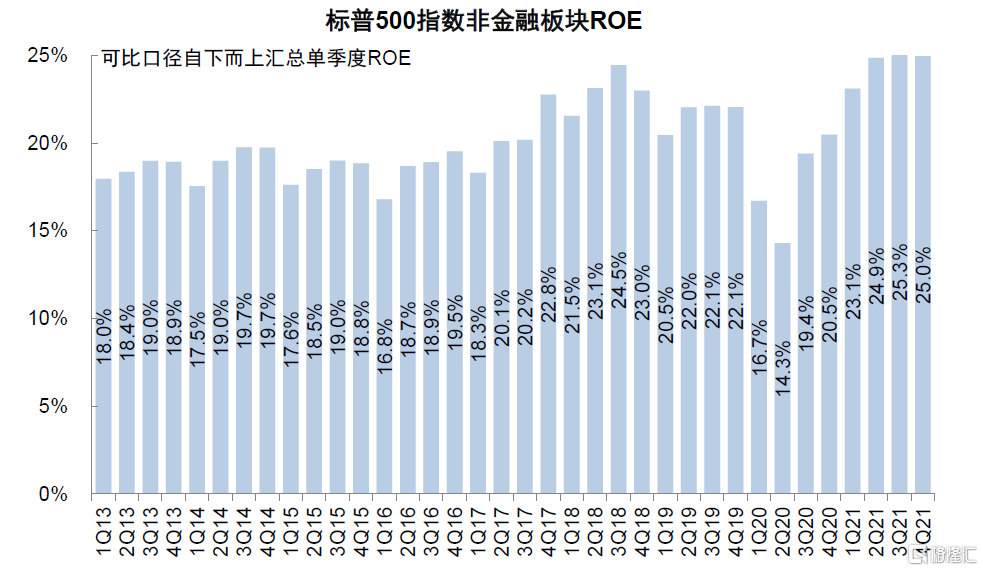

利潤率拖累四季度ROE水平回落。過去12個月滾動口徑下,四季度標普500非金融企業ROE從三季度的19.9%繼續抬升至四季度的21.7%,淨利潤率的進一步攀升是ROE抬升的主要貢獻;進一步拆解來看,税負抬升、利息費用負擔下降、資產週轉率抬升。不過從單季度變化看,受利潤率回落影響,四季度標普500非金融企業ROE從三季度25.3%降至25.0%。

圖表:過去12個月口徑看,淨利潤率是標普500非金融ROE抬升的主要貢獻;但近期趨勢應該已經逆轉

資料來源:Factset,中金公司研究部

圖表:進一步拆看,税負抬升,利息費用負擔下降,資產週轉率抬升

資料來源:Factset,中金公司研究部

圖表:從單季度角度來看,可比口徑下,四季度標普500非金融企業的ROE水平從三季度的25.3%微降至25.0%

資料來源:Bloomberg,中金公司研究部

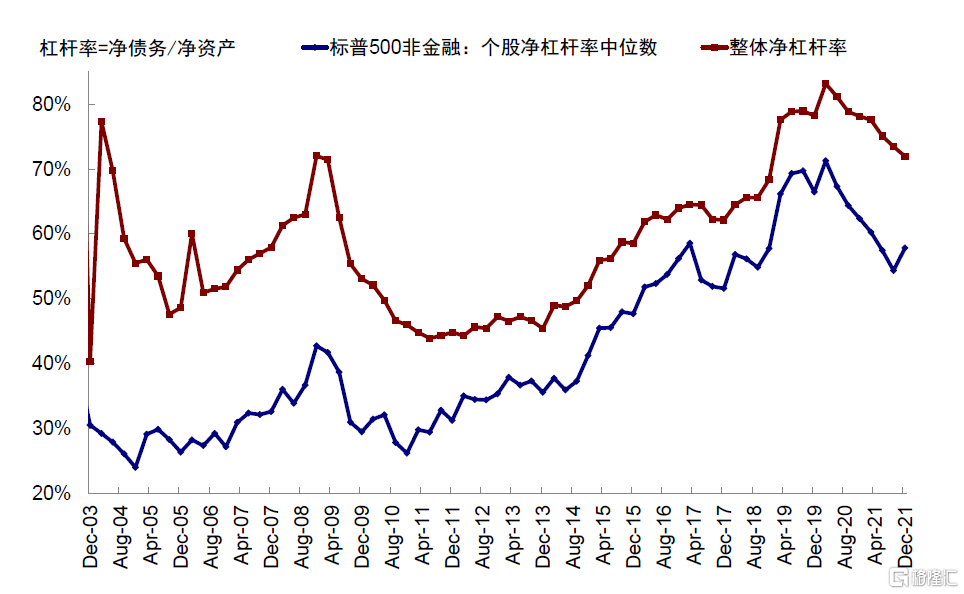

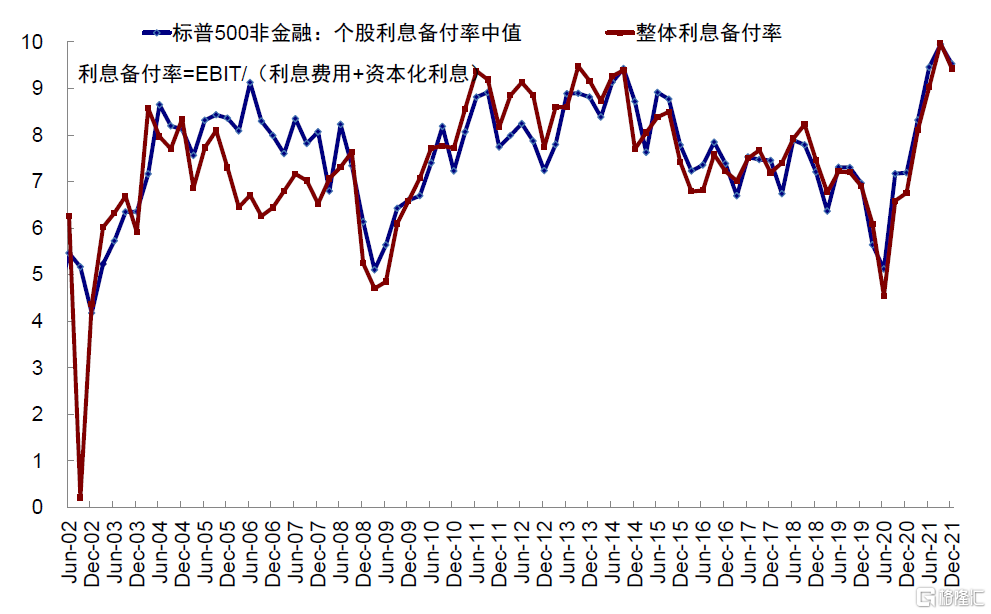

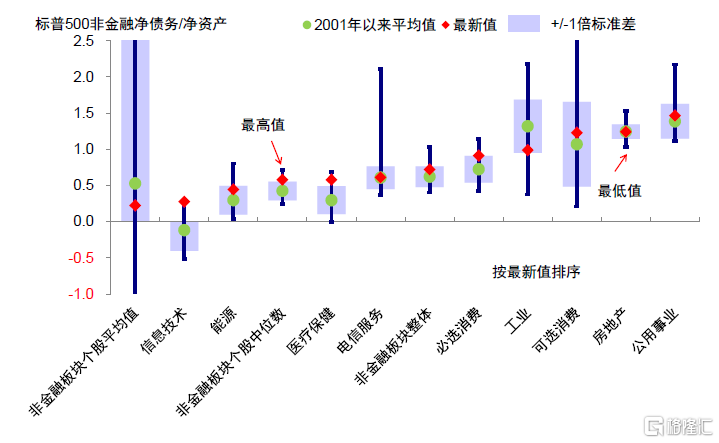

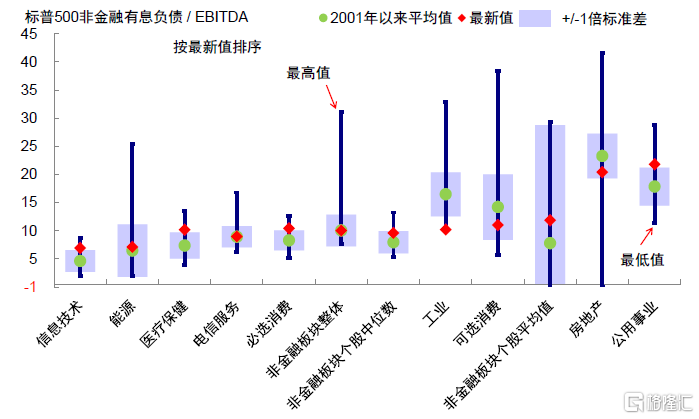

財務槓桿回落,但償付能力微降。四季度標普500非金融整體淨槓桿率(淨債務/淨資產)從三季度的73%降至72%,繼續改善,但非金融企業整體利息備付率從三季度的9.97微降至9.42。分行業看,公用事業、房地產、可選消費淨槓桿率偏高,信息技術、能源等相對偏低,有息負債/EBITDA亦是如此。

圖表:四季度標普500分金融個股淨槓桿率中位數從三季度的54%抬升至58%;整體淨槓桿率從上季度的73%降至72%

資料來源:Factset,中金公司研究部

圖表:四季度非金融企業整體利息備付率從三季度的9.97降至9.42,個股利息備付率中值從9.95降至9.53

資料來源:Factset,中金公司研究部

圖表:截至2021年四季度,公用事業、房地產、可選消費淨槓桿率相對偏高,信息技術、能源等相對偏低

資料來源:Factset,中金公司研究部

圖表:截至2021年四季度,公用事業、房地產有息負債/EBITDA相對偏高,信息技術、能源等相對偏低

資料來源:Factset,中金公司研究部

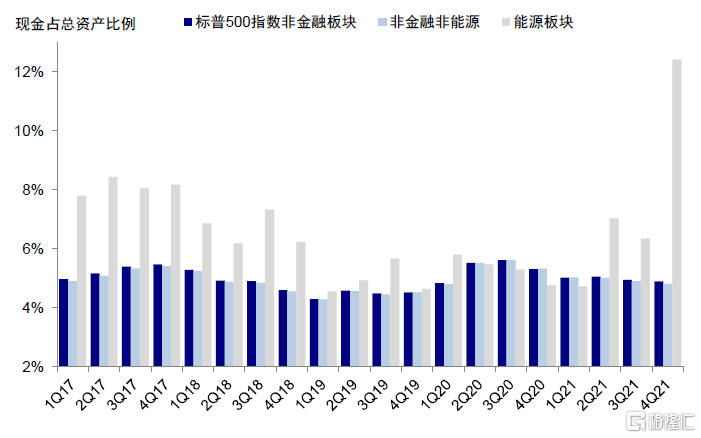

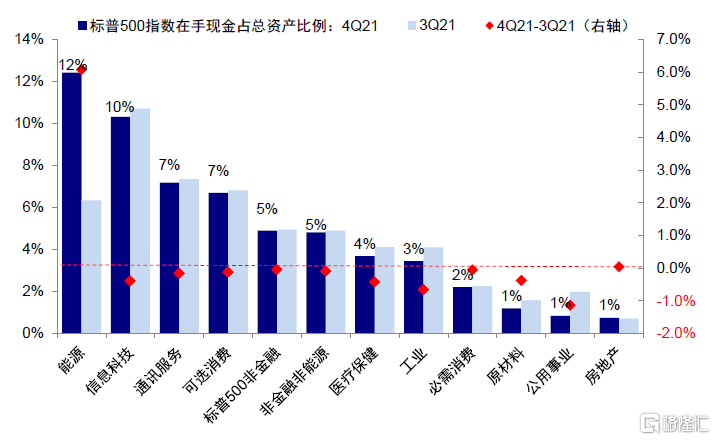

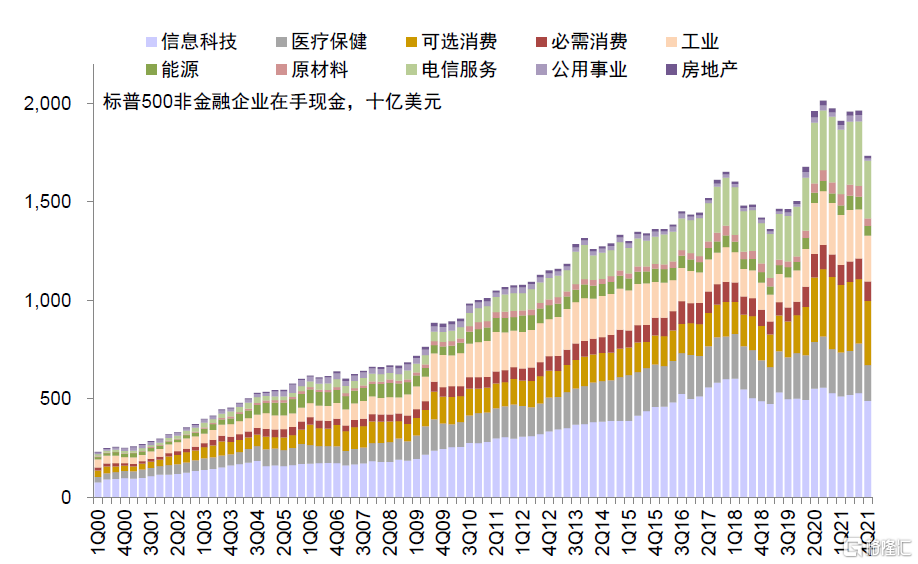

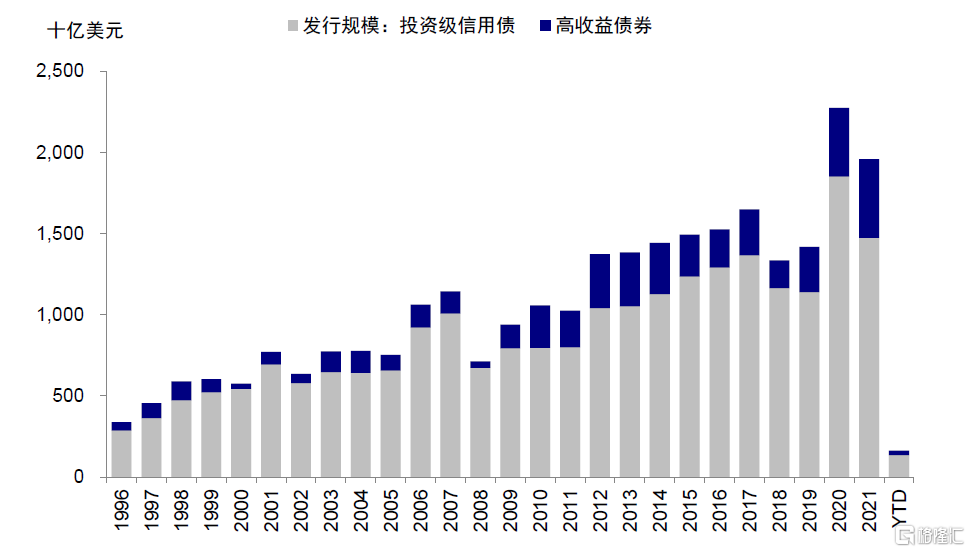

在手現金回落、發債規模放緩。四季度標普500非金融板塊在手現金佔總資產比例4.9%,基本持平於三季度。能源板塊抬升明顯,從三季度的6.3%抬升至四季度12.4%;信息科技、通訊服務、可選消費較三季度略有回落,但仍達7%~10%。絕對規模看,四季度標普500非金融在手現金降至1.95萬億美元,其中信息科技、可選消費、通訊服務佔比最高。與此同時,2021年四季度美國企業信用債發行規模3047億美元,略低於三季度的3292億美元。

圖表:四季度標普500非金融及非金融非能源板塊在手現金佔總資產比例略有回落,但能源板塊抬升明顯

資料來源:Factset,中金公司研究部

圖表:四季度能源、信息科技、通訊服務、可選消費在手現金佔總資產比例最高,但僅能源板塊較三季度抬升

資料來源:Factset,中金公司研究部

圖表:四季度非金融板塊在手現金降至1.95萬億美元,其中信息科技佔28.3%、可選消費18.8%、通訊服務16.9%,公用事業和房地產佔比最低

資料來源:Factset,中金公司研究部

圖表:2021年四季度企業信用債發行規模3047億美元,低於三季度的3292億美元(YTD截止2022年1月末)

資料來源:SIFMA,中金公司研究部

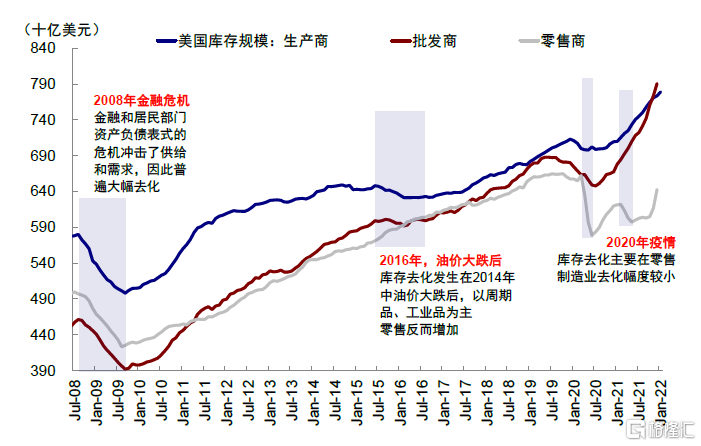

零售庫存快速回補,未來或逐步進入主動去庫存階段。零售端庫存自2021年四季度以來快速回補,相比之下,批發商和生產商庫存則更為充足,甚至處於高位,部分體現渠道的不暢和生產端開工的時滯。零售端庫銷比自2021年四季度以來同樣快速回補也驗證了這一結論。往後看,我們預計渠道緩解進一步將推動終端庫存回補、同時產能利用率修復消化生產商庫存。如果後續沒有新的增長動力(如資本開支),將逐步進入主動去庫存階段。

圖表:終端消費品庫存自去年4季度以來快速回補,相比之下批發商和生產商庫存則更為充足

資料來源:Bloomberg,中金公司研究部

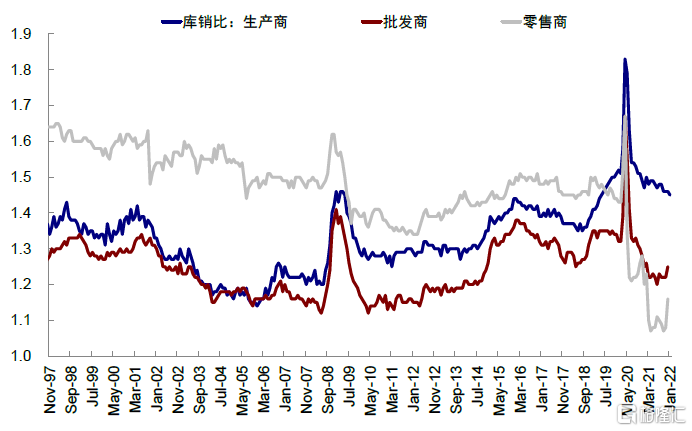

圖表:零售端庫銷比4季度以來同樣快速回補,這也從側面印證了供應矛盾邊際緩解

資料來源:Bloomberg,中金公司研究部

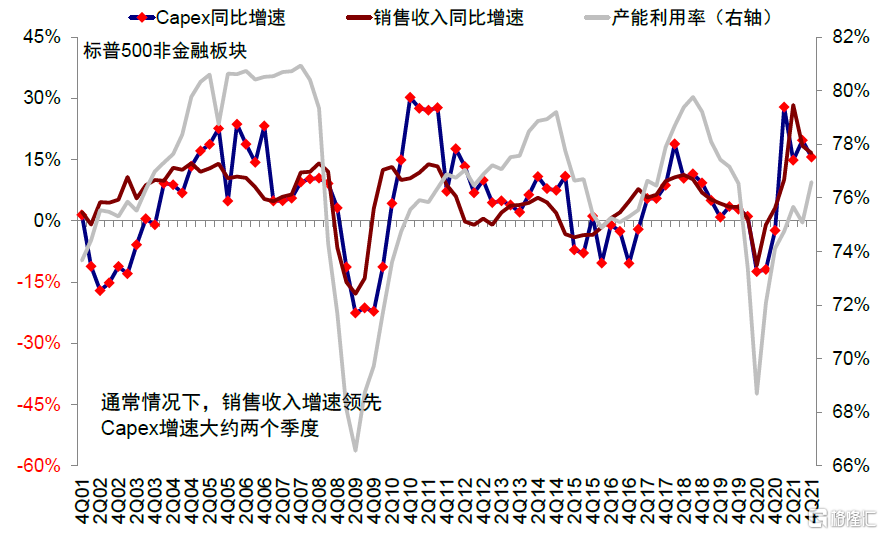

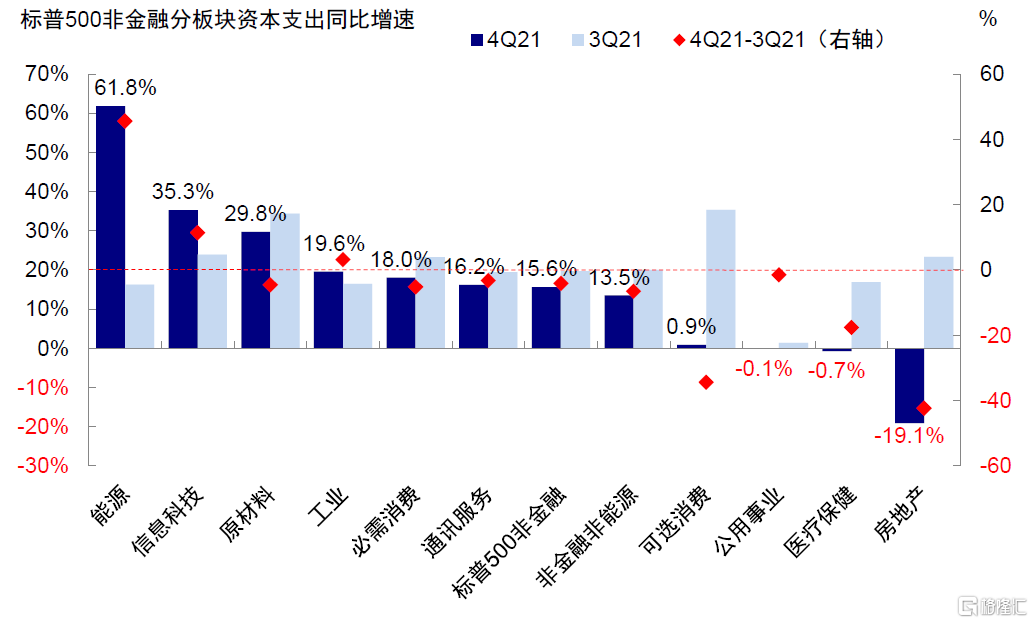

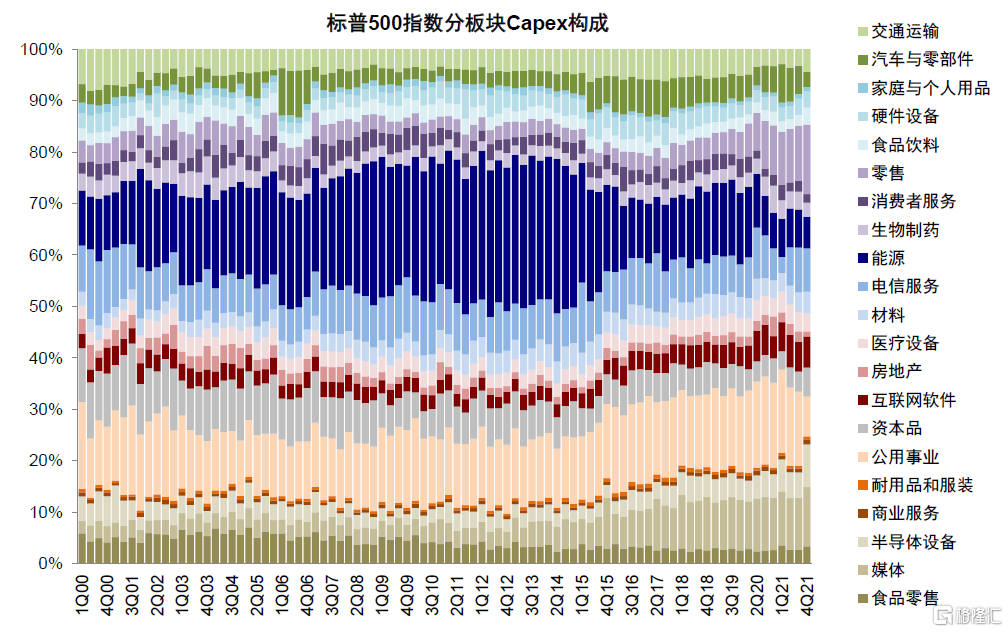

資本開支規模及增速較三季度均有所回落。四季度標普500非金融Capex同比增速較三季度回落至15.6%(三季度19.7%)。分板塊看,企業在手現金充裕的板塊Capex同比增速較三季度抬升顯著,如能源和信息科技,但房地產、可選消費、醫療保健回落明顯。絕對規模看,四季度Capex較三季度略有回落,四季度非金融板塊1738億美元的Capex中,零售、媒體、電信服務、半導體、公用事業合計佔比約50%(《資本開支週期走到哪了?海外資產配置之投資週期(3)》)。

圖表:四季度美股非金融板塊Capex同比較三季度回落至15.6%(三季度為19.7%)

資料來源:Factset,中金公司研究部

圖表:相比三季度,四季度能源、信息技術Capex同比抬升顯著,房地產、可選消費、醫療保健回落明顯

資料來源:Factset,中金公司研究部

圖表:分板塊看,零售、媒體、電信服務、半導體、公用事業合計佔比約50%

資料來源:Factset,中金公司研究部

前景展望:盈利趨緩是大方向,但談衰退尚早;上行風險來自資本開支,下行風險為通脹和緊縮加速

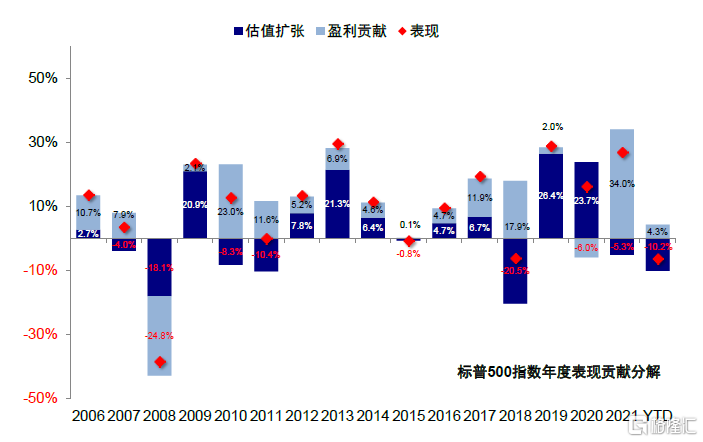

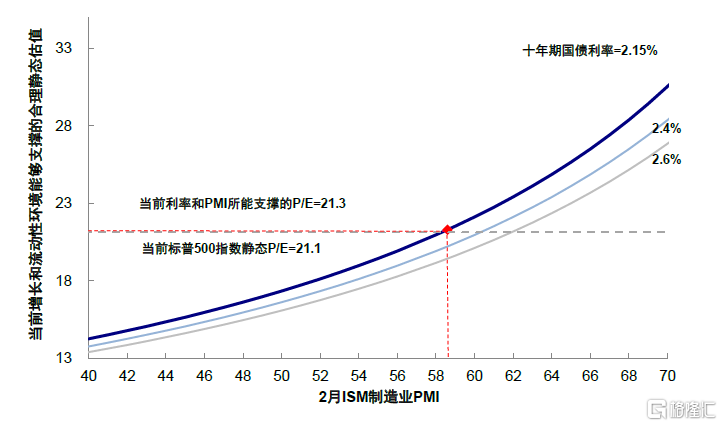

估值大概率繼續收縮,盈利是美股當前的主要依靠。年初以來美股回調均由估值收縮所致(標普500指數年初以來下跌6.4%,估值收縮10.2%,盈利貢獻4.3%;疫情以來,2019年底至今,標普500指數上漲38.1%,其中估值擴張5.2%,盈利貢獻31.3%)。當前標普500指數動態估值為19.2倍,處於1990年以來82.4%分位數,且基本位於2020年3月疫情爆發前水平;靜態P/E(21.1倍)基本位於增長條件(2月ISM製造業PMI 58.6)和流動性(當前10年美債利率 2.15%)能夠支撐的合理水平(~21.3倍),但在當前美聯儲已經加息並將於5月啟動縮表的背景下,估值大概率維持收縮態勢。因此,盈利的好壞或將是美股走勢的關鍵。單純貨幣政策但並非判斷市場走向的關鍵,尤其是在加息和收緊初期,更關鍵的是一個清晰而穩定的路徑(《3月FOMC:加息落地,縮表明確》)。

圖表:年初以來,標普500指數下跌6.4%,其中估值拖累10.2%,盈利貢獻4.3%(數據截止2022年3月18日)

資料來源:Bloomberg,中金公司研究部

圖表:當前標普500指數動態估值為19.2倍,處於1990年以來82.4%分位數,且基本位於2020年3月疫情爆發前水平

資料來源:Bloomberg,中金公司研究部

圖表:當前標普500指數靜態P/E(21.1倍)基本位於增長條件和流動性能夠支撐的合理水平(~21.3倍)

資料來源:Bloomberg,Factset,中金公司研究部

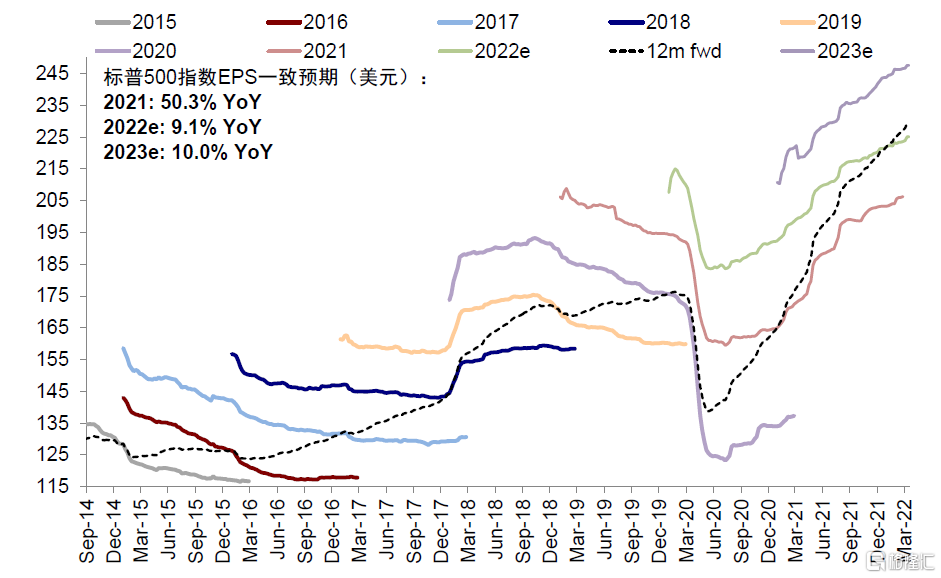

盈利的確面臨增長趨緩和成本抬升的壓力,但談衰退可能尚早。相比去年的高基數和刺激集中發力,需求整體放緩原本也是趨勢使然,再加上通脹和成本壓力尚未完全緩解,因此增長整體處於趨緩方向。不過盈利增速的放緩和衰退還是有很大區別,增速的放緩也不完全意味着市場的下跌。在疫情逐步改善、庫存修復、渠道阻塞逐步緩解的背景下,我們預計美國整體增長雖然無法加速但仍能維持一個相對穩健的增長。近期2s10s臨近倒掛引發衰退擔憂,但我們認為可能有些失真(《剛啟動的加息與快倒掛的曲線》)。更重要的是,除了政府部門外,美國金融、企業和居民部門的槓桿水平整體偏低,因此不面臨大規模的去槓桿風險。當前,市場一致預期預計美股2022年全年盈利增長9.1%(vs. 2021年50.3%)。

圖表:標普500指數2022年EPS一致預期同比增長9.1%,2023年預期同比增長10.0%

資料來源:Factset,中金公司研究部

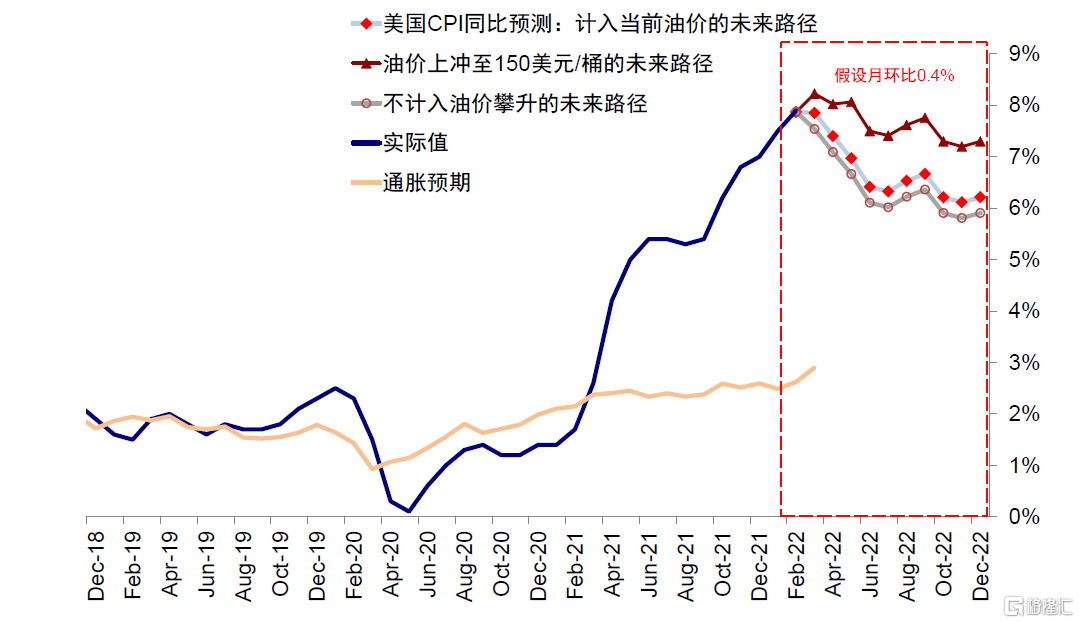

下行風險來自俄烏局勢或者其他意料之外的供應衝擊進一步放大並持續更長時間,使得遠端通脹路徑走高並延長、迫使貨幣政策大幅收緊,這將會給整體增長和市場帶來更大壓力。在沒有俄烏事件影響下,表觀通脹可能在高基數和疫情改善作用下3月後逐步回落。俄烏局勢導致的大宗商品價格上衝已經將推後通脹高點的到來(我們測算延後1個月左右),但依然還是回落的。如果再度升級,市場就需要重新修正“遠端”加息預期,進而使得利率有上行風險(我們測算長端國債摸高2.3~2.4%),進而壓制盈利和風險偏好。

上行風險來自企業資本開支開啟。如果開啟將不僅提供新的增長動力,也能為當前過剩流動性提供“出路”,通過增長化解成本壓力。當前美國企業有能力也有需求,但產能和庫存條件尚不具備,我們預計驗證點在二季度左右。

圖表:我們測算如若計入當前油價後,通脹拐點較不計入油價攀升延後1個月,如若油價在未來3個月後攀升至150美元,那麼拐點延後2個月

資料來源:Bloomberg,中金公司研究部

More Content