“暴風雨過後,遍地是黃金”,正是當下金融市場的真實寫照,也是大多數投資人的心聲。尤其是港/A市場,儘管短期仍然存在較多的變數,但長期而言已擁有極致的賠率優勢。在高層態度、外圍局勢及美聯儲加息等一系列關鍵因素都有所轉向和緩和後,市場情緒暫時有所修復,各路“抄底”資金也早已蠢蠢欲動。

不過在全球流動性收緊及通脹預期升温的背景下,在大面積超跌的股票資產池中,又該如何配置?假如堅定看好中國經濟長期發展,那麼擁抱那些有足夠確定性且相對便宜的價值股,大概率是理想之選,尤其是那些能夠穿越大週期的長牛股,例如港股汽車消費賽道的中升控股(00881.HK),業績走向基本上屬於明牌。根據大致測算,近五年來,中升的營收年複合增速達20%;歸母淨利年複合增速達26%。不僅如此,上市以來一直維持分紅派息,為股東創造價值。

儘管去年如此魔幻的一年,可以説絲毫不亞於2020年:車市面臨局部疫情擾動、消費趨於疲軟、“缺芯”等嚴峻挑戰,但中升控股依然實現了全面高質量的增長。

先來看下中升的總體財務表現:

2021年實現總收入約為1751.0億元(人民幣,單位下同),同比增長18.0%;期內歸母淨利潤達83.3億元,同比大幅增長50.3%,高於市場預期值約6.6%;同期毛利率為10.5%,同比提升1.4個pct,創歷史新高。

上述財務數據至少可以反映出兩方面的事實:一是像中升這樣收入體量千億的企業,仍維持雙位數的增長,堪稱是“大象起舞”,實屬難得;二是整體盈利能力亦大幅提升,且超越市場預期,説明管理運營能力與經營效率有顯著提升。

為了進一步探究,在去年“風雲變幻”的車市下,龍頭企業的內在質地與變化特點,不妨借中升的財報對其各項業務來展開分析如下:

新車銷售業務“量利齊增”,豪華“底色更濃”

期內,中升實現新車總銷量同比增長5.5%至53萬輛,其中豪車銷量同比增長8.7%至30萬輛,均超越同期大盤,其中豪車佔比56.7%,再創新高。期內新車銷售總收入同比增長13.5%達1424.6億元,其中豪華品牌佔比提升了1.8個pct至76.2%。

(來源:公司業績路演PPT)

與此同時,2021年新車板塊毛利率也由3%增加1.4個pct至4.4%,得益於仁孚並表、市場供需偏緊,奔馳/雷薩/寶馬的毛利率提升,及提升庫存管理。其中,豪華和中高端品牌的ASP分別提升了7%和3.8%至36萬與15萬元,均創新高,可見供給偏緊背景下旺盛的市場需求。

新車銷售板塊是中升這類豪車經銷商的基石業務,決定着其他業務板塊的張力和韌勁。該基本盤之所以能長期維持穩步增長,離不開中升一直堅持的“優勢品牌+重點區域”的雙線發展策略。

從品牌組合來看,中升目前主要涵蓋梅賽德斯-奔馳、雷克薩斯、寶馬、奧迪等強週期的豪華品牌,以及豐田等中高端品牌,並在各核心品牌細分市場份額中均處於領導地位。

在優勢品牌組合的基礎上,中升繼續擴大經銷網絡並優化格局。數據顯示,2021年中升新建網點14家,併購網點34家,關停網點9家。

(來源:公司業績路演PPT)

值得一提的是,去年10月,中升以13.14億美元的交易對價,完成了對仁孚中國的收購,在奔馳品牌的國內市場份額由6%大幅提升至約18%,從而鞏固了中升第二大奔馳經銷商的地位,並且強化了中升在華南和華西細分市場的區域龍頭地位。根據3月13日中升披露的公吿顯示,目前仁孚中國併購整合進展順利、盈利提升迅速。董事認為,整合後業務和成本等方面巨大的業務協同陸續釋放,將為中升後續發展打下堅實的基礎。

截至2021年12月31日,中升所擁有的經銷店總數增至412家,其中包括254家豪華品牌經銷店及158家中高端品牌經銷店,覆蓋全國25個省、直轄市及自治區,超過110座城市。如下圖所示,中升現有的渠道網絡佈局於一線或高線級城市,屬於人口淨流入區域,將持續受益於消費升級。

(來源:公司業績路演PPT)

後疫情時代,以增換購需求為主導的消費升級是豪車持續景氣的核心動力。而從區域分佈來看,汽車增換購的主力消費人羣以一線、新一線等發達城市消費者為主。國內人口正在加速向核心和經濟發達城市流入,將帶動高線城市經濟、居民消費和購買力繼續高速發展。未來高線城市的豪華車市場發展將持續領先低線城市,中升表示也將繼續深化在高線城市和經濟發達重點區域的網絡佈局,進一步增強在重點區域的領導者優勢,從而保障未來的持續增長。

當然,去年供給端帶來的壓力,對中升業務的影響也是有跡可循的。從品牌來看,去年奔馳受“缺芯”影響較大,全年共交付75.9萬輛新車,同比下降2%;但受益於車型結構調整,利潤車型GLE、GLS、G級、邁巴赫、AMG等實現了雙位數增長。相比奔馳,寶馬受芯片短缺影響較小,全年共交付84.6萬輛新車,同比增長8.9%。此外,奧迪品牌全年新車銷量為70.0萬輛,同比下降3.6%;雷克薩斯在中國及香港的新車銷量為22.7萬輛,同比增長1%;豐田在華新車銷量194.4萬輛,同比增長8.2%。

高盈利的售後業務韌性強,二手車業務成新增長點

得益於新車基本盤的穩步擴大,高盈利能力的售後及精品業務隨之同步上行,再創新高。財報顯示,期內貢獻收入同比增長21%達245.05億元,佔比達14%,同時,對應期內的毛利率也由47.3%提升了0.8個pct至48.1%。盈利水平的提升主要歸功於“雙保無憂”等高粘性產品帶來的客户粘性提升。

(來源:公司業績路演PPT)

除了新車銷售拉動金融貸款規模之外,二手車業務的快速發展,也助推了增值服務收益的進一步增長。財報顯示,2021年中升的增值服務收益同比增長12.3%至35.3億元(在不考慮二手車經營模式調整因素下,可比增速將達20%),其中新車金融滲透率提升6.3個pct至67.1%。

(來源:公司業績路演PPT)

二手車業務已成為新的增長點,且業務結構進一步優化。財報顯示,期內中升的二手車交易量同比增長30.2%至14萬輛,超越同期大市(22.62%);銷售收入同比增長215.7%至81.3億元。其中本品業務及本品零售佔比分別提升至67.2%、20.2%。此外,汽車舊新比達26.4%。這也意味着未來僅通過置換的方式,二手車業務都明顯的挖掘潛力。

(來源:公司業績路演PPT)

得益於中升各項業務規模與效益的不斷提升,股本回報率也隨之繼續上升。據公司路演文件披露數據,2021年ROE提升2.2個pct至24.9%。此外,中升的資產負債率由去年同期的60.8%下降了8.4個pct至52.4%。這不僅增強了公司的抗風險能力,也為未來併購發展預留了更多空間。

(來源:公司業績路演PPT)

新能源“雙線”佈局,未來有望注入新增量

除天花板極高的二手車市場之外,中升也在加緊佈局另一個風口:新能源領域。

目前對於中升這類獨立的經銷商而言,主流的擴張策略主要在於兩方面:

一是奔馳、寶馬、雷克薩斯等傳統主機廠電動化戰略加速,實現被動式增長。例如奔馳計劃於2030年前在BEV領域投入超過400億歐元,豐田計劃投入350億美元等。

二是積極開拓有優勢的新品牌,比如造車新勢力。今年上半年中升已與小鵬等簽訂了戰略合作協議,在全國範圍內進行全方面和多維度的合作,分步推進,包括高線城市的4S經銷店、新車銷售中心、交付中心,二線城市的售後服務中心和三、四線城市的售後服務站等不同模式。目前中升位於深圳的小鵬新車交付中心和商超店也已投入運營。

儘管中升在新能源的佈局尚處早期,但憑藉全國性的服務網絡,尤其是在高線城市和經濟發達區域的渠道網絡優勢,擁有超過650萬人的客户基盤,以及在業內領先的服務和運營能力等核心優勢,都將為新能源業務的未來發展提供堅實的基礎。

整體而言,中升各項業務均實現穩步增長,其中豪車市場根基穩固,為其他業務提供了穩定的基本盤,並得益於產品結構優化,推動利潤率明顯提升。此外,二手車與新能源都是公司未來的戰略型業務,其中二手車業務增長迅速,新能源板塊隨傳統品牌電動化週期逐步展開,以及公司對新勢力品牌的加快拓展,將形成持續的增長動能。

大力推進數字化及服務品質化,推動經營效率持續提升

如果説豪車、二手車乃至新能源賽道為中升創造的是高貝塔收益,那麼其自身依託數字化升級帶動管理經營效率及服務質量的提升,則釋放的是阿法爾收益。

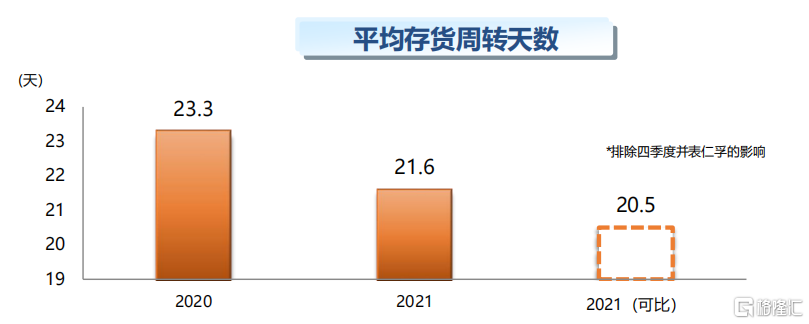

財報顯示,2021年三費(銷售/管理/財務費用)費率合計6.2%,與去年同期持平。若剔除去年四季度並表仁孚影響後,中升去年可比存貨週轉天數進一步減少2.8天至20.5天。

(來源:公司業績路演PPT)

據公司年報稱,在不斷優化行業內領先的經銷店ERP信息系統和中央集成實時決策支持系統的同時,從門户網站到經銷店層面的數字化管理,經銷商核心的客户維度管理和營銷數字化管理都在大力推進中,精細化管理不斷深入。

中升此舉帶來的成效,也是立竿見影的。

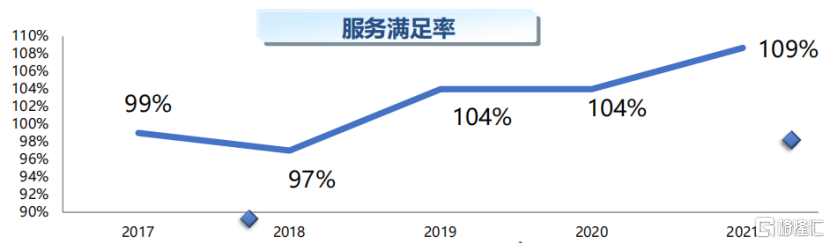

依託現有數字化基礎,持續推進服務質量的提升和品牌形象的塑造。集團董事認為,中升“雙保無憂”已成為業內標杆,中升代步車、E代駕、星夜服務、二手車30天無理由退換等優質服務的推出,極大改善了客户獲取服務的便利度,提升了客户的滿意度。2021年服務滿足率進一步提升至109%。

(來源:公司業績路演PPT)

此外,中升也在逐步開展新媒體品牌宣傳,並取得目力可及的效果。目前集團在各主要新媒體平台運營直播賬號數量共851個,中升品牌溢價日益顯著。2021年,中升的保客規模進一步擴大,且繼續領先行業,中升固有的售後和二手車業務的行業領先優勢也因此得到了鞏固和強化。

結語

綜上述,像中升這樣成熟的汽車消費股,依然不失成長性,且持續派息,在經過大幅回調之後,吸引力已經開始凸顯。目前中升的靜態PE不到12x,已低於行業均值。考慮到四季度併購仁孚後將為今年帶來新的增量,儘管短期會面臨一些潛在的擾動因素,但長期的趨勢和潛力依舊不改。

當下,在整體賠率優勢凸顯的共識下,市場短期也仍然面臨較多的不確定性,所以像中升這類擁有足夠確定性的消費龍頭,並且經歷長週期驗證,存在較高的勝率,也將是資金更為可靠的“避風港”。

More Content