本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順 陳熙淼

本報吿導讀

▶ 當前投資定價核心以EPS為錨,成長板塊關注新材料機會。在軍機代際升級放量+國產替代趨勢下,軍工新材料板塊兼具短期彈性和強確定性,推薦軍工新材料金股組合。

摘要

▶ 當前市場處於盈利預期“尋底而不知底”、貼現率預期“尋頂不知頂”的狀態,市場風險偏好仍處低位,投資思路當以EPS為錨,聚焦籌碼交易結構改善且符合低風險特徵的板塊,成長版塊重點推薦新材料賽道。當前軍工新材料兼具短期盈利增長高彈性和中期確定性。盈利方面,板塊淨利潤增速和ROE水平持續提升。而在市場整體盈利尋底的背景下其EPS預測呈現提升趨勢,凸顯市場對其業績的信心。同時,市場對其業績分歧度較低,板塊盈利增長具備確定性。籌碼維度,主動型基金2021Q4超配比例橫向分位數回落,籌碼結構現優化。

▶ 新時代軍機代際升級放量,軍工新材料應用增長。當前世界和平與發展的時代主題面臨嚴峻挑戰,新時代中國軍隊建設戰略轉向積極防禦,武器現代化勢在必行。我國軍費開支近年增速提升,武器裝備尤其是航空領域是其中關鍵。對標美國,我國軍機與其在代際結構和數量上均有不小差距,“十四五”期間新一代戰機有望加速批量列裝。而新材料作為飛機性能提升的關鍵,有望充分受益下游高景氣。

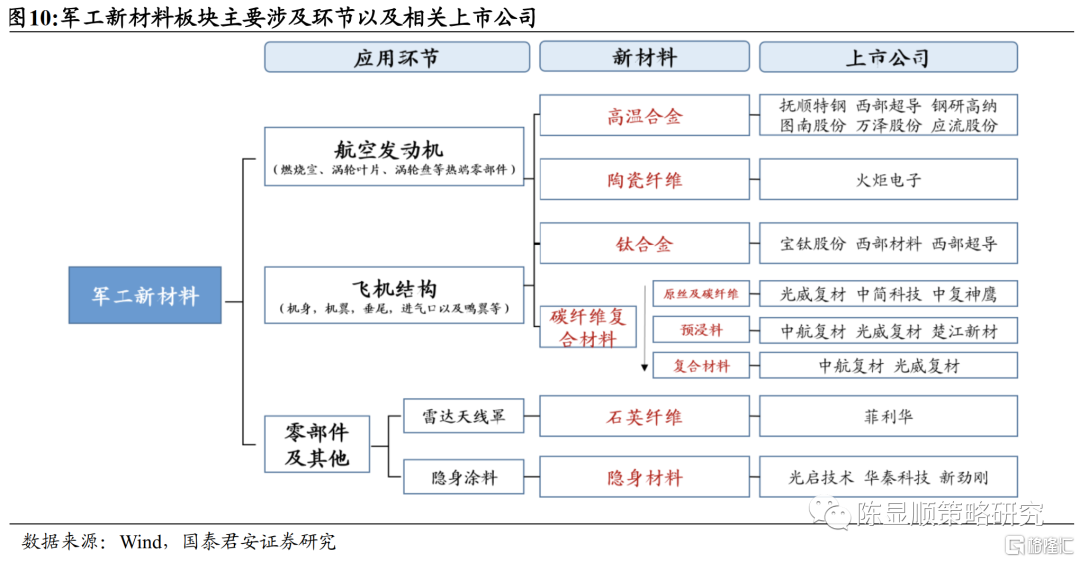

▶ 高性能+輕量化趨勢下,軍工新材料在三大應用領域需求提升。軍工新材料可按應用環節分為航空發動機(高温合計/鈦合金/陶瓷纖維)、飛機機構(鈦合金/碳纖維)和零部件及塗料(石英纖維/隱身塗料)三個類型。戰機隨着代際升級其結構重量不斷降低,而在速度、機動、隱身等性能上持續提升,因此需不斷對材料進行升級並增加用量,結合國產替代趨勢下高增需求確定。從基金配置情況看,石英纖維與高温合金配置比例較高,鈦合金和石英纖維近兩個季度配置提升較快。

▶ 結合產業鏈層面財務指標驗證,軍工新材料重點公司景氣上行週期憑藉高技術+高資本壁壘優勢,業績增長較快,中期成長確定性較強。軍工新材料企業經營健康,表現為1)2020Q3以來板塊進入新一輪在手訂單上升週期,未來業績存在保障;2)存貨和存貨週轉率同比變化自2021Q1開始共振上升,反應出企業在充沛的營收下主動購進原料並擴大生產,反應企業對未來行業景氣情況的信心。3)板塊CAPEX增速自2020年以來不斷增速,目前增速仍保持高位,優質產能擴張是未來業績增長的基礎。另一方面,軍工新材料行業壁壘較高,龍頭企業競爭優勢顯著。行業具備三大壁壘:客户認證週期長,准入資格發放嚴格,技術難度高且研發投入大,這均對後進入者構成了相對的阻礙,而龍頭公司則反而利用自身良好的客户關係,加大研發投入並擴張產能,使得自身競爭優勢得以長期維持,保證業績增長動能。

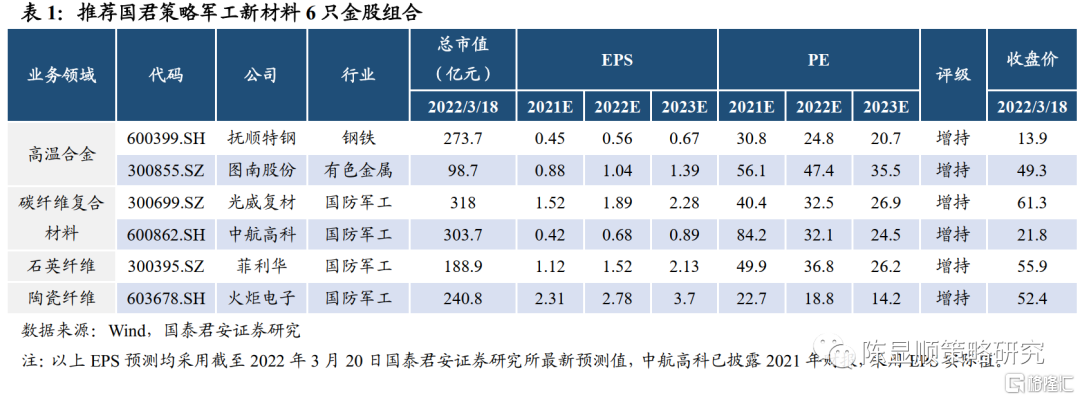

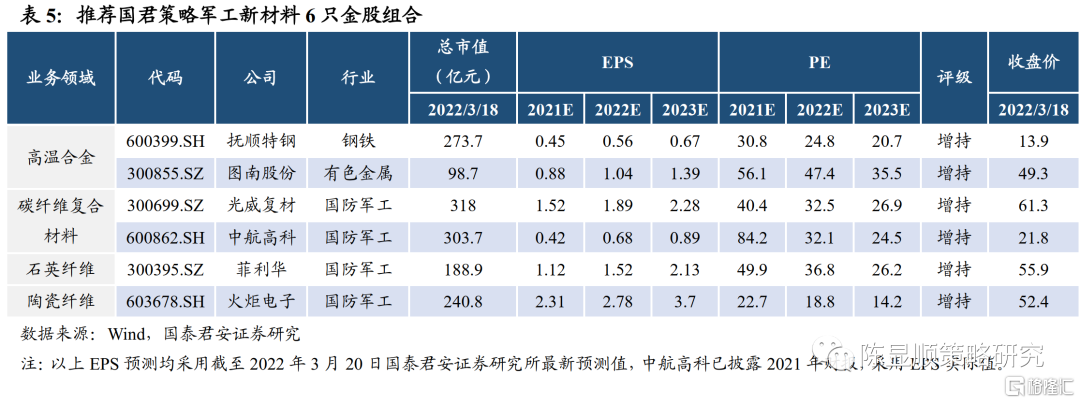

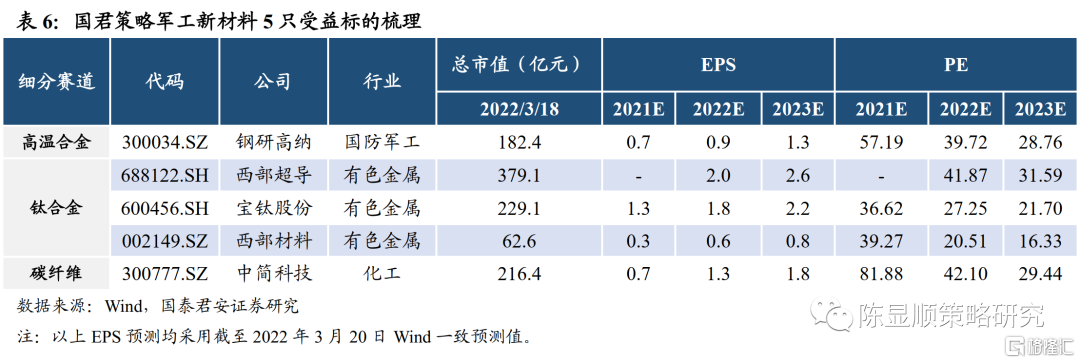

▶ 國君策略軍工新材料金股+受益組合:推薦撫順特鋼/圖南股份/光威復材/中航高科/菲利華/火炬電子6只國君策略軍工新材料金股組合。

1

投資定價以EPS為錨,推薦最具確定性的低風險特徵成長賽道:軍工新材料

市場風險偏好仍處低位,當前投資定價需以EPS為錨,投資思路沿籌碼交易結構+風險特徵下沉,成長版塊重點推薦關注軍工新材料板塊。當前市場處於盈利預期“尋底而不知底”、貼現率預期“尋頂不知頂”的狀態。模糊的需求側政策與疫情反覆下,我們所面臨的宏觀環境是上游通脹加劇以及經濟動能加速放緩。在需求側政策以及信用寬鬆趨勢明確之前,市場風險偏好仍處低位。另一方面,核心資產當前交易結構並未明顯改善,而相較其他品種增長斜率尚且不足,預期層面又在總量下行背景下更加承壓,因此也並非本輪風險偏好下行中的最優配置決策。投資思路上,重點應該聚焦於符合低風險特徵,EPS盈利改善且具備業績確定性,有籌碼交易結構鬆動的板塊。成長版塊內部,我們重點推薦新材料賽道投資機會(具體內容可參考國君策略組於1月24日發佈的策略專題報吿《從新能源到泛新能源:新材料是最好落腳》),當下,結合EPS增長確定性和成長空間,我們認為,軍工新材料賽道配置機會值得關注。

1.1. 軍機代際升級放量,軍工新材料應用增長

新時代軍事戰略轉向積極防禦,武器裝備現代化勢在必行。當前世界大變局加速演進,俄烏衝突引燃新一輪地緣衝突,大國戰略博弈明顯升温,國際安全體系和秩序受到衝擊,國際形勢不穩定性不確定性明顯增加。軍隊作為維護國家安全的保底手段,是支撐中華民族偉大復興的關鍵力量。面對當前日益嚴峻的國際局勢,國防部早在2019年《新時代的中國國防》中就指出,儘管我們仍堅持防禦性的國防政策不動搖,但新時代的局勢戰略方針要更轉型積極防禦,強調遏制戰爭與打贏戰爭相統一,強調戰略上防禦與戰役戰鬥上進攻相統一,形成強大的戰略威懾和實戰能力。為達成這一目標,發展新型作戰力量,實現武器裝備現代化勢在必行。發改委在對“十四五”規劃《綱要》中國防和軍隊現代化問題的解讀中,重點強調了要加速武器裝備升級換代和智能化武器裝備發展,推動武器裝備現代化水平加速邁入世界先進行列。

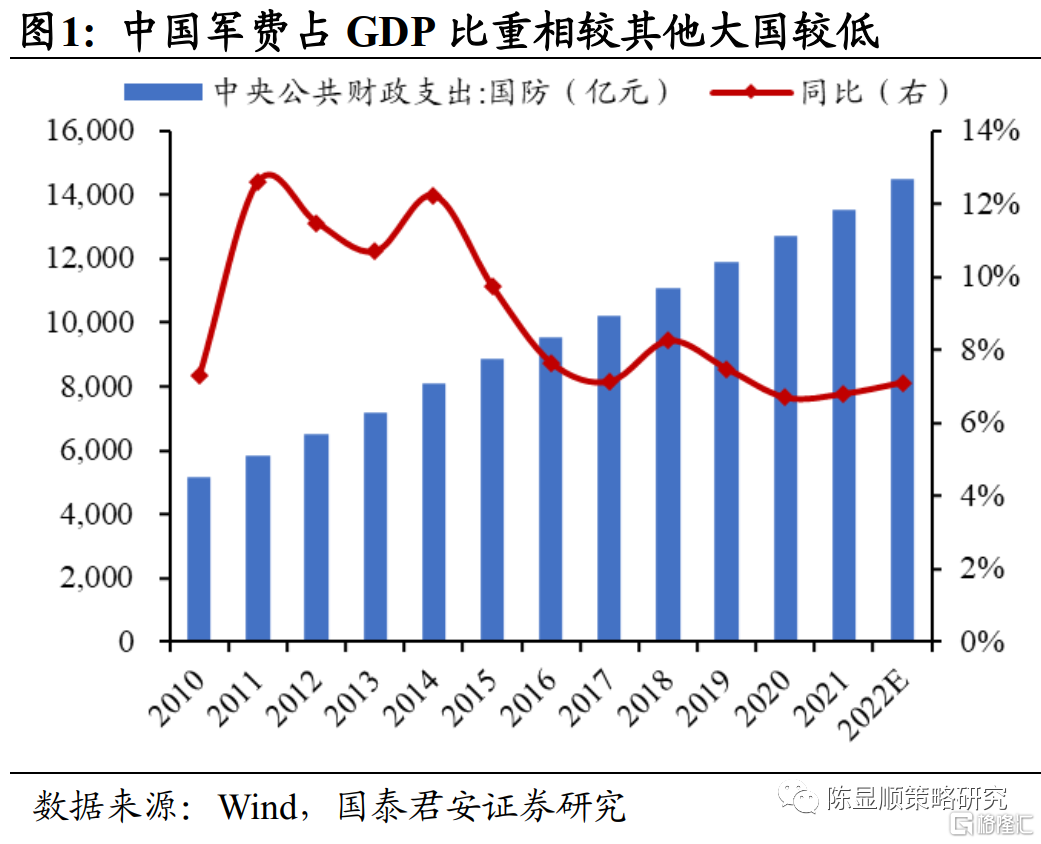

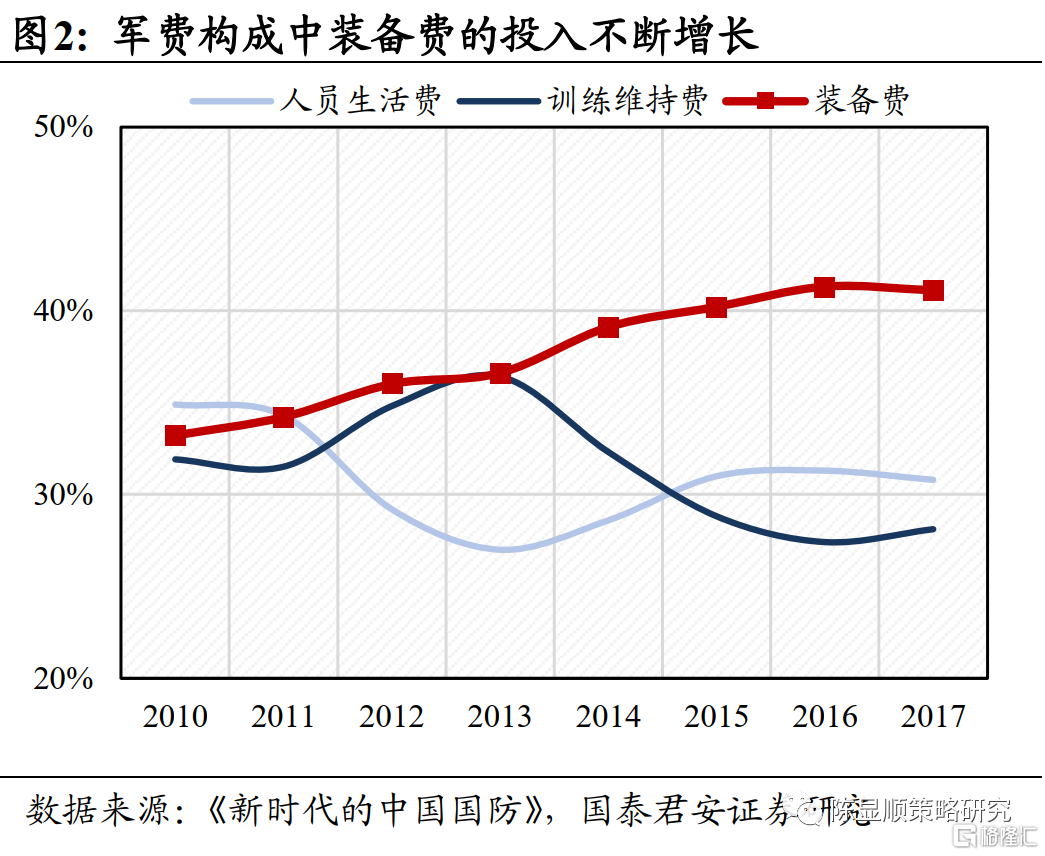

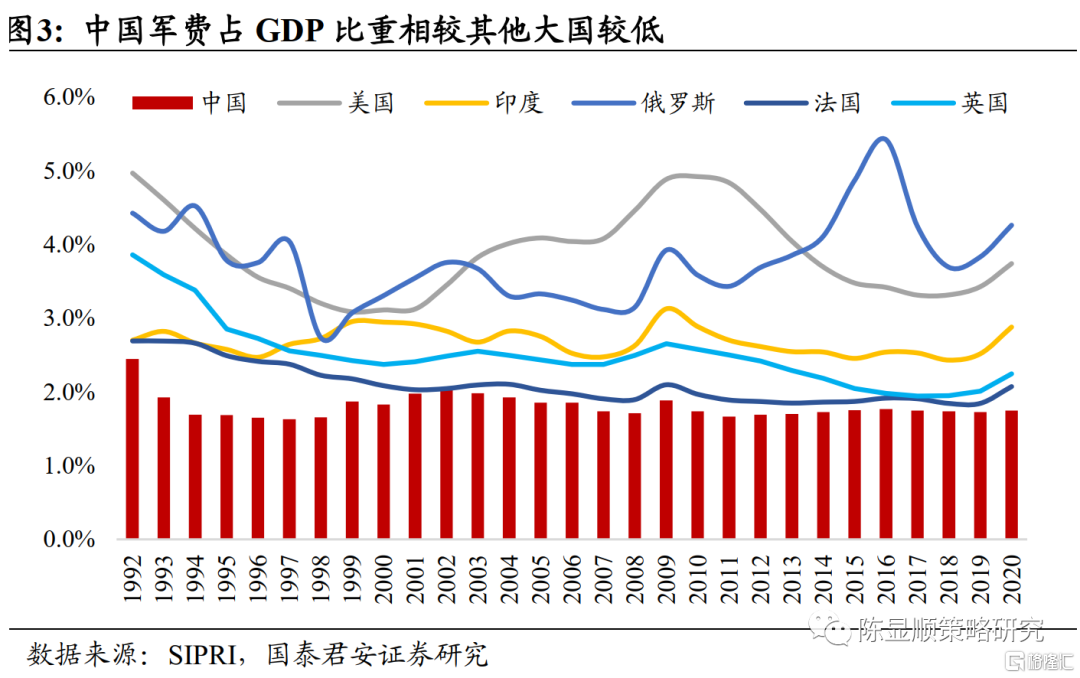

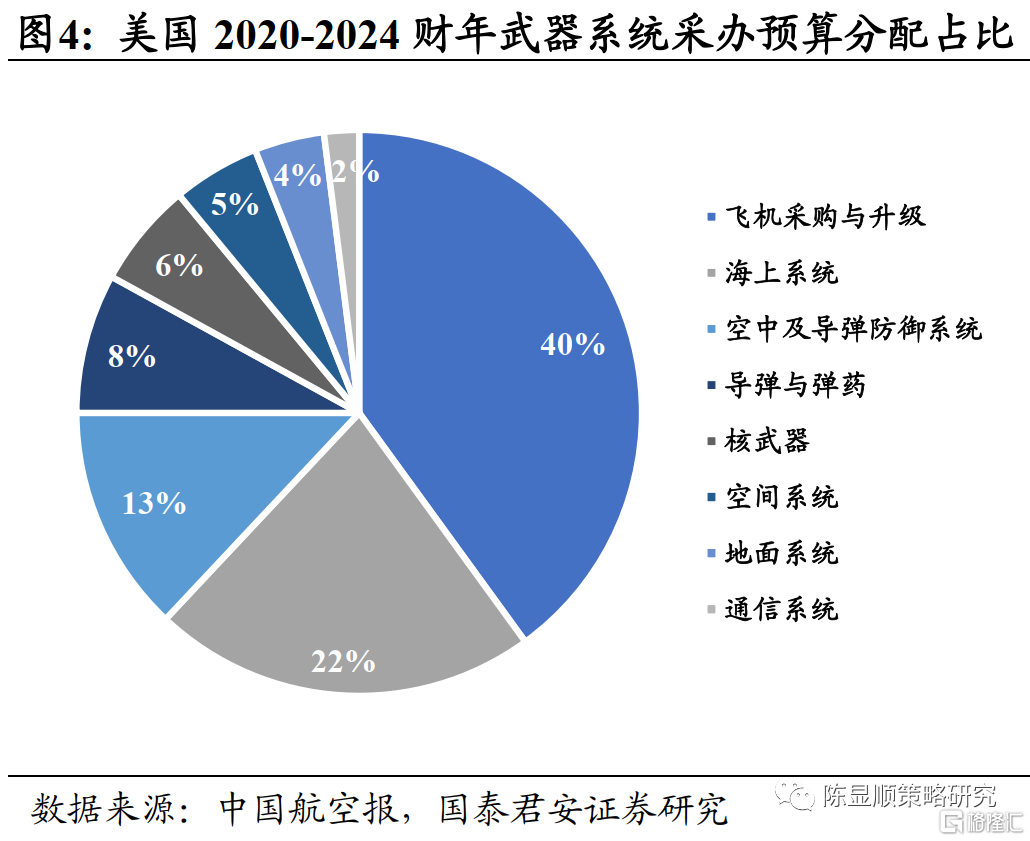

軍費開支仍有提升空間,武器裝備投入佔比持續提升,航空領域為重中之重。2022年全國財政安排國防支出預算1.45萬億元,同比增長7.1%,增速相比2021年提升0.3個百分點,這也是國防開支第二年增速提升。我國由於長期奉行防禦性國防策略,軍費佔GDP的比重一直維持在較低水平,相比全球主要軍事大國更有着明顯的差距。在當前複雜的國家安全局勢下,國防費適度穩定增長很有必要。軍隊現代化建設中,加大對武器裝備的投入是大勢所趨,從結構上看,《新時代的中國國防》中披露我國自2010年以來軍費中裝備費就有着穩步上升的趨勢。而在裝備投入中,航空領域更是其中關鍵。自1991年海灣戰爭之後,制空權對現代戰爭勝負的重要性就已經體現得淋漓盡致,根據美國2020-2024武器採辦財政預算,40%的費用都將投入飛機的採購與升級。我們認為,在武器現代化和訓練實戰化的背景下,“十四五”期間我國對航天軍工領域的投入將不斷增長,新一代軍機有望批量下線,航天領域高景氣確定。

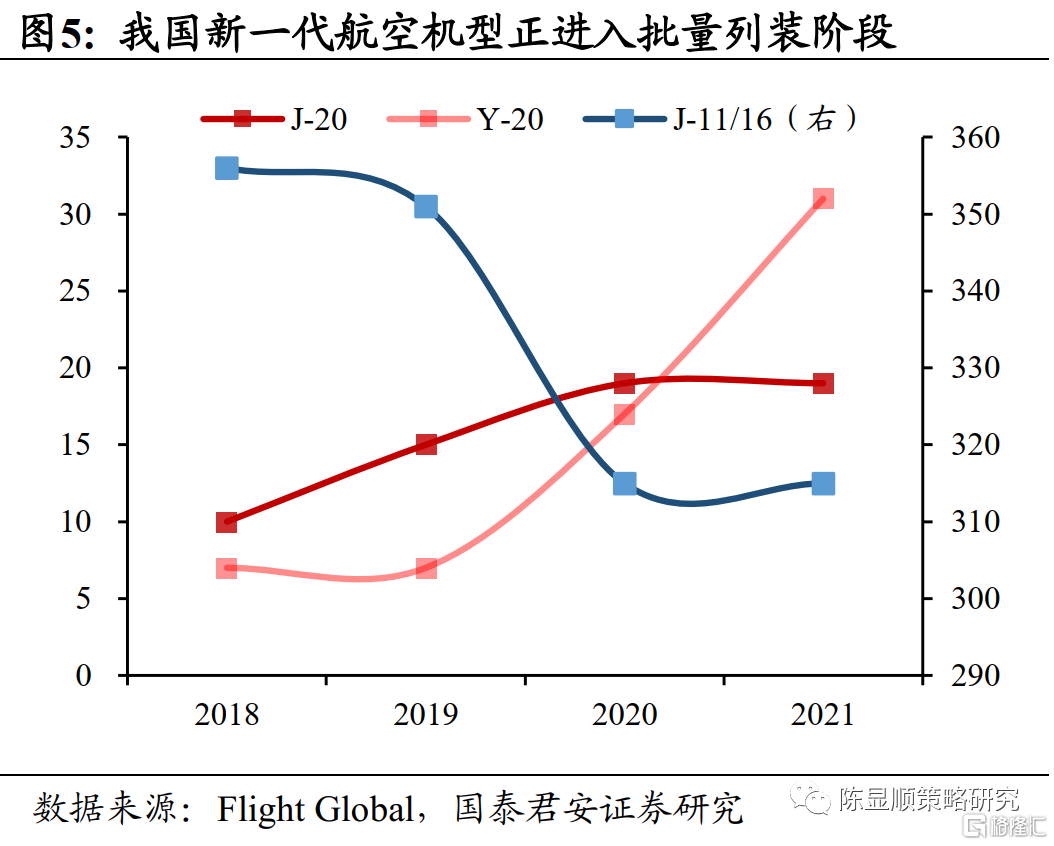

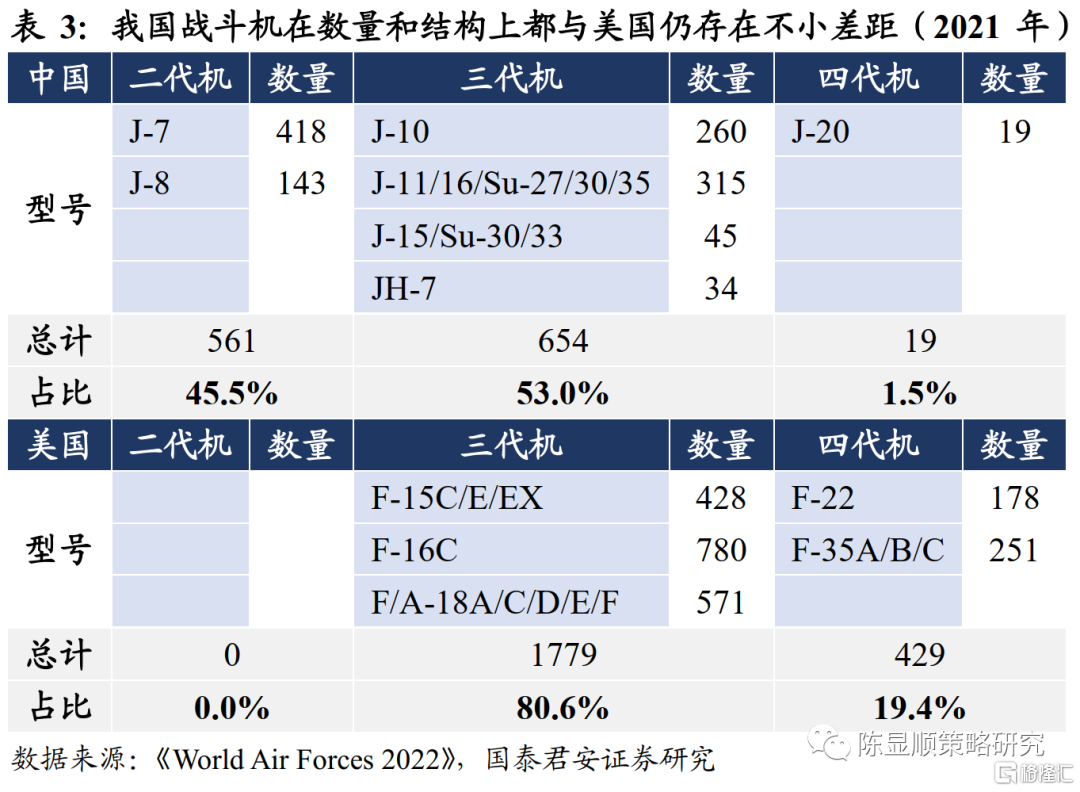

數量增長疊加結構升級,航空領域市場空間巨大。以戰鬥機為例,儘管隨着殲-20服役,我國與美國之間在戰鬥機代際之間的差距已逐步縮小,但在現役飛機服役機構上,二代機仍佔據了中國戰鬥機的半壁江山。在現代戰鬥機中,飛機代際之間存在顯著的戰鬥力差異,老一代飛機在速度、機動性、信息化、武器裝備上都與新一代戰機有着較大的差距。十四五期間,我國不僅需要在結構上加速淘汰服役年限較久、戰鬥表現較差的老一代軍機,更需加速列裝以殲-20、運-20為代表的新型裝備,通過大量擴充先進戰機實現中國軍機數量和結構上的雙重升級。

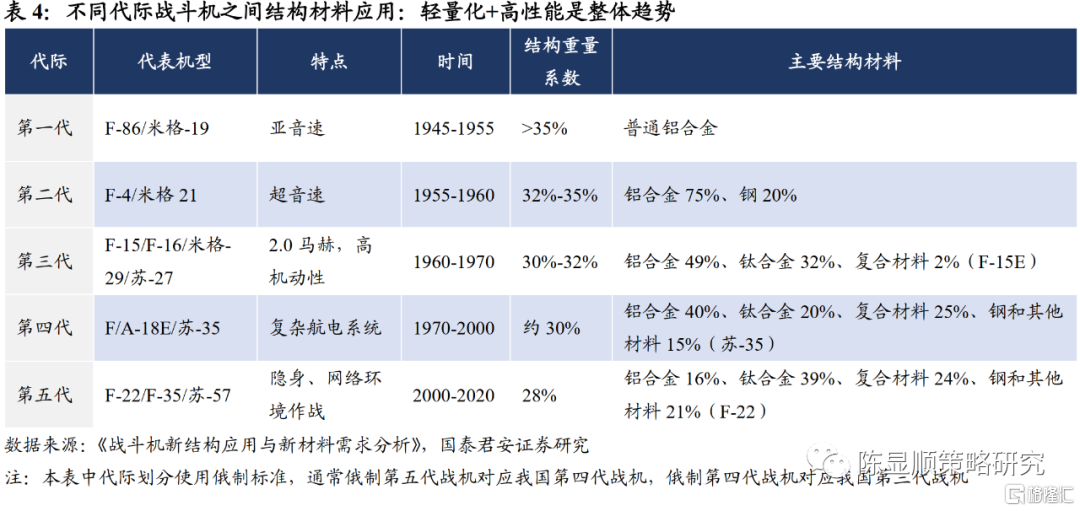

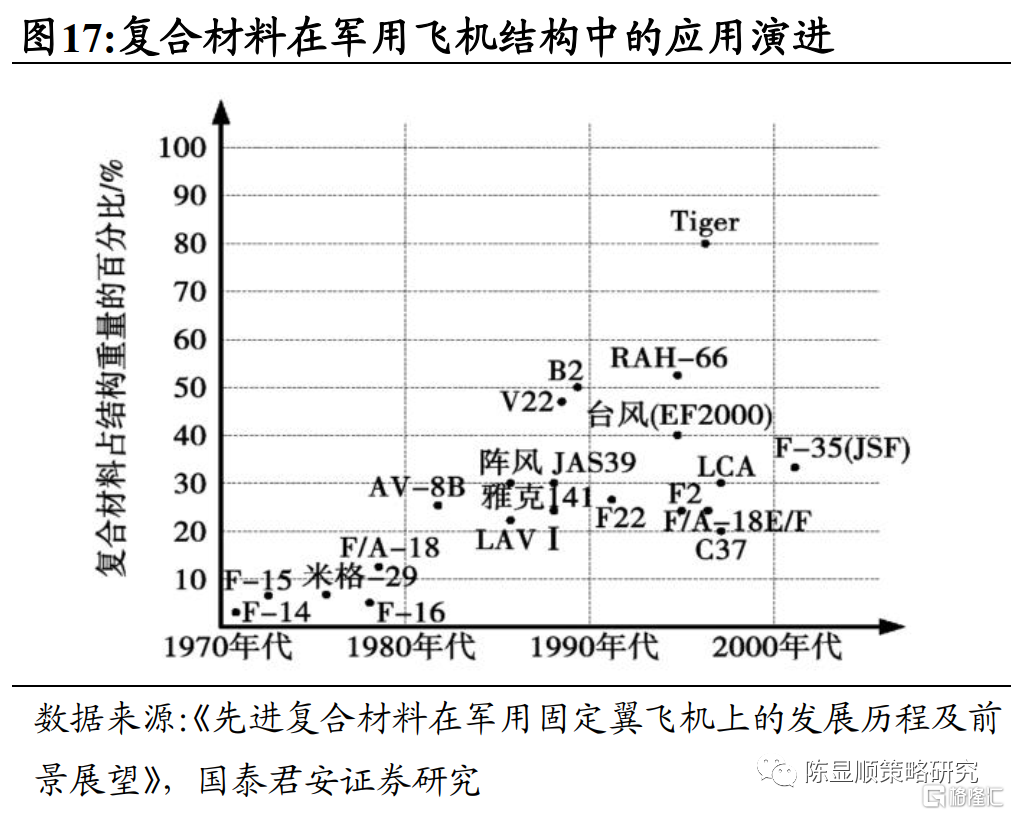

新材料應用是軍用飛機性能提升的關鍵。回顧現代戰鬥機70餘年的發展歷史,性能的提升與材料應用的改進是息息相關的。以結構材料為例,戰鬥機增長的速度、機動能力和武器裝備、電子設備攜帶需求使得結構材料必須不斷向高比強度、高比模量(即輕量化、高強度剛度)的方向提升。在第一代和第二代戰鬥機中,為減輕飛機重量大量使用了鋁合金和結構鋼。20世紀70年代疫後,三代機中開始逐步應用鈦合金和一定程度的複合材料,以應對三代機速度和機動性的大幅提升。而在四代機和五代機中,在高温條件的結構強度和隱身要求下,傳統鋼材和鋁合金的應用已大幅減少,鈦合金和複合材料的應用則超過了傳統材料。可以預見,隨着新一代軍機列裝加速以及武器裝備的持續升級,對軍工新材料的應用需求將出現顯著的提升。

1.2. 盈利預期上調,業績高增確定

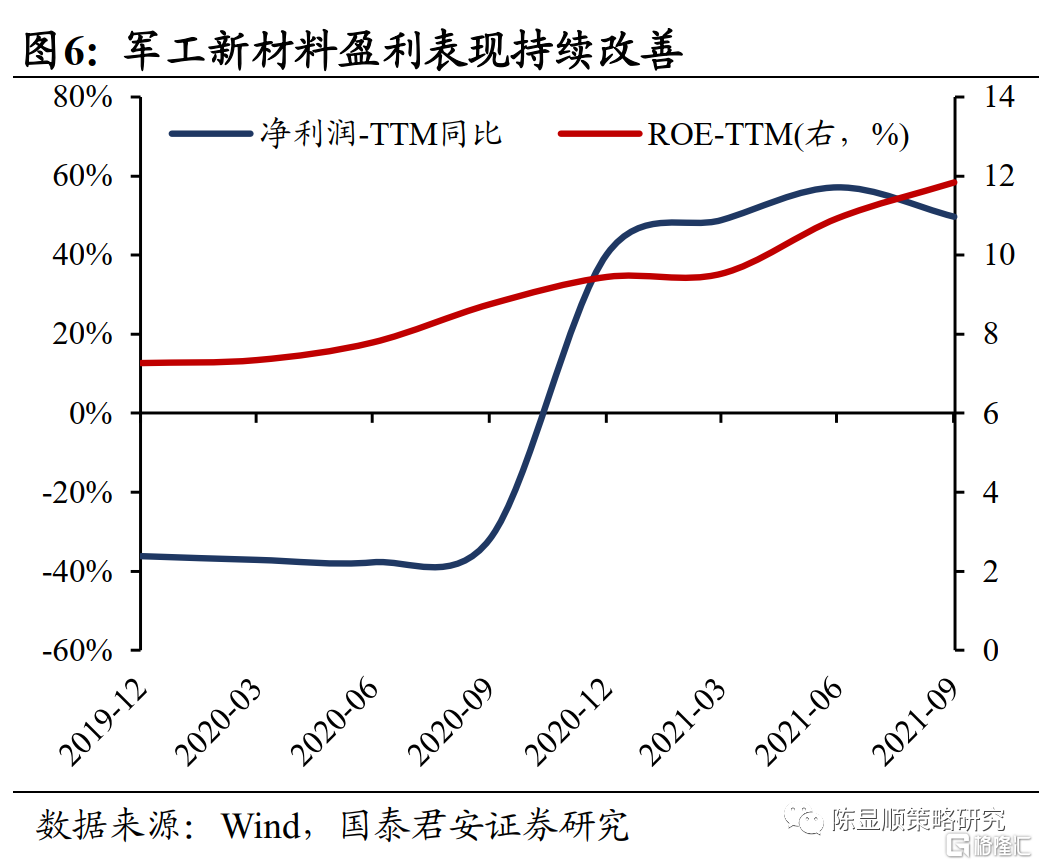

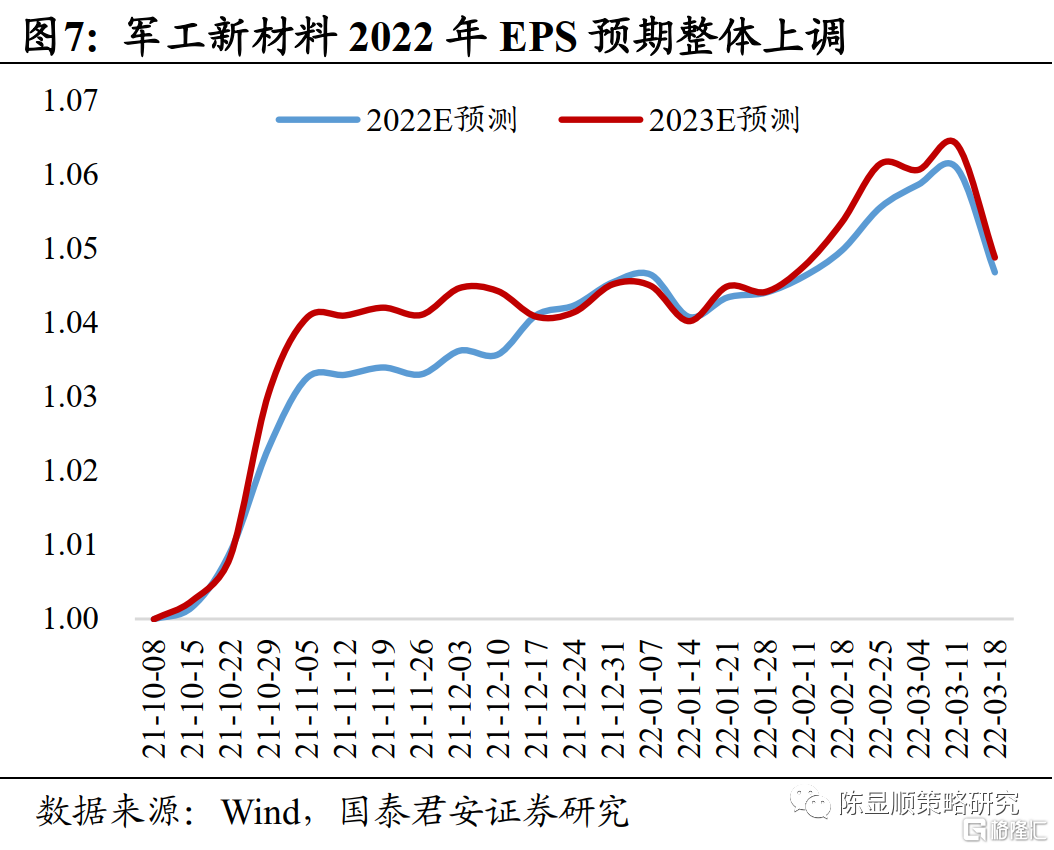

業績高增持續,板塊盈利預期上調。軍工新材料板塊業績表現持續改善,近年來其淨利潤同比增速與ROE水平都呈現高增長的趨勢。2021Q3板塊整體淨利潤(TTM)同比增速達49.7%,而根據Wind一致預期,2022E、2023E的淨利潤增速為40.8%、31.5%,維持在較高水平。2021Q3的整體ROE水平11.8%,2022E、2023E水平分別為17.3%、18.7%,進一步出現抬升。因此,市場對其盈利預測整體不斷上調,2021年10月至今,2022E的EPS預測水平整體上調了4.7%,在市場整體盈利尋底的背景下更凸顯出市場對其景氣程度的信心。

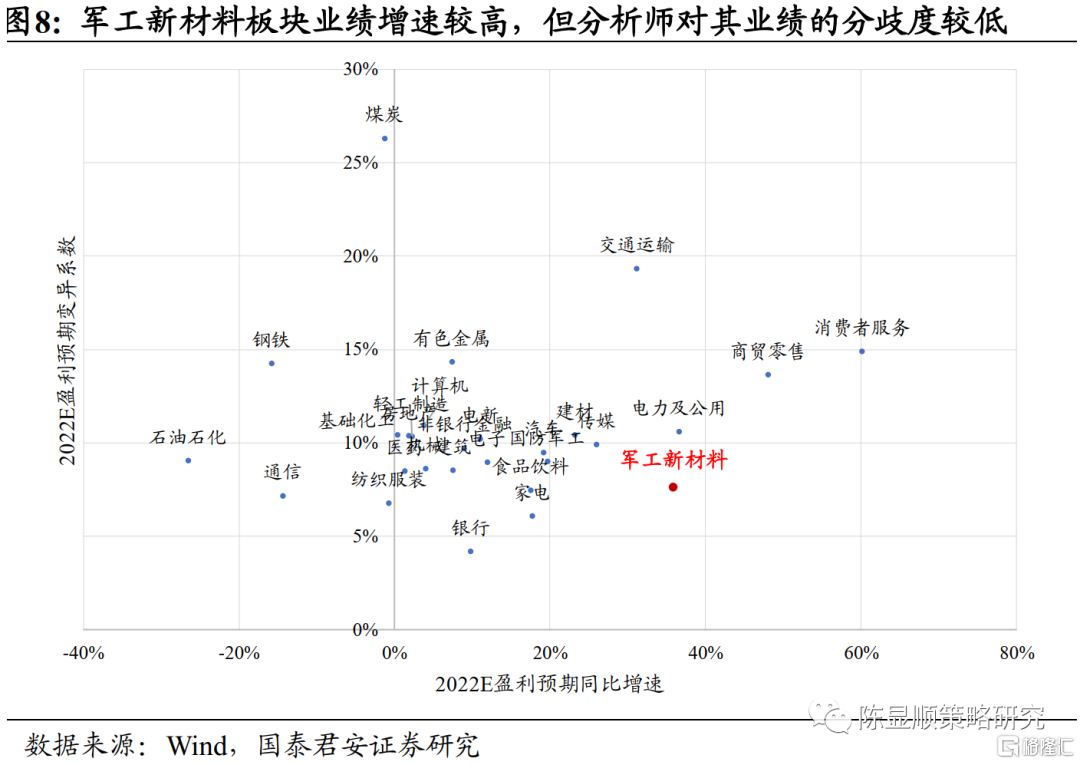

高增的業績背後,是較低的業績分歧度。經濟總量下行,投資者風險偏好低位的背景之下,具備高盈利確定性的板塊更顯配置價值。通過分析軍工新材料板塊分析師業績預測的變異係數,我們能夠一窺市場對於該板塊業績預測的分歧程度。對比全部一級行業,軍工新材料板塊在2022年業績預測增速保持高位的背景之下。仍具備較低的業績分歧程度,變異係數僅為7.65%。

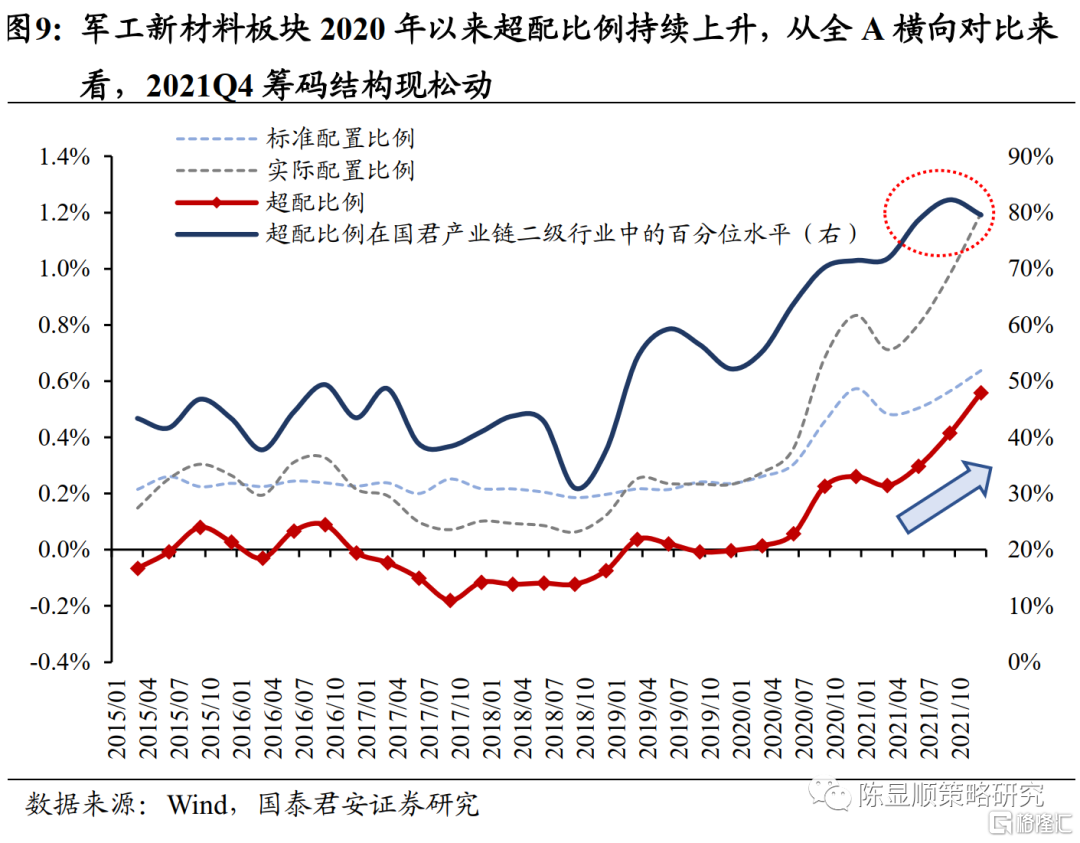

1.3. 景氣上行與超配同步提升,2021Q4籌碼結構出現一定程度鬆動

配置比例提升與業績高增同步演進,2021Q4以來籌碼結構出現一定程度鬆動。2020Q2以前,公募基金對軍工新材料的配置並未有明顯偏好,板塊基本未有明顯的超配行為。而板塊超配情況的快速提升主要開始與2021年,這對應的正是板塊經營景氣上行,業績明顯提升的階段。整體來看,儘管2021Q4板塊超配比例依舊出現了提升,但其超配比例在整個國君二級產業鏈細分行業中的分位水平卻出現了一定程度的下降,反映出市場關注程度和籌碼結構上還是出現了一定程度的鬆動,而這也為投資者進一步加倉和進場提供了機會。

2

材料應用需求提升,軍工新材料具備業績增長動能

2.1. 三大應用場景圖解軍工新材料,鈦合金與石英纖維材料持股比例提升迅速

從應用領域看,軍工新材料主要在航空發動機、飛機結構和零部件及塗料三個方向應用最為集中。航空發動機是飛機的動力核心,而提升航空發動機發展的關鍵在於提高飛機的熱效率,而熱力學中著名的卡諾公式則吿訴我們熱效率提升的關鍵在於提升輸入熱源的温度,因此需不斷髮展高温合金、陶瓷纖維、鈦合金等耐高温材料。輕量化和高性能的要求使得鈦合金和碳纖維複合材料的應用不斷增長。零部件和塗料方面主要是為了適應新一代戰機的作戰需求,如石英纖維應用於戰機的雷達天線罩,為戰鬥機雷達與整個微波系統在惡劣環境下提供保護。隱身吸波材料則主要服務於戰機的隱身性能。

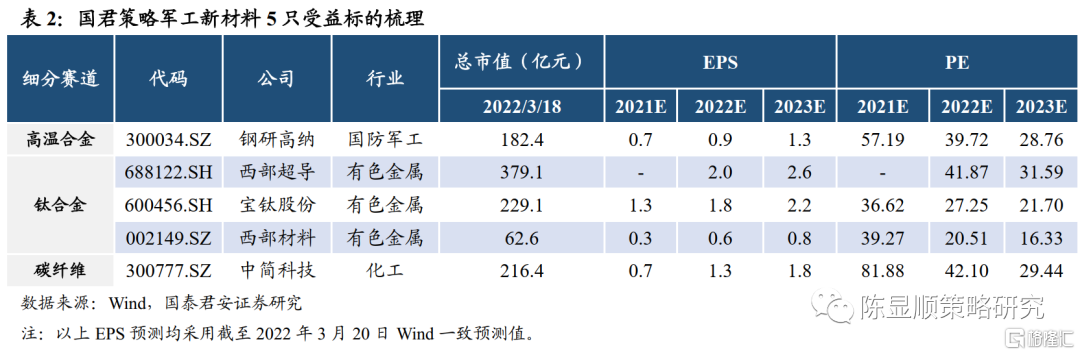

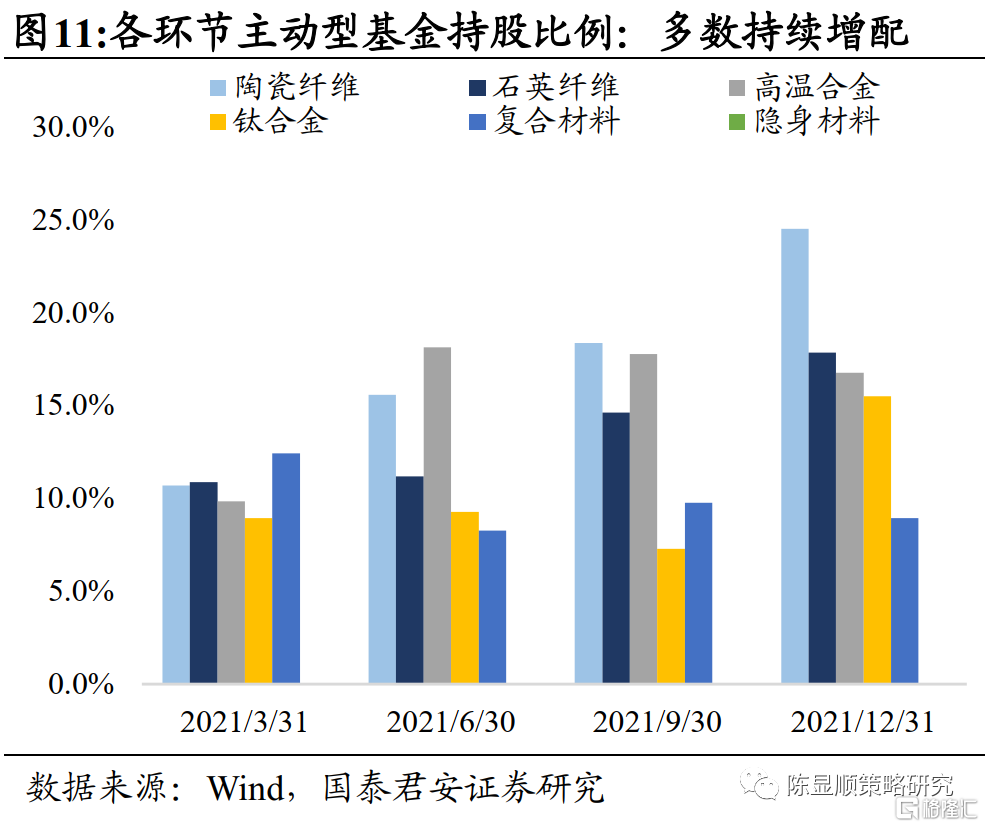

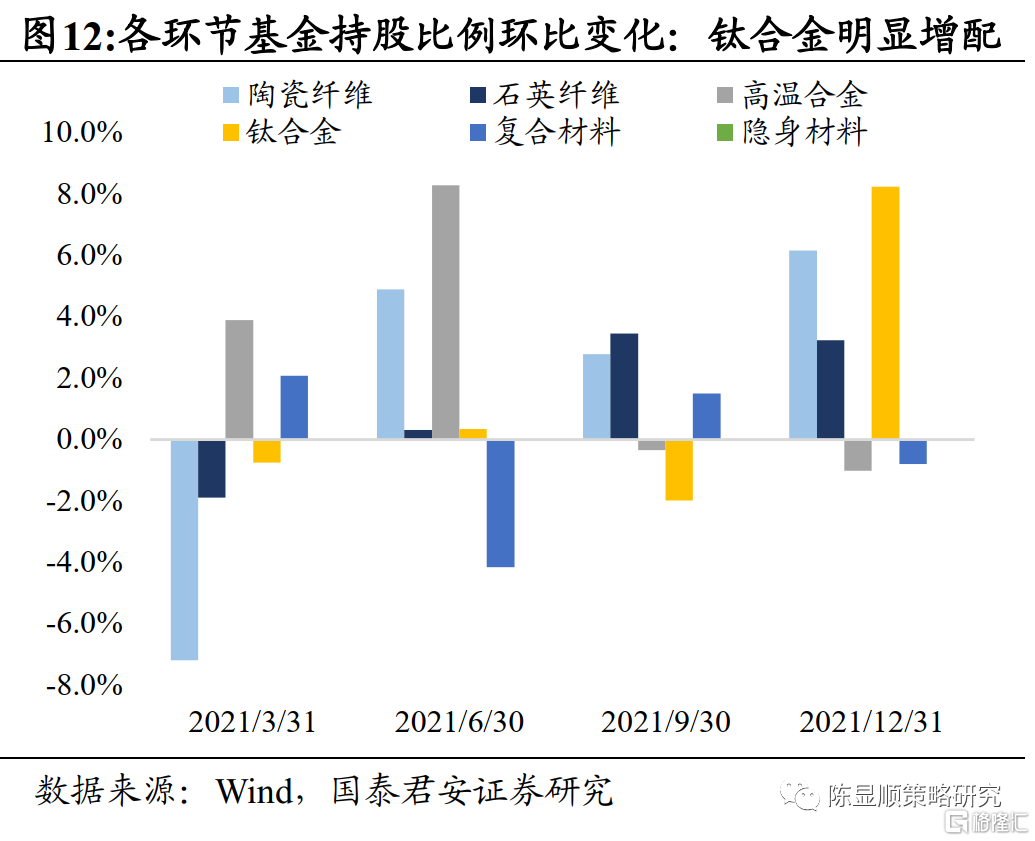

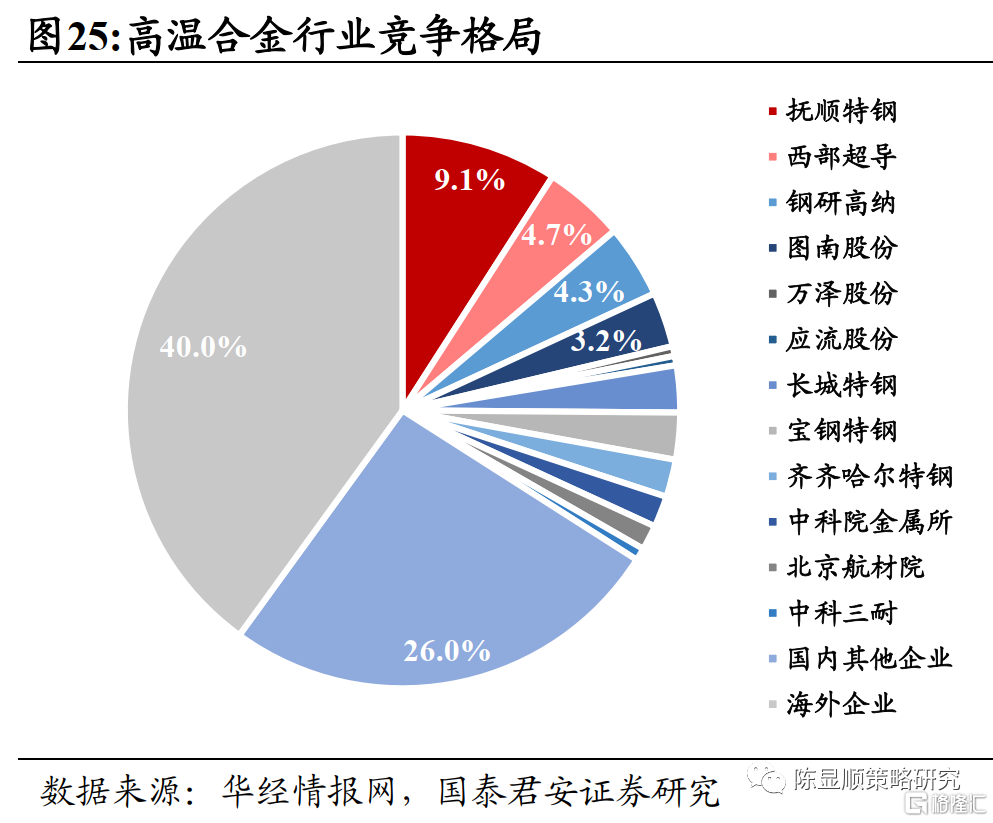

石英纖維、高温合金和鈦合金環節基金持股比例高,其中鈦合金和石英纖維環節近兩個季度持股比例抬升明顯。分別統計各環節主動型基金持股市值佔自由流通市值的份額,可以看到持股比例最高的是陶瓷纖維環節(火炬電子),不過由於其主營業務是元器件,因此本文暫不做討論。除此之外,持股比例較高的環節是石英纖維、高温合金和鈦合金。從環比變化水平看,近兩個季度主動型基金對鈦合金和石英纖維環節股票明顯增持,關注程度提升明顯。而由於隱身材料環節中重點股票華秦科技於2022年3月才上市,因此隱身材料環節暫時無主動型基金重倉持股。

2.2. 高性能+輕量化趨勢下,各類新材料應用需求提升

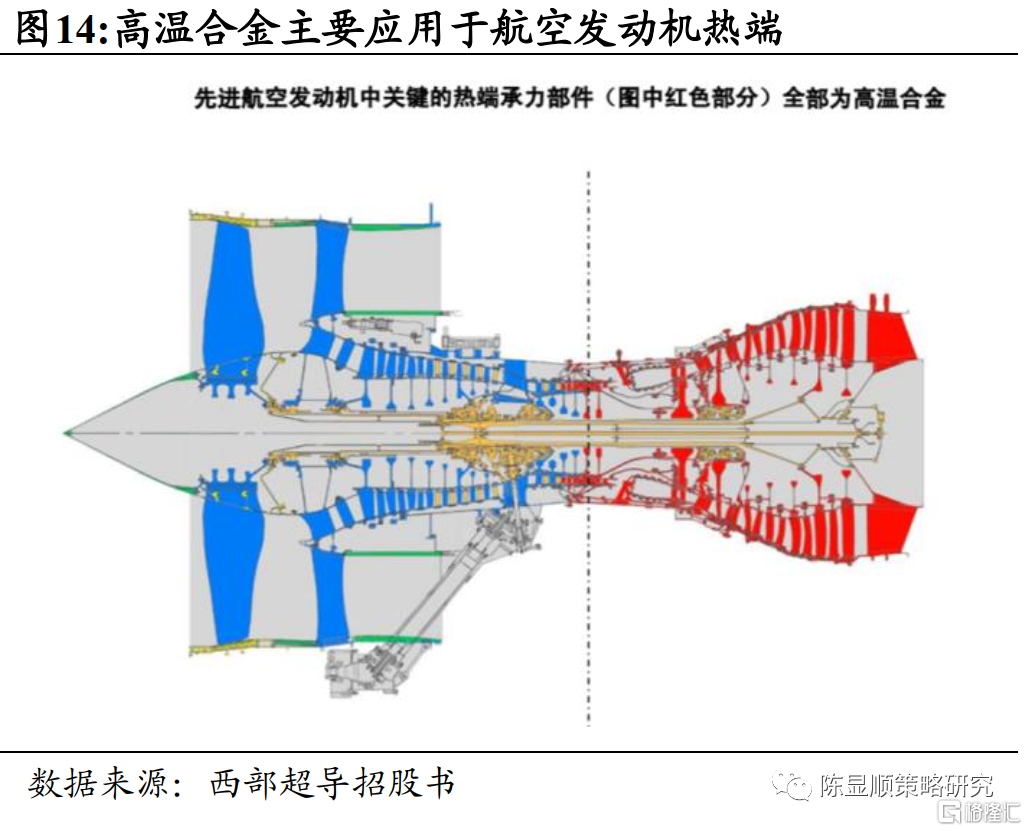

高温合金新材料是航空發動機性能發展的關鍵要素。航空發動機從結構上可以分為壓氣室、燃燒室和渦輪,其中高温合金主要應用與航空發動機熱端即燃燒室和渦輪環節。在先進航空發動機中,高温合金材料用量佔發動機總重量的40%-60%以上。隨着軍機速度不斷提升,發動機工作環境温度越來越高,高温合金的承受温度也從上世紀60年代的800度提高至21世紀的1200度。從航空發動機材料體系的歷史沿革來看,主體材料已由第一代發動機的鋼,發展到第三代發動機的鈦、高温合金和複合材料。高温合金的技術變革能推動渦輪前温度的提升,而渦輪前温度作為核心指標之一是航空發動機分代的重要依據。

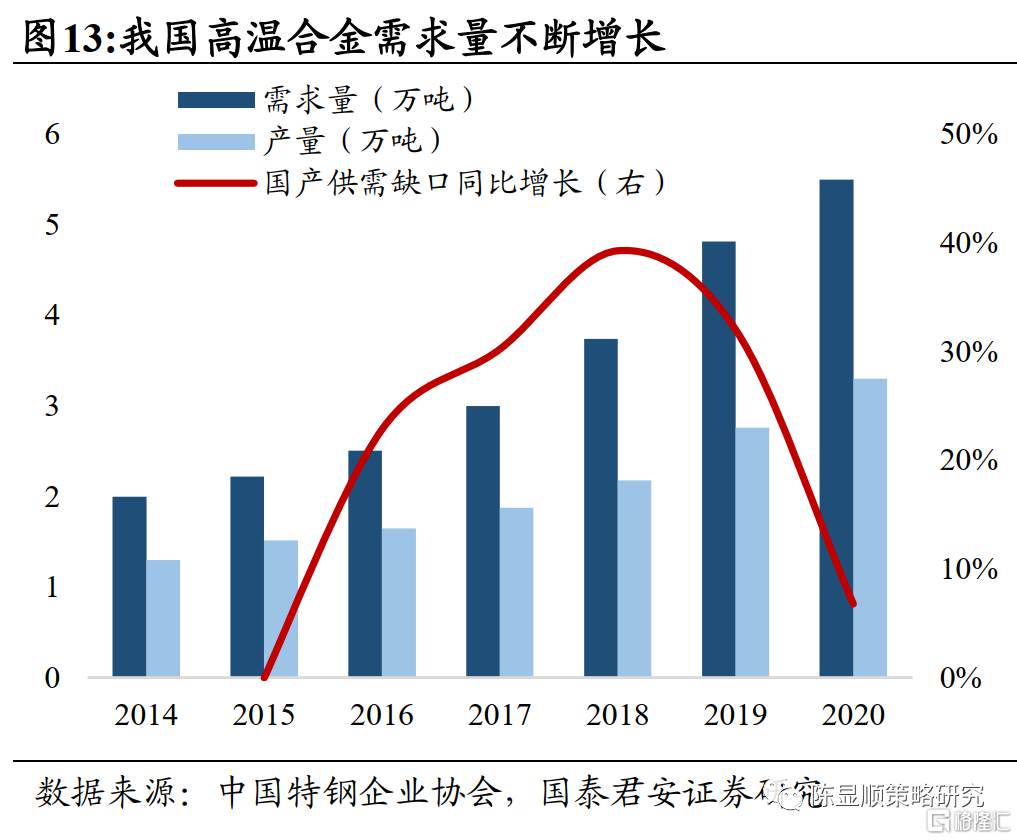

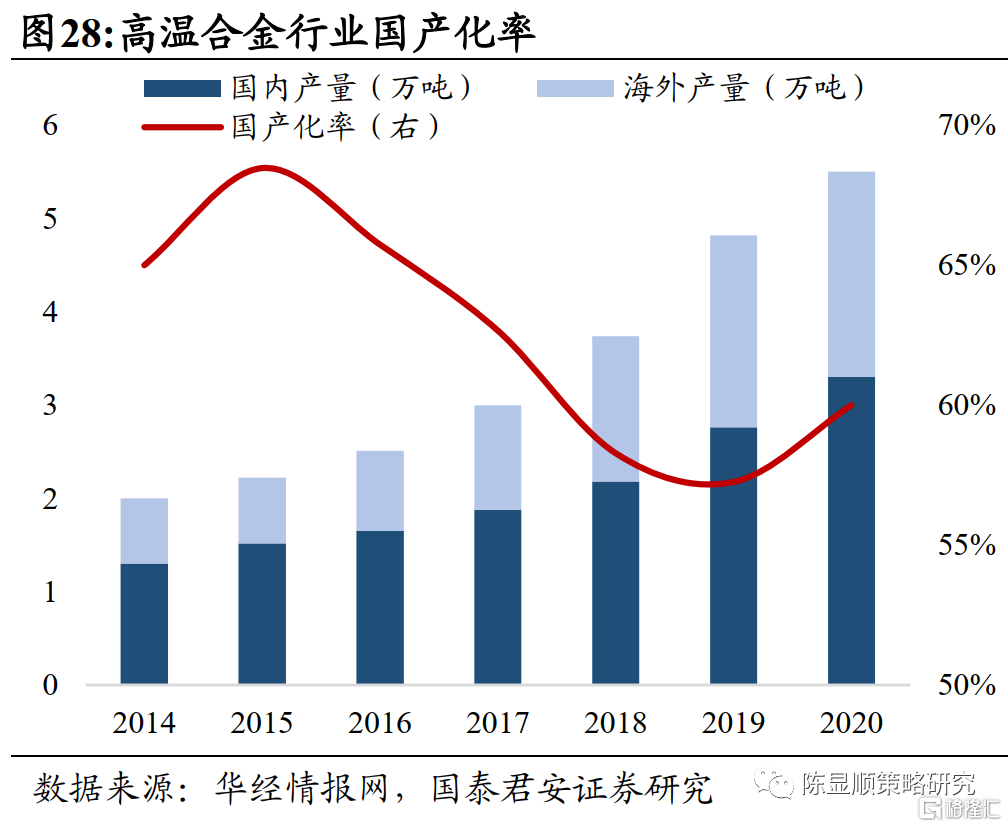

軍民用飛機交付量增長和發動機國產替代趨勢,推動國內對高温合金新材料需求迅速增長。國內應用範圍最廣泛的仍是變形高温合金,應用領域除先進航空發動機外,還可用於汽車、船艦發動機、能源發電用燃氣輪機等領域。當前我國航空發動機的主要應用的即是變形高温合金,其主要用途是在渦輪葉片、導向葉片、主燃燒室、火焰筒、機閘等,也是目前全球範圍內應用最為廣泛的高温合金品類。伴隨軍民用飛機交付量的增長以及發動機國產替代大背景,近年我國對高温合金需求不斷增長。從市場規模看,2020年需求量達5.5萬噸,2018年後國內產能的供需缺口增速有所縮窄。

當前國內高温合金新材料國產替代趨勢正在加速。過往由於國內製造的部分高温合金無法滿足部分性能、質量需求,因此進口依賴度較高,而十三五期間在兩機重大專項[1]背景下,國內部分科研技術得到迅速提升。緊隨其後,在《中國十四五規劃和 2035 年遠景目標》中明確提出“國防實力和經濟實力需同步提升,確保2027 年實現建軍百年奮鬥目標”。當前國內軍工裝備正加速現代化的關鍵階段,大國博弈和自主可控背景下,關鍵裝備、關鍵材料的發展已經箭在弦上。未來,新一代核心發動機的定型與批量裝載,將直接推動高温合金領域需求增長與進口替代。

[1]“兩機”重大專項是指我國在“十三五”期間設立的航空發動機和燃氣輪機重大專項。這一重大專項的設立旨在突破“兩機”關鍵技術,推動大型客機發動機、先進直升機發動機、重型燃氣輪機等產品研製,初步建立航空發動機和燃氣輪機自主創新的基礎研究、技術與產品研發和產業體系。

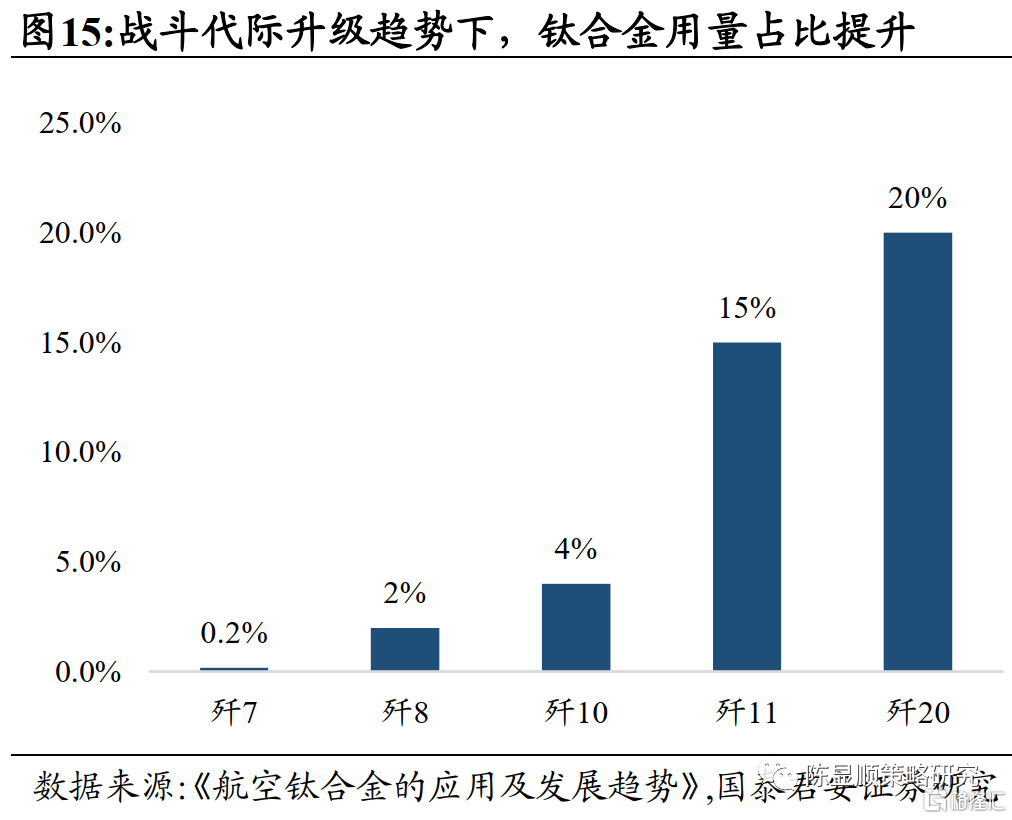

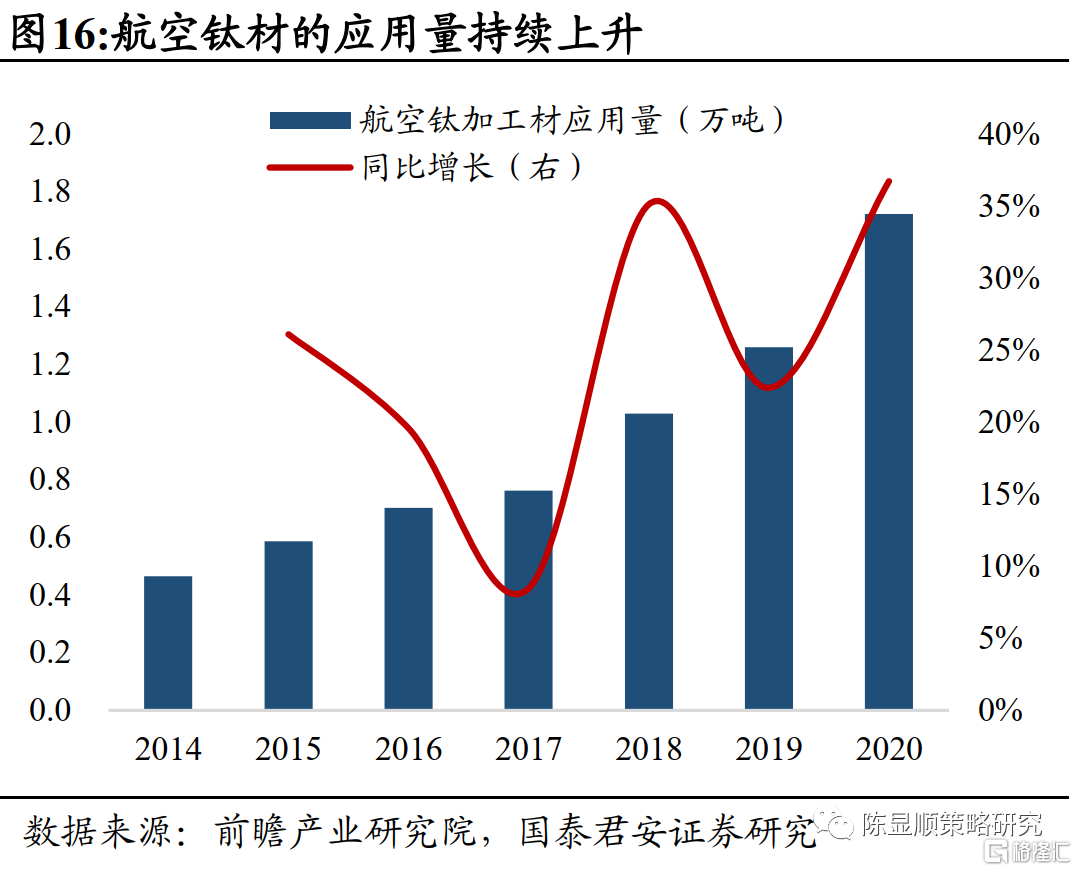

推動新一代戰機輕量化,鈦合金用量顯著提升。航空鈦合金主要應用於飛機結構件、發動機結構件以及航空緊固件等。鈦合金以其低密度、高比強度、耐熱和耐腐蝕等特性在飛機和航空發動機領域得到了大量的應用,對飛機和航空發動機的減重效應和性能有顯著的提升效果。在我國戰鬥機代際升級的過程中,鈦合金的應用水平顯著提升,從殲7僅僅不到10kg(總重佔比不到0.2%)提升至殲20約20%的結構重量佔比。隨着後續新代際機型的陸續列裝,鈦合金的用量呈現顯著上升的趨勢。據測算,2020年我國航空鈦加工材應用量達1.72萬噸,同比增長36.7%。

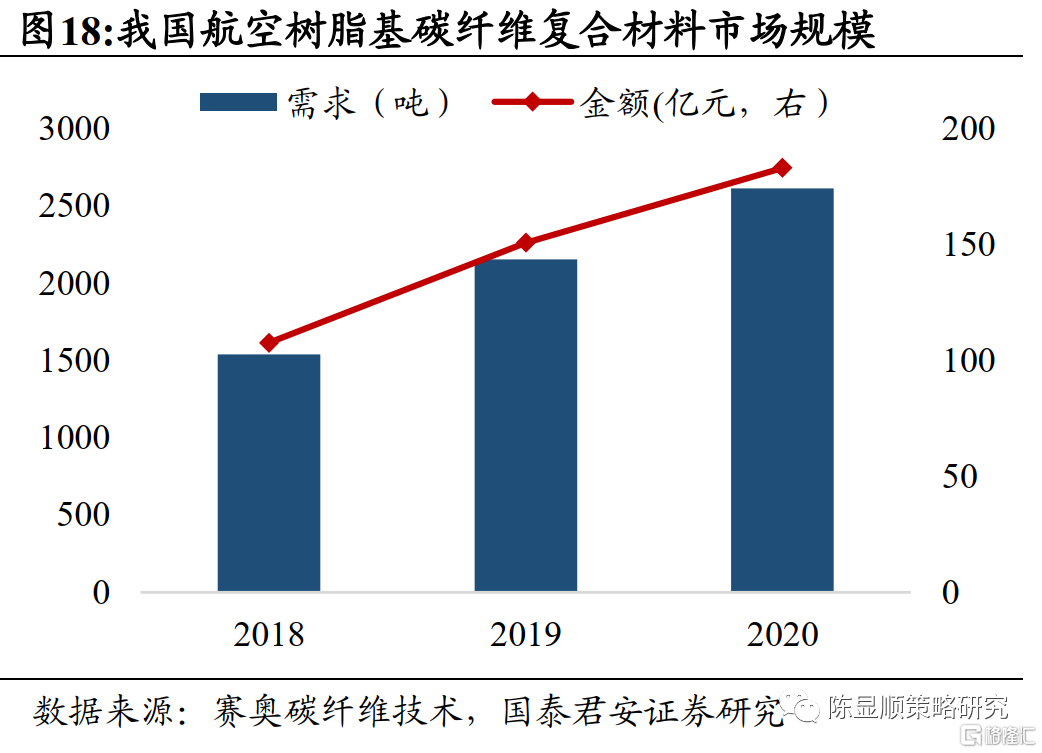

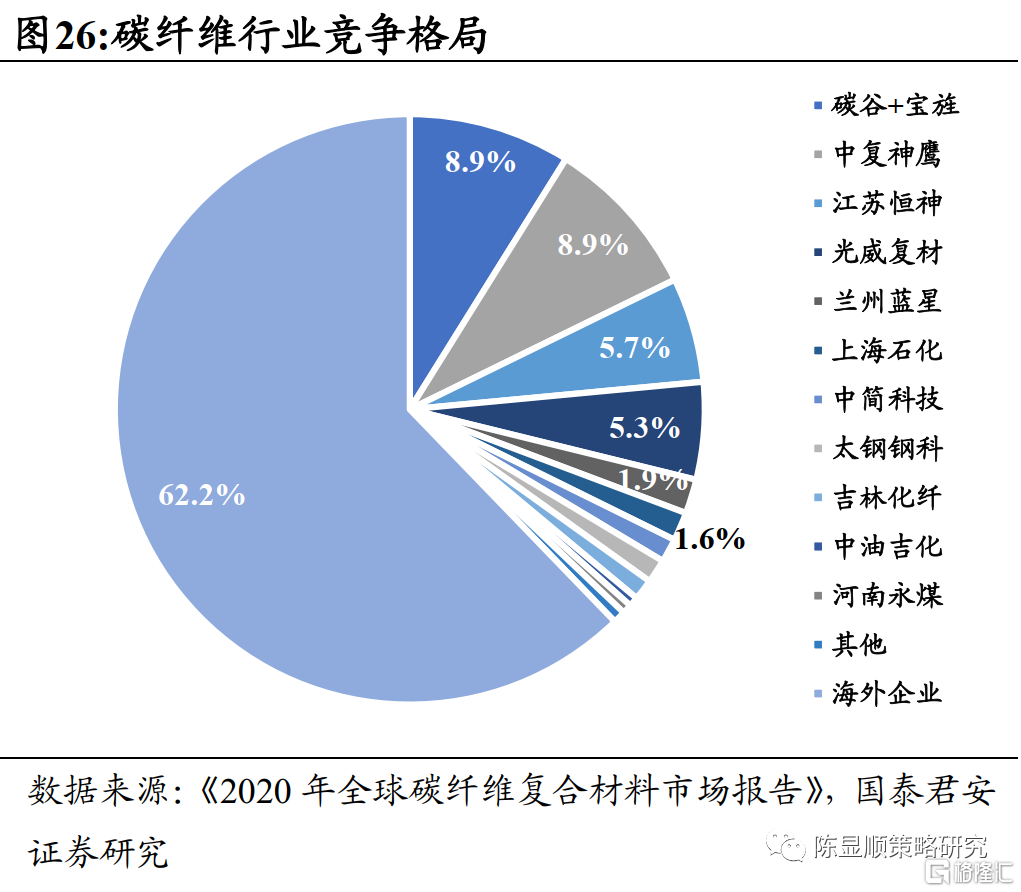

碳纖維複合材料軍機輕量化升級的另一關鍵材料。碳纖維複合材料是航空工業應用最廣的複合材料之一,密度僅為鋁合金的60%。在飛機結構設計中大量使用可以使結構質量減少20%-25%。複合材料從20世紀70年代開始應用於非承力或受力較小的部件,而到了新一代軍機中,複合材料已經廣泛用於機翼、機身等主要受力結構上。如在殲20中,我國就在機身,機翼,垂尾,進氣口以及鴨翼上等多個主要承力部件中使用了複合材料。在這一趨勢下,複合材料在軍機結構中的質量佔比也出現了顯著的提升。目前應用於航空領域的主要是樹脂基碳纖維(聚丙烯腈纖維),流程上需經歷原絲-碳纖維-預浸料-分切-自動鋪放-熱壓罐-檢驗-機加-裝配等繁瑣的工藝,因此在產業鏈上也可以劃分出原絲和碳纖維生產,預浸料生產以及航空複合材料生產等環節。近年來隨着國內航空市場擴大,航空航天樹脂基碳纖維材料需求達2615噸,金額達183億元。

主戰裝備隱身化趨勢下,隱身材料應用快速增長。軍事探測技術主要包括使用雷達、紅外線、激光以及可見光等方式對地方單位進行探查,其中以雷達和紅外線探測為主要手段,而隱身材料正是幫助軍機規避探測,實現“隱身”的關鍵手段。以雷達隱身材料為例,其可以通過吸收衰減入射的電磁波,將電磁能轉化成熱能而耗散掉或使電磁波因干擾而消失,通過消除雷達反射已降低被勘測到的可能性。我國戰鬥機自殲20開始正式開始具備隱身性能,而除軍機外,隱身材料還能廣泛應用於導彈、坦克、潛艇與艦船等各類型軍事裝備上。縱觀歷史,世界軍事強國的隱身武器裝備均呈現出從部分隱身到全隱身、從單一功能隱身到多功能隱身、從少數武器裝備隱身到實現多數主戰兵器裝備隱身的發展趨勢。可以説隱身材料是現代裝備提高生存能力和突擊能力的關鍵所在,未來需求將呈現快速增長。

2.3. 經營表現優異,龍頭優勢顯著,板塊具備業績持續增長動能

在手訂單充裕,經營擴張加速,產能投資高位,軍工新材料板塊業績增長具備堅實的支撐。深入經營層面,軍工新材料具備確定性的業績高增本質上源自板塊經營表現的優異。我們從三個角度對此進行解讀:

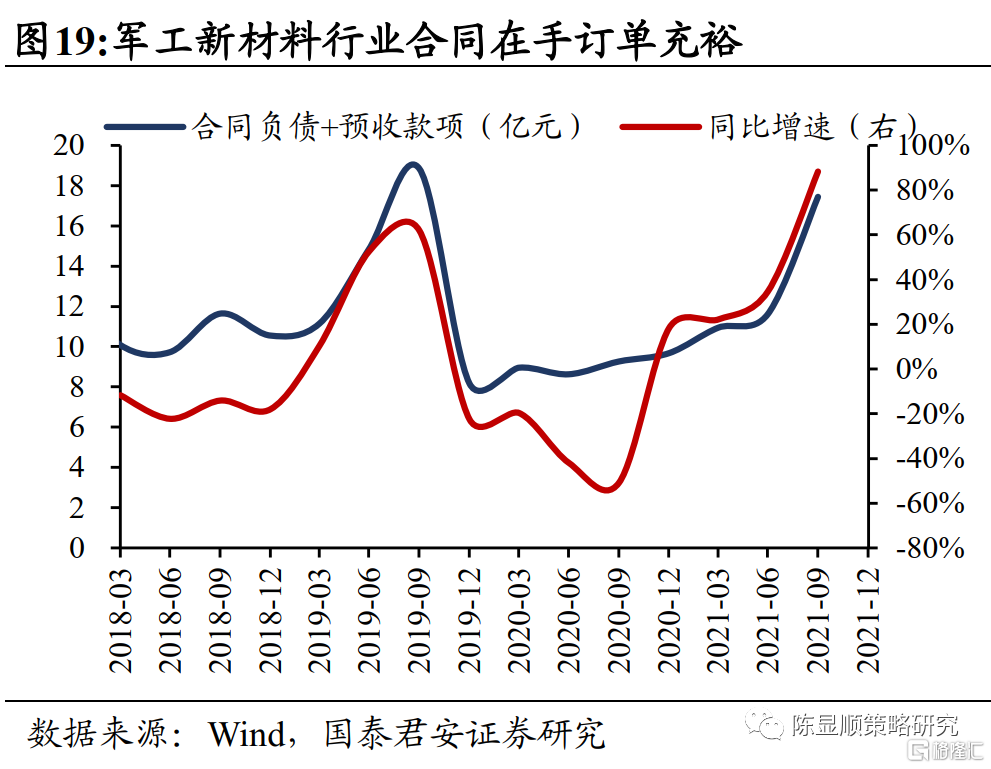

1)預收款項+合同負債同步增速上行,在手訂單充裕。這一指標反應了軍工新材料板塊在手訂單的情況,板塊自2020Q3至今進入了新一輪的訂單上行週期,在手訂單金額迅速提升,是未來業績增長的堅實基礎。

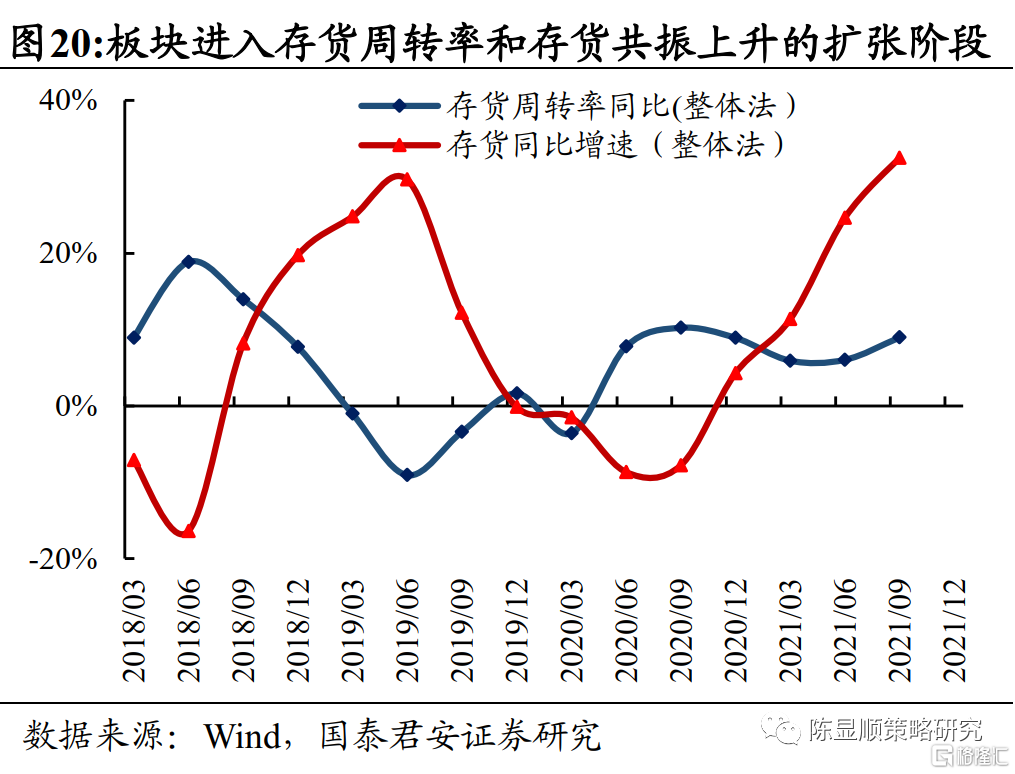

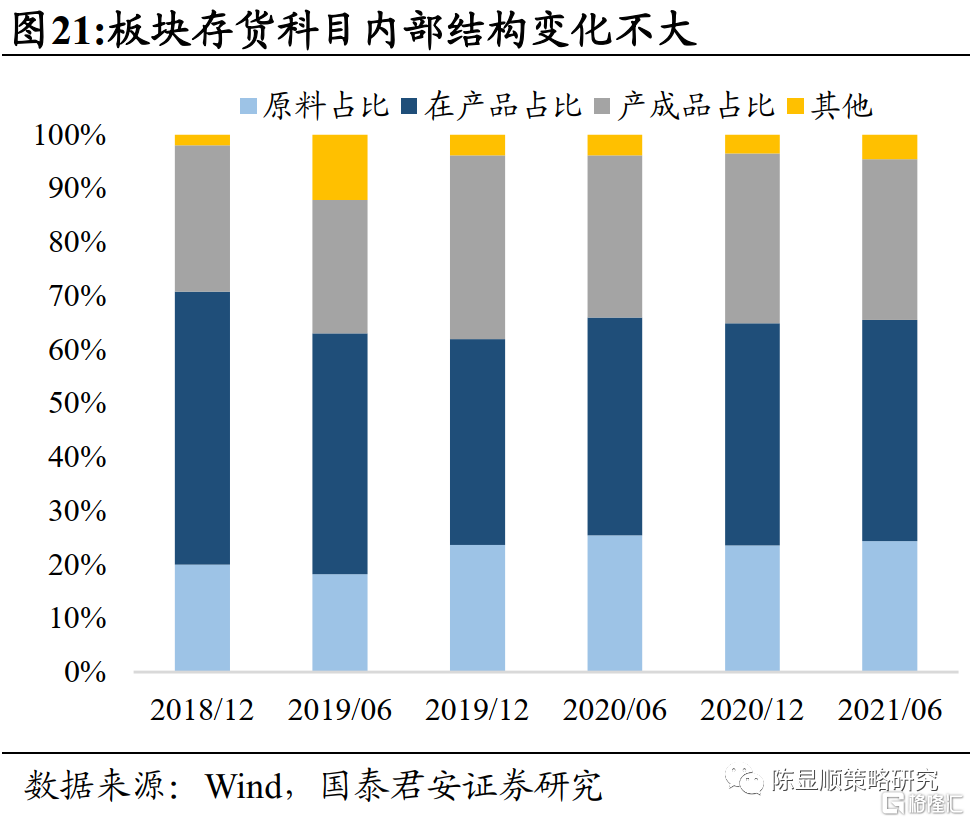

2)存貨與存貨週轉率共振抬升,企業主動擴大生產。對於穩定經營的企業,存貨週轉率與存貨水平通常呈負相關,如2020年以前的軍工新材料行業。但自2021Q1開始,在行業存貨水平上行的趨勢之下,存貨週轉率也同步出現了提升。在存貨內部結構保持穩定、企業正常經營的狀態下,這樣的共振上升反映出企業在充沛的營收之下,主動購進原料並進行擴大生產的經營行為。

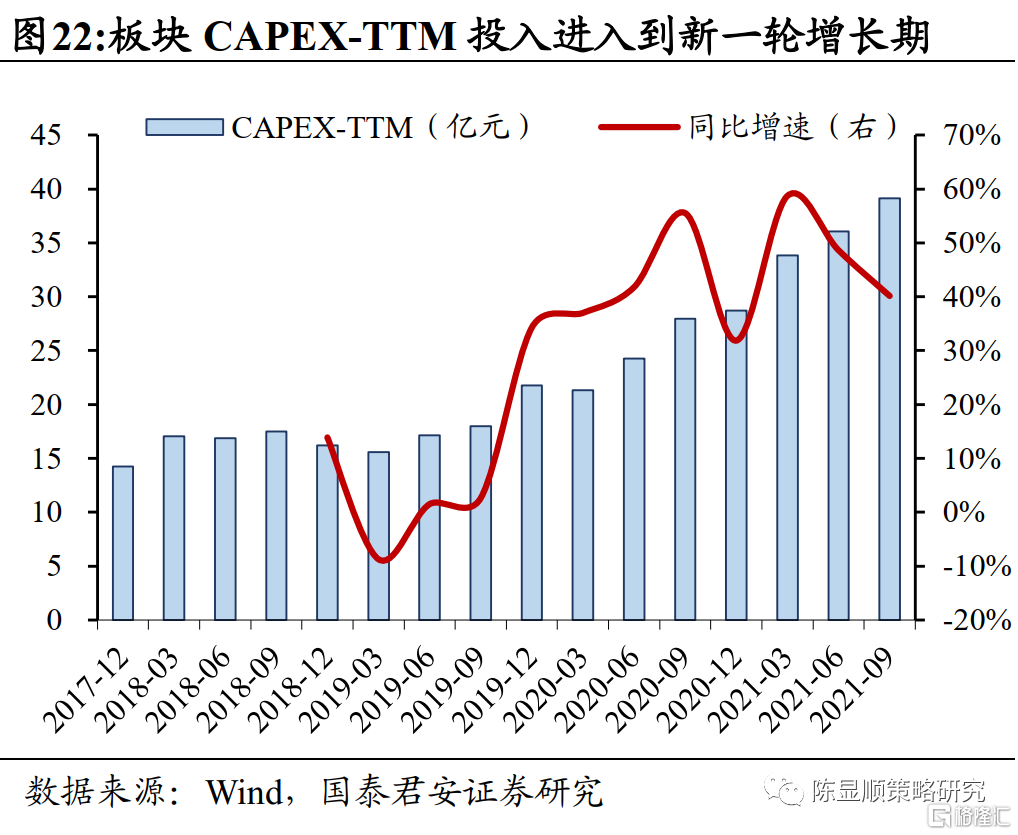

3)CAPEX維持高增,優質產能陸續釋放。企業當期良好的經營情況疊加對行業需求明確增長的信心和預期推動板塊CAPEX自2020年開始不斷增長,增速也快速抬升。2021Q3板塊整體CAPEX-TTM增速仍維持在40%以上的高位水平。科技行業作為供給決定需求的行業,優質產能的擴張是行業未來業績高增確定的又一保障。

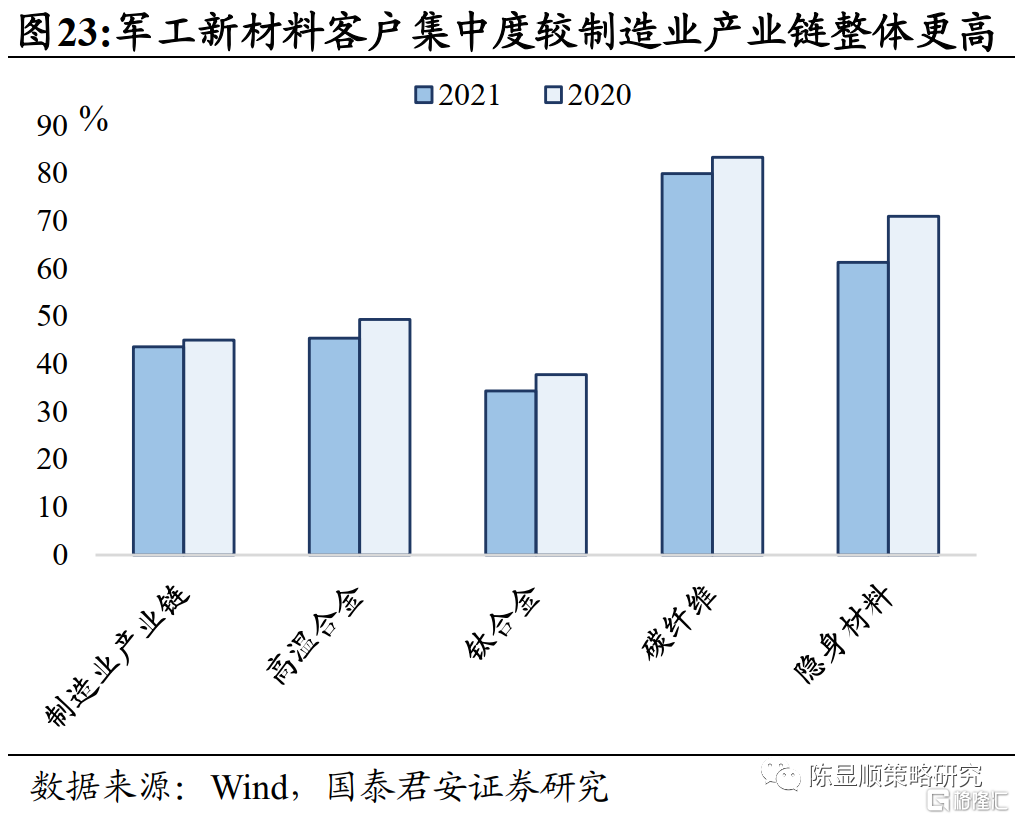

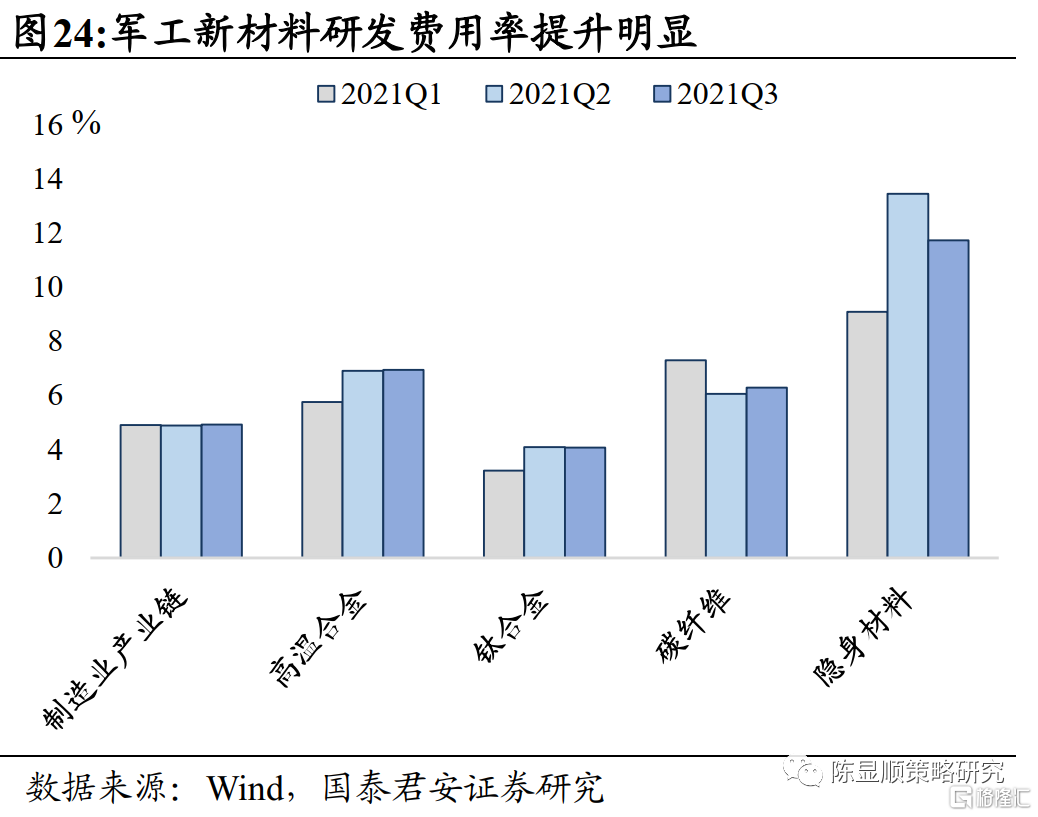

軍工材料行業通常具備較強的行業壁壘,因此龍頭企業可以維持自身競爭優勢。從行業特徵來看,軍工新材料行業基本都具備三大壁壘:客户認證週期長,准入資格發放嚴格,技術難度高且研發投入大。具體來説,由於軍工材料的應用場景特殊,因此下游客户在選擇供應商時會進行嚴苛且長期的評審,而一旦評審通過,客户通常不會更換供應商。因此軍工新材料板塊大多數環節的集中程度比傳統制造業產業鏈更高。另一方面,國家對於軍品生產採取嚴格的資質審查和較長的考核週期,這也從另一層面對新進入者構成了限制。而從研發角度看,航天材料具備“一代軍機,一代材料”的特性,軍機升級的需求需要企業不斷加大投入研發新的高性能材料,並提高生產工藝水平以確保良率。軍工新材料板塊的科研費用率相較製造業產業鏈整體同樣更高,龐大的研發投入也使得新進入者難以同龍頭競爭。

全球高温合金與鈦合金供給高度壟斷,前蘇聯加盟國家是我國軍工材料主要進口來源。與一般商品不同,軍工新材料由於涉及國家安全一般在出口上受到諸多限制。以高温合金為例,海外產能主要分佈在美、英、俄、德、法、日等國家。而其中更是由三大航空發動機公司主導,包括美國的通用、普惠,英國的Rolls-Royce公司。由於英、美能發動機和高温合金強國對我國實行武器禁運和出口管制,我國只能從俄羅斯、烏克蘭等國家進口發動機整機。高端鈦合金方面情況類似,全球軍品鈦合金產能主要分佈於美俄中日以及前獨聯體地區,其中產能以美俄兩個為主。但我國高端鈦材進口則主要來源於烏克蘭與哈薩克斯坦,根據寶雞鈦產業研究院披露,2020年中國向烏克蘭和哈薩克斯坦分別進口2310噸與1527噸海綿鈦,分別佔進口總量的48.91%和32.34%。

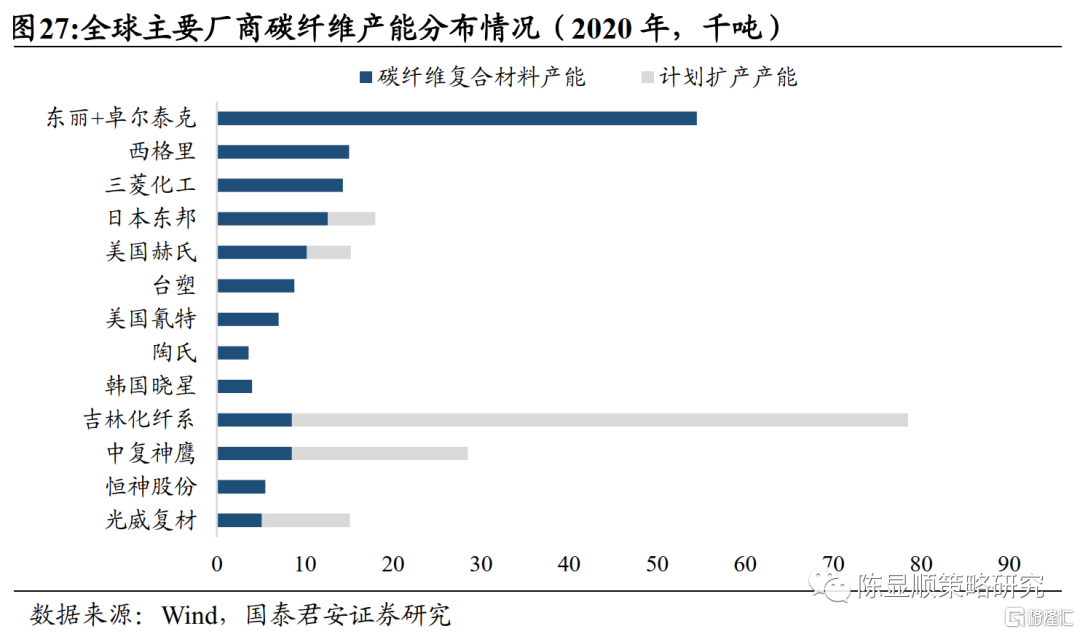

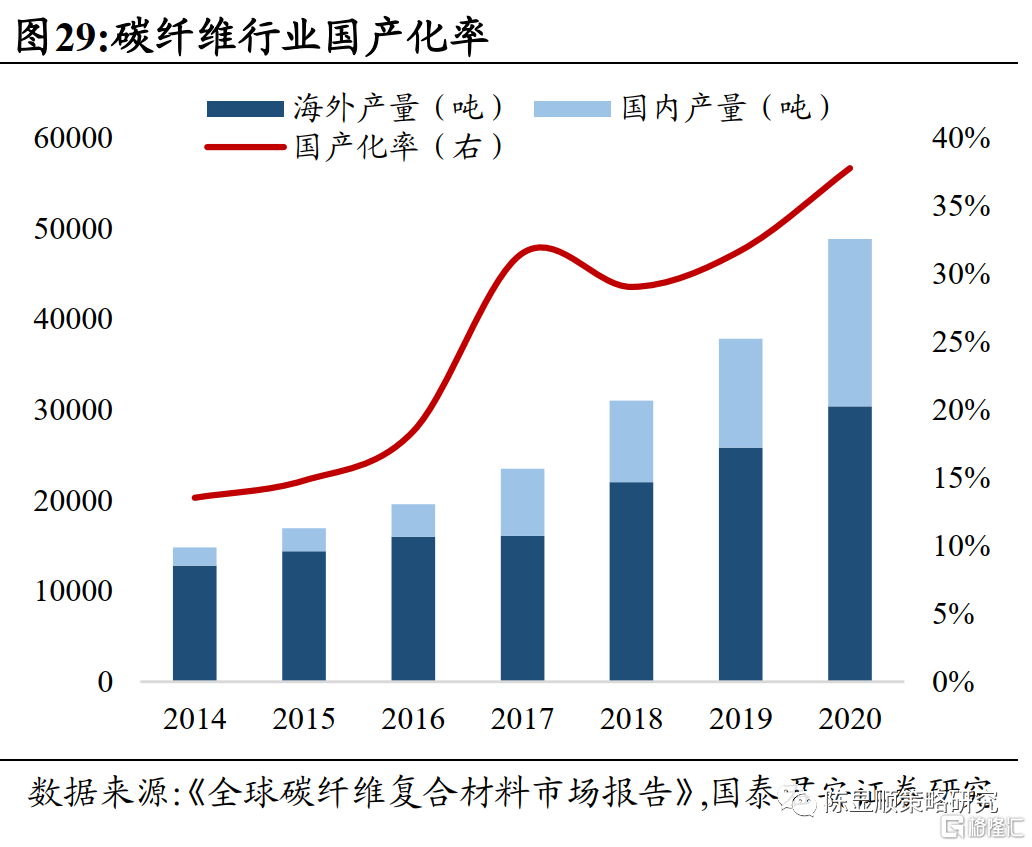

碳纖維產能供給同樣集中於日美歐廠商,但國內廠商崛起迅速。2020年底全球碳纖維產能約170.9千噸,其中日本三大龍頭企業約佔47.6%,美國佔12.2%,德國佔8.8%。進口方面,我國碳纖維主要進口地區是日本和中國台灣地區,分別佔2020年進口金額的21%和11%。但近年國內廠商如中復神鷹,光威復材均有較大擴產計劃,國內廠商正在崛起。

軍工新材料領域國產替代加速。近年隨着我國航空發動機自主研發力度持續加大,國家“兩機”重大專項、“飛發分離”等政策落實,軍工新材料的國產化率不斷提升。就重點材料來説,高温合金國產化率在歷經下滑之後於2020年回升至60%,而碳纖維的國產化率則一致穩步提升,2020年為37.8%。鈦合金領域,我國整體產業鏈較完善,自主生產能力較強。但在航空級海綿鈦,航空緊固件用鈦合金棒絲材方面仍依賴進口。近年來隨着大規格鈦合金鑄錠真空自耗電弧熔鍊技術、大規格棒材鍛造技術的突破,我國高端領域用鈦合金鑄錠的生產從3噸錠型發展到8噸錠型,直徑300mm~500mm的航空鈦合金棒材實現批量化生產。隱身材料方面,由於隱身材料技術涉及重大軍事材料的研製,國外在該項技術方面對我國實行嚴密封鎖,近年來主要依賴自主研發實現突破。整體來説,軍工新材料領域國產替代空間廣闊,且呈現加速趨勢。

3

國君策略軍工新材料金股組合

當前成長板塊重點關注阿爾法機會,軍工新材料板塊兼具短期業績高增確定性和中期成長空間特性,推薦國君策略6只軍工新材料金股組合。

More Content