巴菲特曾説過:“成功的投資需要時間和耐心”。而在長期投資中,一個好的賽道、好的公司以及好的價格的選擇,將對最終的投資收益起着決定性作用。

筆者注意到,隨着經濟水平不斷提高,居民健康需求不斷增長,我國高值醫療器械市場迎來了巨大的發展機遇。大批國產廠家湧入其中,產品的管線佈局越來越廣泛及豐富,產品的創新技術越來越接近甚至領先國際水平,產品推陳出新的迭代速度也越來越快。

特別是隨着產品研發逐漸進入兑現期,近幾年國產廠家的市場競爭力也在快速提升。近期,不少港股醫療器械公司公佈了2021年業績,強勁的營收增長表現令人印象深刻。其中就包括廣泛佈局神經介入領域和外周血管介入領域的歸創通橋-B(2190.HK)。

百億市場加速起步下,介入醫療器械板塊投資邏輯分析

首先,相較於國外介入醫療器械市場來看,我國的介入醫療器械市場起步較晚,正處於新興發展階段,未來的市場空間一片藍海。

據Frost&Sullivan數據顯示,我國神經介入器械市場規模由2015年的26億元增至2019年的49億元,年複合增長率為17.3%,並預計2030年將增至371億元,2019年至2030年複合增長率為20.2%。外周血管介入市場則處於更為早期階段,由2016年的44億元增長至2019年的98億元,年均複合增長率為30.6%,介入醫療器械需求保持高速增長。

再從政策導向來看,由於當前我國血管介入器械領域主要由進口產品佔據主導地位,國產替代器械市場空間廣闊。

國家多部委及地方各部門陸續出台相關政策並採取措施,從多方面推動醫療器械的國產化替代。例如,《“十四五”全民醫療保障規劃》中提到2025年各省各級高值醫用耗材集中帶量採購品種要達5類以上,區域性集採呈現常態化的趨勢。部分省、市衞健委,例如福建省,更是對進口醫用耗材進行了比例的限制。目前,神經介入醫療器械的區域性集採已在浙江、河北陸續落地,從集採的結果來看,國產替代趨勢明顯。

可見,血管介入醫療器械領域是一個還沒有被完全挖掘的高增長潛力細分市場,未來發展空間將有望在政策的支持推進下加速成長。

其次,在明確了介入醫療器械領域是一個好賽道之後,現在板塊也正處於低估值區間,或為一個適合佈局的好時機、好價格。

近年來,受到政策及估值消化等影響,醫療器械板塊開始進入震盪回調區間,已跌入歷史低位。據蘿蔔投資數據顯示,當前A股醫療器械板塊估值僅約為25倍,處於2013年以來最低估值百分位,已跌入“黃金坑”。再從近期市場表現來看,港股醫療器械板塊走勢出現回暖現象,擁有良好基本面和業績表現的公司將有望在估值修復行情中獲得機會。

圖:申萬三級醫療器械板塊PE(TTM)

數據來源:蘿蔔投資,格隆彙整理

最後筆者認為,一家好的醫療器械公司應該具備兩大條件:豐富的產品組合及快速的商業化能力。在管線佈局上,具備豐富全面產品組合的國產介入器械企業能更好地應對單一產品集採可能會帶來的風險。其次,快速的商業化能力意味着有先發優勢,特別是那些已擁有多款產品上市的國產介入器械企業,有望佔據更大的市場份額。

目前,我國現在已有不少介入醫療器械公司登陸資本市場。相較於其他公司,歸創通橋是國內少數產品管線涵蓋神經血管介入和外周血管介入兩大領域,並且成功擁有多款商業化上市產品的公司。

歸創通橋:血管介入器械領域中擁有最全面產品組合的領先公司之一

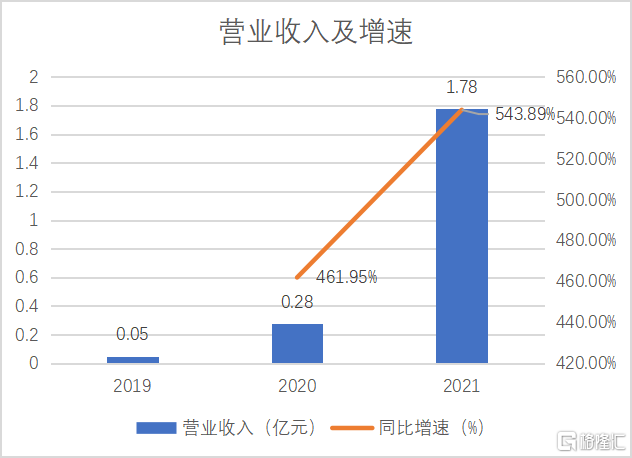

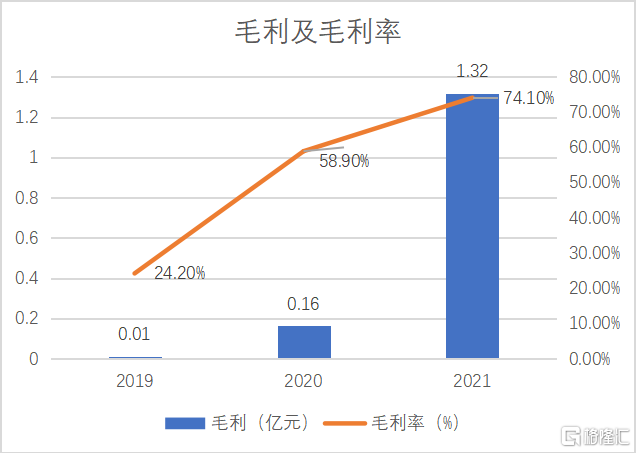

從剛剛公佈的2021年業績情況來看,歸創通橋營業收入約為1.78億元,相較於2020年2763.1萬元大幅同比增長543.9%。毛利約為1.32億元,同比增長709.7%;毛利率為74.1%,同比增加約15個百分點。

其中,公司神經血管介入業務的收入高達約1.12億元,佔總收入63.1%,使得其成為神經血管介入醫療器械領域最大的國產廠家之一。資料顯示,歸創通橋在2016年才正式進軍神經血管介入領域,短短五年時間已躋身國產廠家第一梯隊,顯示其產品市場競爭力較強,未來銷量有望持續增長。

圖:2021年財務數據

數據來源:公司年報,格隆彙整理

深入來看,歸創通橋2021年能夠實現如此亮眼業績,主要是由於蛟龍®顱內取栓支架(CRD)、UltraFree® DCB、顱內支持導管等多款核心產品的銷售快速放量增長,較2020年同比增加441.5%。

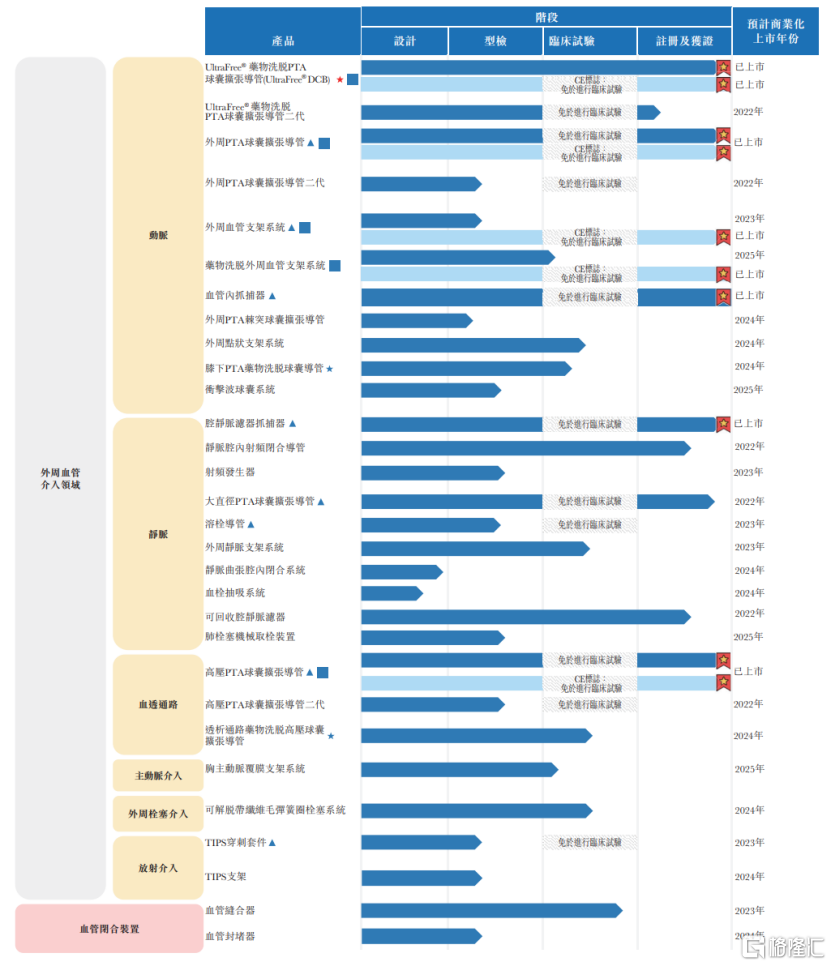

同時特別值得一提的是,歸創通橋的產品管線佈局一直在延伸及豐富,較其他公司相比“後勁更足”。目前歸創通橋已廣泛佈局神經血管介入、外周血管介入及血管閉合裝置領域,擁有包括55款處於不同開發階段的豐富產品組合。截至2021年12月31日,歸創通橋共有14款產品在中國取得國家藥監局註冊批准,8款產品取得CE標誌,是血管介入醫療器械市場上擁有最全面產品組合的領先公司之一。

在神經血管介入領域中,其是中國國內唯一一家已成功開發出涵蓋缺血性、出血性、狹窄、頸動脈、血管通路裝置,共五大類別的神經血管全套產品組合的公司。

圖:神經血管介入領域產品管線

數據來源:公司年報,格隆彙整理

在外周血管介入領域,歸創通橋是國內廠家中擁有最全面的外周血管介入產品組合的公司。同時,其還擁有兩款血管閉合裝置候選產品,是國內首家開發出血管閉合裝置候選產品的醫療器械公司。

圖:外周血管介入領域和血管閉合裝置產品管線

數據來源:公司年報,格隆彙整理

總而言之,在當前許多介入醫療器械公司還在聚焦早期某一細分板塊產品創新的時候,歸創通橋不僅擁有多款已上市產品貢獻收入,更打造了豐富全面的產品管線佈局,以實現未來的可持續增長。從美敦力等全球醫療器械巨頭髮展的歷史中不難看到,在關鍵時期快速擴展自己的產品線和技術領域,是長期保持市場份額的“不二法寶”。特別在集採政策加速落地的大環境下,更凸顯出公司戰略的前瞻性。

加強商業化能力落地,持續擴大全球業務版圖

受到前期醫療器械板塊持續回調的影響,市場的情緒越來越低落,投資者們更容易誤判那些優秀的公司。但若是長期看好醫療器械行業發展,現在卻是理性分析並抓住板塊當中投資機會的好時機。

而在介入醫療器械這個藍海賽道中,歸創通橋憑藉強大的研發實力和優秀的業績表現,已向市場展示出其在行業中的領先地位,或確實是一個值得關注的投資標的。

從歸創通橋未來的發展戰略來看,公司將持續擴大產品組合範圍、增強商業化能力並擴大全球業務版圖,夯實公司在中國血管介入領域的領頭地位,最終目標是打造領先的微創介入醫療器械平台。

在產品管線佈局上,歸創通橋2021年期間有8款產品獲批,成功率達100%,凸顯出公司產品研發及商業化能力強勁。2022年,公司計劃有9款產品在國內獲批,包括頸動脈球囊擴張導管、靜脈腔內射頻閉合導管等核心產品,並於2025年前取得其他候選產品的NMPA批准。可以預見,2022年公司業績將有望加速放量增長。

在商業化能力上,歸創通橋已建立起覆蓋國內超過2100家醫院的銷售網絡,基本涵蓋國內有條件完成神經血管介入及外周血管介入手術的各層級醫院,對於提升後續產品的入院速度及植入量,具有非常重要的意義。

在製造能力方面,歸創通橋還將在杭州和珠海分別新增總面積約13000平方米和20000平方米的生產基地。可以預見,隨着生產基地全面投入使用,公司有望進一步提升產能、降低成本,符合未來行業集採的大趨勢。而穩定的量產能力也將更好地支持產品組合的快速商業化。

在全球化佈局上,歸創通橋有選擇性地加大拓展海外市場。目前公司有8款產品在歐洲獲批並進行商業化,銷往三大洲共11個國家,包括法國、西班牙。公司已在海外市場開展多款核心產品的臨牀試驗設計及註冊計劃,有望進一步擴大在全球範圍的市場份額,優化收入的地區來源結構,以實現產品價值最大化。

結語

豐富的產品管線、多款已上市產品、廣泛的銷售網絡佈局,這些都是歸創通橋在介入醫療器械領域中領頭地位強有力的支撐。通過2021年業績表現,更是進一步體現出公司在該領域中的實力已得到了市場的驗證。

從投資角度來説,歸創通橋也是一個值得關注的標的。截至2021年年末,歸創通橋賬上現金高達29.18億人民幣。而當前的股價只有12港幣左右,市值只有43億港幣左右,和公司賬上的現金相差無幾,企業價值接近於零。而醫療器械較於生物醫藥公司,研發投入相對可控,對於一個現金充足、研發能力強,而且已經初步證明商業化能力的歸創通橋,現在的股價有非常多的增長空間。同時,公司已獲准將1.94億股內資股轉換為境外上市股份,待H股全流通實施完成後,將有助於提升公司H股流動性及流通市值,吸引更多海內外投資者,有望迎來價值發現窗口期。

More Content