本文來自:華泰策略研究,作者:張馨元

核心觀點

核心觀點:A股處於價值大底區域,耐心等待反彈到反轉

A股經歷“三段式”下跌,打破了20年7月主要寬基指數橫盤的強支撐位,形成了中長期的價值大底;但反彈三日的北向資金、融資資金情緒不強,市場後續面對的內外綜合金融條件也仍然中性,我們難以推導出持續強勢的反彈:1)貨幣政策“外收內松”;2)全球資金的安全性需求大於利潤率需求;3)海外滯脹壓力與美聯儲收緊斜率形成蹺蹺板。我們認為後續反彈力度需重點關注北向資金的迴流情緒,大盤反彈空間暫以非金融A股全年業績增速為錨(我們預計4%~7%),從反彈到反轉的關鍵是非金融A股的業績拐點(大概率在中報),反轉空間考慮明年業績增速+內外綜合金融條件的改變。

A股經歷三段式下跌,反彈三日的北向資金、融資資金情緒不算強

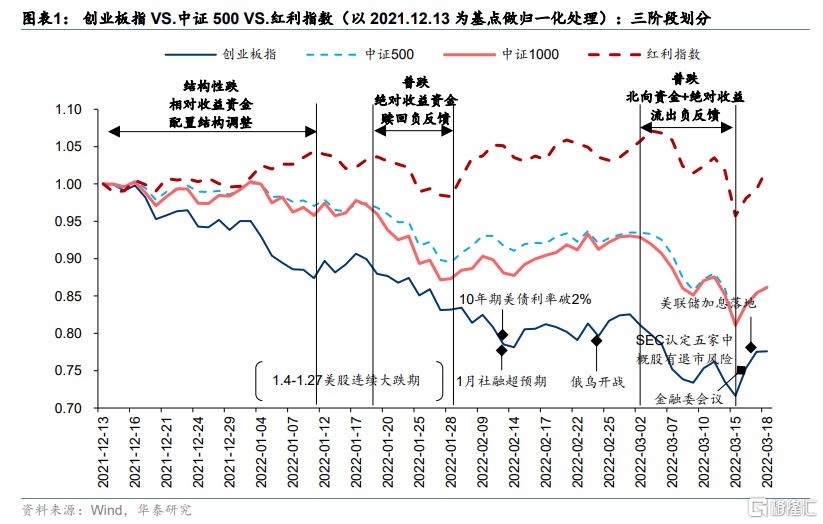

去年12月以來,A股經歷“三段式”下跌:1)結構性跌—國內相對收益資金調倉;2)普遍性跌—國內絕對收益資金贖回壓力增加;3)普遍性超跌,北向資金流出與絕對收益資金平倉形成負反饋。當前我們認為:1)各類悲觀預期在內外同跌、大跌急跌過程中釋放得較為充分,形成較紮實的左側底部區域;2)第三段急跌的主導力量是北向資金大幅流出,後續反彈的空間需重點關注北向資金的迴流情緒、判斷內外綜合金融條件的變化,而不是單看國內金融條件的變化。從反彈三日的北向資金、融資資金淨流入情況(邊際變化+與2018年10月政策底階段對比)來看,修復情緒不算強。

“政策底”形態與2018年差異較大,從反彈到反轉的關鍵變量大概率不同

2021年至今,主要寬基指數的區間最大成交縮量與2018年熊市大底接近,結合隱含風險溢價水平、A股資產負債表狀況,我們認為基本可判斷當前處於中長期價值大底。但本輪“政策底”的形態與2018年差異較大,意味着從反彈到反轉的關鍵變量大概率不同:1)兩輪壓力最大的資產不同、負反饋的鏈條不同、海內外的週期不同,本輪難有單項直擊、單邊即成的政策;2)2018年10月先有政策表態底、後有社融數據拐點,市場從反彈進入反轉的關鍵是全面降準+社融放量的流動性政策;但這輪社融拐點已出現,進一步的流動性寬鬆政策僅是市場從反彈進入反轉的必要條件而非充分條件。

反彈空間以非金融A股全年業績增速為錨,反彈到反轉的關鍵是業績拐點

如前所述,反彈空間不是單看國內金融條件,A港股面對的內外綜合金融條件仍然中性,難以推導出持續強勢的反彈:1)貨幣政策“外收內松”;2)全球資金的安全性需求大於利潤率需求,低估值在短期內並不一定有高吸引力;3)海外滯脹壓力與美聯儲收緊斜率兩個變量形成蹺蹺板,油價高壓階段、收水斜率降低,但油價減壓階段、收水斜率上升。綜合金融條件在短期難有變化的情況下,我們認為A股反彈空間暫以非金融A股全年業績增速為錨,從反彈至反轉的關鍵是非金融A股業績拐點—定量預測+領先指標均指示可能在中報,反轉空間考慮明年業績增速+內外綜合金融條件的改變。

配置思路:宏觀與中觀數據均強的領域+現金流最好板塊的資本開支方向

普遍性超跌之後,板塊間估值優劣勢不突出,重點對比需求景氣。1)宏觀與中觀數據自洽且強的賽道製造:1~2月工業增加值與用電量、製造業投資、PMI新訂單、1~2月出口數據等體現出一致自洽,其中高技術產業的工業增加值同比增速較高,與我們新興產業景氣指數的跟蹤結論較一致,重點關注光伏風電、數字基建、汽車智能、半導體;2)後續的強需求在哪個領域,取決於去年至今誰現金流最好、會把錢用在哪裏:上游能源和資源企業現金流最好,在降債目標基本完成的情況下,穩增長驅動其資本開支擴張,我們預計方向大概率在能源轉型和循環經濟—關注綠電、固廢處理、再生金屬。

風險提示:中概股退市風險超預期;國內疫情防控壓力超預期。

A股經歷三段式下跌,成交縮量到位

但反彈資金情緒還不強

結構性跌→普遍性跌→普遍性超跌,三階段的主導資金不同

去年12月以來,A股經歷了“三段式”下跌:

1) 去年12月中旬至今年1月上旬,我們認為主要是國內相對收益資金的配置結構調整,總體呈現“高-低”切換的結構性下跌行情;

2) 1月下旬至1月底,海外通脹高壓+美股連續大跌+春節閉市窗口的影響之下,市場經歷一波普跌,考慮到1月大盤累積的跌幅+1月底長端國債利率有見底跡象(意味着全年固收安全墊或難增厚),我們判斷國內絕對收益資金在這一階段的贖回壓力明顯增加;

3)3月以來,在俄烏戰爭、中概股退市風險等影響之下,市場經歷一波普遍性超跌,3月7日至3月15日7個交易日北向淨流出668億,單日最高淨流出量為歷史第三高,考慮到年初至3月大盤累積的跌幅+私募產品平倉線,我們判斷北向資金流出與絕對收益資金平倉在這一階段形成了疊加負反饋。

一個季度左右的大跌,特別是第三階段的急跌之後,我們認為:

1)各類悲觀預期會在內外同跌、大跌急跌的過程中釋放得較為充分,從而形成較紮實的左側底部區域。回顧影響全球市場的三大變量(滯脹壓力、俄烏戰爭、美聯儲收水)和影響A港的另外三大變量(中概股退市風險、疫情與防疫、房地產軟着陸),六個變量的非常悲觀的市場預期自去年底以來均已出現過。

2)第三波急跌的主導力量是北向資金大幅淨流出,後續反彈的持續性需要重點觀察北向資金的迴流情緒、判斷內外綜合金融條件的變化,而不是單看國內金融條件的變化。

3)普遍性超跌之後,各類資產的優劣勢對比不再突出,後續的市場主線可能仍要經歷一段時間的磨合與選擇。

本輪下跌的成交縮量與2018年熊市大底的成交縮量接近

考慮到:1)3月以來A股普遍性超跌過程中,投資者主要擔心外資的持續流出;2)A股的估值體系在2017年外資趨勢性流入以來也確實有變化。所以在借鑑歷史熊市大底數據時,我們認為2017年之前的數據可借鑑性不高,我們主要對比這次與2018年熊市大底。

2018年期間,主要寬基指數的區間最大跌幅、區間成交量最大縮水幅度:上證50(-30%、-87%)、滬深300(-32%、-77%)、中證500(-38%、-68%)、創業板指(-37%、-70%)、萬得全A(-33%、-67%)、上證指數(-31%、-69%)。

去年四季度至3月18日期間,主要寬基指數的區間最大跌幅、區間成交量最大縮水幅度:上證50(-20%、-62%)、滬深300(-22%、-53%)、中證500(-19%、-49%)、創業板指(-29%、-53%)、萬得全A(-20%、-44%)、上證指數(-17%、-44%)。成交量縮水幅度貌似比起2018年熊市大底還有一些差距。

但考慮到上證50、滬深300實際上是從2021年2月下跌至今,統計2021年至今年3月18日期間,主要寬基指數的區間最大跌幅、區間成交量最大縮水幅度:上證50(-33%、-75%)、滬深300(-31%、-68%)、中證500(-22%、-63%)、創業板指(-30%、-67%)、萬得全A(-20%、-58%)、上證指數(-18%、-65%),與2018年熊市大底接近。

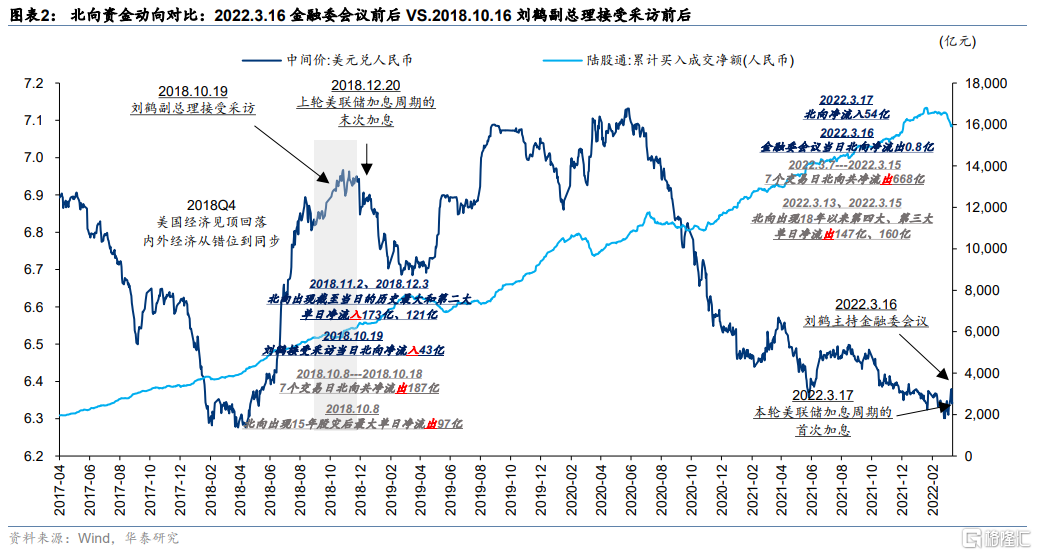

反彈三日的北向資金、融資資金的情緒還不強

首先,對於反彈持續性最重要的北向資金,目前看回流情緒不算強:

2018年10月19日,劉鶴副總理接受採訪的當天,北向資金淨流入43億,約為前期最大單日淨流出97億的44%,為前期7個交易日總體淨流出187億的23%。

2022年3月17日,劉鶴主持金融委會議的當天,北向資金淨流出0.8億,會議後第二天淨流入約54億,約為前期最大單日淨流出160億的34%,為前期7個交易日總體淨流出668億的8%;會議後第三天也即3月19日淨流入約85億,但有一部分是富時羅素指數調整所帶動的尾盤被動資金流入。

第二,對於反彈情緒最直觀的融資資金,目前看修復情緒不強:

2018年10月19日當天,融資買入額佔A股成交額比重從前一交易日的6.46%上升至當日7.26%,第二個交易日(10月22日)再大幅上升至8.43%,雖然10月19日當天融資淨流出約51億,與前一交易日額度相當,但10月22日轉為融資淨流入約7億,10月23日、24日融資買入額佔A股成交額比重均保持在8%以上、融資餘額均淨流入。

2022年3月16日當天,融資買入額佔A股成交額比重從前一交易日的6.32%上升至當日6.69%,當日融資淨流出約43億,相比前一日的淨流出124億有收窄;第二個交易日(3月17日)融資買入額佔A股成交額比重小幅上升至6.75%,融資繼續淨流出42億。

“政策底”形態不同

從反彈到反轉的關鍵變量大概率不同

3.16金融委會議:迴應市場五大關切、多角度呵護市場

迴應五大關切:宏觀經濟、房地產、中概股、平台經濟、香港金融穩定。

1)宏觀經濟運行:一定要落實黨中央決策部署,切實振作一季度經濟,貨幣政策要主動應對,新增貸款要保持適度增長。2)房地產企業,要及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施。3)中概股,目前中美雙方監管機構保持了良好溝通,已取得積極進展,正在致力於形成具體合作方案。中國政府繼續支持各類企業到境外上市。4)平台經濟治理,有關部門要按照市場化、法治化、國際化的方針完善既定方案,堅持穩中求進,通過規範、透明、可預期的監管,穩妥推進並儘快完成大型平台公司整改工作,紅燈、綠燈都要設置好,促進平台經濟平穩健康發展,提高國際競爭力。5)香港金融市場穩定,內地與香港兩地監管機構要加強溝通協作。

多角度呵護市場:政策類型、迴應時效、政策協調、政策問責、機構職責等。

會議強調:1)有關部門要切實承擔起自身職責,積極出台對市場有利的政策,慎重出台收縮性政策。2)對市場關注的熱點問題要及時迴應。3)凡是對資本市場產生重大影響的政策,應事先與金融管理部門協調,保持政策預期的穩定和一致性。4)國務院金融委將根據黨中央、國務院的要求,加大協調和溝通力度,必要時進行問責。5)金融機構必須從大局出發,堅定支持實體經濟發展。歡迎長期機構投資者增加持股比例。6)各方面必須深刻認識“兩個確立”的重大意義,堅決做到“兩個維護”,保持中國經濟健康發展的長期態勢,共同維護資本市場的穩定發展。

“政策底”差異對比:2022.3.16 VS 2018.10.19

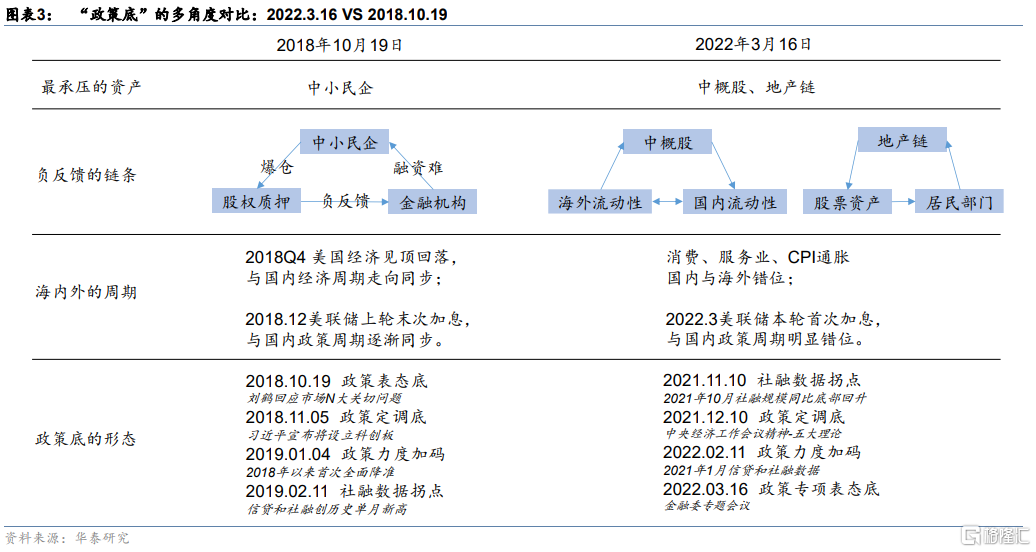

部分投資者認為3月16日金融委專題會議對股市的作用,與2018年10月19日劉鶴副總理接受採訪對當時股市的作用相似,形成了所謂“政策底”。雖然我們也認為這次會議對市場有非常重要的強心劑作用,但這次“政策底”形態與2018年10月“政策底”形態差異較大,意味着“市場底”的形態也大概率不同,從反彈到反轉的關鍵變量大概率不同。

1)兩輪最承壓的資產不同:2018年壓力最大的資產是中小民企——並非外資偏好資產,去年以來壓力最大的資產是中概股和地產鏈——外資偏好資產。

2)兩輪負反饋的鏈條不同:2018年中小民企融資難→股權質押爆倉→金融機構拋售形成負反饋效應,而2018年10月大量紓困基金的投入效果直接而顯著、2019年初寬貨幣寬信用也直擊問題本身;去年以來中概股的壓力則隱含國內監管政策、海外流動性、A港流動性、中美關係等多個相互影響的複雜鏈條,單項政策、單邊反饋可能難以形成反轉式影響;去年以來地產鏈的壓力,核心問題並不是政策問題而是需求問題,政策作用主要在於軟着陸。

3)兩輪政策底的形態不同:2018年10月先有政策表態底,政策表態底→政策定調底→大量實際政策落地→政策力度加碼→社融數據拐點,而去年11月本輪社融數據拐點已出現,社融數據拐點→政策定調底→政策力度加碼→政策專項表態底。2018年10月政策底出現時市場開啟反彈,之後,市場從反彈進入反轉的關鍵是全面降準+社融單月新高的流動性政策;但這輪我們認為市場從反彈進入反轉的關鍵可能不再是進一步的流動性寬鬆政策(必要條件而非充分條件),而是整體非金融企業的盈利拐點。

4)兩輪海內外的週期不同:2018年四季度美國經濟週期見頂回落,與中國經濟週期開始同向;2018年12月美聯儲上輪加息週期的末次加息完畢,與中國政策週期也開始逐步同向;兩點之下彼時人民幣兑美元的貶值壓力也基本見頂,海內外的週期逐步同向+A股資產足夠低估=北向資金的迴流意願相對較強。目前美聯儲本輪加息週期的首次加息剛落地,與中國政策週期明顯錯位,但考慮到國內通脹率顯著低於海外、人民幣堅挺,意味着內外政策週期錯位並不構成北向資金大幅流出邏輯,但大跌之後的北向資金迴流幅度可能也難以期待太高。

More Content