本文來自格隆匯專欄:君臨

本週最後兩個交易日,地產、建築建材等板塊接連走強,源於16日金融穩定發展專題會議對房地產的表述。

會議中,“風險”一詞被多次提到,包括債務違約風險、信用風險、流動性風險等。

表明高層已經非常重視地產行業的風險,並有意在“防範”和“化解”方面出台應對方案。

當前地產行業的不樂觀表現在經營和融資兩個層面。

經營層面,商品房銷售仍處於下滑趨勢之中,30大中城市3月1日—15日的銷售面積同比下滑48%,相較2月-27%的跌幅還有所擴大。

融資方面,除了部分國企,大多數房企的境內外融資渠道也尚未完全恢復,很多仍然面臨很大的債務兑付壓力。

以上困境疊加,其中藴含的風險已不僅是房企自身的債務違約風險,還有信用風險在行業中蔓延的趨勢。

比如,一家房企的債務違約會引發金融機構對其他房企債務的提前贖回。

若部分大中型房企接着暴雷,不僅會對全國銷售市場造成更大沖擊,還會影響到產業鏈上下游的企業,對全年5.5%的GDP增長目標造成拖累。

多部委對房地產密集發聲,體現出維持需求側放鬆的趨勢,造就了這波地產大反彈。

此外,綠色建築作為新的強勢題材湧入大量短線資金。

《“十四五”建築節能與綠色建築發展規劃》發佈時間是3月11日,過了差不多1周時間才在上週四開始發酵。

既有政策面的因素,也有浙江建投、北玻股份等連板公司的帶動因素,但本質上還是穩增長板塊超跌後的反彈需求。

從短線題材的角度,綠色建築無論從政策的重磅程度,還是市場想象空間,都很難與之前的新冠藥、數字經濟等內容相提並論,所以持續性上還有待驗證。

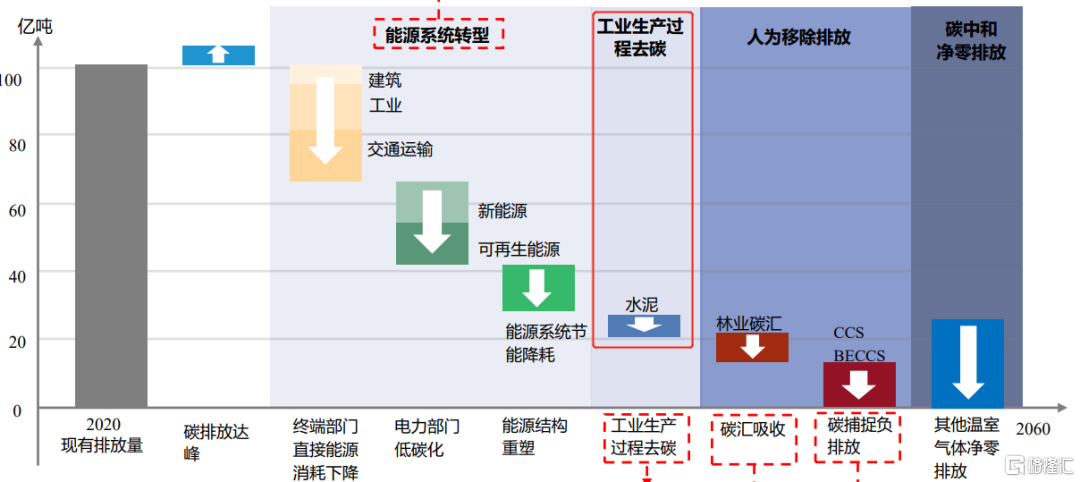

但中長期看,雙碳框架對各行業節能降碳都有極大的推動作用,尤其是高能耗行業。

相比於建築節能、綠色建材,水泥企業的改造升級會來得更快。

1)近1/4能效不達標

上月,發改委、工信部、環境部、能源局聯合發佈了一項針對高耗能行業節能降碳改造升級的實施指南,水泥行業作為傳統能耗大户,成為17個重點改造對象之一。

水泥是碳中和重點減排行業

根據21年的行業能效水平,水泥熟料能效標杆水平為100千克標準煤/噸,基準水平為117千克標準煤/噸。

按照電熱當量計算法,截至去年底,水泥行業能效優於標杆行業產能約佔5%,能效低於基準水平的產能約佔24%。

也就是説,接近四分之一水泥產能的能效不達標。

水泥行業大多數生產線投資於2010年之前,其中少部分生產線投資於上個世紀,其間雖然進行了一定的技術提升改造,但技術水平限制仍在。

就全行業來説,低於標杆水平的關鍵部位大同小異,集中在生料粉磨系統、燒成預熱系統、冷卻系統效能、風機的效率不足上。

因此要提高效能,必須先從關鍵設備升級改造入手,這對於很多中小企業,是一筆很大的開支。

但對於海螺、華潤、華新等龍頭來説,主要熟料基地和產線的技術裝備都是世界水平。

比如海螺在銅陵、英德、池州、樅陽、蕪湖5個千萬噸級特大型熟料基地,以及4條日產12000噸生產線,基本是世界最先進水平。

過去十年,水泥行業的發展就是一部兼併史,在主管部門支持鼓勵下,前十大龍頭熟料產能市佔率從30%漲到了60%。

即便全國的熟料與水泥產量在2014年已經見頂,但龍頭公司的業績依然快速增長。

對比2015年,海螺的營收規模為3.5倍,冀東水泥營收規模為3倍,華新水泥營收規模為2.27倍。

營收反映產能擴張情況,由於經營槓桿的存在,企業的淨利潤增速會快於營收增速,比如海螺的淨利潤是15年的7倍。

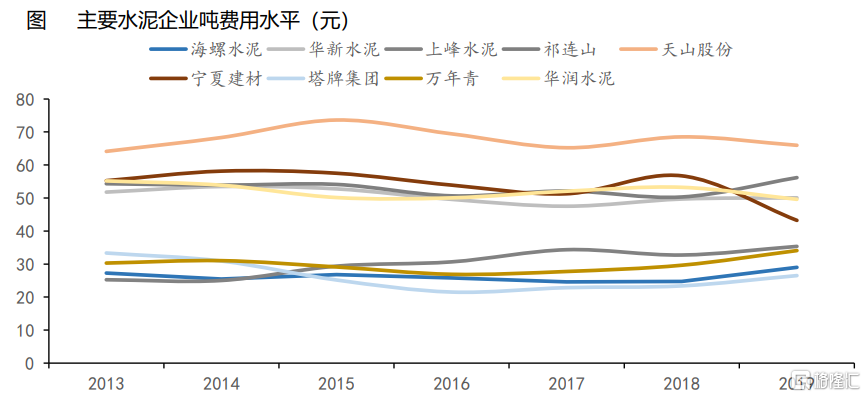

此外,水泥生產成本構成較簡單,產品同質化高,供需關係為核心邏輯,成本控制和運營效率是公司競爭的關鍵。

主要水泥廠費用水平來源:國海證券

在水泥噸費用水平上,海螺、上峯、萬年青、塔牌幾家能控制在40元/噸以下。

所以對於水泥這種早就產能過剩的行業,投資邏輯不在於市場空間,在於競爭格局重塑。

產能置換等去產能政策逐漸落地實施,熟料產能總量受限,中小企業因為產能小、技術工藝不過關,受影響更大,在產能置換中被淘汰。

相當部分過剩產能流向龍頭企業,進一步提高了行業集中度,避免了過往惡意競爭、供過於求的局面,客觀上抬升了水泥整體價格。

這次節能降碳落實,相當於水泥行業又要經歷一波與13-18年類似的去產能浪潮。

2)5月旺季來臨

氣候季節變化會影響水泥存儲時間,所以水泥有明顯的淡旺季。

在冬季的12月至2月份的時段會看到水泥價格有一個大的跌幅,屬於淡季。

隨着3月份春季開工,氣温、濕度等也開始適於施工和裝修,4~6月份屬於水泥傳統旺季。

覆盤歷年水泥價格,除2014、2015年全年水泥價格中樞下降外,其他年份5月是上半年水泥價格高點。

而水泥板塊的股價會領先於水泥價格1-2個半月。

13年之後,水泥指數高點基本都出現在3月和4月,領先現貨價格高點21到77 天不等。

今年年後熟料價格上漲提前,2月份已經進入第二輪上漲,支撐後續水泥價格上漲。

此外,還有一個判斷水泥價格趨勢的指標,就是水泥煤炭價差。

水泥的主要原料是石灰石,主要燃料是動力煤,所以水泥價格通常會跟煤炭價格聯動,水泥股相對收益與水泥煤炭價差相關性較好。

截至2月底,西南、華北、東北、西北地區的水泥價格、水泥煤炭價差漲幅靠前。

塔牌集團主要區域廣東,祁連山主要區域甘肅、青海,寧夏建材主要區域寧夏、冀東水泥主要區域河北。

以上五個省份年初至今水泥煤炭價差同比增速分別達到20%、40%、29%、66%、27%。

3)各省限產政策出台

2022年初過後,河南、河北、山東、山西等地陸續遭遇重污染天氣,多地發佈新年第一份“停工令”,工業/施工/運輸行業受到不同程度限制,其中多地要求水泥行業停限產。

基本上每次遇到能源、環保等相關問題,最先被開刀的都會有水泥。

從各省年初制定的水泥錯峯生產計劃看,除了新疆和河北,以及少數省份限產天數沒有變化,全國多數省份熟料限產天數均有明顯增加。

其中華南的廣東、廣西,西南的雲南、貴州、西藏,西北的青海、陝西,華中的河南,限產天數增加幅度都在45天以上。

限產天數增加最應當關注的是華南和西南。

從在產天數減少幅度的角度來看,華南和西南平均減少的幅度最大,分別達到29.7%和24.7%。

廣西和西南雲貴過去幾年有較大的產能投放,華南和西南的錯峯限產較好的對沖過去幾年產能投放對市場格局帶來的影響。

需要注意,雲貴和廣西的水泥主要都是沿西江流域供應珠三角,而粵東是相對獨立於珠三角和廣西雲貴的市場,過往兩年除了塔牌投產萬噸線外並無供給衝擊。

2022年新增的錯峯限產天數對粵東來説純粹是供給收縮,對水泥價格影響或將更為明顯。

區域內公司有望明顯受益,可以關注粵東水泥龍頭塔牌集團。

此外,可以關注華東,在進口熟料減少的背景下進一步加強限產,供給收縮的力度進一步凸顯,因此華東受到的影響會比其他地區更明顯。

華東2022年在產天數減少幅度僅為5%,但因為2021年下半年以來由於海運費持續提升進口熟料明顯減少,連續八個月負增長。

由於復工進度慢,華東需求仍未完全恢復,價格繼續以震盪盤整為主。

近日周邊市場部分水泥企業近期上調水泥價格,向市場釋放了一定信號,後續一旦價格啟動,海螺、華新、上峯這幾個華東龍頭公司的基本面改善空間就會很大。

More Content