3月16日,俄羅斯迎來兩筆美元計價總共1.17億美元的歐洲債券票息還款日。從本週三開始,如果俄羅斯不在30天內以美元支付這筆票息,將構成主權違約。

並且3月16日只是俄羅斯必須面臨的許多關鍵付款日期的其中之一。截至2022年一季度,俄羅斯外債規模高達4780億美元,其中3月到期的債務就有7億多美元。

毋庸置疑,俄羅斯已處在債務違約的邊緣。但按照俄羅斯央行的說法,這其實是一次“人造主權債務違約”。

疫情兩年造成的衰退已經使各國經濟不堪重負,假如俄羅斯再次債務違約,勢必在全球引起連鎖反應。世界能否承受戰爭在金融界觸發的這波強力餘震?

01

不容樂觀

對俄羅斯在爲時的30天寬限期內支付這筆債券息票,國際方面提前做好了悲觀預期。

3月13日,國際貨幣基金組織總裁克裏斯塔利娜·格奧爾基耶娃在發言中表示,俄羅斯主權債務違約“不再是一件不可能發生的事情”。世界銀行首席經濟學家萊因哈特也發出警告稱,俄羅斯及其盟友白俄羅斯“非常接近”於拖欠債務。

由於俄羅斯對烏克蘭發動攻擊而受到美歐各國的金融制裁,俄羅斯債務信用評級正面臨被普遍下調的命運。

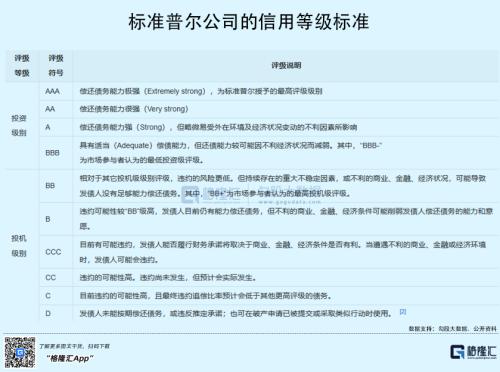

在2月24日,即俄羅斯向烏克蘭宣戰之前,俄羅斯國債的信用評級被標普評爲“BBB-”、即“投資級”水平,交易價格約爲100美分。

戰爭打響之後,衆多國際主要信用評級機構紛紛開始下調俄羅斯國債信用評級。標普將俄羅斯債務評級連降9級,下調至“CCC-”級,即“投機級”水平中倒數第三檔,並有今後繼續下調的可能。

標普解釋稱,俄羅斯對烏克蘭採取特別軍事行動招致西方制裁,導致債務違約風險上升。“俄羅斯居民以外的俄羅斯債券持有者極有可能無法在期限內收到利息或本金”。

3月初,惠譽將俄羅斯長期債務評級置於“可能因經濟制裁累積而無法償還債務的國家”類別中。3月8日,惠譽再次將俄羅斯債務評級下調至“C”級,意味着“主權違約即將發生”。

3月6日,穆迪也將俄羅斯的信用評級降至“Ca”,這是穆迪評級中倒數第二的級別。理由有所不同,是俄羅斯央行對資本的控制可能會限制俄羅斯外債支付,從而導致違約。

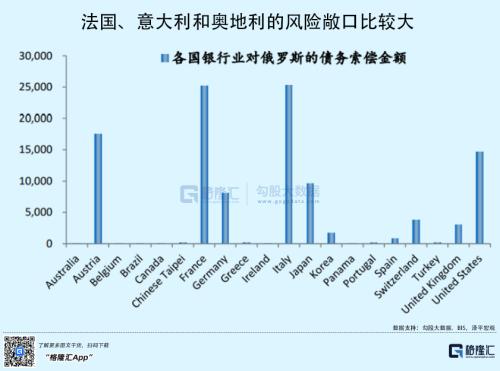

俄羅斯債務違約後,首當其衝的是俄羅斯債券的外國持有人。俄羅斯債券的主要債權國是意大利、法國、奧地利和美國,四國持有俄債比例高達68%。

具體到國際投資者,年初太平洋投資管理公司持有11億美元俄羅斯債務信用違約掉期敞口,他們和其它20多家資產管理公司一樣,不得不凍結擁有重大俄羅斯風險敞口的基金。

在通過交換信用風險的金融衍生商品之外,也有很多投資人不得不對持有的俄羅斯資產作減記價值處理。

例如全球最大信投公司美國貝萊德集團,至今已經總計爲持有的俄羅斯債券和股票基金計入約170億美元損失。3月10日,日本三菱日聯國際投信也將投資信託持有的盧布債券評估金額標記爲“零”。

大部分俄債持有人都和日本三菱日聯國際投信一樣做好了最悲觀的預期:“等它減到零,然後忘掉它,看看事情將如何發展。”

02

人造違約?

俄羅斯方面則始終堅稱,這是一場由數個西方國家試圖組織的“人造違約”。

理由是俄羅斯財政部表示該國有足夠外匯用以償還外債,只是由於俄羅斯央行和俄聯邦政府賬戶被西方國家凍結無法完成交易,才導致出現違約風險。

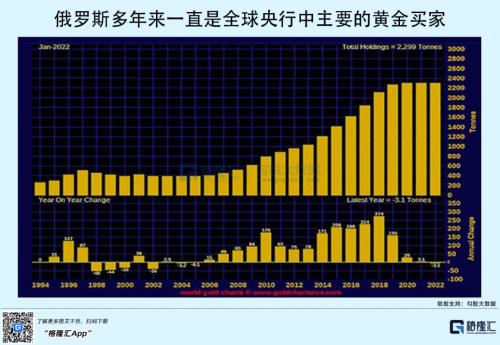

俄羅斯財長西盧安諾夫接受採訪時表示,俄羅斯擁有約6400億美元外匯儲備,有關無法履行主權債務的說法與現實不符,但約3000億美元外匯儲備處於無法使用狀態。

根據俄央行年初公佈的數據,截至去年6月,俄羅斯外匯儲備中有16%美元,規模大概在1000億。此外還有32%的歐元和13%人民幣。

西盧安諾夫稱,俄方擁有備用資金來履行對外義務。如果需要,也可以動用黃金和部分人民幣外匯儲備。

俄羅斯央行黃金儲備高達2298.5噸

但是,美歐各國在2月底發動的SWIFT制裁使部分俄羅斯銀行在將資金轉移到境外時遇到困難,俄羅斯央行動用外匯儲備也受到限制。

3月7日,俄羅斯政府宣佈,暫時允許俄羅斯企業和個人以盧布償還不友好國家債務。

俄羅斯財政部長表示,如果制裁措施使銀行無法以發行貨幣來償還債務,那麼俄方將通過盧布來支付。從俄羅斯兵發烏克蘭至今,盧布兌美元的比例一度從77:1下跌至150:1,截至目前爲96.5:1。

西方債權人自然不想見到俄羅斯用貶值盧布償還外債的局面。惠譽表示,如果俄羅斯以盧布支付這兩筆票息,其在寬限期屆滿後評級將被降至“D”級,等同於債務違約。

在此之前,用貶值貨幣償還外債的做法並非沒有發生過。

20世紀80年代,蘇聯向印度提供了100多億盧布貸款,當時盧布兌美元比例還是0.9:1。蘇聯解體後,這筆債務被俄羅斯聯邦接收。

從1987年到1997年,短短10年間,盧布兌美元比例從0.6:1達到驚人的6010:1。此時,印度政府果斷用貶值後的盧布償還了蘇聯時期的貸款。

但在西方國家禁止俄羅斯以盧布還債,同時對俄羅斯銀行採取凍結外匯儲備和剔除SWIFT制裁的情況下,俄羅斯勢必會陷入“有錢,但無法償還國債”的局面。

並且從長遠來看,疫情、戰爭疊加西方制裁,使得俄羅斯未來的經濟情況也不容樂觀。摩根大通預計,2022年Q2俄羅斯經濟將萎縮35%,全年萎縮7%,進出口分別下降30%與13%。

在如此巨大的經濟降幅之下,未來俄羅斯債務違約的可能性將進一步提高。

03

金融風暴?

“金融炸彈”的引線已經點燃,關於有很大可能性發生的俄羅斯債務違約是否會再次引發“金融風暴”,目前的主流觀點存在分歧。

IMF總裁格奧爾基耶娃表示,即便俄羅斯發生違約,“目前”也不用擔心會引發大規模金融危機。她認爲,全球銀行對俄羅斯外債的風險敞口“並不具有系統相關性”。

然而日本央行行長黑田東彥在3月8日舉行的參院財政金融委員會上表示,關於俄羅斯的國債違約可能,“無法斷言會不會有貨幣危機之類的問題”。

路透社則分析指出,全球的金融體系、市場和投資流動從未像今天這樣緊密相連,正如上週全球鎳金屬市場所展現的那樣,某些領域出現嚴重波動、壓力驟增,甚至錯位的風險很高。

來源:俄羅斯財政部Youtube頻道

先來回顧一下上次俄債違約造成了哪些影響。

1998年初,俄羅斯身負1820億美元、約佔GDP四成的外債。當時俄羅斯面臨的困境更甚於今天,相似之處在於同樣面臨外圍經濟衰退和焦灼戰爭。

經濟方面,葉利欽主導的“休克療法”沒有起到明顯作用。

據統計,1997年俄羅斯經濟增長只有1.4%。1992年至1997年間,俄羅斯GDP累計下降40%。經濟疲軟,政府自然收不上稅,只能用外債彌補越來越大的財政赤字口子。

政治環境方面,1994年12月11日爆發、1996年8月31日停火的第一次車臣戰爭令俄羅斯本就空虛的國庫更加不堪重負,另外也導致俄羅斯國內政局動盪,總統、政府與杜馬之間一度爆發激烈衝突。

國際局勢上,1997年泰國爆發的危機很快演變成席捲亞洲的金融風暴。亞洲國家經濟衰退和OPEC增產又引發石油危機,從1996年到1998年,油價從每桶23.5美元降至10.6美元。

繼承前蘇聯遺產的俄羅斯聯邦產業結構極爲畸形,能源出口是經濟大動脈,受油價波動影響極大,石油危機一定程度上成爲壓死駱駝的最火一根稻草。

1998年8月17日,俄羅斯政府突然宣佈盧布貶值,並凍結總計135億美元國債,停止國債交易,延期償還美歐債權人所有債務。

五常之一、核大國的債務違約給了國際社會當頭一棒,投資者的恐慌使資金迅速逃離俄羅斯,盧布匯率在一個月內由6.01:1貶值到20:1,俄羅斯銀行系統崩潰、股市大跌。

債務危機迅速從俄羅斯傳導到烏克蘭、白俄羅斯等獨聯體國家,造成其貨幣分別貶值35%和70%。恐慌心理導致西方資金撤出發展中國家,進一步加劇了亞洲金融風暴。

西方國家裏,德國作爲俄羅斯最大債權國深受其害,商業銀行產生大量壞賬。買入俄羅斯國債的美國四大對衝基金之一LTCM遭受滅頂之災,資產淨值在三個月之內由1070億美元蒸發至只餘5億美元,直至最終破產,並引發美股股市、債市動盪。

俄債違約無疑是一顆潛在的“金融炸彈”,尤其在世界經濟面臨下行壓力的情況下,投資者的恐慌心理造成的波動性,很可能在意想不到的地方引發連鎖反應。

因此高盛認爲,當下全球金融狀況到了自2009年以來最緊張的時刻。

04

結語

俄羅斯財政部長西盧安諾夫稱,俄方已經委託一家代理銀行支付1.17億美元債務,然而據彭博社報道,沒有跡象表明債券持有人已收到這筆款項。

就算俄羅斯成功支付這筆債務,接下來3月底還有6.15億美元票息到期,4月則是20億美元。西方國家面臨的處境是,要麼放棄對俄羅斯銀行的制裁,要麼接受盧布還款。

但這兩項條件都很難接受,因此俄債違約的風險仍然很大。寧願自身付出代價也要把俄羅斯逼入絕境,這種做法是真正意義上的“傷敵一千,自損八百”。

事實上自從戰爭爆發以來,美歐各國對俄羅斯的制裁導致石油價格飆升,已經令歐盟各國付出了慘痛代價。這是金融全球化背景下的必然結果,代表案例就是98年俄債危機與數年後的拉美金融危機息息相關。

世界仍未走出疫情的陰霾,此時再次引爆這枚金融核彈,無論如何不是一個好的選擇。

More Content