繼喜茶之後,它的老對手奈雪的茶也宣佈全面降價。

在這次全面降價計劃中,奈雪經典產品“霸氣”系列降價幅度高達10元,並且推出針對中低端市場的“輕鬆”茶飲系列,該系列價格在9至19元區間。

降價消息一出,“奈雪的茶大幅降價10元”、“奈雪的茶吿別3字頭產品”瞬間被頂上微博熱搜。不少網友感歎“終於可以實現奶茶自由了”,“支持奶茶內卷”的聲音也不絕於耳。

曾幾何時,以奈雪、喜茶為代表的新式茶飲國產品牌,一度成為一線城市年輕人日常生活中的一部分。“一杯好茶,一口軟歐包”,奈雪標榜自己與普通街邊奶茶小店的不同,以較高的產品定價,花費不菲的門店裝潢,迎合着北上廣深都市人精緻的生活方式。

如今,大幅降低主力產品的價格,開始進軍中低端市場,不免讓人有“跌落神壇”之感。

奈雪的茶“霸氣”的底氣究竟在哪兒,進入下沉市場之後的路就真的會“輕鬆”嗎?

01

執着的“第三空間”夢

在最初切入奶茶這個市場時,奈雪將自己定位為奶茶界的“第三空間”,對標的對象則是咖啡界“第三空間”鼻祖星巴克。

眾所周知,星巴克最為業界稱道的便是,通過提供除了家、公司外的第三生活空間來吸引消費者的商業模式。星巴克旗下咖啡定位中高端,價格在30-40元之間。較高的產品定價,往往還包含了其“第三空間”的成本費用。也就是説,消費者支付的不僅僅是那杯咖啡,還有能帶着電腦在星巴克待上一個下午的體驗。

為了效仿星巴克吸引消費者增加在店內消費的時間,奈雪除了在門店面積上向星巴克看齊,使用大面積門店,設置更多的休閒區域外,同時在茶飲上增加了軟歐包這一品類,在門店內加入了現場烘焙坊。

殊不知,“第三空間”的商業模式在茶飲市場非但沒有取得奈雪想要的效果,反而成為了其業績上的拖累。

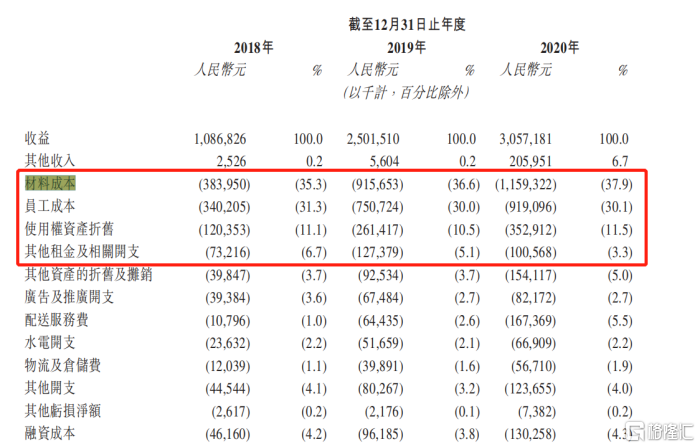

奈雪招股書顯示,2018年至2020年,公司實現營收分別為10.87億元、25.02億元和30.57億元,2019年營收同比增速為130.17%,2020年便陡然降至22.21%。在盈利方面,公司這三年的淨虧損分別達到6972.9萬元、3968.0萬元、2.03億元,是典型的增收不增利。

從銷售毛利率來看,奈雪過去幾年將這一數據保持在30%左右,但銷售淨利率卻一直為負。可見,原材料成本不是拖垮奈雪盈利的原因,過高的門店租金成本和人力成本,才是導致奈雪持續處於虧損狀態的罪魁禍首。

2018年至2020年,奈雪的員工成本便高達30%以上,比肩標榜人力服務優勢的海底撈。門店租金上(使用權折舊及其他租金開支),奈雪這三年約15%的營收佔比也遠高於海底撈4%的營收佔比。

在餐飲業中,“坪效”一詞被視為衡量一家公司經營能力非常重要的一項指標,它指的是在單位門店面積內能產生的營收大小。坪效高,説明這家餐飲公司門店利用效率越高。

國盛證券調查數據顯示,奈雪單店的坪效為4.1萬/平方米,而其競爭對手喜茶的單店坪效為5.5萬/平方米。從單店平均面積上來看,奈雪是200平方米,是喜茶的兩倍。

與星巴克所處的咖啡賽道不同是,新式茶飲這類更多適合購物逛街的消費場景,而非商務辦公場景。這也意味着,顧客能留在奈雪店內消費的時間其實並不多。縱使奈雪在茶飲上搭配出具有下午茶屬性的軟歐包以吸引消費者,但在消費時長與消費粘性上,依然比不上星巴克。

此外,因為即時烘焙坊佔用了一定門店面積,軟歐包的現做時間又過長無法提供足夠的產能支撐,導致奈雪的坪效進一步拉低。

更重要的是,奈雪沒有星巴克強大的品牌效應和議價權。星巴克多年來積累的品牌優勢,使得其能夠以較低的價格拿下租金,並且隨着開店數量規模的擴大,實現邊際成本的遞減。

或許是意識到自身坪效較低這個缺陷,2020年11月,奈雪推出了針對白領上班場景的新店型奈雪Pro。與此前的常規店大多開在購物中心不同,這一新店型開設在寫字樓與高密度的住宅區,平均單店面積在150平方米左右,砍掉了坪效低的麪包烘焙坊,店內的軟歐包由中央廚房同一調配。即便如此,150平方米的平均單店面積,也不是一個小門店的規模。

但不管虧損是否依然持續,也不管現實有多麼殘酷,奈雪始終沒有低下“高貴”的頭顱,放棄自己心中的“星巴克夢”。

02

誰在逼奈雪低頭?

毫無疑問,奈雪有自己的理想。但有時候,市場的選擇往往與理想南轅北轍。

創始人彭心多次在接受媒體採訪時,絲毫不掩飾自己對於星巴克的崇拜,稱“奈雪的精神內核最像星巴克”。

此外,奈雪還秉持了一種堅持為消費者提供完美服務體驗的態度,比如堅持開大店不開小店,堅持提供人工點單。

但中國有句古話叫做“畫虎不成反類犬”。在千變萬化的商業世界中,沒有一成不變的規律照搬,只有不斷適應市場變化的生存之道。

1991年,星巴克的改造者舒爾茨創新性地提出了“第三空間”的概念,將星巴克從一家默默無聞的咖啡豆和器具經營商逐步發展成為今日全球規模最大的咖啡店。

舒爾茨為星巴克提出“第三空間”的概念,其實並非腦袋一熱的憑空想象。上世紀90年代初期,正是美國中產階級崛起的時代。品質生活、小資情調,成為美國中產們潛在的消費需求,舒爾茨捕捉到了當時消費升級的趨勢,才提出了“第三空間”這一適應市場的概念。

奈雪創立於2015年,彼時的國內還沉浸在“大眾創業,萬眾創新”的氛圍中。國內尤其是一線城市居民生活水平的提高,讓不少身處其中的創業者嗅到了風口。

茶飲這一細分飲品品類,此前要麼存在於辦公室茶水間的茶包中,要麼存在於小巷奶茶店裏,以奈雪、喜茶為代表的新式連鎖茶飲品牌的橫空出世,的確填補了都市人羣消費需求升級的空白。茶顏悦色、喜茶們的門庭若市、一杯難求並不是偶然現象。

問題是,這種消費升級的變化並沒有持續下去。一場疫情突如其來,線下消費損失慘重。奈雪的“第三空間”模式在疫情下受到了更加無情的衝擊。

在招股書中,奈雪也坦承道:“平均單店日銷售額因營業時間縮短及客流減少而大幅降

低,且該等茶飲店大部分臨時轉為僅為客户提供外賣及自提服務。”

疫情持續了兩年多,國內消費者的消費習慣也在悄然發生改變。疫情的不穩定性,加劇了人們減少消費支出的意願。

自去年3月以來,國內的社會消費品零售總額同比增速出現了斷崖式的下跌,尤其進入第四季度,消費愈發低迷。截至去年12月,這一數據已經跌至1.7%。

消費升級成了消費降級,市場在給一個耳光時,還會再給另一個。

新茶飲賽道,並非是一個准入門檻很高的賽道,配方容易習得,各家之間很難構築寬厚的護城河。在面對眾多選擇時,口味多變的消費者亦難有什麼品牌忠誠度可言。奈雪、喜茶等先入局者未必有先發優勢。

(中國郵政依據自身強大的渠道網絡跨界創建新茶飲品牌“郵氧的茶”)

據企查查數據,2015年國內的奶茶企業註冊數量為1.45萬,2020年便飆升至8.54萬,年均複合增長率達到了42.57%。

隨着越來越多競爭者的加入,新式茶飲這一藍海市場也廝殺成了紅海市場。《2021年新茶飲研究報吿》顯示,2020年新茶飲賽道的市場增速為26.1%,而2021年這一市場增速降至19%。

當然,奈雪的對手並不僅侷限於新茶飲賽道,近兩年咖啡市場的如火如荼也在給奈雪製造壓力。國人喝咖啡的需求,正在市場的教育下以迅雷不及掩耳之勢爆發增長。

瑞幸在納斯達克講述的性感咖啡故事,終於成為了現實。

繼瑞幸之後,manner等國產創新品牌快速崛起,與此同時,國外品牌如Tims、Blue Bottle等也紛紛進駐中國搶灘市場。今年1月,瑞幸的門店數量達到了5671家,星巴克不再是國內門店數量最多的咖啡品牌。“開店狂魔”Manner則在去年新增了200多家,並計劃在2023年門店數量實現1000家。

一線城市已經被各式各樣的新茶飲與咖啡品牌攻陷。身處各大購物中心或者寫字樓片區,十米一家奶茶店,二十米一家咖啡館並不是什麼奇怪的事。大量的門店擁擠在一線城市,過於密集的門店使得流量被分散。

另一廂,以蜜雪冰城為代表的新茶飲品牌正在下沉市場攻池掠地。廣袤的三線及以下城市市場是星巴克與奈雪們較少涉及的戰地。

面對各類新品牌的崛起,被奈雪奉為圭臬的星巴克也坐不住了。2021財年,星巴克在國內新增了600家門店。2022財年Q1,星巴克更是新增197家門店,創下進入中國市場以來開店數量最多的單季度記錄。在門店類型上,開始涉足新式茶飲;在市場選擇上,加大一二線城市外下沉市場的佈局力度。

市場環境激烈的變化或許讓奈雪感到無所適從,但資本的壓力卻會如影隨形。

2021年6月30日,頂着“新式茶飲第一股”名號的奈雪在港交所敲鐘上市。上市當日即破發,隨後股價一路下跌。截至今日,累計跌幅已經超過了70%。

二級市場的投資者們都很誠實,半年多的時間裏一直在用腳投票。奈雪止不住地虧損,“第三空間”的商業模式在他們眼中被證偽。二級市場又看中預期,一二線城市市場趨於飽和,奈雪固守高端定位不願意下探市場,又讓他們看不到奈雪新的增長點。

好在,奈雪還是邁出了下探市場的第一步——降價,雖然這還是受老對手喜茶率先降價的影響。縱使奈雪知道侵入蜜雪冰城、一點點等低端茶飲品牌價格帶,未必就不是一場惡戰,但對於奈雪來説,在當下的市場環境中,它別無它法。

More Content