近日,伴隨高層的重磅表態穩定政策預期,為市場打了一劑強心針,港、A股也迎來了大反攻行情。在這之中,自2月中旬以來連續陷於陰跌狀態並一度創下五年新低的中國平安也實現了絕地反彈,3月16日-18日連續三個交易日,中國平安A股累計漲12%、H股更是大漲23% 。

在暖風政策行情之下,平安於17日交出了上市險企首份年報,即便過去一年疫情仍在反覆、外部環境更趨複雜嚴峻,平安依舊向市場交出了一份穩中提質的答卷。

財報顯示,公司實現歸屬於母公司股東的營運利潤1479.61億元,同比增長6.1%,營運ROE達18.9%。歸屬於母公司股東淨利潤為1016.18億元。

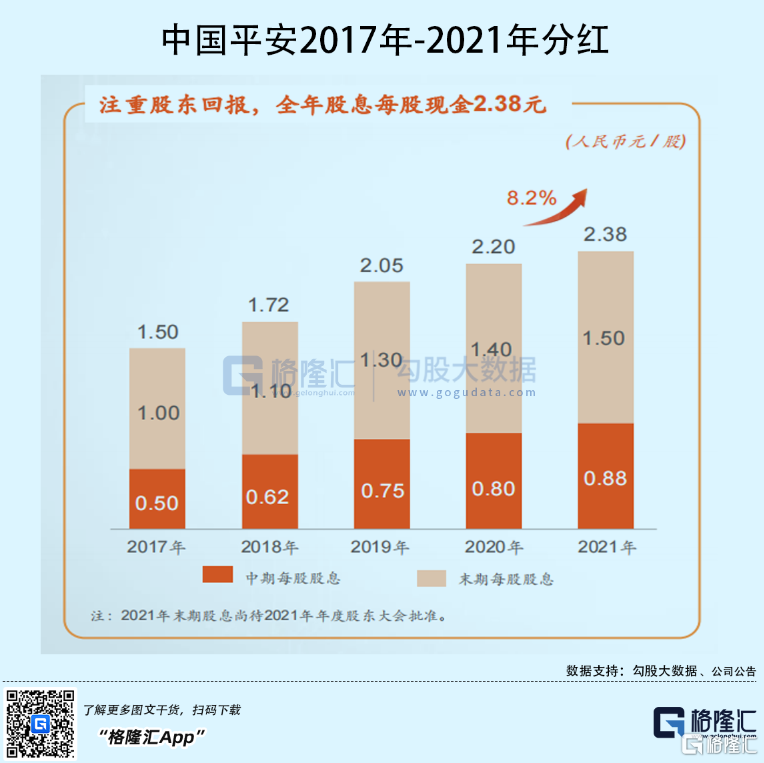

值得一提的是,一向在股東回報上表現誠意滿滿的平安,這一次繼續大手筆分紅。2021年平安向股東派發股息每股現金2.38元人民幣,同比增長8.2%,合計分紅約431億。這已是中國平安連續10年提升現金分紅。

此外平安此前於2021年8月啟動新一輪股票回購方案,而截至2021年12月末已回購約7777萬股,共計39億元。按回購上限100億元來看,這也意味其還有60億元的回購空間,而隨着當前強勢反彈行情的到來,不排除後續在上漲窗口期有望加碼。

大家都知道,作為曾經A股最為矚目的價值標杆,平安自2021年以來,在資本市場表現較為慘淡,股價一路向下。這背後很大一個因素在於市場對於其資產端和負債端的預期發生了變化,而隨着負面聲音的增多,也進一步放大了悲觀預期,導致資本市場表現一蹶不振。而伴隨過去一年財報的出爐,公司呈現的穩健的基本面和良好發展勢頭,無疑是對這些唱衰聲音的有力回擊。

巴菲特在解釋自己如何藉助棒球啟發投資的時候,曾這樣説“你不需要每次都揮棒,你只需要等待那個“好打的球”。下面不妨結合這份財報以及當前的整個宏觀環境及市場、政策風向來談一談為什麼我認為平安已經進入“擊球區”?

1

最悲觀的時期或已過去

作為行業巨擘,平安的發展以及資本市場表現與經濟大環境息息相關。

從宏觀視角來看,新冠疫情蔓延全球已有兩年多時間,對國家經濟特別是各個行業都產生了不同程度的影響。

就保險行業而言,其影響可從兩個方面來看。一方面,在疫情嚴重階段居家隔離等限制因素下,傳統營銷渠道銷售受阻,保險代理人無法有效開展業務,對保險公司新業務帶來壓力,同時也一定程度加劇了人員的流失,保險公司經營面臨挑戰。

另一方面,在“空間”受困的情況下疫情也推動了保險行業經營模式的轉變,令保險公司進一步推進線上化、數字化進程。除此之外,疫情長遠地提升了全社會的風險意識,特別是健康風險意識,帶來了保險需求的提振。

從上面來看,這些因素直接影響的是保險企業的負債端。

就第一方面而言,儘管新冠疫情仍然在國內有所反覆,但隨着國內外疫苗及特效藥的開發不斷取得進展,不難預期疫情帶給行業的負面影響將不斷減弱。而就第二個方面而言,伴隨整個行業的轉型升級,以及國家經濟的不斷髮展,特別是疫情後時代人們在健康、風險意識層面的重視,保險行業有望迎來進一步的爆發,保險公司面臨良好的發展窗口期。

因此,以投資視角來看,疫情反倒帶來了對保險行業長期佈局的機會。以平安來看,公司率先於行業推進代理人渠道改革,數字化轉型,取得的成效不斷顯現,在構建的差異化的競爭優勢下,有望驅動長期發展。

再聚焦到投資端,過去一年地產行業風險對保險公司房地產相關的投資收益產生了較大程度的負面影響,而近期高層的表態以及五部門接連發聲,為房地產行業健康發展帶來了“最強音”,悲觀預期迎來釋放。再結合此前兩會制定預期增長5.5%的GDP目標,這也意味着在未來穩增長預期下,政策有望持續加碼。未來不論是寬信用預期還是通脹、經濟回暖等因素均有望拉動長端利率上行,這也將對保險股的估值修復帶來進一步的刺激。

此外當前美聯儲開啟加息週期,將引導國際資本回流,對我國出口造成壓力,國內也因此存在放水預期,一旦成行也將帶來資產價格的提升,對保險公司資產端的收益、增厚其淨資產和內含價值將直接構成利好。

實際上筆者觀察到,在美國近20年的兩次加息週期中,平安在資本市場均有着不俗的表現。其中在2004年6月到2006年6月的加息週期中,中國平安H股的累計漲幅達到127%。而在2015年12月到2018年12月的加息週期中,平安的區間漲幅也一度翻倍。

綜合以上來看,可以説平安在資本市場最悲觀的時候或已經過去。實際上在此次平安的業績發佈會上,中國平安聯席首席執行官、首席財務官姚波就坦言,目前中國平安股價確實被低估,同時其也表示,未來將積極做好市值管理回饋股東,包括持續提高分紅,用更好的現金回報回饋股東,以及公司股票回購等,這顯然也將有助於加快市場信心的修復。

作為價值股的標杆,資本市場的表現最終還是要落腳到企業的發展層面,那麼平安交出的這份業績成績單又透露了哪些亮點以及未來的發展方向?

2

綜合金融優勢穩定改革陣痛期表現,

關注新增長曲線塑造

某種程度上,2021年可以説是保險行業最為艱難的一年,在這樣的心態下重新審視中國平安的年報,其實也能看出諸多的來之不易。

a·業績表現穩健,綜合金融龍頭彰顯發展韌性

從核心業績指標來看,剔除短期的利潤波動因素影響,2021年平安實現歸屬於母公司股東的營運利潤1,479.61億元,再創歷史新高,同比增長6.1%,營運ROE達18.9%,整體維持了穩健增長的趨勢。

拆分公司的營運利潤表現,平安綜合金融的發展韌性越發凸顯。通過對戰略客户、中小微客户和金融機構客户精細化運營,圍繞"一個客户、多種產品、一站式服務"的綜合金融經營模式,業績期內公司個人業務經營能力持續提升,團體業務穩步增長。

數據顯示,2021年平安個人業務營運利潤達到1,299.96億元,同比增長5.7%。全年個人客户規模超過2.27億,較年初增長4.1%,新增客户3,240萬,其中35.8%來自公司互聯網用户。團體業務對公渠道綜合金融保費規模同比增長19.9%,綜合金融融資規模同比增長26.9%。

而隨着綜合金融戰略深化,公司內部客户交叉滲透率顯著提升。2021年平安核心金融公司之間客户遷徙近3,301萬人次,到2021年底,平安的客均合同數達到2.81個,與年初相比有1.8%的增長。其中,8,926萬的個人用户同時持有平安旗下多家子公司的合同,佔個人用户總量的39.3%。綜合金融戰略在提升效率、優化成本、服務客户等多方面的優勢不斷顯現。

b·壽險改革穩步推進,人才隊伍及產品優勢持續釋放成長潛能

市場廣泛關注的壽險改革整體仍處在攻堅階段,這也是國內保險行業的普遍情況。壽改的本質在於市場環境變化驅動險企從以前的粗放式發展,迴歸到以客户為中心,以服務思維、專業能力驅動的精細管理。而國內險企改革難在要推動“渠道”和“產品”兩大板塊同步改進。率先在業內啟動壽險改革的平安承擔了更大的壓力,實際也被市場寄予了最大期待。

2021年,平安繼續深化改革為可持續發展夯實根基。渠道端,除了持續優化的代理人渠道,公司獨有的銀行優才渠道、社區網格化渠道、下沉渠道在整體NBV中貢獻佔比已經從9%提升到15%。

社區網格化是將高素質的代理人分區,專屬服務區內客户,可以有效提升客户續保率,2021年該模式下的續保率提升約15-20個點。優才渠道則與私財隊伍結合,挖掘平安銀行110萬財富管理客户羣體中,剩餘85%未被保險覆蓋的用户,後續潛力巨大。下沉渠道則着重佈局此前較弱的三四五線城市,覆蓋6億人口的保險需求。

在大家更為關注的代理人渠道,業績期內,公司加大代理人隊伍優化力度,以及新團隊培育和管理顆粒度,對新人隊伍、潛力隊伍、鑽石隊伍分層運營,增大篩選下來的績優人力的激勵,推廣了福利保障、試點營業部經理關愛等計劃,持續激發隊伍活力。

截至2021年底,平安壽險大專及以上學歷代理人佔比較年初提升2.4個百分點,代理人人均首年保費同比增長超22%,人均產能有效提升。全年績優隊伍規模穩定,人均新業務價值提升超20%。鑽石隊伍的代理人人均首年保費更達到整體隊伍的4-6倍,收入約為社會職工平均工資水平的4-5倍。一定程度上佐證了高質量代理人發展策略的正確性。

產品方面,藉助強大的綜合資源壁壘,平安圍繞"保險+”向健康管理、高端養老、居家養老領域延伸,初步完成從單一產品,向滿足客户全生命週期健康養老服務需求轉變,有效加大差異化競爭優勢,客户與企業間多層次的深度互信逐步建立。當前,公司近30%的新增壽險客户來自健康醫療服務轉化。

高質量代理人和差異化的優質產品更易抓住中產和高淨值客羣機遇,而根據機構預測,到2023年國內中產階層將增長至241萬人,規模不斷擴大,壽改勢在必行。儘管短期之內,會存在“清虛”速度高於納新速度,代理人產能提升暫時無法覆蓋人數下降的情況,但長期來看,產能被激發後將表現出更強的擴張力,驅動平安在內的改革先鋒迎來高價值增長。

可以説,只要代理人整體數據開始穩定向好,平安就基本跨進了新的增長通道,而現在正是破除所有阻力,向這一目標不斷靠攏的重要時刻。

c·腳踏康養風口,中國版聯合健康雛形已成

作為兩個聚焦之一的醫療健康生態佈局,被平安視為未來重要的戰略方向,目標是打造中國版聯合健康,走出新的增長曲線。

2021年,平安推出了“HMO+家庭醫生+O2O”管理式醫療模式,打通供給、需求與支付的閉環。截至2021年末,平安健康累計註冊用户量近4.23億;2021年累計付費用户數快速增長至超3,800萬,展現出強勁的發展潛力。

HMO模式的特點在於將醫療服務與醫療保險相結合,在此過程中商業保險深度參與醫療支出,有望實現用户、企業和社會的多方共贏。這一模式下,保險機構可以利用獨特的市場地位,令用户享有充分的病前健康管理實現疾病預防,並推動分級診療制度實施,極大地緩解國家醫保壓力,平安自身也將藉助精細的品質服務獲得更大的用户粘性和價值發現機會。

過去受限於國家發展水平、醫療資源不足以及國民健康保險意識薄弱,中國一直沒有出現保險+HMO的模式,健康險也主要依託壽險、財產險經營。但隨着相關資源的急劇擴充,國內人口老齡化趨勢,以及疫情催化的保險意識加強,平安憑藉強大的資源稟賦有望更快實現戰略目標。

截至2021年底,平安智慧醫療已累計服務187個城市、超4.5萬家醫療機構,惠及約132萬名醫生及1,048萬名慢病患者。平安自有醫生團隊與外部簽約醫生的人數超4萬人,合作醫院數超1萬家,覆蓋99%的三甲醫院,實現百強醫院全覆蓋;合作健康管理機構數9.6萬家,合作藥店數達20.2萬家。未來,平安通過將北大醫療下屬優質資源,與平安的綜合金融、醫療科技緊密結合,有望再次推深公司的醫療健康產業佈局。

此外,醫療健康生態圈與金融主業協同效果也逐步顯現。現階段,平安超2.27億個人客户中有近63%的客户同時使用醫療健康生態圈提供的服務,其客均合同數達3.3個,客均AUM達4.0萬元,分別為不使用醫療健康生態圈服務的個人客户的1.6倍、3.0倍。

參照美國聯合健康遠高於傳統險企的發展增速,一旦成為中國版聯合健康,平安的業績與估值都將進入全新階段,這也是投資者不容忽視的地方所在。

d·科技全面賦能,夯實競爭壁壘

而平安業務佈局和發展的所有底層支撐都要歸於科技。

過去十年,平安累計科研投入已達70億美元,預計未來十年還將繼續投入150億美元。根據公吿,2021年平安科技專利申請數較年初增加7,008項,累計達38,420項,位居國際金融機構前列。人工智能專利申請數排名從全球第三位躍居至第一位,金融科技、數字醫療專利申請數排名亦位居全球第一位。

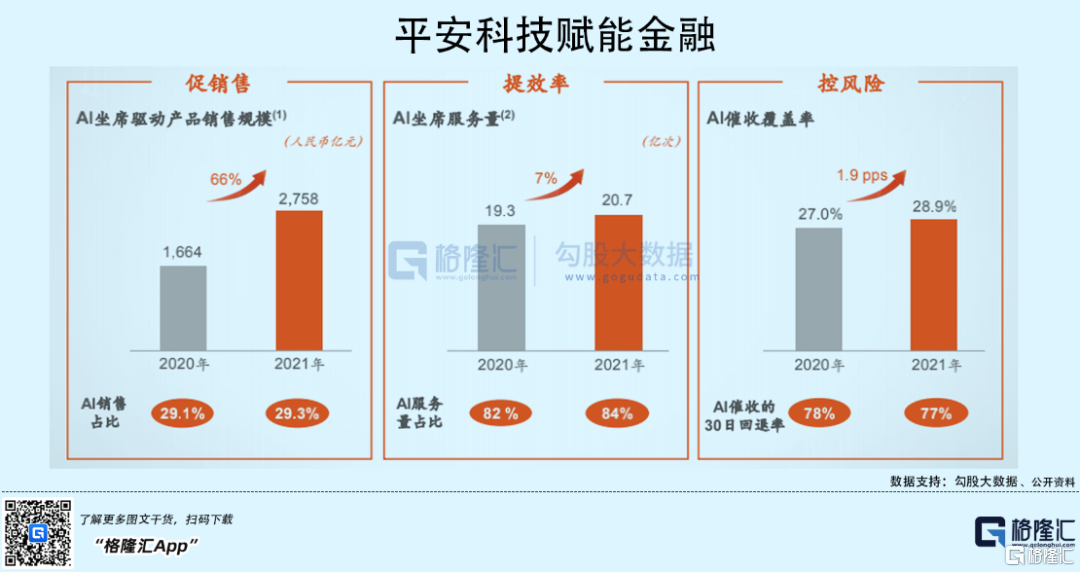

在金融主業領域平安已經進行了廣泛的科技應用,實現以科技賦能金融促銷售、提效率、控風險,帶來了顯著的數字化轉型成效。2021年,平安AI坐席驅動產品銷售規模約2,758億元,同比增長66%。

數字化增員、培訓及管理方面,第一批試點的營業部,全年新業務價值正增長10%,人均新業務價值正增長30%,均優於整體代理人隊伍表現。

在業務流程環節,通過AI視頻機器人對在線辦理保全業務的客户進行身份核實和風險排查,件均辦理時長僅需3分鐘。OCR、NLP、知識圖譜等技術的運用,也加大了對核保理賠環節的輔助力度,目前已可支持近1600種常見疾病的核保風險識別,以及近1000種疾病的醫療險理賠審核。

此外,平安也在利用科技手段,強化細分板塊的縱深佈局,鞏固業務壁壘。例如,平安基於已經建立的龐大醫療知識信息庫,通過平安“醫療大腦”支持人工智能決策。這條發展線下,平安打造的慢病管理平台、醫療領域的彭博智庫AskBob,以及在臨牀、科研等領域全方位的輔助醫生,有效地賦能醫院,提升公共衞生系統運營水平。

可以預見的是,科技上的持續投入將不斷擴大公司的用户覆蓋範圍,更好地滿足不同場景下的動態用户需求,逐步發揮在流量、服務頻次、用户體驗提升、以及客户轉移等方面的乘數效應,為公司未來發展奠定堅實基礎。而金融壹賬通、平安好醫生等科技子公司也穩步從場景向盈利推進,將對公司價值增長帶來長期而深遠的助力。

總結來看,平安多層面地展現了其改革成效,而公司在深層次蜕變後也已經進入到了發展的新階段。與此同時,平安通過強力的派息、回購動作也在積極展現對未來發展的信心,在業績會後,多家權威大行也跟進報吿,作出“買入”、“增持”及“強烈推薦”評級,向市場投出信心票。

其中,招商證券認為,儘可能地夯實當年業績有利於下一年的業績增長,考慮公司今年3月投放的盛世金越增額終身壽險以及居家養老服務計劃,當前或是公司新單增速拐點,建議積極配置。海通證券研報表示,公司估值仍低,給予“優於大市”評級。其看好平安壽險改革成果逐步釋放、隊伍質態持續改善,預計伴隨宏觀經濟好轉,保險消費需求回暖亦將有利於行業保費復甦。美銀證券維持其買入評級,認為該股估值不高及穩定派息,具防禦力。

3

小結

回過頭來再看過去的2021年,疫情的影響、內外部環境的深層次變化都給資本市場的走向蒙上了一層陰影。尤其是像地產、教育這些領域而言,很多投資人也一定有着深刻體會。在這個變革與機遇共存的時代裏,不論是個人還是企業,唯有不斷擁抱變化才能實現更好的發展。

聚焦到保險行業,2021年中國保險業累計原保費收入已達到4.5萬億元,但無論是人均可支配收入的提升趨勢還是當前與發達國家相比仍不夠看的保險密度、深度,都意味着國內保險市場的廣闊提升空間。尤其是,在疫情長期籠罩下國民保險意識增強,以及老齡化趨勢,已經暗示了中國保險業充足的中長期成長潛力。

然而保險行業在進入中國市場的近30年時間裏,代理人幾乎決定了這個行業的基本面,在行業經歷了野蠻生長期後,也對市場帶來了深層次的制約。受歷史原因影響,保險行業始終面臨缺乏讓消費者有良好感知和信任度的銷售觸達方式。如今伴隨行業邁向轉型新階段,代理人制度變革、科技賦能、數字化轉型、生態圈打造等等都為保險行業的新發展帶來了更多期待。而平安作為這股新發展浪潮的實踐者、推動者和引領者,正不斷交出高質量發展的成績單。

有理由期待,平安的內生動力將在這一系列變革趨勢中,不斷積聚生髮,長期價值也將持續在資本市場得到有效反饋,一如其過去三十多年所做到的那樣。

More Content