本文來自格隆匯專欄:中金研究,作者:郭朝輝

美聯儲“進退兩難”,黃金左右逢源

3月17日凌晨,美聯儲FOMC三月會議如期落幕,正式宣佈加息25bp,政策節奏穩中偏緩,因而並未引起市場大幅波動,COMEX黃金價格小幅衝高至1930美元/盎司附近。

在高通脹和經濟增長趨弱的雙重風險下,美聯儲“進退兩難”的困境成為了市場對黃金相對青睞的外部驅動因素。黃金作為雙重屬性大宗商品,既有典型的地緣風險溢價特徵,表現為避險需求推動ETF持倉大幅增加;也有明顯的再通脹交易特徵,即能源價格上漲推升通脹預期、進而提高對黃金的投機性需求。年初以來地緣政治風險的發生,一方面加劇市場對極端情況下通脹的擔憂,甚至帶動經濟滯脹的風險提升,但在局勢一定程度緩解後,反而提高了對當前通脹的容忍。

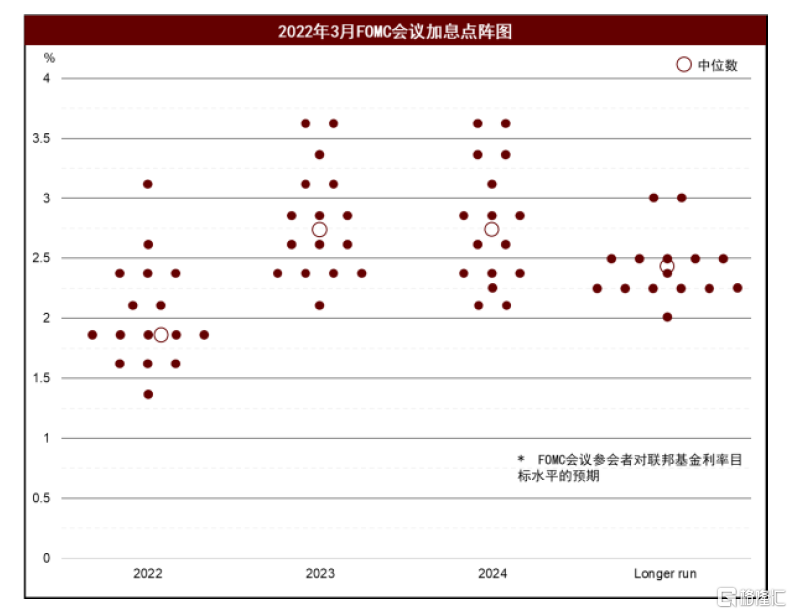

從利率角度來看,美聯儲官宣加息25bp,一定程度上打消了短期內利率走勢的不確定性,較為緩和的政策節奏部分釋放了貴金屬市場對流動性超預期加快收緊的緊張情緒。但從當前點陣圖來看,2022年年底美國聯邦基金利率或將升至1.9%,即今年年內仍有6次的加息預期。此外,美聯儲也在FOMC會議上進一步釋放縮表信號,最快將在5月的FOMC會議上公佈明確的縮表計劃,並表示本次縮表的政策節奏或將更快。根據中金策略判斷,相比較於加息,縮表對美債長端利率的影響更為明顯。我們提示,本次加息疊加縮表的流動性收緊措施或將對金價表現形成更為明顯的持續壓制。

圖表: 3月FOMC會議加息點陣圖

資料來源:美聯儲,中金公司研究部

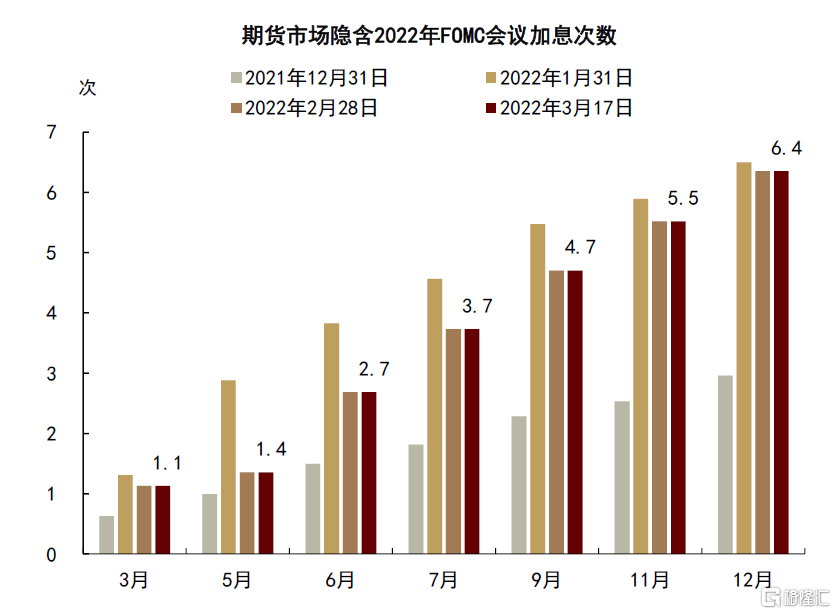

圖表: 當前聯邦基金利率期貨隱含年內加息6.4次

資料來源:彭博資訊,中金公司研究部

對黃金而言,再通脹交易是投機溢價的短期驅動因素

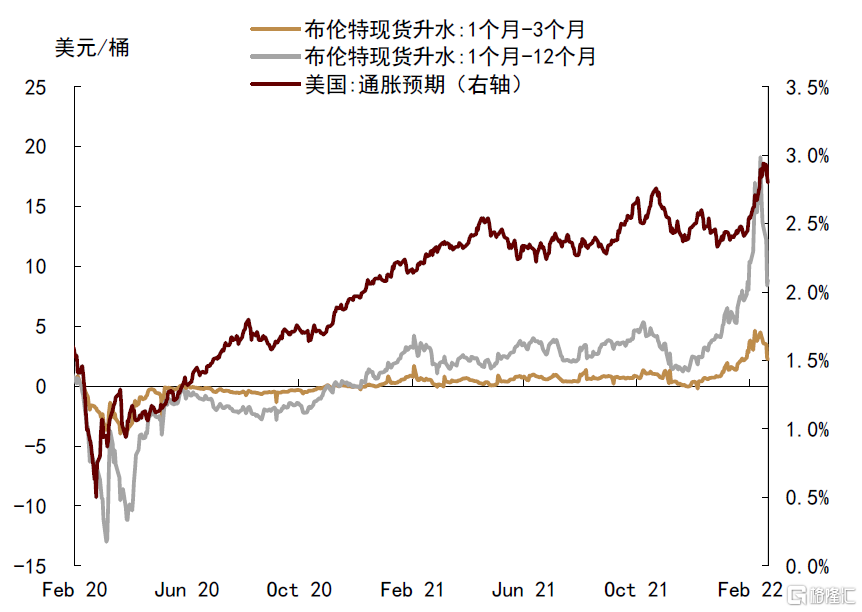

地緣政治風險為海外通脹“火上澆油”。疫情後供需修復節奏錯位下的供需缺口支撐海外通脹持續走高,2月美國CPI同比增速已升至7.9%,核心CPI同比增速升至6.4%,而這其中還尚未包含2月末以來地緣政治風險所造成的能源和農產品價格的快速飆升。由於俄羅斯和烏克蘭兩國在全球能源、工業金屬和農產品市場中具備重要的供給國地位,俄烏地緣局勢的升級進一步加劇了市場對全球商品供應鏈的擔心,進而使得通脹預期也“水漲船高”。在原油現貨升水持續走闊的拉動下,美債10年期利率隱含通脹預期快速上升26bp至2.93%的最高點。再通脹交易為黃金投機溢價提供短期驅動,CFTC黃金投機淨多頭連續5周持續增加,持倉漲幅高達59%。

圖表: 近期再通脹交易對黃金價格形成拉昇

資料來源:彭博資訊,中金公司研究部

當前來看,我們判斷俄烏局勢的影響可能相對持久,畢竟現在市場正在反映從歐美製裁到部分貿易公司“自發制裁”(Self-Sanction)[1]的過程,而未來不排除可能還會有類似“反向制裁”的可能性,比如近期俄羅斯頒佈的一項包含尖端技術、醫療設備、汽車等200多種商品的出口禁令,涉及美國、歐盟、英國等48個國家和地區,政策限制持續到2022年年底[2]。

但不可否認的是,短期內地緣政治衝突引發的供應擔憂正在緩和。從市場表現來看,隨着油價從140美元/桶回落至100美元/桶,我們判斷,在地緣局勢不發生急劇惡化的情況下,市場對地緣政治衝突對大宗商品供應影響的風險測試已經過去。海外通脹預期也隨之觸頂回調,當前美債利率隱含通脹預期已邊際回落至2.8%,但仍處於歷史相對較高水平。

圖表: 原油現貨升水回落帶動通脹預期觸頂回調

資料來源:彭博資訊,中金公司研究部

價格波動在於避險需求出清和實際利率修復的進度

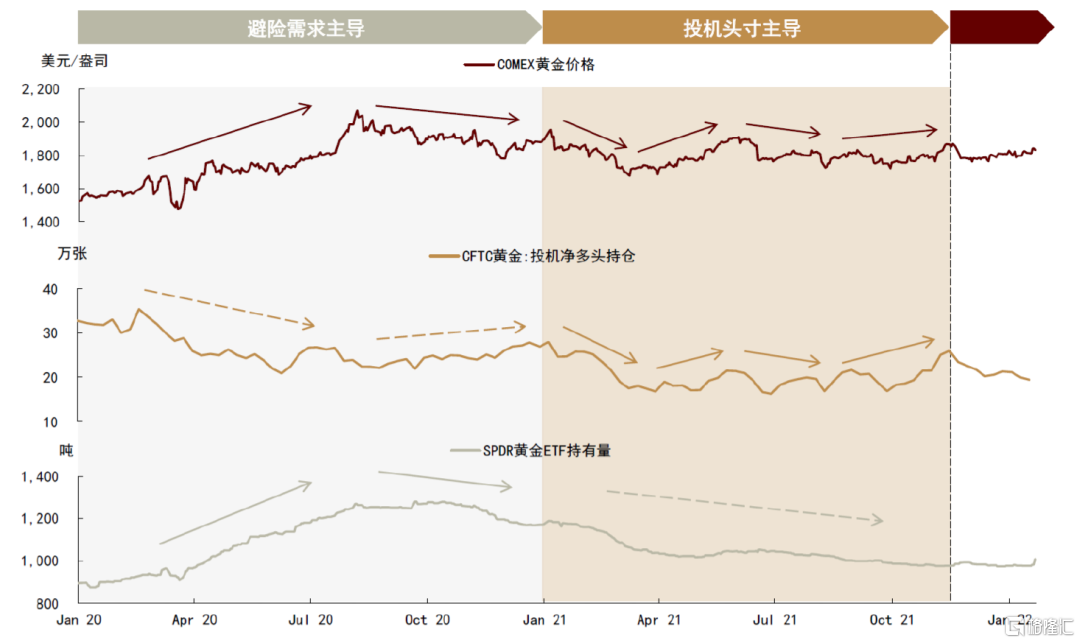

從我們定價模型看,近年來黃金價格的波動源自兩股力量的角逐,一是避險,二是利率。2020年疫情驅動下的避險需求推動金價創下歷史新高,但2021年形勢反轉,避險減持的同時,實際利率震盪帶動金價下跌後盤整。那麼對於2022年,我們認為一方面在全球疫情和地緣政治衝突緩解後,避險倉位的減持進程可能繼續,而實際利率的回升幅度雖有不確定性,但在短時加息路徑基本穩定後,短期內的回升過程可能延續。

圖表: 在“避險再投資”和“投機性再投資”兩個階段後,黃金或在2022年進入全面去投資化階段

資料來源:彭博資訊,中金公司研究部

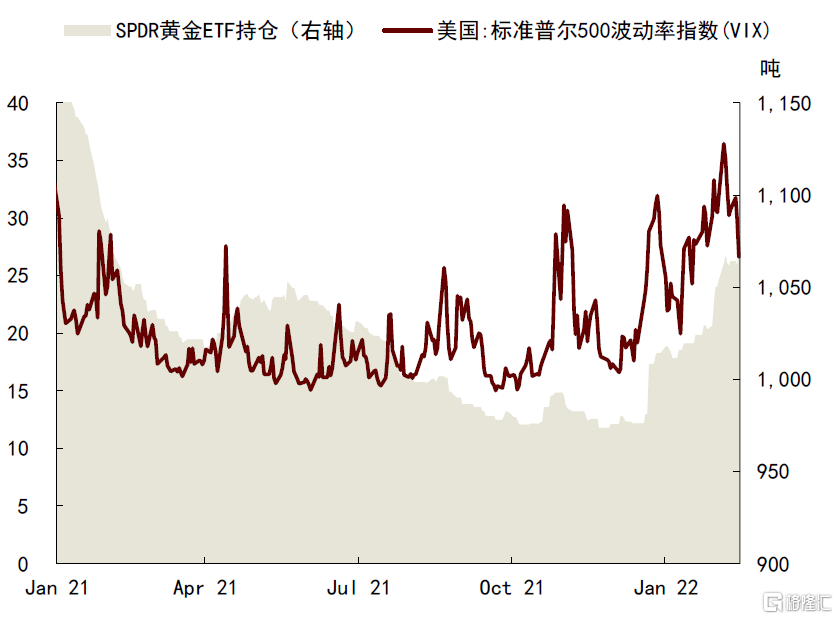

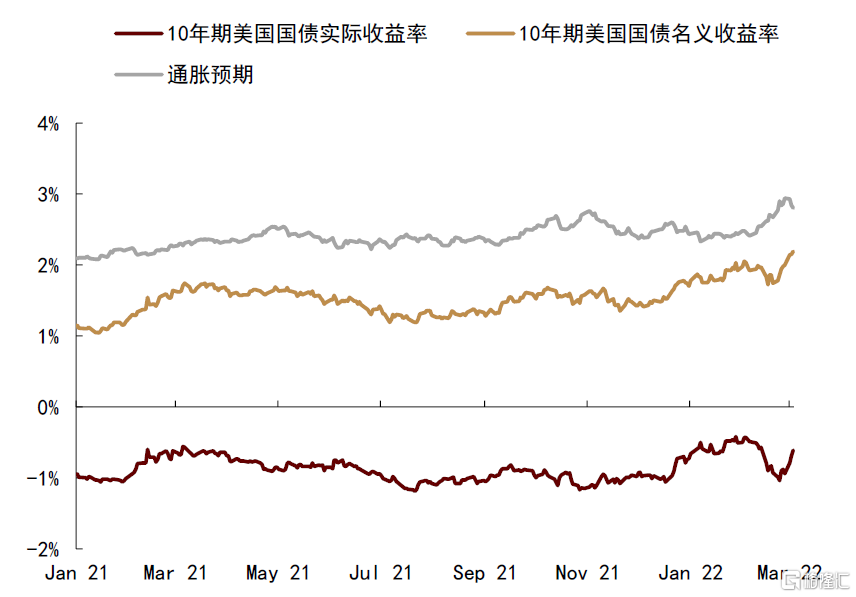

隨着地緣政治風險被市場逐步消化,市場避險情緒已出現邊際緩和,當前標普500波動率指數(VIX)已觸頂36.5後邊際回落27%,美債長端利率也在經歷“V型”反轉後步入快速回升通道,10年期名義利率已抬升45bp至2.2%,實際利率則反彈了32bp至-0.6%。SPDR黃金ETF的持續加倉需求也已在3月初有所緩和,但當前並未出現大幅減倉動作。往前看,我們認為貴金屬市場的去投資化仍會繼續,而黃金價格的後續漲跌也將取決於避險需求出清和實際利率的修復進程。

圖表: 當前市場情緒邊際緩和,黃金ETF加倉暫緩

資料來源:彭博資訊,中金公司研究部

圖表: 美債利率在“V型”反彈後步入回升區間

資料來源:彭博資訊,中金公司研究部

短期價格仍有較大波動風險,但資產配置中的風險對沖價值凸顯

往前看,若美聯儲延續加息路徑並於5月FOMC會議如期宣佈縮表計劃,將繼續對美國長債利率提供更為穩固的支撐,在海外疫情和地緣風險不再起波瀾的基準情形下,我們認為實際利率仍有回升空間。而對於當前金價而言,市場風險偏好的回升或將繼續對價格形成壓制。據我們的模型測算,如果美債10年期利率在年內上探至2.4%,可能帶來金價100美元/盎司左右的下行風險,因此綜合考慮通脹預期回落的可能性,年內金價低點可能在1700美元/盎司左右。

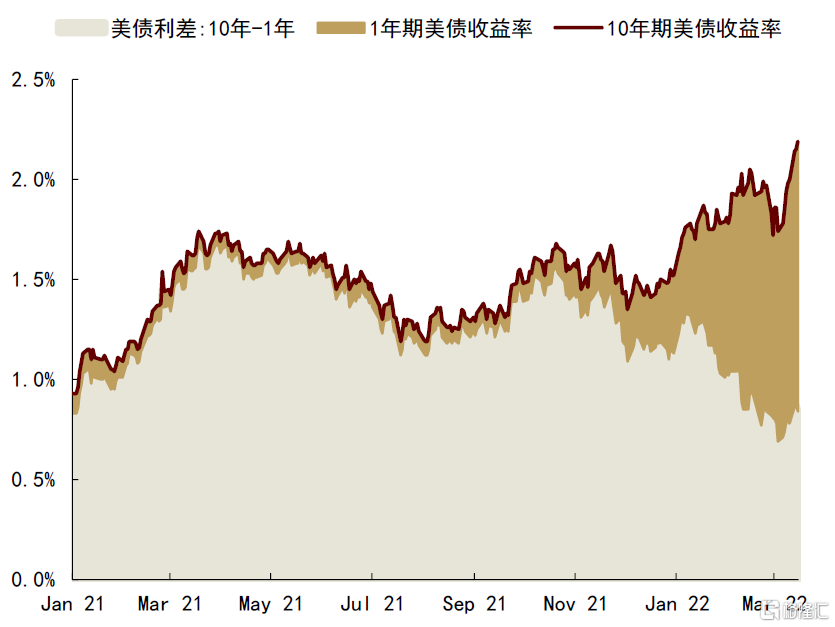

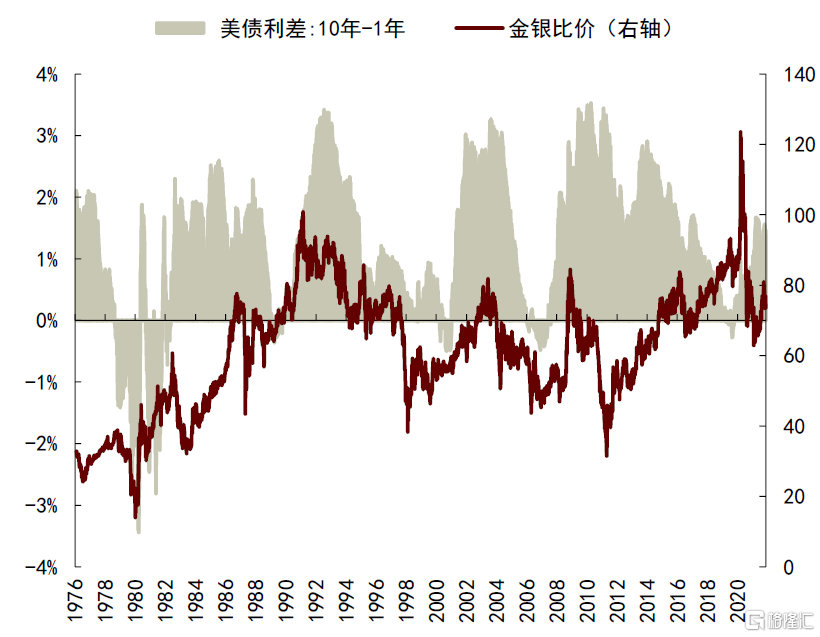

此外我們提示,當前美債長短端利差仍處於收窄區間,美債10年期和1年期收益率利差從2月的100bp降至84bp左右。因此如果在加息過程中,短端利率抬升過快導致長短端利率出現倒掛,或將引發市場對經濟衰退風險的預期擔憂,進而為黃金價格提供階段性機會。往前看,我們認為短期內黃金市場波動較大,但在長期資產配置中,黃金仍是很好的風險對沖工具。同時,從歷史經驗來看,利率倒掛也往往會帶來金銀比價的大幅調整,從而帶來期貨市場價差套利的交易機會。

圖表: 當前美債長短端利差處於收窄區間

資料來源:彭博資訊,中金公司研究部

圖表: 美債長短端利差與金銀比價

資料來源:彭博資訊,中金公司研究部

More Content