本文來自格隆匯專欄:招商食品飲料 作者:於佳琦團隊

白酒行業21年順利收官,四季度淡季在任務基本完成的背景下,企業以消化庫存,梳理價格體系為主導。一季度如期實現開門紅。春節旺季平穩落地,3月疫情反覆消費場景受阻,但整體處於淡季,對酒企業績影響不大。Q1高端酒價穩量增,順利實現開門紅。茅台推出1935投放市場,五糧液、國窖批價穩定。次高端高增延續,消費者培育持續投入,庫存整體良性。地產酒表現亮眼,再去年疫情嚴管控導致的低基數下,實現高增長。投資建議:當前階段優選估值合理+全年業績確定性強的標的,首推攻守兼備的茅台,推薦估值具備性價比,一季度業績高增長的捨得,推薦老窖、五糧液、古井。

21年白酒順利收官,蓄力來年發展。整體來看,白酒行業四季度淡季在任務基本完成的背景下,企業以消化庫存,梳理價格體系為主導,整體增速相比於全年略有降速。其中,茅台基本面最強,Q4利潤略超預期。五糧液、老窖控量保價,全年預計穩健收官。次高端方面,全國性與區域性白酒均放緩發貨,調整渠道庫存。其中全國性次高端捨得,酒鬼酒,汾酒最為顯著,區域性白酒洋河,今世緣,古井,口子窖也有所放緩,但幅度相對較小。

22年春節旺季平穩落地,部分單品延續高增長態勢。今年在疫情和經濟雙壓力下,春節旺季基本平穩落地,個別品種不乏亮點,總體符合或略超預期。次高端中,汾酒青花、古20、捨得延續了21年整體高增長態勢,庫存地流速快,Mt1935等新品也成為新春亮點。受疫情干擾較小或同比改善,節前徽酒、蘇酒備貨速度較快,春節保持了較快流速。古井、洋河等發貨動銷速度都超過去年同期,節後反饋與節前一脈相承。三月進入淡季,國內疫情開始持續演繹,部分省市出現集中爆發,白酒消費場景受阻,但通常來講3月佔一季度收入約20-30%,整體對酒企業績影響有限。

高端價穩量增,順利實現開門紅。高端白酒在去年普遍超預期的情況下今年依然實現了穩健增長。茅台回款發貨節奏正常,供需維持緊平衡,公司通過調整投放將飛天價格穩定在2700-2800。新品1935陸續投放市場,批價高位回落,但當前批價維持1400以上,渠道利潤依舊豐厚。五糧液批價企穩回升,除疫情影響較大的區域,動銷均保持雙位數增長。老窖量價齊升趨勢延續,一月底即停止接收一季度訂單,當前批價維持920-930。整體來看,高端白酒在春節期間均實現了穩健增長,我們對Q1的業績兑現繼續保持樂觀態度,後續行業也有望體現出較強的需求韌性。同時,隨着消費市場的持續恢復,我們看好行業全年量價齊升趨勢延續。

次高端高增延續,消費者培育持續投入。次高端白酒春節仍然延續高增長態勢,雖然市場有種種悲觀預期,但次高端整體動銷仍超預期,庫存穩中有降,消費者培育持續投入。汾酒節奏穩健,整體與去年接近,產品結構加速升級,復興版成為公司一大戰略重心,經銷商同比增長100-500%。捨得1,2月打款發貨相比於同期繼續保持100%以上的增長表現,同時庫存整體維持在1.5個月以內。酒鬼酒方面,公司一季度酒鬼酒,內參回款進度均達到公司目標,酒鬼酒甚至略超公司目標,同時庫存整體相對良性。

區域酒表現亮眼,低基數下實現高彈性。區域酒企2021年春節受到疫情管控,消費場景缺失,而2022年春節務工人員大多完成返鄉,消費實現回補。徽酒今年春節打款發貨進度均快於去年同期,中檔酒和次高端均表現出色,古5、獻禮版、洞藏6等多產品出現缺貨情況發生。古井春節打款動銷進展順利,進度超去年同期10個百分點,終端動銷層面,古16持續高增長,主流價格帶升級持續。洋河經歷2021年的調整改善顯著,整體進度領先去年同期10%左右,省外夢繫列,尤其是M6+表現亮眼,天藍也保持雙位數增長。今世緣一季度增速超過30%,庫存低於同期,延續前期的積極表現,四開對開繼續引領公司增長。

投資建議:我們認為,當前階段應優選估值合理+全年業績的確定性強的標的。高端白酒進入戰略佈局期。短期視角下,一季報業績持樂觀態度,而市場不斷下調預期的情況下,超預期的表現則有望形成催化;次高端白酒緊抓估值性價比與業績高增長確定性;地產酒優選區域有成長性的龍頭。標的上,首推攻守兼備的茅台,推薦估值具備性價比,一季度業績高增長的捨得,推薦老窖、五糧液、古井。

一、 白酒年報預覽:白酒順利收官,蓄力來年發展

白酒順利收官,蓄力來年發展。整體來看,白酒行業四季度淡季在任務基本完成的背景下,企業以消化庫存,梳理價格體系為主導,整體增速相比於全年略有降速。其中,茅台基本面最強,Q4利潤略超預期。五糧液控量保價,為開門紅奠定基礎。老窖利潤彈性持續驗證,全年實現亮眼收官。次高端方面,全國性與區域性白酒均放緩發貨,調整渠道庫存。其中全國性次高端捨得,酒鬼酒,汾酒最為顯著,區域性白酒洋河,今世緣,古井,口子窖也有所放緩,但幅度相對較小。

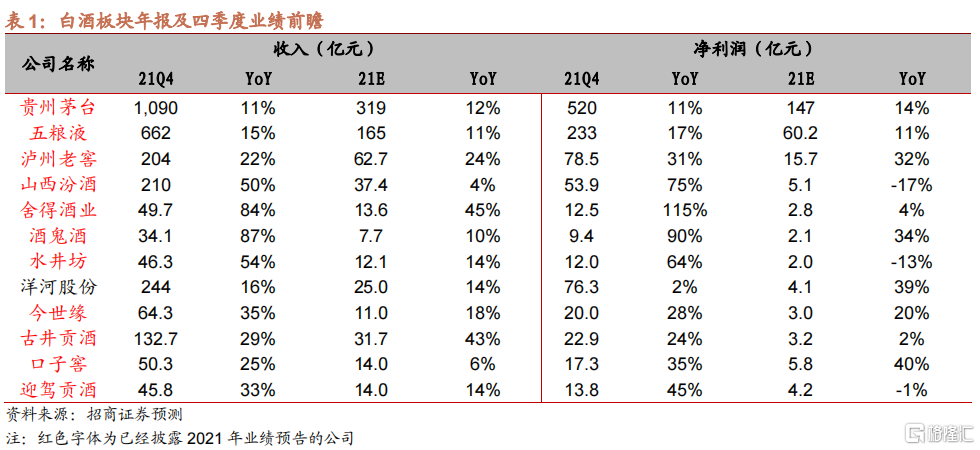

貴州茅台:公司預吿2021年預計實現營業收入1090億元左右,同比增長11.2%;實現歸母淨利潤520億元左右,同比增長11.3%,收入業績符合預期,21年實現圓滿收官。其中,單Q4預計收入/業績分別增長12.4%和14.5%。21年公司生產茅台基酒5.65萬噸,系列酒基酒2.82萬噸,系列酒實現營收126億元左右。

五糧液:公司發佈2021年度主要業績數據公吿,根據初步核算,預計五糧液2021年實現營收662億元左右,同比+15.5%,歸母淨利潤233.5億元左右,同比+17.0%。其中, Q4實現收入/利潤分別為164.8/60.2億元,同比增長11.1%/11.3%,淡季控量保價,降低庫存水平,為開門紅奠定基礎,全年實現穩健收官。

瀘州老窖:公司發佈2021年度業績快報,根據初步核算,預計瀘州老窖2021年實現營收203.8億,同比+22.4%,歸母淨利潤78.5億,同比+30.7%,扣非歸母淨利潤77.5億,同比+29.4%。其中,21Q4實現營業收入62.5億元,同比+24.1%,歸母淨利潤15.7億元,同比+32.2%,扣非歸母淨利潤14.7億元,同比增長25.4%,利潤彈性持續驗證,全年實現亮眼收官。

山西汾酒:公司披露業績預增公吿,2021年預計實現歸母淨利潤52.34億元-55.42億元,比上年同期增加21.55億元-24.63億元,同比增長70%-80%。汾酒在上半年超預期增長的基礎上,下半年逐步開始控貨,Q4又加大控制力度,但動銷情況仍較為良性,多地市場出現極低的庫存情況,為22年開門紅做準備,預計21Q4收入利潤分別增長3.5%和-17.5%,全年收入利潤分別增長+50.1%和75.0%。

捨得酒業:公司預計 2021 年度實現營業收入 49.5億元左右,同比+83%左右,略高於我們之前的預期;實現歸母淨利潤 12.3億元~12.8 億元,同比增長 112%~121%,符合我們之前的預期;實現扣非歸母淨利潤 11.9 億元~12.4 億元,同比增長 116%~125%。其中 Q4 預計實現營業收入 13.4 億元,同比+42.7%左右;實現歸母淨利潤 2.6~3.1 億元,同比 -3.7%~+14.8% ;實現扣非歸母淨利潤 2.3~2.8 億元,同比-11.5%~+7.7%。捨得四季度整體放慢的增長腳步,但整體增速依然在行業內處於前列。公司四季度就開始控貨,調整渠道庫存,推動產品批價持續提升。公司理性調整增長目標,以渠道健康發展為首位,推動了公司今年以來的快速增長。

酒鬼酒:公司預計2021年度實現營業收入34億元左右,同比+86%左右,略高於我們之前的預期;實現歸母淨利潤8.8億元~9.5億元,同比增長79.0%~93.2%;實現扣非歸母淨利潤8.7億元~9.4億元,同比增長98.5%~114.5%,與我們預期基本一致。其中Q4預計實現營業收入7.6億元左右,同比+8.7%左右;實現歸母淨利潤1.6~2.3億元,同比-0.6%~+42.9%;實現扣非歸母淨利潤1.6~2.3億元,同比-5.5%~+37.2%。酒鬼酒四季度增速變化相對較大,主要原因是公司過去銷售不暢,存在壓貨等問題。公司今年銷售步入正軌以後,以市場為導向,逐步調整四季度佔比,使得公司銷售節奏向正常回歸。

水井坊:水井坊2021年經歷渠道改革以後,渠道持續下沉。公司8號,井台產品收益於行業的整體加速,增速較快。從批價表現來看,公司四季度提價以後逐步在終端兑現,整體價格小幅上行,公司庫存處於較低位置。

洋河股份:洋河2021年繼續去庫存,推動產品結構升級。從結果來看,M3水晶版順利換代,渠道利潤空間持續改善。海天受益於渠道庫存去化,經銷商反饋持續向好,產品重新進入增長軌道。渠道調研結果來看,洋河調整後夢繫列省外市場利潤超過10%,省內利潤接近10%,庫存降低後,經銷商周轉率持續加快,受益顯著改善,渠道信心持續增加。

今世緣:公司預計2021年度實現營業收入63至65億元,同比23%-27%;實現歸母淨利潤19億元至21億元,同比增長21%-34%;實現扣非歸母淨利潤19至21億元,同比增長22%-35%。其中Q4預計實現營業收入9.6至11.6億元,同比+10.9%至33.9%;實現歸母淨利潤2.0至4.0億元,同比-20%到60%。今世緣4季度小幅放緩,整體增速依然較快。今世緣2021年V系列,四開,對開均保持較快增長,在公司整體發貨大幅增長的背景下,渠道庫存仍處於歷史低位,核心產品表現持續向好。公司今年在蘇南市場的增長尤為顯著,核心市場取得較大突破。

古井貢酒:草根調研反饋,中秋打款完成全年任務後,Q4庫存消化良好,古8以上保持良性庫存。省外市場多地次高端產品有翻倍以上增長。預計21Q4收入利潤分別增長15.1%和23.1%,全年收入利潤分別增長23.0%和27.2%,整體節奏與前三季度保持一致。

口子窖:公司渠道層面及市場營銷層面積極調整。草根調研反饋,皖南地區加大費用投入力度,下半年率先迎來拐點,皖北地區隨後,合肥市場由於競爭等原因,四季度仍處於調整期。核心單品518團購商開拓順利,銷售情況超公司預期。Q4整體延續改善趨勢,預計21Q4收入利潤分別增長11.9%和19.8%,全年收入利潤分別增長+27.4%和28.9%。

迎駕貢酒:公司預計2021年實現營業收入45.8億元,同比+32.6%;實現歸母淨利潤13.8億元,同比+44.7%;實現扣非歸母淨利潤12.9億元,同比+45.6%。其中單Q4預計實現營業收入14.0億元,同比+14.3%;實現歸母淨利潤4.2億元,同比-0.8%;實現扣非歸母淨利潤3.8億元,同比-5.5%。Q4收入略超預期,主動控制下,洞藏系列放量勢頭延續,預計四季度中高端產品佔比進一步提升。公司Q4加大營銷費用的前置性投入,烘托消費氛圍,為春節的旺銷打下基礎。

二、 白酒一季報預覽:春節旺季平穩落地,高端平穩,次高端具預期差,區域酒亮眼

春節旺季平穩落地,部分產品延續高增長態勢。今年在疫情和經濟雙壓力下,春節旺季基本平穩落地,個別品種不乏亮點,總體符合或略超預期。次高端中,汾酒青花、古20、捨得延續了21年整體高增長態勢,庫存地流速快,Mt1935等新品也成為新春亮點。受疫情干擾較小或同比改善,節前徽酒、蘇酒備貨速度較快,春節保持了較快流速。古井、洋河等發貨動銷速度都超過去年同期,節後反饋與節前一脈相承。三月進入淡季,國內疫情開始持續演繹,部分省市出現集中爆發,白酒消費場景受阻,但通常來講3月佔一季度收入約20-30%,整體對酒企業績影響有限。

高端價穩量增,順利實現開門紅。高端白酒在去年普遍超預期的情況下今年依然實現了穩健增長。茅台回款發貨節奏正常,供需維持緊平衡,公司通過調整投放將飛天價格穩定在2700-2800。新品1935陸續投放市場,批價高位回落,但當前批價維持1400以上,渠道利潤依舊豐厚。五糧液批價企穩回升,除疫情影響較大的區域,動銷均保持雙位數增長。老窖量價齊升趨勢延續,一月底即停止接收一季度訂單,當前批價維持920-930。整體來看,高端白酒在春節期間均實現了穩健增長,我們對Q1的業績兑現繼續保持樂觀態度,後續行業也有望體現出較強的需求韌性。同時,隨着消費市場的持續恢復,我們看好行業全年量價齊升趨勢延續。

次高端高增延續,消費者培育持續投入。次高端白酒春節仍然延續高增長態勢,雖然市場有種種悲觀預期,但次高端整體動銷仍超預期,庫存穩中有降,消費者培育持續投入。汾酒節奏穩健,產品結構加速升級,復興版成為公司一大戰略重心,經銷商同比增長100-500%。捨得1,2月打款發貨相比於同期繼續保持100%以上的增長表現,同時庫存整體維持在1.5個月以內。酒鬼酒方面,公司一季度酒鬼酒,內參回款進度均達到公司目標,酒鬼酒甚至略超公司目標,同時庫存整體相對良性。

區域酒表現亮眼,低基數下消費回補實現高彈性。區域酒企2021年春節受到疫情管控,消費場景缺失,2022年春節務工人員大多完成返鄉,消費實現回補。徽酒今年春節打款發貨進度均快於去年同期,中檔酒和次高端均表現出色,古5、獻禮版、洞藏6等多產品出現缺貨情況發生。古井春節打款動銷進展順利,進度超去年同期10個百分點,終端動銷層面,古16持續高增長,主流價格帶升級持續。洋河經歷2021年的調整改善顯著,整體進度領先去年同期10%左右,省外夢繫列,尤其是M6+表現亮眼,天藍也保持雙位數增長。今世緣一季度增速超過30%,庫存低於同期,延續前期的積極表現,四開對開繼續引領公司增長。

重點公司具體跟蹤如下:

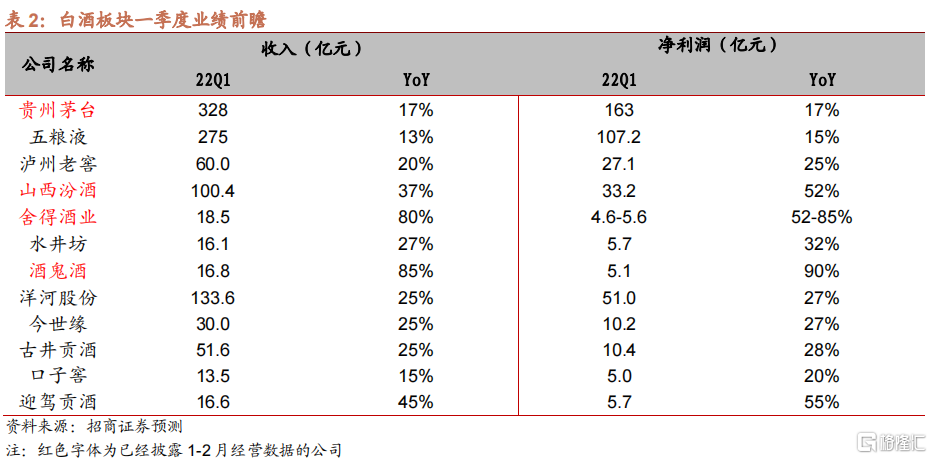

貴州茅台:22年以來,公司市場動作頻出,持續優化渠道投放結構,新推出茅台1935卡位千元價格帶,系列酒更加聚焦。根據公司此前披露1-2月主要經營數據,公司1-2月實現營收利潤分別為202/102億,同比增長20%/20%。當前渠道反饋,飛天茅台淡季供需仍維持緊平衡,同時經銷商可按計劃外價格申請1935和其他非標茅台的配額。我們認為,公司本輪改革攻堅決心較強,價格體系有望不斷向市場化迴歸,系列酒在品牌力輻射和產能支撐下,進入快速發展期。預計Q1收入利潤分別增長17%/17%。

五糧液:公司Q4淡季控量保價,降低庫存水平,為春節開門紅奠定良好基礎。根據渠道調研,當前普五批價企穩回升,庫存處於良性水平。新一屆核心領導班子搭建完成,也陸續開始對普五和經典五糧液的市場秩序進行淨化和維護。我們認為,隨着戰術動作的推進和消費市場的持續恢復,五糧液在具備品牌力的良好支撐下,經營彈性有望釋放,預計Q1收入利潤分別增長13%/15%。

瀘州老窖:根據渠道調研,國窖春節期間在銷量穩定增長的基礎上,批價較去年也有明顯提升,一月底停止接收新訂單後,當前批價維持920-930。中檔酒受益於次高端行業擴容以及精細化疫情防控下消費場景的恢復,動銷回款同比均保持較好增長。新品1952招商順利推進,已經開始貢獻回款增量。我們對公司Q1業績繼續保持樂觀態度,預計Q1收入利潤分別增長20%/25%。

山西汾酒:渠道調研顯示,汾酒22年首次提出配額制,不鼓勵經銷商趕超進度,春節打款發貨進展與21年同期(全年收入調整後佔比)較為接近,庫存處於較低水平。任務平穩推進的背後,是公司在加速調整自身產品結構,力爭高質量發展。在年底經銷商大會上,公司不再提“兩頭”而是聚焦青花,三大指標更是考核青花的銷量、終端數量、意見領袖羣體。草根調研顯示,經銷商玻汾任務量普遍削減約20%,而復興版任務量同比增長100-500%,青花佔比快速提升,利潤率受益提升。預計Q1收入利潤分別增長37%/52%。

捨得酒業:公司本週發佈了業績預吿,預吿顯示捨得一季度增速預計達到80%,淨利潤增速52%-85%。捨得在過去一年堅持高投入,高落地以及直接對接終端的精細化管理。經過過去一年的戰略調整,公司在高增長的同時,實現批價持續抬升,渠道庫存穩步消化,經銷商及終端利潤持續改善等多重目標。步入2022年捨得品牌勢能進一步得到強化,核心市場動銷氛圍相比去年顯著提升,我們看好公司全國化的持續推進,並預計未來三年公司將有望保持持續高增長。預計Q1收入利潤分別增長80%/52-85%。

酒鬼酒:酒鬼酒上週公佈了1-2月業績前瞻,前瞻顯示公司一季度實現收入增速120%,利潤增速130%。公司一季度高增長除了公司動銷持續改善,也是受去年一季度酒鬼酒斷貨,導致發貨速度偏慢的影響。整體來看公司1-2月高增長同時淨利率提升幅度相對較小,我們認為主要是由於酒鬼酒比重提升,全年來看公司淨利率仍有望提升。整體來看,酒鬼酒當下進入動銷階段,企業持續的高投入和人員投入將有望成為企業成長核心動力,預計Q1收入/利潤分別增長85%/90%。

水井坊:水井坊2022年春節依然保持穩定增長的趨勢,受益於公司四季度提價控貨,年初庫存處於低位,一季度打款發貨加速。步入2022年,受益於次高端行業整體的持續擴容,我們認為水井坊仍有望保持良好的增長態勢,預計Q1收入/利潤分別增長27%/32%。

洋河股份:洋河受益於去年渠道去庫存和管理層調整,一季度整體表現持續超預期。受益於2021年持續推進的渠道去庫存和產品的升級換代,洋河渠道利潤空間持續改善。渠道調研結果顯示,伴隨着渠道週轉率和利潤率的持續改善,經銷商積極性顯著增加。同時公司也對內部組織管理進行積極調整,確保市場化考核方式,實現能者上,庸者下,有效改善了內部管理效率。2022年是公司改革的收穫年,我們認為伴隨着公司內外改革的持續落地,公司增長中樞有望進一步抬升,預計Q1收入/利潤分別增長25%/27%。

今世緣:今世緣1季度繼續保持穩定增長,1-2月預吿顯示,公司報表端增長達到25%。渠道調研顯示,今世緣四開,對開依然保持較快增長的趨勢,在公司整體發貨大幅增長的背景下,渠道庫存仍處於歷史低位,核心產品表現持續向好。今世緣在過去幾年持續推動產品結構升級,渠道運營保持穩健,受益於次高端整體擴容趨勢,增長顯著。2022年我們認為次高端白酒向上升級趨勢依然持續,今世緣以次高端白酒為絕對主力的產品結構有望成為保持穩定增長。預計Q1收入利潤分別增長25%/27%。

古井貢酒:公司20年春節疫情受損,21年春節受到限制返鄉政策影響,並未大幅恢復,利潤水平僅與19年持平,22年疫情管控政策較為放鬆,外地務工人員大多返鄉,公司春節打款動銷進展順利,進度超去年同期10個百分點,預計回款增速40%以上,終端動銷層面,古16持續高增長,主流價格帶升級持續,古5及獻禮版等產品出現局部斷貨情況。考慮到公司的業績釋放節奏,預計Q1收入/利潤分別增長25%/28%。

口子窖:渠道調研顯示,口子窖2021年春節對個別市場停貨,基數處於較低水平,22年春節將全系列產品挺價,短期影響了分銷體系利潤水平,故銷量略有下滑,但整體影響可控,結合皖南等市場拐點以現,預計Q1收入/利潤分別增長15%/20%。

迎駕貢酒:渠道調研顯示,受益於春節政策寬鬆以及競品讓位,洞藏系列憑藉高渠道利潤、低教育成本的核心優勢,春節期間持續旺銷,部分市場洞藏系列出現缺貨情況。公司洞藏系列全年任務目標增速約40-50%,金銀星10%左右,一季度打款發貨進度快於去年同期,預計Q1收入/利潤分別增長45%/55%。

三、投資建議:優選估值合理+業績確定性強標的

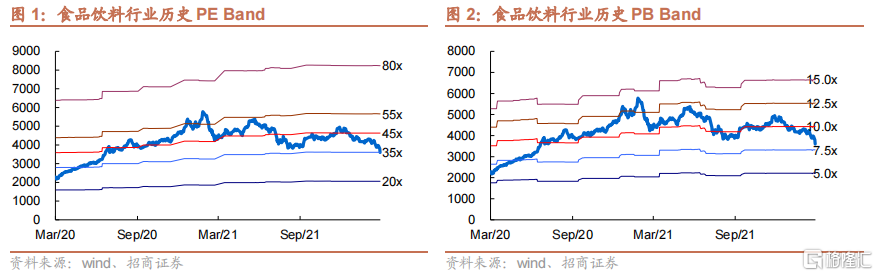

投資建議:3月以來,受宏觀經濟壓力增大、海外市場波動、疫情發散影響,白酒板塊持續調整。中證白酒目前估值為 36.6X PE,對應近5年62%分位,預計在年報及一季度報吿披露後,估值將回落到中位附近。目前市場擔心下半年需求隨着通脹等對經濟的擠壓而有影響,我們認為,當前階段應優選估值合理+全年業績的確定性強的標的。高端白酒進入戰略佈局期。短期視角下,一季報業績持樂觀態度,而市場不斷下調預期的情況下,超預期的表現則有望形成催化;次高端白酒緊抓估值性價比與業績高增長確定性;地產酒優選區域有成長性的龍頭。標的上,首推攻守兼備的茅台,推薦估值具備性價比,一季度業績高增長的捨得,推薦老窖、五糧液、古井。

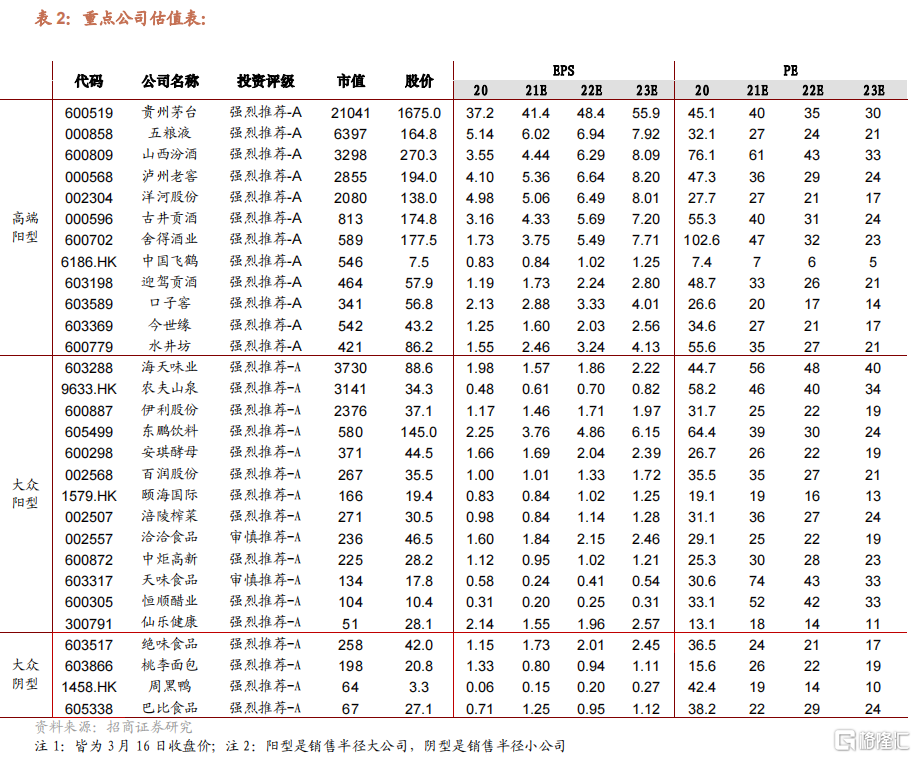

附行業重點公司估值表

More Content