什麼叫做史詩級大漲?

看看昨晚美股中概股,就都明白了。

有點出乎意料,因為沒想到一個以理性著稱的成熟市場,也能炒出幣圈的感覺,但一切又都顯得合情合理,因為這段時間的港股也好,美股中概股也好,已經不能説被按在地上摩擦,大有掉入深坑的感覺。

正如股市歷來的規律,漲多了跌,跌多了漲,跌得足夠慘,反彈也會足夠高。

不管如何,港股也好、中概也罷,甚至是A股,總算是熬過階段性的至暗時刻,迎來陽光普照。

現在關心的問題,只有一個:之後怎麼走?

01

一個靴子落地,一個利好釋放

隔夜美股,最重要的宏觀政策事件,是美聯儲的加息。

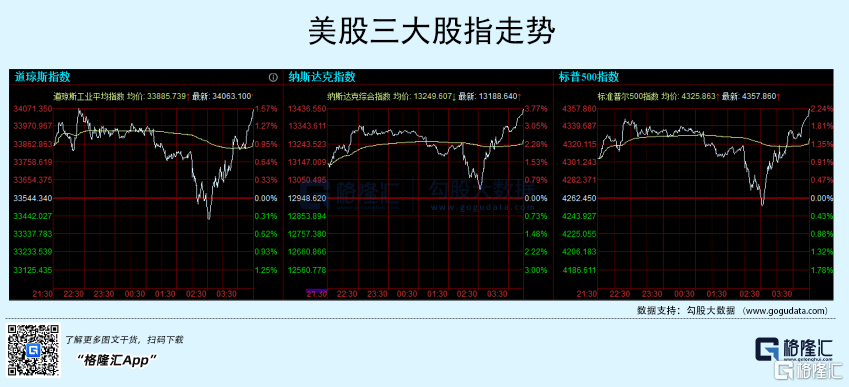

最後的結果,不偏不倚,上調聯邦基金利率目標區間25個基點至0.25%-0.5%,為2018年12月以來首次加息,符合市場預期。

由於市場對此預期較為充分,雖然宣佈後三大指數一度回落,但很快就掉頭向上,並全部以日內高位收盤,最大漲幅,要數高科技集中營-納斯達克,3.77%,總算給連日來的低迷出了一口惡氣。

在通脹數據不斷刷新40年記錄的當下,美聯儲終於在加息這個事情上邁出最實質性的一步,而加息更多是一個信號,除了預示着2020年因為新冠疫情而大肆放水,正式進入收縮階段,還在實實在在地吿誡各位投資者:鷹來了。

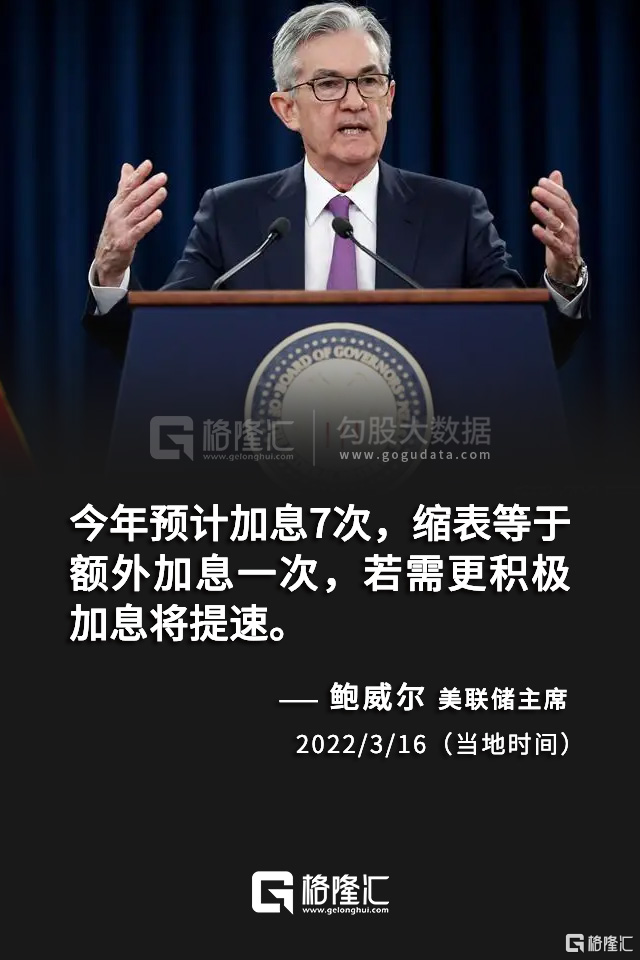

根據美聯儲發佈的點陣圖,官員們預測中值是基準利率到2022年末將在1.9%左右,與交易員2%的預期極為接近,但遠高於美聯儲先前的預期。

若按照每次加息25基點的標準,今年剩下的每次會議都將加息,則意味着到年底前有6次同等幅度的加息。從鮑威爾的話中,也給出了類似的信號,而且可以明顯感受得到老爺子對抗通脹的決心之大,而在早前拜登總統的國情諮文上,對抗通脹也成為美國政府最為重要的任務之一。

靴子落地之後,大家更為關心的是,美聯儲會不會在未來某個時段加快收水步伐。因為股市中的當紅炸子雞——科技股,對於流動性極為敏感,流動性收縮對估值的下殺是非常絕情的。昨晚的納斯達克大漲值得高興,但問題在於,它完全反應收水預期了嗎?

很難説是,再看看現在高科技股的估值,還説不上低,相信還沒有完全反應流動性收縮。比如傳統的大型科技股,微軟的PE還有31倍,蘋果是26倍,Google23倍,亞馬遜是47倍,只有Facebook慘一點,只有14倍,但這也是因為它的業務出現困境,財務表現太差所致。而像新興科技股,估值很高,最明顯的就是特斯拉,還有157倍。

而隨着加息的深入,納斯達克的回調還有不少空間,昨夜的大漲,更多是階段性市場預期的反應,如果反彈持續,反而應該多一份謹慎,甚至是恐懼。

昨晚的宏觀事件,還有一個利好,就是持續了快一個月的俄烏戰爭,傳出了停火的可能性。要知道,這段時間市場的劇烈波動,有很大一方面得“歸功”於喜劇演員和大帝之間的對決,兩位人物如果真的能夠握手言和,真正實現停火,能源價格就會回落,對於全球通脹以及供應鏈中斷的擔憂會得到緩解,股市在被戰爭所造成的殺估值也會得到修復。

問題只是在於,到底是不是真的如願停火,鑑於俄烏、俄羅斯和西方的矛盾重重,能夠實現,是好事;不能實現,甚至進一步升級,也不是沒有可能,一切只能帶到塵埃落定才能下結論。

當下的宏觀面,仍然是有喜有憂,躺平未是時候,躺贏也還遠。

02

中概股,瘋狂能否持續?

對於國人而言,昨晚的美股,比美聯儲加息、俄烏戰爭停火,更激動人心的,是中概股的史詩般大漲,再度感受一下瘋狂的畫面。

而這種局面,其實可以預見,因為昨天下午最高層發出的強力信心,港股的科技股已經上演過一輪瘋狂。不過,也要認識到,雖然瘋狂程度堪稱史詩級,但主要原因還是在於此前跌得實在太多,而政策大禮包又足夠大,可以想象,如果沒有最高層的及時做信心補給,中概股還不知道要跌到何時。

而對於有的投資者而言,儘管經歷了史詩般大漲,但他們的賬户,可能還未回本,只是賺了熱鬧,所以還得看後續能不能繼續反攻。

今天的港股科技股,也有一定的預示性,盤前受到美股的帶動,繼續高開高打,反攻氣勢如虹,一點都不輸昨天,但隨着交易時段的推進,有的科技股漲幅逐漸收窄,外圍市場沒有漲跌停限制,很多時候都能夠通過短時間的暴漲暴跌來反應。不過,值得期待的是,昨天最高層的給予的信心,還是非常足的,相信在未來幾個交易仍然會陸陸續續反應。正如今天的上漲主角——地產,融創甚至創出59%的漲幅。

具體看,此次的最高層發聲,其實最受惠的是兩個行業,科技股(特別是互聯網、中概股)、地產股,因為這兩個正是過去一年跌幅最為慘烈的兩大行業,由於跌幅太深,而政策利好又實在太大,有底層邏輯反轉之意。至於其他行業,繼續上漲的預期就要小得多。

未來的走勢,除了跟帖國內和香港市場,還得看看大洋彼岸的美國,特別是中概股的走勢。現在的港股和美股(中概股),時常扮演着互相啟示的角色,昨日港股科技股暴動,晚上美股中概股狠狠地接棒,但今天港股科技股有所放緩,今晚的美股中概股是繼續上衝,還是暫吿一段落,很快就有答案。

至於再往後,能不能繼續反攻,就要到要實質措施的時候了。因為越到後面,就越強調“承諾兑現”,比如最高層説會積極和美方協商解決方案,會繼續支持中國公司走向國外資本市場,但問題在於,最後的結果能不能真的談成,退一步説,萬一談崩了呢?

十幾年前,美利堅是伸開雙臂歡迎東方來客,但要知道,那時的中美關係,還很融洽,但最近幾年的情況,大家也都看到了,時局的變化,增加的是不確定性,這點還是得謹慎。

也有不少投資者將昨天的最高層表態,和2018年底相比較。兩者確實有一定的相似性,當時的情況,是國外貿易戰、國內去槓桿運動,經濟受壓,股市更是被按着地上摩擦了一整年,A股也好,港股也好,全年的跌幅都非常慘,以A股為例,上證指數、滬深300、深證成指、創業板指分別下跌24.59%、25.31%、34.42%、28.65%,總市值減少約15萬億,人均虧損面達到10萬。

國家之後出手刺激經濟和資本市場,出台的措施和現在也很類似,放鬆房地產、加碼基建,並出台各種流動性寬鬆,以及有助於市場恢復信心的舉措,在2019年開始,股市迎來反轉,並持續了近一個季度,其中上證反彈30%,恆生指數反彈20%。

於是,不少人憧憬再重現一次2019年初的盛況。不過,對此我的態度還是審慎樂觀多一點,

樂觀的一面,是相信中央既然有心託經濟,也有這個能力;審慎的一面,是三年後的現在,不少因素已經改變,特別是房地產,可操作的空間已經不如三年前那麼足,所以簡單地要求“yesterday once more”,結果可能是期望越大,失望越大。

03

股市怎麼看?

世界的股市很多,但實際上,真正吊起國人胃口的,只要三個:A股、港股和美股。這三個市場的未來走勢,也是投資者最為關心的。

如果要給它們做一個簡單的排名,從上漲概率上講,港股最大,A股次之,美股最弱。原因很簡單,影響股市漲跌的因素很多,但基本都可以歸為兩個類:一類是價格,一類是資金。

從價格上講,港股過去一年,跌成狗,是三個市場最慘烈的,而美股則是一直很強大。雖説西方世界已經逐步走出疫情,有個國家更絕,乾脆宣佈戰勝疫情,還老百姓以自由的權力,理論上,經濟社會的恢復,應該給市場更多的信心,股市作為經濟的晴雨表,應該有更好的表現,但問題在於,西方世界疫情之後的大放水,股市早已和經濟基本面脱離,純粹靠着印錢來支撐,而且支撐到了歷史高位,看看美股現在的估值水平,別説經濟恢復,即使經濟強勁增長,都已經有所反應。

現在,美聯儲收水的扳機已經扣動,印錢這個事就不要期待了,收得慢一點就當賺了。所以對於美股,尤其是科技股,其實並不值得給予太多的期望,反而應該多幾分風險意識,如果過去兩年沒有追上,現在才去追,那真的有點趕晚集的味道。後面如果美股科技股來一個大調整,我都一點不覺得奇怪,因為這種事遲早都會發生。

反而是港股因為跌得過慘,現在重新獲得政策信心,國內在貨幣政策方面,因為多年實施“以我為主”,有一定的對沖美聯儲收水的能力,自然更為值得期待。

至於A股,不温不火有可能成為今年的主要表現,有利好刺激的板塊,會有亮眼表現,而沒有利好的板塊,就會變得相當一般,説白了,還是關注結構性機會好一點。畢竟,國內的經濟壓力還在,而昨天的高層喊話,那些互聯網、不少民營地產巨頭,似乎很A股都沒什麼關係,落得個看熱鬧的份。

史詩級的大漲,大家已經見識過,至於股市未來怎麼走,説一千道一萬,倒不如記住一個事實:現在是經濟下行期,而非上行期。

剩下的,你懂的。

More Content