本文來自:堯望後勢,作者:張啟堯 胡思雨

前言:年初以來連續下跌後,2022年3月16日金融委會議穩固信心引領市場大漲。2017年設立以來,金融委員會已多次在關鍵時點維穩市場。本報吿系統性回顧了2018年10月金融委會議後的市場表現,為以期為當前市場走勢提供借鑑。

一、2018年,“內憂外患”下,市場深度調整

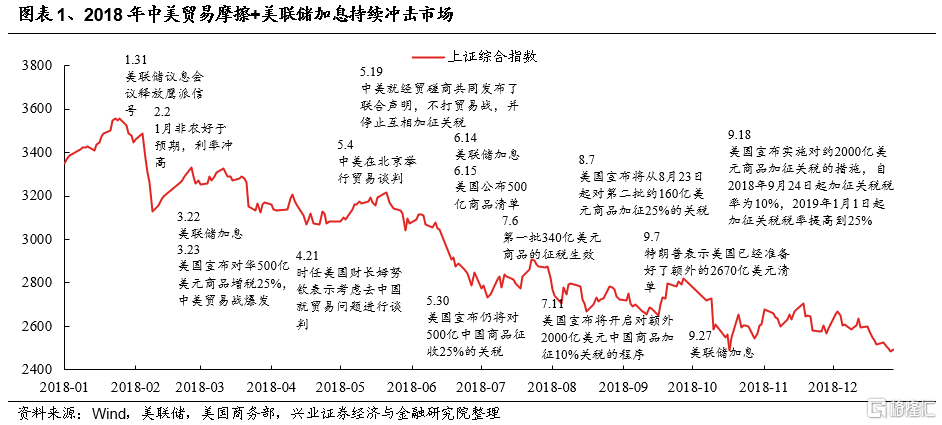

2018年,美聯儲連續加息引發全球市場動盪,同時美國發起對華貿易戰,疊加國內從2017年四季度開始供給側改革去槓桿帶動國內信用收縮,經濟基本面、企業盈利也逐步惡化,A股市場由此遭遇“滑鐵盧”。

先是2018年1月底美聯儲議息會議表態偏鷹,同時2018年2月初發布的1月美國非農就業大超預期,尤其是平均小時工資環比0.3%、同比2.9%,雙雙高於市場預期,同比增速更創下2009年6月以來新高,“引爆”市場加息預期導致全球股市大跌,並很快轉為避險情緒升温,A股也受到牽連。

至2018年3月,22日美聯儲宣佈加息,23日時任美國總統特朗普宣佈對500億美元中國進口商品增税25%,市場應聲下跌。此後中美貿易摩擦不斷升級,市場也連續波動調整。直到2018年4月21日,時任美國財長姆努欽表示正考慮去中國就貿易問題進行談判,並對兩國未來達成協議解決爭端的可能性持“謹慎樂觀”態度。

2018年5月,中美密集對話磋商,市場階段性修復。5月4日中美在北京舉行會談,雙方未達成協議,但表示願意保持對話進程。5月8日,白宮表示中方下週將前往華盛頓繼續進行貿易談判。5月15日美國就涉華關税召開聽證會。5月15日,劉鶴副總理應邀率隊訪美。5月19日,中美就經貿磋商共同發佈了聯合聲明,雙方將在諸多領域加強經貿合作。劉鶴副總理表示,此次中美經貿磋商的最大成果是雙方達成共識,不打貿易戰,並停止互相加徵關税。但好景不長,5月30日美國宣佈仍將對500億中國商品徵收25%的關税。市場再度大跌。

此後,2018年6月至9月,中美貿易摩擦持續升級,帶動市場持續下跌。2018年6月15日美國公佈了對價值500億美元的中國高科技及工業產品加徵25%關税的清單。2018年7月6日,美國對第一批340億美元產品的徵税生效,同日中國對同等規模的美國產品加徵25%的進口關税。2018年7月11日,美國宣佈因為中國對美國加税的反擊,將開啟對額外2000億美元中國商品加徵10%關税的程序。2018年8月7日美國貿易代表辦公室宣佈,將從2018年8月23日起對從中國進口的約160億美元商品加徵25%的關税。2018年9月7日,特朗普在上空軍一號前吿訴記者,美國已經準備好了額外的2670億美元清單。2018年9月18日,美國政府宣佈實施對從中國進口的約2000億美元商品加徵關税的措施,自2018年9月24日起加徵關税税率為10%,2019年1月1日起加徵關税税率提高到25%。

期間,美聯儲也分別於2018年6月14日和9月27日實施加息。

面對經濟快速下行,企業經營狀況惡化,2018年7月開始,國內政策基調開始邊際微調。2018年7月政治局會議提出“經濟運行穩中有變”,要求做好“穩就業、穩金融、穩外貿、穩外資、穩投資、穩預期”。此後,國務院、發改委連續發文擴基建、促消費,以應外部環境惡化下的經濟下行壓力。

與此同時,針對股市下跌的連鎖風險,監管層也通過設立專項紓困資金、修訂《公司法》鼓勵回購、推動券商、保險、私募、地方政府等各方力量聯手維穩市場等方式進行化解。央行也持續通過降準和開展MLF操作等措施投放流動性。一度帶動A股市場企穩。尤其是2018年9月18日2000億美元商品加徵關税落地後,市場反而大漲,顯示在反覆煎熬中做空力量有所衰竭,做多動能開始積聚。2018年9月28日,市場迎着美聯儲加息,收漲1%進入10·1長假。

然而,長假歸來,A股又一次遭遇調整。假期期間,美聯儲連續發表發鷹派表態,美元指數大漲,美債收益率飆升。強美元下新興市場貨幣再度承壓,美元兑離岸人民幣匯率再度跌破6.9。與此同時,全球市場大跌,MSCI新興市場指數下跌5.3%,富時A50期指下跌4.1%,恆指跌逾千點。2018年10月9日,特朗普再度威脅將對另外2670億美元的中國商品加徵關税。因此,即便2018年10月7日,央行宣佈降準1個百分點,除去對沖到期的MLF外,還可再釋放增量資金約7500億元。但市場依然遭遇大跌。

至2018年10月19日劉鶴副總理就經濟金融熱點問題接受採訪的消息公佈前,上證綜指已較年初高點累計下跌30%以上。

二、2018年10月,金融委會議鑄就“政策底”+“市場底”

2018年10月17日,劉鶴副總理主持召開國務院促進中小企業發展工作領導小組第二次會議,要求採取精準有效措施大力支持中小微企業發展。

2018年10月19日上午,劉鶴副總理就經濟金融熱點問題接受人民日報、新華社、中央電視台記者的聯合採訪,明確表示政府高度重視股市健康穩定發展,並要求支持民營企業發展。同日,一行兩會也表示將出台一系列措施穩定和提振市場信心。

2018年10月20日,劉鶴副總理主持國務院金融穩定發展委員會召開年內第二次防範化解金融風險專題會議(第一次在8月24日,主要關於網絡借貸行業風險整治),要求“聚焦解決中小微企業和民營企業融資難題”,“發揮好資本市場樞紐功能”、並敦促“前期已經研究確定的政策要儘快推出,要深入研究有利於資本市場長期健康發展的重大改革舉措”。

會議同時強調,當前社會各界最關注的是已經承諾的各項政策措施落實情況,10月19日對外宣佈的穩定市場、完善市場基本制度、鼓勵長期資金入市、促進國企改革和民企發展、擴大開放等五方面政策,要快速紮實地落實到位。人民銀行、銀保監會、證監會、外匯局、發展改革委、財政部等有關部門要加快工作節奏,政策成熟後立即推出,推出後狠抓落實。

2018年10月31日政治局會議召開,進一步強調“經濟下行壓力有所加大,部分企業經營困難較多,長期積累的風險隱患有所暴露”,要求堅持“兩個毫不動搖”,促進多種所有制經濟共同發展,研究解決民營企業、中小企業發展中遇到的困難,促進資本市場長期健康發展。

2018年11月1日習主席在民企座談會上要求減輕民企税費負擔、解決民企尤其是中小企業融資難融資貴問題,2018年11月5日又在首屆進博會上宣佈設立科創板並試點註冊制。

國內連番釋放利好,疊加2018年11月底的G20會議臨近,中美摩擦緩和預期升温,A股市場持續修復至2018年11月19日。

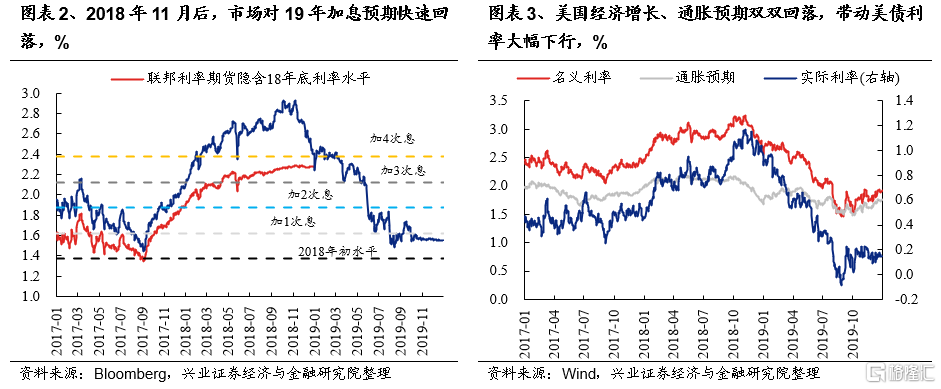

期間,2018年11月8日美聯儲召開議息會議,繼續釋放12月加息的信號。但整體來看,此時市場已對12月加息有了較為充分的預期,影響美股走勢的主要矛盾轉變為對美國經濟放緩的擔憂。市場對2019年加息的預期快速回落,避險情緒快速升温,美國10年期國債利率大幅下行。

此後,年底外部擾動導致市場再次進入調整窗口。2018年11月20日,美國貿易代表辦公室發佈針對中國的“更新版”301調查報吿,中美貿易談判前景再度成疑。引發A股新一輪的調整。

至2018年12月1日,中美兩國元首在阿根廷首都布宜諾斯艾利斯舉行了長達兩個半小時的晚餐會晤,遠遠超出了預定的時間。雙方達成共識,停止加徵新的關税。白宮新聞發言人隨後也評價,兩人晚宴是一場“非常成功的會晤”。受此消息拉動,2018年12月3日週一開盤後,中美股市都大幅上漲。

然而,英國當地時間2018年12月4日晚間,英國議會以311票對307票的結果認定,特麗莎·梅政府未能公開首席檢察官GeoffreyCox提供的脱歐法律諮詢內容,此係藐視議會,這是英國曆史上首次議會判定政府藐視議會。此後,英國議會以321票對299票的結果同意保守黨資深議員DominicGrieve提交的修正案,即賦予議會權力,一旦梅的英國脱歐協議被議會否決,議會將有權投票決定其他選擇。英國有序脱歐的不確定性再度提升。受此影響,美股大幅調整,其中標普500跌3.24%,納斯達克跌3.8%。

此後,美國經濟數據逐步惡化,美國三季度GDP終值下修,核心資本耐用品訂單下滑。2018年12月13日,歐央行宣佈於2018年12月底結束實施多年的債券購買計劃。美聯儲也於2018年12月20日如期加息,且儘管對2019年的預計加息次數由9月的3次下調至2次,但仍多於市場預期的1次。2018年12月27日,歐央行發佈12月經濟公報,並表示基礎通脹率中期內將逐步上升,在停止購債後,歐央行有了“縮表”的基礎。多重因素疊加,共同導致2018年12月全球股市大幅調整。

另一方面,國內監管層進一步釋放“暖意”,2019年初市場迎來反轉。2018年12月19日至21日中央經濟工作會議召開並重提“以經濟建設為中心”,強調“強化逆週期調節”,要求“實施更大規模的減税降費,較大幅度增加地方政府專項債券規模”,“解決好民營企業和小微企業融資難融資貴問題”,並定調“金融是實體經濟的血脈”、“資本市場在金融運行中具有牽一髮而動全身的作用”將資本市場地位拔升至前所未有的高度。隨即2019年初社融放出天量,M1、M2雙雙回升。

終於,隨着國內政策持續寬鬆,疊加海外市場也在2018年底完成探底並開始大幅反彈,A股市場也於2019年1月3日完成最後一跌,隨即便進入到一波指數級別上漲。至2019年4月8日階段性高點時,上證綜指已漲超800點,漲幅超過30%。

三、2018年與當前,兩輪金融委會議有什麼異同?

1、對比2018年,3月16日的這一次金融委會議針對性更強。俄烏衝突後,近期市場再度大跌,主要原因就是全球大國對立下,對地緣政治博弈以及中美監管衝突的擔憂快速升温,導致中概股崩盤、港股大跌、外資大幅流出,進而衝擊A股。針對市場關注的主要問題,本次金融委會議均給出明確部署,有助提振市場信心:1)會議多次強調“保持資本市場平穩運行”,並要求“積極出台對市場有利的政策,慎重出台收縮性政策”、“對市場關注的熱點問題要及時迴應”;2)對於中概股,會議表示目前中美雙方監管機構溝通已取得積極進展,正在致力於形成具體合作方案。並明確“中國政府繼續支持各類企業到境外上市”;3)對於港股,以及對港股影響較大的互聯網監管,會議強調“內地與香港兩地監管機構要加強溝通協作”,同時要求“穩妥推進並儘快完成大型平台公司整改工作”、“促進平台經濟平穩健康發展”。4)此外,關於房地產企業,會議要求“及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施”。5)對於經濟,會議要求“切實振作一季度經濟,貨幣政策要主動應對,新增貸款要保持適度增長”。

2、2018年11月下旬開始,A股再度出現波動調整,主要由於市場連續經歷海外多個利空事件拖累:2018年11月20日美國發布針對中國的“更新版”301調查報吿、中美貿易談判不確定性提升;2018年12月4日英國議會判定政府藐視議會,英國有序脱歐的不確定性再度提升;2018年12月13日,歐央行宣佈於2018年12月底結束實施多年的債券購買計劃;2018年12月20日美聯儲加息,且對2019年加息次數的下調低於市場預期;2018年12月27日,歐央行發佈12月經濟公報,並表示在停止購債後,歐央行有了“縮表”的基礎。

而當前,市場對於美聯儲加息乃至縮表的預期已較為充分。從昨晚夜盤美股走勢來看,儘管在加息決議公佈後市場出現了階段性的回落,但整體仍保持了較高的漲幅,表現出明顯的“靴子落地”特徵。與此同時,近期全球大宗商品價格也已大幅回落,市場對於美國滯脹的擔憂也大幅緩解。此外,中美監管衝突的影響也開始邊際緩和,對俄烏衝突的恐慌情緒也已顯著釋放。因此,外部環境方面已在逐步改善。

3、即便2018年10月“政策底”出現後,後續市場再次遭遇調整,但10月的低點同樣已是底部位置和絕佳的左側買點(2018.10.19上證綜指最低點2449,市場最低點是2019.1.4的2441)。

因此,當前隨着國內政策底已經明朗,前期寬鬆措施逐步起效帶動2022年2月經濟數據好於預期,並且近期決策層仍在多個重要場合要求“穩增長”政策發力,“寬貨幣”、“寬信用”不斷加碼。與此同時,外部環境也在逐步改善。因此,我們認為最恐慌的時候正在過去,未來一個月市場有望迎來階段性修復窗口。

風險提示

關注全球資本回流美國超預期,中美博弈超預期等。

More Content