本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜

主要觀點

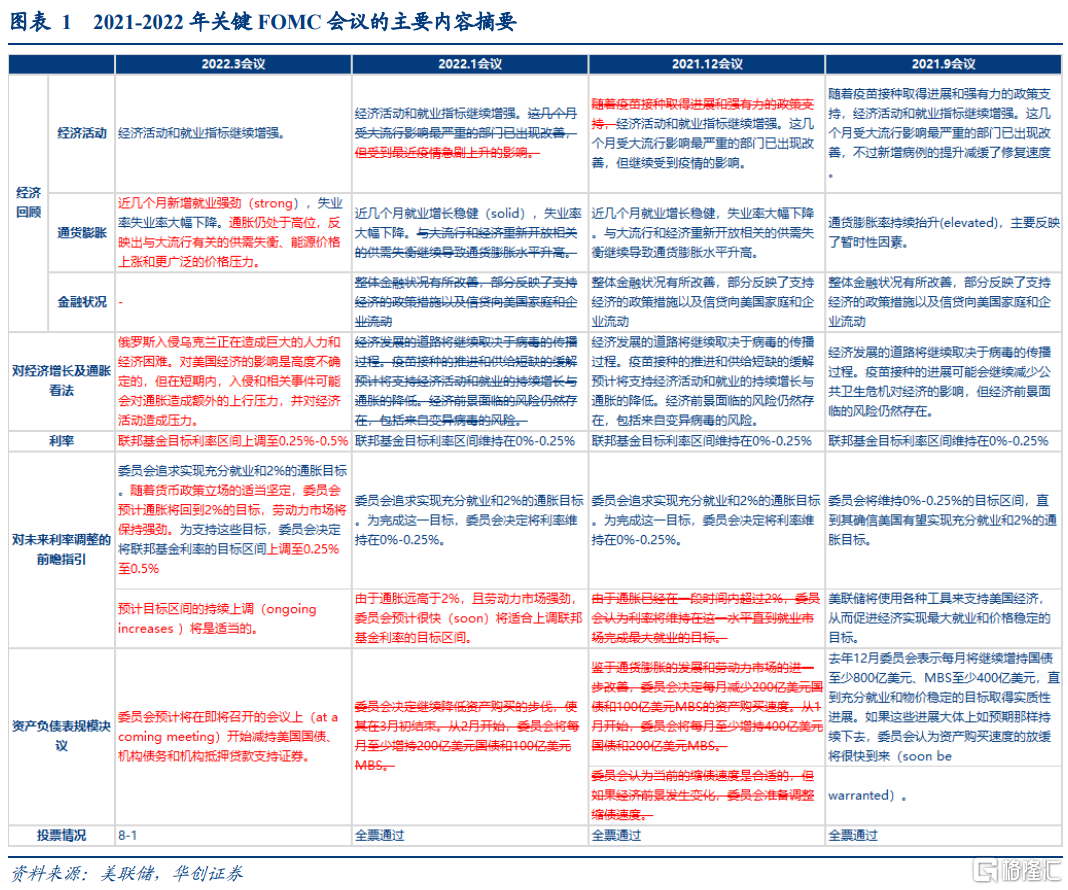

3月FOMC會議主要內容

美聯儲如期加息25bps,聯邦基金利率目標區間上調至0.25%-0.5%;同時宣佈完成Taper,不再增持國債與MBS。

會議聲明:為5月縮表鋪路。聲明中指出“委員會預計將在即將召開的會議上開始減持美國國債等資產”,向市場傳遞大概率在5月將啟動縮表的信號。本次會議聲明中顯示聖路易斯聯儲主席布拉德對決議投反對票,或更支持3月加息50bps。

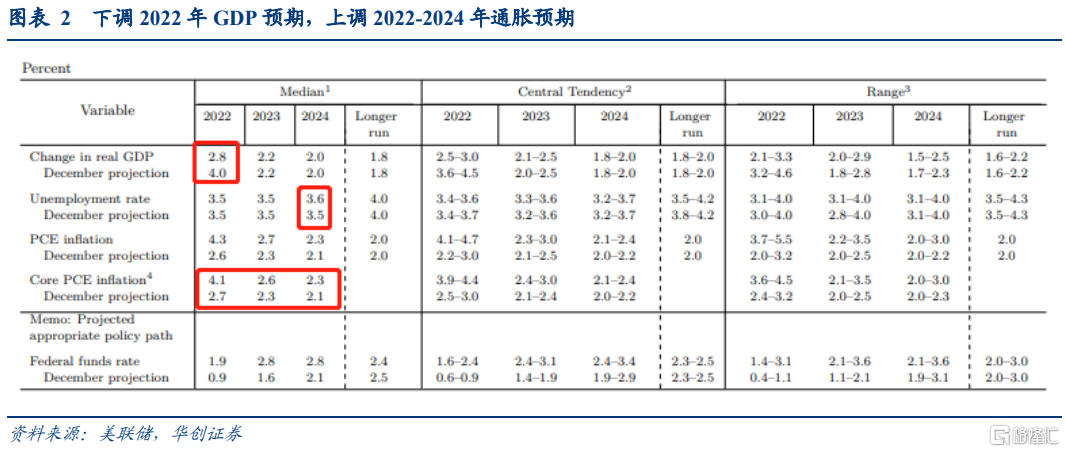

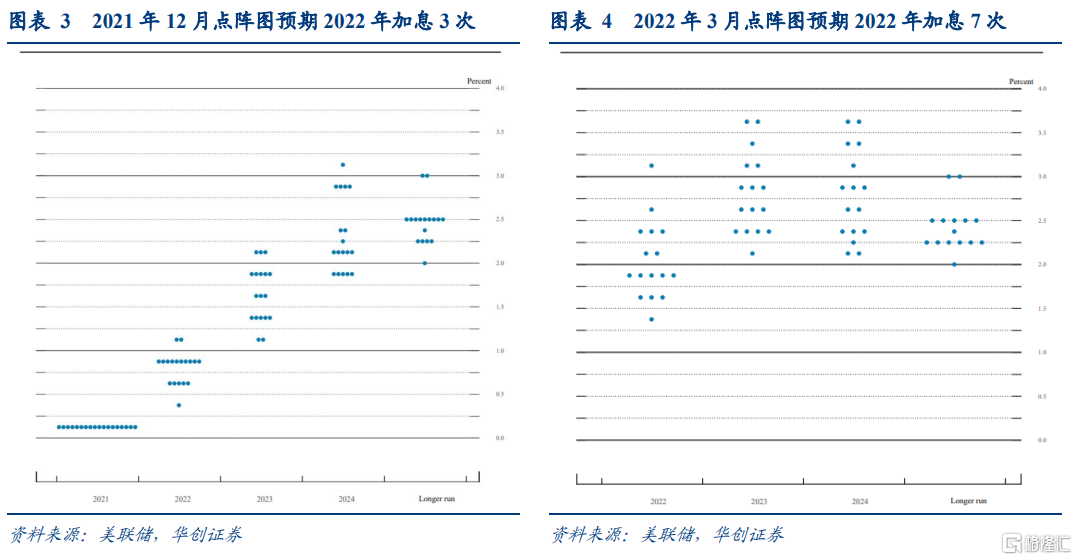

經濟預測與點陣圖:市場預期與聯儲預期的統一。經濟增長方面,美聯儲下調2022年GDP預期;點陣圖上調2022年加息預期至7次,2023年將結束加息。

此次的加息預期落地,不僅是對3月啟動加息的預期落地,更是市場對全年加息節奏預期與美聯儲釋放信號的統一。此前市場對加息節奏的預期始終領先美聯儲(市場預期加息7次,但美聯儲點陣圖顯示加息3次),而此次點陣圖的前移使得二者預期達成統一。因此從資產價格的反映也可看到,加息預期落地初期市場表現偏鷹,但由於美聯儲釋放的緊縮路徑並未超出市場預期,甚至流露出對經濟增長前景的擔憂,以後市場表現則全面轉鴿。

不一樣的加息:3月美聯儲如期加息,但此次加息的背景卻與以往有較大不同:

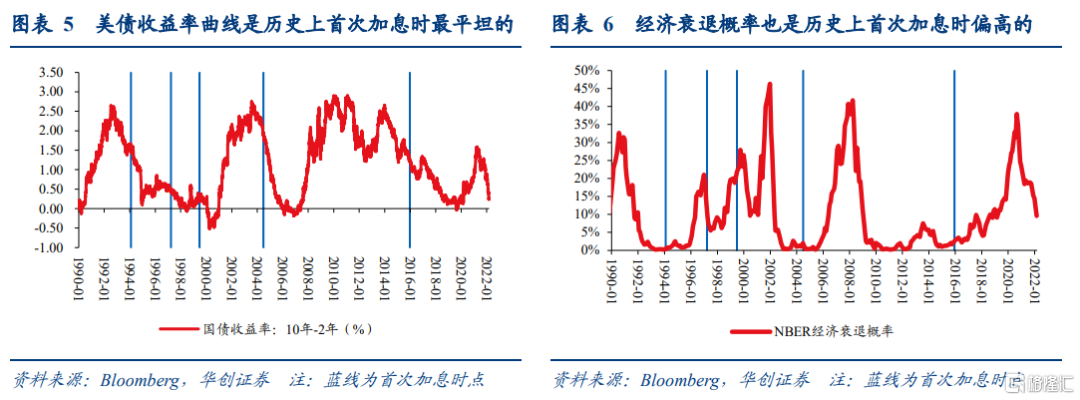

1、首次加息時的美債收益率曲線過於平坦

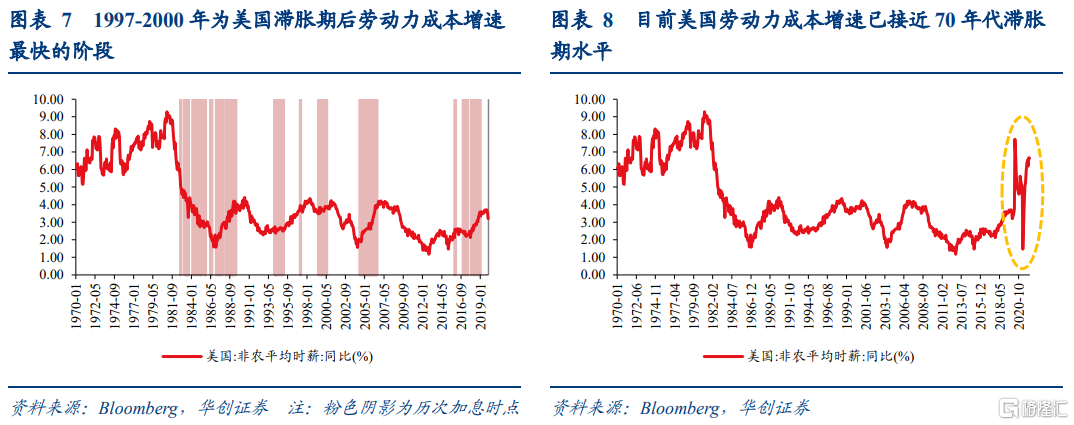

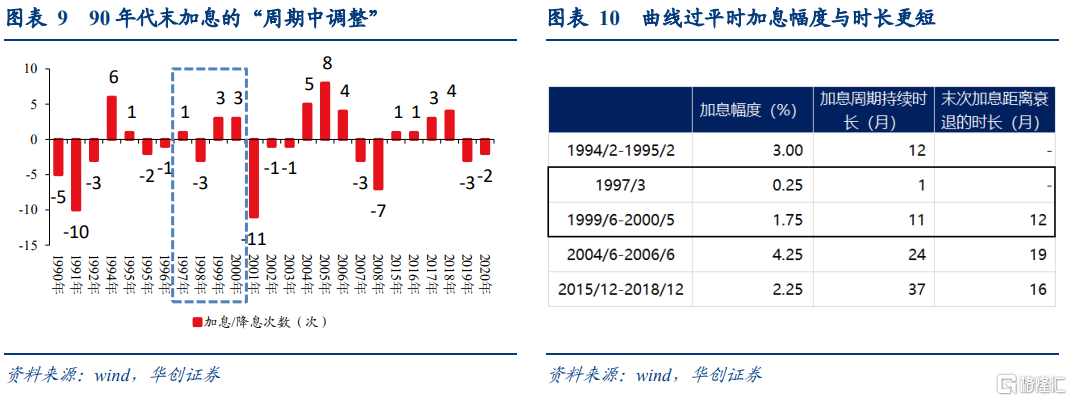

歷史來看,首次加息時息差較窄的現象曾在90年代末發生過。目前美國10Y-2Y國債收益率利差27bps,是歷史上美聯儲首次加息時利差最窄的一次;經濟衰退概率10%,與90年代末接近。考慮到目前美國勞動力成本增速已接近70年代滯脹期水平,因此從90年代的經驗來看,過平的利率曲線大概率並不會制約今年美聯儲加息的步伐。但可能會引發此輪加息週期持續時長偏短,加息節奏更快,但加息幅度更小,美聯儲在此次點陣圖中也顯示預期2023年將結束加息,此前點陣圖顯示加息將持續到2024年。

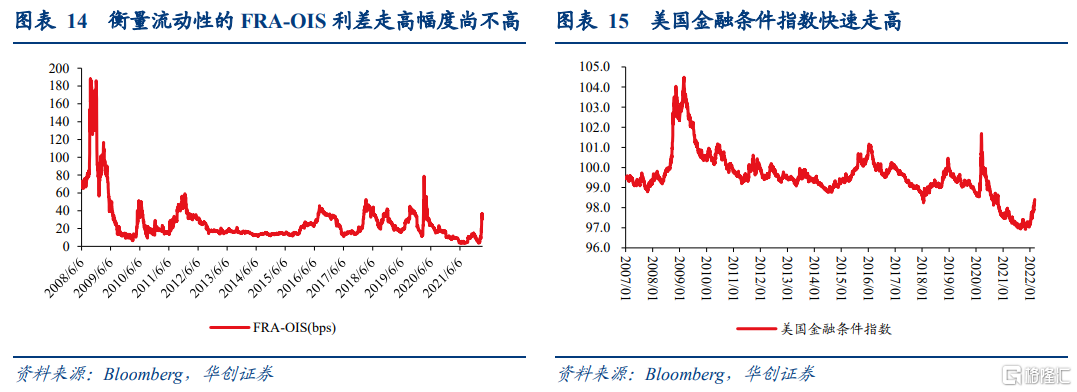

2、首次加息時的美元流動性惡化。美股跌幅是歷史上首次加息時最大的。同時,近期俄烏衝突也對美國金融市場流動性形成一定衝擊。加息與縮表操作本就會帶來流動性緊縮。而加息前就已經出現的流動性緊張問題對於美聯儲更快的加息與縮表節奏都將形成一定掣肘,並加大資本市場的波動性。

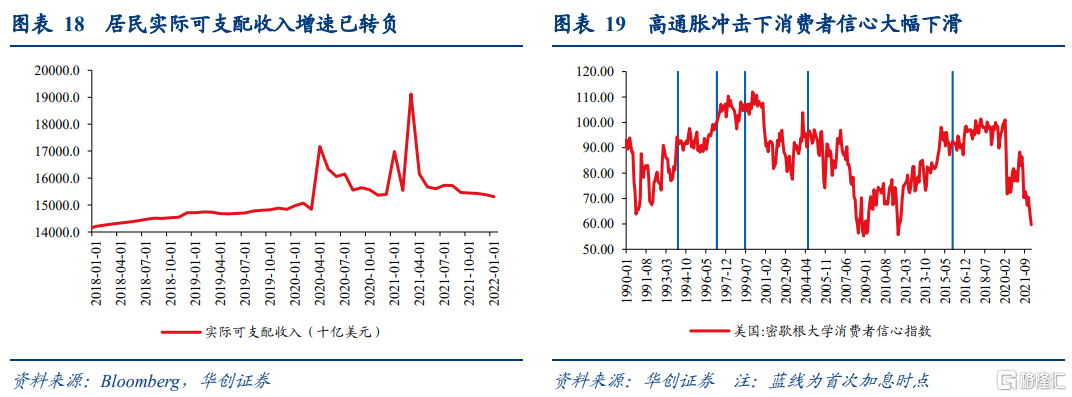

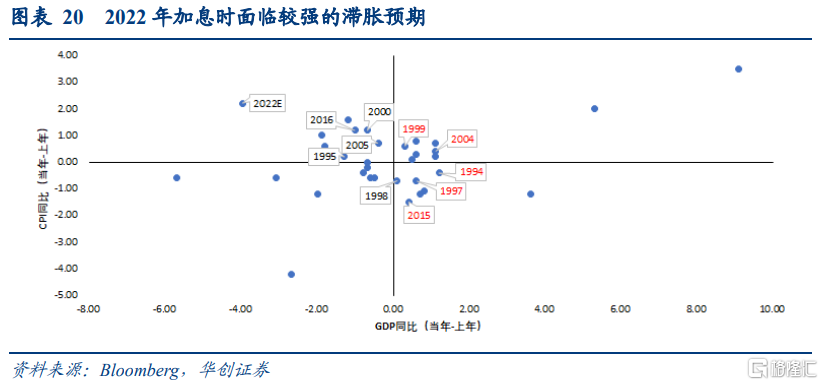

3、首次加息時面臨較強的“滯脹”擔憂。受高通脹衝擊,美國居民消費前景堪憂,3月消費者信心指數進一步回落。同時,市場對2022年滯脹的預期較強,而美聯儲更是在此次議息會議中將2022年GDP增速由4%下調至2.8%。

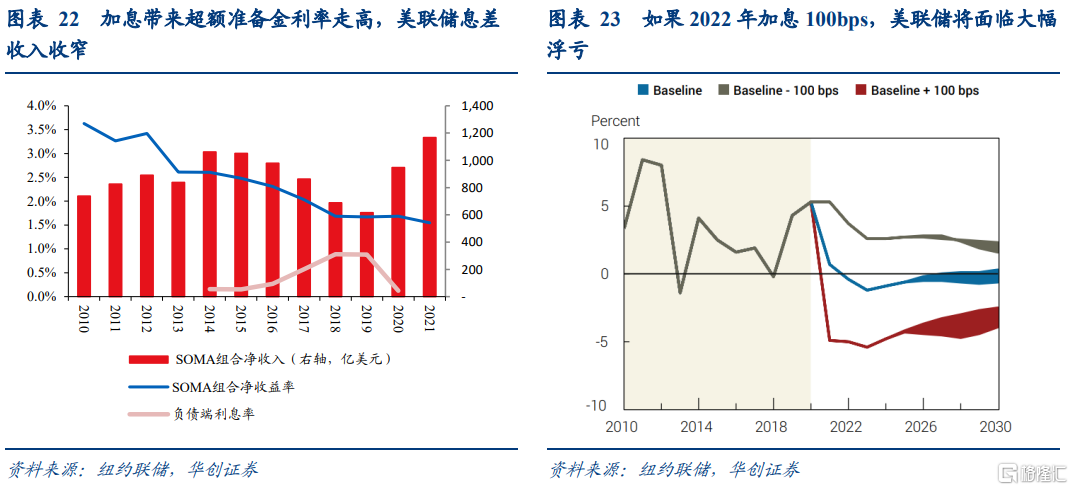

4、美聯儲距離“虧損”是歷史最近的。一方面,加息將帶來美聯儲的息差收入縮窄。另一方面,加息帶來的大幅浮虧也制約了美聯儲主動縮表的操作。

不一樣的加息意味着什麼?美聯儲本輪的加息週期將是高企的通脹壓力帶來加速緊縮的必要性、與不一樣的加息背景對緊縮操作的掣肘之間的博弈。

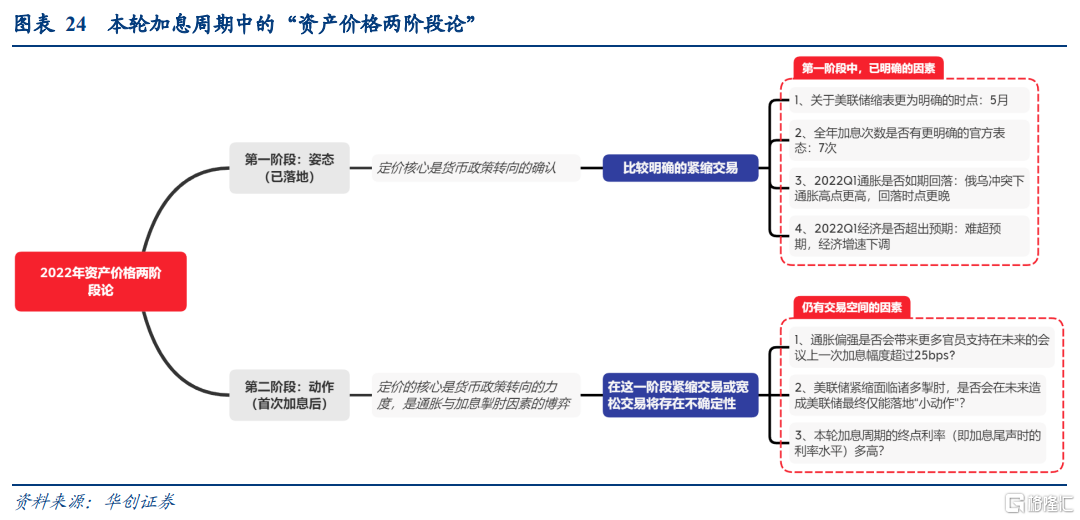

我們一直提出本輪加息週期中的“資產價格兩階段論”,第一階段定價的核心為貨幣政策轉向的確認,目前來看,隨着市場對美聯儲緊縮節奏的充分預期,第一階段對美聯儲緊縮姿態的定價已基本落地。而第二階段中,資產價格的定價核心或切換至轉向的力度,未來仍有交易空間的因素主要包括:

1)通脹偏強是否會帶來更多官員支持在未來的會議上一次加息幅度超過25bps?(目前聯邦基金期貨以隱含5月和6月的會議中有一次加息50bp的可能性)2)美聯儲緊縮面臨諸多掣肘,是否會在未來造成美聯儲最終僅能落地“小動作”?3)本輪加息週期的終點利率多高?(目前市場預期為2.5%,美聯儲最新點陣圖顯示為2.8%)。而這些尚未交易因素之間的矛盾,對資產價格而言可能就不是單一的緊縮交易信號,在這一階段緊縮交易或寬鬆交易將存在不確定性。

風險提示:美國通脹超預期走高,美國經濟增長強於預期

一

3月FOMC會議主要內容

(一)政策決議:如期加息25bps,完成taper

此次議息會議如期加息25bps,完成taper。美聯儲如期加息25bps,聯邦基金利率目標區間上調至0.25%-0.5%,同幅度上調超額存款準備金利率至0.4%,隔夜逆回購利率至0.3%。同時宣佈完成Taper,不再增持國債與MBS,而是將持有資產的到期本金全部用於再投資,維持目前持有的資產規模不變。

(二)會議聲明:為5月縮表鋪路

本次會議聲明的的核心變化有3點:1、為5月縮表鋪路。聲明中指出“委員會預計將在即將召開的會議上開始減持美國國債等資產”,向市場傳遞大概率在5月將啟動縮表的信號。2、強調目標利率區間的持續上調將是合適的,為持續加息鋪路。3、大篇幅描述俄烏衝突對美國通脹的壓力與經濟前景的不確定影響,從而進一步強調了緊縮的必要性,但不確定性又需要更為謹慎的政策落地。另外本次會議聲明中顯示聖路易斯聯儲主席布拉德對決議投反對票,布拉德為一貫鷹派立場官員,多次表態支持3月加息50bps。

在新聞發佈會中,對於市場關注的是否會加息50bps,鮑威爾並沒有明確表示可能的觸發因素,僅表示如果條件允許願意採取更大的行動。關於縮表也僅表示最快將在5月會議上公佈縮表計劃,縮錶速度將快於上一次。發佈會無更多超預期內容,資產價格在發佈會後集體轉鴿。

(三)經濟預測與點陣圖:市場預期與聯儲預期的統一

經濟增長方面,美聯儲大幅下調2022年GDP預期,美聯儲在經濟預測中大幅下調了2022年GDP預測至2.8%(12月預測值4%),2023-2024年的經濟預測未作調整;失業率方面,美聯儲基本未做調整,僅小幅上調2024年失業率預期至3.6%(12月預測值為3.5%);通脹率方面,美聯儲上調2022-2024年核心PCE通脹預期至4.1%、2.6%、2.3%(12月預測值2.7%、2.3%、2.1%)

此次發佈的點陣圖上調2022年加息預期至7次,且2023年將結束加息。此次點陣圖顯示2022年利率中樞預期在1.9%,隱含全年加息7次(12月點陣隱含全年加息3次),不過委員看法分歧較大,僅5名委員認為應加息7次至1.75%-2%,另有7名委員認為加息幅度應更大,而有4名委員認為加息幅度應少於7次。另外委員普遍預期2023年的利率中樞預期在2.8%,即2023年再加息3-4次,整個加息週期共加息250bps左右;同時,普遍預期2023年將結束加息,2024年利率穩定不變。

此次的加息預期落地,不僅是對3月啟動加息的預期落地,更是市場對全年加息節奏預期與美聯儲釋放信號的統一。此前市場對加息節奏的預期始終領先美聯儲(市場預期加息7次,但美聯儲點陣圖顯示加息3次),而此次點陣圖的前移使得二者預期達成統一。因此從資產價格的反映也可看到,加息預期落地初期市場表現偏鷹,但由於美聯儲釋放的緊縮路徑並未超出市場預期,甚至流露出對經濟增長前景的擔憂,以後市場表現則全面轉鴿。

(四)市場即期影響:對會議解讀由鷹轉鴿

點陣圖的大幅前移使市場反應偏鷹,新聞發佈會後資產價格走勢逆轉。聲明發布後半小時內,市場對點陣圖的大幅前移及經濟預測的大幅下調錶現較為“恐慌”,黃金、美股應聲下跌,黃金下跌0.1%,標普500/納斯達克/道瓊斯工業指數分別下跌1.2%/1.4%/1%;10年期美債收益率上行2.2bp;美元指數上漲0.1%。新聞發佈會中鮑威爾對經濟增長表現出較強的信心以及整體表態被市場解讀為“偏鴿”引發資產價格走勢逆轉。黃金上漲1.2%;標普500/納斯達克/道瓊斯工業指數分別上漲2.2%/3.1%/1.8%;10年期美債收益率下行2.3bp;美元指數下跌0.6%。

二

海外經濟

3月美聯儲如期落地加息,但此次加息的背景卻與以往有較大不同:1)首次加息時的美債收益率曲線過於平坦;2)首次加息時的美元流動性惡化;3)首次加息時面臨較強的“滯脹”擔憂;4)美聯儲距離“虧損”是歷史最近的。

(一)首次加息時的美債收益率曲線過於平坦

歷史來看,首次加息時息差較窄的現象曾在90年代末發生過。

1997年3月,美聯儲首次啟動加息操作,加息時美國10Y-2Y國債收益率利差僅42bps,經濟衰退概率10%;

1998年5月,此輪加息週期中僅加息1次,10Y-2Y利差就出現倒掛;

1998年9月,受到亞洲金融危機的外溢衝擊、俄羅斯債務違約對美國金融機構的拖累,美聯儲啟動“週期中的調整”,重回降息路徑,年內連續降息3次,經濟衰退概率10.6%;

1999年6月,金融危機的衝擊消退後,美聯儲再度加息,首次加息時美國10Y-2Y國債收益率利差依然僅28bps,經濟衰退概率22%;

2000年2月,10Y-2Y利差再次出現倒掛,但即便利差倒掛,美聯儲仍繼續加息3次;在1999年6月啟動的為期1年的加息週期中,美聯儲累計加息175bps,且在2000年5月的最後一次加息中單次加息50bps。

從90年代的經驗來看,過於平坦的收益率曲線並不必然制約美聯儲的加息操作,美聯儲加息的操作仍以經濟基本面、尤其是通脹作為基礎。1997-2000年美國GDP同比增速均在4%以上,CPI同比中樞為2.5%,更為重要的是,1997-2000年期間不斷走高的勞動力成本提升了美聯儲對通脹的擔憂,我們在《美聯儲“大姿態”盡顯,年內加息有何支撐與掣肘?——1月FOMC會議點評》覆盤過,美聯儲對通脹的容忍度一直極低,因此從當時的美聯儲議息會議聲明來看,加息的主要考慮因素是偏強的通脹上行風險。

但曲線過平會對信貸擴張形成抑制,並預示市場對經濟前景的悲觀預期,因此90年代末的美聯儲加息週期中,存在加息幅度更小、加息週期持續時長更短,並且加息週期尾聲距離經濟衰退的時長更近的特點。

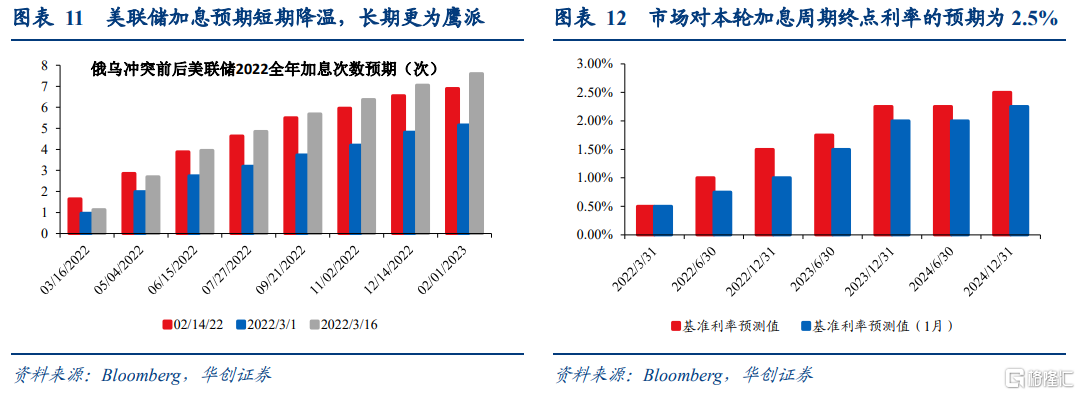

目前美國10Y-2Y國債收益率利差27bps,是歷史上美聯儲首次加息時利差最窄的一次;經濟衰退概率10%,與90年代末接近。考慮到目前美國勞動力成本增速已接近70年代滯脹期水平,因此從90年代的經驗來看,過平的利率曲線大概率並不會制約今年美聯儲加息的步伐。但可能會引發此輪加息週期持續時長偏短,加息節奏更快,但加息幅度更小,美聯儲在此次點陣圖中的重要變化之一也在於預期2023年將結束加息,此前點陣圖顯示加息將持續到2024年。從聯邦基金期貨隱含的加息預期也可見,受俄烏衝突帶來的不確定性影響,市場對美聯儲短期的加息預期降温,但長期預期更為鷹派,即對整個加息週期而言,鑑於高通脹壓力,預期加息路徑可能更陡峭。

高通脹帶來的“大姿態”較為明確,而“小動作”也可以理解為過平收益率曲線下受制約的加息幅度和時長。目前市場對本輪加息週期的終點利率(即加息尾聲時的利率水平)預期為2.5%,相當於本輪加息週期加息2.25%(假設一次加息0.25%,即為加息9次),美聯儲最新的預期則為2.8%,但若過平的收益率曲線制約了加息週期的時長與幅度,可能最終帶來加息幅度不及預期。

(二)首次加息時的美元流動性惡化

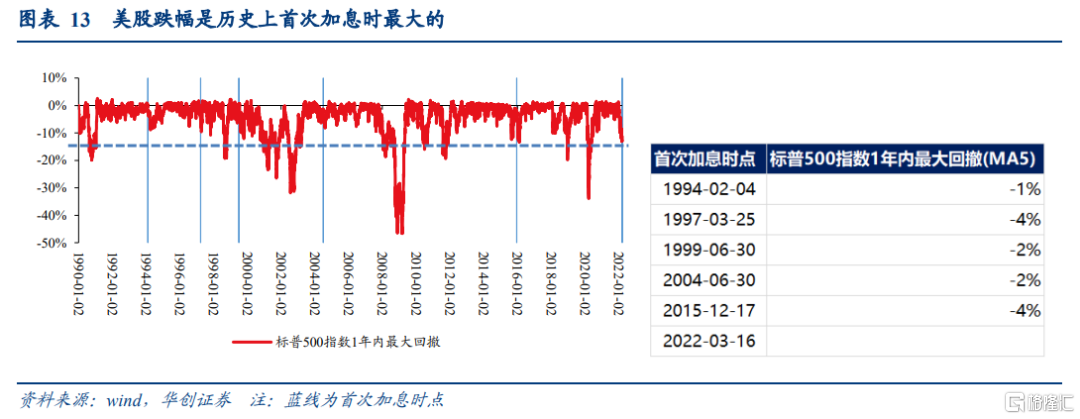

美股跌幅是歷史上首次加息時最大的。90年代以來,美聯儲首次加息時美股1年內最大回撤通常都在4%以內,而此次加息時最大回撤達到10%以上。歷次10%以上的回撤往往會對美聯儲緊縮步伐形成掣肘,而此次加息初始時美股就已出現大幅下跌。

同時,近期俄烏衝突也對美國金融市場流動性形成一定衝擊,衡量美元流動性的FRA-OIS利差、日美/歐美利差;衡量信用風險溢價的CP-OIS利差、信用債CDS;以及美國金融條件指數均有走闊,儘管尚未達到危機水平,但也已偏離正常區間。

加息與縮表操作本就會帶來流動性緊縮,且美聯儲在此輪緊縮週期中計劃更快進行縮表操作,這必然會帶來金融體系中準備金規模更快的回落。而加息前就已經出現的流動性緊張問題對於美聯儲更快的加息與縮表節奏都將形成一定掣肘,並加大資本市場的波動性。

(三)首次加息時面臨較強的“滯脹”擔憂

受高通脹衝擊,美國居民消費前景堪憂。自2021年起,由於居民通脹預期走高,同時高通脹帶來居民實際可支配收入增長大幅放緩,消費者信心指數已有大幅下滑。而目前受俄烏衝擊帶來的原油價格暴漲影響,3月消費者信心指數進一步回落,居民消費增長前景堪憂。

目前市場對2022年滯脹的預期較強。2022年實際GDP同比增速彭博一致預期為3.6%,近期高盛將預期進一步調整至3.2%,相較2021年全年GDP同比5.7%,2022年增速預期大幅放緩,而美聯儲更是在此次議息會議中將2022年GDP增速由4%下調至2.8%。同時,亞特蘭大聯儲Q1GDP環比增速預測值為0.5%(2021Q4環比折年率7%),我們在《經濟四大“隱藏”動能修復幾何?——美國四季度GDP點評》也指出,今年美國經濟四大隱藏動能共振復甦的概率較小,經濟增速大概率已在2021Q4見頂。我們以GDP增速當年值-上年值衡量經濟增長趨勢,CPI同比當年值-上年值衡量通脹變動趨勢,可以看到,歷史上首次加息通常發生在經濟增長趨勢向上的階段,而2022年是少有的經濟增長預期下行而啟動加息的年份。

(四)美聯儲距離“虧損”是歷史最近的

一方面,加息將帶來美聯儲的息差收入縮窄。以美聯儲每年的SOMA組合淨收入/SOMA組合存量規模年內平均值,來估算SOMA組合淨收益率,截至2021年降至1.5%左右,若加息過快則可能帶來美聯儲資產收益與負債成本接近倒掛。另一方面,加息帶來的大幅浮虧也制約了美聯儲主動縮表的操作。由於2020-2021年美聯儲大量增持低利率國債與MBS,如果2022年快速加息,美聯儲將面臨大幅浮虧;據紐約聯儲測算,若加息100bps,則浮虧佔SOMA資產比例可達-5%。歷史上,美聯儲始終為盈利機構,即便在2015年加息、2017年縮表時,美聯儲潛在浮虧的比例也僅在-1%左右,目前美聯儲面臨的虧損壓力也制約了過快的加息與縮表操作。(詳見《過度加息的“坎”:美聯儲能“虧錢”嗎?——海外雙週報第4期》)

三

不一樣的加息對資產價格的潛在影響

不一樣的加息或意味着:美聯儲本輪的加息週期將是高企的通脹壓力帶來加速緊縮的必要性、與不一樣的加息背景對緊縮操作的掣肘之間的博弈。美聯儲為應對通脹或將始終維持“大姿態”,甚至由於通脹難回落而不得已實施“大動作”。但由於目前市場對2022年緊縮節奏的預期與美聯儲的表態基本已同步(2022年加息7次,5月啟動縮表),市場已完全預期到了美聯儲的緊縮必要性,那麼未來不一樣的加息背景或將更多計入市場的定價。

我們一直提出本輪加息週期中的“資產價格兩階段論”,第一階段定價的核心為貨幣政策轉向的確認,這一階段將是明確的緊縮交易,目前來看,隨着市場對美聯儲緊縮節奏的充分預期,第一階段對美聯儲緊縮姿態的定價已基本落地。而第二階段中,資產價格的定價核心或切換至轉向的力度,未來仍有交易空間的因素主要包括:

1)通脹偏強是否會帶來更多官員支持在未來的會議上一次加息幅度超過25bps?

2)美聯儲緊縮面臨諸多掣肘,是否會在未來造成美聯儲最終僅能落地“小動作”?

3)本輪加息週期的終點利率(即加息尾聲時的利率水平)多高?目前市場預期為2.5%,美聯儲最新點陣圖顯示為2.8%

而這些尚未交易因素之間的矛盾,對資產價格而言可能就不是單一的緊縮交易信號,在這一階段緊縮交易或寬鬆交易將存在不確定性。

More Content