本文來自格隆匯專欄:中金研究,作者:劉政寧、肖捷文

美聯儲如期加息25個基點,符合預期。貨幣政策聲明強調廣泛的通脹,點陣圖大幅上調今年的加息次數。短期看,美聯儲釋放了一個信號:既要抗通脹,也要避免衰退,為了避免衰退,可以容忍一些通脹。中期看,美聯儲對通脹的容忍會加大經濟“滯脹”風險。我們認為美聯儲貨幣緊縮的影響未結束,仍將是貫穿2022年的主要宏觀風險。

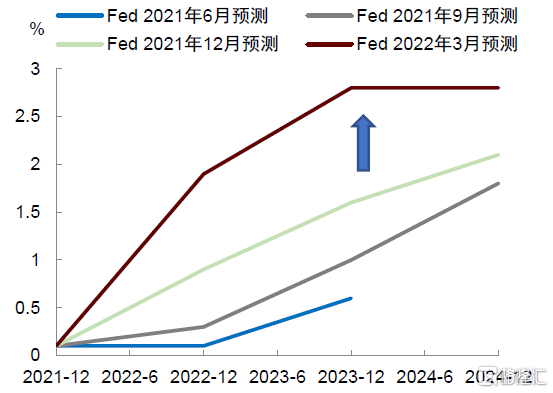

美聯儲如期加息25bp,符合預期。貨幣政策聲明強調“廣泛的價格壓力”,經濟預測中大幅上調今年底PCE通脹預測。根據點陣圖,2022年加息次數大幅增加至7次,且有7位委員認為應該加息7次以上,遠超市場預期;2023年底利率中值抬升至2.8%,高於長期中性利率水平。“縮表”最快將於5月宣佈,節奏將快於上一輪緊縮。這也再次説明,近期的地緣政治事件不會改變美聯儲緊縮的大方向。

美聯儲政策指引盡顯鷹派本色,市場反應卻比較正面,如何理解?我們認為應該從短期和中期兩個維度看。短期看,美聯儲釋放了一個信號:既要抗通脹,也要避免衰退,為了避免衰退,可以容忍一些通脹。這是市場希望看到的結果。如果今年解決不了高通脹問題,明、後年將以“超調”的方式控制通脹。這是美聯儲在夾縫中求生存、以時間換空間的做法,也是眼下的最優選擇。中期看,美聯儲對通脹的容忍會加大經濟“滯脹”風險。如果美國經濟承受不了多達7次的加息和更快的“縮表”,那麼經濟衰退也可能隨之而來。總體上,美國貨幣緊縮仍將是貫穿2022年的主要宏觀風險點。

本次會議美聯儲傳遞了四個信息:

1) 勞動力市場非常強勁,可以承受貨幣緊縮。

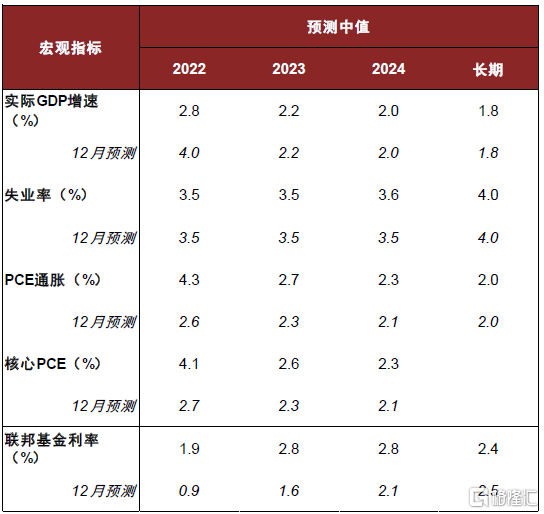

美聯儲在貨幣政策聲明中將就業增長穩健(solid)的措辭改為了強勁(strong),突出了對勞動力市場的信心。美聯儲主席鮑威爾在記者會上多次強調勞動力需求非常強勁,供不應求極其嚴重(extremely tight)[1]。在經濟預測中,儘管點陣圖預測加息次數大幅增加,但對2022-2023年失業率的預測保持不變,説明美聯儲認為貨幣緊縮不會影響充分就業。美聯儲將2022年底GDP增速下調至2.8%(前值4.0%),但該增速仍將高於長期2%的潛在增速。

2) 通脹是廣泛的,且將持續更長時間。

美聯儲在貨幣政策聲明中增加了通脹受到更廣泛的價格壓力(broader price pressures)的描述,並在經濟預測中大幅上調對通脹的預測。具體來看,2022年底PCE通脹上調至4.3%(前值2.6%),2023年和2024年分別上調至2.7%(前值2.3%)和2.3%(前值2.1%)。2022-2024年核心PCE通脹分別上調至4.1%(前值2.7%)、2.6%(前值2.3%)和2.3%(前值2.1%)。

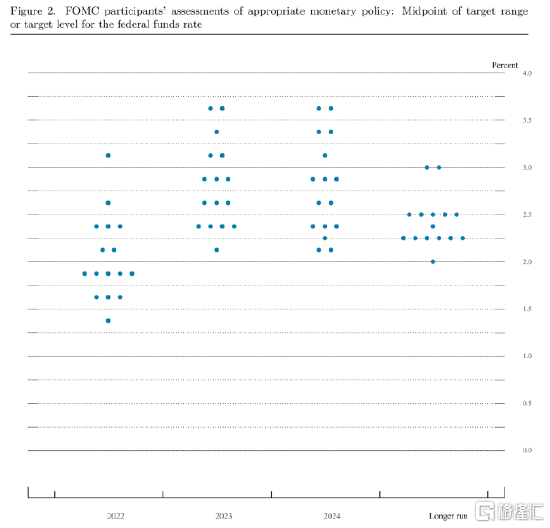

3) 2022年加息次數或大幅上升,2023年貨幣政策或將以“超調”的方式控制通脹。

根據點陣圖,2022年底聯邦政策利率將升至1.9%,如果每次加息25bp,對應加息次數為7次。這也再次説明,地緣政治事件不會改變美聯儲加息的大方向。2023年底聯邦政策利率升至2.8%,對應加息4次,且利率水平將高於2.4%的長期利率目標。

從點陣圖分佈看,全部18個委員都認為2022年應該至少加5次息,其中,5個委員認為要加7次息,7個委員認為應加8次及以上。考慮到全年美聯儲只召開7次議息會議,這意味着有7位官員認為至少有一次會議上要加50 bp。由於美國3月通脹有望繼續走高並突破8%,我們預計美聯儲在5月加息50 bp的概率較大。

4) 最快將於5月公佈“縮表”計劃。

美聯儲稱,將在未來的會議上(at a coming meeting)開始減持國債與MBS。在被問及“縮表”時,鮑威爾稱委員們已就縮表計劃進行了良好的討論,最快在5月就能公佈該計劃,整體“縮表”原則與框架將與上一輪緊縮相似,但速度將更快,相比於上次開啟的時點也將更早[2]。鮑威爾並未對“縮表”的方式給出更多信息。我們預計在三週後公佈的會議紀要中將看到更多關於“縮表”的細節。

如何理解美聯儲的政策?我們認為應該從短期和中期兩個維度看。

短期看,美聯儲釋放了一個信號:既要加息抗通脹,也要想辦法避免衰退,為了避免衰退,可以容忍一些通脹。我們此前指出,美聯儲現在處於進退兩難的境地,加息太快,可能給市場造成衝擊,甚至引發經濟衰退;加息太慢,通脹將面臨持續走高風險。也就是説,美聯儲必須在經濟衰退和通脹超標之間做出權衡。今天的指引表明,美聯儲傾向於在一段時間內先容忍通脹,再通過持續的加息降低通脹,而不是冒着經濟衰退的風險強行壓制通脹。這是美聯儲自救的手段,是一種在夾縫中求生存、以時間換空間的做法。

一個證據是,美聯儲同時上調了2022年底PCE通脹和聯邦基金利率預測,但通脹比政策利率上調的幅度更多,從而導致對實際利率的預測反而是下降的(比去年12月的預測降低了0.7%)。這解釋了為何美股和黃金在議息會議後上漲。此外,美聯儲將2023和2024年PCE通脹預測分別上調至2.7%和2.3%,説明願意容忍通脹在未來兩年略高於2%的中期目標。美聯儲又將2023和2024年政策利率預測中值均上調至2.8%,暗示如果今年不能解決通脹問題,那麼將在明、後兩年把政策利率提高到中性水平之上,對通脹進行更猛烈的打壓。

中期看,美聯儲對通脹的容忍會加大經濟“滯脹”風險。如果美國經濟正如美聯儲認為的那樣,今年之內可以承受多達7次的加息和更快的“縮表”,那麼美國經濟就將成功實現軟着陸。但如果不能承受,經濟在貨幣緊縮加碼後快速下滑,與此同時通脹又居高不下,那麼美聯儲就將面對“滯脹”格局。屆時,投資者對美國經濟陷入衰退的擔憂將增加,風險資產的價格也將承受更大壓力。因此,我們認為美聯儲貨幣緊縮的影響仍未結束,這仍將是貫穿2022年全年的主要宏觀風險點。

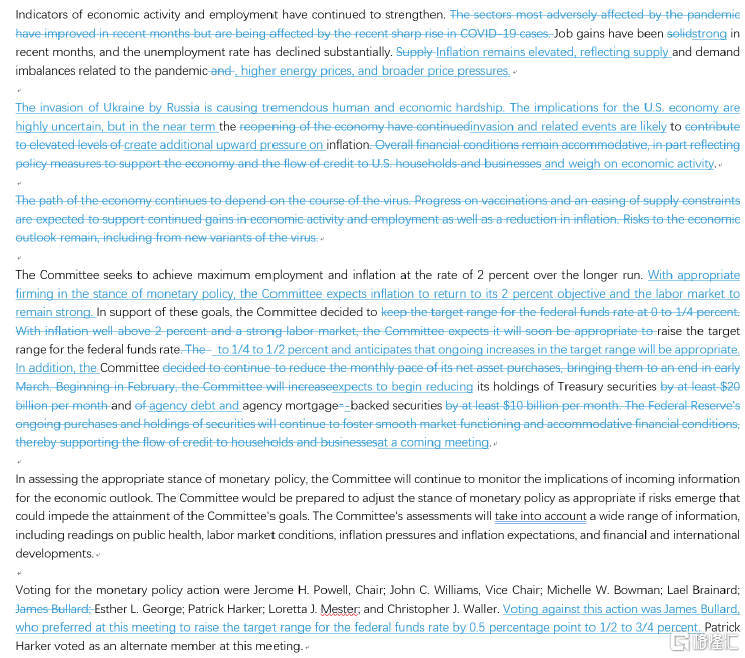

圖表1:美聯儲政策聲明對比(3月vs 1月)

資料來源:美聯儲,中金公司研究部

圖表2:美聯儲3月利率點陣圖

資料來源:美聯儲,中金公司研究部

圖表3:美聯儲對經濟指標的預測(2022年3月)

資料來源:美聯儲,中金公司研究部

圖表4: 美聯儲多次上調預期的加息路徑

資料來源:萬得資訊,中金公司研究部

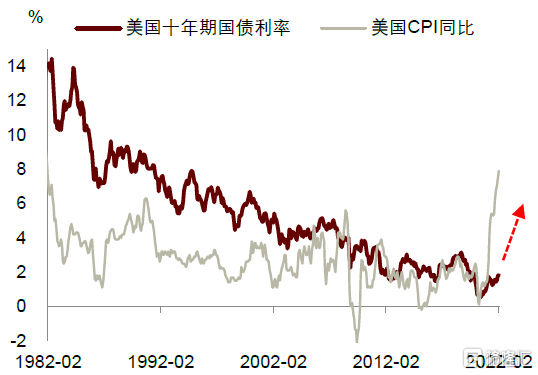

圖表5:美債利率仍有上行空間

資料來源:美聯儲,中金公司研究部

More Content