本文來自格隆匯專欄:中金研究 作者: 胡錦瑤 朱垠光等

開年以來私募量化基金表現如何?

市場概況:近年私募量化基金擴張迅速,在整個私募基金佔比持續提升

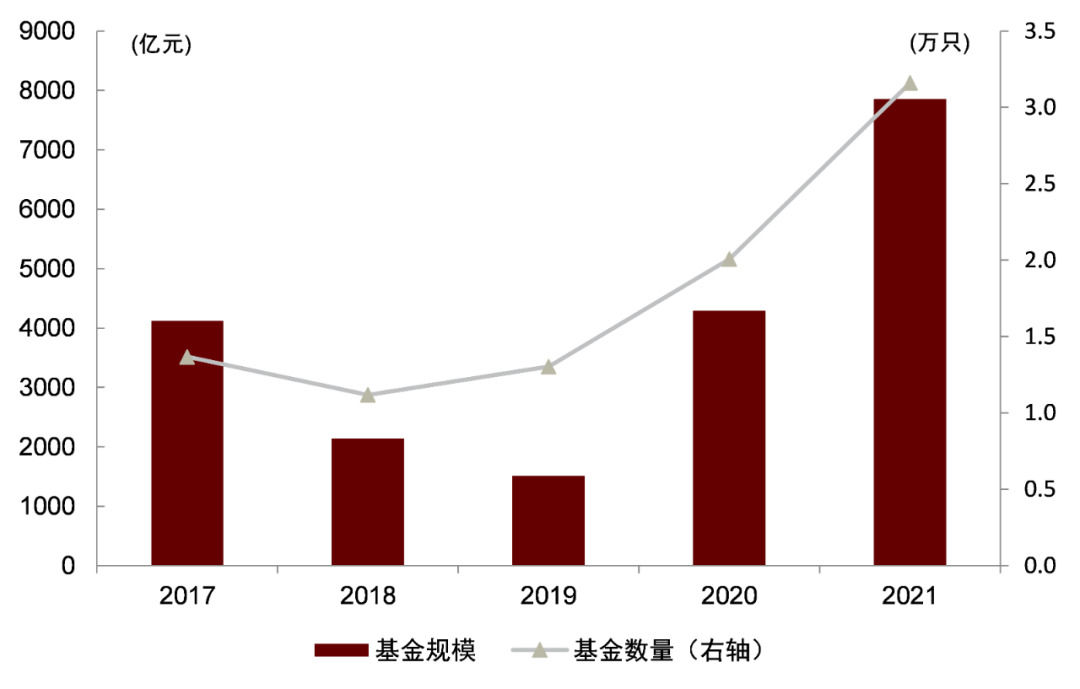

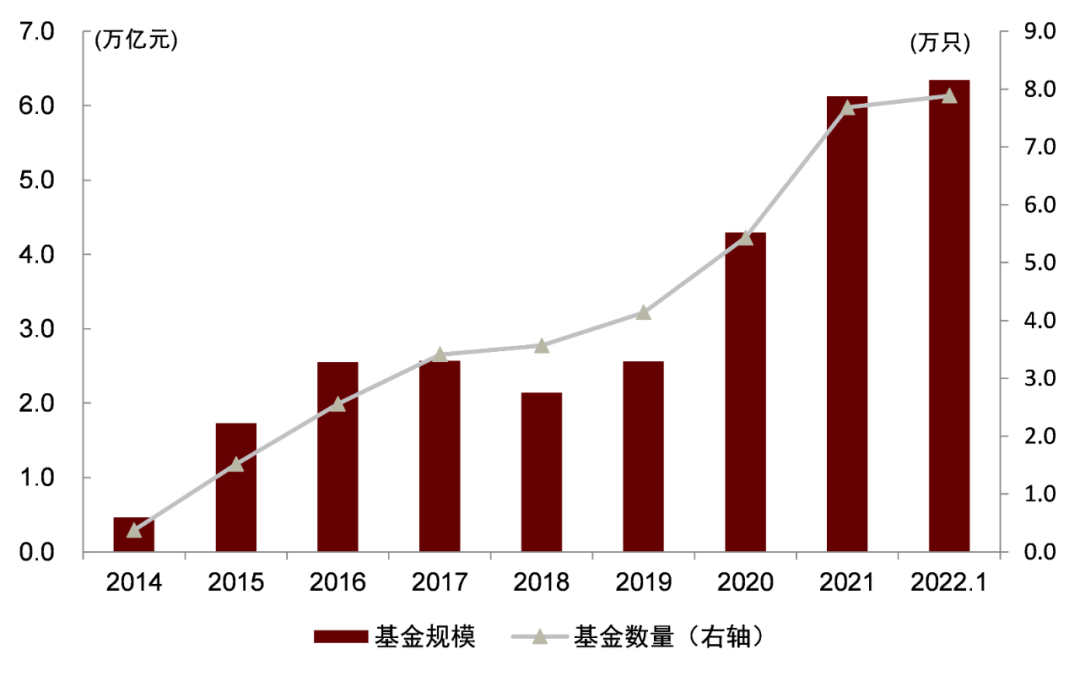

私募基金近年規模迅速擴張。2019年以來,私募基金市場進入了快速的發展階段。其中,2021年備案基金規模由2019年的1512億元增長了419%至7852億元,基金存量規模也由2.6億元擴張至今年2月的6.3億元。從百億私募來看,截至今年2月,國內百億私募數量達到118家,相較2020年年末增加了56家。

圖表: 私募基金備案規模近年快速提升

資料來源:基金業協會,中金公司研究部

圖表: 私募基金存量規模近年快速提升

資料來源:基金業協會,中金公司研究部

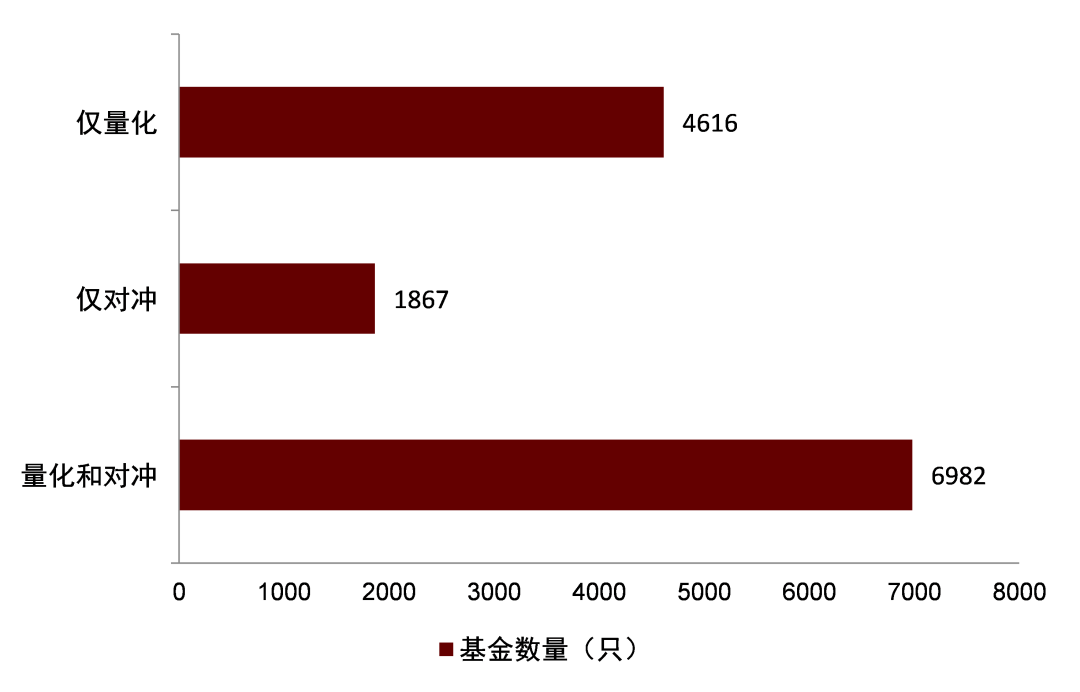

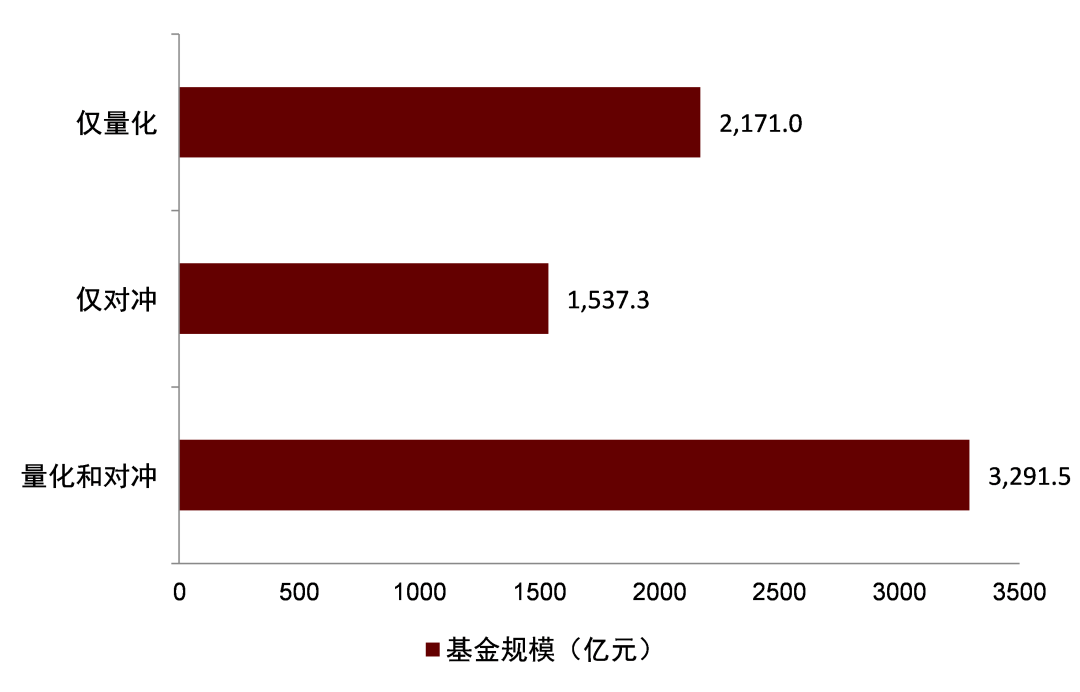

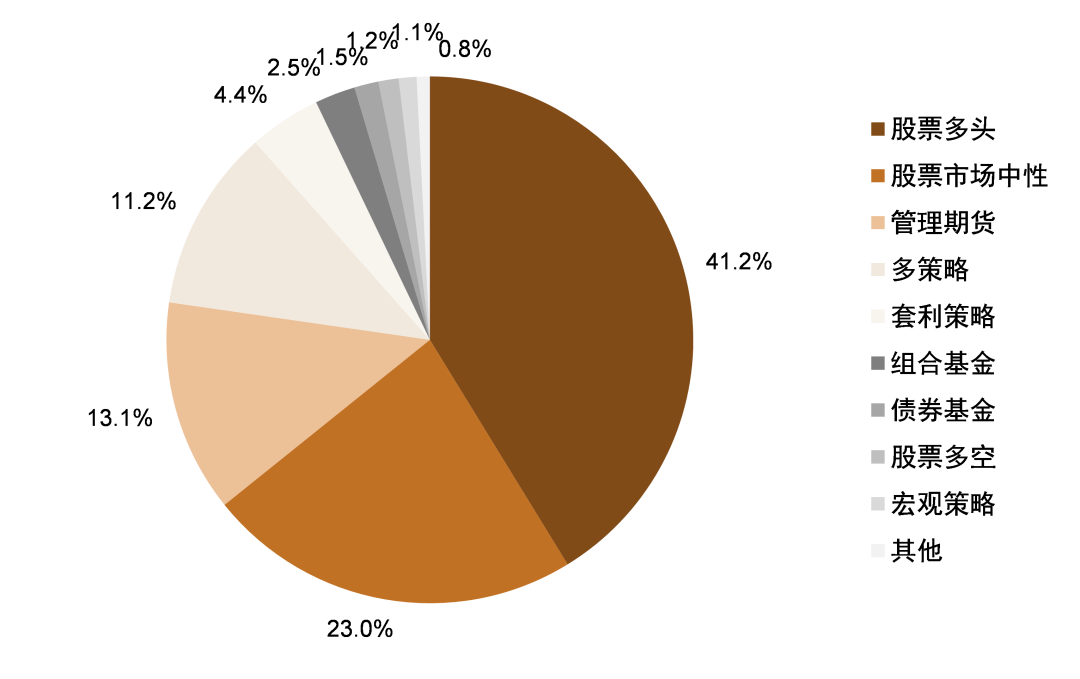

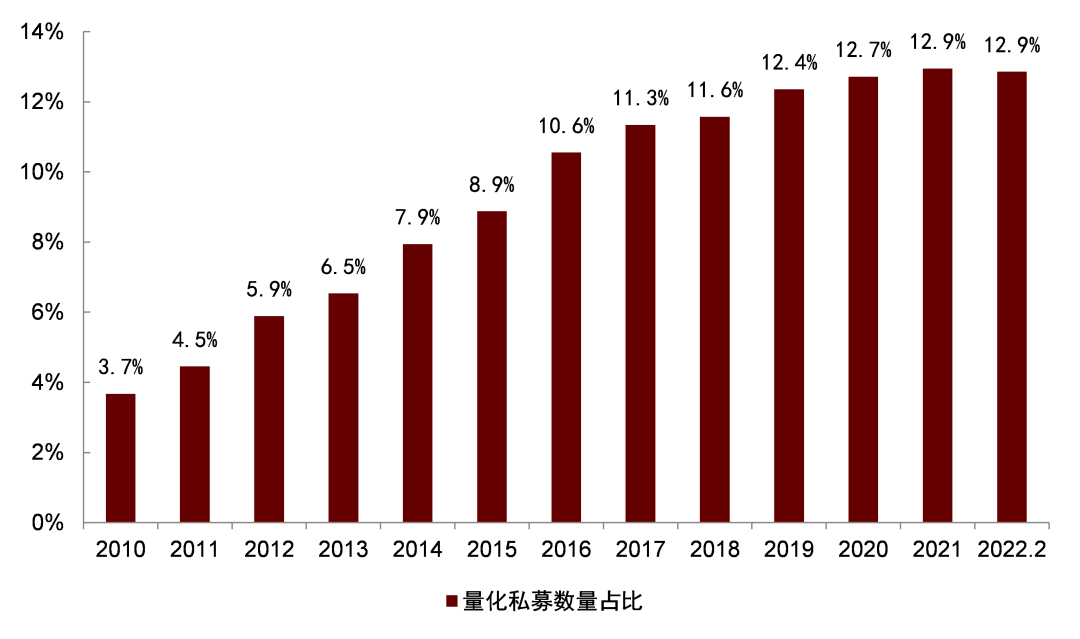

量化私募數量快速擴張,在整個私募基金佔比持續提升。在私募基金市場快速增長的同時,量化私募基金這一細分品類也在迅速發展。根據基金業協會數據,截至2020末,量化/對沖基金總規模達6999.9億元,較2019年增長66.5%,備案規模達318.7億元,同比增長365%。從百億私募數量來看,當前量化私募已增加至28家,相比2020年末增加了16家,數量翻倍。根據朝陽永續數據,截至2022年2月底,私募量化產品數量達2.48萬隻,相比於2020年末增長35.1%。隨着私募量化基金的數量不斷增長,其在私募基金整體中的數量佔比也在逐年提升,佔比已由2010年的3.7%提升至12.9%。分策略來看,當前量化私募產品以股票多頭和股票市場中性策略為主,其次為管理期貨和多策略產品。

圖表: 2020年私募量化和對沖類產品數量

資料來源:基金業協會,中金公司研究部

圖表: 2020年私募量化和對沖類產品規模

資料來源:基金業協會,中金公司研究部

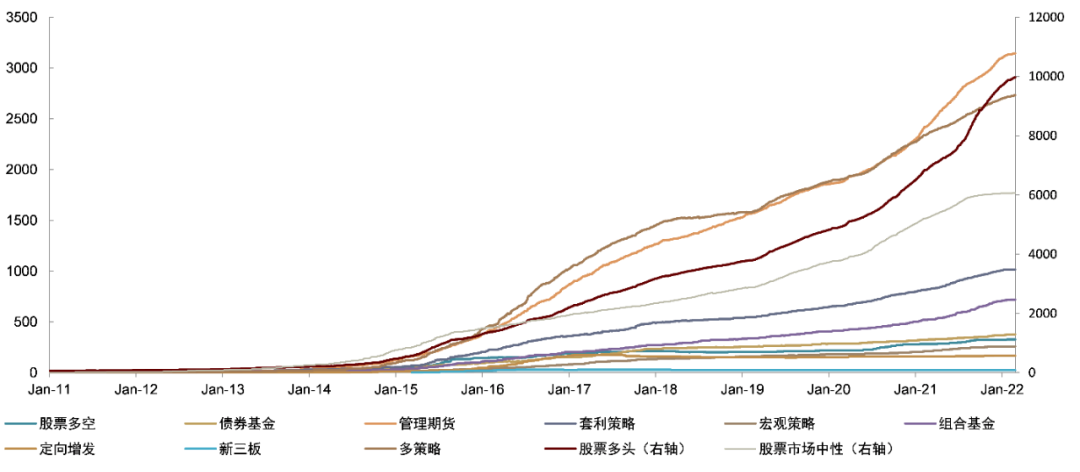

圖表: 近十年私募量化基金數量快速增長

資料來源:朝陽永續,中金研究部;注:數據區間2011.1.1-2022.2.28

圖表: 私募量化基金以股票多頭和股票市場中性策略產品為主

資料來源:朝陽永續,中金研究部;注:數據截至2022.2.28

圖表: 私募量化佔私募基金總數量比例逐年提升

資料來源:朝陽永續,中金研究部;注:數據截至2022.2.28

業績表現:今年多數私募量化策略收益為負,管理期貨策略業績一枝獨秀

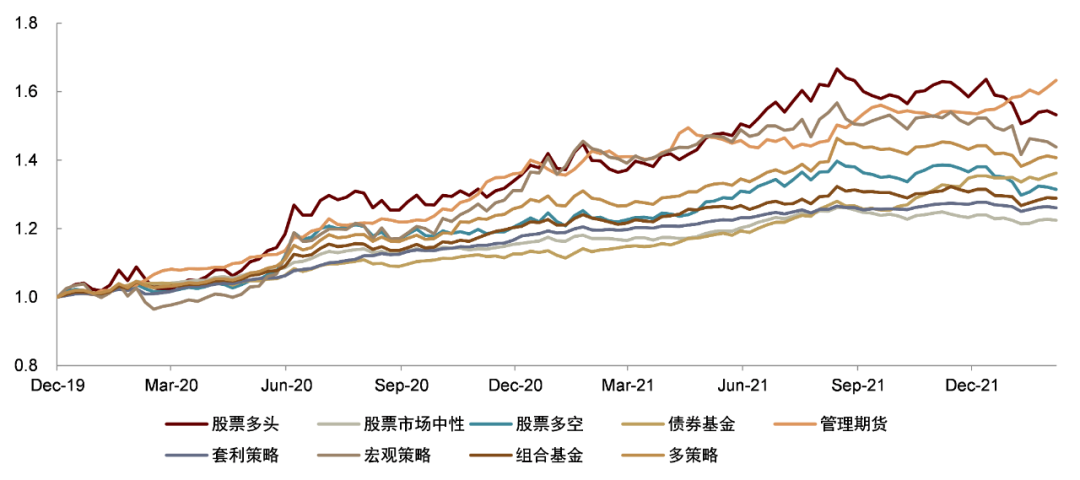

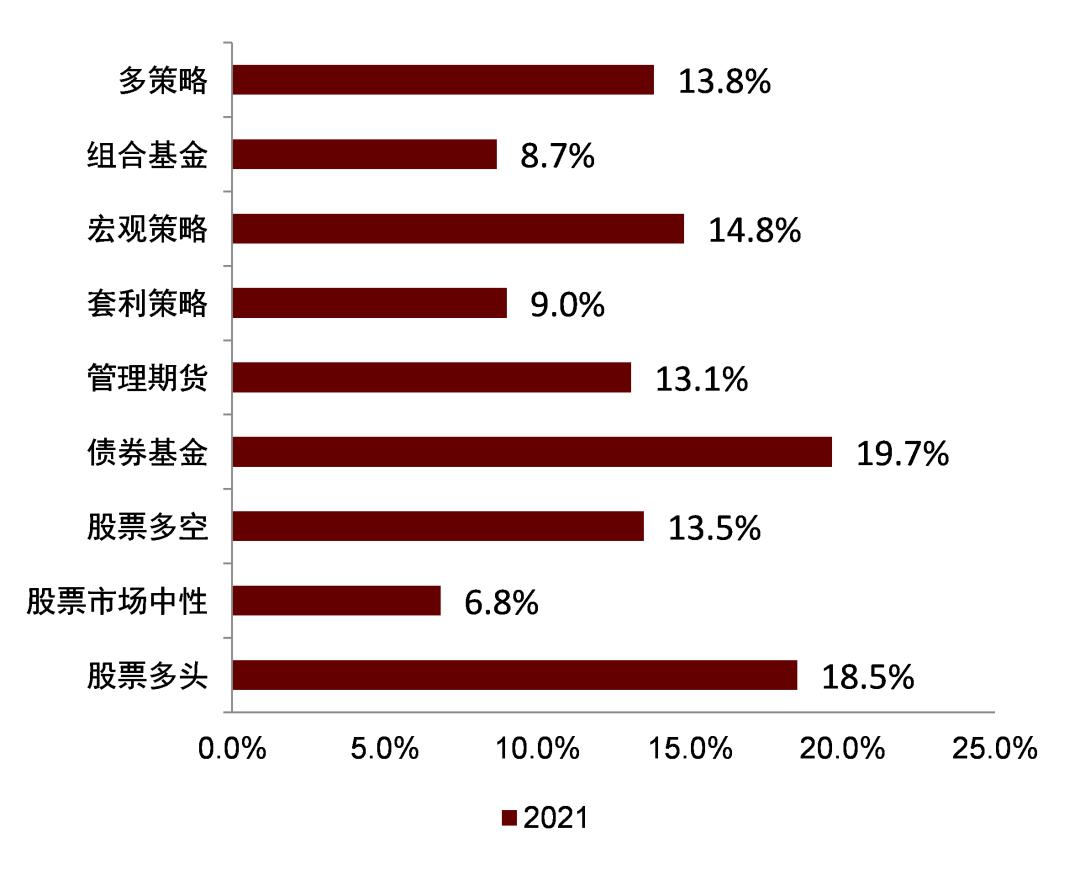

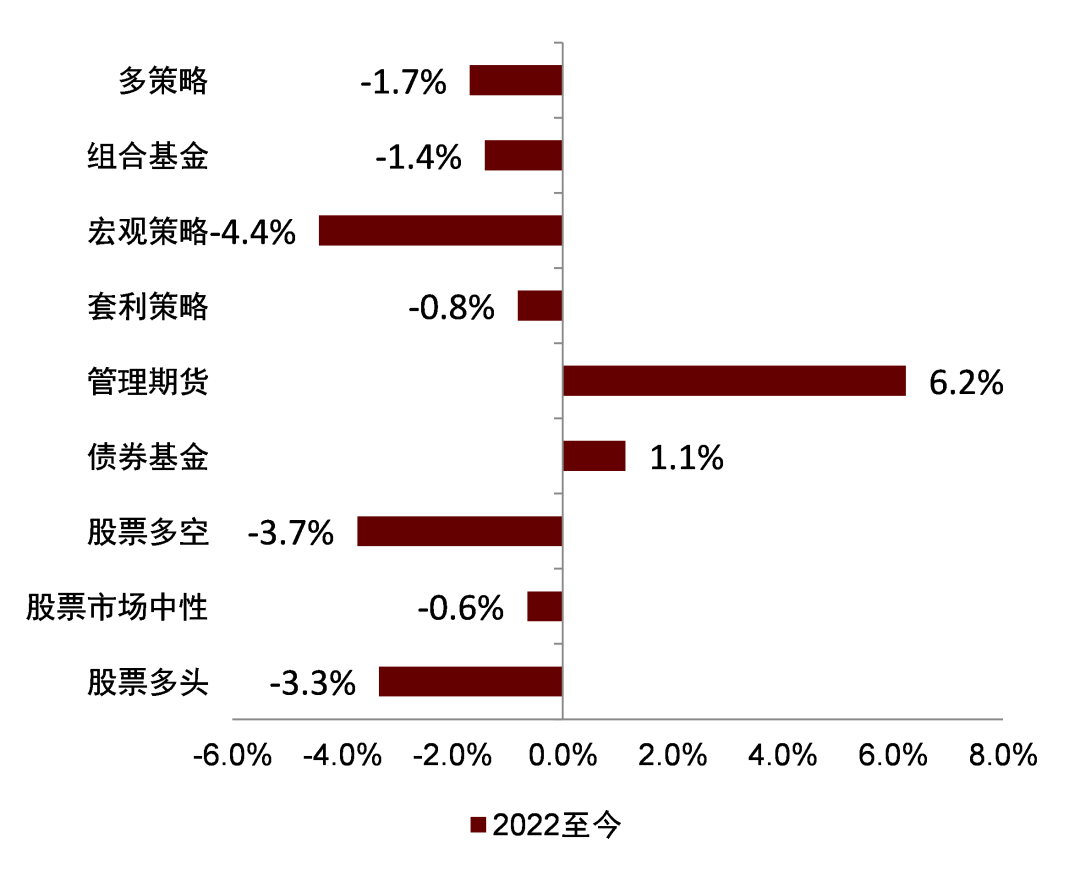

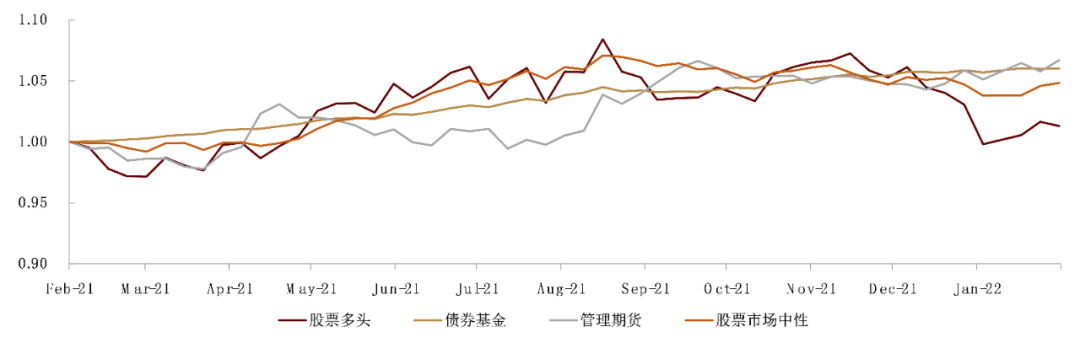

今年多數私募量化策略錄得負收益。2021年,私募量化基金各策略均錄得正收益,其中受益於可轉債的突出表現,債券基金策略整體取得19.7%的收益;其次為股票多頭策略,整體取得18.5%的收益。今年以來,多數私募量化策略錄得負收益,其中宏觀策略、股票多空和股票多頭策略整體跌幅大於3%。在所有私募量化策略中,僅管理期貨和債券基金策略錄得正收益,其中管理期貨策略表現突出,策略整體收益達6.2%,債券基金策略小幅上漲。

圖表: 各策略量化私募產品業績表現

資料來源:朝陽永續,中金公司研究部;注:數據截至2022.3.6

圖表: 2021年各策略私募量化基金均錄得正收益

資料來源:朝陽永續,中金公司研究部

圖表: 2022年至今各策略私募量化基金僅管理期貨策略表現突出

資料來源:朝陽永續,中金公司研究部;注:數據截至2022.3.6

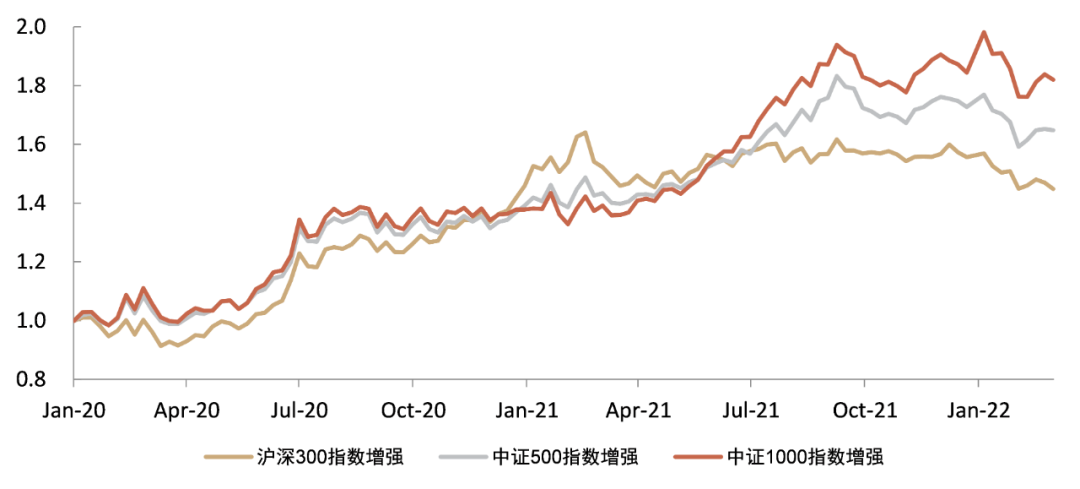

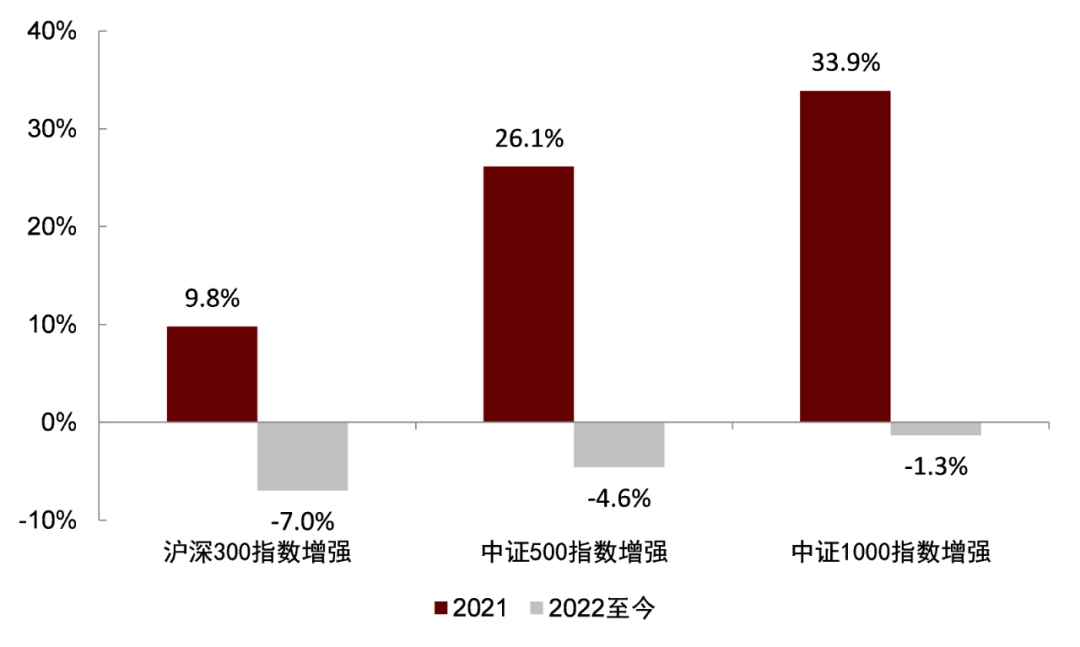

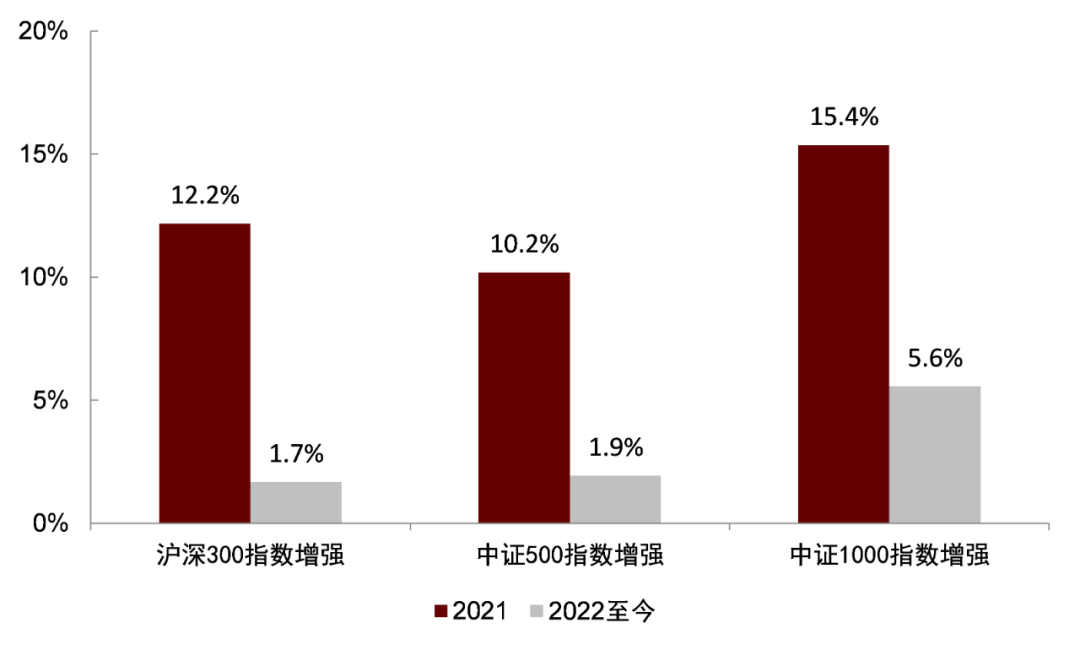

私募基金中主流指數增強策略產品均取得正超額收益。考慮到國內私募管理人主要佈局滬深300、中證500和中證1000指數增強策略的產品,我們主要統計這三類指數增強產品的收益情況。2021年,三類指數增強產品中,中證1000指數增強產品的收益率和超額收益最高,分別達33.9%和15.4%。2022年以來,受標的指數表現影響,三類指數增強產品整體收益均為負,但同時三類指數增強產品都取得了正的超額收益,其中中證1000指數增強產品超額收益最為突出,達到5.6%。

圖表: 各類私募指數增強產品2020年以來業績表現

資料來源:朝陽永續,中金公司研究部;注:數據截至2022.3.6

圖表: 私募指數增強基金收益率

資料來源:朝陽永續,中金公司研究部;注:數據截至2022.3.6

圖表: 私募指數增強基金相對指數超額收益

資料來源:朝陽永續,中金公司研究部;注:數據截至2022.3.6

百億量化私募今年多數錄得負收益。2021年百億私募量化基金整體表現突出,全部取得正收益,其中包括佳期投資、聚寬投資和金戈亮鋭在內的3家量化私募基金均取得了30%以上的收益。然而,2022年以來,全部28家百億私募的平均收益為-2.89%,僅有4傢俬募的整體收益為正。其中,千象資產、黑翼資產和洛書投資3家機構旗下的產品今年表現較好的是管理期貨策略,金鍀資產旗下的產品表現較好的以股票市場中性策略為主。

圖表: 百億量化私募及業績表現

資料來源:朝陽永續,中金公司研究部;注:數據截至2022.2.25

淨值表現:觸及“預警線”私募量化基金佔比提升,但低於私募全市場

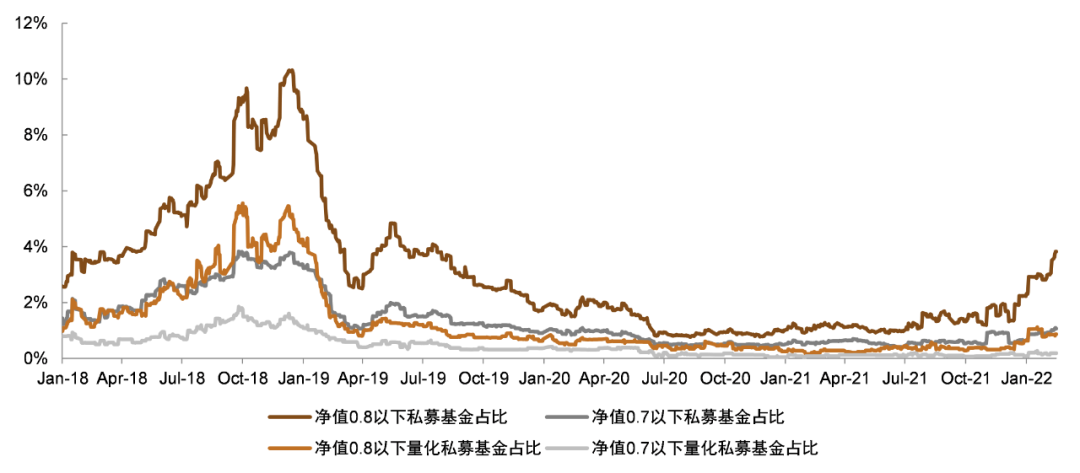

為保護投資者權益,私募基金中常常會有“預警線”和“清盤線”的風控設置,即當產品的淨值到達預警線時,產品會被動減倉以防止出現更多虧損,當產品淨值到達清盤線時,將會被迫清盤,剩餘資產將返還給投資者。在一般操作中,往往將兩線設置於0.8和0.7附近,具體數值由基金合同確定。

我們通過滾動計算測算近一個月中,20億元以上規模私募管理人旗下產品披露的最新淨值在0.8及0.7以下的佔比構建指標,以反映私募基金整體的淨值情況。

觸及預警線私募量化基金佔比提升。2022年開年以來,受市場下行的影響,許多私募基金出現大幅回撤。截至3月11日,從私募全市場淨值低於0.8和0.7以下的基金佔比分別升至3.82%和1.07%,私募量化基金的兩比例也分別升至0.87%和0.19%,均處於2020年以來高點。對比私募基金全市場和私募量化基金,私募量化基金淨值處於“預警線”和“清盤線”的比例也往往更低,特別是在市場劇烈波動的行情下,私募量化基金抗風險的能力得以體現。

圖表: 今年以來觸及預警線和清盤線私募基金的數量佔比提升,但量化私募基金該比例大幅低於私募市場整體

資料來源:朝陽永續,中金公司研究部;注:數據截至2022.3.11

公募基金:基金髮行遇冷,商品型基金領漲

產品發行

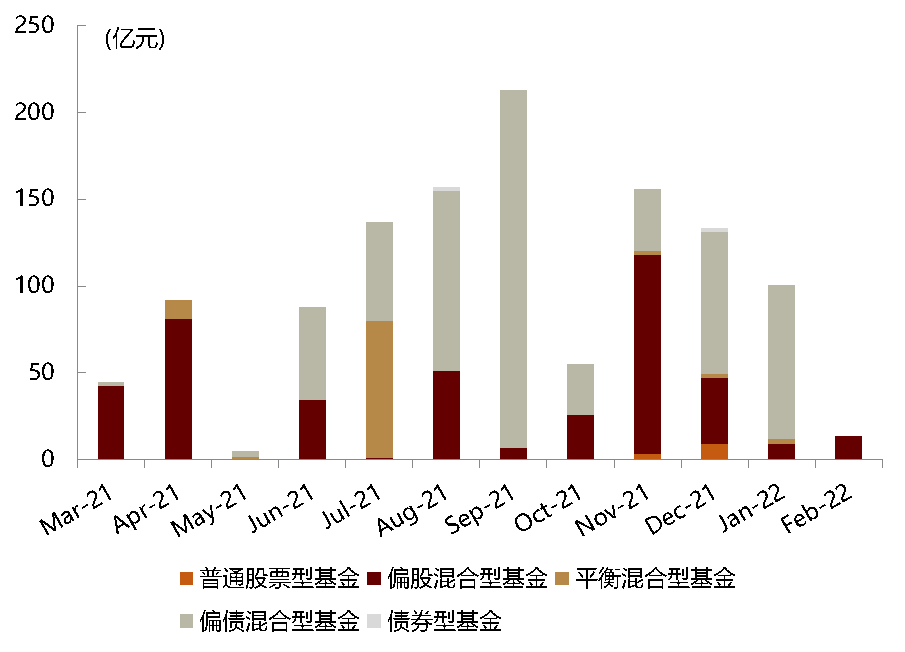

► 市場總體:各類基金髮行遇冷。2月公募基金總體新發行數量為63只,新發行規模為337.7億元,相比1月大幅下降71.6%,單月發行數量及規模均為近期低點。其中,股票型基金和混合型基金分別相比1月發行規模大幅下降68.4%和79.3%,債券型基金新發行規模下降15.4%。

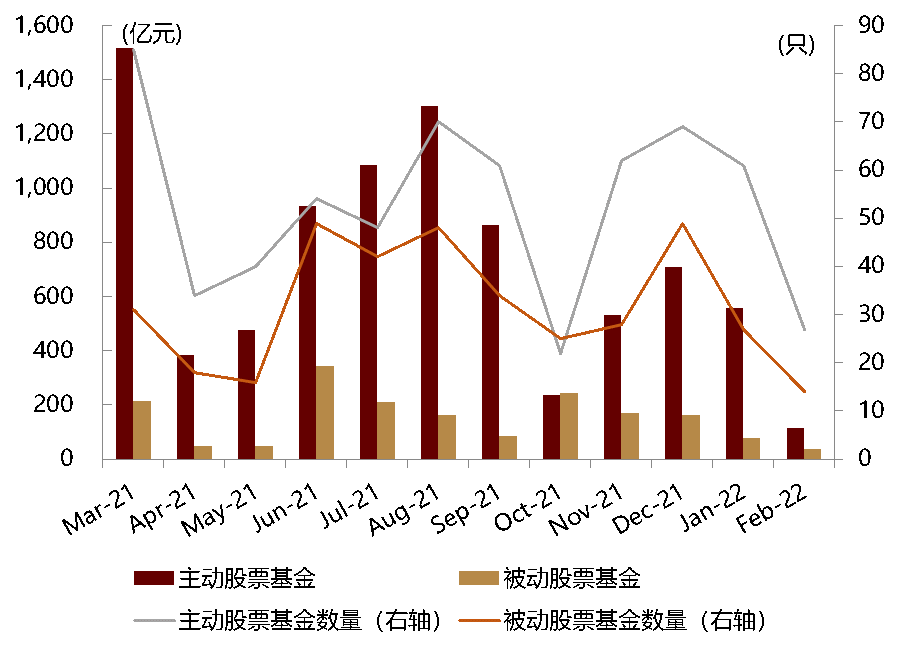

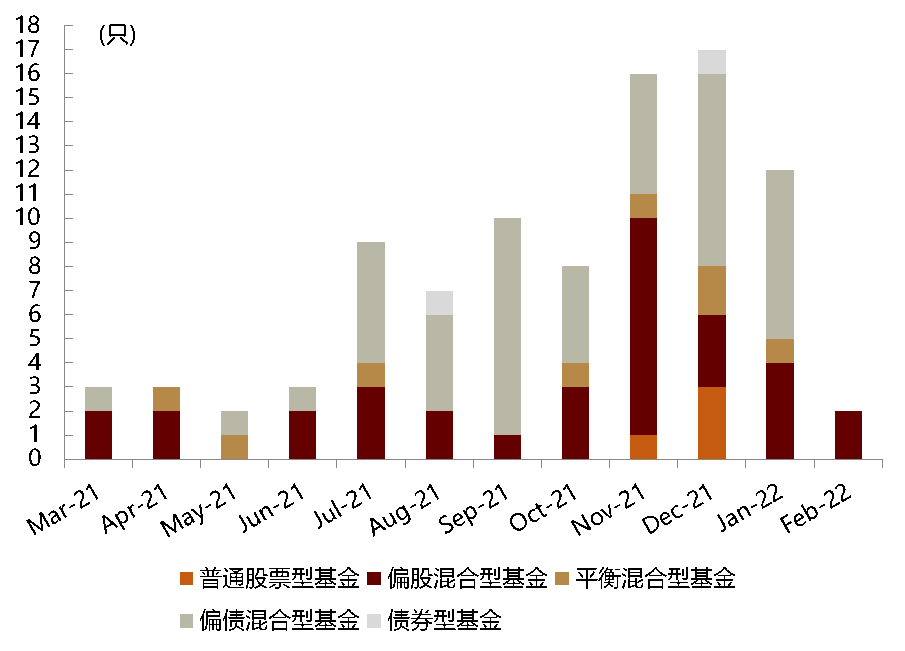

► 主動股票基金:主動股票型基金髮行規模大幅下行。主動股票基金2月新發數量27只,較上月下降55.7%;新發規模為115.4億元,較上月下降79.3%。就類型而言,新發產品均為偏股混合型基金。

► 被動股票基金:被動基金新發數量及規模均持續下降。被動基金2月新發數量7只,發行規模22.6億元,較上月下降52.9%。其中ETF規模為17.9億元,較上月下降59.8%,在新發被動股票基金中ETF佔比79.0%。

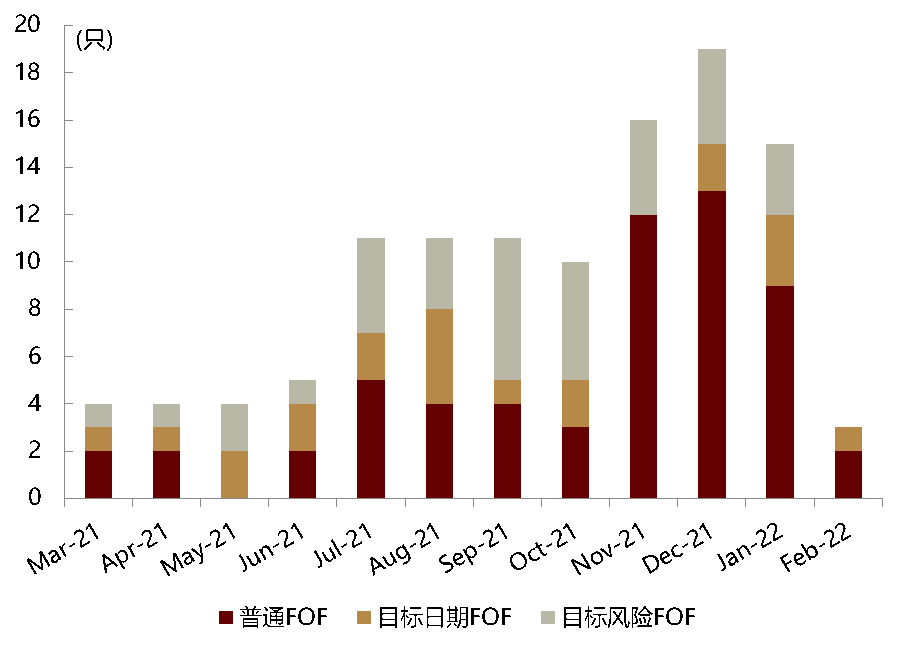

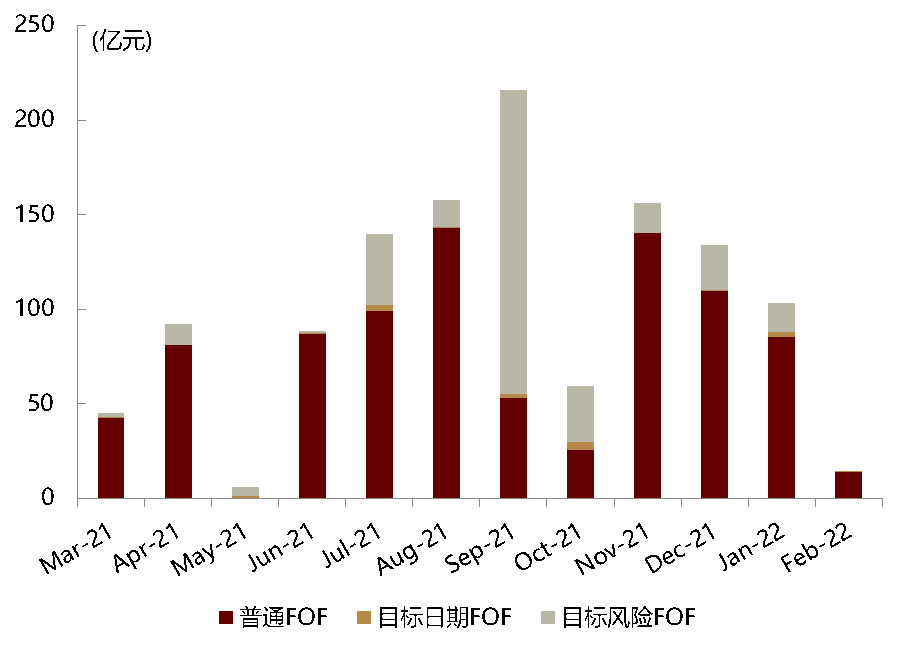

► FOF:FOF基金髮行數量及發行規模均大幅下降。2月FOF基金新發數量3只,新發規模13.9億元,較上月下降86.6%。其中普通型FOF新發2只,目標日期FOF新發1只,分別發行13.9億元和0.1億元,目標風險FOF基金2月未新發產品。

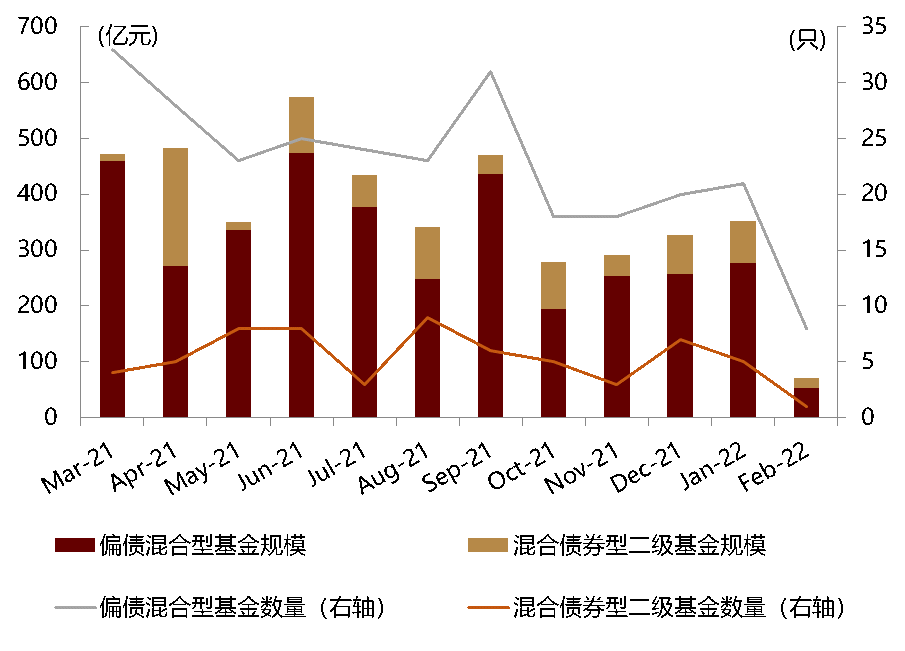

► 偏債基金:偏債基金髮行規模下降顯著。2月偏債基金新發規模為71.3億元,較上月大幅下降79.7%。其中偏債混合型基金新發規模53.0億元,較上月下降80.8%,混合債券型二級基金新發規模18.3億元,較上月下降75.6%。

圖表: 公募基金月度新發數量

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 公募基金月度新發規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

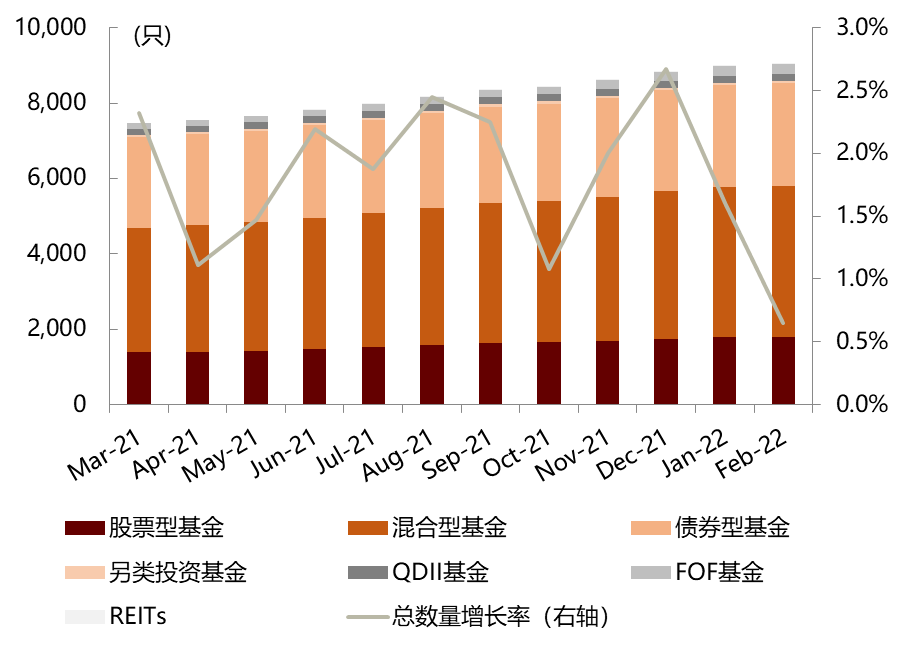

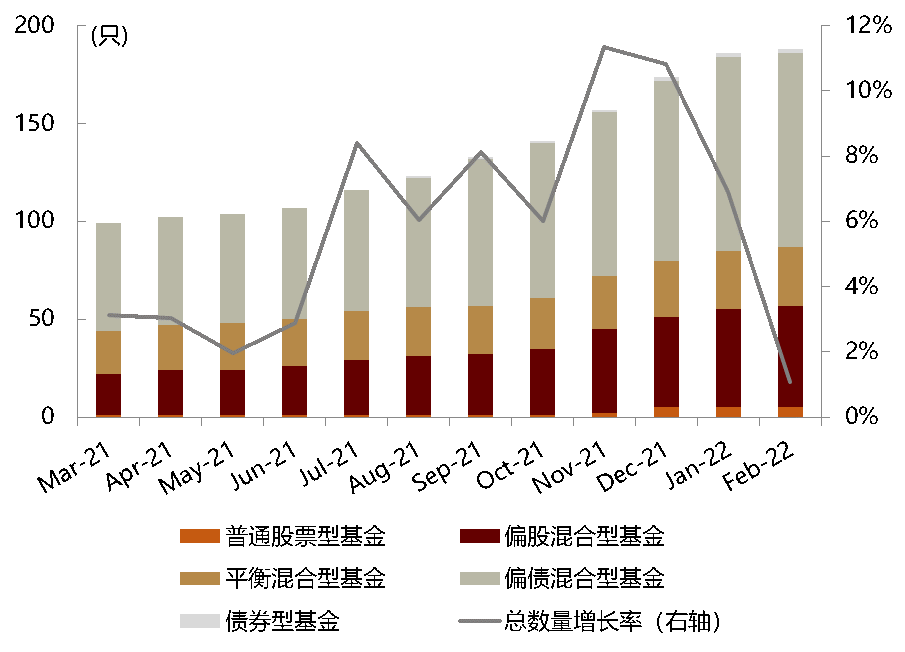

圖表: 公募基金月度存量數量

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

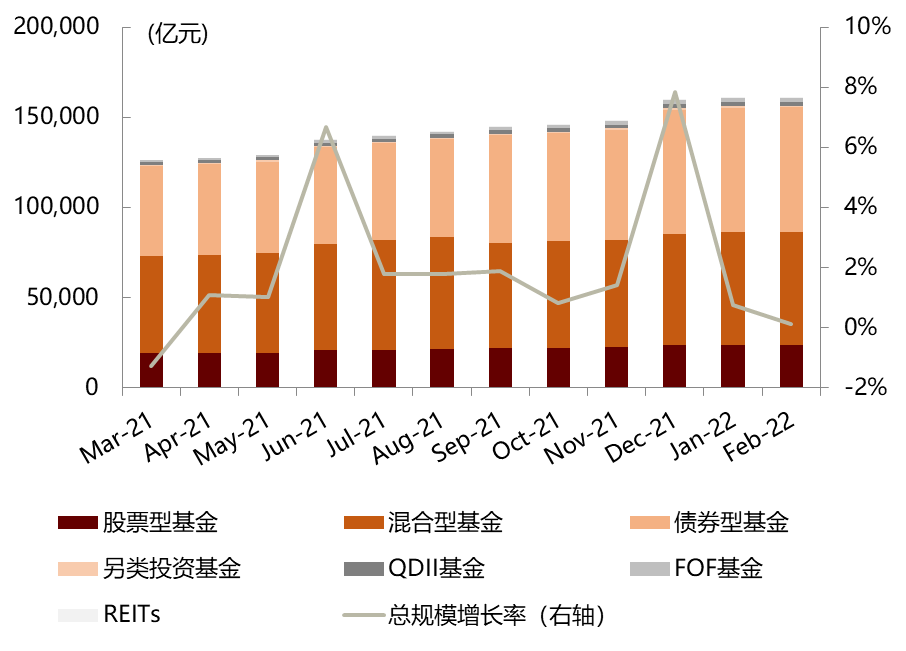

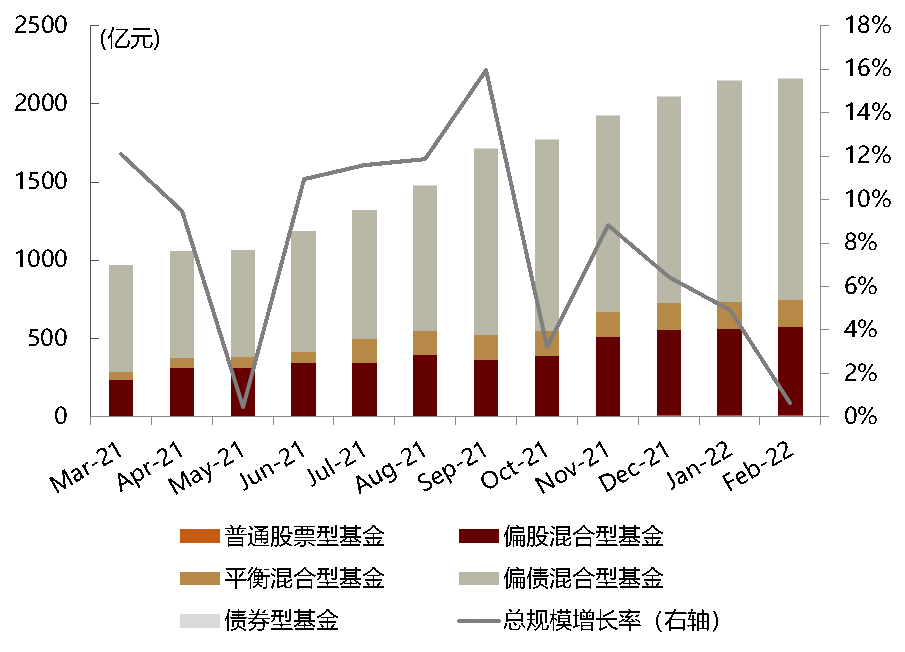

圖表: 公募基金月度存量規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

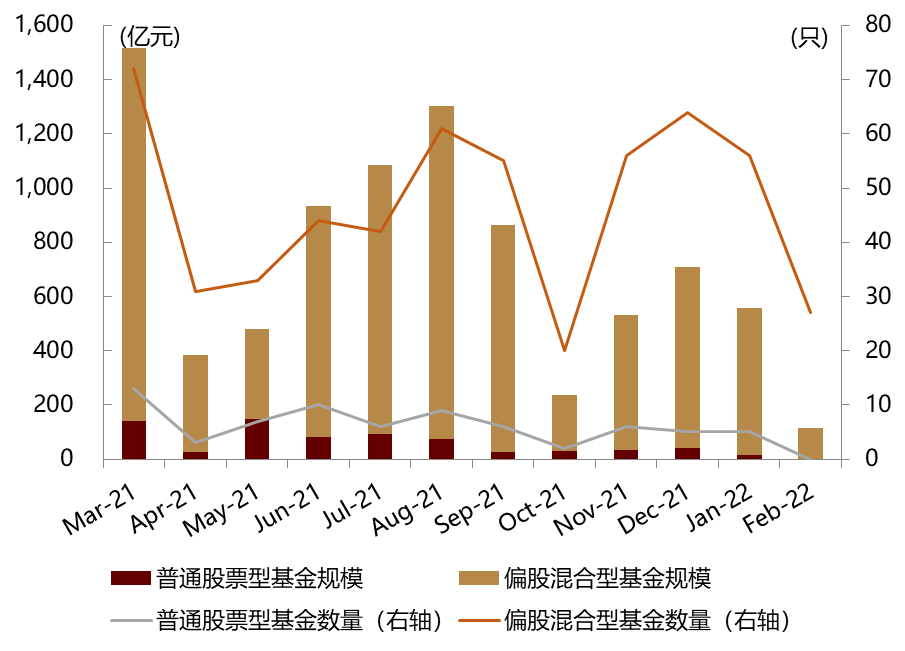

圖表: 主動股票基金月度新發數量及規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

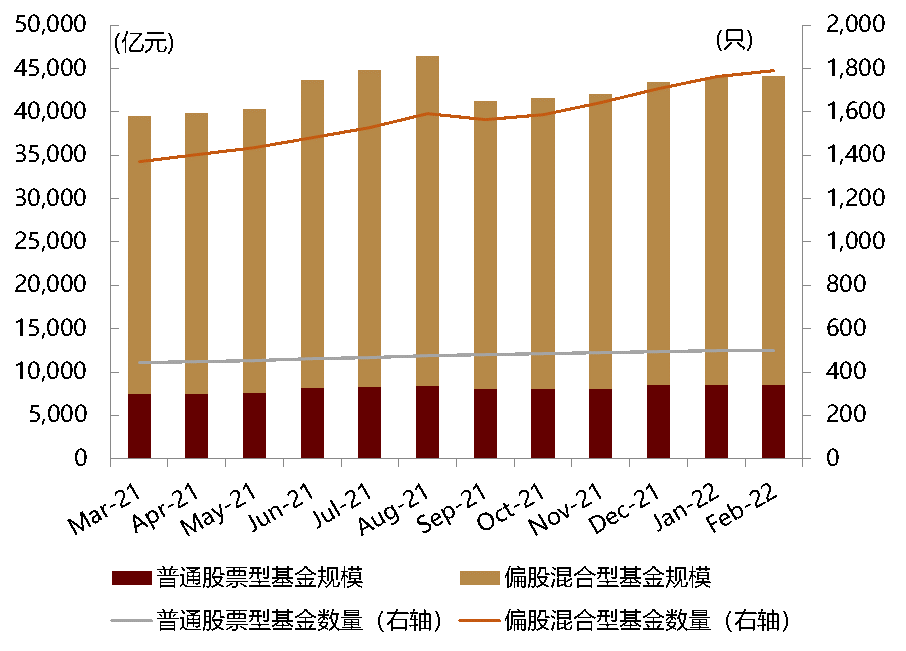

圖表: 主動股票基金月度存量數量及規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 主動與被動股票基金月度新發數量及規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

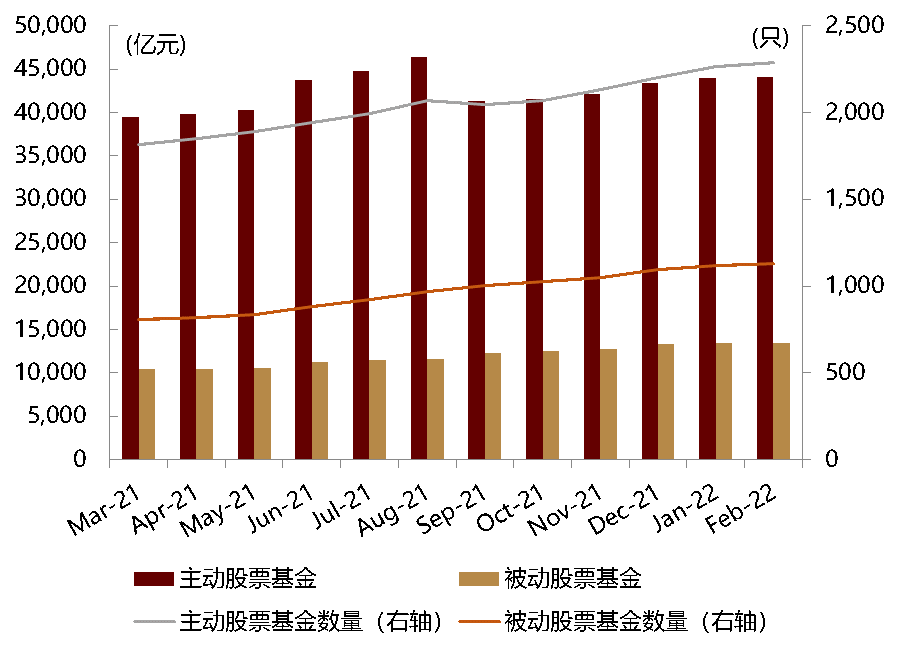

圖表: 主動與被動股票基金月度存量數量及規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

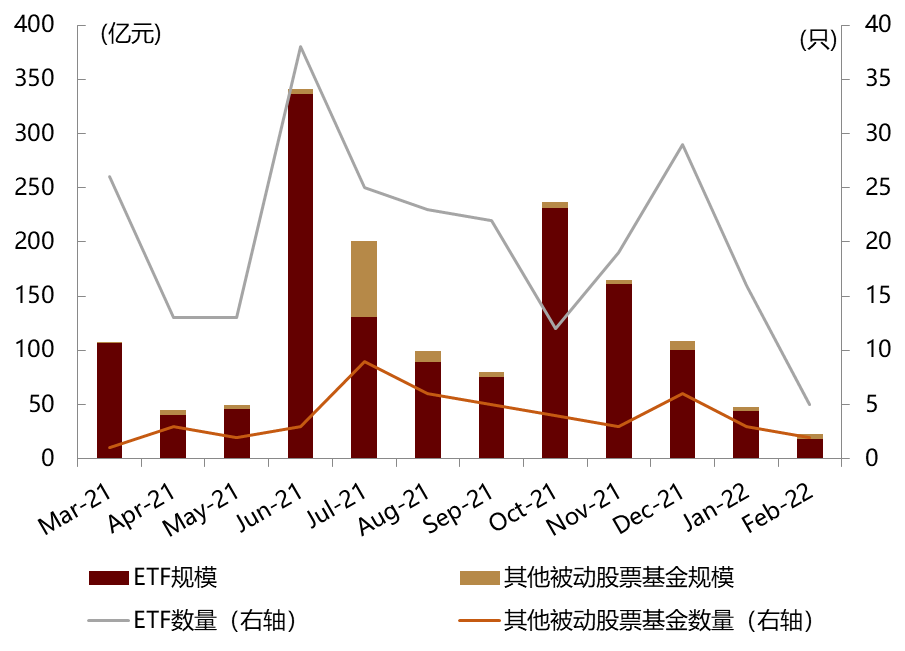

圖表: ETF與其他被動股票基金月度新發數量及規模(剔除ETF聯接基金)

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

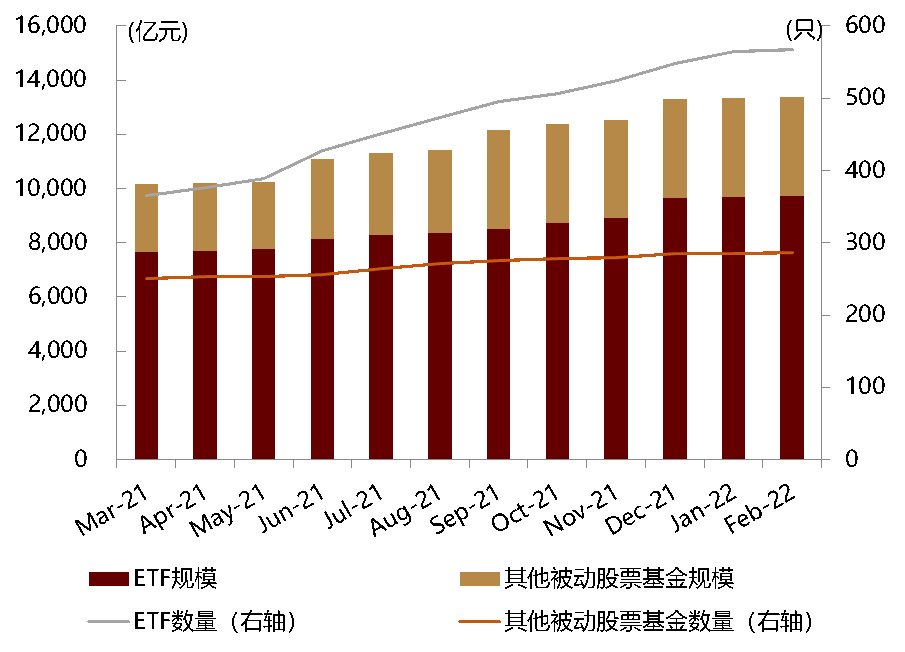

圖表: ETF與其他被動股票基金月度存量數量及規模(剔除ETF聯接基金)

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: FOF月度新發數量

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 月度FOF新發規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

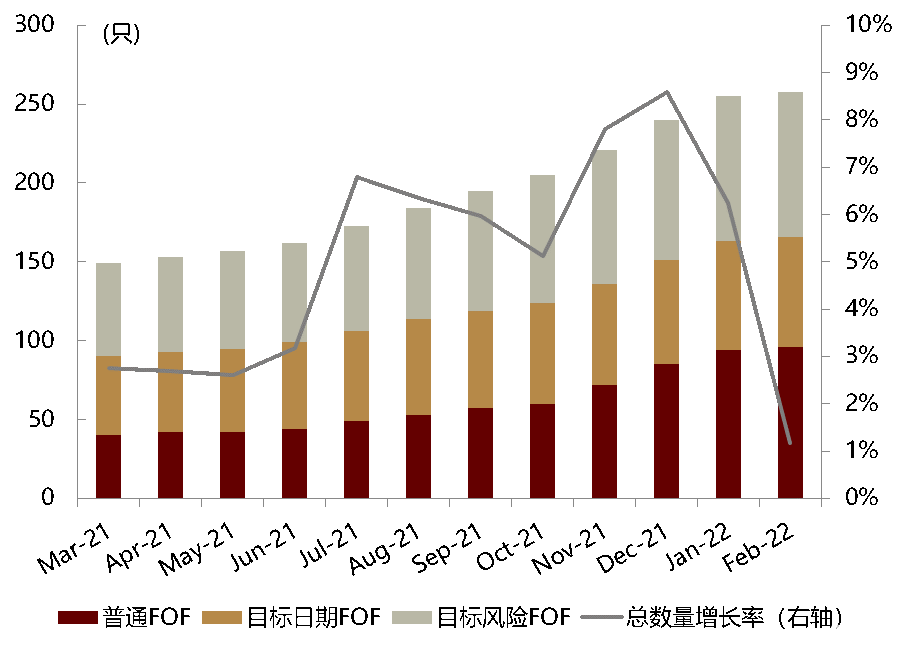

圖表: FOF月度存量數量

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

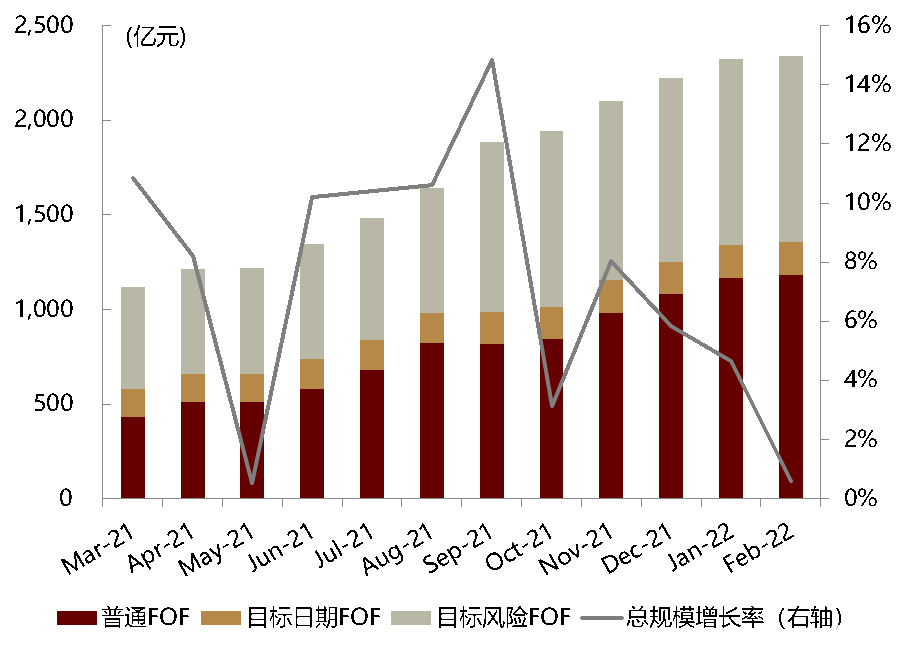

圖表: 月度FOF存量規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 各類普通FOF月度新發數量

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 各類普通FOF月度新發規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 各類普通FOF月度存量數量

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 各類普通FOF月度存量規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

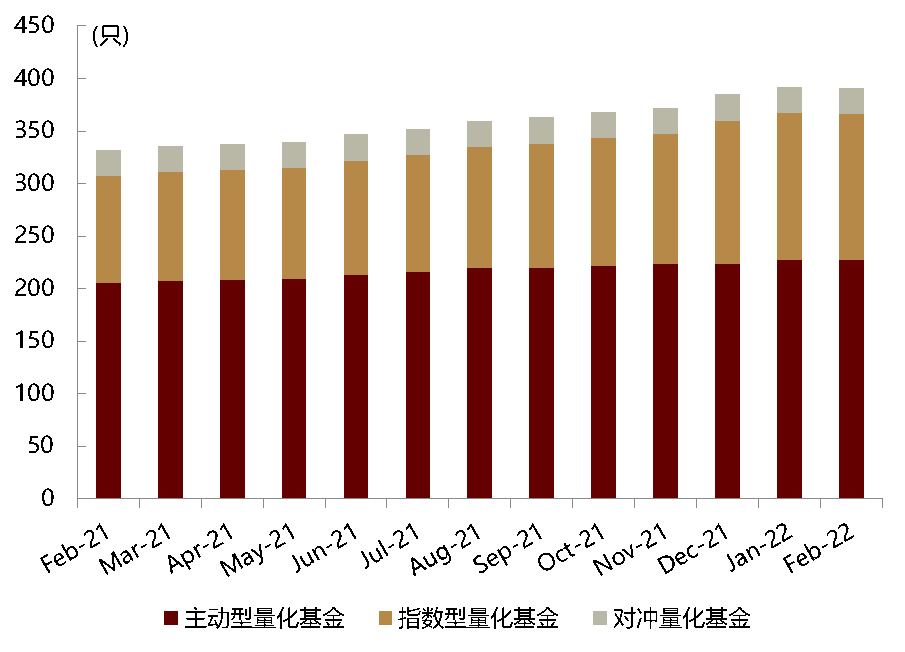

圖表: 各類量化基金月度存量數量

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

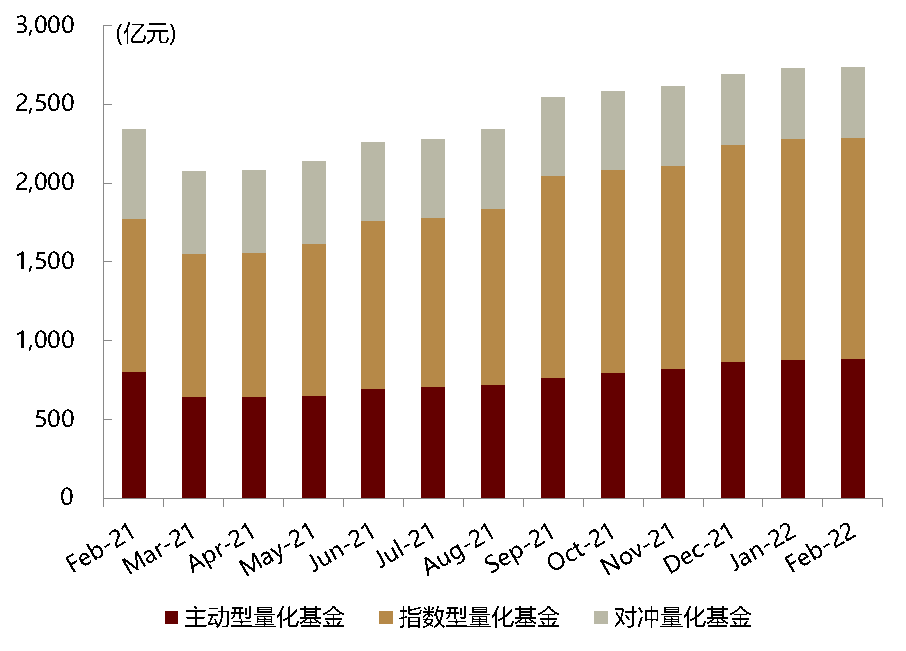

圖表: 各類量化基金月度存量規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

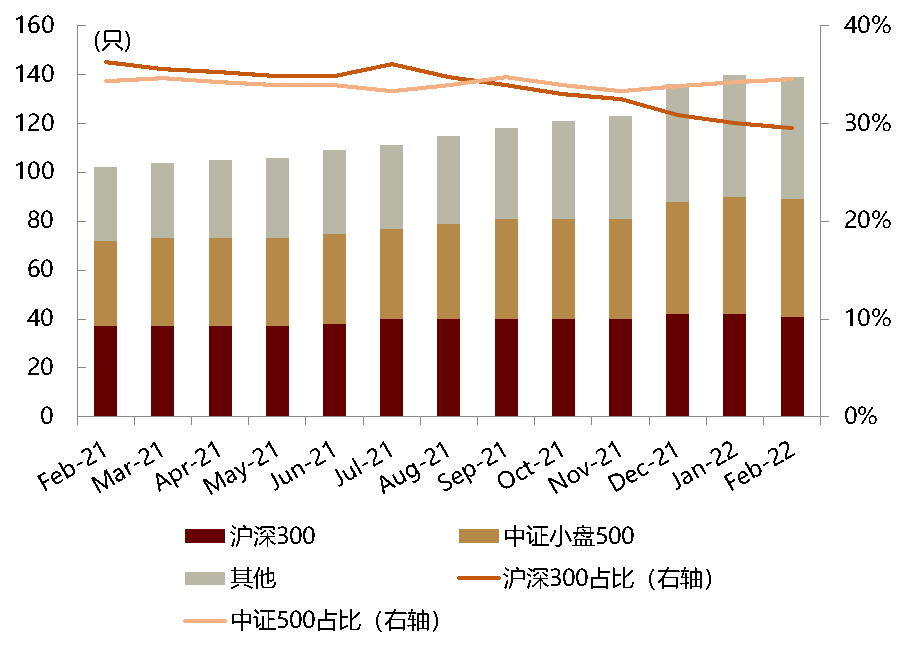

圖表: 不同基準指數型量化基金月度存量數量

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

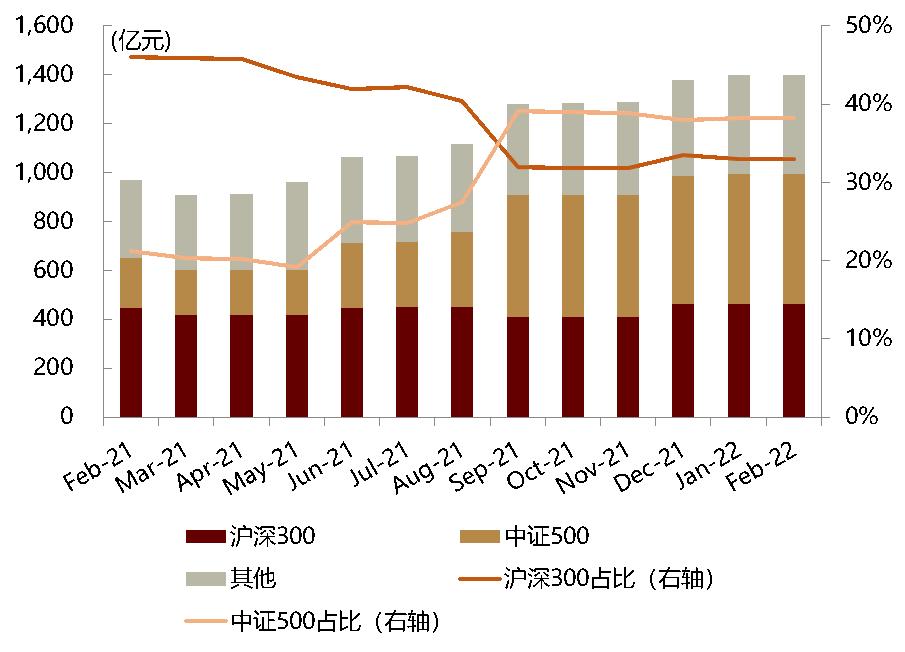

圖表: 不同基準指數型量化基金月度存量規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 偏債基金月度新發數量及規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

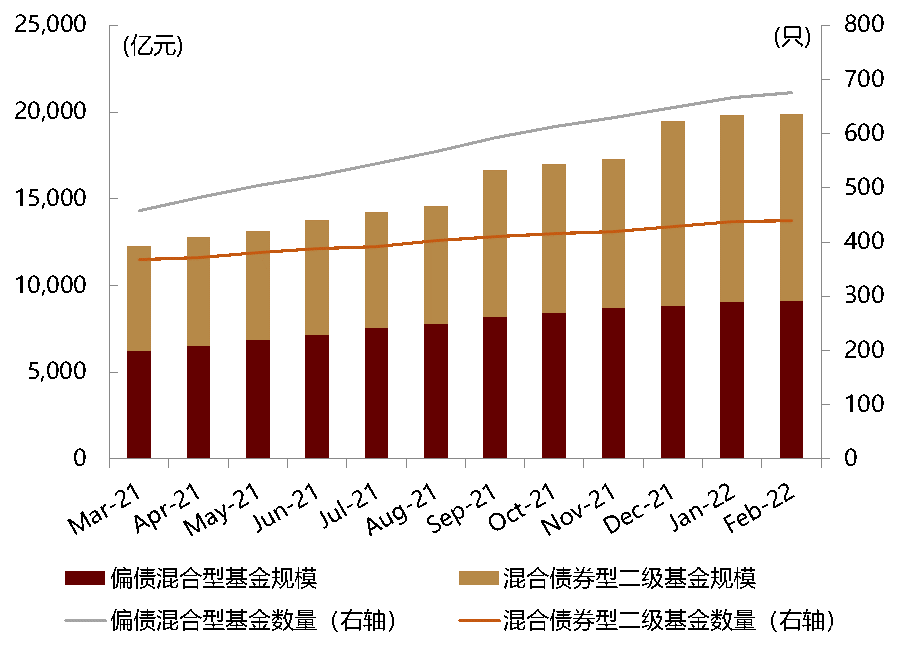

圖表: 偏債基金月度存量數量及規模

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

市場表現

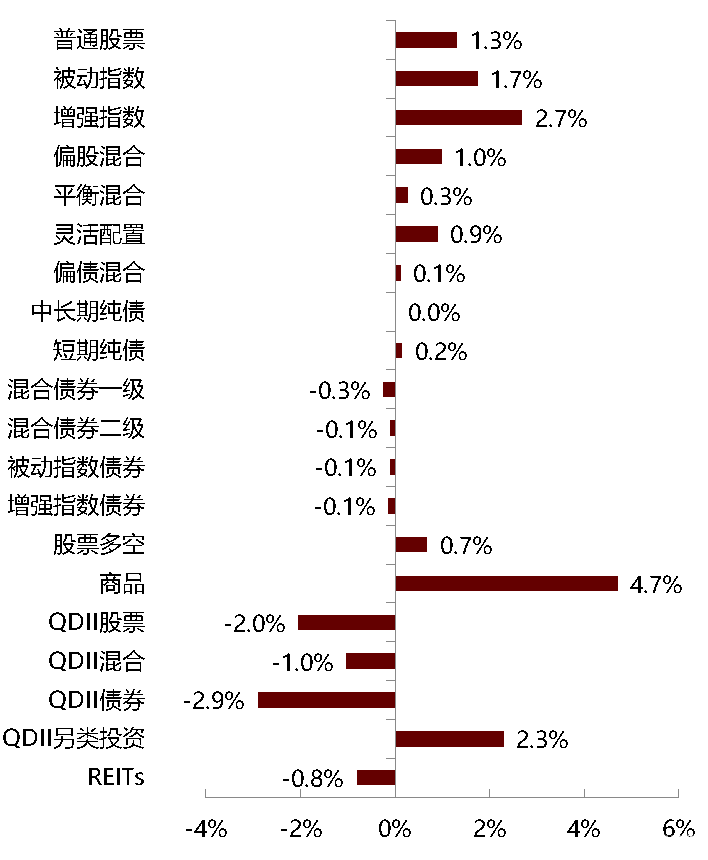

► 市場總體:市場總體表現回暖,商品型基金領漲。2月公募基金產品除部分QDII基金外,整體收益基本為正。其中,商品型基金漲幅最大,達4.7%,其次為增強指數型基金和QDII另類投資基金,收益率分別為2.7%和2.3%;QDII債券型基金、QDII股票型基金和QDII混合型基金跌幅最大,依次為-2.9%、-2.0%和-1.0%。

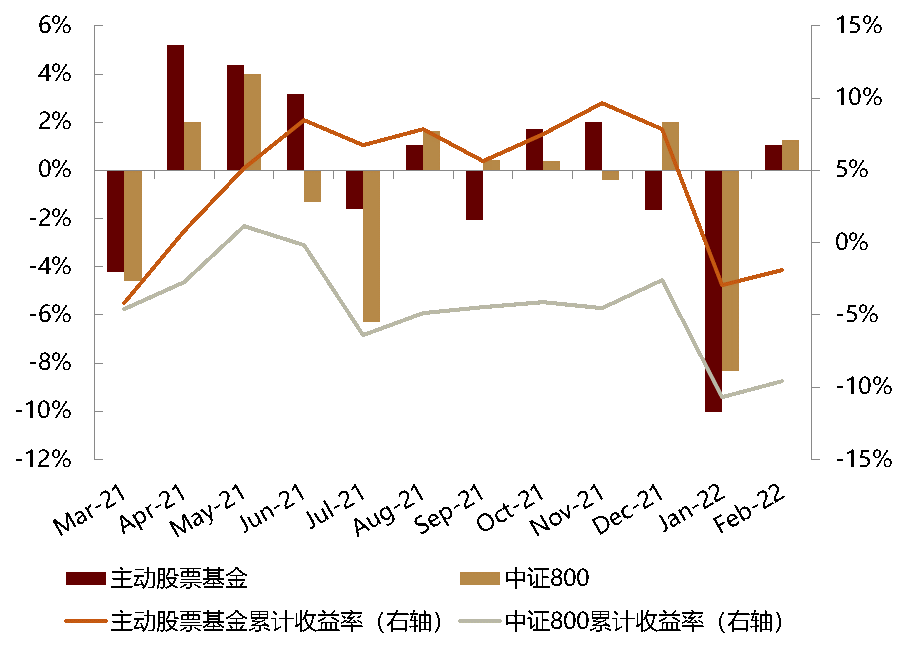

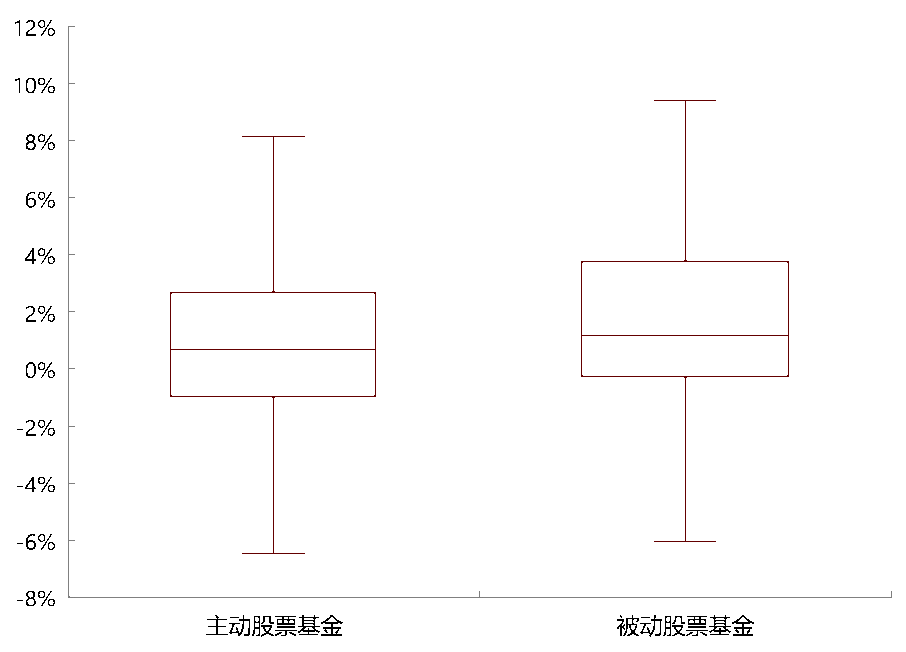

► 股票基金:主動股票基金2月收益整體為正,略低於同期中證800。主動股票基金2月收益為1.07%,略低於同期中證800收益(+1.27%)。從主動股票基金與被動股票基金收益結構來看,2月被動股票基金中位數收益高於主動股票基金。

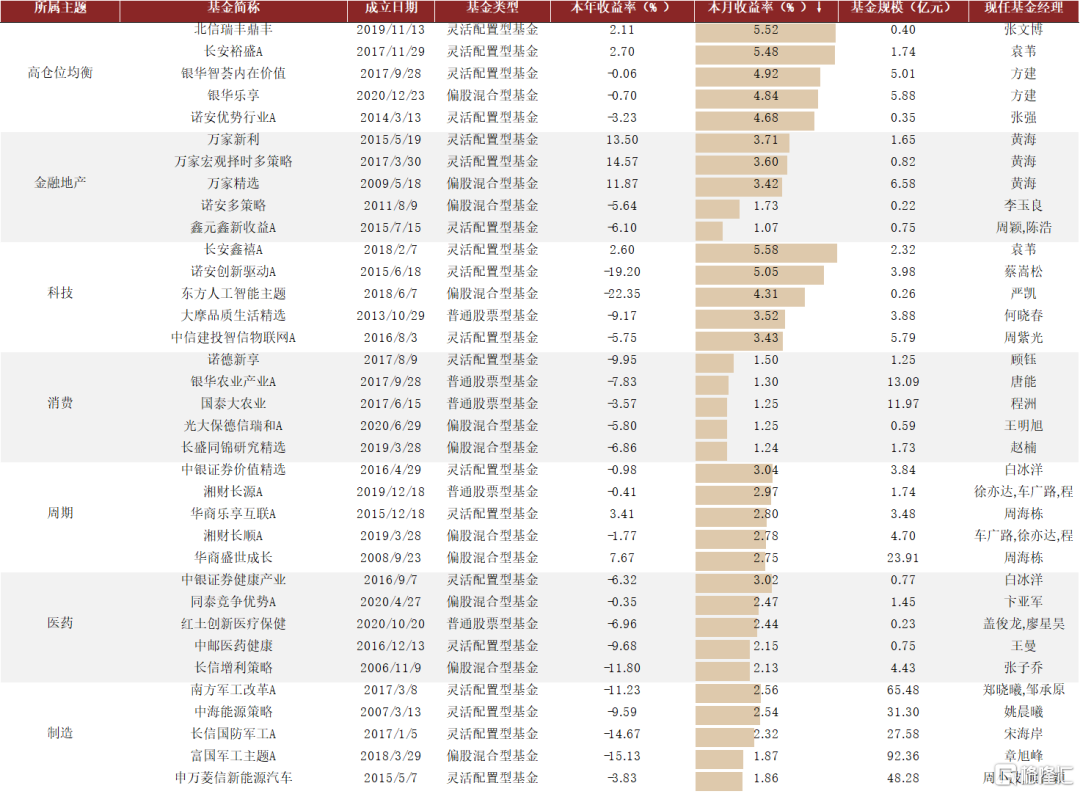

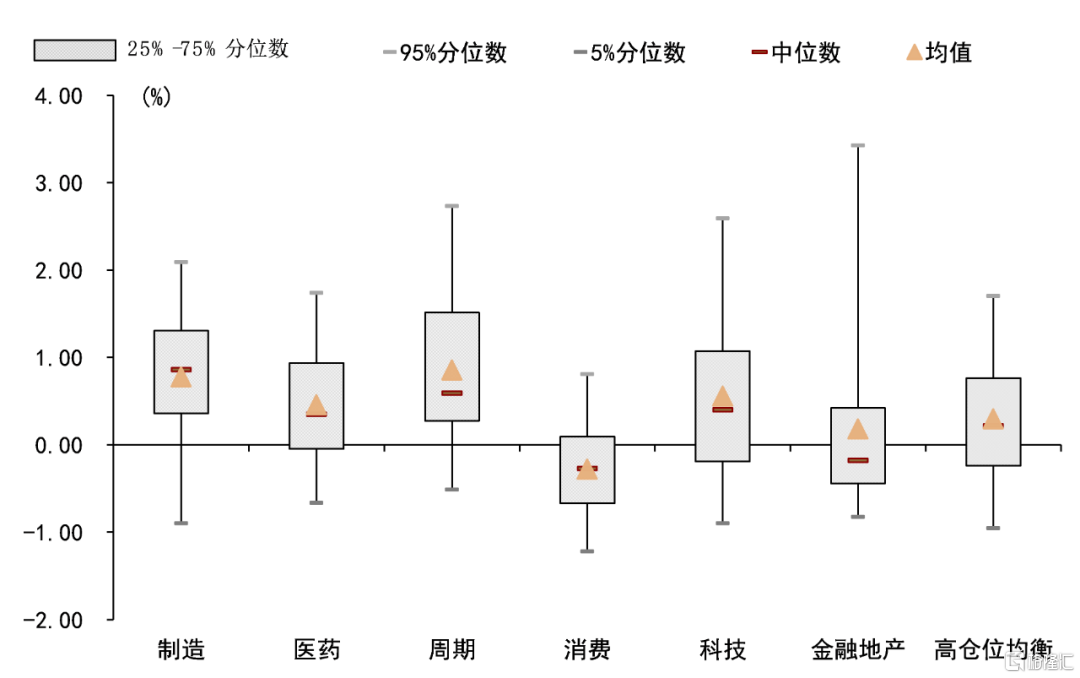

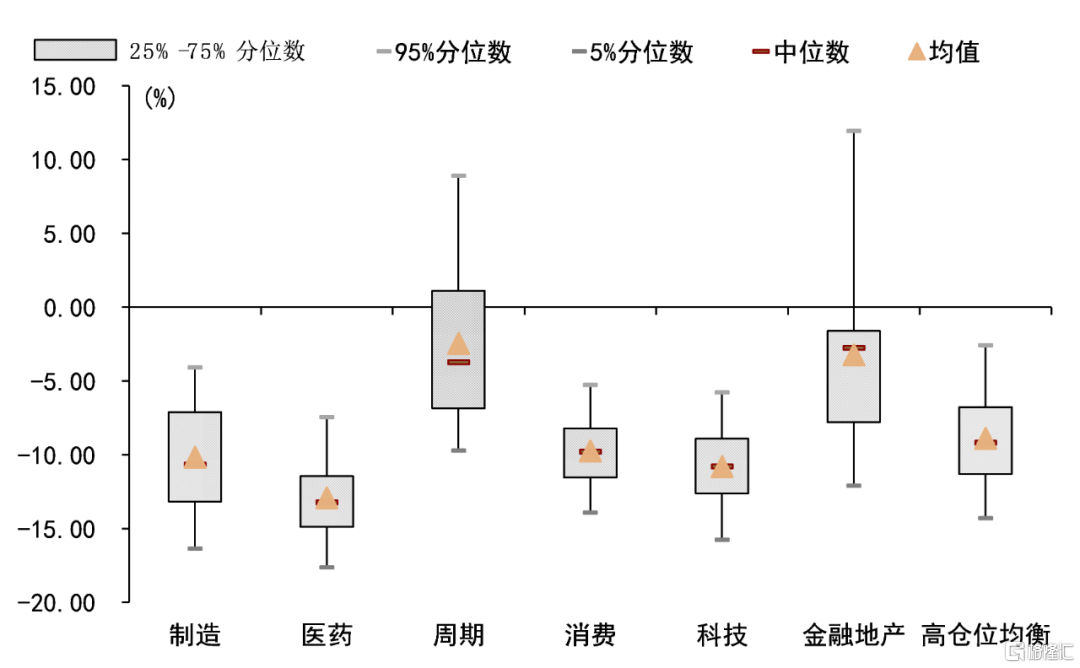

► 主題基金:多數主題基金2月收漲。除消費主題基金平均下跌0.28%外,其餘細分品類主題基金2月均錄得正回報,其中,週期(+0.86%)和製造(+0.78%)主題基金平均漲幅較高。2月收益排名領先的產品為科技主題下的長安鑫禧A(+5.58%),以及高倉位均衡主題下的北信瑞豐鼎豐(+5.52%)、長安裕盛A(+5.48%)。

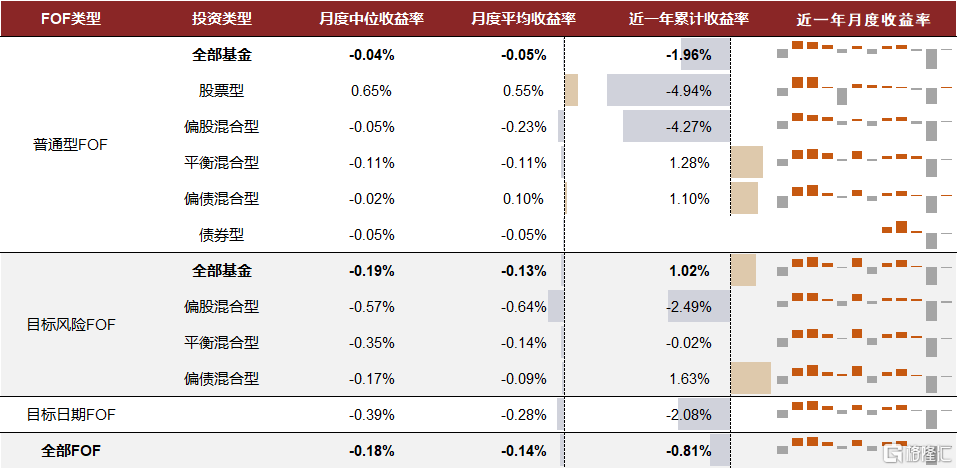

► FOF:各類FOF基金2月淨值小幅波動。2月FOF產品整體月度收益率為-0.14%。分類別來看,普通型FOF整體下跌-0.05%,其中股票型FOF漲幅最大,整體上漲0.55%;目標風險型FOF整體下跌-0.13%;目標日期型FOF整體下跌-0.28%。

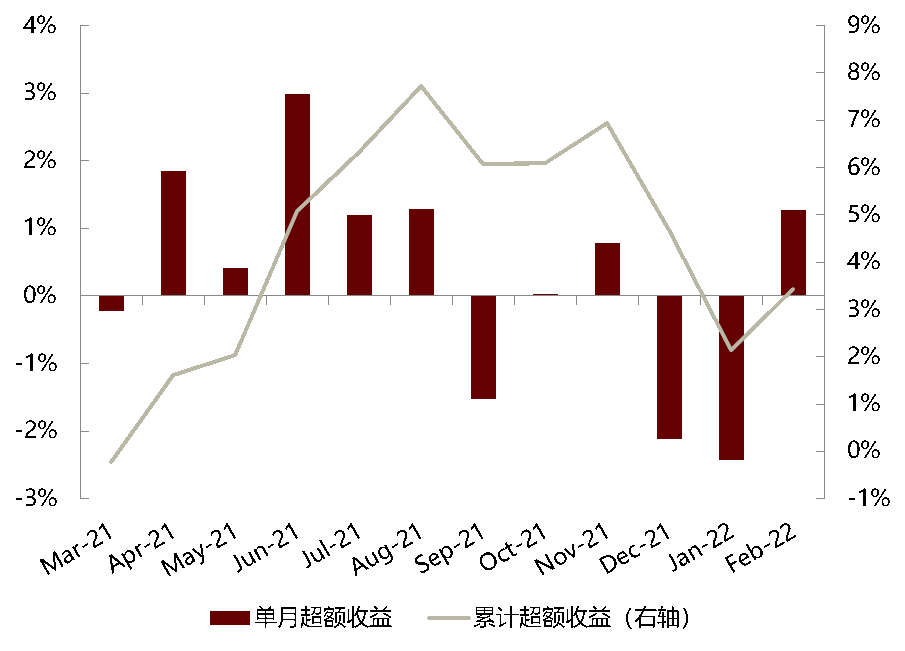

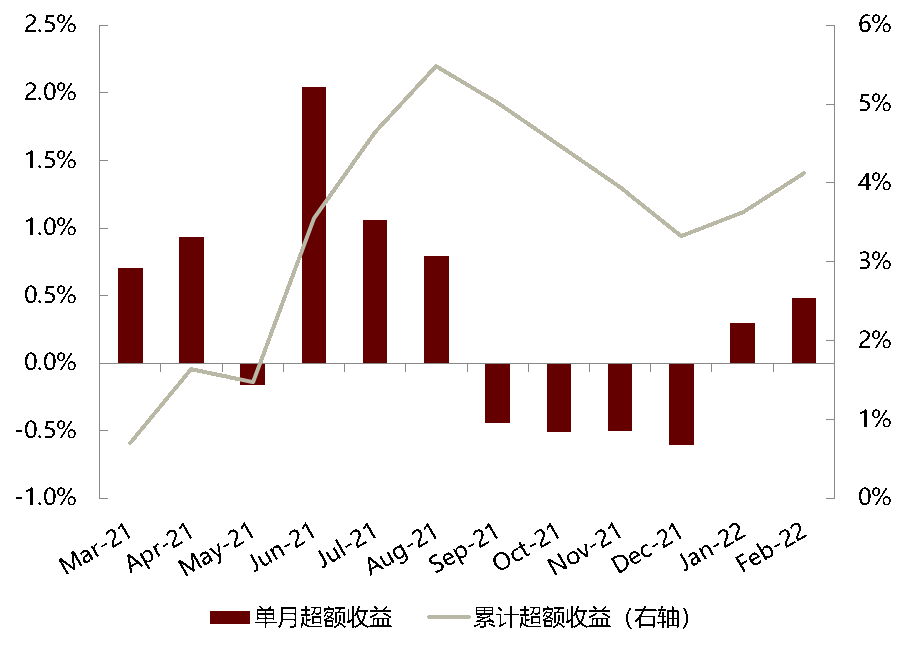

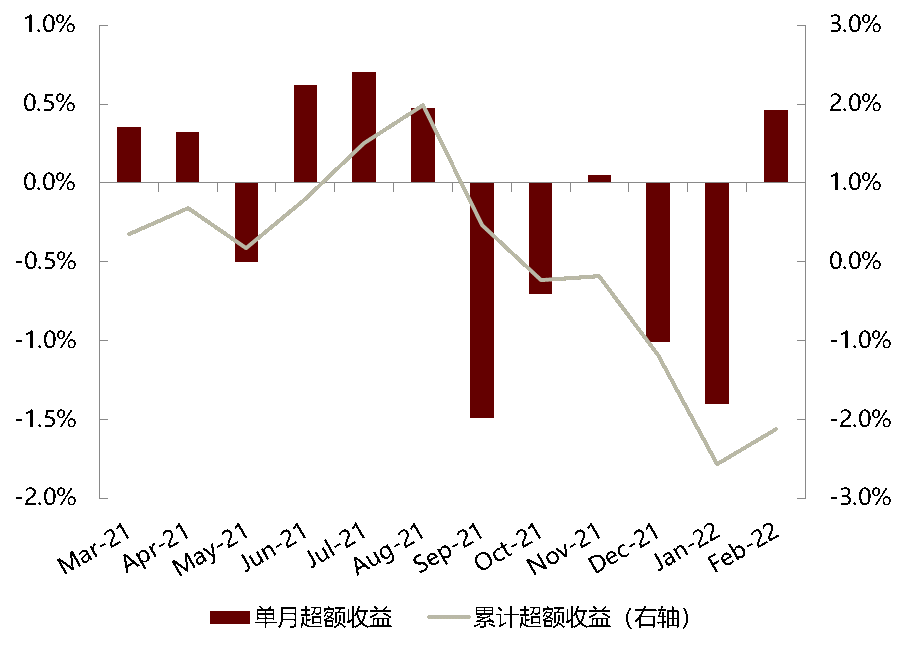

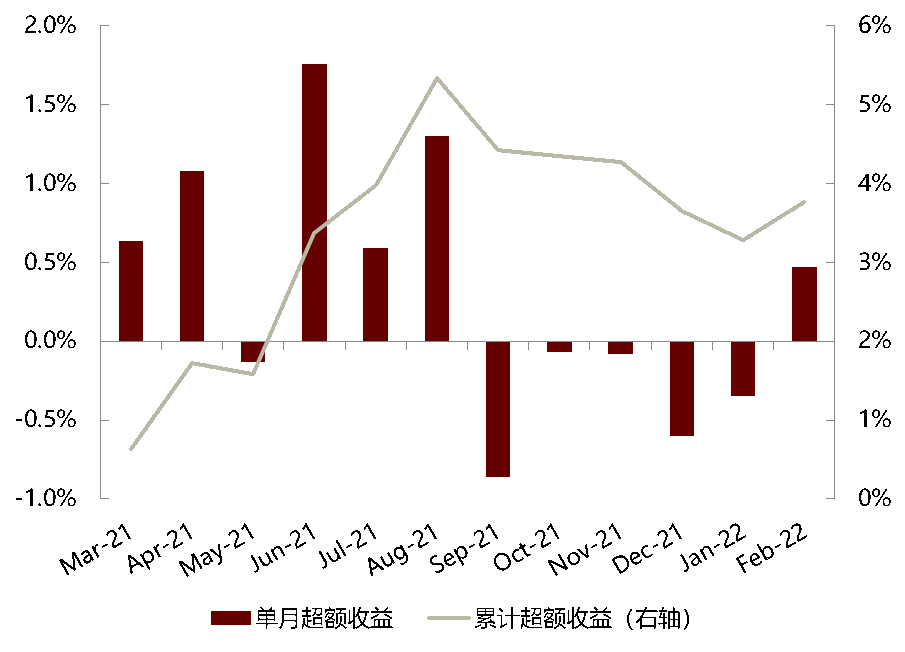

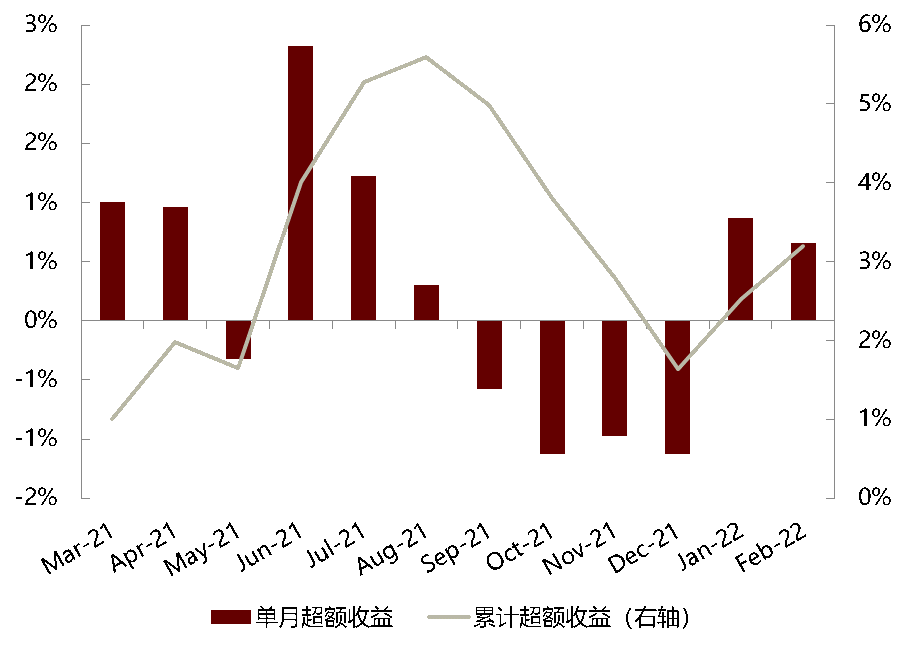

► 量化基金:2月各類量化基金均錄得正超額收益。2月各類別量化基金整體超額收益為0.94%。其中主動型量化基金超額收益最大,為1.27%;指數增強型基金超額收益為0.48%,其中,以中證500為基準的指數增強型基金超額收益為0.66%,以滬深300為基準的指數增強型基金超額收益為0.47%。

圖表: 大類公募基金2月淨值表現

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

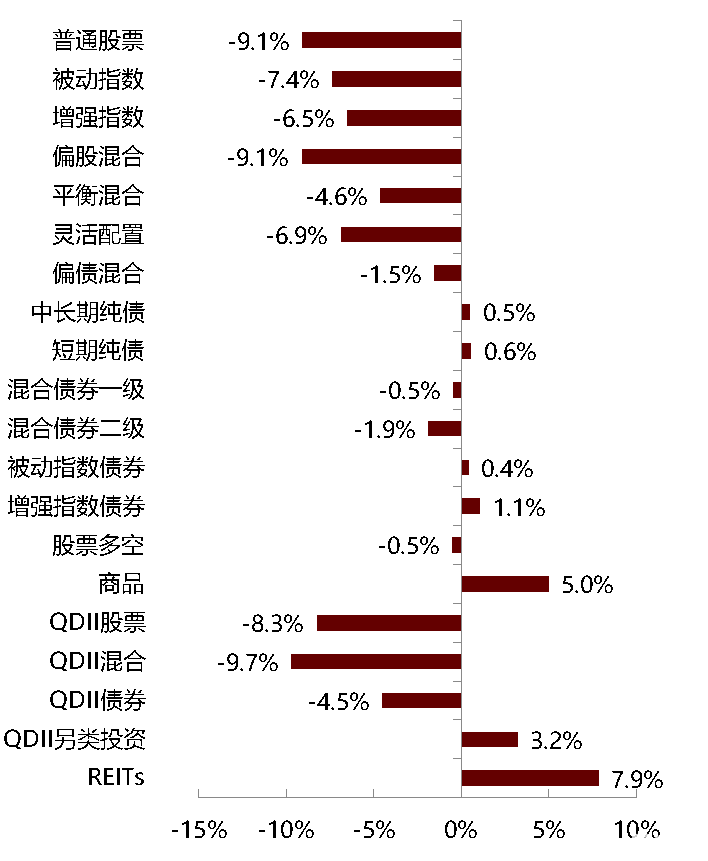

圖表: 大類公募基金2022年淨值表現

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 主動股票基金月度及累計淨值表現

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 主動及被動股票基金2月收益率分佈

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 主題基金細分品類今年以來淨值表現前五

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 主題基金細分品類2月淨值表現前五

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 主題基金2月收益分佈

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 主題基金今年以來收益分佈

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 各類 FOF 月度及累計淨值表現

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 主動型量化基金月度及累計超額收益

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 指數型量化基金月度及累計超額收益

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 對沖量化基金月度及累計超額收益

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 不同種類量化基金2月收益率分佈

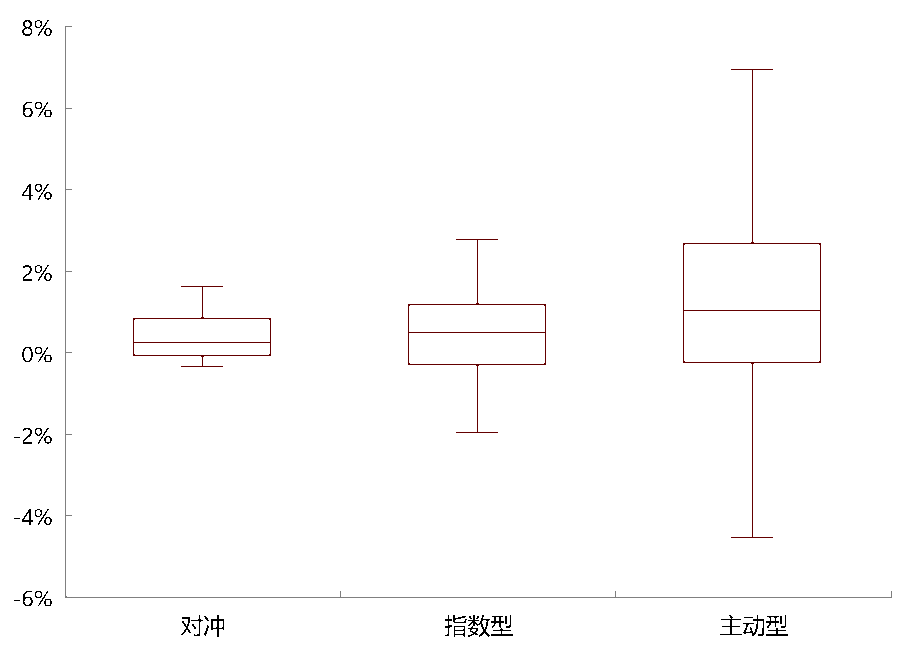

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 以滬深300為基準指數型量化基金月度及累計超額收益

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

圖表: 以中證500為基準指數型量化基金月度及累計超額收益

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

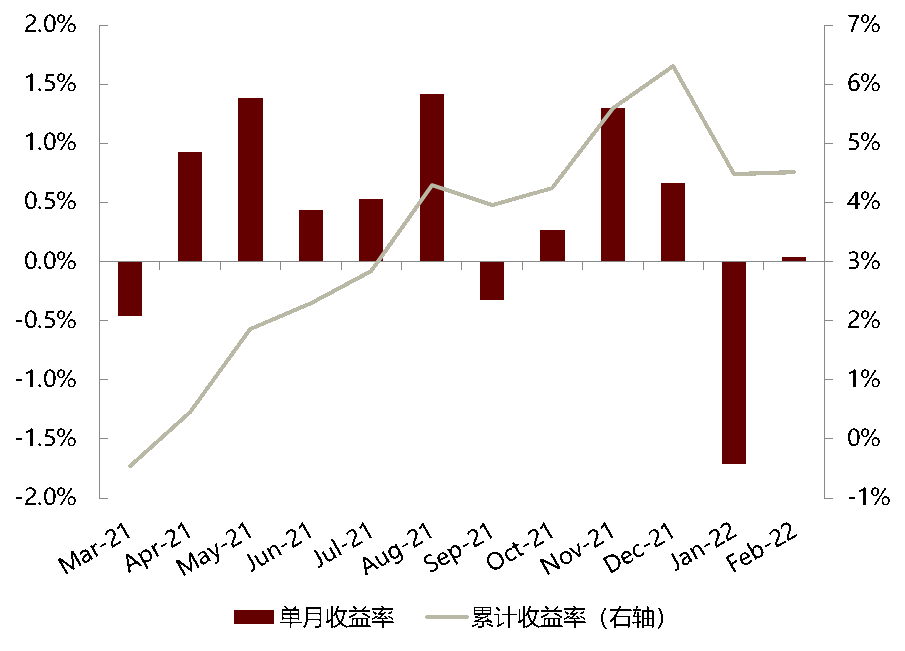

圖表: 偏債基金月度及累計淨值表現

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

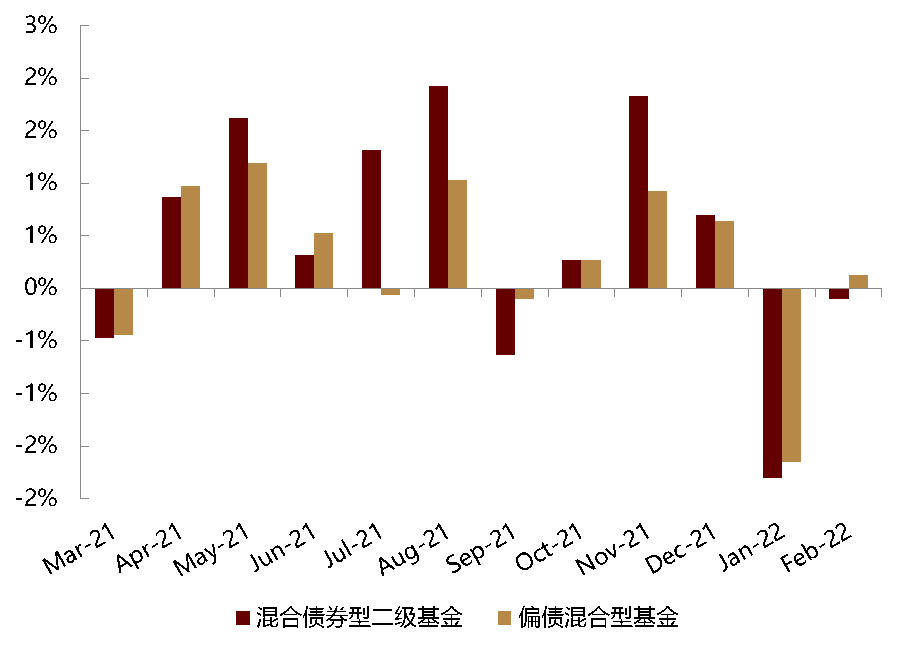

圖表: 混合債券型二級及偏債混合型基金月度淨值表現

資料來源:萬得資訊,中金公司研究部(截至2022年2月底)

私募基金:私募基金髮行遇冷,各類私募策略錄得正收益

產品發行

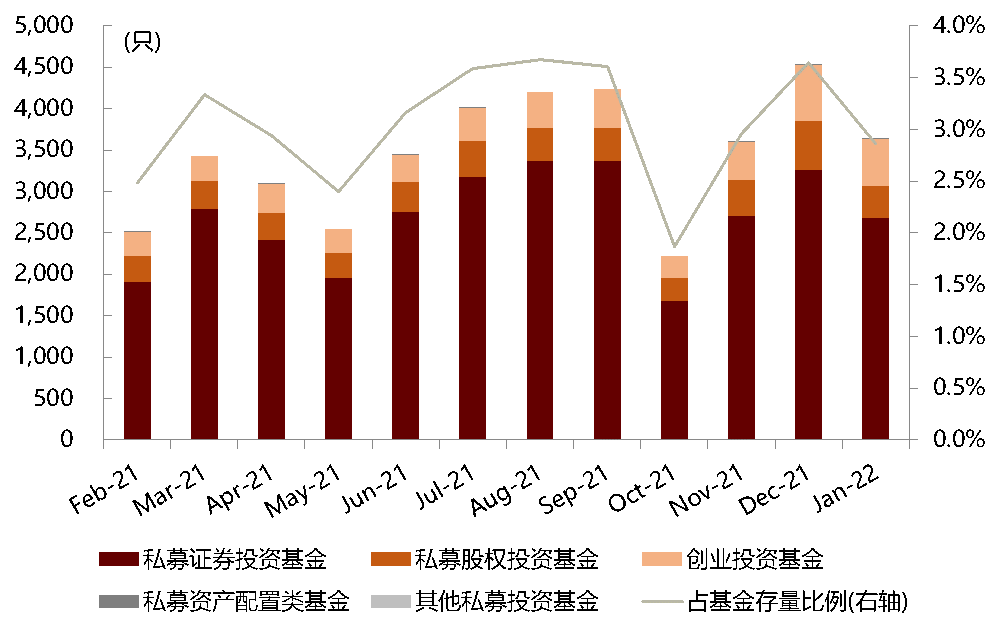

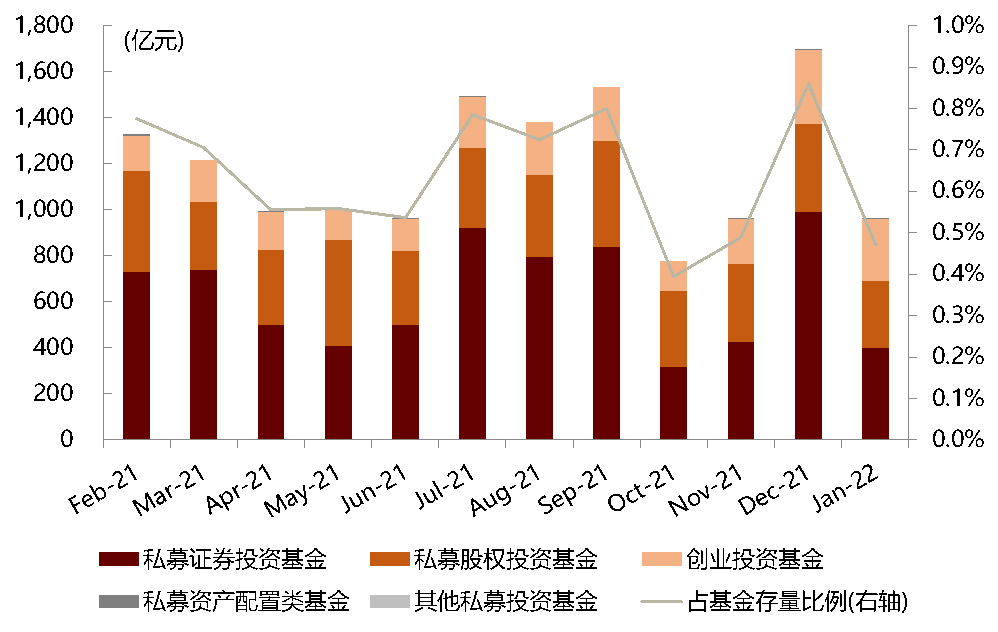

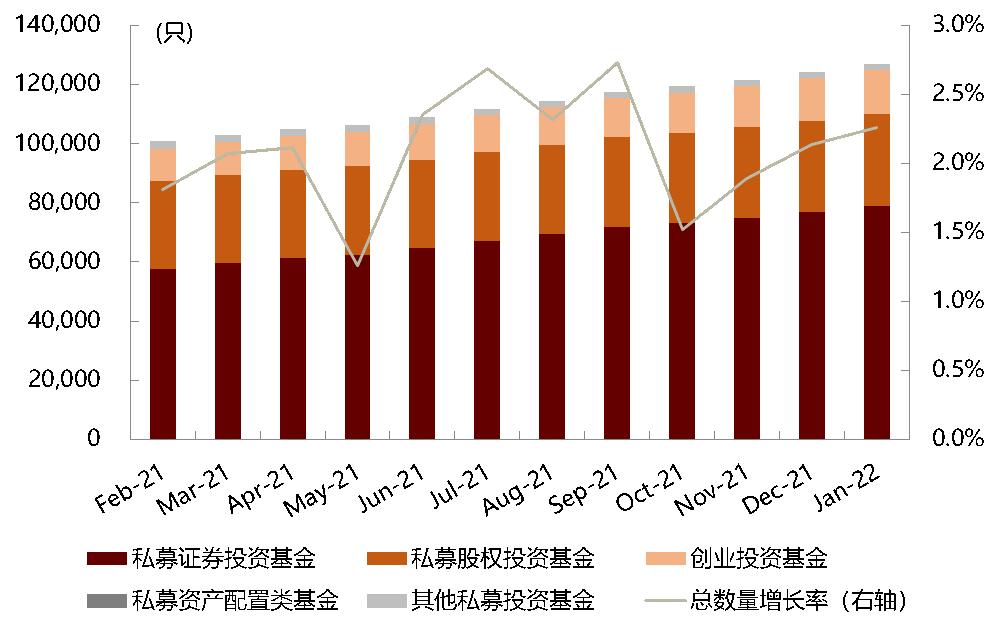

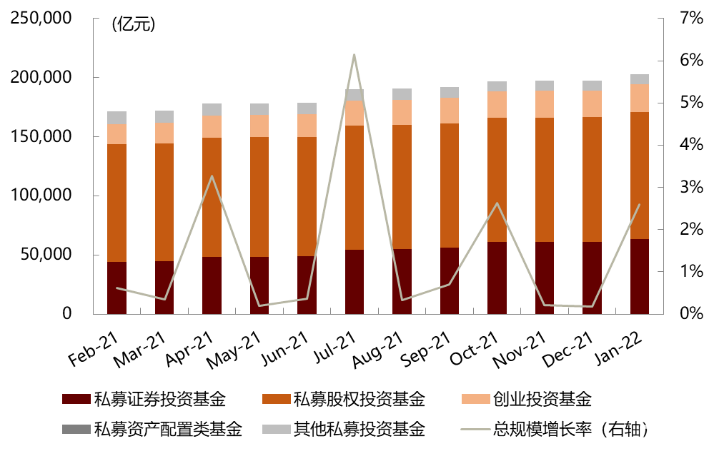

► 市場總體:私募基金備案通過規模較上月大幅下降。1月私募基金備案通過數量為3635只,較去年12月下降19.8%;備案通過規模958.9億元,較上月大幅收窄43.6%;存量規模為20.3萬億元,較上月小幅提升2.6%。

► 證券投資基金:私募證券投資基金髮行遇冷。1月私募證券投資基金備案通過數量為2681只,較去年12月下降17.9%,備案規模為401.2億元,較上月下降59.5%,為各類私募基金中降幅最大;存量規模為6.3萬億元,較上月小幅提升3.6%。

圖表: 分類型私募基金備案月度通過數量

資料來源:中國證券投資基金業協會,中金公司研究部(截至2022年1月底)

圖表: 分類型私募基金備案月度通過規模

資料來源:中國證券投資基金業協會,中金公司研究部(截至2022年1月底)

圖表: 分類型私募基金月度存量數量

資料來源:中國證券投資基金業協會,中金公司研究部(截至2022年1月底)

圖表: 分類型私募基金月度存量規模

資料來源:中國證券投資基金業協會,中金公司研究部(截至2022年1月底)

市場表現

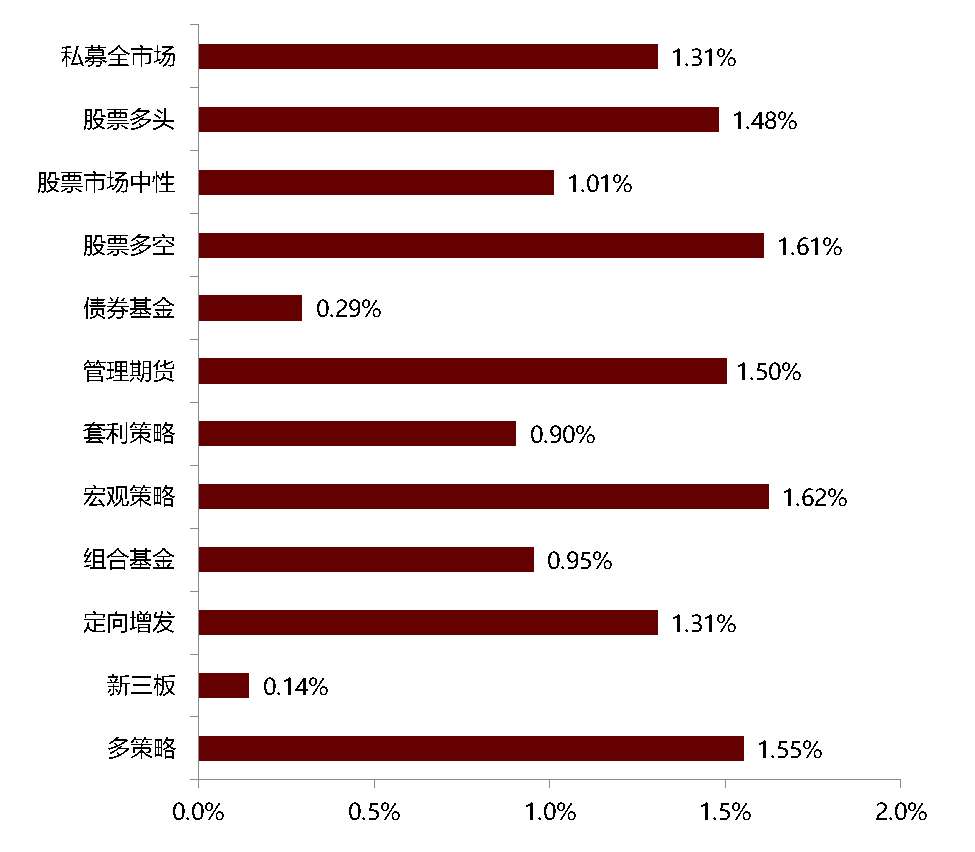

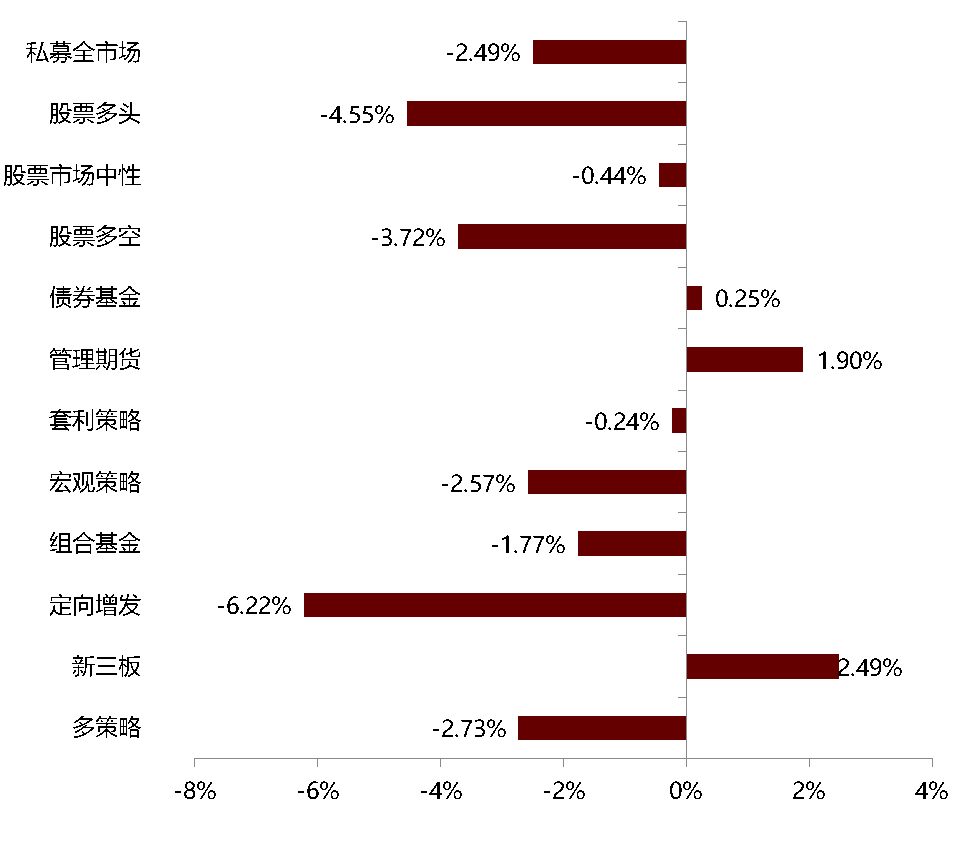

2月各類私募策略錄得正收益。2月各類私募策略均小幅上漲,其中,宏觀策略和股票多空策略私募基金表現相對領先,收益率分別為1.62%和1.61%。今年年初以來,新三板(+2.49%)和管理期貨(+1.90%)策略領漲。

圖表: 大類私募基金2月表現

資料來源:朝陽永續,中金公司研究部(截至2022年2月底)

圖表: 大類私募基金2022年表現

資料來源:朝陽永續,中金公司研究部(截至2022年2月底)

圖表: 不同策略私募指數表現(2021.02.01~2022.2.28)

資料來源:朝陽永續,中金公司研究部(截至2022年2月底)

銀行理財:淨值型產品發行持續降温

產品發行

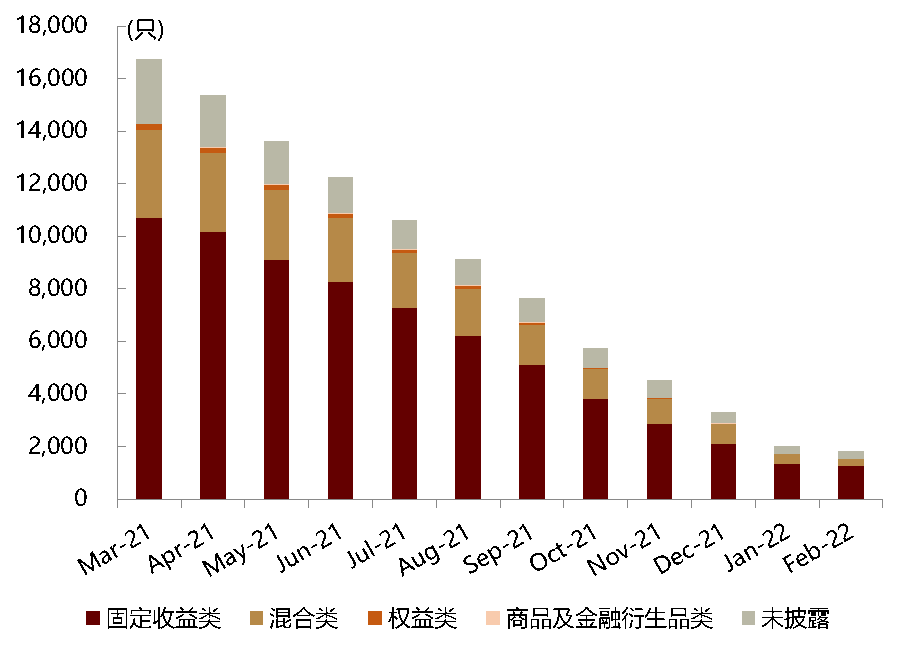

► 淨值型銀行理財:2月淨值型產品新發數量持續下行。淨值型產品2月新發行2175只,較上月下降26.1%。按投資性質分類,各類別較上月均有下降,其中混合類產品新發行93只,較1月下降45.9%,為降幅最大;按期限類型,不同期限產品新發數量均有下降,其中一年期以上產品新發848只,較上月大幅下降31.3%。

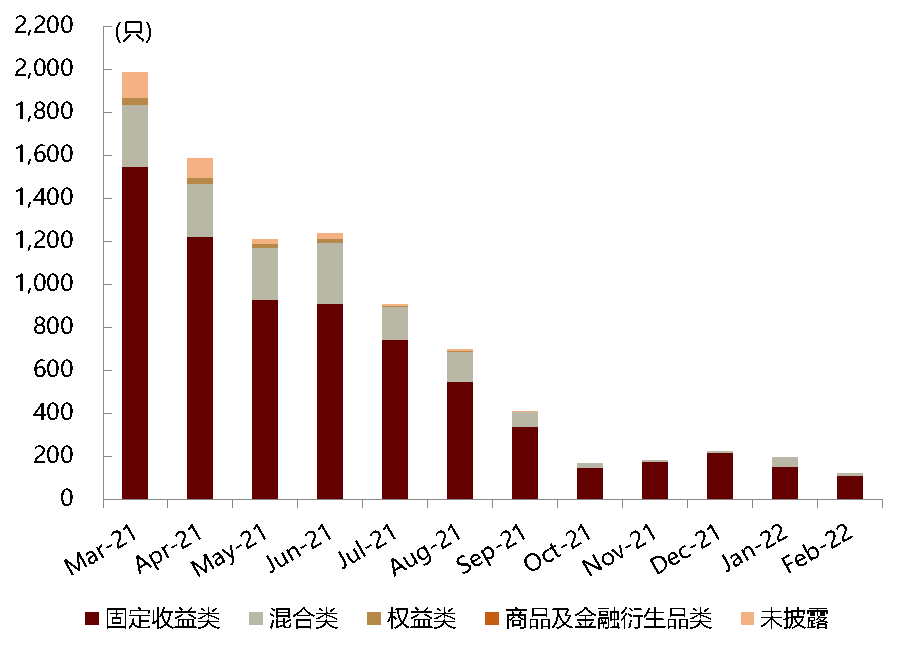

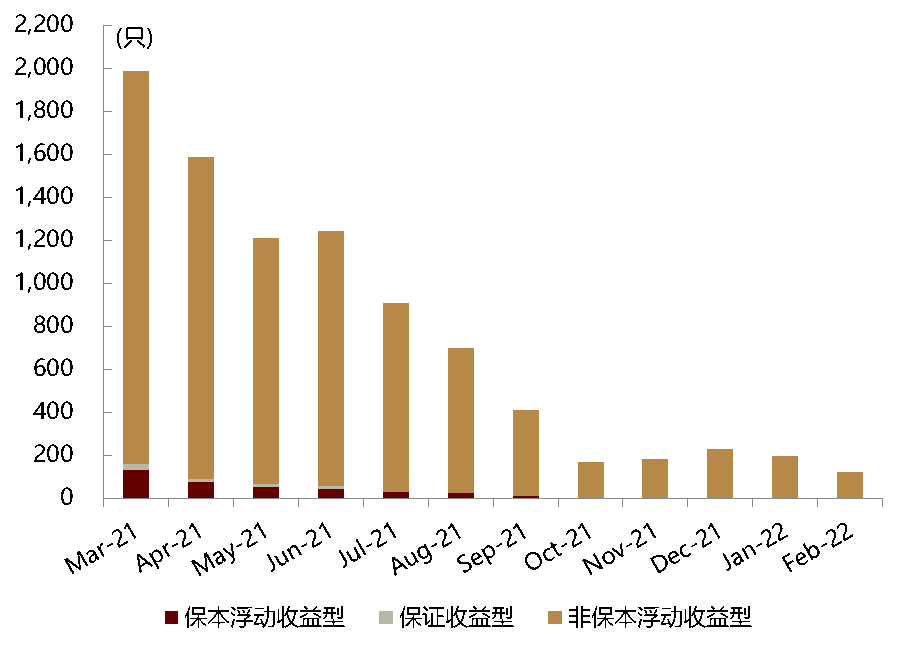

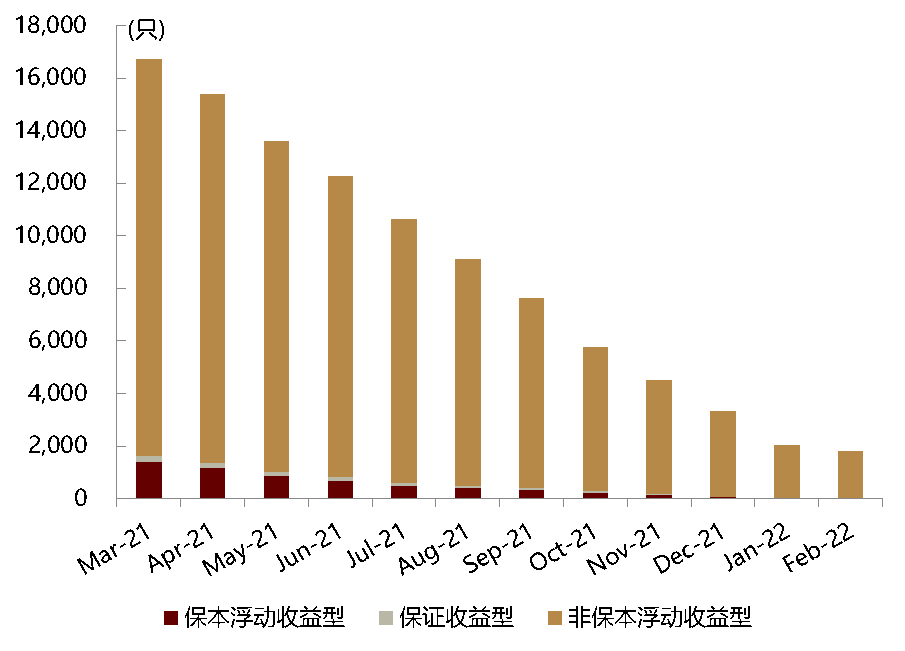

► 收益型銀行理財:產品存續數量持續下降。2月收益型銀行理財新發產品121只,均為非保本浮動收益型,較1月下降37.9%。其中固定收益類產品108只,混合類產品13只。截至2月末,收益型產品存續數量為1815只,較上月下降10.3%,其中非保本浮動收益型存續數量1798只,較上月下降10.4%。

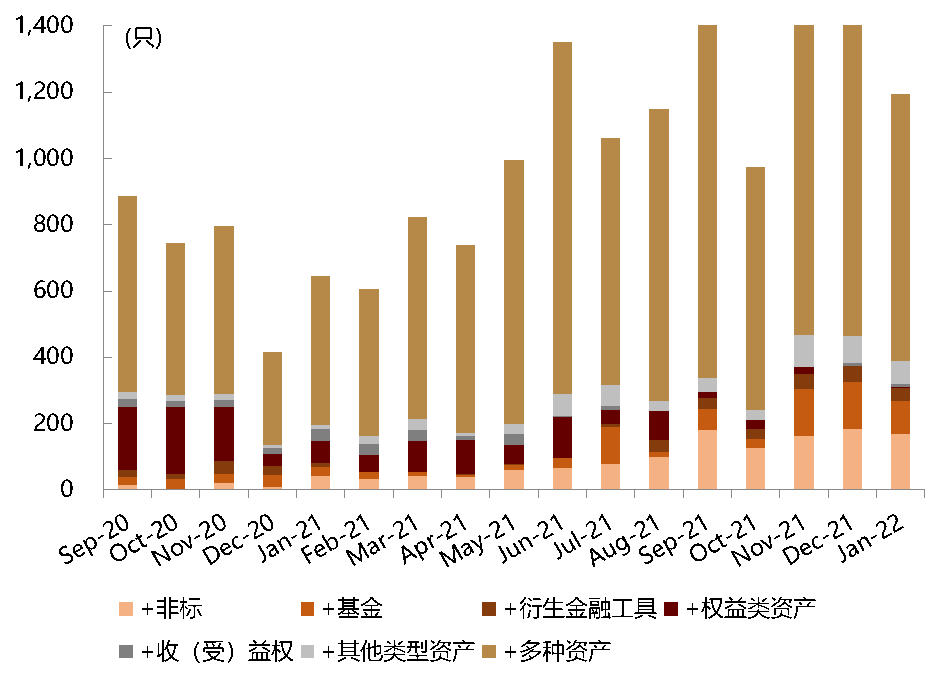

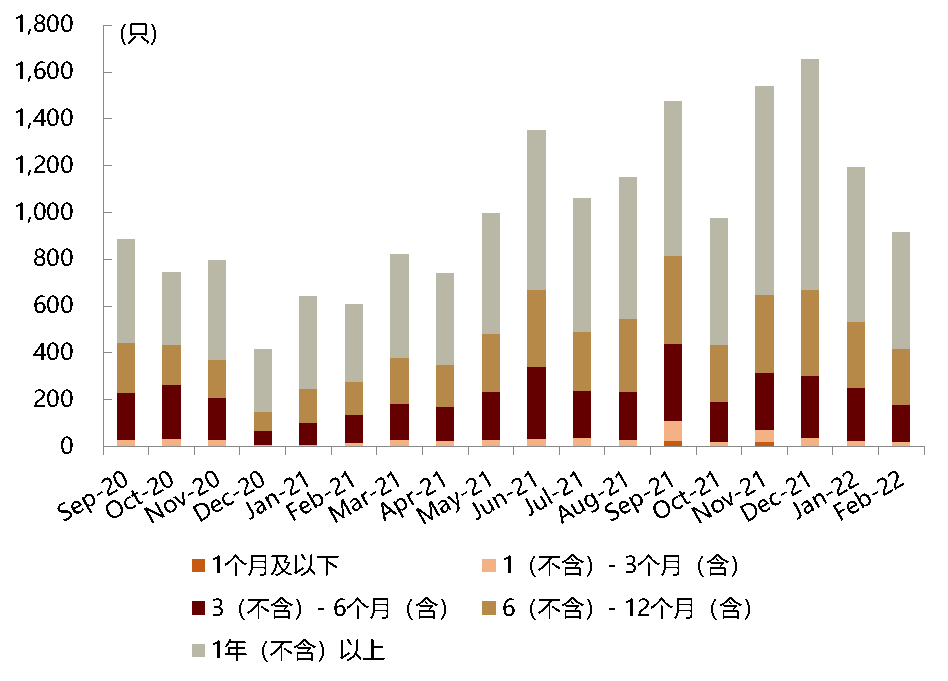

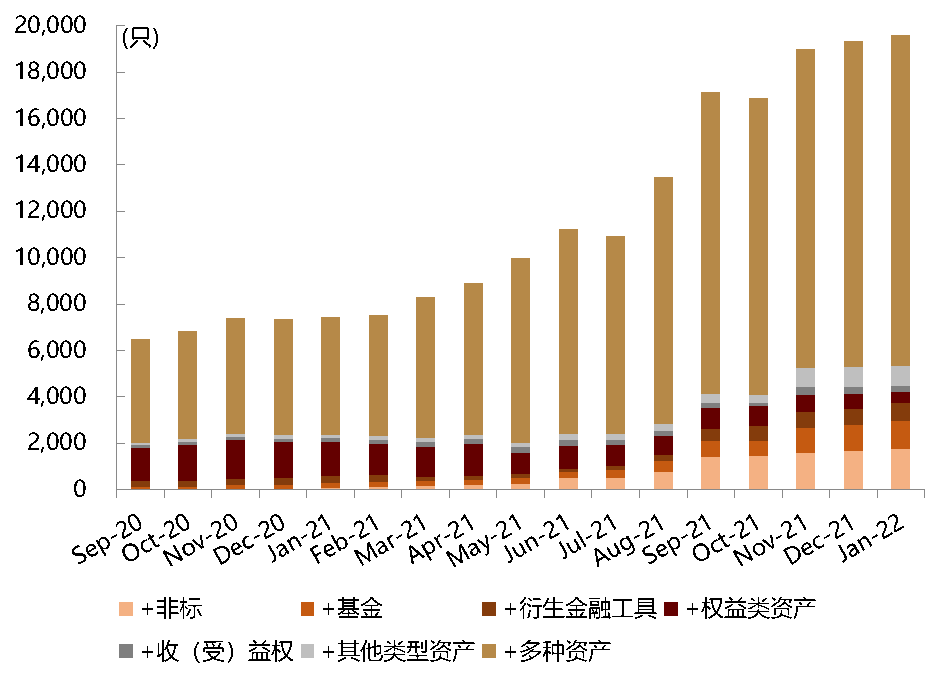

► 固收+:固收+衍生品新發產品數量提升。固收+產品2月存續數量較1月小幅下降0.8%,2月新發數量為917只,較上月下降23.3%。按產品類別,除固收+衍生金融工具產品新發數量上升18.4%外,其餘類別產品新發數量均有所下降,其中固收+非標產品2月新發數量89只,較1月下降47%;按期限類別,所有期限類別產品新發數量均下降,其中期限為3-6個月和1年以上產品降幅較大,分別為31.1%和24.1%。

圖表: 淨值型銀行理財月度新發數量(按投資性質)

資料來源:普益標準,中金公司研究部(截至2022年2月底)

圖表: 淨值型銀行理財月度新發數量(按期限類型)

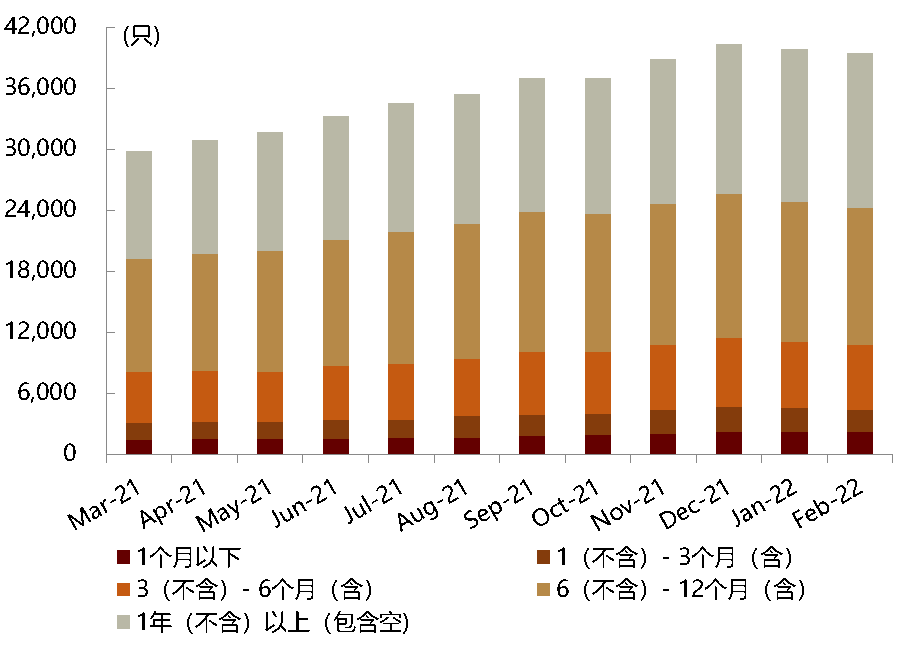

資料來源:普益標準,中金公司研究部(截至2022年2月底)

圖表: 淨值型銀行理財月度存續數量(按投資性質)

資料來源:普益標準,中金公司研究部(截至2022年2月底)

圖表: 淨值型銀行理財月度存續數量(按期限類型)

資料來源:普益標準,中金公司研究部(截至2022年2月底)

圖表: 收益型銀行理財月度新發數量(按投資性質)

資料來源:普益標準,中金公司研究部(截至2022年2月底)

圖表: 收益型銀行理財月度新發數量(按收益類型)

資料來源:普益標準,中金公司研究部(截至2022年2月底)

圖表: 收益型銀行理財月度存續數量(按投資性質)

資料來源:普益標準,中金公司研究部(截至2022年2月底)

圖表: 收益型銀行理財月度存續數量(按收益類型)

資料來源:普益標準,中金公司研究部(截至2022年2月底)

圖表: 固收+產品月度新發數量(按產品類別)

資料來源:普益標準,中金公司研究部(截至2022年2月底)

圖表: 固收+產品月度新發數量(按期限類型)

資料來源:普益標準,中金公司研究部(截至2022年2月底)

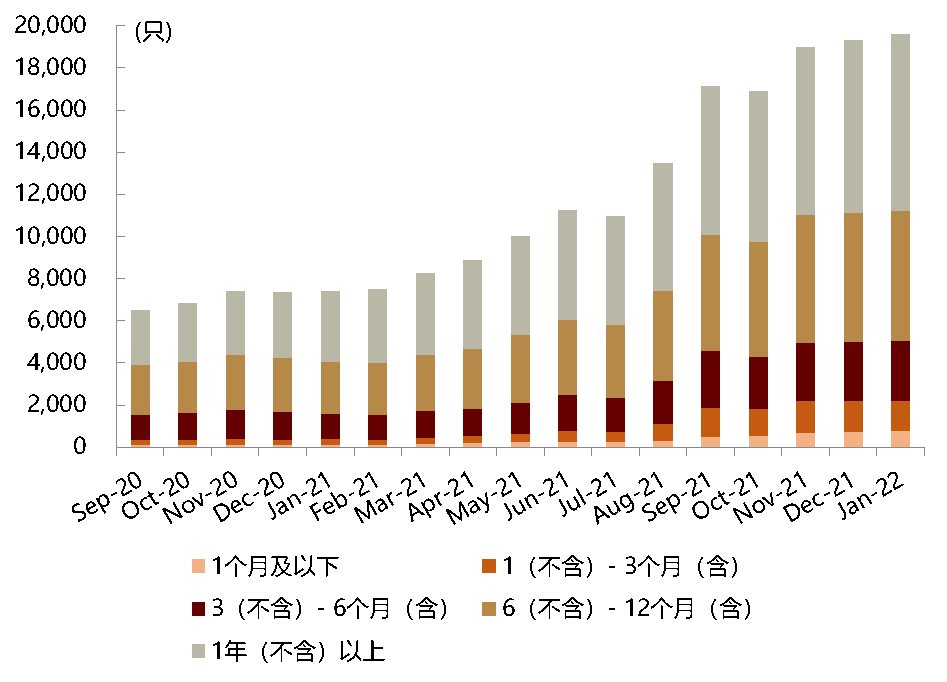

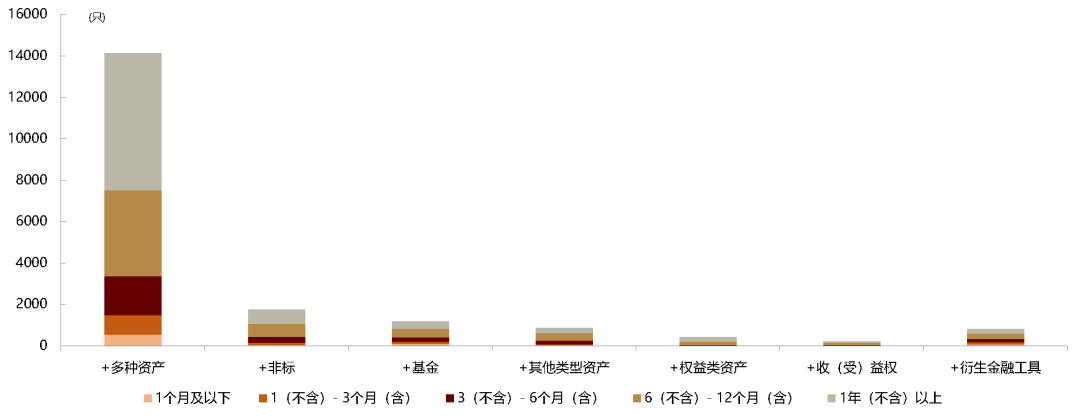

圖表: 固收+產品月度存續數量(按產品類別)

資料來源:普益標準,中金公司研究部(截至2022年2月底)

圖表: 固收+產品月度存續數量(按期限類型)

資料來源:普益標準,中金公司研究部(截至2022年2月底)

圖表: 2月末固收+產品月度存續數量

資料來源:普益標準,中金公司研究部(截至2022年2月底)

More Content