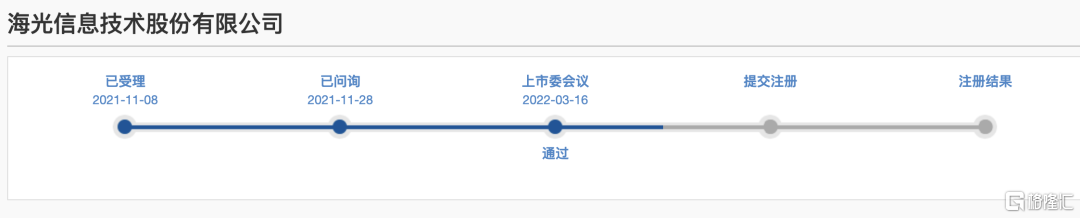

3月16日,上海證券交易所科創板上市委員會2022年第19次審議會議公佈結果,海光信息技術股份有限公司(以下簡稱“海光信息”)首發順利通過。

來源:上交所官網

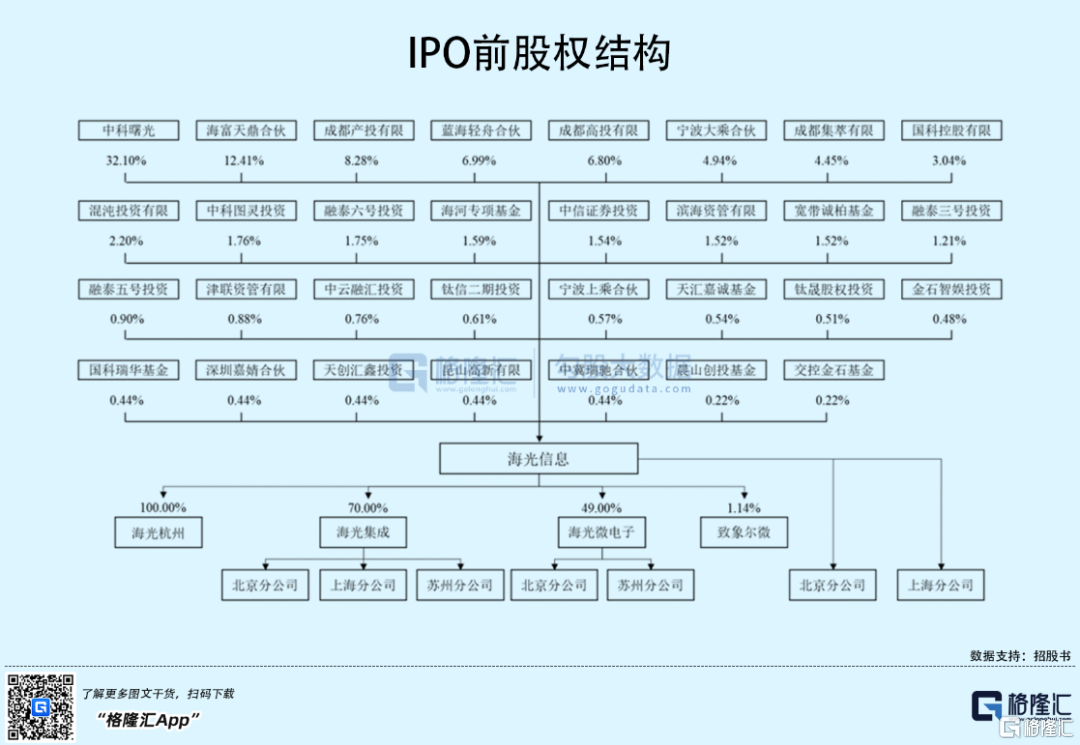

海光信息本次擬募資約91.48億元,主要用於海光處理器的研發。

截至發行前,海光信息沒有控股股東和實際控制人,第一大股東為中科曙光,其持有公司32.10%股份。值得注意的是,知名私募大佬葛衞東也出現在股東名單裏,其實際控制的混沌投資持有海光信息2.2%的股權。

另外,本次IPO的保薦機構中信證券也持有公司1.54%股份。

1

綜合毛利率低於同行

海光信息是一家研發、設計和銷售應用於服務器、工作站等計算、存儲設備中的高端處理器的公司,產品包括海光通用處理器(CPU)和海光協處理器(DCU),公司處於集成電路產業鏈的下游。

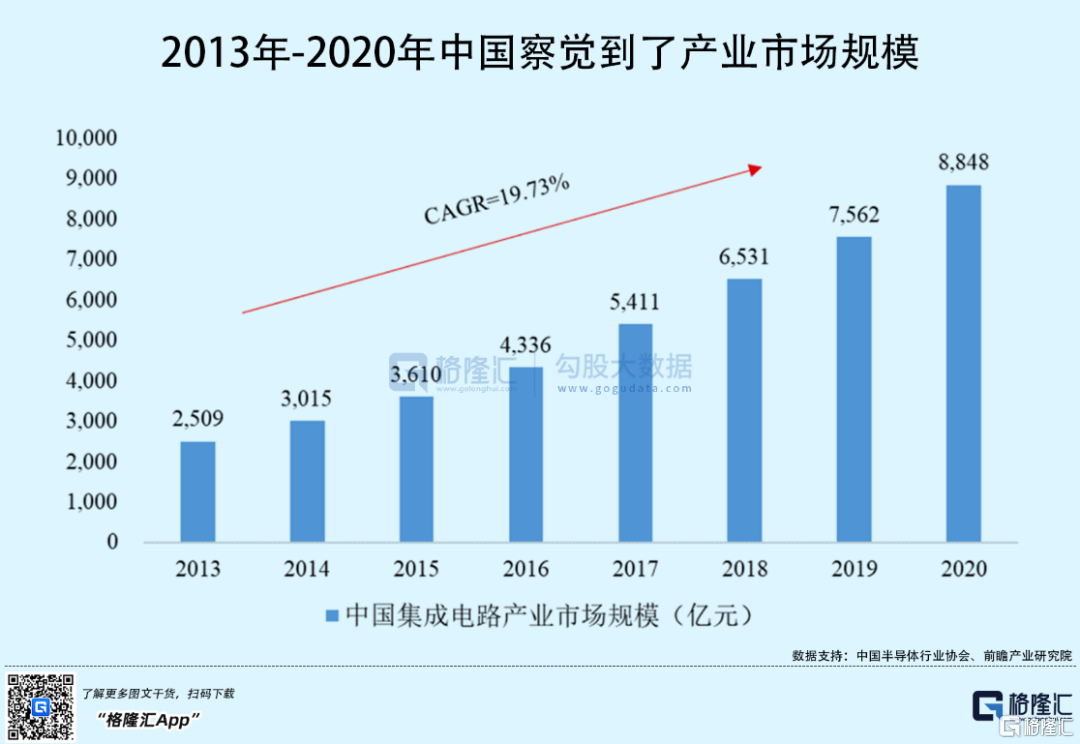

近年來,我國集成電路產業持續高速發展,市場規模複合增長率達到全球增速的近三倍,2013年到2020年的複合年均增長率為19.73%, 2020年實現總銷售額高達8,848億元,較上年增長17.01%。

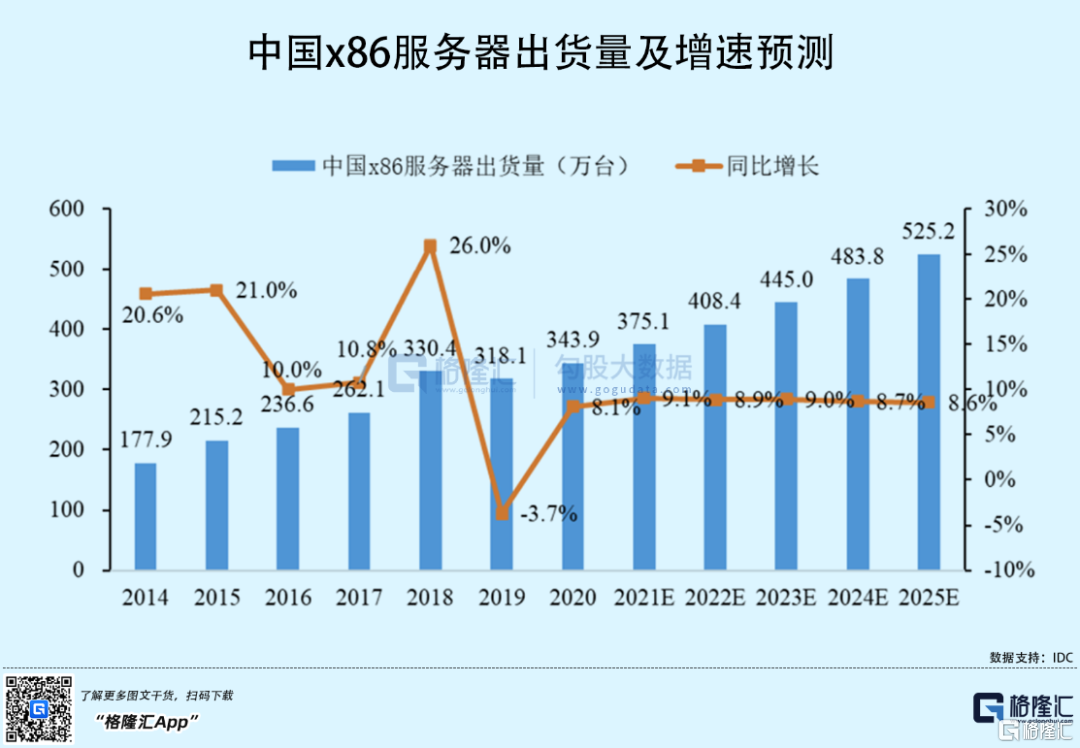

其中,CPU作為核心組成部件,近年來,市場需求同樣較為旺盛。以x86服務器為例,2020年市場規模為218.7億美元;出貨量達到343.9萬台,相較於2014年增長了近一倍。

受益於行業的景氣度,2019年至2021年各報吿期,海光信息實現營業收入3.79億元、10.22億元和23.10億元,歸母淨利潤分別為-8290.46萬元、-3914.45萬元和3.27億元,公司營收增長較快,淨利潤由負轉正。

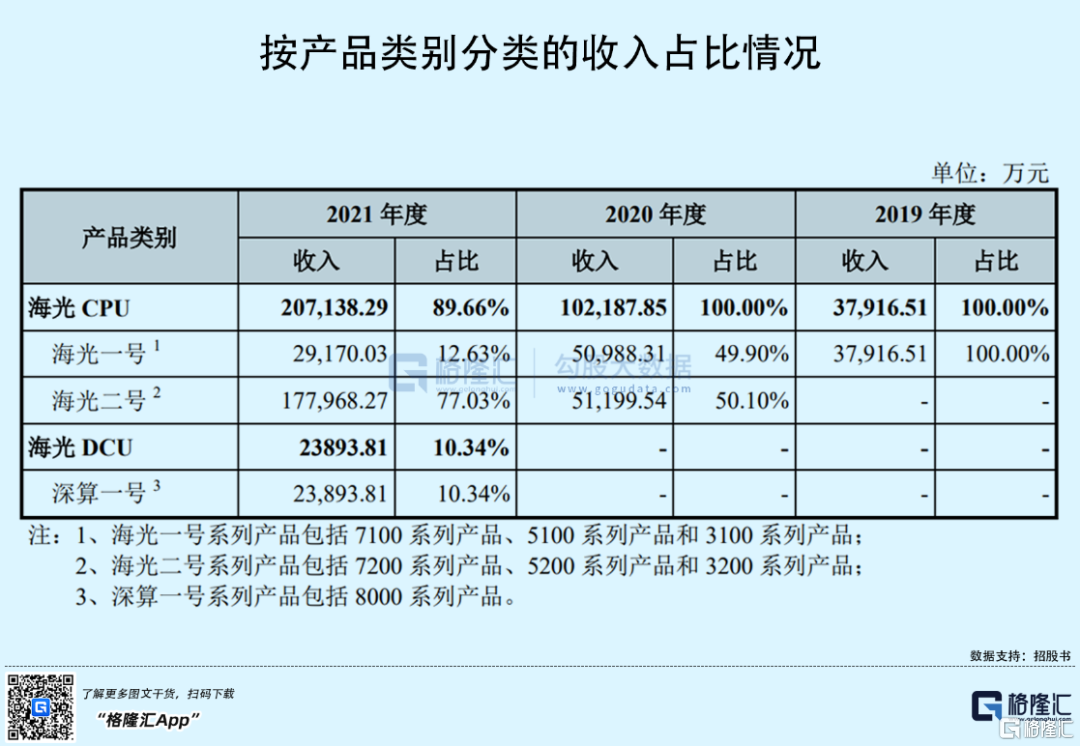

2020年和2021年海光信息的營業收入大幅增長,主要原因是公司的海光二號系列芯片和深算一號芯片實現規模化出貨,促進了公司銷售收入的增長。

而2019年和2020年公司連續虧損,主要原因是公司前期研發資金投入較大,且對骨幹員工實施了多次股權激勵並相應確認了較大金額的股份支付。2021年由於市場需求增加較快,以及公司 DCU產品實現規模銷售,公司才開始盈利。

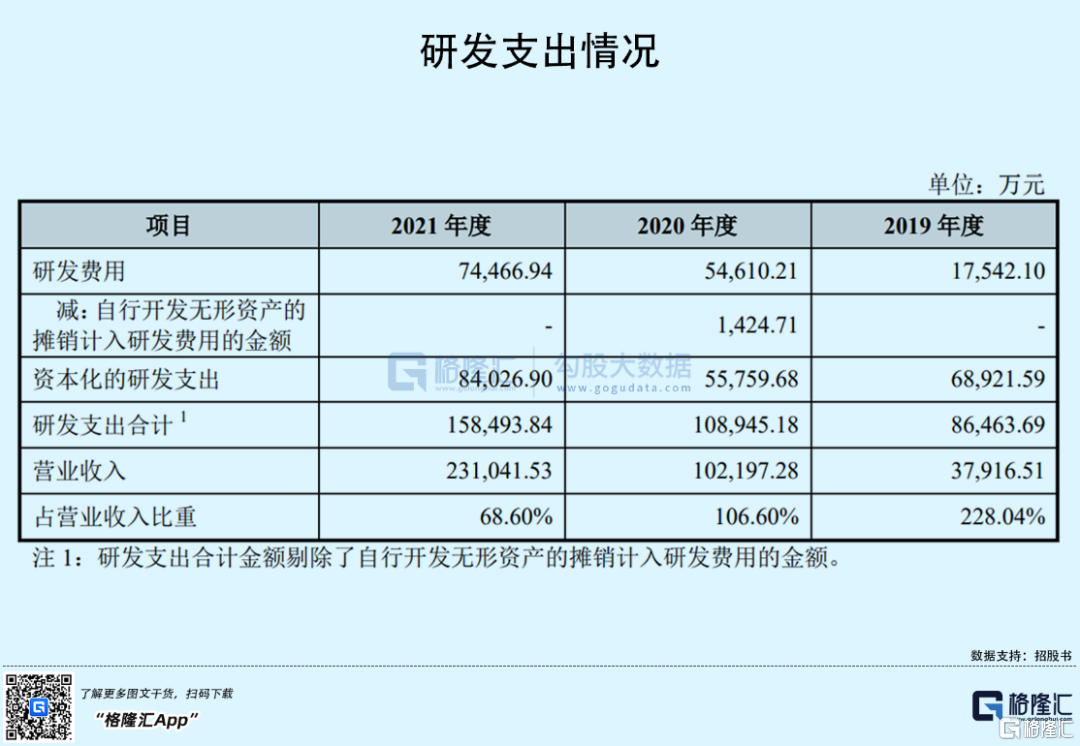

海光信息一直保持着高強度的研發投入,公司最近三年累計研發投入合計35.39億元,佔最近三年累計營業收入的比例為95.35%。

公司的研發支出逐年增加,由於2020年以後公司營業收入增長較快,研發支出佔當期營業收入比重有所下降,但仍遠高於同行業可比上市公司平均水平。

同時,報吿期內,海光信息研發支出資本化的金額分別為6.89億元、5.58億元和8.40億元,研發支出資本化比例分別為79.71%、51.18%和53.02%,研發支出資本化形成的自研無形資產金額較大,未來公司存在相關無形資產減值較大的風險。

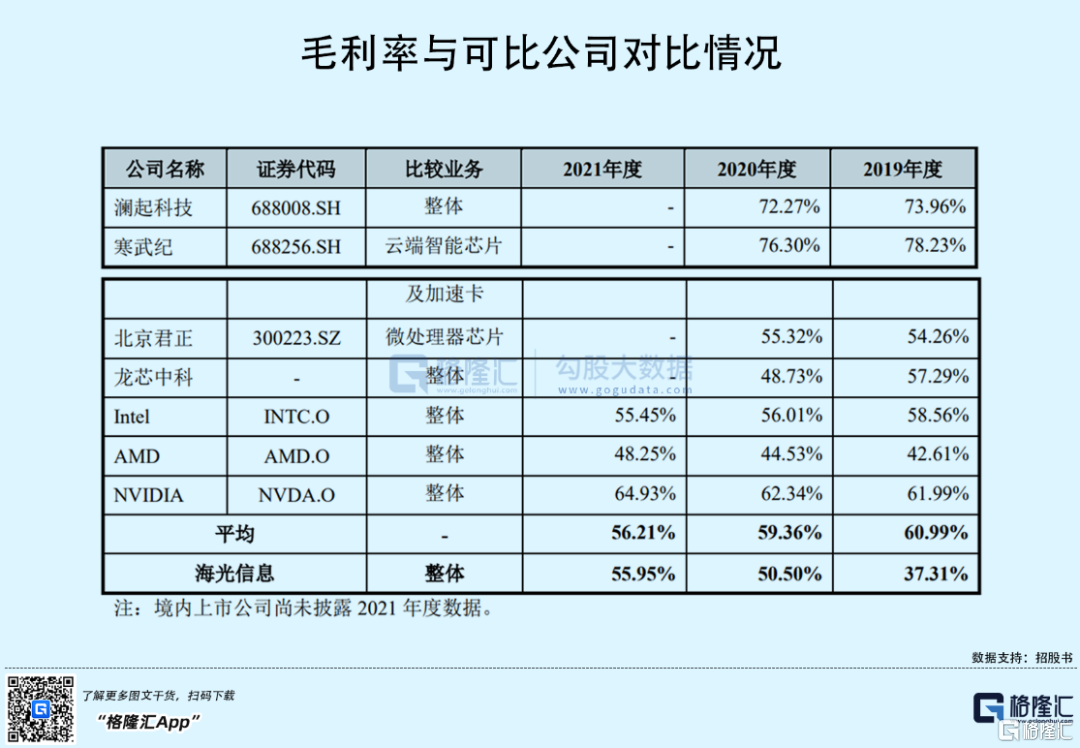

由於公司將自研無形資產攤銷從“研發費用”修正計入“主營業務成本”,對主營業務毛利率造成較大影響,報吿期內,主營業務毛利率分別下降32.86個百分點、17.18個百分點和11.15個百分點。

不過,公司的毛利率依然呈現逐年上升的趨勢,但低於行業平均水平,報吿期內,公司綜合毛利率分別為37.31%、50.50%和55.95%。

2

依賴前五大客户

海光信息的收入主要歸功於公司的前五大客户。報吿期內,公司向前五大客户的銷售金額合計佔當期營業收入的比例分別為 99.12%、92.21%和 91.23%,客户集中度較高。

2019年開始,公司擴大了銷售隊伍,產品逐漸得到其他客户認可,除公司D之外,逐步開拓了公司A、浪潮、聯想、新華三、同方等客户,前五大客户銷售收入佔比逐漸降低。

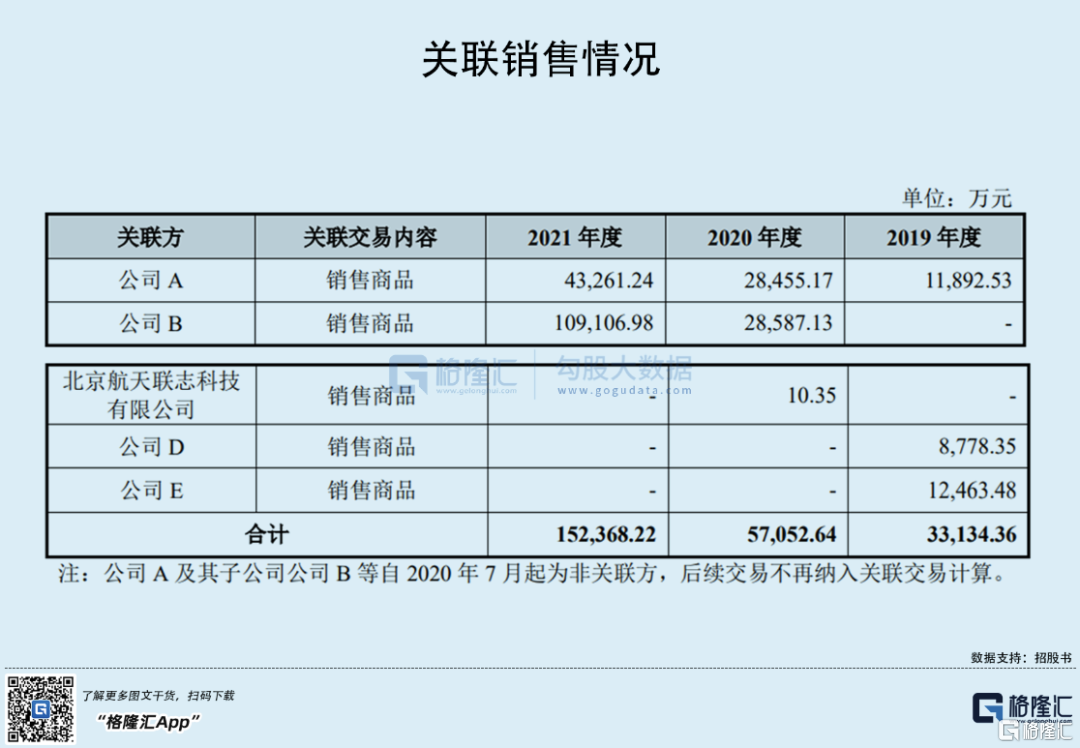

截至2022年1月31日,海光信息的在手訂單約21億元,來自關聯方的在手訂單金額為12.74億元,佔在手訂單總金額的60.48%。各報吿期內,公司的關聯銷售合計佔比分別為87.39%、55.83%和65.95%,關聯銷售佔比較高。

如果公司未能快速拓展其他客户,或公司更換供應商代價較高,將對公司業務經營和產品研發、提升核心競爭力造成較大不利影響。

3

結語

目前,我國集成電路設計企業多處於成長期,與國際同行相比,以CPU和GPU為代表的高端芯片設計行業的整體研發實力、創新能力和應用推廣能力仍有待提升。

於海光信息而言,由於公司成立的時間較短,多款產品尚處於研發階段,且前期投入較大,在營收規模和毛利率等方面,公司與行業內可比公司之間存在一定的差距。

More Content