本文來自:嶽讀債市,作者:周嶽、肖雨

投資要點

開年經濟數據表現“亮眼”,同時市場期待的“二次降息”並未落地,債市情緒明顯反轉,主要期限收益率全線上行。全年5.5%的GDP增速目標下,主要經濟分項有哪些變化?債市還有機會嗎?

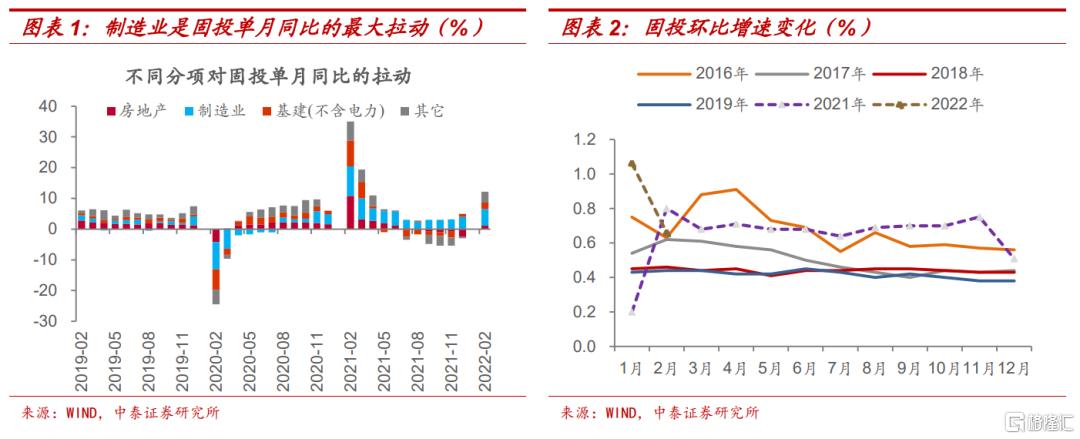

1-2月經濟整體表現較去年Q4明顯改善,最大“亮點”是固定資產投資。增速相比去年上升7.3個百分點,幅度最大。從結構上看,12.2%的同比漲幅主要來自制造業投資的拉動(5.5%),此外基建拉動作用提升,地產投資影響由負轉正。環比角度看,2月份春節因素影響下0.66%的增速較為合理,但1月份的1.06%創下歷史新高。

固投超預期表現的背後,存在兩個解釋。1)穩增長政策有一定效果。製造業方面,各部委陸續出台“促進工業經濟平穩增長”的各項政策,同時不斷強化融資支持;基建方面,財政支出節奏前置疊加專項債資金支持,重大項目年初集中落地;地產方面,“兩個維護”的政策基調下,短期建安投資韌性較強。2)價格因素存在較大支撐。固定資產投資月度統計是名義值概念,包括價格因素。今年1-2月份,PPI同比平均值為9.0%,而去年同期僅1.0%,考慮到固投價格指數和PPI走勢同步性較高,價格因素支撐作用可能大幅上升,而物量消耗實際增長可能較弱。

低基數下,消費同比增長強於預期。從環比角度看,1月份的0.9%和2月份0.3%基本回歸正常歷史同期的季節性,因此我們判斷同比增速大幅提高主要源於去年1月份“就地過年”政策的低基數影響。全年社零增速可能處於6.0%的新平台中樞,低於2019年疫情前的原因在於經濟增長和居民收入增速放緩。不過,近期多地疫情反覆可能導致消費需求的不確定性上升,“清零”政策對於人員流動和線下消費的影響不容忽視。

生產改善,符合PMI反彈表現。製造業投資、基建前置帶來的需求集中釋放,出口增長的較高韌性,是支撐工業生產高景氣度的兩個關鍵因素。需要關注兩個問題:一是大中小企業分化進一步加劇,規上工增表現可能和整體工業增長存在一定背離。小型企業PMI連續多個月處於較低的景氣區間,在一定程度上會拉低整體工業增長增速。二是工業生產高景氣度的持續性存在疑問。

數據不差,但要避免盲目樂觀。一是服務業表現可能明顯拖累一季度經濟增長。相比於固投、規上工業生產,中小企業為主的服務業受疫情影響更大。1-2月份,服務業增長4.2%,較2021年兩年平均增速回落1.8個百分點,3月份可能進一步回落。因此我們估算的一季度GDP增速可能僅略高於5%。二是製造業和基建的對沖作用有待觀察。根據前文分析,固投高增可能存在政策效果集中釋放和價格因素的較大支撐作用,因此製造業和基建的改善可能是脈衝式的。考慮到地產相關領先指標並未改善,主體信心仍然較弱,下行壓力預計逐漸顯性化,後續固投增速仍有較大的下滑風險。

對於債市而言,儘管基本面超預期短期可能帶來“逆風”擾動,但另一方面或許意味着寬信用的逆週期政策力度邊際緩和。我們此前報吿《地產投資增速需要多高?》中分析過,在地產投資修復不及預期的情況下,全年5.5%的穩增長增速目標實現仍面臨較大壓力,貨幣政策仍有維持寬鬆的必要性,利率債走勢仍不悲觀。收益率調整後,建議關注預期差帶來的階段性交易機會。

正文

週二上午,統計局披露1-2月主要經濟指標:固定資產投資累計同比增長12.2%,預期5.0%,其中房地產開發投資增長3.7%,基建投資(不含電熱燃氣水生產供應業)增長8.1%,製造業投資增長20.9%;社會消費品零售總額累計同比增長6.7%,預期4.5%;工業增加值累計同比增長7.5%,預期3.2%。

開年經濟數據表現“亮眼”,同時市場期待的“二次降息”並未落地,債市情緒明顯反轉,主要期限收益率全線上行。全年5.5%的GDP增速目標下,主要經濟分項有哪些變化?債市還有機會嗎?

一、超預期的固投從哪來?

1-2月經濟整體表現較去年Q4明顯改善,最大“亮點”是固定資產投資,增速相比去年上升7.3個百分點,幅度最大。從結構上看,12.2%的同比漲幅主要來自制造業投資的拉動(5.5%),此外基建拉動作用提升,地產投資影響由負轉正。環比角度看,2月份春節因素影響下0.66%的增速較為合理,但1月份的1.06%創下歷史新高。

市場對於數據解讀存在較大分歧,不少觀點認為統計“偏誤”較大,理由包括:1-2月水泥產量同比下降17.8%,與固投特別是基建地產投資表現背離;地產數據與重點房企口徑統計的銷售施工情況不符等。我們覺得不同口徑或者類型的指標間不能簡單類比,單從統計局披露的數據口徑看,很難找到“證偽”的依據,因此,與其單方面“不相信”,不如思考數據的結構特徵和趨勢變化,進而完善預測方法。

我們認為固投超預期表現的背後,存在兩個可能的解釋:

1)穩增長政策有一定效果。製造業方面,各部委陸續出台“促進工業經濟平穩增長”的各項政策,同時不斷強化融資支持,在房企融資受限的情況下,1-2月份企業中長期貸款新增量和去年同期基本持平;基建方面,財政支出節奏前置疊加專項債資金支持,重大項目年初集中落地;地產方面,“兩個維護”的政策基調下,在建項目“保交樓”力度較強,1-2月地產投資相關指標中僅施工面積正增長(2.0%),短期建安投資韌性較強。

2)價格因素存在較大支撐。固定資產投資月度統計是名義值概念,包括價格因素,從歷史數據看,價格指數波動較大時,固投名義增速和實際增速一般存在較大背離。今年1-2月份,PPI同比平均值為9.0%,而去年同期僅1.0%,考慮到固投價格指數和PPI走勢同步性較高,價格因素支撐作用可能大幅上升,而物量消耗實際增長可能較弱。從微觀層面看,水泥產量同比下降17.8%,但價格指數同比上升14.2%。

結合上述兩個解釋,我們不能簡單線性外推,得出固投內生增長動能較強的判斷。相反,後續固投增速可能存在較大的下滑風險。一是地產仍然是穩投資的關鍵,目前主體信心仍然不足,除自籌資金分項跌幅收窄外,資金來源並未出現改善跡象,拿地、新開工和銷售等領先指標持續負增長,隨着在建工程支撐力度減弱,地產投資仍面臨較大下行壓力;二是項目和資金儲備階段性大量釋放後,製造業和基建提前發力可能更多是脈衝式改善,之後隨着價格回落,對沖作用的持續性有待觀察。

二、低基數下,消費同比增長強於預期

1-2月,社零總額同比增長6.7%,不論是商品零售的6.5%,還是餐飲收入的8.9%,均較前值大幅改善。從環比角度看,1月份的0.9%和2月份0.3%基本回歸正常歷史同期的季節性,因此我們判斷同比增速大幅提高主要源於去年1月份“就地過年”政策的低基數影響。

如果按照正常的季節性環比變化規律,全年社零增速可能處於6.0%的新平台中樞,低於2019年疫情前的原因在於經濟增長和居民收入增速放緩。不過,近期多地疫情反覆可能導致消費需求的不確定性上升,“清零”政策對於人員流動和線下消費的影響不容忽視。

三、生產改善,符合PMI反彈表現

考慮到2月份PMI超預期反彈至50.2,1-2月7.5%的工業增加值增速並不意外。製造業投資、基建前置帶來的需求集中釋放,出口增長的較高韌性,是支撐工業生產高景氣度的兩個關鍵因素。

需要關注兩個問題:一是大中小企業分化進一步加劇,規上工增表現可能和整體工業增長存在一定背離。小型企業PMI連續多個月處於較低的景氣區間,在一定程度上會拉低整體工業增長增速。二是如果地產市場仍然存在下行壓力,製造業、基建投資前置和出口韌性帶來的復甦更多是脈衝式的,工業生產高景氣度的持續性存在疑問。

四、數據不差,但要避免盲目樂觀

從1-2月數據看,開年經濟表現確實明顯好於預期,甚至有樂觀者認為一季度GDP增速可能高於6%,全年5.5%增速目標不難實現。我們則認為不要對基本面過度樂觀,關注預期差的可能性。

服務業表現可能明顯拖累一季度經濟增長。考慮到第一產業佔比較小,生產法統計的GDP 主要受第二產業和第三產業增速變動的影響。因此我們可以用工業生產增速和服務業生產指數增速來擬合GDP季度同比增速,從2017年以來的季度頻率數據樣本看,擬合度超過97%。相比於固投、規上工業生產,中小企業為主的服務業受疫情影響更大。1-2月份,服務業增長4.2%,較2021年兩年平均增速回落1.8個百分點,3月份可能進一步回落。因此我們估算的一季度GDP增速可能略高於5%。

製造業和基建的對沖作用有待觀察。根據前文分析,固投高增可能存在政策效果集中釋放和價格因素的較大支撐作用,因此製造業和基建的改善可能是脈衝式的。考慮到地產相關領先指標並未改善,主體信心仍然較弱,下行壓力預計逐漸顯性化,屆時製造業和基建對沖作用的持續性有待進一步觀察。

對於債市而言,儘管基本面超預期短期可能帶來“逆風”擾動,但另一方面或許意味着寬信用的逆週期政策力度邊際緩和。我們此前報吿《地產投資增速需要多高?》中分析過,在地產投資修復不及預期的情況下,全年5.5%的穩增長增速目標實現仍面臨較大壓力,貨幣政策仍有維持寬鬆的必要性,利率債走勢仍不悲觀。收益率調整後,建議關注預期差帶來的階段性交易機會。

五、風險提示

基本面改善超預期,貨幣寬鬆不及預期,利率大幅波動。

More Content