昨天的血洗,還沒幹,今天來了個更重的。

恆指跌幅一度破6%,創下7年來的跌幅紀錄,恆生科技指數跌幅也高達8%,這令到上午的反彈變成曇花一現。A股這邊,走勢類似,上午的反彈稍縱即逝,下午直接下墜的走勢,只能説,不同的市場,相同的自由落體,尤其是上證和深成指,跌幅均超過4%,上證更是以全日最低位收盤,跌幅接近5%。

反倒是創業板,跌幅只有2.55%,傷得算是三大指數裏最輕,不過,這都是拜創業板前段時間跌得太多所致,本來都已經被按在地上摩擦,這會估計也跌不動了。

暴跌、崩盤、血洗……

作為投資者,恐怕已經找不到新的形容詞。

這種市況下,不管是機構還是散户,縈繞在心頭,以及賬户裏的,估計都離不開鉅虧、爆倉、一夜回到解放前這樣的事實。早期進去的投資者,如果自覺翻盤無望的,怕是已經躺平,而這段時間興致勃勃抄底的,不死也是半身不遂。

01

港股中概:多劫難

盤面上,港股主要還是延續昨天的科技股崩盤,鵝廠盤前跌幅接近15%,小弟們更是直接嚇尿,整個一天的交易時段,互聯網、生物醫藥、電動車,還有其他的科技股、消費股,絕大部分都染綠,差別只在於跌得多還是跌得少。

至於下跌的主要邏輯,昨天的文章已經闡明,這裏就不贅述。

至於港股和中概(美),一直都有一個不成文的邏輯:當夜美股的前瞻。雖然不敢説每次都對,但被驗證過的次數很多,按照今天這樣的跌法,今晚的美股中概股,多半會是凶多吉少。

現在的中概股,白天在港股遭血洗,晚上在美股繼續遭重創,已經不能説坎坷,簡直就是被架在火上烤,燒焦的味道恐怕沒有人聞不到。今天雖然傳出一些中美監管機構正在溝通的利好,但市場情緒太過悲觀,拋壓太重,股價仍然一泄如注。

兩國監管部門將給出何種解決方案,不得而知,但現階段下,如果沒有根本性的邏輯扭轉,港股也好,中概股也罷,都會繼續命途多舛。

拉長時間看,去年至今的港股,幾乎成了明星基金的絞肉機。管你什麼醫藥女神、互聯網高富帥、半導體公子哥,全都被摧枯拉朽,一個不落,甚至連大熱的新能源,都在迅速催熟之後,又迅速跌落,完美詮釋什麼叫做中概股速度。

不過,如果再拉長一點時間,中概股(包括港股科技股)的跌落,算不上新鮮事。

2008年金融危機後,隨着國內經濟的高速發展,不少創業公司需要登陸資本市場,但囿於A股的上市要求太多,於是在中美關係仍然和諧的情況下,這些創業公司紛紛把目光拋向美股,美股也伸開雙臂,迎接這些古老東方的來客。

但是,隨之而來的,除了高光,還有問題,其中一個棘手的,就是做空。

早在2010年,就有不少中概股因為財務會計問題不斷被做空機構盯上,屢屢得手,並最終引發了一小波退市、回國上市的浪潮。最近鬧得比較大的有兩次,一個是輝山乳業,另一個則是瑞幸咖啡,更令國人蒙羞的是,最後都被證實的確有財務造假,人贓並獲,沒什麼好説的。

所以,特朗普政府出台的《外國公司問責法》,可謂正中中概股的七寸。畢竟如果真的如坊間所言,2024年開始打開退市的魔咒,那隻能説一句,曾經無比嚮往和崇拜的西方資本世界,卻要在不久的將來,以這種方式say goodbye,到底是無奈,還是歡欣,只能個人自己品了。

不過,財務造假從來只是表面,這個法案背後的深層次原因,依然是大國博弈。在這個問題上,我們的立場和國家保持一致。

我們想説的,反而是對於外國資本認知的顛覆。

一直以來,國人包括上層知識分子,對於西方的認知,很多都停留在資本主義這個層面,認為西方人都是一羣唯利是圖的生意人,馬克思那句,只要有多少利潤,資本家們就會鋌而走險,影響整整一代人,直到現在都不乏信眾。但問題是,處在百年未有之大變局的當下,很多固有觀念都面臨着巨大的質疑和挑戰。

正如俄羅斯攻打烏克蘭,令西歐人目瞪口呆一樣,現在外資大幅拋售中概股,也讓我們認識到,原來資本家為了別的目的,比如政治目的,是可以放棄利潤的,表面懶散、極端追求個人自由主義的西方,原來也可以鐵板一塊,這或者才是最值得擔心的。

不信?

去看看那些放棄俄羅斯市場的西方公司。

02

A股:難hold住

A股這邊,今天殺的是權重。

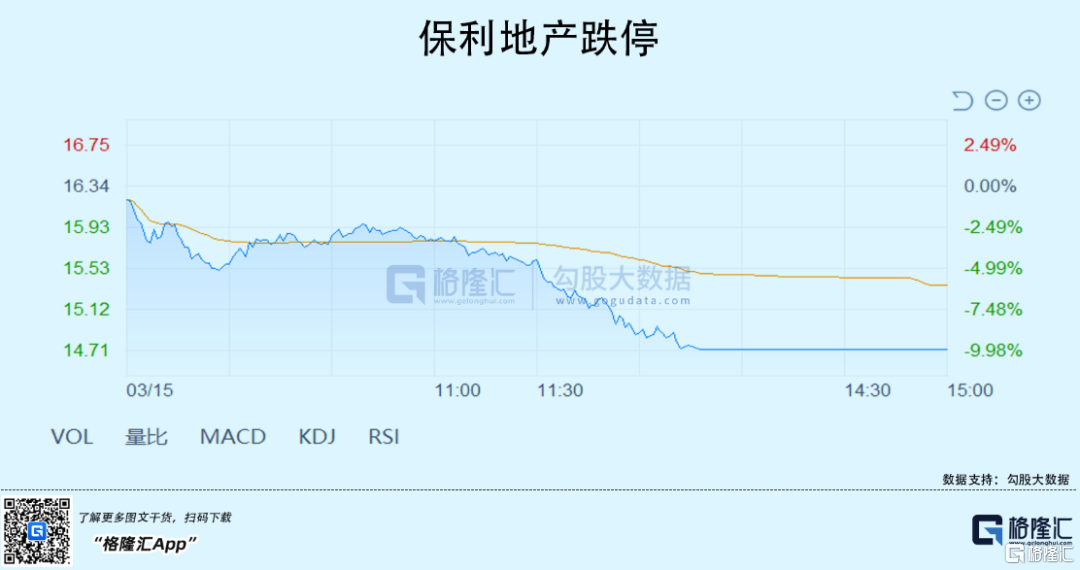

地產龍頭保利跌停,萬科接近跌停,茅台跌幅超過5%,股價重回1600水平,回到去年9月份的低位區間;能源股方面,中石油跌幅超過8%,金融板塊的質優藍籌-寧波銀行、招商銀行,跌幅都超過6%,中國平安、中國人壽同樣大跌。

也難怪上證的跌幅如此之大,遠超創業板。

中間還冒出了一個盈利性醫療機構的利空,説的是國家會對這些機構進行強力監管,市場甚至有人將其解讀為教育股的翻版,引得愛爾眼科、通策醫療這類公司斷崖式下跌。

真可謂屋漏偏逢連夜雨。

如果説早前的回調,基本都是中小票以及高估值,今天的權重被殺,説明A股正承受着很大的壓力,畢竟外圍市場波動實在太大,很難獨善其身,連日的外資鉅額流出,正不斷帶動資金形成拋售潮,無形中給了A股更大的壓力。

跌麻了,不少投資者開始憧憬救市。因為和外圍市場不同,A股也有一個不成文的東西,那就是暴跌下,國家隊可能會出手穩定市場,權重股往往成為首選。

今天下午券商股一度被拉昇,不少人就出來高喊國家隊來了。但這種事,誰説得準?只怕國家隊沒來,你就已經支撐不住了。

所以,還是先自救,來得實在。

不過,樂觀一點看,市況低迷之下,不少藍籌、白馬的股價也有了一定的吸引力,正所謂風險是漲上去的,機會是跌出來的。

唯一需要區分的,就是哪些是機會。

具體地看,暴跌下的港股、中概股,因為不確定性還很高,畢竟規則掌握在別人手裏,這個時候去預測,可能比算命的還不靠譜,建議還是別碰為佳,與其去博多賺十個八個點,倒不如省點心,no zuo no die。

如果是專門投資港股科技股,那就必須劃分好“陣營”:一個是邏輯受到破壞的,比如互聯網、教育、生物醫藥,這些公司股價即使繼續下挫,也不值得奇怪;另一個則是成長股,像電動車、鋰電、新能源,儘管股價不斷下挫,但相比起前兩年的瘋狂,其實回調幅度並不令人吃驚。

就拿電動車來説,幾家上市公司去年的股價漲幅都非常大,但問題是,這些公司都是虧損狀態,而且考慮到它們正處於研發創新、產能擴張、鋪銷售渠道和售後渠道的階段,不管是研發開支、資本開支、銷售開支,都會一直處在高位,所以虧損情況很難在幾年內獲得改善,在盈利能力不能給予太多期待。正如它們漲上去的時候不需要太多理由,現在跌下來,其實也不需要太多理由。

再如鋰電,只要把贛鋒的股價拉回2019年,你會發現,它最低的時候只有8塊錢,然後這兩年像坐上火箭,股價漲了20多倍,現在跌回100塊以下,加上本身就是週期股,你能説它腰斬很慘嗎?

當然,兩個陣營也有區別,那就是第一陣營缺乏後續繼續向上的動力,反彈就只是反彈,要破位創新高,機會不大;第二陣營則不一樣,往後繼續創新高可能性非常高,因為它們正處在一個新興的產業革命賽道里。

A股當中的一些績優藍籌股,特別是商業模式非常強的公司,反倒更值得關注,這些公司可能會面臨短期的業績壓力,但邏輯並沒有崩壞,更重要的是,這些邏輯是根植於中國的傳統文化和意識形態,很難被擊碎。

而等到恐慌情緒過去,市場恢復向上,這些公司的反彈也會比較快。

03

結語

對於普通人而言,股市説白了,就是一個財富重分配的地方。

每一次極端行情,不管是牛市還是熊市,都會改變一羣人的命運,可以造就一批富人,也可以埋葬一羣富人,可以雞犬升天,也可以中道衰落。

是被造就還是被埋,在乎你的能力、財力、膽色、心態,還有自己的一雙手。

現在的港股市場,尤其是科技股方面,看着有點尷尬,曾經的中國版“納斯達克”,現在跌成這樣子,也會令人懷疑人生;現在的A股市場,宣稱獨立獨立獨立,但現在看來,外圍壓力重重之下,它同樣很難獨善其身。

股市到底還要跌到什麼時候?

沒人説得清!

不過,股市漲漲跌跌,本來就是常態,大跌也好,大漲也罷,也都會有反轉的一天。當下的暴跌,相信主要還是利空因素太多,導致市場氣氛太悲觀所致。

最後,還是重温一下格隆匯那兩句話:

不要浪費任何一場危機!

在炮火轟隆隆聲中買進,

在小提琴悠揚聲中賣出!

當然,前提必須是,你沒死。

More Content