本文來自格隆匯專欄:中金研究 作者:鄧學、任丹霖、荊文娟

底盤智能化升級趨勢明確,車企與底盤零部件供應商加碼智能底盤投入。我們認為,在線控底盤市場擴容背景下,供應鏈國產替代加速,我們積極提示投資者關注智能底盤賽道投資機會。

摘要

汽車邁向智能化時代,線控底盤技術不可或缺。受益於汽車電子電控技術的推動,具備機電一體化、控制集成化特點的線控底盤應運而生。線控底盤技術(X-by-wire)利用傳感器獲取駕駛員意圖及外部環境信息,以電信號傳輸信息、並控制執行機構工作,實現汽車轉向、制動、驅動等功能。和傳統機械式底盤相比,線控系統取消了機械連接,具有響應時間短、控制精度高、人機解耦等優勢,順應汽車智能化升級趨勢。

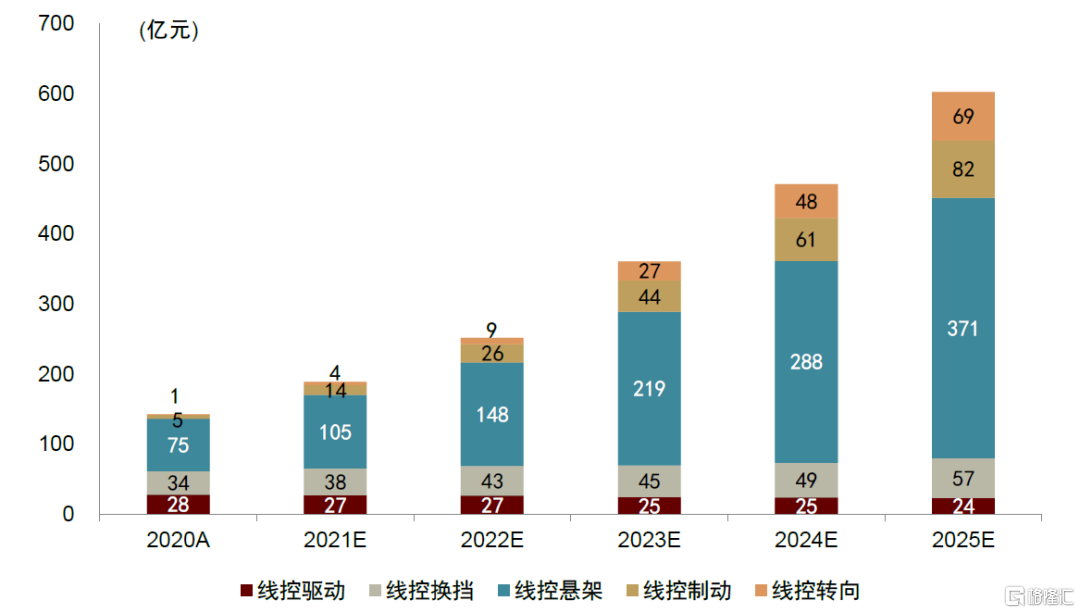

國內線控底盤市場擴容,線控懸架和線控制動貢獻重要增量。從產品生命週期角度來看,線控底盤五大細分模塊中,線控驅動和換擋基本進入成熟期,線控制動和懸架正處成長期,線控轉向邁進導入期。根據我們測算,2020-2025年期間,線控底盤市場空間有望從143億元增長至603億元,期間CAGR達33.4%。我們認為,線控底盤市場擴容原因在於:1)造車新勢力以智能化標籤塑造品牌力,推動智能底盤滲透率提升;2)自主供應商國產替代降本推動線控配置的車型價格帶下沉,市場空間打開。

國產替代進程加速,主機廠下沉成為Tier0.5級別集成商,推動供應鏈體系趨於扁平化,自主供應商直接配套車企加快國產替代進程。底盤智能化趨勢下,車企強化對空氣懸架等線控底盤的開發投入,原先由傳統國際汽車電子提供打包解決方案的格局逐步弱化,車企更傾向於分散化採購+OEM集成的模式,由此帶來自主供應商國產替代機會。

風險

技術進步不及預期,線控產品滲透率不及預期,行業競爭加劇。

正文

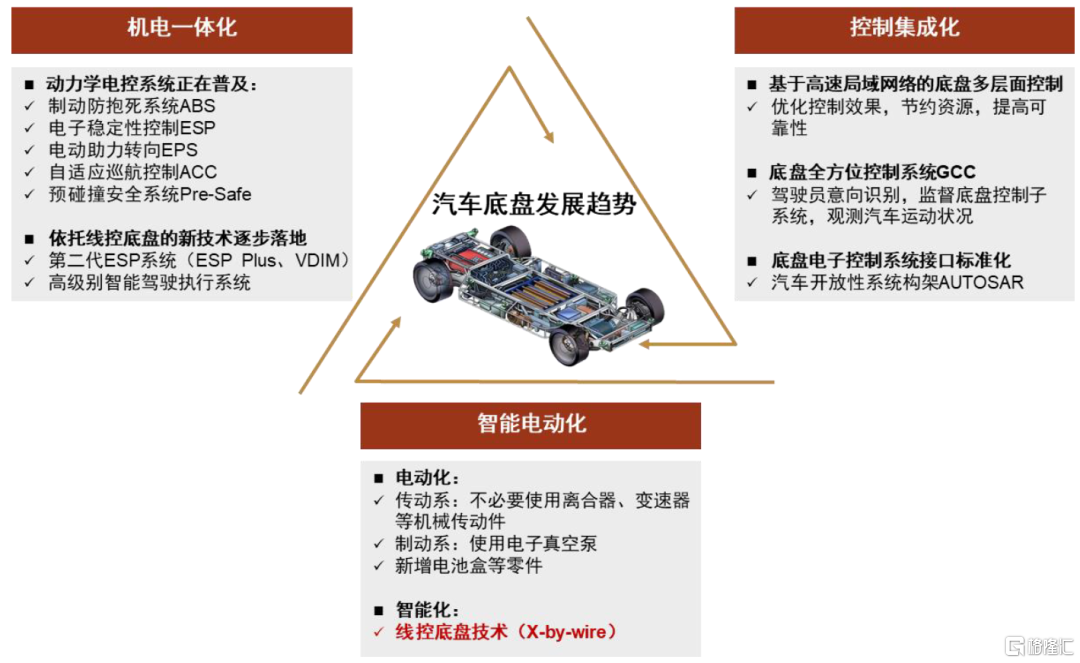

底盤發展趨勢:機電一體化、控制集成化、智能電動化

汽車底盤實現行駛、轉向、制動功能,電動智能化帶來行業變革

汽車底盤由傳動系、行駛系、轉向系及制動系組成,四大系統相輔相成構建底盤生態。汽車底盤是汽車結構的重要組成部分,底盤通過接受駕駛員操作指令,使汽車按駕駛員意圖實現行駛、轉向和制動等功能。從四大細分功能來説,1)傳動系將動力裝置輸出的動力傳遞至驅動輪;2)行駛系將汽車車輪、懸架、車身等部件連成一體,實現汽車正常行駛;3)轉向系用於改變汽車行駛方向,保證汽車能按駕駛員指令完成轉向;4)制動系則使行駛中汽車減速、停車,以及使已停駛的汽車保持駐車狀態。在車輛行駛過程中,四大系統各司其職,保障駕駛安全。

圖表1:汽車底盤組成及功能

資料來源:清華大學-徐石安-《汽車構造-底盤工程》,中金公司研究部

受益於汽車電子電控技術的推動,機電一體化、控制集成化、智能電動化成為汽車底盤發展的新趨勢。傳統汽車底盤多以機械連接實現轉向、制動等功能,而智能化底盤逐步取消機械連桿,以電子化控制實現更舒適、安全的底盤駕駛體驗:

►機電一體化:隨着汽車電子技術、車內網絡通訊技術的廣泛應用,傳統的機械/液壓系統逐步被精確度更高的電子傳感器和執行元件所替代。近年來車輛底盤各類電控系統逐步普及,提升了車輛安全性和操控性。我們預計,未來隨着高級別自動駕駛的落地,線控底盤等機電高度一體化技術將成為底盤發展重要趨勢。

►控制集成化:汽車底盤各控制系統間的相互聯繫、依賴、影響的程度逐漸加深。為優化控制效果,節約資源,提高可靠性,以特斯拉為代表的車企,開始用高速局域網絡將多個控制系統結合起來,實現“底盤域”集中或“中央”集中的控制模式。

►智能電動化:汽車電動化不僅將動力源由發動機改變為電池,也帶來底盤傳動和制動系統的變化。一方面,傳動系取消了離合器、變速器等機械傳動件,直接由電驅動+減速器系統實現車輛傳動,另一方面,傳統制動系由發動機實現真空制動功能,電動化變革後製動系將機械真空泵替換成電子真空泵,或直接應用電子液壓制動技術。另外,電動車還需在底盤新增電池盒等部件,底盤結構發生變化,車企開始探索ctc底盤結構。而汽車智能化則充分發揮機電一體化和控制集成化優勢,持續助推底盤的線控改造,打造更精準的智能駕駛執行系統。

圖表2:汽車底盤發展趨勢

資料來源:清華大學-徐石安-《汽車構造-底盤工程》,中金公司研究部

智能線控底盤技術為高級別自動駕駛提供支撐

汽車邁向智能化時代,線控底盤技術不可或缺。線控底盤技術(X-by-wire)利用傳感器獲取駕駛員意圖及外部環境信息,通過電信號傳輸信息、控制執行機構工作,實現汽車轉向、制動、驅動等功能。和傳統機械式底盤相比,線控系統取消了機械連接,具有響應時間短、控制精度高、人機解耦等優勢。

高級別自動駕駛依賴於感知層、決策層和執行層的高效配合,高精度、快響應、安全穩定的執行系統是實現高級別智能駕駛的必要條件,傳統機械、液壓控制技術難以滿足需求。我們認為,線控底盤是量產自動駕駛的核心革命技術之一,在提升L2、L3級智能駕駛車性能的同時,為L4及以上自動駕駛做準備。

圖表3:線控底盤運行邏輯

資料來源:清華大學-李亮等《汽車底盤線控與動力學域控制技術》,中金公司研究部

圖表4:線控底盤技術優勢

資料來源:汽車之家,中金公司研究部

線控技術賦能滑板式底盤,模塊化架構升級

滑板底盤脱胎於模塊化平台技術,將新能源車的三電動力系統、制動/轉向系統、懸架系統以模塊化方式集成在底盤上。得益於模塊化結構,不同車型之間底盤模塊的複用率提升,零部件通用化率也達到較高水平。另外,滑板底盤支持上下車身解耦,可適應多種動力總成和多級別車型,具備高拓展性、高通用率等優勢,在提高車型開發效率的同時,可有效降低開發成本。

以Rivian、Canoo為代表的造車新勢力切入滑板底盤賽道,旨在利用底盤技術實現彎道超車。“滑板底盤”並非全新概念,2002年的北美國際車展上,通用汽車發佈AUTOnomy概念車包含了整個氫燃料電池動力系統和“Skateboard滑板底盤”的所有控制裝置,並實現了整車全線控,成為最早提出滑板底盤概念的車企。近年汽車行業智能電動化變革加速,上、下車身開發週期和know-how分離,推動上、下車身從研發端開始解耦。同時伴隨眾多科技企業入局造車,獨立的下車身底盤系統外供成為可能,“滑板底盤”應運而生,並在Rivian實現先發量產。

圖表5:滑板底盤發展歷史

資料來源:悠跑科技官網,中金公司研究部

圖表6:Rivian推出滑板底盤

資料來源:公司官網,中金公司研究部

線控技術賦能滑板底盤,實現人機解耦。對於傳統汽車底盤來説,座艙內部的方向盤、剎車踏板與底盤之間存在機械“硬連接”,這使得底盤與車身上半部在開發階段無法完全解耦。而對於搭載了線控技術的滑板底盤來説,座艙與底盤間的硬連接不是必需項,更多的承擔安全宂餘的功能。我們認為,線控技術為人機解耦提供技術支持,賦能滑板底盤高度集成化、高效率的研發過程。

百億元級別線控市場空間,線控懸架與制動貢獻主要增量

生命週期角度:五大線控模塊處於不同發展階段

按照底盤實現驅動、轉向、制動多種功能來區分,線控底盤具備五大線控模塊:1)線控驅動:以電控方式提高驅動效率;2)線控換擋:取消機械拉桿提升換擋便利性;3)線控制動:提高制動靈敏度和能量回收效率;4)線控懸架:主動懸架優化駕駛體驗感;5)線控轉向:繼電子助力轉向後的新一代電控轉向技術。

線控驅動和換擋基本進入成熟期,線控制動和懸架正處成長期,線控轉向邁進導入期。從產品生命週期角度來看,五大線控模塊分別處於不同的發展階段,原因主要在於不同模塊的開發難度和成本構成存在較大差別:

►目前線控驅動(油門)滲透率接近100%,其基礎應用是定速巡航功能,當前量產的車型基本都已配置線控驅動。線控換擋技術難度較小,目前發展也非常成熟。

►線控懸架在技術上基本成熟,但受限於成本絕大多數應用於高端車型,未來隨着消費升級和國產替代降本,我們預計有望快速提升裝配率。線控制動以普遍應用的液壓制動基礎逐步向EHB、EMB發展。從當前市場來看,線控制動滲透率較低,但隨着新能源汽車、高級別智能駕駛的逐步滲透,我們預計線控制動有望迎來快速增長階段。

►線控轉向是自動駕駛汽車的標配,但受限於技術難度大,安全宂餘性要求高,目前大多產品處於研發階段,正在逐步導入市場。

圖表7:線性底盤各子系統所處生命週期

資料來源:公司官網,中金公司研究部

空間測算:2025年國內線控底盤市場規模超600億元

根據我們測算,國內線控底盤市場規模2025規模將達603億元,線控懸架和線控制動貢獻主要增量。基於我們對五大線控模塊滲透率的判斷,我們認為2020-2025年期間,線控底盤市場空間有望從143億元增長至603億元,期間CAGR達33.4%。其中,線控懸架和線控制動的複合增速分別達到37.7%與75.1%。

圖表8:國內線控底盤市場規模測算

資料來源:中汽協,佐思汽研,中金公司研究部

注:燃油車中線控換擋的滲透率隨着自動擋乘用車的銷量增加而提升,考慮到線控換擋技術成熟度高,我們預計2025年線控換擋滲透率達到60%;

線控懸架國產替代趨勢下,單車價值量下降,空氣懸架配置的車型價格帶下沉,市場空間進一步打開,推動空氣懸架滲透率持續提升;

線控制動在新能源汽車中的滲透速度快於燃油車,我們預計2025年,35%的新能源車會搭載線控制動產品,而傳統燃油車中線控制動滲透率為6%。

圖表9:國內線控底盤市場空間測算(2020-2025年)

資料來源:中汽協,中金公司研究部

線控懸架:多重催化因素下,空氣懸架市場空間打開

受商用車法規和乘用車消費升級催化,疊加國產化降本,我們預計空懸系統市場空間有望快速增長。我們認為,商用車空氣懸架滲透率提升主要由法規趨嚴和裝機成本下降兩大因素推動。而乘用車裝配空氣懸架則更多取決於消費升級趨勢,供應鏈國產替代推動空懸配置的價格帶下沉。

商用車法規落地,加速商用車空氣懸架的應用進程

法規首次對部分商用車安裝空氣懸架提出要求。2017年發佈的新版《機動車運行安全技術條件》GB7258-2017首次提出,總質量大於等於12000kg的危險貨物運輸車的後軸,及所有危險貨物運輸半掛車、三軸欄板式、倉柵式半掛車應裝備空氣懸架,且上述規定自2020年1月1日起對相應車型的新生產車實施。根據我們對商用車上險量的跟蹤,2020年滿足強裝條件的危險貨物車佔比約為3%,因此我們預計2020年約有4萬輛危險貨物運輸車裝配空氣懸架。隨着後續車輛安全技術法規逐步趨嚴,我們預計商用車裝配空氣懸架的比例有望持續提升。

圖表10:法規要求部分危險貨物運輸車輛強裝空氣懸架

資料來源:《機動車運行安全技術條件》,中金公司研究部

消費升級疊加車企差異化競爭,新能源乘用車加速擁抱空氣懸架配置

車企差異化競爭促使空懸配置率提升。消費升級趨勢下,隨着消費者對車的性能要求日益提升,新勢力和傳統車企在提升性能方面持續高投入,以此打造差異化競爭優勢。在這樣的背景下,我們認為車企會提升空懸系統的配置率,主要因為(1)空懸系統性能優,可提升客户使用體驗;(2)空懸系統具備高端智能化的屬性,能夠打造高端感,利於車企的品牌建設。

配套空懸的新能源車型價格帶呈現明顯下沉趨勢。我們認為新能源車型配套率有望快速提升,不僅基於差異化競爭需求,還因為新能源車車身重、底盤控制難度更高,而空懸系統不僅能提升穩定性、更好的保護電池,還能通過調整車身高度降低能量消耗。目前趨勢上看,配套空懸系統的新能源車相比傳統車的價格帶有了明顯的下沉,配套車型價格下沉至30-40萬元區間。

圖表11:配套空懸的新能源車型價格帶呈現明顯下沉趨勢(截至4Q21)

資料來源:汽車之家,中金公司研究部

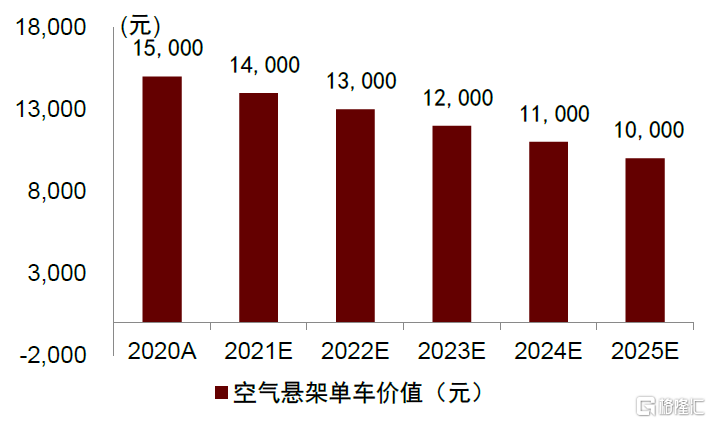

供應鏈國產化趨勢明確,帶動空懸系統價格下降,市場應用空間進一步打開。隨着空氣懸架中空氣供給單元、空氣彈簧、阻尼減震器等核心部件逐步實現國產化替代,空氣懸架系統的單車價值量逐步下降,推動配置空懸的車型價格帶進一步下探。我們預計,2025年乘用車空氣懸架系統市場空間將達到371億元。

圖表12:空懸系統單車價值量

資料來源:高工智能汽車,中金公司研究部

圖表13:空氣懸架市場空間測算

資料來源:高工智能汽車,中金公司研究部

線控制動:受新能源車滲透率提升影響,線控制動迎來快速放量週期

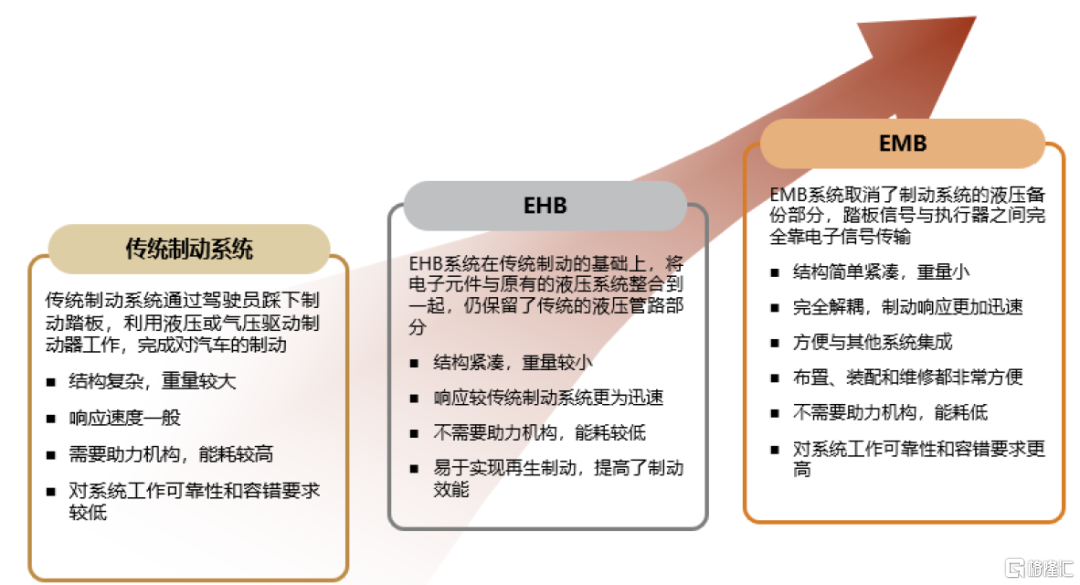

與傳統真空泵制動方式相比,線控制動解決了電子真空泵的耐久性問題,我們預計有望在新能源汽車領域迎來滲透率快速提升。一般而言,乘用車制動系統採用真空助力器、利用發動機產生的真空源進行輔助制動。對於新能源車來説,由於缺乏發動機帶來的真空源,通常需要額外裝配電子真空泵,而電子真空泵又面臨真空泵耐久性難以滿足整車壽命要求的困境。當前線控制動則是以液壓助力或電機替代真空助力器,同時還可以做到較高效的能量回收。

隨着汽車電子化、智能化的發展,以及對節能環保的要求,車輛對於汽車制動系統有着越來越高的需求,線控制動的優勢凸顯。線控制動系統一方面結構緊湊,重量輕,能夠提升制動效率,響應速度相對於傳統制動系統更快;同時方便與其他智能駕駛輔助等系統集成。另外由於不需要助力機構,線控制動系統可以減少油液污染,方便制動能量回收。

►線控制動系統與傳統的液壓或氣壓制動系統相比的優勢,包括結構緊湊、響應迅速,易於實現再生制動、提高制動效能,另外製動噪聲更低、改善了駕駛員的操作舒適性等。

► 與EHB系統相比,EMB中沒有液壓驅動部分,系統的響應速度更高。但由於完全採取線控的方式,不存在備用的制動功能,因而對系統的工作可靠性和容錯要求更高。

圖表14:EHB/EMB/傳統制動的比較

資料來源:清華大學-李亮等《汽車底盤線控與動力學域控制技術》,安徽車橋-董雪梅《汽車線控制動技術的研究與分析》,中金公司研究部

從技術路線來看,EHB仍是目前主流,EMB短期難以商業化。在技術方案上,EHB在原有液壓系統基礎上增加了電控元件,由於保留了液壓管路,EHB系統具有備用制動系統,可以在EHB失效時變為傳統液壓制動,安全性和用户的可接受性方面更具優勢,是當前主要推廣量產的方案。EMB系統雖然具有諸多優點,但缺少備用制動系統且技術開發難度更高,短期內量產難度更高。我們認為,在目前的技術水平下,由於難以在簧下、高温環境的剎車執行器處直接安裝具有較大扭矩的電機,以5年的維度看,EHB仍將是線控制動系統的主流。

國際領先廠商陸續進軍EHB市場,行業中技術比較領先的廠商如Bosch、Continental、ZF/TRW都擁有自己的EHB產品。Bosch公司的I-Booster產品可適用於燃油車、混合動力汽車以及純電動汽車。ZF/TRW也推出了IBC (Integrated Brake Control)產品。

圖表15:Bosch公司的I-Booster產品

資料來源:博世官網,中金公司研究部

圖表16:線控制動產品介紹

資料來源:各公司官網,中金公司研究部

我們認為,線控制動市場空間擴容主要有兩大因素驅動:1)線控制動產品解決了純電車型缺乏真空源的痛點,因此在新能源車型中的滲透率高於傳統燃油車;隨着國內新能源汽車的銷量快速增長,線控制動的市場空間進一步擴大。2)由於線控制動不依賴制動踏板與助力機構之間的機械連接,可實現底盤與車身之間的解耦,可更好的適配L3級別以上智能駕駛的技術方案,我們預計,隨着高級別自動駕駛車型滲透率不斷提升,線控制動有望實現新的增長點。

圖表17:線控制動市場空間

資料來源:高工智能汽車,中金公司研究部

線控轉向:開發難度高,仍處於產業導入階段

在自動駕駛技術快速發展的背景下,線控轉向系統是實現高級自動駕駛的關鍵部件之一。線控轉向技術由於可實現駕駛員操作和車輛運動的解耦,可提高緊急情況下轉向操作正確性和駕駛員安全性,且採用電機控制直接驅動實現車輛轉向,因此更容易與車輛其他主動安全控制子系統進行通訊和集成控制,為自動駕駛汽車實現自主轉向提供了良好的硬件基礎。

線控轉向新賽道方興未艾,各廠商積極入局。1950年,TRW公司最早提出用控制信號代替轉向盤和轉向輪之間的機械連接。2013年,英菲尼迪Q50成為第1款應用線控轉向技術的量產車型,但其仍有機械中間軸設計。近年來受制於技術要求高,線控轉向技術一直未實現商業化。在自動駕駛技術快速發展的背景下,世界著名汽車零部件廠商博世、採埃孚、Kayaba紛紛入局新賽道,國內廠商耐世特、拿森電子(未上市)也開始自己的產品研發計劃。目前Kayaba已有產品量產配套英菲尼迪,其他廠商大多產品處於研發階段,正在逐步導入市場。

圖表18:部分廠商線控轉向佈局情況(截至4Q21)

資料來源:佐思汽研,中金公司研究部

線控轉向受到三方面的制約:硬件方面,線控轉向需要較高功率的力反饋電機和轉向執行電機。軟件方面,複雜的力反饋電機和轉向執行電機的算法實現。此外,線控轉向宂餘設備導致額外增加成本和重量。但是線控轉向是自動駕駛汽車實現路徑跟蹤與避障避險必要的關鍵技術,其性能直接影響主動安全與駕乘體驗。我們認為隨着汽車智能化的發展,線控轉向系統的優勢將會更加顯著,隨着線控轉向產品逐漸導入,行業將逐步從導入期進入成長期。

國產替代進程加速,線控制動與線控懸架自主供應商初露頭角

空氣懸架:主機廠分散化採購帶來部件供應商國產替代機會

全球空氣懸架市場仍由海外企業佔據中高端市場。空氣懸架最先發展於美歐等發達國家,因此相關產業鏈的成熟度高於國內。國際領先的空氣懸架供應商包括系統供應商德國大陸(CONTITECH)、德國BPW、德國AMK、德國威巴克(Vibracoustic)和美國瀚瑞森(HENDRICKSON),以及核心零部件ECAS電控供應商美國威伯科(WABCO)。其中,德國大陸和德國威巴克以空氣彈簧切入空懸供應,向空氣供給單元延伸;德國AMK則憑藉先進的電機技術主要供應空懸零部件空氣供給單元,亦推進空氣彈簧自研與對外合作。

當前,海外龍頭企業憑藉技術優勢進入中國市場,在國內豪華乘用車和危險貨物運輸商用車領域佔據大部分市場份額。德國BPW進入中國市場已經有20多年,依靠空懸產品安全、可靠、平穩、高效的性能,以及精良的零件設計製造能力、高效的零件匹配性,滿足商用車各種危劣運輸條件的需求。德國大陸為寶馬X5、7系等豪華車型配套空氣懸架系統,增強了駕駛舒適感和操縱體驗。

圖表19:空懸系統市場格局

資料來源:各公司公吿,各公司官網,中金公司研究部

圖表20:全球空氣懸架系統格局

資料來源:公司官網,中金公司研究部

圖表21:空氣懸架在乘用車的結構拆分

資料來源:汽車之家,中金公司研究部

和海外以第三方供應為主不同的是,國內空氣懸架市場的參與方既有主機廠自主配套,也有第三方解決方案供應商,競爭格局尚未明晰。在商用車領域,國內空氣懸架行業市場份額較大的系統集成商包括鄭州宇通客車、上海科曼、北京柯布克、天潤工業,以及數量眾多的零部件供應商如山東美晨、揚州東昇等。在乘用車領域,國內中鼎股份、保隆科技均為行業領先的空氣懸架部件供應商,其中保隆科技以減震器和空氣彈簧為核心產品,中鼎股份則以收購的AMK為抓手,供應空氣供給系統,兩者均為蔚來汽車空氣懸掛系統的部件供應商。我們認為,由於國內車企分散化採購意願更強,空氣懸架的部件供應商在產品一致性、響應速度方面逐步建立優勢,有望迎來新的增長。

線控制動:國內廠商起步較晚,有望提升國內市場份額

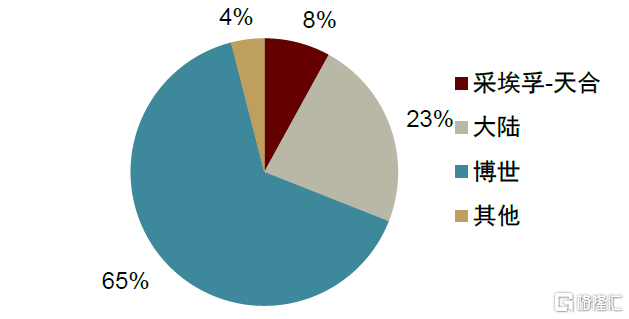

線控制動行業外資供應商佔據主導地位,博世率先佈局形成市場領先地位。目前全球主要的線控制動系統供應商為博世、大陸、採埃孚天合,其中博世佔據全球市場份額的65%。1999年博世公司在法蘭克福車展上展出了一款電子液壓制動系統,此後博世開始深掘線控制動市場。至今博世的線控制動產品已為大眾、特斯拉、蔚來、小鵬、理想等造車廠車型配套。而國內廠商起步較晚,市場份額較低,市場參與者包括伯特利、 拓普集團、拿森電子(未上市)、同馭汽車(未上市)等。2018年,拿森電子的首款線控制動產品N-booster開始量產,2020年,伯特利的首款線控制動產品WCBS開始量產。

圖表22:線控制動全球市場份額(2020年)

資料來源:搜狐汽車,中金公司研究部

圖表23:線控制動主要市場參與者

資料來源:各公司官網,中金公司研究部

圖表24:線控制動廠商情況

資料來源:各公司官網,各公司公吿,中金公司研究部

國內自主品牌崛起,頭部廠商產品性能優異,有望突圍破局。國內供應商雖然起步較晚,但伯特利、拿森電子、同馭汽車等頭部供應商陸續推出的產品性能參數上表現優異。同時國內新能源汽車市場發展迅速,國內自主廠商更貼近市場,能夠就近服務,響應速度更具優勢,我們預計伯特利等國內頭部廠商有望實現突圍。

► 伯特利作為國內頭部供應商深耕制動領域多年,在線控制動領域已展現出較強的技術與工藝實力。公司開發的One-box線控制動產品以其EPB為宂餘,且輪速信號前後區分,兩兩處理,能夠更好得利用其生產的EPB系統在線控制動系統故障時進行有效制動。公司線控制動採用斷電開路的閥門控制邏輯,在系統斷電的情況下,仍可以通過踏板直接踩踏對油路進行建壓,實現通過踏板直接制動。

►拿森電子是一家成立於2016年專注於汽車線控底盤核心技術研發的高新技術企業,憑藉夯實的產品技術已與比亞迪、長安、長城、北汽、廣汽、蔚來、百度等近30家知名整車廠和自動駕駛公司達成合作,配套開發項目30餘項。公司產品涵蓋NBooster線控制動系統、ESC電子穩定控制系統、EPS智能轉向系統等。公司於2018年量產首台控制動產品N-Booster,能夠滿足L3/L4自動駕駛要求,實現行車制動和駐車制動的宂餘。此外,N-Booster還具備建壓能力強,建壓速度快的優勢,針對CNCAP/NCAP測試,可實現AEB剎車距離縮短3-5m。

圖表25:伯特利WCBS

資料來源:伯特利官網,中金公司研究部

圖表26:拿森電子N-Booster

資料來源:拿森電子官網,中金公司研究部

► 同馭汽車成立於2016年9月,是由同濟大學科研團隊組建的一家專注於線控底盤技術的公司。公司核心團隊自22012年起開始研發線控制動EHB產品,目前已申請EHB相關專利47項,產品配套東風日產、零跑、江淮、合眾、江鈴、一汽等多家客户。公司在上海和宜春建設生產基地,產能可滿足單班8萬台/年設計產能要求。2021年以來,公司EHB產品銷量增速強勁,出貨量達到10萬台量級,居自主品牌第一。

我們認為,在電動智能化的行業趨勢下,線控制動市場空間擴容的同時,也出現了自主供應商國產替代的機會。以伯特利、同馭、拿森為代表的自主品牌供應商,均開啟了量產線控制動產品的進程,實現了多家車企客户0-1的訂單突破。我們預計,國產供應商憑藉快速相應的服務能力和研發效率,有望在線控制動領域逐步獲取博世、大陸等國際Tier1的市場份額,實現自主品牌供應商國產替代。

風險提示

線控技術進步不及預期。線控制動,線控懸架處於行業成長期,而線控轉向處於行業導入期,產業化節奏受線控技術研發進度的影響較大。倘若技術進步不及預期,會推遲線控底盤向產品商業化進程,對未來市場造成不利影響。

線控產品滲透率不及預期。多數線控產品仍處於商業化早期,倘若汽車智能化發展不及預期,市場對線控底盤的接受度較低,或線控底盤國產替代降本較慢,這些因素都將阻礙線控產品的滲透率爬坡速度。

行業競爭加劇。由於線控底盤市場未來空間較大,線控底盤賽道可能吸引更多參與者進入,造成行業競爭加劇,可能會導致現有市場參與者的市場份額下降。

More Content