本文來自:宇觀策略 作者:張宇生、鞏 健

要點

宏觀層面利好頻出

央行上繳結存利潤,着力穩定宏觀經濟大盤。近期央行公吿稱將向中央財政上繳結存利潤,總額超過1萬億元。與“兩會”中關於財政資金來源的表述相呼應。整體而言,央行上繳結存利潤是對今年財政支出擴大的配合,進一步明晰了今年財政資金來源,有望提振市場對於今年政策力度的信心。

設立金融穩定保障基金有利於防範化解重大風險。今年政府工作報吿中首次提出了設立金融穩定保障基金。設立金融穩定保障基金可以有力地防範系統性風險發生的可能,在市場遭遇顯著衝擊時,能夠有效防止風險的擴散。

2月社融低於預期,但或無需擔心。2月新增社融和信貸數據不及市場預期,企業和居民端的中長期貸款數據表現均不佳,2月春節假期、房地產需求不足等因素或是社融數據低於預期的主要原因。展望未來,政策層面仍將會對信貸修復提供支撐,未來社融或仍將呈現出持續改善的趨勢。而歷史上社融改善區間,A股(非金融)的估值也傾向於提升。

微觀層面,業績提前披露與回購值得關注

近期部分公司披露了1-2月份經營數據公吿。自3月7日晚貴州茅台發佈1至2月經營數據公吿之後,累計已有79家公司發佈類似公吿,整體營收和淨利潤同比增速分別為36.3%和77.8%。其中基礎化工、電子、電力設備、食品飲料、等行業披露公司數量較多,披露結果也大多偏積極。

微觀層面的利好也在提振市場對2022年的業績預期。受到部分公司披露1-2月經營公吿的提振,本週市場對於2022年整體業績的預期增速也有所抬升,其中披露1-2月經營數據公司較多的行業的業績預期也有所上調。近期上市公司回購也相對活躍,同樣在微觀層面提振市場信心。

若海外風險緩和,積極因素將主導市場上行

俄烏衝突仍對市場產生不利影響,但積極變化正在發生。本週市場仍然受到海外地緣政治風險的影響。但近期烏克蘭官員表示“雙方已接近就簽署相關協議達成妥協”,而油價在本週也有所下跌。

若海外風險緩和,A股市場的積極因素或將推動市場上行。若海外風險逐漸緩和,前期被壓制的風險偏好或將逐漸修復。A股市場前期累積的宏觀及微觀層面的利好因素將逐漸成為市場關注的重點,A股或也將有更好表現。

配置方向建議以“穩”為主

主線一:穩增長。預計2022年財政政策將繼續發力,歷史上“穩增長”板塊在財政政策發力期間多有不錯表現。建議關注有望直接受益於“穩增長”政策發力的傳統基建,包括建材、銀行、地產等行業;其次關注光伏、風電等新型基建。

主線二:消費。政府工作報吿中對於推動消費恢復,在需求和供給兩個方面都提出了諸多支持政策,消費有望在2022年顯著恢復。建議關注三個方向,一是白酒、醫藥等業績確定性高,且屬於消費配置的基礎行業;二是受益於消費補貼與刺激政策的家電、新能源汽車等行業;三是有望受益於疫情逐步得到控制的線下消費行業,包括旅遊、航空等。

風險分析:1、經濟增速水平大幅不及預期;2、海外地緣政治危機持續發酵。

正文

01

海外衝突之下,近期市場積極因素也在逐步累積

1.1、宏觀層面利好頻出

央行上繳結存利潤,着力穩定宏觀經濟大盤。3月8日,央行發佈公吿,今年人民銀行將依法向中央財政上繳結存利潤,總額超過1萬億元,主要用於留抵退税和增加對地方轉移支付,支持助企紓困、穩就業保民生。這與“兩會”政府工作報吿中“加之特定國有金融機構和專營機構依法上繳近年結存的利潤、調入預算穩定調節基金等,支出規模比去年擴大2萬億元以上”相呼應。整體而言,央行上繳結存利潤是對今年財政支出擴大的配合,進一步明晰了今年財政資金來源,有望提振市場對於今年政策力度的信心。

設立金融穩定保障基金有利於防範化解重大風險。今年政府工作報吿中首次提出了設立金融穩定保障基金,金融穩定保障基金可以作為存款保險制度和行業保障基金的拓展,運用市場化、法治化方式化解風險隱患,有效應對外部衝擊。設立金融穩定保障基金可以有力地防範系統性風險發生的可能,在市場遭遇顯著衝擊時,能夠有效防止風險的擴散。

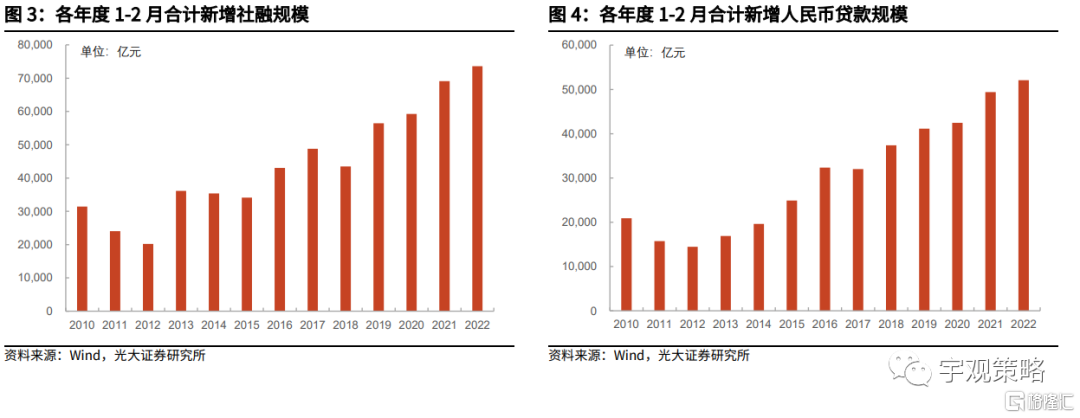

2月社融不及市場預期。2月新增社會融資規模1.19萬億,同比少增5343億元,低於wind一致預期2.22萬億,社融存量增速下降0.3pct至10.2%。從結構上看,2月新增人民幣貸款9084億元,較去年同期下降4329億元,2月新增未貼現承兑匯票較去年同期下降4867億元,是社融結構中最大的兩個拖累項。2月新增直融(債券及股票)3962億元,較去年同期抬升1913億元,新增政府債券2722億元,較去年同期抬升1705億元,是社融結構中相對最大的兩個貢獻項。

信貸數據來看,新增居民中長期貸款15年來首次轉負。從信貸口徑數據來看,2月新增人民幣貸款1.23萬億元,同比少增1258億元,新增數據低於萬得一致預期的1.45萬億元。分結構來看,2月新增居民中長期貸款-459億元,同比下降4572億元,是15年來的首次負增長,2月新增企業中長期貸款5052億元,同比少增5948億元。

偏弱的社融數據或並不需要擔心。2月社融數據低於市場預期,結構上也相對偏弱,但或並不需要特別擔心。今年春節假期主要集中在2月份,假期前後的經濟活動本身就相對偏少,同時2月份以來國內疫情反覆,或也對部分地區經濟活動產生抑制,此外,房地產信貸需求在2月份仍然相對偏弱。從前兩個月的合計社融數據來看,兩個月合計新增社融達到7.36萬億。展望未來,政策層面仍將會對信貸修復提供支撐,2022年5.5%左右的經濟增長目標也需要信貸適度發力,未來社融或仍將呈現出持續改善的趨勢。

社融改善階段市場估值往往傾向於走升。社融是良好的經濟領先指標,社融的改善往往意味着未來一段時間經濟增速將逐漸改善,對應A股公司的業績表現也將逐漸改善,因而社融也是資本市場最為關注的經濟金融指標之一。從歷史上看,A股(非金融)的PE估值與社融增速之間也存在一定的正相關關係,社融改善區間,市場估值往往傾向於走升,反之則傾向於下降。因而未來有望逐漸改善的社融數據或將帶來A股估值的逐步提升。

1.2、微觀層面,業績提前披露與回購值得關注

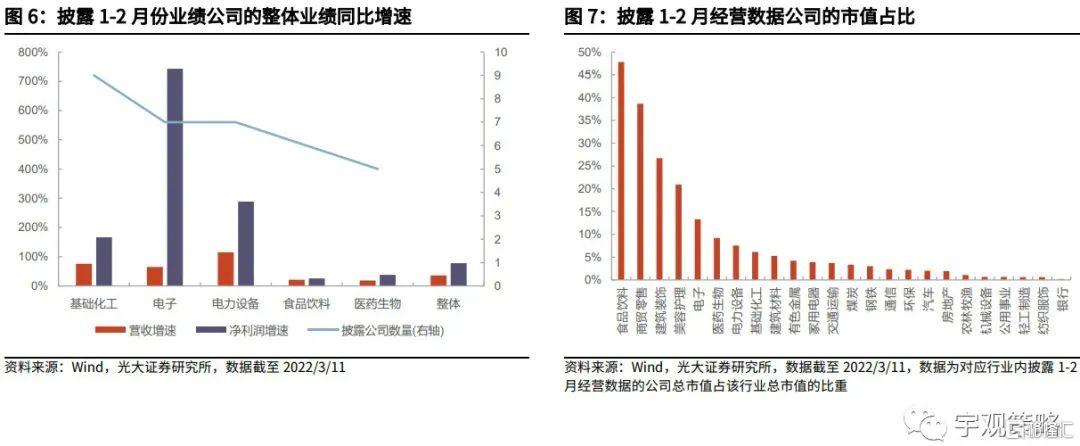

近期部分公司披露了1-2月份經營數據公吿。自3月7日晚貴州茅台發佈1至2月主要經營數據公吿之後,累計已有79家公司發佈類似公吿(截至3月11日),這在A股市場歷史上是史無前例的。公吿內容大多偏積極,貴州茅台披露的1-2月營收和淨利潤同比增速均在20%以上,超出市場預期。全部披露業績的公司1至2月份合計營收同比增速為36.3%,淨利潤同比增速為77.8%。

分行業來看,披露結果也多偏積極。當前披露1-2月經營數據公吿的公司分佈在22個申萬一級行業中,其中基礎化工行業披露公司數量最多,達到9個,電子、電力設備、食品飲料、醫藥生物行業的披露公司數量也在5個及以上,而食品飲料、商貿零售、建築裝飾、美容護理四個行業的披露經營公吿的公司市值佔其行業總市值的比重達到20%以上。從披露結果來看,大部分行業的1-2月份營收和淨利潤增速保持了較高水平,披露公司數量較多的行業淨利潤同比增速也基本都在20%以上。

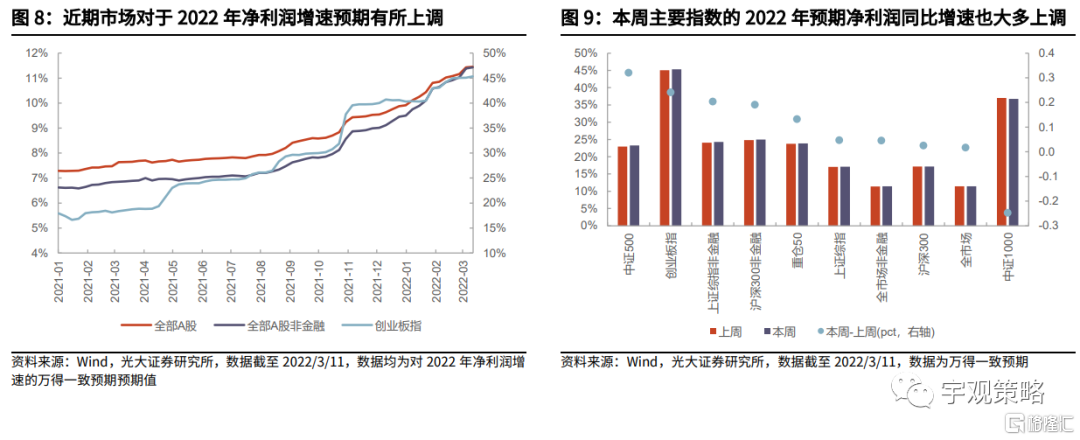

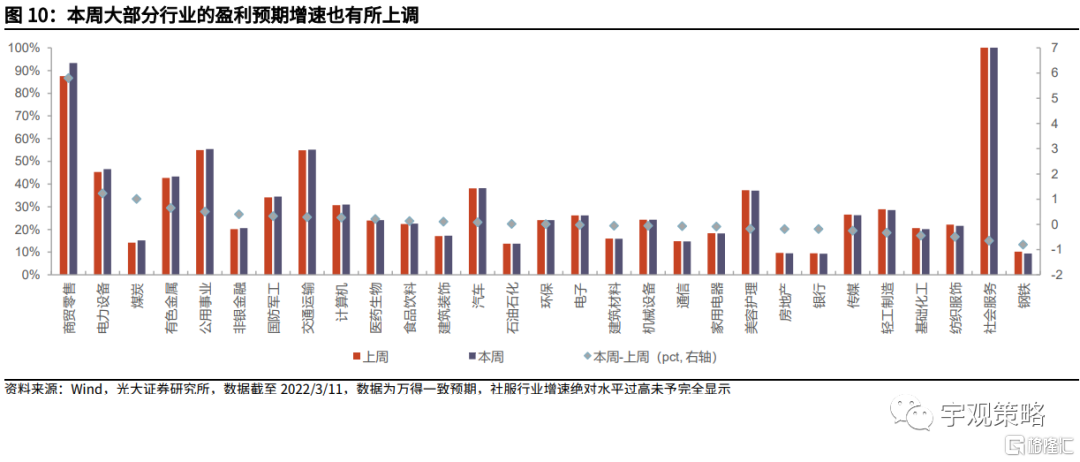

微觀層面的利好也在提振市場對2022年的業績預期。受到部分公司披露1-2月經營公吿的提振,本週市場對於2022年整體業績的預期增速也有所抬升,預期全市場淨利潤增速為11.4%(截至2022年3月11日)。其中披露1-2月經營數據公司較多的商貿零售、食品飲料、電力設備等行業的業績預期也有所上調。

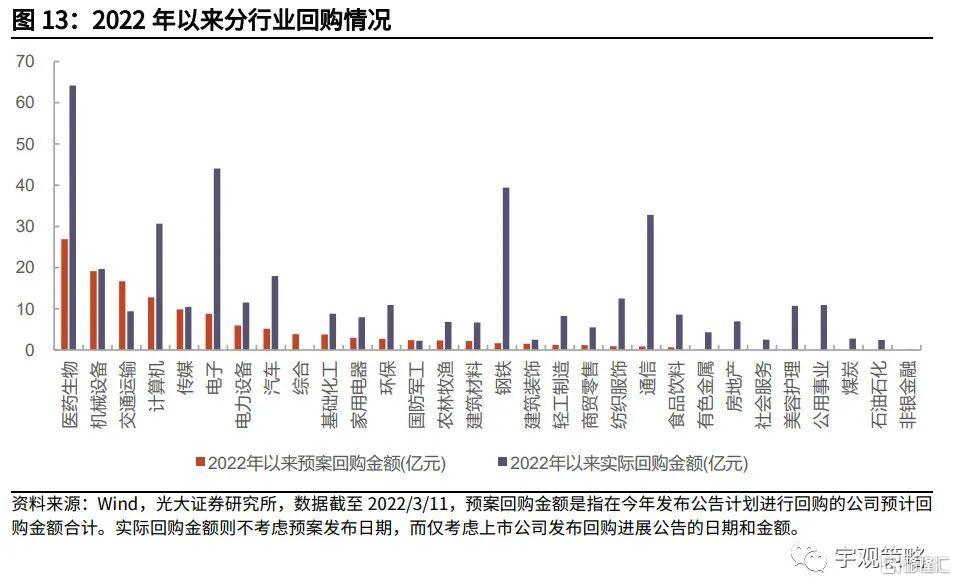

近期上市公司頻頻回購。今年以來已經有160家公司發佈股票回購預案,共有359家公司進行過股票回購,合計回購規模達到402億元。其中,醫藥、電子、鋼鐵、通信、計算機等行業回購規模相對較大,年初至今回購規模在30億元以上。而從今年發佈的回購預案情況來看,醫藥、機械、交通運輸等行業的預計回購規模相對較大,均在15億元以上。

上市公司回購也將在一定程度上提振市場信心。3月份以來有34家公司發佈回購預案,預案回購金額達到37.4億元。3月實際進行回購操作的公司有132家,實際回購金額達到了199億元,均處在較高水平。回購代表了上市公司對自身價值的認可,也會在微觀層面提振市場信心。

1.3、若海外風險緩和,A股積極因素將主導市場上行

俄烏衝突及其引發的一系列擔憂仍在擾動市場。近期俄烏衝突持續,俄烏衝突引發的一系列擔憂是市場調整的主要原因。一方面,在此前三輪談判後,俄烏雙方仍未達成協議,衝突持續;另外一方面,本週美國宣佈禁止進口俄羅斯石油,美國、歐洲等國家的通脹壓力上升也引發了市場的擔憂。

但俄烏衝突也在發生積極變化。當地時間3月12日,俄烏談判烏方代表團成員、烏總統辦公室主任顧問波多利亞克在接受採訪時表示,烏俄進行第三輪談判後,雙方以視頻方式開展了系列溝通併成立了工作組。目前,雙方已接近就簽署相關協議達成妥協 。本週油價也顯著下跌,布倫特原油期貨結算價從最高的120美元/桶以上下跌至當前的113美元/桶(截至3月11日),油價的調整或也反映了市場對於俄烏衝突趨於緩解的預期。

若海外風險緩和,A股市場的積極因素或將推動市場上行。若海外風險逐漸緩和,前期被壓制的風險偏好或將逐漸修復,前期跌幅較大的歐洲股市在本週已有所表現。若海外風險解除,前期累積的宏觀及微觀層面的利好因素將逐漸成為市場關注的重點,A股或也將有更好表現。

1.4、配置方向建議以“穩”為主

根據當前宏觀經濟、相對景氣度等指標,以及我們所建立的超預期行業選擇的二維模型(詳見2022年3月10日發佈的報吿《超預期行業的二維模型——超預期策略系列之一》),“穩增長”是今年的首選方向,消費業是今年最為值得關注的方向之一。

主線一:穩增長

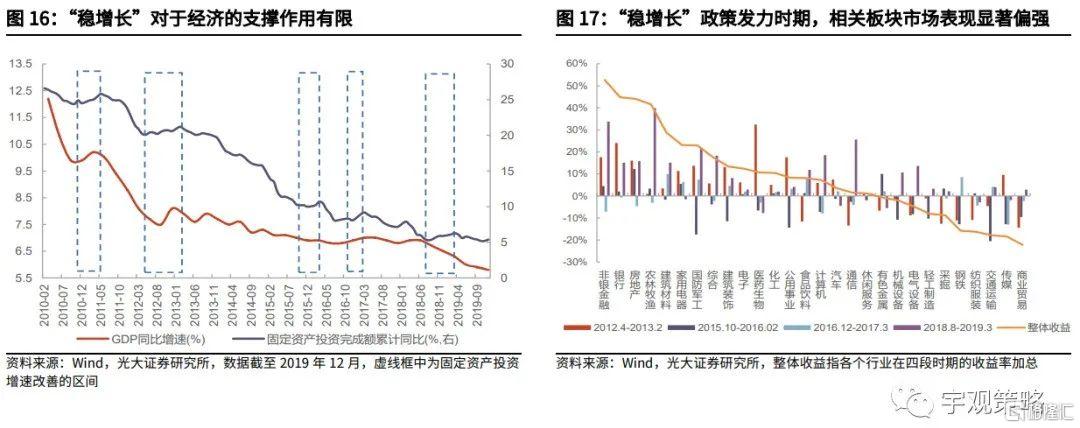

政策將繼續發力,“穩增長”仍將是市場投資主線。2022年財政政策預計發力顯著,從歷史的經驗來看,“穩增長”相關板塊在財政政策發力期間通常有較好表現,今年預計“穩增長”將是資本市場最為值得關注的主線之一。

固定資產投資增速上行區間,傳統“穩增長”行業多有不錯表現。我們統計了2010年以來的五次固定資產投資增速上行區間的市場表現,在這五次區間中,整體表現最強的包括銀行、地產、建材、家電、建築等典型受益於“穩增長”政策的行業。並且在每一次上行區間中,都有“穩增長”相關行業表現位居前列。

以光伏、風電為代表的新能源基建同樣值得關注。在傳統基建邊際效應減弱、“雙碳”戰略持續推進的背景下,光伏、風電等新能源基建項目也將成為本輪“穩增長”的重要抓手。政策支持疊加經營改善,光伏、風電高景氣有望延續。新項目的不斷投產或將促使相關行業保持高景氣。

主線二:消費

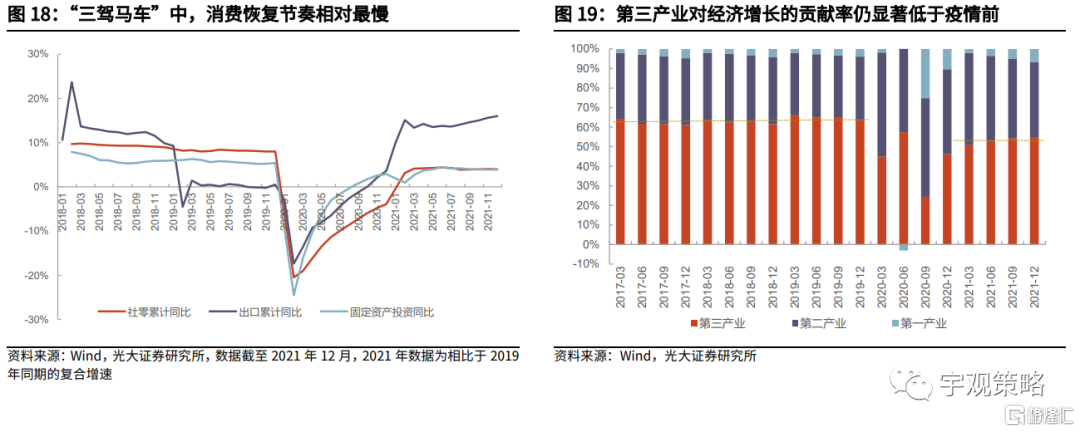

疫情以來,消費表現持續不佳。疫情以來,消費是經濟“三駕馬車”中表現最差的板塊,出口數據在2021年持續超出預期,全年出口增速達到了29.9%,兩年複合增速也達到了16.0%。投資表現雖不如出口亮眼,但也有顯著恢復,2021年固定資產投資相比於2019年的複合增速為3.9%,略低於2019年5.4%的同比增速,其中房地產增速的下滑是最主要的拖累項。反觀消費,2021年社零總額相比於2019年的複合增速僅為4.0%,較2019年8%的同比增速大幅下降。

政策推動消費在2022年持續恢復。疫情的影響及收入受損是消費恢復持續不佳的主要原因,2022年政府工作報吿中提及在供需兩端推動消費持續恢復。在需求端,促進居民增收、加強社會保障、推進補貼政策等;在供給端,推動線上線下消費深度融合、發展農村電商和快遞物流配送等。

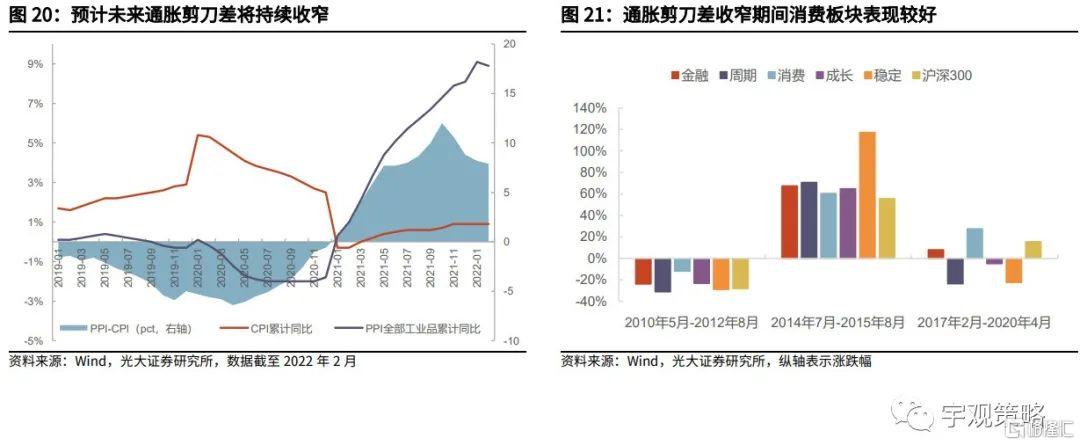

消費有望成為2022年資本市場的又一重要投資主線。1、在收入恢復、促消費政策支持、疫情防控有望調整等背景下,消費有望在2022年出現顯著恢復。2、預計2022年通脹剪刀差將持續收窄,而在通脹剪刀差明顯收窄時期,消費板塊的業績多有改善,股價多有不錯表現。3、2022年消費板塊的業績相對優勢可能更加明顯。消費板塊整體業績彈性較低,這使得消費在經濟高增長時期,景氣度通常不佔優勢,2022年經濟整體面臨一定壓力的背景之下,消費業績的穩定性優勢將會體現,相對景氣優勢將會凸顯。

具體行業方面,建議關注三個方向,一是白酒、醫藥等業績確定性高、且屬於消費配置的基礎行業;二是受益於消費補貼與刺激政策的家電、新能源汽車等行業;三是有望受益於疫情逐步得到控制的線下消費行業,包括旅遊、航空等行業。

02

市場表現與核心數據

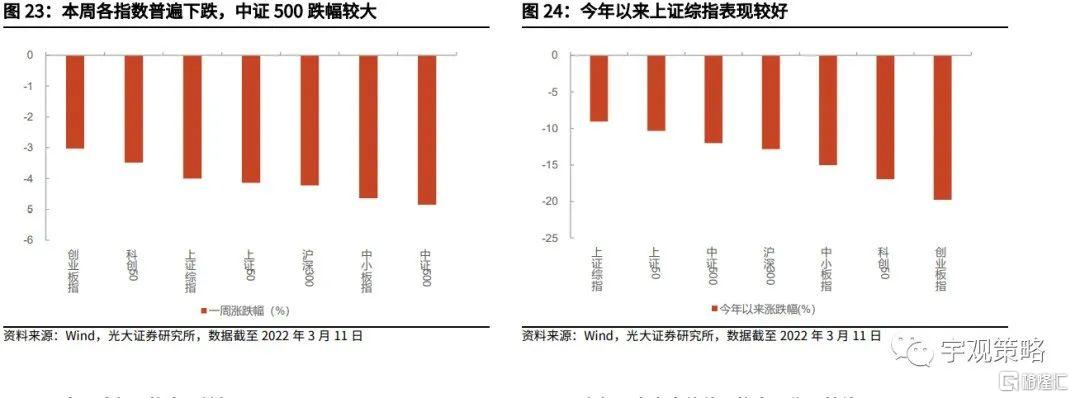

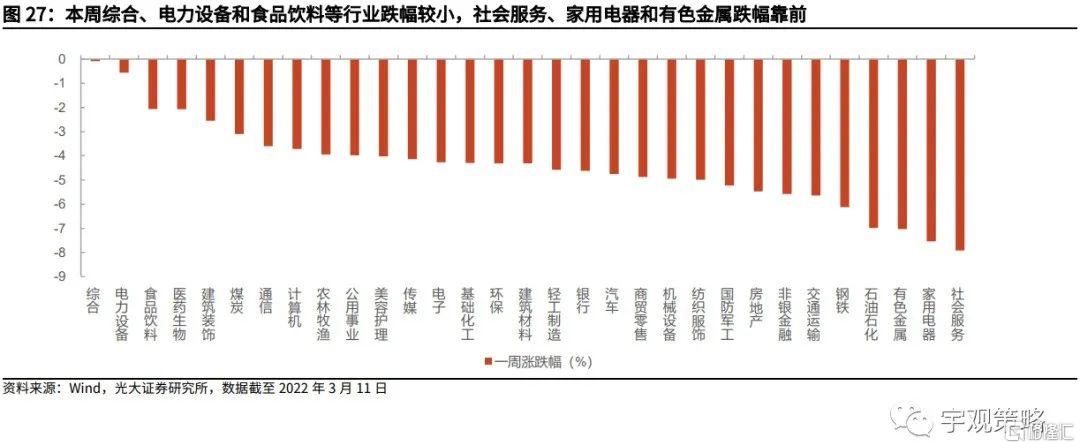

2.1 市場表現回顧

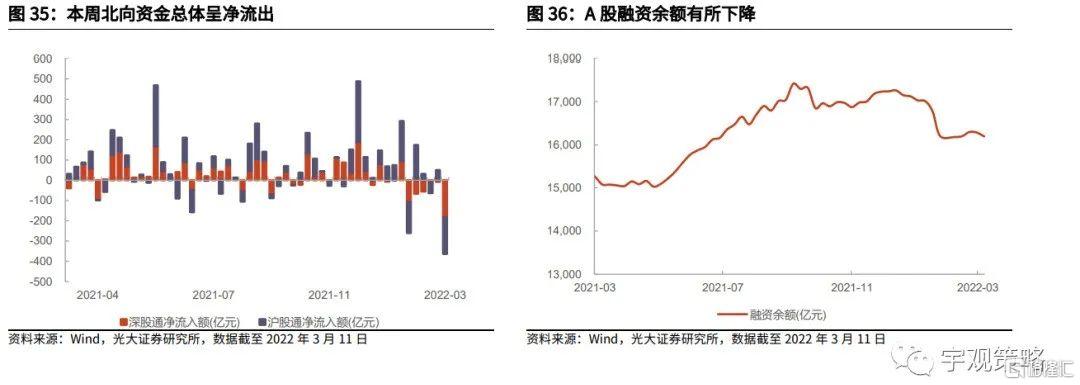

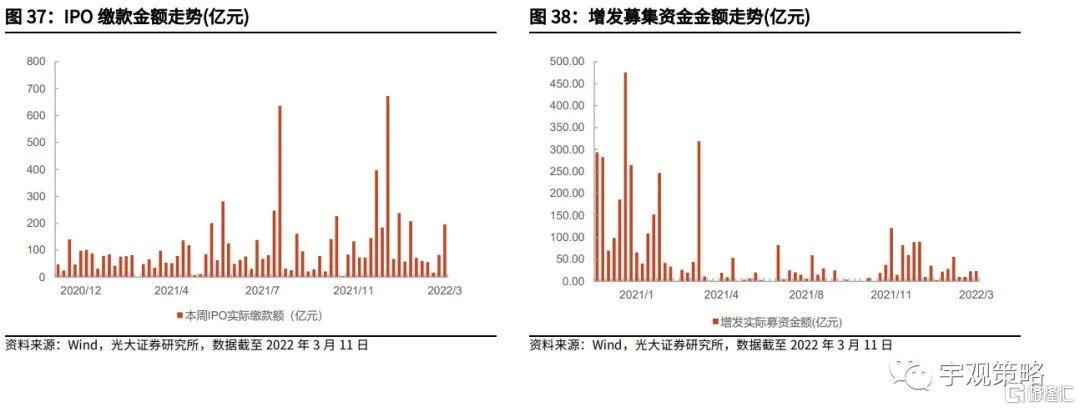

2.2 資金與流動性概覽

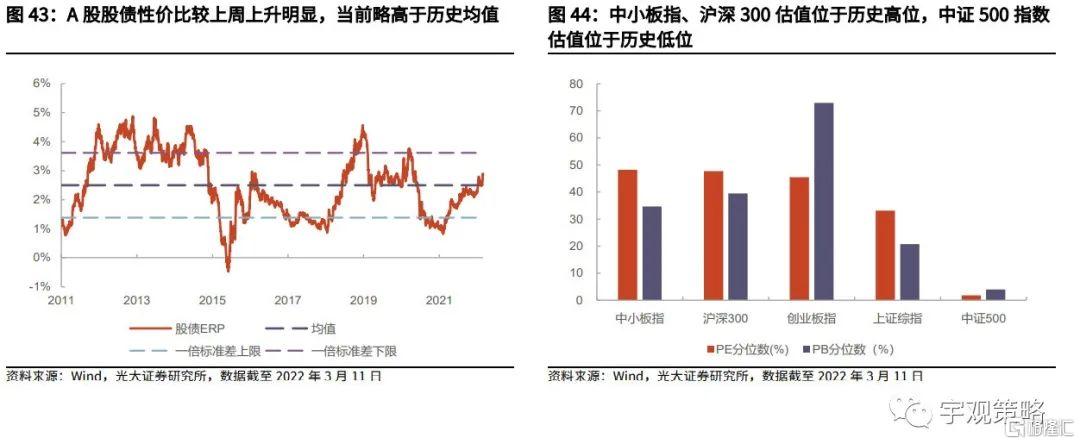

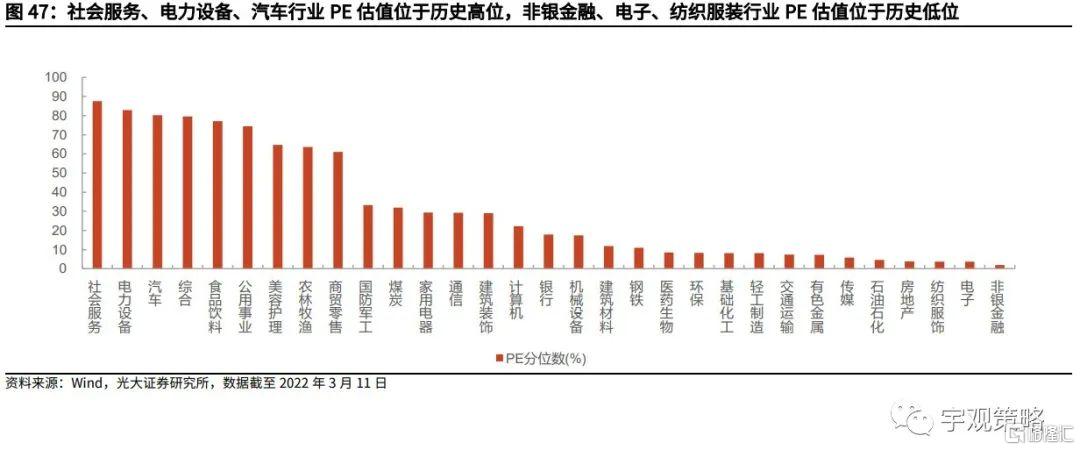

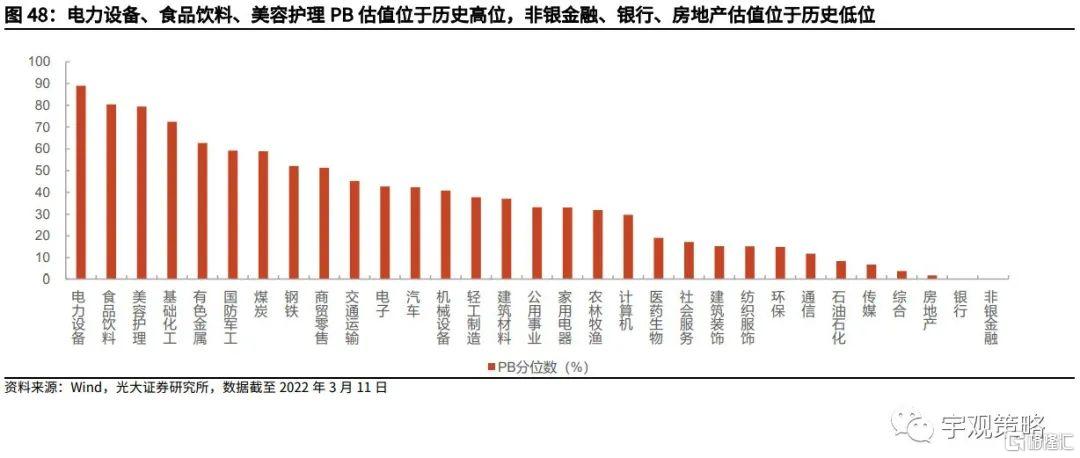

2.3 板塊盈利與估值

風險分析

1、經濟增速水平大幅不及預期;2、海外地緣政治危機持續發酵。

More Content