本文來自格隆匯專欄:中金研究,作者:王思洋 孫揚 郭朝輝

受益農產品價格上行帶來的種植產業鏈投資機會。在全球主要農產品庫銷比低位背景下,俄烏衝突帶來的農業生產和出口擾動將放大供應缺口,原油和化肥價格上漲將抬升全球農業生產成本,農產品價格易漲難跌。

摘要

我們認為,俄烏局勢將從以下三個方面對全球農業生產和貿易產生影響:

一是俄烏衝突將顯著擾動全球玉米、小麥供應鏈。俄烏均為全球重要的玉米、小麥出口國。據UN Comtrade數據,2021年兩國玉米/小麥合計出口佔全球約15%/25%。地緣衝突將從三個維度擾動俄烏農業供應鏈。農時:當前正值玉米出口和冬小麥種植窗口期。耕地:衝突發生地與農業種植帶大幅重合。物流:黑海區域重要港口關閉。全球玉米、小麥庫消比(不含中國)在2021年降至10%/21%,已至8/13年來新低,衝突將放大供應缺口。

二是油價上漲將推升農業產業鏈成本及生物能源替代需求。成本端:油價上行將推升農產品生產及運輸成本,布倫特原油價格自俄烏衝突以來已上漲超20%。以我國為例,玉米、水稻等農作物生產過程中約 9%-21%的成本項為原油相關成本。需求端:生物能源替代需求提升,將拉動玉米等農產品價格上漲。以玉米為例,其作為生物能源原材料需求佔總需求量的26%。

三是俄羅斯化肥出口存下降風險,將推升全球農業生產成本。俄羅斯是全球最大的化肥出口國。據FAO數據,2019年俄羅斯氮肥、磷肥、鉀肥出口量分別佔全球15%/14%/19%。若俄羅斯遭受相關制裁,將影響化肥的貨運和出口,並進一步推升肥料價格上漲。以白俄羅斯為例,2021年6月該國鉀肥出口受到歐盟制裁,2021年5月至今我國鉀肥價格已上漲98%。

對我國農產品價格影響:生產成本提升,價格易漲難跌。一方面,進口波動不會是擾動國內農產品供應的主要因素。我國穀物進口依賴程度較低,2021年烏克蘭出口至我國玉米總量僅佔全年消費量的2.57%。另一方面,原油、化肥等大宗商品漲價帶來輸入性成本上漲是關鍵。疊加外盤農產品價格上行催化市場看漲情緒,預計將驅動玉米等農產品價格進一步上漲。

風險

地緣政治不確定性;自然災害、政策擾動致農產品價格遭遇不可預測風險。

俄烏衝突將顯著擾動全球玉米、小麥供應鏈

俄羅斯、烏克蘭均為全球重要的玉米、小麥淨出口國,且佔比不斷提升

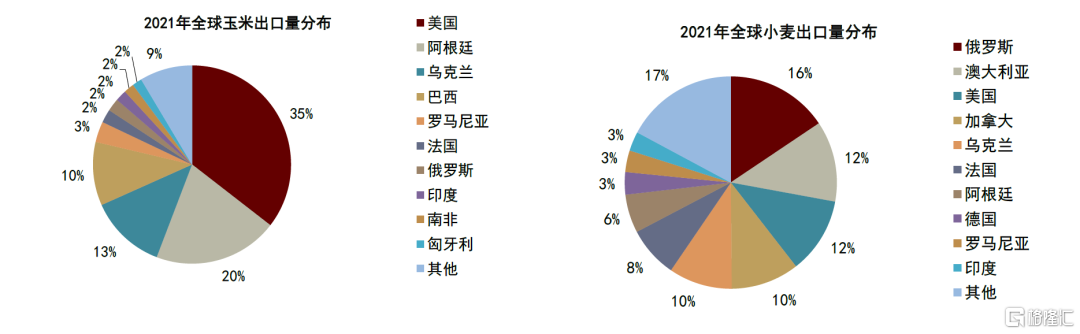

俄烏兩國均為全球玉米、小麥貿易鏈中的重要淨出口國。據UN Comtrade數據,2021年全球玉米出口量1.97億噸,其中俄羅斯/烏克蘭分別出口0.04/0.25億噸,出口量分別佔全球2%/13%,分列全球第七、第三。2021年全球小麥出口量2.07億噸,其中俄羅斯/烏克蘭分別出口0.32/0.20億噸,出口量分別佔全球16%/10%,分列全球第一、第五。

圖表1:2021年全球玉米、小麥出口國分佈

資料來源:UN Comtrade,中金公司研究部

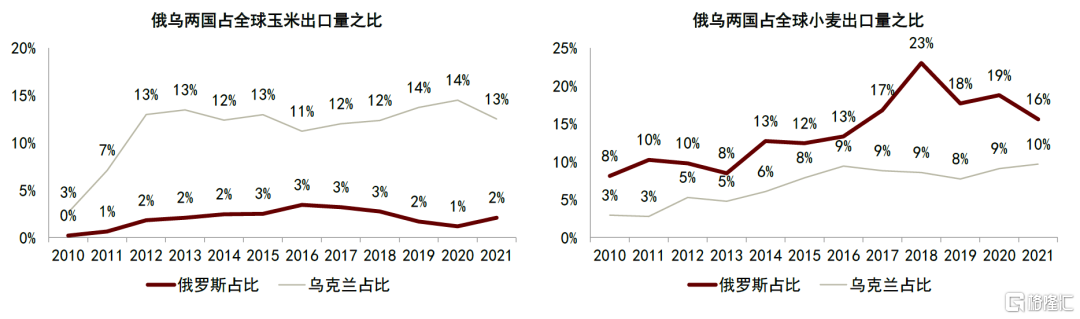

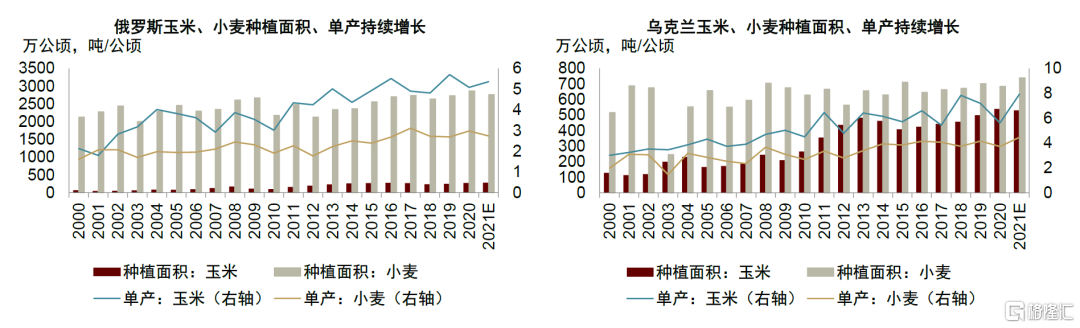

俄烏玉米、小麥種植面積持續擴張,出口量佔全球出口比重不斷提升。據UN Comtrade數據,2010-2021年間,俄羅斯/烏克蘭玉米出口量佔全球之比提升2pct/10pct至2%/13%,小麥出口量佔全球之比提升8pct /7pct至16%/10%。出口量佔比的提升來自種植面積的擴張和單產的增長。據USDA數據,俄羅斯自2010年-2021年間,玉米/小麥種植面積累計增長175%/27%,單產累計增長78%/43%。烏克蘭自2010年-2020年間,玉米/小麥種植面積累計增長100%/18%,單產累計增長76%/66%。

圖表2:俄羅斯、烏克蘭在全球玉米、小麥出口量佔比持續提升

資料來源:UN Comtrade,中金公司研究部

圖表3:2010年以來,俄羅斯、烏克蘭玉米、小麥種植面積、單產持續增長

資料來源:USDA,中金公司研究部

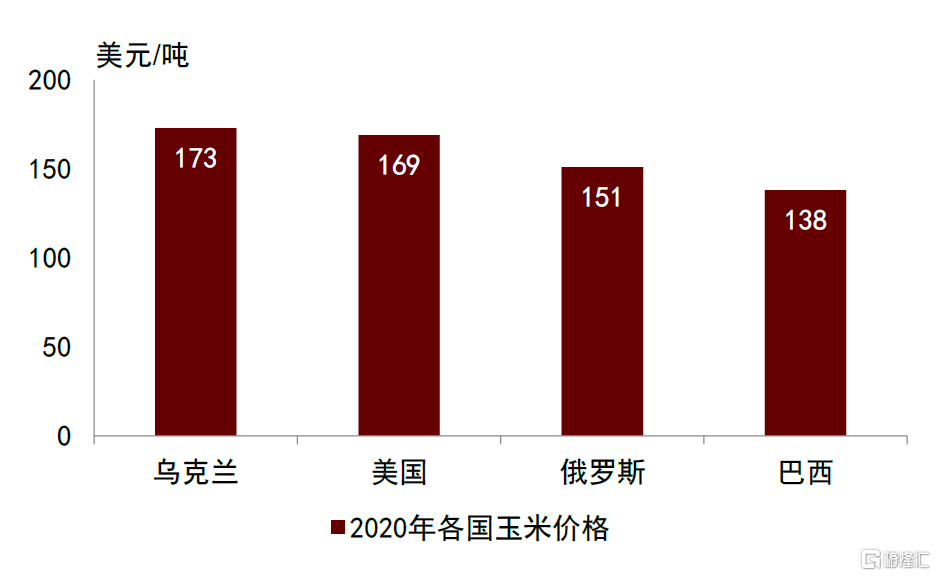

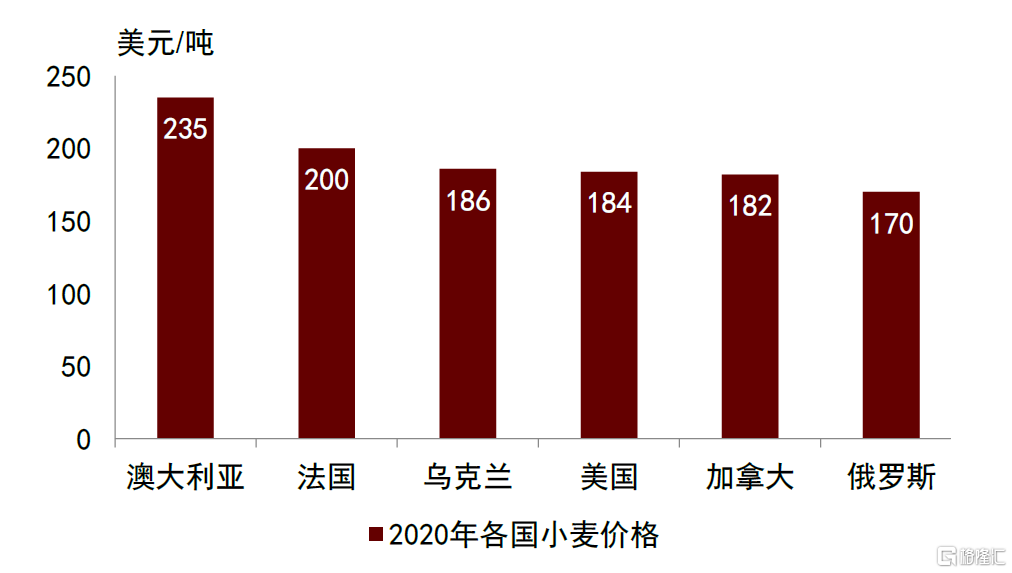

玉米、小麥售價相對較低,是驅動兩國出口佔全球比重不斷提升的核心原因。玉米方面,據FAO數據,2020年烏克蘭玉米在岸價為173美元/噸,與美國等全球玉米主要出口國價格接近,考慮到烏克蘭地處黑海地區,面向中國、沙特、埃及等主要採購國家運輸距離較短,到岸價格競爭力較強。小麥方面,據FAO數據,2020年俄羅斯小麥在岸價為170美元/噸,較全球其他主要出口國更低,加之與主要採購國家沙特、伊朗、約旦等距離較近,進一步提升產品價格競爭力。

圖表4: 全球主要玉米出口國在岸價對比

數據來源:FAO,中金公司研究部

圖表5: 全球主要小麥出口國在岸價對比

數據來源:FAO,中金公司研究部

衝突將從農時、耕地、物流三個維度擾動俄烏玉米、小麥的種植和出口

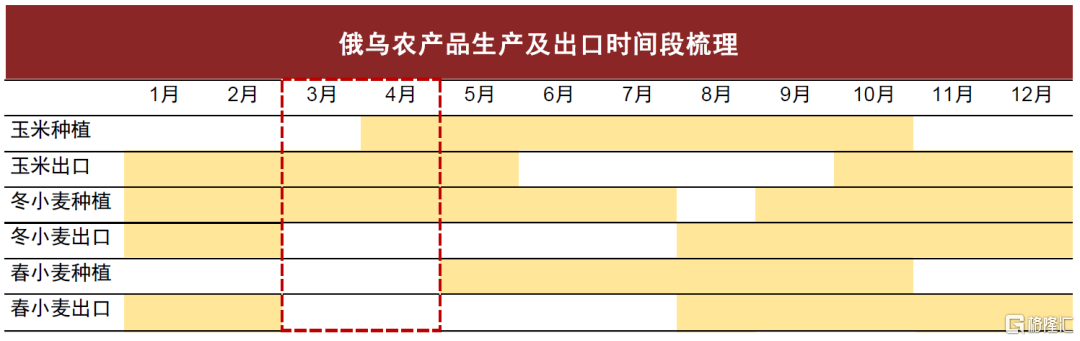

農時維度:當前正值玉米出口和冬小麥種植窗口期,即將進入玉米種植窗口期。10月至次年5月是俄烏玉米出口主要時期,9月至次年7月是冬小麥種植主要時期。我們預計,當前俄烏衝突將對玉米的發運出口和冬小麥的種植管理形成較大擾動。此外,每年4月開始的玉米種植季即將開啟,我們預計將拖累烏克蘭玉米種植進展。

圖表6:當前正值俄烏玉米出口和冬小麥種植關鍵時期,即將進入玉米種植窗口期

資料來源:USDA,中金公司研究部

耕地維度:本次俄烏衝突的主要發生地與兩國主要農業種植帶存在較大幅度重合。當前俄烏衝突集中於烏克蘭北部和南部區域,一方面上述區域均接壤俄羅斯主要農業生產區,另一方面,北部和中部區域是烏克蘭玉米、小麥等農產品主力種植區域,我們認為若衝突持續將提升其生產和出口受損的風險。

圖表7: 俄羅斯主要耕地分佈在西部,與烏克蘭接壤

數據來源:人民大學重陽研究院官網,中金公司研究部

圖表8: 烏克蘭玉米、小麥、大豆產量分佈圖

數據來源:USDA,中金公司研究部

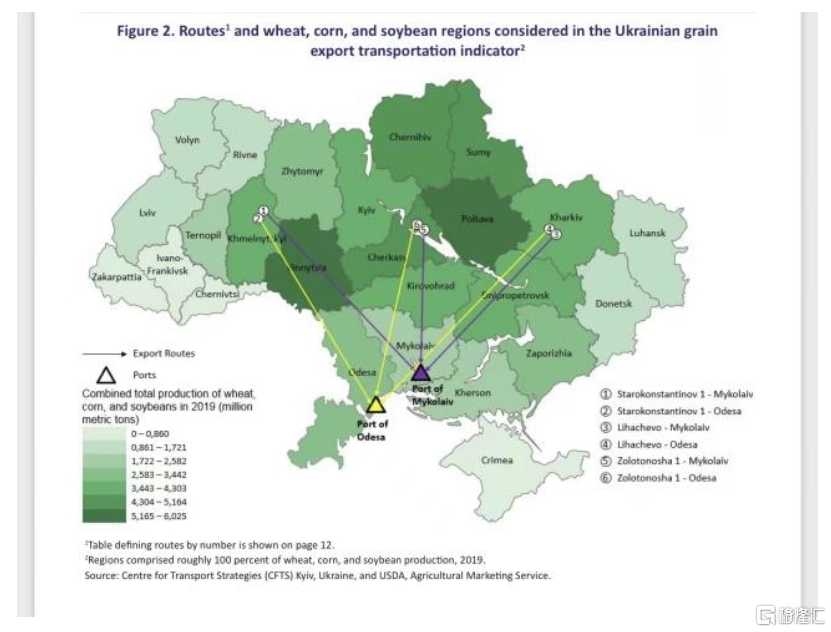

物流維度:地緣衝突導致的黑海區域敖德薩港等重要港口關閉,將加劇短期農產品緊缺。當前正值烏克蘭玉米出口關鍵時期,主要出口港包括黑海港口敖德薩(Odessa)。據港口圈,作為烏克蘭最大的港口以及黑海地區的重要港口之一,敖德薩港承擔了烏克蘭每年約3/4的水路運輸量。自2月24日起,烏克蘭最大港口敖德薩被軍方叫停商業航運,我們預計也將加劇短期農產品貿易短缺情況。

圖表9:烏克蘭相關主要糧食出口港示意圖

資料來源:sif service,中金公司研究部

全球玉米、小麥庫消比分別降至8/13年來新低,俄烏衝突或放大供需缺口

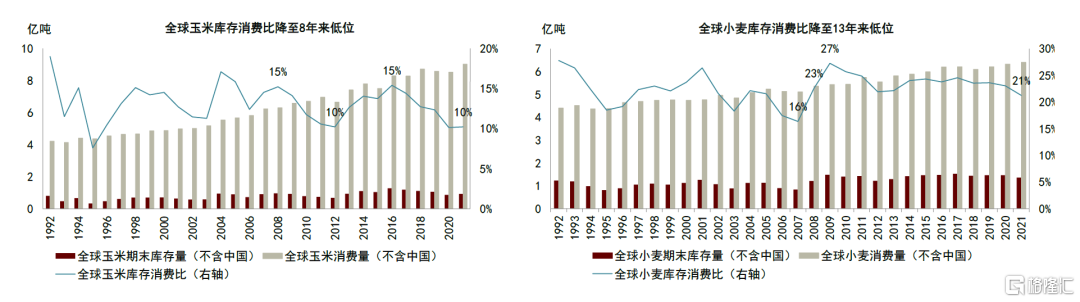

全球玉米/小麥庫消比(不含中國)在2021年降至10%/21%,分別為8/13年來新低。玉米方面,由於中國玉米臨儲政策取消後帶來玉米進口需求不斷提升,疊加全球燃料乙醇用及飼用需求的穩步提升,全球玉米庫消比(不含中國)自2016年以來持續下滑,2021年降至10%。小麥方面,由於在飼用替代需求方面與玉米掛鈎,全球小麥庫消比(不含中國)也持續下滑,2021年降至21%。我們預計俄烏衝突將加劇全球農產品供需基本面偏緊的局面。據2月USDA預測數據,2021/22種植季全球玉米總產量12.05億噸,總消費11.95億噸,供需保持緊平衡狀態;2021/22種植季全球小麥總產量7.76億噸,總消費7.88億噸,供給存在一定缺口。我們測算,根據2月USDA預測數據,極端情況下若烏克蘭春耕受到實質影響,全球玉米/小麥供給量最高會減少3%/4%,缺口將進一步放大。

圖表10:全球玉米/小麥庫消比(不含中國)分別降至8/13年來低位

資料來源:USDA,中金公司研究部

油價上漲將推升農業產業鏈成本及生物能源替代需求

成本端:油價上行將直接推升農產品生產及運輸成本

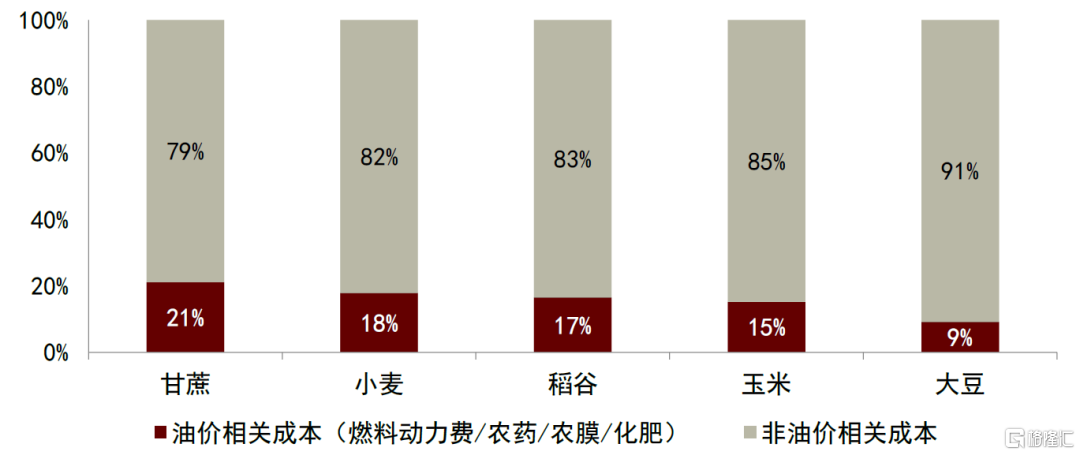

油價上行將直接推升化肥等農業生產資料價格,以及運費等農產品物流成本。自俄烏衝突正式爆發以來,布倫特原油期貨結算價已上漲近20%,我們預計將顯著推升農業產業鏈成本。一方面,部分農資投入品以原油為生產材料,包括化肥、農藥、農膜及農機使用的燃油動力等。以我國為例,通過生產成本拆分,可發現農作物生產過程中約 9%-21%的成本項為原油相關成本。另一方面,燃油費用支出也是農產品運輸費用重要組成,而油氣價格上漲直接導致運輸費用提高,進而提升農產品終端價格趨勢。

圖表11:我國農產品生產成本拆分

資料來源:2020年《農產品成本收益資料彙編》,中金公司研究部

需求端:生物能源替代需求提升,拉動玉米等農產品價格上漲

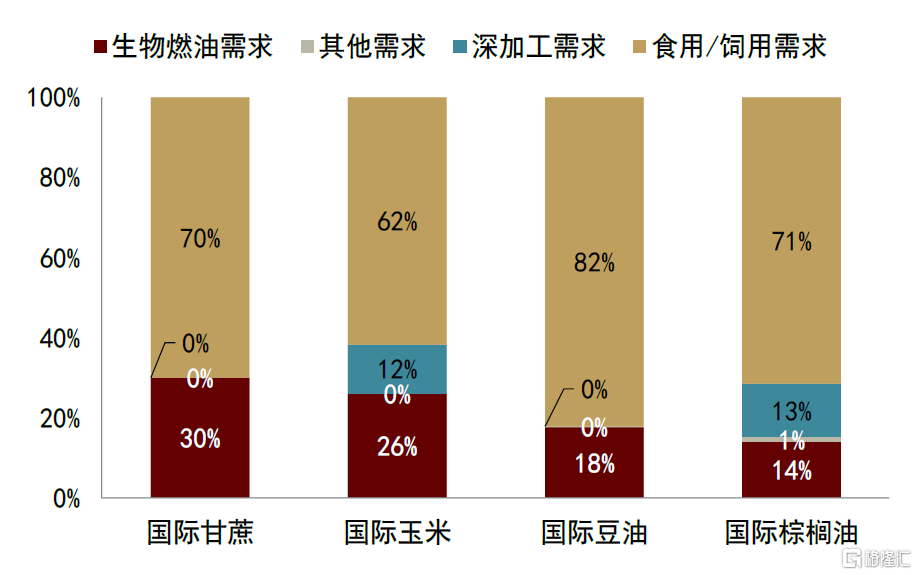

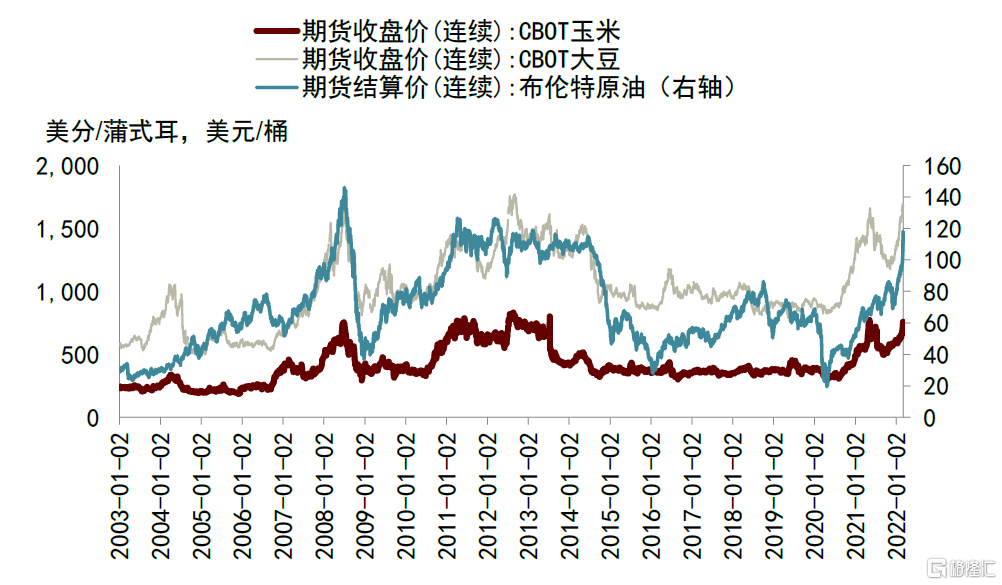

油氣價格上漲帶動生物能源替代需求提升。國際上用於製作生物能源的主要農作物為甘蔗、玉米、豆油(大豆)、棕櫚油等,其生物能源需求佔比分別為 30.0%、26.0%、17.7%、14.0%。油氣價格上漲會拉動相關生物能源需求,進而拉昇生物能源相關原材料農產品需求,進而刺激農產品價格上漲。從價格波動來看,上述農產品價格趨勢也與油價變化相關性較強。

圖表12: 生物能源原料農產品全球主要需求拆分

數據來源:USDA,中金公司研究部

圖表13: 燃料乙醇原料農產品與原油價格相關性強

數據來源:萬得資訊,中金公司研究部

俄羅斯化肥出口存下降風險,將推升全球農業生產成本

俄羅斯是全球最大的化肥出口國,氮/磷/鉀肥出口分列全球第1/4/2名

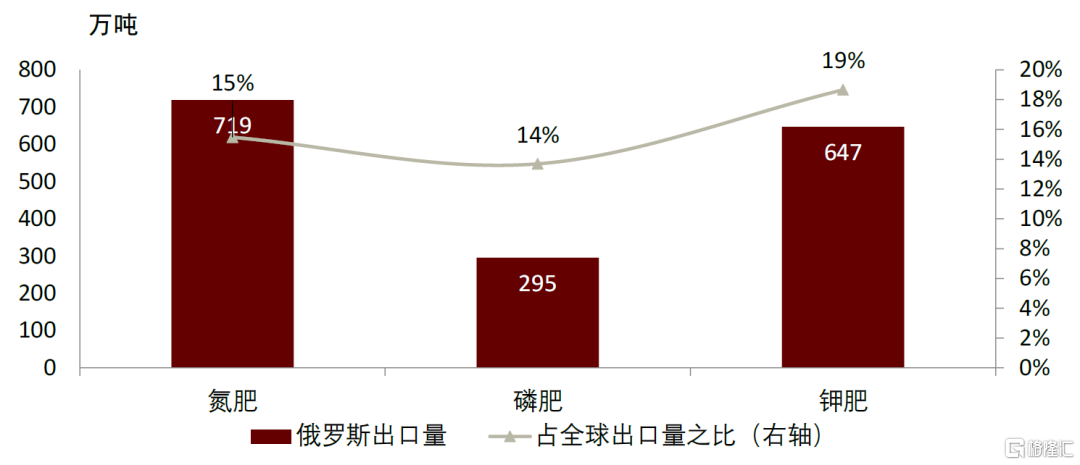

俄羅斯在全球化肥貿易產業鏈中影響較大,若化肥出口量下降將顯著提升全球農業生產成本。一方面,俄羅斯是全球最大的化肥出口國,若出口量下降會大幅減少全球化肥供給。據FAO數據,2019年俄羅斯氮肥、磷肥、鉀肥出口量分別為719/295/647萬噸,分別佔全球出口量的15%/14%/19%,分列全球第1/4/2名。另一方面,制裁會影響化肥的貨運和出口,並進一步推升肥料價格上漲。以白俄羅斯鉀肥出口被制裁為例,歐盟於2021年6月宣佈禁止直接或間接進口、購買和轉運白俄羅斯的氯化鉀。據FAO數據,白俄羅斯在2019年出口632萬噸鉀肥,是全球第三大鉀肥出口國。受上述供給下降因素影響,2022年3月我國鉀肥現貨價格已較白俄羅斯受制裁之前的2021年5月上漲98%至4550元/噸。隨着地緣衝突推進,俄羅斯遭遇類似歐美製裁概率風險提升,化肥價格存在持續上行風險。

圖表14:2019年俄羅斯化肥出口量佔全球出口量之比

資料來源:FAO,中金公司研究部

對我國農產品價格影響:生產成本提升,價格易漲難跌

穀物進口擾動較小,原油、化肥漲價帶來的輸入性成本上漲將是關鍵驅動

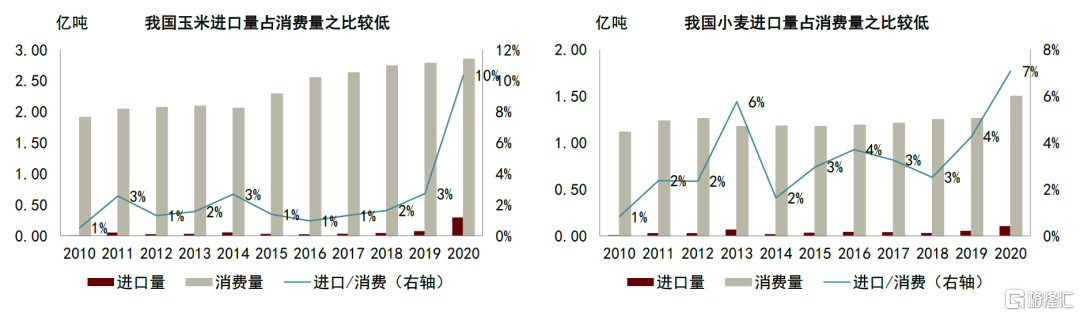

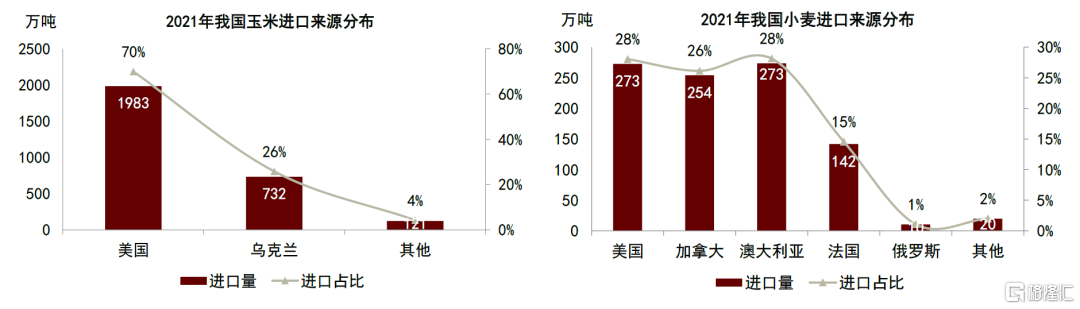

我國穀物進口依賴較低,俄烏農業生產貿易波動對我國穀物供給基本面影響較小。一方面,我國玉米、小麥進口占消費之比仍然較低。據USDA數據,2020/21年種植季,我國玉米/小麥進口量佔消費之比分別為10%/7%,仍處較低水平。另一方面,俄烏對華出口農產品中,僅烏克蘭出口至我國玉米佔比較大,但絕對值較小。據海關總署,2021年烏克蘭出口至我國的玉米總量僅為732萬噸,佔我國2021年全年玉米消費量的2.57%。我們認為,俄烏農產品生產及貿易波動對我國穀物供給基本面實質影響較小。

圖表15:我國玉米、小麥進口量佔消費量水平較低

資料來源:USDA,中金公司研究部

圖表16:2021年我國玉米、小麥進口來源國分佈

資料來源:海關總署,中金公司研究部

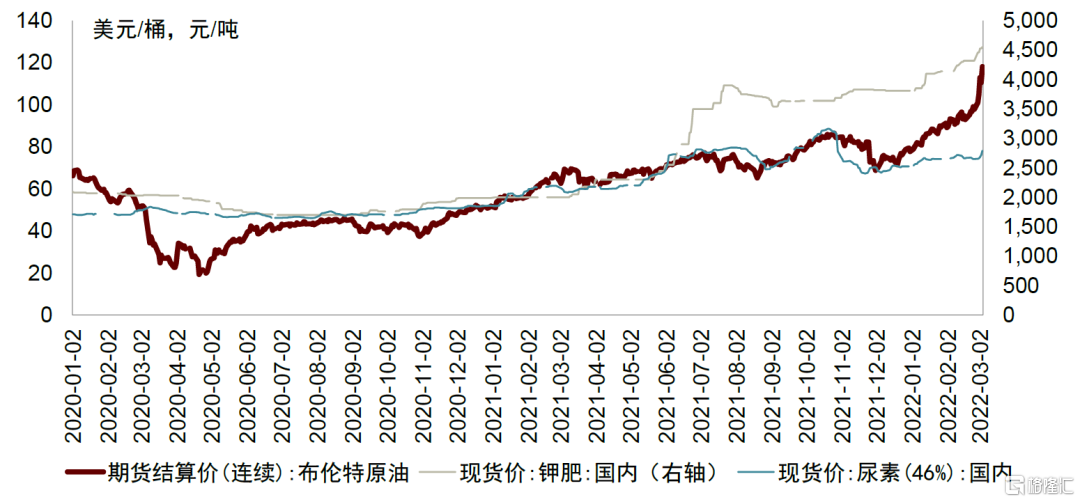

原油、化肥等國際大宗商品漲價帶來的輸入性成本上漲,我們預計將成為農產品價格上漲關鍵驅動。一方面,原油價格上漲會通過燃料費用傳導至我國農業生產,我們認為與原油價格相對敏感的小麥、水稻、玉米等糧食作物成本將有所抬升。另一方面,化肥價格的上漲也對生產成本形成直接推動。化肥是農資產品中投入最大的一項,在主糧種植的畝均成本中普遍佔比超過10%。據《農產品成本收益資料彙編》,2020年我國玉米/水稻/小麥/大豆總成本中,化肥費用投入佔比分別達13%/11%/15%/7%。隨着化肥價格上漲,生產成本提升驅動下的農產品價格上漲概率較大。

圖表17:俄烏衝突爆發以來原油、主要化肥價格均顯著上漲

資料來源:IPE,萬得資訊,中金公司研究部

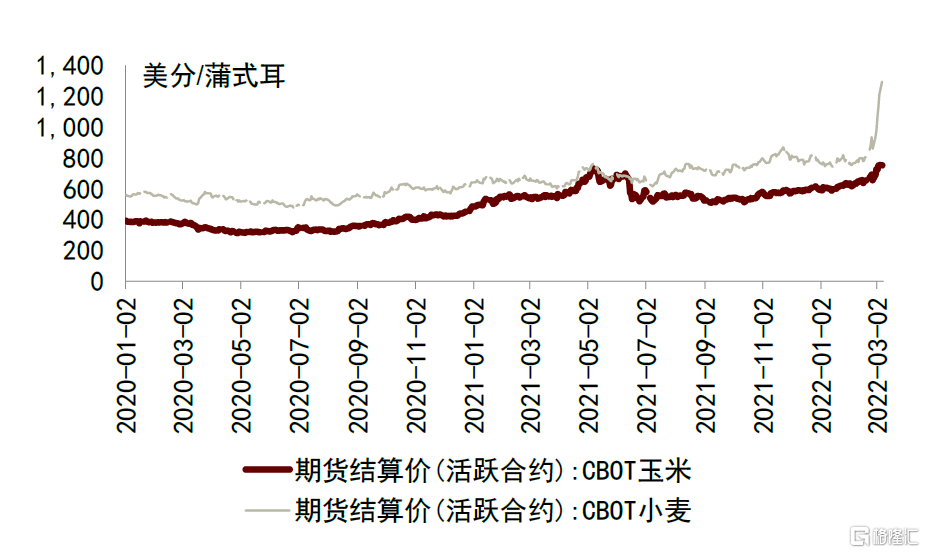

市場看漲情緒濃厚疊加成本上行,我們認為將驅動玉米、小麥等農產品價格進一步上漲。玉米方面,受外盤價格上漲情緒影響,國內玉米現貨價格小幅上漲,但考慮到玉米進口實質對我國玉米供給影響較小,我們預計進一步催化價格上行概率較小。小麥方面,外盤小麥價格快速上漲疊加國內冬小麥長勢不確定性較大,國內小麥現貨價格快速上漲。據農業農村部,主要系2021年秋汛影響冬小麥大面積晚播,導致1.1億畝小麥是晚播麥,佔小麥種植面積1/3左右,奪取夏糧豐收面臨一定挑戰和困難。往前看,一方面,在全球農產品庫消比低位背景下,地緣政治衝突催化全球糧價快速上漲,國內市場看漲情緒明顯提振。另一方面,在原油、化肥價格的上漲傳導下的生產成本上行驅動下,我國玉米、小麥等農產品價格存在較大上行壓力。

圖表18: CBOT玉米、小麥價格快速上漲

數據來源:萬得資訊,中金公司研究部

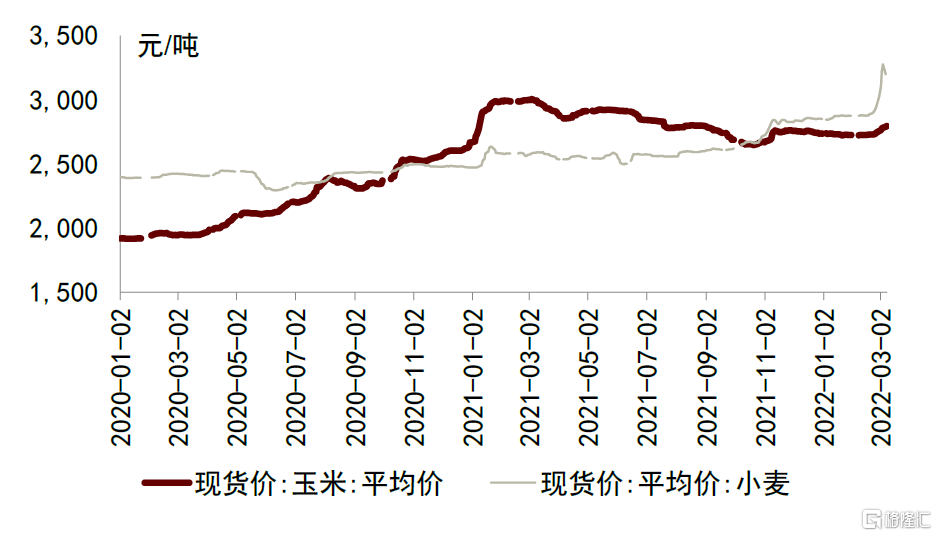

圖表19: 國內小麥價格快速上漲,玉米價格小幅上漲

數據來源:萬得資訊,中金公司研究部

投資建議

首先,俄羅斯、烏克蘭均為全球重要的玉米、小麥出口國,俄烏局勢或將擾動全球玉米、小麥供應鏈,其傳導機制包括農時、耕地、物流三個方面。其次,我們認為油價上漲或對農產品價格形成擾動。在成本端,油價上行直接推升農產品生產及運輸成本,在需求端,則拉動生物燃料需求進而拉昇農產品需求及價格。最後,俄羅斯是全球最大的化肥出口國,氮/磷/鉀肥出口分列全球第1/4/2名。我們認為俄羅斯化肥出口量存在下降風險,將推升全球農業生產成本。

從對我國的影響來看,市場看漲情緒濃厚疊加成本上行,我們預計將驅動玉米、小麥等農產品價格進一步上漲。一方面,在全球農產品庫消比低位背景下,地緣政治衝突催化全球糧價快速上漲,國內市場看漲情緒明顯提振。另一方面,在原油、化肥價格的上漲傳導下的生產成本上行驅動下,我國玉米、小麥等農產品價格存在較大上行壓力。

More Content