本文來自格隆匯專欄:平安研究,作者:王德安 王跟海

摘要

技術與產品驅動,龍頭新能源車企進入全新上升週期。我國新能源車消費進入由政策驅動轉向市場驅動階段,比亞迪通過領先的電動車技術積累及豐富的新能源車產品突破原有品牌天花板,實現了產銷規模的躍升,手握核心技術底座—如刀片電池、經多輪迭代的混動系統、e3.0全新電動車平台,實現2C端賦能自身整車品牌,2B端向行業開放新能源車產業鏈資源,實現更強規模效應和更強市場競爭力。

自主車企推出新一代混動系統車型,加速對燃油車替代。比亞迪、吉利、長城等自主車企紛紛推出全新一代混動車型,以高熱效率的混動專用發動機為核心的新一代混動系統有着優秀的饋電油耗表現,部分品牌的混動車型價格門檻下探至10萬元左右。長期看純燃油車將被混動車和純電車替代,但各車企混動車定價策略和產品策略各異,燃油車佔比小及擁有電動車產業鏈核心資源的車企將取得發展先機。

車企探索新能源車細分賽道,新能源車龍頭已全面出擊。憑藉DM-i混動系統、e平台3.0、自主可控的產業鏈,比亞迪新能源車已全面出擊,在2022年繼續推出多款車型,涵蓋各類主流價格帶。相較而言,其它車企多處於以個性化標籤進行新能源車賽道切入期的發展階段,新能源車的品牌基座尚不足夠穩固。

投資建議:看好自主車企在新能源汽車變革中的崛起,掌握核心技術和產業鏈資源的新能源龍頭將持續受益。2022年車企進入高端智能電動品牌兑現期,重磅智能化新車和高階輔助駕駛功能將迎來市場檢驗。在上游漲價及緊缺的背景下,電動車品牌上探的重要性更為凸顯。看好品牌塑造成功、智能化自研能力且功能落地迅速的車企。軟件定義汽車加速,域控制器、智能車操作系統等軟硬件服務需求將快速增長。推薦受益於新能源汽車產業鏈的電池及其材料企業。

風險提示:1)芯片短缺影響超預期;2)原材料價格上漲超預期,削弱車企盈利能力;3)新能源車滲透率不及預期;4)探索個性化路線的新能源品牌塑造不及預期;5)搭載大算力芯片的車型推出後銷量不及預期。

01

一個行業縮影:比亞迪汽車發展史

比亞迪作為我國新能源車龍頭,其汽車業務發展史可謂是中國新能源汽車產業發展歷程的縮影:初期嘗試多種新能源汽車終端產品,並積蓄核心技術,進行產業鏈垂直整合,憑藉我國新能源汽車政策紅利,以高性價比新能源車產品快速搶佔市場份額,先在具有牌照紅利和用户紅利的市場切入,隨着自身技術水平的提升,迎來新能源車產品升級迭代,規模與品牌價值齊升,從而開啟對燃油車各個細分市場的全面替代。與此同時,新能源車核心技術成果開放外供,擁有2C品牌方和2B供應商的雙重身份,更好發揮自身相對優勢,盡享行業發展紅利。

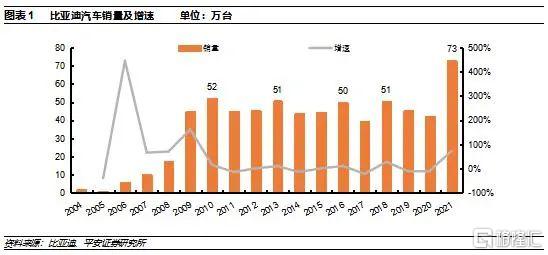

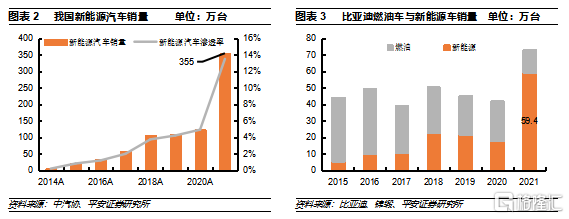

比亞迪成立於1995年,2003進入汽車行業,經過20多年的發展,比亞迪已經成長為全球新能源汽車領域的龍頭車企,動力電池裝機量居國內第二位,僅次於寧德時代。2021年我國新能源市場迎來爆發期,月度滲透率一度達到20%,比亞迪憑藉多年在三電領域的積累,迎來技術與產品週期共振期。

比亞迪汽車的成長之路一定程度上反映了我國新能源汽車產業從無到有,從有到強的發展歷程,對於眾多自主車企也有很大的啟示意義。

我們認為比亞迪汽車發展歷史有比較重要的節點:

1995~2003:消費電池起家,進入國際巨頭供應鏈。比亞迪創立之初生產鎳氫、鎳鎘和鋰離子電池,通過半自動化的生產方式改造產線,降低二次電池的生產成本,並於2000年後陸續進入摩托羅拉、諾基亞等國際手機巨頭的電池供應鏈實現市場份額的快速提升。

2003~2010:初入汽車行業,新能源車尚處於萌芽階段,比亞迪憑藉燃油車迅速增長。2003年比亞迪收購陝西西安秦川汽車廠,正式進軍汽車製造業務。公司涉足汽車業務的初衷是為了生產電動車,但彼時新能源車還處於萌芽階段,比亞迪推出的車型也基本以燃油車為主。2005年推出比亞迪F3,F3憑藉便宜、大氣、高配置的特點,迅速受到市場追捧,隨後比亞迪又相繼推出F0、G3、L3、F6、M6等車型,在設計風格上偏向日系主流車型,彼時的比亞迪恰逢中國汽車迅速增長的階段,其燃油車產銷規模得以迅速增長。2008年巴菲特投資2.3億美元收購比亞迪10%的股份。比亞迪堅持認為節能減排是全球汽車產業發展的長遠趨勢,等待合適時機推動新能源汽車的商業化普及。

2010~2012年:重拾初心,堅定新能源路線。2010/2011年是比亞迪汽車發展過程中的第一個轉折點,彼時比亞迪的汽車產銷規模已經達到50萬台,但與此同時國內汽車銷量增速放緩,逐步進入存量博弈階段,合資車企大量湧入,價格逐漸下探,進一步壓縮尚處弱小的自主品牌的發展空間,比亞迪在第一輪燃油車發展衝高後開始也進入平台期。以吉利、長城、比亞迪為代表的民營自主車企開始重新思考發展方向:吉利在2010年收購沃爾沃,通過引進技術逐步提升自身的品牌形象;長城則聚焦於SUV,以充分把握SUV市場的紅利;比亞迪則重拾初心,逐步加強對新能源汽車的投入。

2012~2019年:政策驅動為主,比亞迪汽車銷量處於平台期。我國新能源車政策驅動先從公共車輛開始,比亞迪2010年開始在深圳以出租車形式投入運營純電動汽車E6,2011年純電動大巴K9在深圳作為公交車運營,到2012年底,比亞迪在深圳有超過200台K9純電大巴和800台e6純電動出租車投入運營。C端方面,比亞迪於2012年推出基於第二代DM技術的混動車型“秦”,並迅速國內新能源汽車銷量冠軍,同時與戴姆勒組建合資公司,推出電動汽車品牌“騰勢”。2015/2016年相繼推出唐、宋、元等王朝系列車型,此階段公司的燃油車業務逐漸下滑,新能源車逐漸替代此前F3、S6等車型的市場份額,但新能源車還是以B端為主,C端主要面向限牌城市。

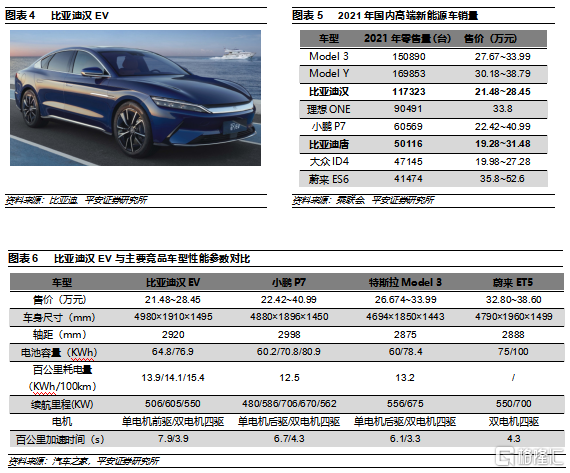

2019~2021年:特斯拉發揮“鮎魚效應”,“漢”助力比亞迪汽車破繭重生。2019/2020年是國內新能源汽車的轉折點,此時的造車新勢力步履維艱,新能源車在補貼退坡中艱難生存。為了進一步激活新能源市場,政府將特斯拉這條鮎魚引入中國,自此電動車市場由2B市場開始轉向2C市場,比亞迪抓住了這一市場變革,開始密集推出新能源汽車核心技術產品,2020年初推出刀片電池,並首搭於比亞迪漢上,漢的單車售價超過20萬元,售價已經突破傳統合資品牌B級車的護城河,漢月銷過萬,漢的成功標誌着比亞迪在新能源領域的長期積累進入爆發期,消費者對比亞迪汽車的品牌認知亦發生重大改觀。

2021年至今:混動+純電雙輪驅動,比亞迪汽車業務進入新一輪上升期。2021年比亞迪推出第四代混動系統DM-i,目標是通過低成本的混動系統替代燃油車。比亞迪在2021年初推出三款DM-i車型,迅速成為2021年的爆款車型,終端需求旺盛,產品供不應求,目前依然有大量未交付訂單。比亞迪推出全新純電車平台e 3.0及基於此的首款純電車海豚,比亞迪純電動車邁入新紀元。

02

立足核心技術,2C與2B雙箭齊發

造車平台化,“技術”品牌化成為龍頭車企轉型的方向。電動車的製造門檻低於燃油車,未來隨着智能化的不斷演進,汽車的硬件將逐步標準化,這吸引了眾多新玩家入場造車,而龍頭車企均逐步開放自己既有的造車優勢——比如造車平台、核心部件、製造能力等,亦努力補足自身在智能化趨勢下的部分短板。開放既有優勢方面,車企紛紛推出各自的純電平台(大眾MEB、吉利SEA、比亞迪e平台3.0等),在硬件簡化的基礎上通過平台化進一步降低成本,將平台技術共享可帶來更大的規模效應。同時車企積極佈局電池技術與產能,國內主流車企在動力電池上堅持對外合作和自主研發雙線發展,車企期望通過打造差異化的電池技術以實現車型差異化的塑造,如大眾和特斯拉都會打造高性能的電池以搭載於特定的高端車型,同時也積極與電池廠家合作積蓄產能以保障供應。比亞迪作為新能源汽車龍頭企業,具備深厚的電池技術積累,歷經多代電動車產品迭代,比亞迪的電動車核心技術及其集成能力已領先同行。目前,比亞迪的電動車對於終端用户具備較強吸引力,而比亞迪的電動車核心技術對於其它車企亦具備較強吸引力。

電動平台實現點-線-面突破,e平台3.0打造下一代電動車搖籃。

e平台1.0時代實現了電動車三電零部件平台化。在e平台1.0時代,比亞迪的重點是進行對單個零部件的突破,比如高電壓架構、高轉速大功率電機等,實現了三電關鍵技術平台化,通過首款純電動汽車e6打開了新能源市場的大門。

e平台2.0時代實現了整車關鍵系統平台化。比亞迪的重點則是對關鍵部件的平台化,進行單個系統的創新,電驅動三合一模塊、充配電三合一模塊、高安全高比能電池、DiLink智能網聯繫統、深度集成控制模塊,提升整車競爭力,這一階段也為比亞迪帶來了實際成效,以漢、唐、宋、元等為代表的新能源汽車2021年內實現累計100萬台銷量的突破,讓其成為了新能源行業的領頭羊。

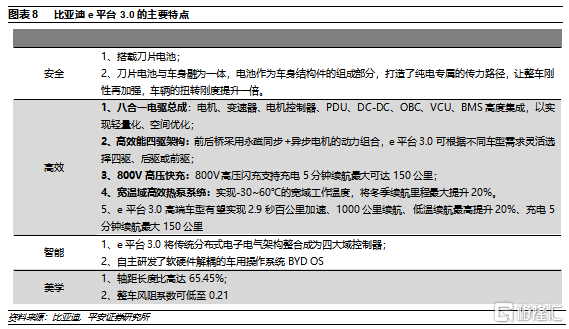

e平台3.0時代實現了整車架構的平台化。e平台3.0是在比亞迪前兩代平台的基礎上升級而成,實現了從三電零部件——整車關鍵系統——整車架構的三個層次的平台化,集成度越來越高,帶來整車用户體驗提升的同時能耗下降。新一代e平台3.0實現了從A級到D級車型的全覆蓋,支持前驅、後驅、四驅三種動力形式。

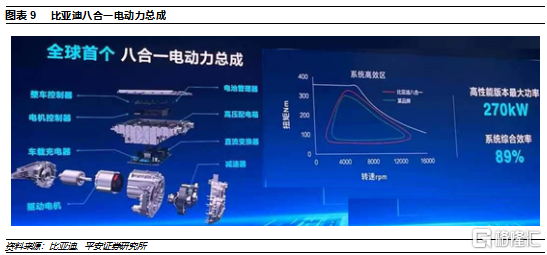

集成度更高意味着成本相比競品更低。從三代e平台的發展來看,比亞迪逐步實現了點-線-面的技術突破,從第1代的三電零部件到如今的純電架構的實現,比亞迪的電動平台集成度逐步提高。比亞迪e平台3.0搭載八合一電驅系統,而目前行業內主流的電驅系統還是三合一。更高的集成度意味着比亞迪可以將電驅系統的成本做到更低。

e平台3.0將對外開放。通過將純電平台開放,比亞迪電動車供應鏈外供體系將進一步強化。供應鏈體系對外開放除可直接創造外配收入外,也可磨練核心部件市場競爭力,實現更高規模效應,降低自身的單車成本,在關鍵時期取得更好保供效果。龍頭車企將同時扮演2C的整車品牌方和2B的供應商,除比亞迪e平台3.0對外開放外,還有吉利的SEA、大眾的MEB也將對外開放。

刀片出鞘,電池品牌效應初現

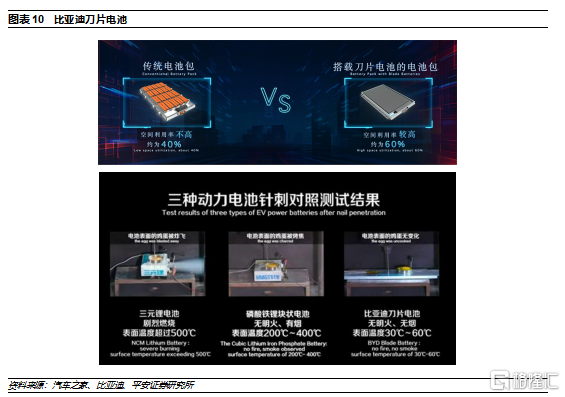

比亞迪刀片電池主打安全性能。2020年3月,比亞迪發佈刀片電池,以鋁殼分裝,將長96釐米、寬9釐米、高1.35釐米的單體電池,通過陣列的方式排布在一起,像“刀片”一樣插入到電池包中。刀片電池採用磷酸鐵鋰電池體系,將電芯進行扁平化設計,並採用無模組技術(CTP)組成電池包,可以極大提升電芯的成組效率,將內部空間的利用率提升到了60%左右。與傳統磷酸鐵鋰電相比,刀片電池的放電倍率大幅提升,充電循環壽命超4500次,壽命長達8年120萬公里,成本可以降低約25%,電池體積比能量密度提升50%。刀片電池的安全性好,通過針刺測試。測試顯示針刺後,無明火、無煙,表面温度僅為30-60℃。

刀片電池開放外供。比亞迪在逐步探索動力電池外供路徑,2020年比亞迪成立5家弗迪系公司,分別為弗迪電池、弗迪視覺、弗迪科技、弗迪動力和弗迪模具,進一步加快新能源汽車核心零部件的對外銷售。從比亞迪自身來講,刀片電池已經獲得市場認可,比亞迪對電池業務的整體把控能力較強,刀片電池的發展前景較好,通過比亞迪自身的新能源車也已經得到印證。從動力電池市場集中度來看,目前寧德時代雄踞動力電池市場榜首,產業鏈話語權很強,車企有動力豐富自己的電池供應商。目前比亞迪電池外配客户包括一汽、長安、金康、北汽等,但2021年公司外供電池比例仍小。

多點佈局,補足智能化短板

相比比亞迪在電氣化領域的龍頭地位,比亞迪汽車的智能化水平尚有較大進步空間。比亞迪正在加速智能化進程:AI芯片領域,比亞迪投資芯片公司地平線,激光雷達方面,比亞迪與激光雷達廠商速騰聚創(RoboSense)宣佈達成戰略投資協議及戰略合作框架協議,自動駕駛算法方面,比亞迪與自動駕駛初創公司Momenta合資成立“深圳市迪派智行科技有限公司”,打造面向未來的高等級智能駕駛解決方案。另外比亞迪與百度達成合作,百度成為比亞迪的智能駕駛技術供應商,為比亞迪提供量產的行泊一體的ANP智駕產品和人機共駕地圖等。

03

混動技術經多輪迭代,比亞迪引領油車替代浪潮

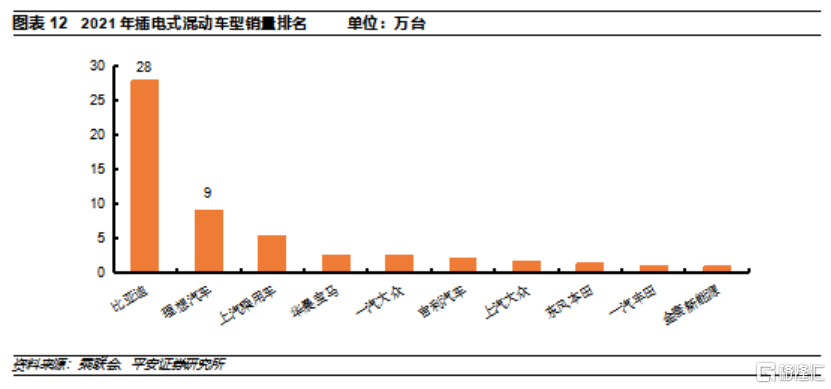

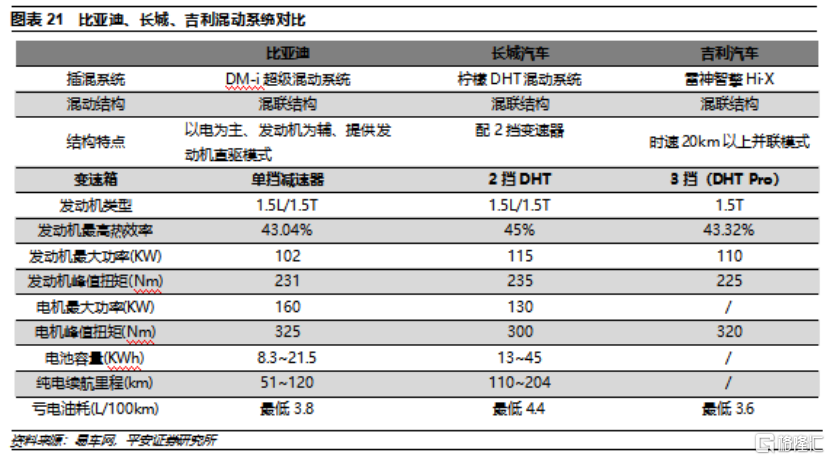

2021年比亞迪插混車市場份額一騎絕塵,2022年其他自主車企也相繼推出搭載新一代混動系統的車型。從具體車企的銷量來看,比亞迪憑藉2021年DM-i系列的放量,成為國內插混市場的領頭羊車企,市場份額遙遙領先,據比亞迪公吿數據,2021年比亞迪插電式混動車銷量超過27萬台,市佔率達到45.2%。理想汽車2021年銷量超過9萬台,居插混車型車企排名第二位,旗下唯一一款車型理想ONE採用增程式的技術方案,憑藉對家庭用户用車需求的深刻理解,成為中高端插混市場一款現象級產品。伴隨比亞迪DM-i的成功,其他自主車企也紛紛跟隨比亞迪的步伐,推出各自的混動系統,比如長城檸檬DHT,吉利雷神混動系統等。

比亞迪是自主品牌插混乘用車技術的開創者

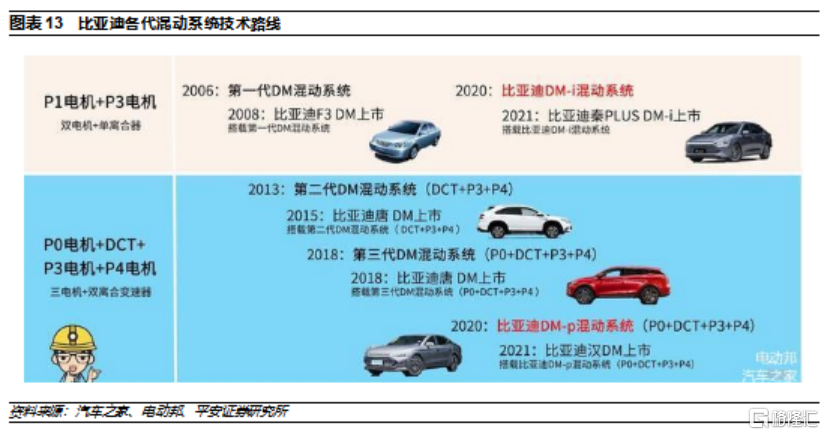

比亞迪在2008年推出第一代DM技術,採用串並聯方案,推出第一款插混車型F3DM,但鑑於當時國內整體新能源產業鏈處於發展初期,三電成本居高不下,電機性能指標也比較低,且沒有混動專用發動機,這套架構並未取得亮眼的銷量。

比亞迪第二代插混系統開始走性能路線,比亞迪為此提出了542戰略,即百公里加速5秒以內,全時四驅,百公里綜合油耗2L以內,主打性能,架構由第一代的P1+P3電機切換為P3+P4電機,代表車型2015款唐DM,但第二代混動系統的缺點是在饋電條件下表現不佳。

隨着比亞迪在三電方面的技術不斷提升,第三代DM混動系統的實用性大大提升,相比第二代DM系統,第三代混動系統引入了大功率的P0電機。第三代DM技術於2018年推出,代表車型2020款唐DM。

2020年起,比亞迪推出DM雙平台戰略:

比亞迪DM-p混動系統基於第二代和第三代DM系統發展而來,承襲了“三電機+雙離合變速器”的混動方案,在大功率電機+大容量電池兩大技術保障下,搭載比亞迪DM-p混動系統的車型在NVH、動力切換的平順性和能耗等方面有了再一次質的飛躍。

除DM-P外,比亞迪發佈雙電機混動系統,在發動機、電機、電控、電池等各項指標全面突破,打造出DM-i超級混動,主打低成本+低油耗。

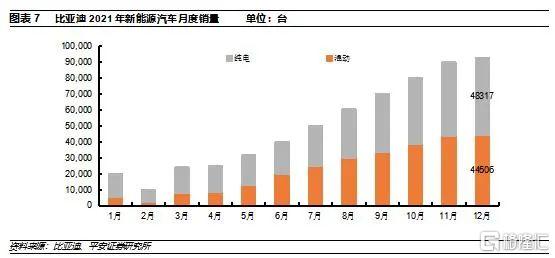

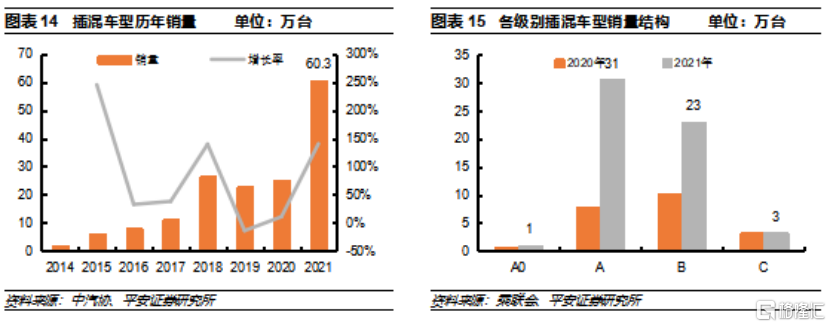

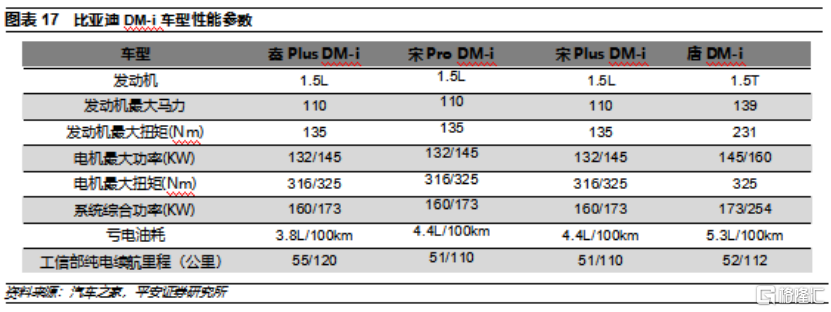

比亞迪DM-i系統引領插混市場革命。比亞迪DM-i系列在2021年推出三款車型(秦Plus DM-i、宋Plus DM-i和唐DM-i),引領混動市場快速放量,據中汽協數據,2021年我國插電式混動車型銷量超過60萬台,同比增加140%,突破2018~2020年銷量25萬台左右的平台期。從增量結構來看A級和B級插混車型銷量增長的幅度和絕對量最大,A0級和C級混動車型在整個插混市場佔比較小,其貢獻的增量也較為有限。2021年比亞迪插混車型銷量超過27萬台,同比增加468%。

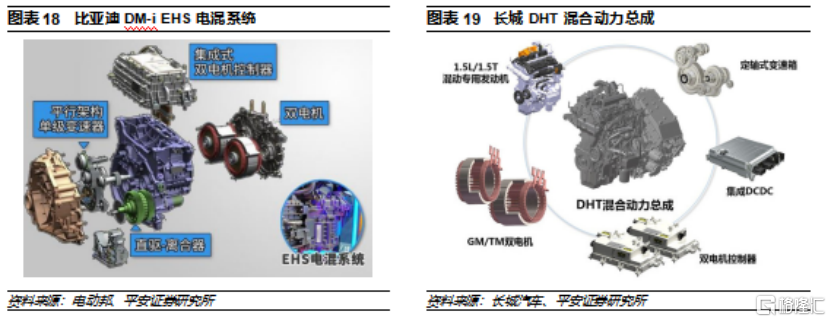

比亞迪DM-i超級混動由三個核心部件組成:驍雲-插混專用1.5L/1.5Ti高效發動機、EHS電混系統,以及DM-i超級混動專用功率型刀片電池。驍雲-插混1.5L專用高效發動機採用了阿特金森燃燒循環,發動機壓縮比高達15.5,燃燒熱效率達到43.03%。EHS電混系統是DM-i超級混動的核心,負責調節不同工況下發動機和電動機的動力輸出比例,採用七合一高度集成化設計(雙電機+雙電控+直驅離合器+單檔減速器+油冷系統),通過直驅離合器,DM-i平台在有電情況下,市區工況下車輛99%是用電機進行驅動,虧電時在80%左右工況下電機驅動,EHS機電耦合單元根據電機輸出功率大小分了三個型號,分別是EHS132、EHS145以及EHS160。比亞迪針對DM-i平台推出專用的磷酸鐵鋰“刀片電池”,整個電池包只有10到20節刀片電池,單體數量減少,結構更加簡化。

DM-i以純電驅動為主,支持四種驅動模式。通過EHS電混系統,DM-i系統以電為主,同時可以實現純電、串聯、並聯以及發動機直驅四種模式。在純電模式下,依靠電池供電給驅動電機行駛,得益於刀片磷酸鐵鋰高密度的電池包能量大密度,比亞迪DM-i純電續航里程最高達到120公里。串聯工況下,發動機帶動發電機給電池充電,從而給電動機供電,類似於理想ONE的增程式。但DM-i在增程式的基礎上增加了並聯和直驅工況,在高速巡航時,發動機可以直接運行在高效區間,依靠EHS電混系統的離合器,發動機可以與驅動軸直接相連,直接驅動車輛,不再發電後由電機驅動車輛。在功率需求較大時,則可由發動機和電機共同驅動,車輛能夠獲得較好的動力表現。

長城汽車——檸檬混動DHT

2020年12月長城發佈檸檬DHT(Dedicated Hybrid Transmission,專用混合動力變速器)混動技術平台。相比比亞迪DM-i系統,長城檸檬混動DHT兼容HEV和PHEV,目前上市車型包括瑪奇朵DHT、瑪奇朵DHT PHEV、拿鐵DHT和摩卡DHT PHEV。

從技術路線上來看,長城汽車檸檬混動DHT的整個系統架構可概括為"1-2-3",即一套DHT高集成度油電混動系統、兩種動力架構、三套動力總成,其涵蓋了HEV和PHEV兩種方案,以及靈活應用在A、B、C級車型上。

結構方面,長城檸檬混動DHT以“七合一”高效能多模混動總成為核心,主要包括1.5L/1.5T混動專用發動機、定軸式兩檔變速箱、GM/TM 雙電機。其中1.5L混動專用發動機+DHT100動力總成採用阿特金森燃燒循環,發動機壓縮比高達13.1,燃油熱效率41%。定軸式兩檔變速箱主要是彌補主流混動系統在高速行駛時加速能力不足的短板,低時速電機驅動讓行駛和加速體驗更接近純電行駛,從而達到更高的混動效率和穩定性。

吉利汽車——雷神智擎Hi·X

2021年的吉利汽車與沃爾沃達成的合併方案中,動力總成業務合併強化共用,並首次明確未來混動系統將採用雙電機混動方案,混動方案與比亞迪DM-i和長城檸檬DHT類似。

吉利的全新一代混動系統——雷神智擎Hi·X較上一代有很大提升,吉利給出的參數是,雷神智擎Hi·X混動系統可實現節油率40%,NEDC百公里油耗低至3.6L。

結構方面,雷神混動系統由兩個核心部件組成:混動專用發動機(1.5TD和2.0TD)、混動專用變速器(DHT 1擋變速箱和DHT Pro 3擋變速箱)。能夠覆蓋小型到中大型的車型,以及HEV油電混動、PHEV插電混動和REEV增程混動等多種動力形式。雷神混動下的DHE15(1.5T)混動專用發動機,是世界首款量產增壓直噴混動專用發動機,採用了高壓直噴、增壓中冷、米勒循環、低壓EGR四大先進技術,其熱效率高達43.32%。雷神混動還擁有全球首個量產的3擋混動變速器——DHT Pro,集成了2個電機,其中1個為發電電機、另外1個為驅動電機、2個電機控制器和3擋速比的變速增扭機構,可以實現純電驅動、油電混合驅動、智能發電、智能能量分配和3擋變速增扭功能。此外,DHT Pro混動變速器還可以與智能電子電氣架構GEEA2.0結合,實現混動系統FOTA升級,可識別駕駛員的駕駛習慣、道路的擁堵情況,實現駕駛模式自適應、自學習與自調節等20種智能工作模式。

混動專用發動機+3擋混動變速器,20km可實現並聯模式。相比比亞迪單擋減速器和長城兩擋變速器,吉利DHT Pro擁有3擋混動變速器,更多的擋位使得吉利雷神智擎Hi·X在時速20km以上即可進入並聯模式,低於長城汽車檸檬混動DHT的並聯車速。

雷神智擎Hi·X將首先搭載於吉利品牌星越L上,未來3年將提供包括HEV、PHEV和增程混動在內的多種動力組合,搭載在吉利、領克等品牌的20餘款車型上。

比亞迪同級別插混車比燃油車售價大約貴3~4萬元,而長城摩卡PHEV版售價比燃油版貴大約10萬左右。不同定價策略背後體現了不同車企由於目前銷量結構差異導致的混動車發展節奏有差別。

基於新一代混動系統的車型目標都是逐步替代純燃油車型,但短期各家策略有所不同。這與以下幾點因素有關:目前該車企的銷量結構中,燃油車佔比有多大,如果燃油車佔比仍較大,該車企初期推出的混動產品及定價策略將顧及燃油車基礎盤,會考慮將混動系統率先搭載於價位相對更高的車型。吉利、長城等自主品牌仍有較大的燃油車銷量基盤,銷量重心依然在燃油車型上,推出混動車型時,要考慮到對自身燃油車型造成的衝擊,所以混動版本在上市之初的定價上不會很激進,初期處於試探階段,定價相對較高,這也是長城、吉利的混動系統率先搭載在自家的較高端車型上的原因,如長城檸檬DHT率先搭載到魏品牌,吉利的雷神智擎Hi·X先搭載到吉利“中國星”系列和領克品牌上。如果燃油車佔比很小,混動車型上新節奏會更快,且定價策略會相對更激進。

2021年比亞迪燃油車銷量為13.6萬台,僅佔總銷量的18.4%,汽車業務全面轉向新能源,比亞迪混動發展的戰略是:依靠低成本的DM-i混動系統實現與燃油車平價,加速對燃油車的替代。DM-i降低了混動車型消費的門檻,比亞迪秦PLUS和宋Pro,入門即提供了DM-i動力,且入門價格更是直接下降到10萬級的水平。

展望未來,我們認為如果燃油車基盤受到比亞迪DM-i產品的強勢衝擊,長城、吉利等傳統車企也一定會逐步加碼自己的混動車佈局,修正自己的產品策略及定價策略。

04

產品矩陣:全面出擊PK探索細分

4.1傳統車企的電動車升級策略各異

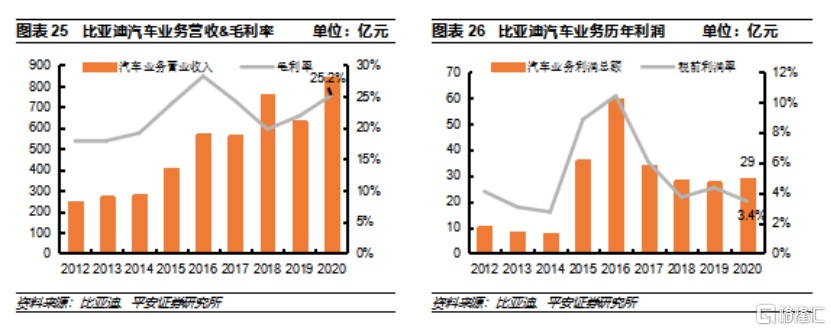

比亞迪作為先行者,已經歷過我國新能源車發展歷程上的2B端產品爆發、2C端牌照紅利、電車產品升級等多個電動車發展階段,目前公司在純電領域基於全新一代e3.0平台打造全系列純電車新品、混動領域手握DM-i和DM-p兩張技術王牌,可遊刃有餘地應對性價比和強性能等多種用户需求。反觀其它車企的電動化升級之路,還多處於電動車的細分領域探索期。2021年比亞迪新能源車銷量規模突破平台期,公司新能源產品進入新一輪強新品週期。

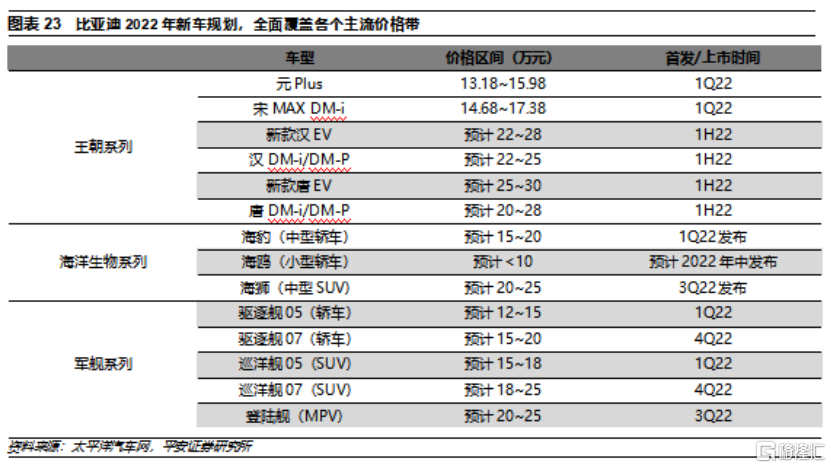

海洋網發佈,海洋與軍艦系列齊發。2021年廣州車展期間,比亞迪宣佈原有的e網升級為海洋網,產品升級為兩大產品序列:搭載e平台3.0的純電海洋生物系列和搭載DM-i超級混動技術的軍艦系列。首款海洋生物系列車型比亞迪海豚已經上市,軍艦系列的首款車型驅逐艦05預計將於2022年上市。

車海戰術開啟,新能源產品矩陣全方位覆蓋。基於混動和純電技術平台,2022年,比亞迪新能源產品矩陣將覆蓋轎車、SUV和MPV,產品價格帶從10萬元以下到30萬元全覆蓋,另外比亞迪2022年還將推出全新豪華品牌。2022年比亞迪將基於全新DM-i混動技術和e平台3.0推出多款新品,其中主要以海洋網車型為主,據比亞迪官方微博,2022年比亞迪新能源車要累計服務300萬新能源汽車用户,2021年1月底比亞迪新能源乘用車累計銷量突破160萬台。

比亞迪全面開啟新能源產品週期,車型覆蓋範圍廣,產品矩陣豐富,其自身燃油車業務逐漸縮小。相比比亞迪的新能源汽車的全線出擊,其他自主車企仍處於探索階段,佈局細分領域切入新能源賽道。

比亞迪:產業鏈上下自主可控,新能源全線出擊

比亞迪新能源車已經全線出擊。基於DM-i和e平台3.0,比亞迪在2022年繼續推出多款車型,涵蓋轎車、SUV和MPV,價格覆蓋從低於10萬的低端車到30萬元的中高端系列,同時還將推出全新豪華品牌覆蓋更高的價格區間。

另外比亞迪新能源車的供應鏈自主可控,核心零部件自研自供,面對全行業原材料漲價、零部件短缺的情況下,比亞迪彰顯出更強的韌性。同時比亞迪汽車擁有更強的新能源車品牌效應,憑藉先行優勢和規模優勢,不斷強化用户對比亞迪的品牌認知。除此之外,比亞迪刀片電池亦建立起良好的電池品牌效應。

上汽通用五菱——A00純電汽車領頭羊

五菱宏光MINI EV於2020年推出,2021年迅速成為新能源汽車市場的明星產品,主打低價和短途出行為主,2021年MINI EV銷量達到42.6萬台,居國內新能源車銷量第一位。但從增量空間來看,我們認為短期內A00級市場進一步上行的空間相對有限,另外隨着上游原材料價格上漲,將導致A00級汽車盈利舉步維艱,其成本上漲往下游傳導的空間有限(該類市場的用户對價格比較敏感),部分低端新能源車型已停止接單。我們認為儘管從銷量上來看A00級規模較大(2021年貢獻了82萬台上險量,佔2021年新能源乘用車上險量的28%),但過低的售價使得車型盈利能力有限,也無法承載目前成本仍高企的智能硬件,且無益於車企對於新能源品牌的塑造。

長城汽車——探索個性化電動車消費

歐拉走萌寵復古的個性化路線,高端品牌沙龍剛剛起步。

歐拉:定位“更愛女人的汽車品牌” ,定位萌寵復古風格,初期以低價車切入,但逐步向主流價格帶挺進。2021年歐拉品牌銷量13.5萬台,其中歐拉好貓2021年全年銷量5.1萬台。2022年歐拉將迎來新一輪新品週期,將推出閃電貓、芭蕾貓、朋克貓、櫻桃貓4款全新車型,價格中樞相比2021年將上移,4款新車將覆蓋15~30萬元價格帶,歐拉品牌2022年銷量目標為30萬台。

沙龍:定位豪華智能機甲科技品牌,首款車型機甲龍在造型上採用了大量的折線和稜角,售價達到48.8萬元,智能化硬件方面,機甲龍搭載四顆激光雷達,採用華為MDC智能駕駛計算平台,智能座艙芯片採用目前最新的高通8155芯片。沙龍要打造“全場景機甲譜系”,未來5年每年將推出1-2款機甲產品,覆蓋轎車、SUV、MPV、COUPE和CROSS車型。

吉利汽車:探索獵裝轎跑風

極氪:2020年浩瀚平台發佈,極氪001成為該平台的首款車型。該車型定位豪華列裝轎跑,自動駕駛方面採用了Mobileye最新一代的SuperVision系統,是全球首款搭載Mobileye EyeQ5H芯片及視覺感知算法的車型,智能座艙搭載高通820A芯片,於2020年10月份交付,目前月銷量3000台左右。從極氪001用户反饋的使用情況來看,極氪001駕乘體驗較好,但智能化以及車機體驗有待提升。根據極氪規劃,到2025年推出7款新車型,目標65萬台規模。目前估值接近六百億元。

幾何:幾何是吉利汽車定位主流大眾市場的純電動品牌,2021年全年銷量2.9萬台。2022年將推出一款A00級SUV車型,2022年銷量目標16萬台。但幾何的2C佔比有待提升,且單價較低。

換電出行品牌:吉利和力帆成立合資公司——睿藍汽車。睿藍汽車定位換電出行品牌,主打2B市場,基於專屬換電架構,到2025年會陸續推出5款換電車型,目標銷量20萬台,佈局5000座這樣的“極速換電站”,覆蓋100個核心城市。

上汽集團:智己、飛凡雙輪驅動,衝擊中高端純電市場

上汽集團自主品牌榮威2018年推出了全新純電SUV Marvel X,但Marvel X銷量不及預期,宣吿榮威衝擊高端純電市場失敗。2022年將基於智己、飛凡兩大全新品牌推出智能新能源車型,智己和飛凡定位中高端純電市場,搭載大算力芯片平台。估計短期規模有限,重在凸顯上汽自主在純電智能車賽道上的高端定位,預計到2025年智己、飛凡有望達到60萬台規模。

廣汽集團:埃安銷量增長迅速,但品牌認知度有待提高

埃安2021年銷量超過12萬台,主銷車型Aion S和Aion Y,主銷車型價格15萬左右。相比長城、吉利和上汽的高端新能源車,埃安品牌的個性化和高端化有待提高,其主要的產品亮點是搭載的彈匣電池,與比亞迪刀片電池同樣強調安全性能。

隨着電動化往智能化推進,需要更高價位車型來進行智能化軟硬件套餐的搭載。中短期內若不能在15萬元以上的價格帶形成較強的品牌和一定的產銷規模,將限制車企的智能化進化。

4.2比亞迪:新能源時代的大眾、豐田

新能源主流大眾市場缺乏強有力的產品,龍頭新能源車企率先切入

2021年,我國新能源汽車市場進入到爆發式增長階段。但從銷量結構來看,我國純電動乘用車市場依然處於相對初級階段。純電動乘用車市場呈現出“啞鈴型”的銷量結構,2021年A00級和B級純電動車對全年新能源車銷量貢獻最大,這主要得益於以上汽通用五菱宏光MINI EV為代表的A00級電動車和以比亞迪漢EV、小鵬P7、特斯拉為代表的B級電動車銷量增長的拉動。相較之下,A0級和A級純電動汽車的銷量相對較低,這與傳統燃油車“紡錘型”的銷量結構差別較大,主流大眾市場尚缺乏強有力的純電動車型。

主流大眾市場將成為新能源車品牌下一個決勝之地,規模和成本將成為重要決勝因素。一般來説,主流大眾市場主要以家庭用車為主,需要兼顧能耗、價格、補能便利等要求。從比亞迪的產品矩陣來看,2021年比亞迪以DM-i系列已經率先切入這一主流大眾市場,2022年還將推出多款DM-i產品進一步攻入這一市場。另外憑藉e平台3.0的成本和規模優勢,我們預計比亞迪將繼續推出多款純電車型繼續深耕這一市場。

從其他車企的新能源品牌發展情況來看,大部分還處於細分領域的切入期。上汽通用五菱主打A00級市場,受上游原材料上漲,用户對價格敏感等負面因素影響可能較大,後續品牌向上突破仍有很大挑戰。長城歐拉定位女性用户市場,差異化特徵明顯,但目前主銷車型的價格還是15萬元以下的車型,後續隨着價格中樞的上移其銷量表現還有待觀察。另外車企紛紛佈局中高端新能源市場,比如長城沙龍、吉利極氪、上汽智己和飛凡、長安阿維塔、造車新勢力、特斯拉、傳統豪華品牌等,普遍以“新能源+智能化”為標籤,目前高端新能源市場已“戰火紛飛”,各家都在各自的細分領域中打磨自己的產品。根據比亞迪規劃,2022年比亞迪也將推出旗下豪華品牌,售價達到50萬元以上。

我國新能源汽車整車業務盈利普遍承壓、品牌升級迫在眉睫。2022年初長城汽車旗下新能源車品牌歐拉停止了黑貓、白貓車型的接單,品牌方表示缺芯少電背景下,交付週期過長,且單車虧損較大。這反映了我國新能源汽車在政策驅動期的發展困境,一方面為滿足積分要求必須追求新能源車銷量規模,另一方面新能源車品牌基礎不牢固,難以在較高價位上形成可觀的銷量規模,導致了我國車企的新能源整車業務盈利情況普遍不佳,我們估計,現階段12萬元以下電動車型盈利較為困難,在電池材料等上游原材料漲價趨勢下,A00級甚至A0級電動車盈利狀況可能進一步惡化。

目前各車企都在努力優化新能源車產品結構,各廠家節奏不一,但大方向是將在三五年內把新能源車均價提高到15萬元以上,長期看,電動車龍頭企業有望取得20%-25%的市場份額,假設2025年我國電動車銷量規模為1200台,則頭部電動車企業有望達到240-300萬台的年產銷規模。

05

投資建議

技術與產品驅動,龍頭新能源車企進入全新上升週期。

我國新能源車消費進入由政策驅動轉向市場驅動階段,龍頭企業通過領先的電動車技術積累及豐富的新能源車產品突破原有品牌天花板,實現了產銷規模的躍升,手握核心技術底座—如刀片電池、經多輪迭代的混動系統、e3.0全新電動車平台,實現2C端賦能自身整車品牌,2B端向行業開放新能源車產業鏈資源,實現更強規模效應和更強市場競爭力。

自主車企推出新一代混動系統車型,加速對燃油車替代。

比亞迪、吉利、長城等自主車企紛紛推出全新一代混動車型,以高熱效率的混動專用發動機為核心的新一代混動系統有着優秀的饋電油耗表現,部分品牌的混動車型價格門檻下探至10萬元左右。長期看純燃油車將被混動車型和純電車型替代,但各車企混動車定價策略和產品策略各異,燃油車佔比小及擁有三電核心資源的車企將取得發展先機。

車企探索新能源車細分賽道,新能源車龍頭已全面出擊。

憑藉DM-i混動系統、e平台3.0、自主可控的產業鏈,比亞迪新能源車已全面出擊,在2022年繼續推出多款車型,涵蓋各類主流價格帶。相較而言,其它車企多處於以個性化標籤進行新能源車賽道切入期的發展階段,新能源車的品牌基座尚不足夠穩固。

投資建議:看好自主車企在新能源汽車變革中的崛起,掌握核心技術和產業鏈資源的新能源龍頭將持續受益。

2022年車企進入高端智能電動品牌兑現期,重磅智能化新車和高階輔助駕駛功能將迎來市場檢驗。在上游漲價及緊缺的背景下,電動車品牌上探的重要性更為凸顯。看好品牌塑造成功、智能化自研能力且功能落地迅速的車企。軟件定義汽車加速,域控制器、智能車操作系統等軟硬件服務需求將快速增長。推薦受益於新能源汽車產業鏈的電池及其材料企業。

風險提示

1、 芯片短缺影響超預期,導致新能源汽車市場供需不平衡,將直接影響車企的整車銷量;

2、 原材料價格上漲超預期:由於上游原材料價格上漲,導致車企盈利承壓,同時新能源車價格上漲導致新能源車銷量不及預期;

3、 因政策法規、消費者需求變化等造成新能源車滲透率不及預期,導致新能源車銷量低於預期水平;

4、 探索個性化路線的新能源車品牌面臨較大風險,品牌塑造不及預期,市場接受度低於預期;

5、 智能車滲透率不及預期:2022年搭載大算力芯片的車型和高階輔助駕駛功能將落地,重磅智能車銷量可能不及預期,高階輔助駕駛功能滲透率不及預期。

More Content