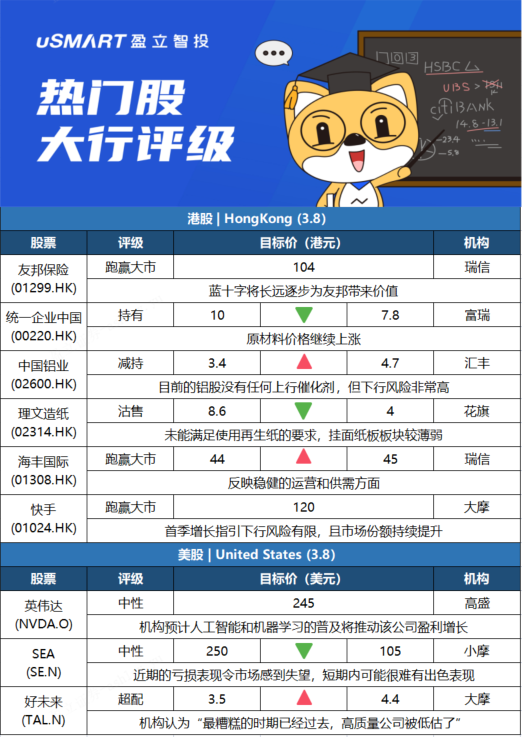

瑞士信貸:維持友邦保險(01299.HK)跑贏大市評級 目標價104港元瑞信稱,友邦保險購藍十字,預計短期對新業務價值及稅後淨利潤影響有限,因藍十字集中團體保險,且估算藍十字及Blue Care在2020年的稅後淨利潤也僅2800萬美元,不足友邦整體的1%。但協議將長遠逐步爲友邦帶來價值,不但有助客戶增長,也增加現有客戶粘貼性及客戶生命週期價值。該行預計友邦去年新業務價值按實質匯率升17%至32億美元,去年第四季爲6.87億美元。稅後經營溢利同比升8%至64億美元,每股派息同比升8%至1.47元。但預計其中國內地業務今年首季至今新業務價值同比下跌,受產品組合改變導致新業務價值利潤率收縮,以及去年高基數影響。中國香港方面,疫情對銷售及通關時間錶帶來不明朗。富瑞:降統一企業中國(00220.HK)評級至持有 目標價下調至7.8港元富瑞發表報告,下調統一企業中國(00220.HK)目標價由10港元至7.8港元,按現金流折現率作估值,下調評級由買入至持有。由於棕櫚油、麪粉和滌綸樹脂的原材料價格上漲,因此將2022和2023財年的凈利潤預測均下調33%。富瑞指,統一公佈了去年業績,去年下半年銷售額大致符合預期。該行預計今年原材料價格繼續上漲,而激烈的市場競爭可能導致統一對直接加價持謹慎態度,寧願減少促銷活動,惟或無助於有效緩解成本壓力,而該行仍看好統一在高端化方面的優勢和強勁的資產負債表。匯豐研究:上調中國鋁業(02600.HK)目標價至4.7港元 評級減持匯豐研究發表報告指,在地緣政治緊張局勢升級的推動下,鋁價升至歷史高位、遠高於預期,由於鋁價和鋁股股價已經大幅上漲,認爲目前的鋁股沒有任何上行催化劑,但下行風險非常高,因爲鋁價的大幅下跌可能引發股價回調。該行維持對中國鋁業(02600.HK)減持評級,目標價由3.4港元上調至至4.7港元。匯豐研究預計,平均鋁價將在2022年而非2021年見頂,這意味着鋁企將能夠有多一年時間享有強勁的現金流。該行將2022年和2023年的中國鋁行業盈利預測上調10%至51%。

花旗:下調理文造紙(02314.HK)評級至沽售,目標價4港元花旗發表報告,將理文造紙(02314.HK)目標價由8.6港元下調53%至4港元,評級由買入一舉降至沽售。花旗將理文造紙2022至2023年的盈利預測下調41%至46%。該行指,理文造紙去年下半年盈利跌幅大過玖龍紙業(02689.HK),原因是理文造紙未能如玖紙般滿足使用再生紙的要求、從而獲取退稅,另外,由於行業供應增加,掛麪紙板是理文造紙最薄弱的板塊,去年下半年的毛利率按年收縮幅度更大。

瑞士信貸:維持海豐國際(01308.HK)跑贏大市評級 目標價上調至45港元瑞信發佈研究報告稱,維持海豐國際(01308.HK)跑贏大市評級,反映穩健的運營和供需方面。目標價由44港元微升2.3%至45港元,並將2022-23財年的盈利預測微調3%-4%。報告提到,鑑於近期的不確定性,公司不僅看到更多的長期合同簽約,但也專注於優質客戶,這些客戶更抵禦經濟逆風。長期需求應以電子商務、自動化和新能源產品爲支撐。隨着舊船的退役下輪交船隻到2024年才作爲緩衝,基礎設施擴張緩慢可能仍是供應鏈瓶頸。燃油附加費抵銷不斷增加的燃料和新船交付將有助於減少2022年租船。

摩根士丹利:予快手(01024.HK)跑贏大市評級,目標價120港元摩根士丹利發表技術意見報告,預期快手(01024.HK)股價在未來60日內有超過80%機率將跑贏大市。大摩表示,快手現時短期估值具吸引力,現價水平爲2022年及2023年預測市銷率各2.8倍及2.4倍。大摩認爲快手今年首季增長指引下行風險有限,指出同業百度(09888.HK)及微博(09898.HK)首季廣告業務增長目標亦好過預期,加上快手市場份額持續提升,預計快手的中國業務今年第四季可達到盈虧平衡,給予跑贏大市評級,目標價120港元。

高盛:AI、ML普及利於業績 予英偉達(NVDA.O)中性評級 目標價245美元高盛分析師Toshiya Hari給予英偉達中性評級,目標價爲245美元。Hari繼續將英偉達視爲加速計算領域的行業領先者,他預計人工智能(AI)和機器學習(ML)的普及將推動該公司盈利增長;且Hari指出,長期來看,英偉達的估值倍數將超過行業平均水平。 然而,Hari認爲該股票的風險/回報在12個月的基礎上正是相當平衡的。

摩根大通:將SEA(SE.N)評級從超配下調至中性,目標價從250美元下調至105美元摩根大通分析師Ranjan Sharma表示,在整個行業“競相追逐利潤”的大環境之下,Sea近期的虧損表現令市場感到失望,短期內可能很難有出色表現。但該分析師仍然對Sea的長期前景持樂觀看法,這主要得益於該公司正在進行的投資項目,但他也表示,這些投資可能會在短期內繼續給Sea的利潤帶來壓力,並表示可能隨時對股票進行重新評級。

摩根士丹利:將好未來(TAL.N)評級從減配上調至超配 目標價從3.5美元上調至4.4美元摩根士丹利分析師Sheng Zhong將好未來(TAL.N)評級從減配上調至超配,目標價從3.5美元上調至4.4美元。 Zhong告訴投資者,學習服務的需求依然強勁,市場領頭者正在“在各自的領域建立優勢”。 這位分析師指出,最糟糕的時期已經過去,業務正在企穩。市場對這一領域的信心仍很低,但Zhong表示,“最糟糕的時期已經過去,高質量公司被低估了”。

More Content