本文來自格隆匯專欄:國君固收覃漢,作者:覃漢團隊

核心觀點:“割裂”是2022年至今大類資產表現的關鍵詞。如果債市對寬信用和松地產的擔憂是對的,那麼去看A股的表現就會很矛盾。對於債市而言,當前情緒仍偏空,但近期金融條件的惡化進一步增加了寬貨幣的必要性。如果當前債市和股市對寬信用預期分別是兩種極端,那麼吿別數據真空期將有助於兩種極端的糾偏。

“割裂”是2022年至今大類資產表現的關鍵詞。各大類資產均按照自身的邏輯進行演繹,邏輯或長或短,或矛盾或自洽,給市場帶來了極大的不適感。

大多數投資者都習慣於用一種資產價格隱含的預期,來交叉驗證另一種資產價格,若相互自洽,則宏觀主線邏輯就會很清晰,若彼此矛盾,則需要對不同邏輯的強弱及可持續性進行區分,但一般都會傾向於認為不同資產之間的背離在空間和時間維度上是存在天花板的。

但年初以來,這種“割裂”還是大大超出了市場的想象。債市從1月下旬調整至今,國債收益率曲線普遍上行11~20bp,5年國債上行幅度最多,10年國債回到1月降息前水平之上。

債市的主要驅動線條是1月社融“天量”強化了穩增長預期、地產鬆綁信號抬升了寬信用擔憂、基金贖回的被動拋壓加劇了市場波動,從而導致寬貨幣預期被持續壓制。兩會定調“5.5%左右”經濟增速目標後,目前債市最大的擔憂是地產放鬆的底線,是否會從“局部維穩”走向“全面刺激”。

如果債市對寬信用和松地產的擔憂是對的,那麼去看A股的表現就會很矛盾。滬深300指數從12月高點最大回撤17.3%,創業板從11月高點最大回撤27.1%。即便是OMO/MLF/LPR下調、穩增長和寬信用預期強化、地產鬆綁信號頻出,風險偏好也始終難以提振。

股市的主要驅動線條似乎是:對內,地產下行背景下企業盈利壓力仍大、對寬貨幣和寬信用的信心都不太足、增量資金流入放緩;對外,俄烏衝突衍生的中美不確定性、美聯儲加息和縮表預期的影響。畢竟相比於債市,國內股市和海外資產的聯動性更強些。比較有意思的是,如果用A股的演繹邏輯去反推債市,那麼我們現在應該看到的是股債雙牛,而非股債雙熊。

如果A股對穩增長和海外不確定性的擔憂是對的,那麼去看人民幣匯率的強勢表現也會很迷惑。年初以來,美元指數升值3.43%,但人民幣對美元匯率逆勢升值0.86%、CFETS人民幣匯率指數也升值2.99%,均處於過去五年高位。

人民幣匯率的主要驅動來自於企業端結匯需求旺盛,銀行代客結售匯與代客涉外收付款的“雙順差”保持高位,境內美元流動性規模持續走高,2021年末金融機構外匯存款規模已達1萬億美元。儘管市場基於中美利差收窄、貿易盈餘見頂而普遍認為人民幣有一定貶值壓力,但目前這一拐點還遠未到來。

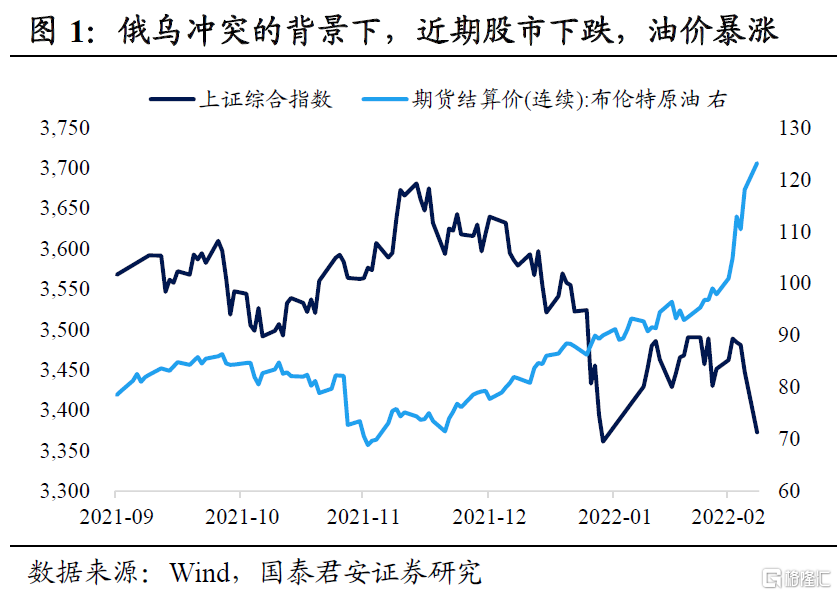

同樣的割裂在大宗商品市場更加凸顯。俄烏衝突持續發酵本身帶來的供給衝擊、以及美國考慮禁止進口俄羅斯原油,疊加國際資本投機力量,讓供給側驅動的邏輯再一次刷新市場的認知。年初以來,布油累計上漲58%且最高觸及139美元,IPE英國天然氣累計上漲216%,而LME鎳更是在兩個交易日近乎翻倍。

但本輪大宗商品的暴漲也並沒有轉化為G10長端利率的大幅抬升,可能有三點解釋:一是短期避險情緒暫時仍壓過通脹擔憂,二是地緣衝突及能源衝擊導致全球經濟增長前景出現下修,三是前期海外利率在美聯儲加息預期升温下已經出現大幅上行。事實上,如果僅看油金比這一指標與10年國債利率的背離,也能證實主導因素仍是供給邏輯,而非需求邏輯。

面對不同資產的宏觀敍事“各説各話”,考慮到各自運行邏輯的差異,這樣割裂的局面也許在短期內可能很難被徹底逆轉,波動率中樞普遍抬升不可避免。

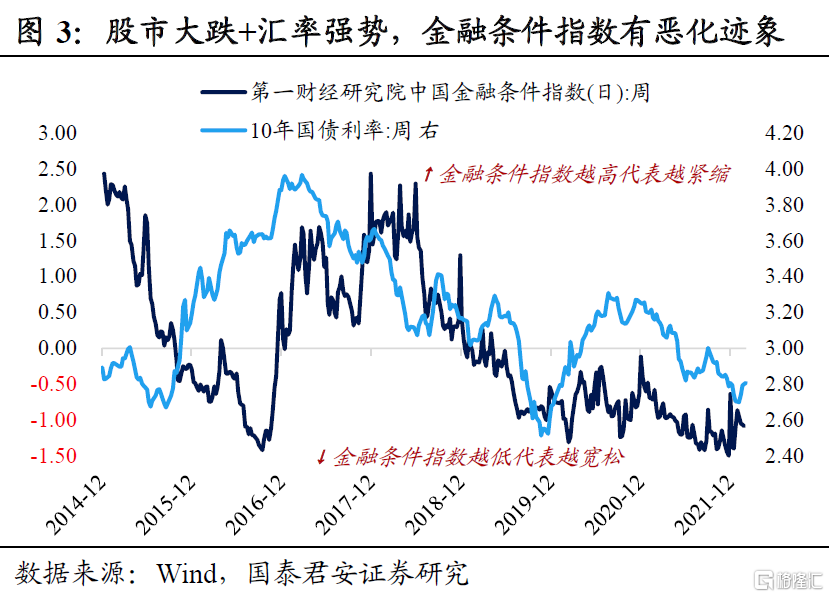

對於債市而言,當前情緒仍偏空,但近期金融條件的惡化進一步增加了寬貨幣的必要性。在股市大跌、匯率強勢、商品暴漲的背景下,如果還繼續出現利率上行、信用利差走闊,那麼實體經濟面臨的金融條件必然是惡化的,雖然在我國並不存在所謂的政策“看跌期權”,但這也有悖於穩增長需要適宜的金融條件配合的常識。

如果當前債市和股市對寬信用預期分別是兩種極端,那麼吿別數據真空期將有助於兩種極端的糾偏,屆時股債重新找到各自基本面的定價錨,而不是陷入空手博弈政策的尷尬。

以信用脈衝指數來觀察,歷史經驗顯示信用底到經濟底的時滯大概在3~6個月,主流預期也是經濟年中企穩,但如何實現5.5%左右的目標以及是否對地產轉向全面鬆綁已經成為新的分歧點,尤其是當前穩地產尚僅限於穩信用,而非作為穩增長主力。目前貨幣政策處於觀察期已近兩月,如果後續社融和經濟數據並不能進一步確認經濟快速回暖,那麼不排除央行會快速推出降準降息。

More Content