本文來自: 洪灝的中國市場策略 作者:洪灝

“不要等待末日的判決,它總是不期而至。”——阿爾貝·加繆

要點:

- 兩會確立增長目標和財政支持。但中國的宏觀槓桿很可能穩定持平,在岸市場徘徊不前。

- 每一次石油危機或油價飆升,美國經濟衰退都會接踵而至。

- 人民幣強勢有效解釋了在岸和離岸市場在2021年背離之勢。但恆指年初至今已跑贏滬深300兩倍。

-“薛定諤的核炸彈”暗示近期市場風險高企。

重要會議設定增長目標

萬眾矚目的會議已經拉開帷幕。會議設定了今年5.5%的經濟增長目標,但預算赤字卻低於去年,市場不免議論紛紛。這一增長目標位於之前共識預測的上限,也遠超了國際貨幣基金組織不到5%的預期。這一宏大目標頒佈公昭天下之時,正值全球油價和債券出現歷史性波動之際。毫無疑問,前路漫漫,短期內尤為跌宕起伏。在這樣一個多事之春,設定這樣一個志存高遠的目標,足以清晰傳達出我們在又一個艱難年份砥礪奮進的決心。

值得注意的是,2022年將是大學生畢業進入社會的又一創紀錄年份。5%以上的經濟增速將幫助這些朝氣蓬勃的莘莘學子順利就業。此外,儘管財政赤字看似有所節制,但大量財政支出將來自中央本級財政支出、去年的結餘以及一些國有企業近年來依法上繳的結存利潤。所有這些財政預算項目約等於額外1%的預算赤字,使得今年表面上看似較低的財赤實質上水漲船高。

不過,在消費領域似乎未見具體的政策聲明出台。房地產行業也不例外。儘管如此,房地產市場最近還是頻出利好的。例如,碧桂園獲批發行50億元中期票據;作為重要風向標的上海下調了房貸利率;而鄭州則降低了房貸首付和土地拍賣保證金要求。如不出意外,房地產行業在“因城施政”的指導下都將喜迎更多利好消息。然而,我們在之前的報吿中已有所討論,這些利好已然反映在上海房地產指數之中(請參閲我們2022年1月19日發表的報吿。

因此,鑑於政府工作報吿字裏行間所傳遞出的鏗鏘有力的財政迴應,貨幣和信貸增長將不太可能如共識所望那般強勁。由負債GDP比率的變化來衡量宏觀槓桿率,自2014年以來,中國分別於2015年和2019年相繼經歷了兩次重要的槓桿化時期 (圖表 1)。第一次加槓桿伴隨着2015年夏季股市泡沫的轟然破滅。第二次則是對2018年劍拔弩張的貿易戰的迴應,並於2021年2月與在岸股市同步見頂。

考慮到2022年中國貨幣和信貸增長的前景,今年中國的宏觀槓桿率很可能會保持平穩。換言之,信貸增長將與經濟相稱相符,以保持宏觀槓桿基本穩定。由於宏觀槓桿與股指密切相關,在岸市場不太可能從宏觀槓桿中得到刺激提振。

通過考察宏觀賬户的變化如何與股市表現交相呼應,這種對宏觀槓桿的觀察也與我們2022年展望報吿的預測框架相吻合。隨着中國出口增速在2022年放緩至正常水平,經常賬户盈餘佔GDP的比例也將回落。這種盈餘比率的下降,與新冠疫情爆發以來中國作為全球生產和出口中心的角色在今年將經歷的轉化是一致的。國外消費 (即出口) 放緩,但國內消費僅略有改善,這將意味着盈餘達峯和宏觀槓桿率保持平穩。因此,中國在岸股市不太可能獲益於這一宏觀賬户的轉變 (圖表 1)。

圖表1:中國去槓桿很可能暫停。但也難大幅再槓桿。上證與中國負債GDP比率走勢之間存在顯著分化

資料來源:彭博,交銀國際

新一輪石油危機

宏觀賬户的變化並非影響市場的唯一因素。俄烏戰爭前線變數迭生,迷失於真假難辨的新聞頭條中。而標題風險持續升温,全球市場一片風聲鶴唳、草木皆兵之勢。原油價格已經狂飆突進至近120美元/桶,彭博商品指數不斷刷新歷史新高(圖表 2)。自去年11月發佈2022年展望報吿以來,我們持續建議在能源和大宗商品進行配置。但地緣政治衝突加劇引發的油價上漲依然令人瞠目結舌。事實上,油價正以如此驚人的勢頭高歌猛進,以至於我們來不及正式報吿更新,而只能通過盡力更新我們的實名認證微博(中國的推特)“洪灝”來與投資者保持溝通。

我們還持續預警了全球經濟面臨的最大風險 —— 即在美國經濟增長開始放緩之際,美聯儲卻不得不收緊貨幣政策。隨着油價銜枚疾進,美債10年期實際收益率已跌至歷史低點,已經與我們在1970年代和1980年代初兩次石油危機期間所目睹的歷史低點別無二致(圖表 2)。同時,每當油價以如此驚人的勢頭飆升至如此拔地參天的高位,美國經濟衰退總是接踵而至。扶搖直上的油價加劇了通脹壓力,增加了宏觀不確定性,並令美聯儲在政策選擇上束手束腳——尤其是在這個緊要關頭。因此,全球市場在短期內將繼續巨震不已,每況愈下的美國市場將波及四方,令全球市場都感受到切膚之痛。

圖表2:每當石油危機或油價飆升之際,美國經濟衰退都會緊隨其後

資料來源:彭博,交銀國際

市場何去何從?

美國市場一洋之隔的波動在香港市場清晰可感。恆生指數已經回吐了年初至今的全部漲幅。在市場的驚濤駭浪間,許多人尚未意識到恆指其實仍是今年全球表現最好的主要指數,而其年初至今的跌幅僅為滬深300指數的不到一半。一眾市場專家言之鑿鑿地宣稱在岸市場是一個風險避風港,但他們顯然忘記了重要的一點,對於一個在岸投資者而言,他/她實際上並沒有任何需要對沖的海外投資。

儘管在岸市場的波動性似乎較小,但在一個跨境資本流動仍受到密切監測的市場環境中,其在全球多元化中的作用始終受限。當然,隨着時間的推移,在岸市場的風險對沖作用會日益明確。因此,如果在岸投資者僅持有在岸市場的頭寸,那麼他的風險敞口其實絲毫未變,而且隨着海外市場波動的共振仍難逃虧損。

除此之外,還有哪些其他因素會導致在岸/離岸市場的分化?

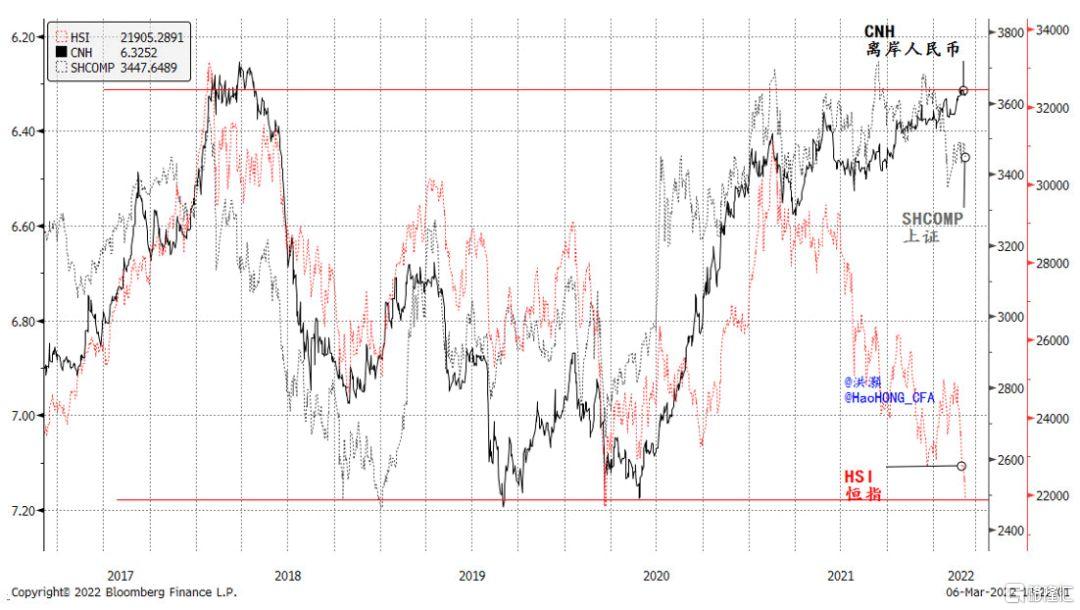

近年來,離岸人民幣與在岸/離岸市場表現一直密切相關。自2021年以來,人民幣一路走強至其歷史高位之一,上證也並行上揚。與此同時,恆生指數卻似乎已經脱鈎並跌至谷底(圖表 3)。在疫情前的正常市場環境中,人民幣的強勢是強勁出口的映射,因此也反映了強勁的經常賬户。這是國內流動性充裕的標誌。

但與此同時,隨着香港金管局自2021年初開始縮表,離岸流動性狀況一直在收緊。這是令香港市場承壓的決定性因素,其對於香港市場的作用遠遠抵消掉人民幣強勢對於港股的利好。因此,中國境內外市場之間走勢分化由此而來。如果我們以史為鑑,展望未來,出口放緩所導致的人民幣走弱將給在岸市場帶來壓力。但若香港金管局縮表已塵埃落定,對於如香港等離岸市場而言,來自於人民幣貶值的壓力則相對沒有那麼嚴峻。即便如此,香港仍將在諸如美聯儲政策收緊和俄烏戰爭等其他全球因素的重壓下披荊斬棘、艱難前行。

圖表3:人民幣的強勢解釋了在岸和離岸市場之間的差異

資料來源:彭博,交銀國際

結語

總而言之,中國的重要會議為 2022 年設定了遠大的增長目標,且預算細節顯示財政支出將是負重前行的主力。儘管在房地產政策方面鮮有細節闡述,但整個行業已經開始見到因例制宜、因城施政的鬆綁跡象。不過,這主要以針對需求的刺激為主。而對於房地產開發商而言,三條紅線仍然高懸於頂。隨着中國和西方各國今年開始重新界定其出口/生產和進口/消費的關係,出口將放緩,經常賬户已達峯,人民幣將略貶,而在岸市場將徘徊不定。

與此同時,目前油價的上漲的勢能堪比上世紀 70 年代和 80 年代初的兩次石油危機。歷史經驗顯示,每一次石油危機或油價飆升之後,美國都會陷入衰退。這一次難能例外。當下最大的宏觀風險是,在美國以及全球經濟開始放緩之際,美聯儲卻不得不收水。美國10年期國債的實際收益率已跌至前兩次石油危機的水平。這種避險資產極度壓抑的收益率暗示了近期市場很可能會遭遇極端避險情緒的衝擊。在這樣的市場環境裏,除了石油、黃金和大宗商品外,其它風險資產都在劫難逃。

人民幣空前的強勢解釋了在岸與離岸市場表現的差異。隨着人民幣強勢式微,在岸市場將失去助力。雖然我們繼續認為,香港在目前的點位水平已顯示出深度的配置價值,但是俄烏戰爭很可能進一步惡化,君子不應立於危牆之下。

當下,核戰爭的可能性也難一笑置之,就像“薛定諤的核炸彈”一樣:末日之危在乎,不在乎?如是,短期內入市的風險回報仍然極端不匹配。廣島和長崎事件之後,世界終重回正軌。因此,可以肯定的是,如果未來某天我們回首今天投資入市的決定,當下的點位差強人意。然而,我們要熬過了短期,方得見長期;但長期看,我們都早已歸西。

More Content