本文來自格隆匯專欄:中金研究,作者:郭朝輝

摘要

全球農業生產或面臨多重不利因素,糧食供給問題引發關注

進入2022年,隨着全球經濟逐步走出疫情影響,“世界糧倉”俄羅斯和烏克蘭的地緣衝突引發了全球糧價的大幅波動,讓本就處於低庫存背景下的世界糧食市場供給擔憂再起。回看歷史,戰爭期間及戰爭後食品價格飆升造成糧食供給緊張的情況並不罕見。當前,俄烏地緣衝突讓市場再度聚焦糧食價格與國際糧食供給安全。截至3月4日,CBOT小麥價格較年初上漲超過接近60%,CBOT玉米價格漲幅也接近30%,同時以棕櫚油為代表的植物油價格也快速攀升至歷史第二高位。一方面,全球疫情和不利天氣仍然在限制農業勞動力和單產等生產效率,在東南亞和南美地區表現較為明顯,另一方面,俄羅斯和烏克蘭的地緣衝突也對農產品貿易和生產有較大沖擊,比如對當地港口和春耕的影響。那麼,當前農產品價格大漲之際,全球糧食供給安全問題是否已經存在,這可能是值得我們關注的問題。

近年來,中低收入國家糧食不安全人口數持續增加

新冠疫情以來,全球糧食供應擔憂再起,中低收入國家糧食不安全人口數持續增加。由於全球糧食供給依賴於國際貿易系統的正常運轉,然而疫情期間防控採取的邊境封鎖、物流限制等措施拖累糧食供應鏈穩定性,這也造成了部分糧食對外依存度較高國家和地區出現糧食供應不足的風險。據Global Network Against Food Crises(GNAFC)數據,2020年全球約有55個國家處在糧食安全三級警戒線以上,約有1.55億人面臨較為嚴重的糧食短缺問題,較2019年同比上漲約2000萬人。2021年全球糧食供給問題可能仍難言好轉。據USDA對於全球76箇中低收入國家的調查(IFSA),2021年度IFSA區域內面臨糧食不安全的人口數達到12億人,較2020年預測值高出2.91億人。

通過對2021年撒哈拉以南非洲、北非地區、拉丁美洲及加勒比地區、亞洲四大區域的分析,我們發現,新冠疫情導致經濟水平下滑、貿易封鎖、國際物流中斷是造成中低收入國家和地區糧食供給問題日益嚴峻的主要原因,同時地緣衝突與不利天氣也加劇了局部地區的糧食短缺問題。

具體來看:一是撒哈拉以南非洲地區面臨的糧食供給問題是四個區域中最為嚴峻的,疫情帶來的貿易封鎖、局部地緣摩擦及作物減產都對糧食供給安全形成風險,該地區有44.9%左右的人口食品供應無法保障;二是北非是 IFSA 區域內糧食供給相對安全的地區,該地區只有 14% 的人口處於糧食不安全狀態,但是該地區糧食對外依存度較大,比如埃及80%的小麥來自俄烏;三是新冠疫情對於拉丁美洲地區經濟影響較大,糧食和豆類、咖啡、甘蔗、水果、蔬菜和牲畜業均出現損失,直接威脅到該地區及其他進口的糧食供給形勢;四是2021年亞洲地區的糧食供給問題較2020年有所惡化,其中印度的糧食不安全人口數佔亞洲中部及南亞地區糧食不安全總人口的68%。疫情導致印度經濟水平下滑較為嚴重,貧困率達到10.4%。此外,疫情也導致東南亞國家,如馬來西亞、印尼等國農業生產率明顯下滑,棕櫚油行業勞工缺少約75000人。

對2022年,我們認為全球穀物可能維持低庫存,地緣衝突和不利天氣或加劇全球糧食供給擔憂

► 第一重門:全球穀物庫存偏低,為供應短缺奠定底層邏輯

穀物方面,庫存緩慢修復。據USDA2月年度展望報吿,我們認為儘管美國在種植面積上小麥小幅增長、玉米雖不及上一年度但也處於歷史第二高位,但就目前的庫存水平來看,即使2022/23年度出現創紀錄的高產,但穀物庫存偏緊的事實仍不太可能在短期消除。對於小麥,我們認為全球總體供應是有保障的,但受天氣因素影響,主產國可供出口的小麥量明顯不足,七大小麥出口國/地區總產量預計較上年度下降2.56個百分點,其中加拿大和美國產量同比下降40.31%和9.97%,疊加俄烏摩擦導致貿易限制措施或加劇區域間的供給緊張。對於玉米,USDA的預測相對樂觀,但北美春播在即,任何產量的損失都會變成市場交易關注的重點,同時原油價格高企將從能源替代角度利好燃料乙醇消費,我們預計庫存修復並非易事(據USDA2月數據,2021/22年度全球小麥、玉米、大豆庫存消費比分別為0.35,0.25與0.25,較歷史五年均值庫消比分別下降3%,2%與3%)。

油脂方面,主產國庫存持續緊張。在拉尼娜氣候影響下,南美減產正逐步兑現,我們認為儘管化肥價格上漲,導致種植大豆更加經濟划算,給種植面積帶來一定利好,但我們預計隨着新季北美播種季開啟,“天氣市”對產量的影響仍不可小覷,產量容錯率較低,全球庫存仍難言修復。棕油方面,儘管主產國夏季增產預期較強,但在庫存消費比降至25年來低點的背景下,我們預計增產對於庫存的邊際改善較為有限,庫存明顯修復或需要等到下一年度。同時,主要經濟體或從疫情封鎖中逐步恢復正常,疊加“碳中和”約束,工業對生物燃料的需求或仍有增長空間,將繼續為全球油脂價格提供利好。

► 第二重門:全球不利天氣擾動,對農業生產帶來較大不確定性

我們在去年10月的報吿《拉尼娜或迴歸,市場價格如何演繹?》中,就提示了冬季拉尼娜氣候對南美、東南亞地區農業生產帶來的風險。目前南美拉尼娜氣候引起的減產正在逐步兑現。隨着2022年美國春播臨近,我們預計乾旱或將再次成為影響2022年美國作物產量的最大擔憂。根據美國乾旱監測機構數據顯示,截至2月15日,美國48個州中有72.6%的州處於不同程度類型的乾旱中,這其中包括11.9%的地區處於最嚴重的乾旱狀態。據NASA2019年測算,從農產品的種類來看,全球平均氣温每升高1攝氏度,玉米單產預計下降7%,小麥預計下降6%,大豆預計下降3%。

東南亞地區來看,在拉尼娜氣候的影響下(2022年3-5月拉尼娜發生概率仍高達70%),未來3個月降水量仍偏多,棕櫚油產量增加較為困難,同時湄公河流域其他地區的乾旱可能會導致當地糧食供給擔憂進一步加劇。同時我們在《湯加火山爆發影響幾何?》報吿中提示過,熱帶火山爆發或提高全球夏季厄爾尼諾氣候形成概率,目前夏季發生概率已接近60%)。

非洲地區來看,當前各國降水仍呈現嚴重的旱澇不均狀態,NOAA預計雨季的到來可能推後。我們認為,在非洲新冠疫苗接種率較低的背景下,疊加不利天氣影響,當地農業生產生活大概率仍難言恢復。

► 第三重門:地緣衝突、貿易保護等因素,或加劇區域間糧食供給不平衡

我們認為,由於全球農業生產資源具有分配不均衡的特徵,因此重要農產品產出主要集中在幾大主產國。全球農產品貿易再分配是實現各地區均衡供給的主要方式。如果國際貿易受阻,特別是當前對主產國(烏克蘭是小麥/玉米/大麥主產國)的港口禁運,這對於進口依賴較大的國家來説,或直接導致地區間供給失衡,增加極端風險概率。

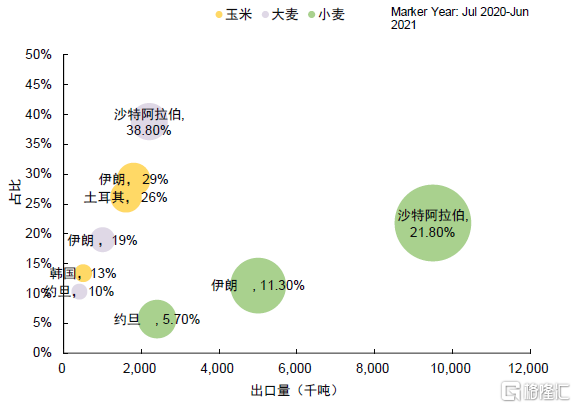

穀物方面,據2021年UN Comtrade數據,俄烏兩國合計小麥出口佔全球約25%,大麥出口佔全球約24%,玉米出口佔全球約15%。短期來看,我們認為玉米、小麥、大麥供給擔憂有所加劇。目前來看,敖德薩港是烏克蘭最大農產品出口港,隨着俄烏局勢惡化,烏克蘭軍方已叫停港口商業航運。如果戰事持續,我們認為穀物出口可能受到影響,或將引發區域性的糧食供給短缺。具體來看,中東和非洲國家在穀物飼料方面嚴重依賴黑海地區,尤其是在去年北非國家面臨嚴重乾旱的情況下(埃及、黎巴嫩80%小麥來自俄烏兩國、敍利亞小麥庫存預計維持兩個月)。同時,歐洲對於俄烏農產品依賴度也較高(據UN Comtrade數據,2021年歐盟(含英國)進口的農產品中,28%的玉米、18%的大麥、21%的小麥來自於俄、烏兩國)。如果貿易需求從黑海轉移到其他小麥供應國,這將進一步抬升國際穀物價格。中長期來看,考慮到3-5月是當地農作物播種季,我們認為,戰爭持續可能影響烏克蘭2022/23年度的玉米和春小麥產量,從而對全球穀物庫存的修復帶來負面影響(極端假設下,若春耕受到實質影響,全球小麥供應量或減少3%-5%)。

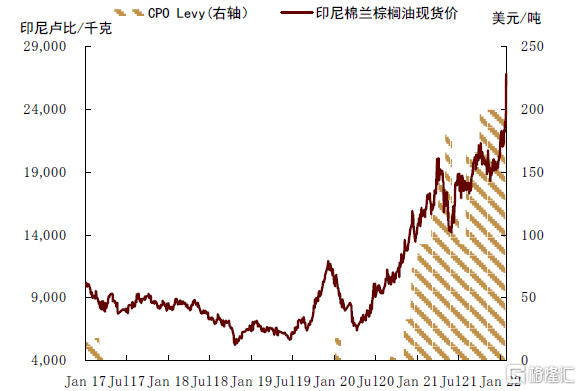

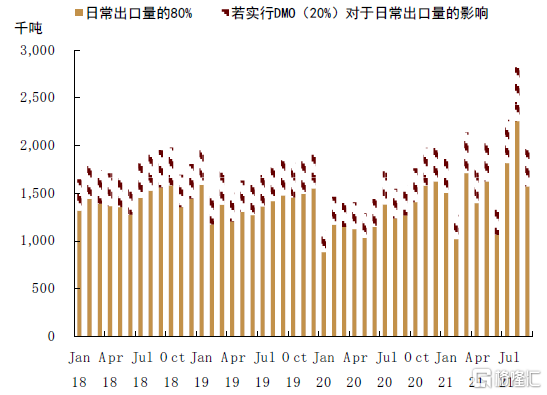

油脂方面,俄羅斯和烏克蘭是世界主要葵花籽油出口國,其中兩國葵花籽油貿易量約佔據全球的80%,俄烏地緣衝突將對黑海地區葵花籽油貿易造成衝擊。俄烏葵花籽油貿易遭遇困境,國際買家將轉向其他貨源尋求採購,這或將導致本就庫存低位的棕櫚油、大豆供給緊張加重。同時,地域間的貿易保護政策也是不容忽視的問題,進入2022年,印尼政府就頒佈了國內市場義務(DMO)政策,要求棕櫚油出口商必須將計劃出口數量的20%在國內市場銷售,這對於國際棕櫚油價形成強力支撐。[1]

全球農業生產或面臨多重不利因素

糧食供給問題引發關注

進入2022年,隨着全球經濟逐步走出疫情影響,“世界糧倉”俄羅斯和烏克蘭的地緣衝突引發了全球糧價的大幅波動,讓本就處於低庫存背景下的世界糧食市場供給擔憂再起。回看歷史,戰爭期間及戰爭後食品價格飆升的情況並不罕見。一戰時期,歐洲硝煙四起,對美國農產品的需求陡增,美國11種主要作物的價格平均上漲約160%,帶動1910-1920年間的耕地價格每畝上漲51.4%[2]。二戰戰後,嚴重的糧食危機導致1946年德國居民70歲以上死亡率上升約40%。此外,在“工業制裁”政策之下,化肥產量嚴重受限,導致德國本地農作物產量也急劇下降,進一步加劇國內糧食危機[3]。

當前,俄烏地緣衝突讓市場再度聚焦糧食價格與國際糧食供給安全。截至3月4日,CBOT小麥價格較年初上漲超過接近60%,CBOT玉米價格漲幅也接近30%,同時以棕櫚油為代表的植物油價格也快速攀升至歷史第二高位。一方面,全球疫情和不利天氣仍然在限制農業勞動力和單產等生產效率,在東南亞和南美地區表現較為明顯,另一方面,俄羅斯和烏克蘭的地緣衝突也對農產品貿易和生產有較大沖擊,比如對當地港口和春耕的影響。那麼,當前農產品價格大漲之際,全球糧食供給安全問題是否已經存在,這可能值得我們關注的問題。

新冠疫情以來,全球糧食供應擔憂再起,中低收入國家糧食不安全人口數持續增加

自新冠疫情爆發以來,全球糧食供給就已面臨重大挑戰。由於全球糧食供給依賴於國際貿易系統的正常運轉,然而疫情期間防控採取的邊境封鎖、物流限制等措施嚴重影響了糧食供應鏈穩定性,這也造成了部分糧食對外依存度較高國家和地區糧食供應不足。據Global Network Against Food Crises(GNAFC)數據,2020年全球約有55個國家處在糧食安全三級警戒線以上,約有1.55億人面臨較為嚴重的糧食短缺問題,較2019年同比上漲約2000萬人。

圖表:糧食安全警戒標準

資料來源:GNAFC,中金公司研究部

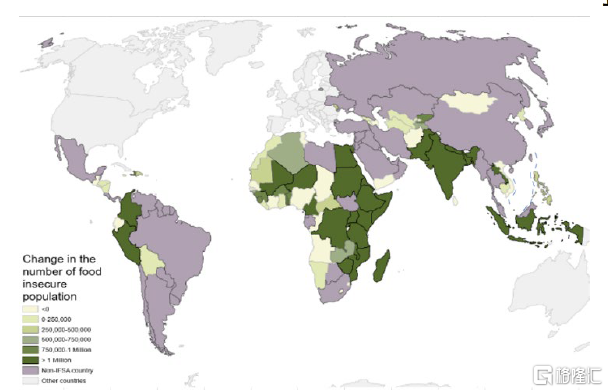

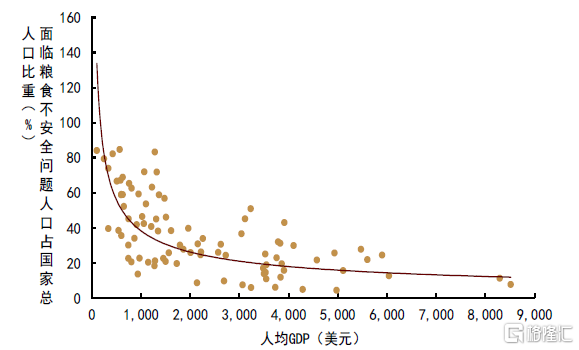

2021年全球疫情有所好轉,經濟活動逐漸恢復,全球人均實際GDP由2020年的10663.97美元 上漲至11158.7美元,同比上漲4.64%。但我們注意到,人均GDP仍未恢復至疫情前水平。通過計算,我們發現人均GDP與面臨糧食不安全問題的人口比例呈現較為明顯的非線性負相關,因此,我們看到,2021年全球糧食供給安全問題仍難言好轉。據USDA對於全球76箇中低收入國家的調查(IFSA),2021年度IFSA區域內面臨糧食不安全的人口數達到12億人,較2020年預測值高出2.91億人。這意味着IFSA調研地區30.8%的居民日常食物消費都無法滿足日均攝取2100卡的熱量標準。

圖表:IFSA覆蓋區域糧食不安全情況(2021年)

資料來源:USDA,中金公司研究部

圖表:人均GDP與糧食不安全人數佔比關係 (2021年)

資料來源:USDA,中金公司研究部

通過對2021年撒哈拉以南非洲、北非地區、拉丁美洲及加勒比地區、亞洲四大區域的分析,我們發現,新冠疫情導致的經濟水平下滑、貿易封鎖、國際物流中斷是造成中低收入國家和地區糧食供給安全問題日益嚴峻的主要原因,同時地緣衝突與不利天氣也加劇了局部地區的糧食短缺問題。具體來看:

撒哈拉以南非洲(非洲中部、南部及西部)

由於疫情管控,撒哈拉以南非洲地區經濟活動受限,農資物流運輸受阻,疊加該地區的地緣政治摩擦、作物減產等問題,都對糧食供給安全形成風險。2021年,撒哈拉以南非洲地區面臨着嚴峻的糧食供給挑戰,該地區有44.9%左右的人口食物供給無法保障。

► 非洲中部有69%的人口糧食供給面臨威脅,撒哈拉以南非洲最為嚴重的地區。主要是由於當地的暴力衝突及新冠疫情影響。自 2020 年 12 月以來,中非共和國政府軍與武裝團體之間衝突頻發,許多農村地區的局勢較為動盪,農作進程受到一定干擾。同時,由於非洲中部醫療條件較為落後,新冠疫情蔓延速度較快,治癒率較低,對於生產生活造成較大影響[4]。

► 非洲南部則受不利天氣影響較為嚴重,部分地區經歷了近四十年來最嚴重的乾旱。如馬達加斯加南部地區,乾旱、蟲害及沙塵暴等自然災害造成高達60%的農作物歉收。此外,新冠疫情同樣給該地區的國家衞生系統增添了壓力,如納米比亞、津巴布韋等。[5]

► 非洲西部,由於地緣衝突加劇和疫情相關限制的影響,西非和薩赫勒地區的糧食不安全狀況急劇上升。疫情封鎖導致薩赫勒地區和一些沿海國家(例如塞拉利昂)的收入明顯降低,區域貿易、供應鏈和跨境牧民活動均受到限制。

北非地區

北非是 IFSA 區域內糧食最安全的地區。GNAFC預計2021年,該地區只有14%的人口處於糧食不安全狀態。但由於新冠疫情爆發,當地能源業和旅遊業受到較大影響,導致經濟增長有所放緩。對於此問題,當地政府對於基本食品購買進行持續補貼,基本抵消了居民收入下降導致的購買力下降問題。

拉丁美洲及加勒比地區(美洲中部及加勒比地區、南美地區)

新冠疫情對於拉丁美洲地區經濟影響較大,數據顯示該地區2020年GDP較疫情前顯著收縮9.1%,成為全球經濟受疫情影響最嚴重的地區。為了防控疫情導致的居民生活水平下降,當地政府積極推進了相應的補貼政策以支持居民收入。然而,由於該地區社會保障體系發展水平參差不齊,政府出台的高額補貼政策(約佔GDP5%)反而加劇了該地區的收入不平等、社會保障問題 ,引發糧食供給擔憂[6]。

► 美洲中部及加勒比地區的許多國家經濟發展都極大程度地依賴於服務業、旅遊業與出口業。總體來看,糧食和豆類、咖啡、甘蔗、水果、蔬菜和牲畜放牧區均出現損失,直接威脅到該地區的糧食供給 。如多米尼加共和國與塞爾瓦多,疫情封鎖後當地經濟受損較為嚴重,需要依靠政府進行財政補貼。除此以外,2020年10月至11月的颶風Eta 和 Iota也對於作物供給有所影響。具體來看,尼加拉瓜以及危地馬拉的經濟都主要依賴於農業,颶風的登陸導致了尼加拉瓜地區的洪水和山體滑坡,造成80%的農作物歉收,大量農業基礎設施遭受嚴重破壞。危地馬拉地區的豆類和穀類作物也同樣受到較大影響。[7]

► 南美地區主要是受疫情導致的經濟衰退影響。具體來看,2020年持續低位的油價導致原油出口國哥倫比亞、厄瓜多爾及玻利維亞蒙受較大經濟損失。而從農業生產自身來看,哥倫比亞地區2020年農作物產量較正常年份有所增長,主要是物流受阻及地區封鎖導致供應鏈不暢引發的糧食擔憂。而祕魯地區則是由於先前農產品價格偏低,導致2021年作物種植面積下降明顯,供應有所下降。我們預計,隨着國際糧價的走高,該地的糧食供給將會有所恢復。

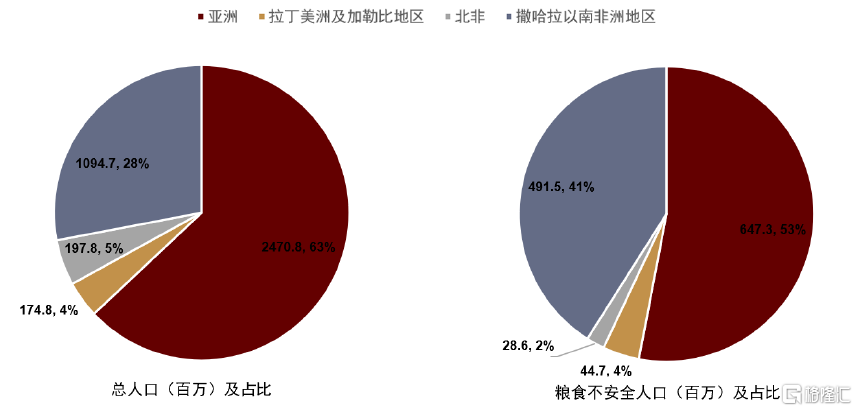

亞洲(亞洲中部及南亞地區、東南亞地區、亞洲其他地區)

2021年亞洲地區的糧食供給問題較2020年有所惡化,主要原因是印度經濟受疫情影響衰退較為嚴重,貧困水平倒退到2016年狀態 ,達到10.4%[8]。因此,2021年亞洲地區有6.47億人存在糧食供給風險,較2020年增長48%。

► 亞洲中部及南亞地區(CSA)地區人口占IFSA涵蓋的亞洲地區總人口的47%。由於人口基數較大,印度的糧食不安全人口占CSA地區糧食不安全總人口的68%。疫情影響導致印度經濟水平下滑嚴重,貧困率達到10.4%。此外,阿富汗也是CSA地區糧食供給擔憂嚴重地區。2020年阿富汗政治局勢動盪,各方勢力之間的衝突持續不斷,國內糧價連續上漲 [9]。同時,由於疫情封鎖,孟加拉國紡織業生產活動及出口均受到限制,而紡織業佔孟加拉國GDP高達7%。根據世界銀行數據,孟加拉國服裝業出口收入在2020年下跌約25% ,大概率連帶當地居民收入發生下降[10]。

► 東南亞地區是亞洲糧食供給較為安全的地區,糧食不安全人口約為17%,主要集中在GDP下降明顯的印度尼西亞,但糧食不安全問題最嚴重的地區則為老撾。2020年由於疫情限制,老撾在外務工人口返回老撾,導致人均收入有所下降。疊加該國北部穀物減產,限制了居民糧食消費,降低了售賣糧食帶來的居民收入,糧食供應較為緊張。

► 亞洲其他地區,也門地區糧食擔憂情況較為嚴重,2021年糧食不安全人口占總人口的84.6%。也門地區的暴力衝突多年來阻礙着當地的經濟發展[11]。生產生活無法正常進行導致貧困加劇。在疫情爆發下,2020年也門GDP 下降12.3%,2021年GDP小幅恢復但仍顯著低於疫情前水平,人均每日熱量缺口高達631大卡,糧食供給情況不容樂觀。

圖表:全球各地區糧食不安全人口占比情況(2021年)

資料來源:GNAFC,中金公司研究部

2022年,我們認為全球穀物可能維持低庫存,地緣衝突和不利天氣或加劇全球糧食供給擔憂

第一重門:全球穀物庫存偏低,為供應短缺奠定底層邏輯

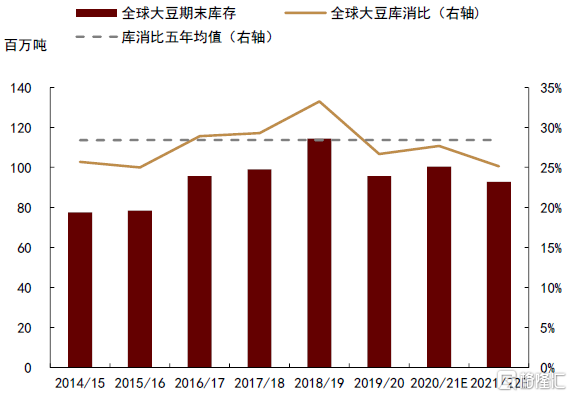

總體來看,對於2022/23年度,我們認為全球主要農產品品種雖處於主動建庫存週期,但累庫進度或不及預期,價格中樞維持高位(據USDA2月數據,2021/22年度全球小麥、玉米、大豆庫存消費比分別為0.35,0.25與0.25,較歷史五年均值庫消比分別下降3%,2%與3%)。

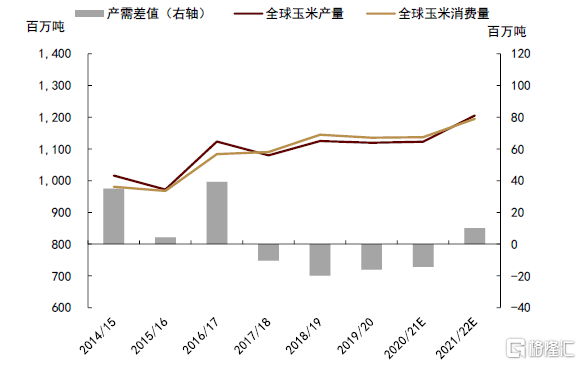

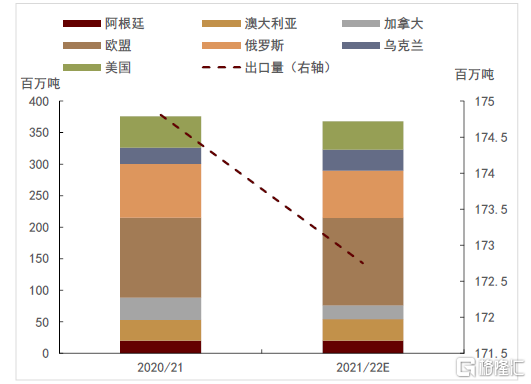

► 穀物方面,庫存緩慢修復。據USDA2022/23年度展望報吿,我們認為儘管美國在種植面積上小麥小幅增長、玉米雖不及上一年度但也處於歷史第二高位,但就目前的庫存水平來看,即使2022/23年度出現創紀錄的高產,但穀物庫存偏緊的事實仍不太可能在短期消除(美小麥種植面積約4800萬英畝,較上一年度增加130萬英畝;玉米約9200萬英畝,較上一年度略降140萬英畝)。對於小麥,我們認為全球總體供應是有保障的(2021/22年度全球小麥庫存預計7.75億噸,同比略增0.08%),但受天氣因素影響,主產國可供出口的小麥量明顯不足,七大小麥出口國/地區(阿根廷、澳大利亞、加拿大、歐盟、俄羅斯、烏克蘭、美國)總產量預計較上年度下降2.56個百分點,其中加拿大和美國產量同比下降40.31%和9.97%,疊加俄烏地緣封鎖等限制措施或加劇區域間的供給緊張。對於玉米,USDA的預測相對樂觀,但美國期末庫存的超預期恢復並沒給市場信心帶來太多提振,畢竟北美春播在即,任何產量的損失都會變成市場交易關注的重點,同時原油價格高企將從能源替代角度利好燃料乙醇消費,我們預計庫存修復並非易事。

圖表:全球玉米供需情況

資料來源:USDA,中金公司研究部

圖表:小麥主產國產量及出口情況預測

資料來源:USDA,中金公司研究部

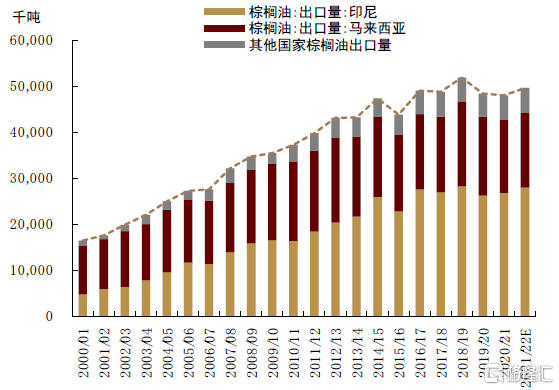

► 油脂方面,主產國庫存持續緊張。在拉尼娜氣候影響下,南美減產正逐步兑現,我們認為儘管化肥價格上漲,導致種植大豆更加經濟划算,給種植面積帶來一定利好(美大豆種植面積約8800萬英畝,較上一年度略增80萬英畝),但全球庫存仍難言修復。我們預計隨着新季北美播種季開啟,“天氣市”對產量的影響仍不可小覷。棕油方面,儘管主產國夏季增產預期較強,但在庫消比降至25年來低點的背景下,我們預計增產對於庫存的邊際改善較為有限,庫存明顯修復或需要等到下一年度。同時,主要經濟體或從疫情封鎖中逐步恢復正常,疊加“碳中和”約束,工業對生物燃料的需求或仍有增長空間,將繼續為全球油脂價格提供利好。

圖表:全球大豆供需情況

資料來源:USDA,中金公司研究部

圖表:棕櫚油出口情況

資料來源:USDA,中金公司研究部

第二重門:全球不利天氣擾動,對農業生產帶來較大不確定性

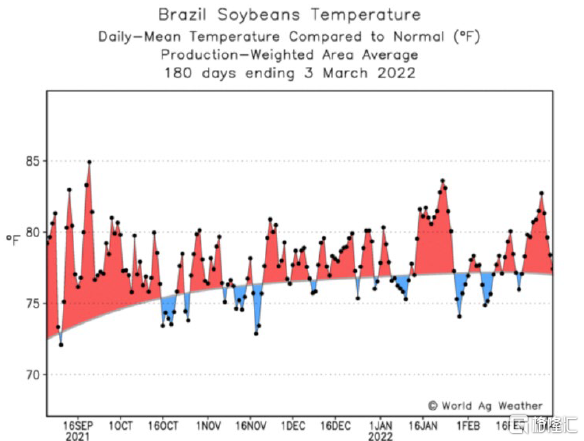

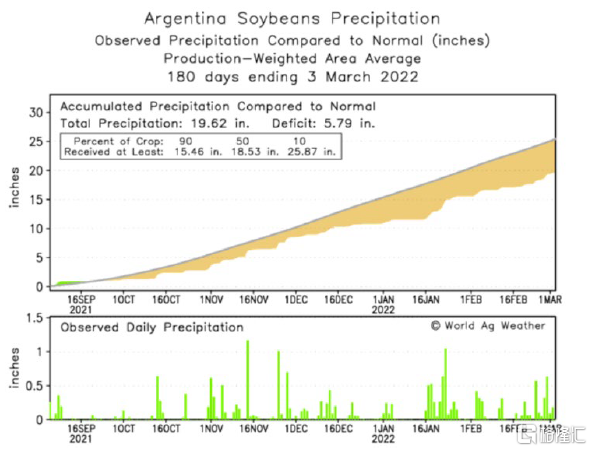

► 南北美地區,我們在去年10月的報吿《拉尼娜或迴歸,市場價格如何演繹?》中,就提示了冬季拉尼娜氣候對南美、東南亞地區農業生產帶來的風險。目前南美拉尼娜氣候引起的減產正在逐步兑現。隨着2022年美國春播臨近,我們預計乾旱或將再次成為影響2022年美國作物產量的最大擔憂。根據美國乾旱監測機構數據顯示,截至2月15日,美國48個州中有72.6%的州處於不同程度類型的乾旱中,這其中包括11.9%的地區處於最嚴重的乾旱狀態。據NASA2019年測算,從農產品的種類來看,全球平均氣温每升高1攝氏度,玉米單產預計下降7%,小麥預計下降6%,大豆預計下降3%。

圖表:巴西大豆主產區氣温異常情況

資料來源:WorldAgWeather,中金公司研究部

圖表:阿根廷過去180天降水缺失情況

資料來源:WorldAgWeather,中金公司研究部

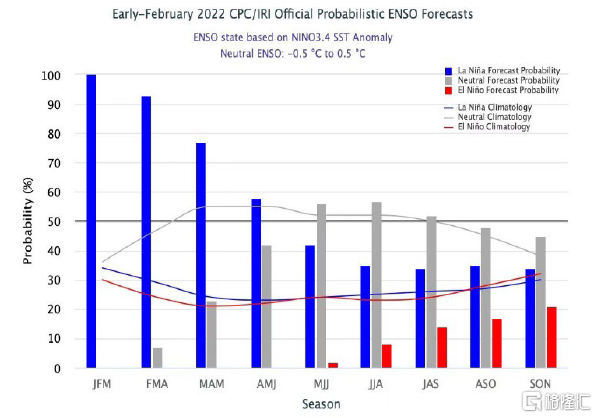

► 東南亞地區作為棕櫚油主產區,經常在雨季面臨洪水威脅,如2020年及2021年的偏多降水均在一定程度上影響了棕櫚樹的生長與收穫。目前來看,2022年3-5月(NOAA預計3-5月拉尼娜發生概率仍高達70%)),在拉尼娜氣候的影響下或將繼續迎來偏多降水,棕油短期增產較為困難。同時我們在《湯加火山爆發影響幾何?》報吿中提示過,熱帶火山爆發或提高全球夏季厄爾尼諾氣候形成概率(目前夏季發生概率已接近60%),因此夏季湄公河其餘地區面臨的乾旱天氣可能不利於穀物生長。

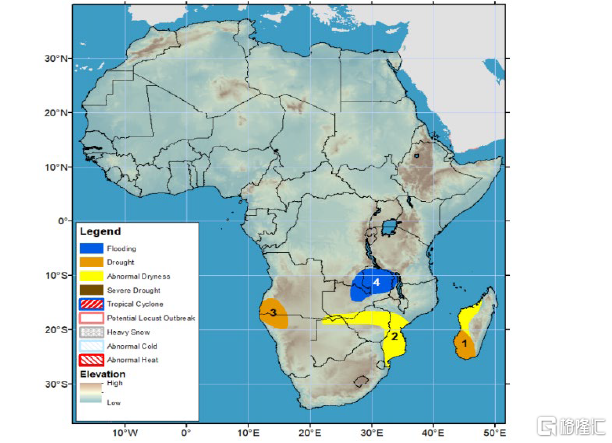

► 非洲地區在2021年度經歷了嚴重的乾旱導致穀物歉收嚴重,而從目前來看,2022年度非洲天氣仍面臨嚴峻挑戰。根據NOAA氣候監測數據顯示,非洲地區旱澇分佈不均較為明顯。具體來看,2022年初至今,津巴布韋、博茲瓦納等地降水缺失導致土壤乾旱,而津巴布韋地區則面臨着過量降水帶來的洪水威脅,3-5月的雨季或推遲來臨,總體來看,我們預計新作年度非洲農作物產量仍面臨較大危機。

圖表:非洲不利天氣示意圖

資料來源:NOAA,中金公司研究部

圖表:拉尼娜發生概率預測

資料來源:IRI,中金公司研究部

第三重門:地緣衝突、貿易保護等因素,或加劇區域間糧食供給不平衡

我們認為,由於全球農業生產資源具有分配不均衡的特徵,因此重要農產品產出主要集中在幾大主產國。全球農產品貿易再分配是實現各地區均衡供給的主要方式。如果國際貿易受阻,特別是對主產國的貿易封鎖,這對於進口依賴較大的國家來説,或直接導致地區間供給失衡,增加極端風險概率。

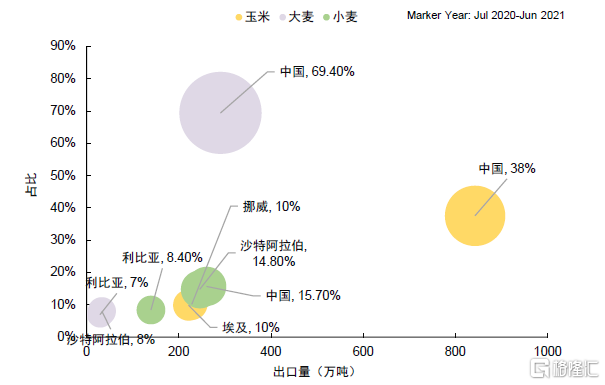

► 穀物方面,據2021年UN Comtrade數據,俄烏兩國合計小麥出口佔全球約25%,大麥出口佔全球約24%,玉米出口佔全球約15%。

短期來看,我們認為玉米、小麥、大麥供給擔憂有所加劇。在全球穀物低庫存背景下,糧食價格或大概率跟隨俄烏局勢波動加劇。目前來看,敖德薩港是烏克蘭最大農產品出口港,也是黑海的重要港口之一。隨着俄烏局勢惡化,烏克蘭軍方已叫停港口商業航運。如果戰事封鎖持續,我們認為穀物出口可能受到影響,或將引發全球性的糧食供給安全擔憂。具體來看,中東和非洲國家在穀物飼料方面嚴重依賴黑海地區,尤其是在去年北非國家面臨嚴重乾旱的情況下(據匯易數據,2021年10月-2022年2月,中東和非洲國家進口規模約佔俄羅斯小麥出口的90%和烏克蘭小麥出口的60%)。埃及是世界上人口最多的阿拉伯國家,近年來每年進口小麥總計超過1000萬噸,其中80%購自俄羅斯和烏克蘭;敍利亞2021年進口小麥約150萬噸,多數購自俄羅斯,敍利亞政府表示當前國內小麥庫存僅夠維持兩個月;黎巴嫩進口小麥中也有80%購自烏克蘭,若烏克蘭停止供應,黎巴嫩不得不從美國進口小麥,運輸時間將長達25天,從烏克蘭購糧則只需7天。

歐洲對於俄烏農產品依賴度也較高(據UN Comtrade數據,2021年歐盟(含英國)進口的農產品中,28%的玉米、18%的大麥、21%的小麥來自於俄、烏兩國)。如果貿易需求從黑海轉移到其他小麥供應國,這或將進一步抬升國際穀物價格。

中長期來看,戰事涉及地區包括烏克蘭玉米、小麥種植區,如基輔、切爾尼戈夫、哈爾科夫等。考慮到3-5月是當地農作物播種季,我們認為,戰爭持續可能影響烏克蘭2022/23年度的玉米和春小麥產量,從而對全球穀物庫存的修復帶來負面影響(極端假設下,若春耕受到實質影響,全球小麥供應量或減少3%-5%)。

圖表:烏克蘭農作物出口情況

資料來源:UN Comtrade,中金公司研究部

圖表:俄羅斯農作物出口情況

資料來源:UN Comtrade,中金公司研究部

► 油脂方面,俄羅斯和烏克蘭是世界主要葵花籽油出口國,其中兩國葵花籽油貿易量約佔據全球的80%,俄烏地緣衝突將對黑海地區葵花籽油貿易造成衝擊。俄羅斯遭遇西方不斷加碼的制裁,該國葵花籽油出口將受到拖累。烏克蘭進入戰時狀態,油籽作物加工和出口停滯,該國港口關閉影響葵花籽油向歐盟地區輸出。俄烏葵花籽油貿易遭遇困境,國際買家將轉向其他貨源尋求採購,這導致本就庫存低位的棕櫚油、大豆供給緊張加重。同時,地域間的貿易保護政策也是不容忽視的問題,進入2022年,印尼政府就頒佈了國內市場義務(DMO)政策,要求棕櫚油出口商必須將計劃出口數量的20%在國內市場銷售,這對於國際棕櫚油價形成強力支撐。

圖表:印尼棕櫚油現貨價格及出口關税

資料來源:印尼商品期貨交易管理委員會,Bloomberg,中金公司研究部

圖表:印尼棕櫚油出口量受影響程度

資料來源:GAPKI,中金公司研究部

More Content