本文來自:平安研究,作者:魏偉、張亞婕、郝思婧

摘要

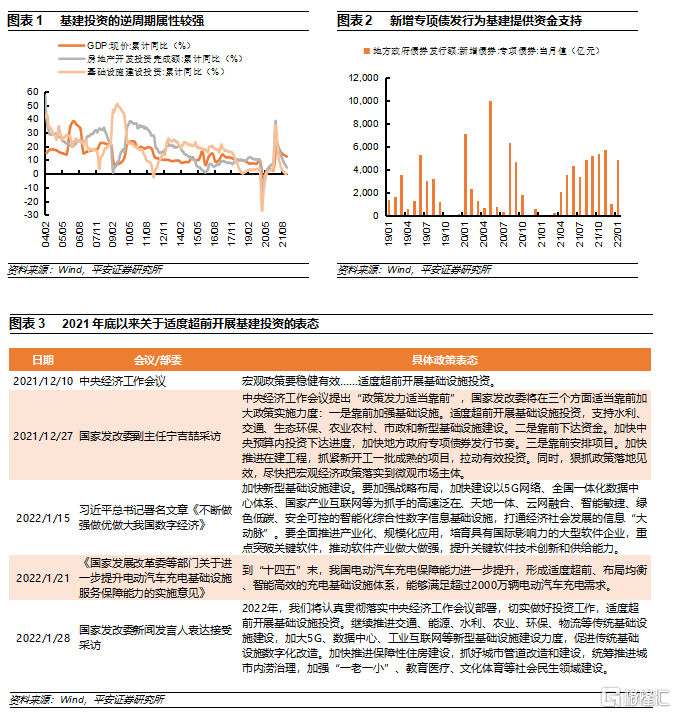

宏觀背景:當前消費和地產需求偏弱,基建成為穩增長的重要抓手。2022年開年以來國內經濟增長面臨較大壓力,地產需求仍弱,1-2月克爾瑞百強房企銷售面積累計同比下降超40%,國內疫情反覆拖累消費復甦。在此背景下,具有較強逆週期屬性的基建投資將成為穩增長、擴內需的重要抓手,中央會議、國家發改委等多次強調要“適度超前開展基礎設施投資”;與此同時,2021年財政後置及2022年財政前置為基建投資提前發力提供更多資金支持,2021年11月-2022年1月期間新增專項債發行額同比多增1.1萬億元。“兩會”召開在即,更多加碼基建的政策部署值得期待。

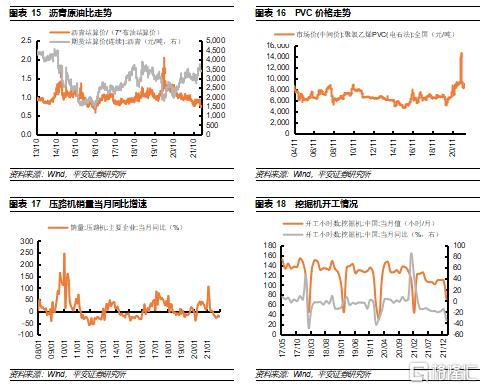

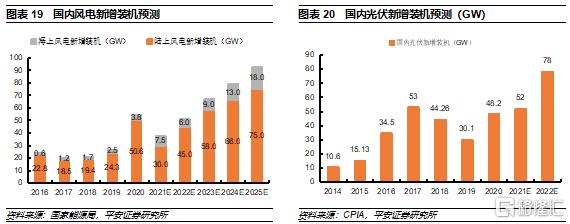

產業景氣:政策加大布局統籌新老基建。從政策基調來看,在統籌穩增長和高質量發展的過程中,傳統基建和新基建均將迎來加碼佈局。從產業數據來看,目前傳統基建施工仍有待發力,新基建全年需求相對旺盛。具體來看:一是瀝青原油比、水泥價格、挖掘機開工時長同比等一系列指高頻指標均在低位徘徊,既有冬季和春節假期的影響,也有另一大終端需求房地產行業景氣下行的拖累;二是新能源裝機需求維持快速增長,預計2022年風電和光伏新增裝機量分別同比增長36%和50%;三是能源消費電氣化驅動用電需求長期持續增加,定價機制改革助力電價温和上漲,電力供應商業績有望受益,2021年7月以來各省陸續調整分時定價機制,高峯電價在平段電價基礎上平均上浮50%左右;四是信息新基建2022年有望維持投資高峯,“東數西算”工程正式啟動以及下游互聯網雲服務商資本開支增速回暖有望帶動上游數據中心建設提速,阿里巴巴2021年四季度資本開支同比增速升至90%。

市場估值:建築商估值相對不高,成長型新基建估值回落至中樞附近。具體來看:一是電力基建和運營相關的企業估值相對不低,申萬電力行業PE估值為28.4x,處於歷史90%以上分位(近十年,下同),PB估值為1.9x;中國電建、中國能建的PE估值分別為14x和19x,處於歷史60%-70%分位。二是新能源板塊估值回落至歷史中樞附近,申萬光伏設備和風電設備行業PE估值分別為53x和28x,處於歷史50%-60%分位;中信儲能產業指數PE估值為85x,處於歷史40%分位左右。三是信息新基建概念估值相對較低,通信設備行業和Wind東數西算概念PE估值在歷史20%-30%分位附近。四是建築建材行業估值相對不高,建築裝飾、建築材料行業PE估值分別為11x和14x,分別處於歷史40%和20%分位附近,中國建築、中國鐵建PE估值不足5x,中國交建PE估值約8x。

投資展望:建議關注電力能源新基建、信息新基建和建築板塊三條主線。結合產業景氣和估值水平綜合判斷,我們建議重點關注受益於基建發力的三條主線:一是新型電力系統建設主線,電力運營商業績有望改善,風電、光伏、儲能等新能源相關的耗材和設備生產廠商盈利增速有望進一步提升;二是工程建築商估值修復主線,基建訂單增加予以盈利能力穩健的工程建築企業更多向上支撐;三是信息新基建主線,數據中心建設提速有望打開上游設備、軟件企業和中游服務商的向上空間。

風險提示:政策推進節奏及力度不及預期;經濟下行超預期;新能源裝機進度不及預期;數據中心建設節奏不及預期;疫情蔓延超預期。

當前國內地產需求仍弱,疫情反覆繼續阻礙消費復甦,基建發力成為穩增長、擴內需的重要抓手。本篇報吿將詳細梳理傳統基建和新基建的產業鏈和景氣跟蹤指標,綜合產業景氣和市場估值水平,討論具體有哪些行業將受益於本輪基建發力可能在A股市場上有超額表現。

01

背景:消費、地產偏弱,基建是穩增長的重要抓手

2022年國內經濟面臨較大下行壓力,一季度可能仍將繼續慣性下滑;但與此同時,近期宏觀調控政策、房地產政策與“雙碳”政策均已釋放出不同程度的維穩信號,經濟有望在一季度見底之後逐步修復。2021年12月召開的中央經濟工作會議明確我國經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力,2022年經濟工作要穩字當頭、穩中求進,政策發力適當靠前。

全年經濟增長壓力主要源於出口放緩、消費偏弱和房地產景氣下行。從外需看,海外發達經濟體復甦最快的階段已經過去,商品消費需求將逐步轉為服務需求,且中國出口份額的提升空間也已經有限,出口增速將可預見地逐步放緩。從內需看,一方面,近兩年消費復甦不及預期,疫情反覆在制約居民服務性消費的同時,也通過影響居民收入壓制了消費意願,導致商品消費和服務消費的全面走弱,進而導致由消費驅動的整體宏觀經濟面臨較大的增長壓力。另一方面,房地產投資將不可避免地下滑,過去一年房地產調控與地產金融政策持續收緊,導致部分房企出現流動性危機,房地產開發投資、銷售、新開工等數據已呈現全面下滑,商品房銷售2022年大概率負增長,並將拖累房地產投資的增長。目前高頻數據顯示地產需求仍未觸底反彈,2022年1-2月克爾瑞百強房企銷售額和銷售面積累計同比增速分別為-43.4%和-43.6%。

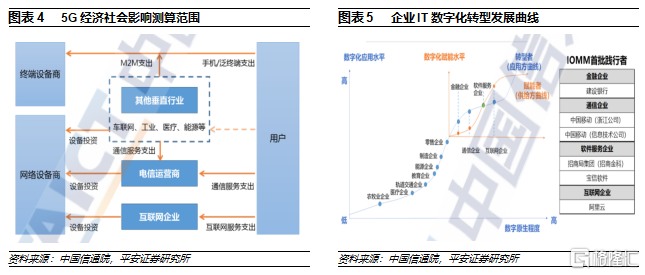

我們認為,在出口放緩、國內消費偏弱的背景下,穩增長擴內需政策需聚焦加大投資力度、適度靠前開展基建投資。與房地產投資、製造業投資具有顯著的順週期性不同,長期來看,基建投資的逆週期屬性較強,例如,在2009年1-12月、2012年4月-2013年3月、2018年9月-2019年3月等階段,均呈現GDP現價累計同比增速下行但基建投資累計同比增速上行的特徵。站在當前經濟下行壓力較大的階段,加碼基建投資將成為穩投資的核心落腳點。一方面,無論是中央高層會議,還是發改委或各級政府的工作部署,均多次提及要“適度超前開展基礎設施投資”;另一方面,2021年財政後置及2022年財政前置為基建投資提前發力提供更多資金支持,據財政部統計,2021年11月、12月和2022年1月新增地方政府專項債發行規模分別為5761億、1011億和4844億元,分別同比多增5761億、458.1億和4844億元。

2019年以來,新基建的戰略高度逐漸提升,基建投資兼顧傳統的鐵公機建設和信息+融合+創新型新基建項目。在過去快速城鎮化的過程中,基礎設施建設主要集中在鐵路、公路、機場等交通基礎設施建設,而在2019年以來,隨着中國逐漸進入新發展階段,對有助於提升長期生產率的新型基礎設施建設的重視度顯著抬升。其中,2018年12月召開的中央經濟工作會議首次提及新型基礎設施建設,強調要“加強人工智能、工業互聯網、物聯網等新型基礎設施建設,加大城際交通、物流、市政基礎設施等投資力度,補齊農村基礎設施和公共服務設施建設短板”。

2020年4月20日,國家發改委首次就“新基建”概念和內涵作出正式的解釋,具體包括三方面:一是信息基礎設施,如以5G、物聯網、工業互聯網、衞星互聯網為代表的通信網絡基礎設施,以人工智能、雲計算、區塊鏈等為代表的新技術基礎設施,以數據中心、智能計算中心為代表的算力基礎設施等;二是融合基礎設施,深度應用互聯網、大數據、人工智能等技術,支撐傳統基礎設施轉型升級,進而形成的融合基礎設施,如智能交通基礎設施、智慧能源基礎設施等;三是創新基礎設施,主要指支撐科學研究、技術開發、產品研製的具有公益屬性的基礎設施,比如,重大科技基礎設施、科教基礎設施、產業技術創新基礎設施等。

此後,在2020年5月22日,《2020年政府工作報吿》則提出要重點支持“兩新一重”建設,即新型基礎設施建設,新型城鎮化建設,交通、水利等重大工程建設。而在2021年發佈的《“十四五”規劃和2035年遠景目標》全文中提出,要“統籌推進傳統基礎設施和新型基礎設施建設,打造系統完備、高效實用、智能綠色、安全可靠的現代化基礎設施體系”。

02

回顧:拆解新老基建產業圖譜,覆盤5輪基建發力行情

通常來説,基建項目分為傳統基建和新基建兩大類,其中,傳統基建主要包括交通、水利、建築類項目,投資景氣可跟蹤上游工業品原材料商品價格和庫存、中游工程服務商訂單和開工情況等指標;新基建包括信息基礎設施建設、能源基礎設施建設等,5G、數據中心等信息基建投資景氣可通過大型服務商的資本開支增長情況跟蹤,電網升級、新能源裝機、特高壓建設、充電樁建設等能源相關基建投資可通過國家投資規劃和企業訂單調研等情況進行跟蹤。

2.1 產業跟蹤:拆解傳統基建、信息基建、能源基建產業鏈

從近期地方政府新增專項債的募集資金投向來看,基建投資加碼統籌推進傳統基建和新基建,項目涵蓋網絡類基建、建築類基建、民生類基建等。具體來看:一是網絡類基建,如交通網絡、物流網絡、信息網絡、能源網絡等;其中,交通類基建包括高速公路、高鐵、城際鐵路、機場等交通基礎設施,物流類網絡包括城鄉冷鏈物流基礎設施等,信息網絡包括5G、數據中心等項目,能源類基建包括電網升級、新能源裝機、特高壓建設、充電樁建設等項目。二是建築類基建,如產業園區基礎設施、保障性安居工程等,產業鏈與房地產產業鏈更為接近。三是民生類基建,包括市政建設、社會事業、城鄉發展、農林水利、生態環保等。我們將對幾類重點項目進行產業鏈拆解。

第一,交通、水利、建築類等傳統基建項目景氣可跟蹤上游工業品原材料商品價格和庫存、中游工程服務商訂單和開工情況等指標。首先,從宏觀視角看,衡量建築業景氣可以輔助判斷基建地產投資的景氣度,可跟蹤的指標包括建築業新訂單PMI指數、建築業業務活動預期PMI指數。其次,從中微觀視角看,上游耗材和中游建築企業的相關量價指標同樣可以輔助判斷下游基建地產投資的景氣度。其中,在上游環節中,主要耗材為螺紋鋼、瀝青、水泥、管材、防水材料等,為判斷基建地產等項目的需求景氣,可跟蹤的商品指標包括熱卷-螺紋價差、瀝青原油比、水泥價格等;在中游環節中,主要施工方為以八大建築央企為代表的工程服務提供商,可跟蹤的指標包括企業新增訂單增速、壓路機銷量增速、挖掘機開工時長等。

第二,信息新基建重點關注5G網絡、物聯網、數據中心等基礎設施建設,相關設備商、零部件企業的業績增長有望受益。“數據”作為第五類生產要素在提高社會生產和運行效率方面發揮着重要作用,數字經濟有望成為驅動我國乃至全球經濟發展的重要新動能,而數字產業化和產業數字化的發展離不開信息新型基礎設施建設。

一方面,通信網絡是大數據、雲計算等技術應用的前提,也是建立其他數字基礎設施的前提,因此加快5G通信佈局是數字基礎設施中的重中之重。網絡建設耗用的產品包括5G電信光模塊、光纖光纜、基站天線、物聯網模組等,目前國內設備商在5G專利領域積累位居全球前列。國內來看,中國移動、中國聯通、中國電信等三大運營商的5G資本開支預算在很大程度上決定當年全國範圍內5G建設投資增速。

另一方面,數據中心是大數據和雲計算的基礎,2022年“東數西算”工程正式啟動將加快數據中心建設投資的進程。具體來看,互聯網數據中心產業鏈以IDC服務為中心,向上通過網絡建設延伸至IT基礎設施,向下通過雲計算連接終端客户。其中,產業鏈最上游為IT硬件和基礎設施,IT硬件分為計算設備(IT)和通信設備(CT),IT設備主要為服務器,CT設備包括交換機、路由器等網絡設備和光模塊(光模塊是核心部件),這些構成了算力與網絡傳輸的基礎;基礎設施分為電力設備、監控設備、空調設備和發電機組,主要為IT硬件提供穩定電力供應和適宜的温度環境。產業鏈核心環節是IDC運營服務,狹義的IDC運營商指為下游客户提供機房託管及增值服務,參與者只有電信運營商和第三方IDC運營商兩類,廣義的IDC運營商還包括雲廠商自建自用IDC機房。產業鏈最下游是雲計算服務,雲計算服務商採購ICT設備託管在IDC運營商的機房,通過虛擬化技術實現IT基礎設施雲化,提供IaaS、PaaS、SaaS三個層級的產品給終端客户選擇。國內來看,可通過以阿里巴巴、騰訊等國內大型雲服務商的資本開支增速來跟蹤IDC投資景氣。

第三,能源新基建重點關注順應清潔化、智能化趨勢的新型電力系統建設,包括風電/光伏產品製造、儲能體系建設、充電樁建設、電力運營等環節。為實現高比例可再生能源和“碳達峯、碳中和”目標,滿足分佈式清潔能源併網、多元負荷用電的需要,促進終端能源消費節能提效,構建以新能源為主體的新型電力系統是重要抓手,以下幾個環節的轉型佈局加速有望帶動企業業績提升。一是在電源側,提高新能源發電佔比,推進風電、光伏裝機,開發優質水電,相關產品需求規模將持續增長;二是在電網側,加強遠距離輸電通道建設,推動能有效滿足清潔能源併網、多元負荷用電需要的電網建設,特高壓建設有望提速;三是在儲能側,發展電化學儲能、氫儲能等新型儲能技術是構建新型電力系統的重要基礎,對儲能電池、變流器的產品的需求有望迎來爆發式增長;四是在負荷側,推動交通電氣化發展所需的充電站、充電樁等配套基礎設施建設,發展“互聯網+”智慧能源系統,相關的系統軟件業務有望受益推廣。

2.2 行情回顧:跟蹤新增訂單景氣,弱消費時期基建行情更顯著

綜合政策對於“穩增長”的表態和基建投資增速、房地產投資增速、GDP增速等指標,我們覆盤了歷史5輪基建發力穩增長階段,分別是2008年11月-2009年、2012-2013年、2015年5月-2016年6月、2018年8月-2019年、2020年2-10月。整體來看,產業訂單增速大致是領先一個季度或者同步的指標,商品價格中卷螺差和瀝青原油比有一定指示作用但波動較大,而A股行業結構性行情的把握則更為複雜,需根據建築建材行業的政策景氣、盈利景氣和與其他行業相比的相對強弱情況進行綜合判斷。具體如下:

第一,從政策明確轉向穩增長後,建築企業新籤合同增速基本確認底部回升,A股市場開始博弈穩增長行情,銀行、建材板塊表現相對穩健。一方面,從產業跟蹤指標來看,自政策明確轉向後,工程服務商的新籤合同額增速基本確認築底,除了在基建投資增速回升幅度最小的2018年裏企業訂單增速在低位徘徊外,其他幾輪中企業訂單增速均有持續回升,當月同比增速最高平均回升至10%-20%以上;同時,壓路機銷量增速也基本確認觸底回升,除了2018-2019年在-10%附近低位徘徊外,其他幾輪均由負轉正且最高回升至40%-50%左右。另一方面,從A股市場表現來看,在政策明確轉向後的一個月內,A股往往博弈穩增長行情,銀行、建材、週期、通信等行業漲跌幅在同期所有行業表現中相對領先。

第二,隨着基建項目的開工落地,設備開工、商品價格等開工/施工景氣指標階段性回升,但水泥價格相關性並不顯著。其中,從產業指標來看,挖掘機開工時長同比增速隨着基建增速的抬升而升高,壓路機銷量增速也在持續回暖或者保持高位。而從商品走勢來看,隨着基建項目投資的持續回升,卷螺差的缺口同步收窄或由負轉正,但波動較大;瀝青原油比在2015年和2020年均維持在1以上水平,但在2018年瀝青生產盈利面臨一定壓力;水泥價格走勢受供給的影響相對更大,在2012-2013年、2015年、2020年三輪中的走勢均相對偏弱,而在2018年錯峯生產供給收縮下持續上漲並創階段性新高。

第三,從A股市場行業表現來看,在消費偏弱的穩增長階段,基建產業鏈的超額表現和持續性相對更強。結構上看,基建產業鏈在內需消費偏弱的階段更具投資性價比,特別是在2008年後“四萬億”投資拉動基建投資持續高速增長、2020年疫情後消費場景受限而基建投資開工加碼這兩個階段,建築材料、電力設備、機械設備等基建產業鏈相關的行業排名所有行業漲幅前列,且在政策轉向3-6個月後的中期階段裏仍有持續的超額表現。

03

展望:關注能源新基建、信息新基建、工程建築商三條主線

本輪政策明確轉向“穩增長”始於2021年12月6日中央政治局會議重提“六穩”、“六保”以及2021年12月8-10日中央經濟工作會議重提“堅持以經濟建設為中心”,在疫情反覆、消費復甦乏力的背景下,市場對基建加碼穩增長的預期日益強化。但在開年之後1-2月期間,在冬季和春節假期影響下,開工施工進展相對緩慢,疊加另一大終端需求房地產行業景氣下行的拖累,壓路機銷量增速、挖掘機開工時長、瀝青原油比、水泥價格等一系列指標仍在低位徘徊,市場對基建產業鏈仍在博弈政策預期但尚未有明確的項目落地推升業績預期的糾結階段。截至2022年3月3日,自2021年12月7日以來Wind全A累計下跌6.1%,煤炭、交通運輸、社會服務、建築裝飾、農林牧漁行業領漲,同期漲幅分別為18.5%、8.0%、7.6%、7.6%和5.9%;銀行和房地產行業也有正收益,同期分別上漲2.5%和4.5%。

展望全年,我們認為基建投資增速回升可以期待,在統籌穩增長和高質量發展的過程中,傳統基建和新基建均將迎來加碼佈局。其中,傳統基建投資規模更大,有望率先發力,帶動基建投資增速回升;新基建更側重於提高長期生產效率,聚焦以清潔能源為主體的電力基礎設施建設和以數據中心為代表的信息基礎設施建設。在A股市場中,具體關注以下三條主線:

一是關注新型電力系統建設主線,電力運營商、風電光伏相關的耗材和設備生產廠商的業績均有望迎來進一步提升。一方面,電力運營商業績增長有望持續改善,主要受益於用電需求的長期持續增加和近期電價市場化改革提高電價中樞,自2021年7月發改委印發《關於進一步完善分時電價機制的通知》以來,各省分時電價政策陸續落地,終端電價將迎來温和上漲。目前電力行業(申萬二級行業)PE估值為28x,處於近十年99%分位;行業PB估值為1.9x,處於近十年79%分位附近。另一方面,新能源板塊業績有望持續高增,將進一步打開估值向上空間,具體來看:(1)風電方面,風電整機以及海上風電核心零部件的向上彈性更大。十四五期間國內風電市場步入供給創造需求的階段,隨着風機大型化推動成本下降和風電項目投資收益率的提升,2021年國內風機招標呈現明顯放量,預計2021全年的招標量達到60GW及以上,同比實現翻倍增長;其中,海上風電具有不佔用土地、靠近負荷中心等優點,隨着成本的快速下降,海上風電逐步平價,有望成為風電行業需求增速相對較高的細分領域。(2)光伏方面,N型電池、組件、逆變器等環節的發展趨勢相對佔優。隨着硅料供給的釋放以及儲備光伏項目的大量湧現,預計2022年國內裝機需求約78GW,2023年同比增速也有望達到20%及以上,在需求快速增長的背景下,建議關注發展趨勢明朗、競爭格局相對較好的細分產業,如大硅片、N型電池、跟蹤支架滲透率的提升以及組件市場集中度的提升等。目前行業估值已迴歸至中樞水平,光伏設備和風電設備行業(申萬二級行業)PE估值分別為53x和28x,分別處於近十年63%和50%分位左右。

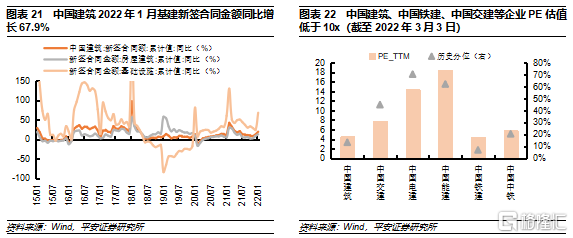

二是關注工程服務商估值修復主線,基建訂單增加予以盈利能力穩健的工程建築企業更多向上支撐。一直以來,主流工程服務商的盈利能力比較平穩,中國建築2020年ROE約為16%,中國鐵建和中國中鐵在10%左右,中國交建、中國電建和中國能建在7%左右,市場對企業的業績預期更關注訂單增速。隨着基建投資的加碼佈局,大型建築企業的新簽訂單增速有望進一步提升,目前中國建築新籤合同額增速已開始觸底反彈,2022年1月中國建築新籤合同額同比增長19.4%,其中,基礎設施和房屋建設的訂單增速分別為67.9%和12.6%,分別高於去年同期7.7和7.9個百分點。另外,目前建築行業整體估值不高,行業PE估值為11x,處於近十年41%分位附近,中國建築、中國鐵建、中國交建的PE估值不足10x。因此,綜合訂單景氣和估值水平來看,我們建議關注建築板塊短期估值向上修復的機會。

三是關注信息新基建主線,數據中心建設提速有望打開上游設備、軟件企業和中游服務商的向上空間。按照國務院《“十四五”數字經濟發展規劃》的要求,2025年數字經濟核心產業對GDP的貢獻率要從2020年7.8%上升至10%,數字經濟要進入全面擴展期;在此背景下,2022年各省政府工作報吿已經顯著提升了數字經濟的戰略高度,江蘇、山東等省政府工作報吿首次新增“數字經濟核心產業增加值佔地區生產總值比重”指標。整體來看,2022年信息新基建仍有望實現投資高峯,雖然5G投資增速可能會放緩,但數據中心的合理佈局建設有望提速,從2021年5月《全國一體化大數據中心協同創新體系算力樞紐實施方案》出台,到近期8個樞紐節點和10個集羣全部批覆完畢,意味着“東數西算”從頂層規劃將走向落地。從估值水平來看,板塊整體估值不高,目前通信、計算機行業的PE估值分別為38x和48x,分別處於近十年36%和24%分位;Wind東數西算概念指數的PE估值為50x,處於近十年22%分位附近。因此,綜合產業景氣和估值水平來看,我們認為具有政策高景氣支持的信息新基建也值得重點關注。

04

風險提示

1、政策推進節奏及力度不及預期,可能拖累基建相關產業和企業發展進程;

2、宏觀經濟下行超預期,上市公司企業盈利將相應遭受負面影響;

3、新能源裝機進度不及預期,相關企業業績訂單增速和業績預期可能受到拖累;

4、數據中心建設節奏不及預期,制約上游設備商和軟件供應商業績增長;

5、新冠病毒疫情蔓延超預期,社交場景限制拖累基建開工進程。

05

附錄

More Content