本文來自格隆匯專欄:中金研究 作者:劉剛、李赫民、王漢鋒

摘要

在中美政策週期錯位的原有趨勢上,俄烏局勢通過局部供應衝擊和金融擾動兩個方面施加影響,但在有更多信息判斷衝擊強度和持續時間之前,中美政策或都依然有“定力”,避免疊加地緣風險對資產產生更大擾動。因此短期看,

1)除非俄烏局勢大幅改善,大宗商品的支撐因素難以被證偽,故可能維持偏強,但我們對於從當前高點進一步大幅向上並沒有充足把握,包括原油、農產品和黃金都是如此。

2)股票資產因為貨幣政策的“定力”和預期充分計入,可能維持震盪格局,甚至從避險情緒中有所修復。但不同市場將拉開差距,對俄烏事件敞口小或者風險溢價低的市場可能更好,比如美股強於歐洲,發達好於新興。

3)美債利率在加息開啟和縮表路徑給出前,有從避險低點修復的需求,但加息落定且不超預期後可能停步,直到下一個預期需求上修的時點如通脹或縮表,暫時維持1.8~2%區間判斷。

4)美元指數受避險和美國基本面擾動小的影響,可能維持偏強。

再往前看,3~4月份對中美市場和相關資產的後續走勢而言都是一個關鍵驗證點:1)海外俄烏局勢衝擊強度和持續性是否會大幅改變通脹走勢,進而大幅修正美聯儲“遠端”緊縮路徑。如果油價衝高後很快回落的話,市場將會得到喘息、成長股修復、利率階段性築頂、大宗商品回落;反之亦然。2)國內主要矛盾依然更多在穩增長,驗證點也在3~4月,包括兩會後政策力度、以及上市公司年報和一季報等。如果後續政策力度不超預期而轉向平穩,待一季度業績消化後,市場風格可能再度轉向平衡甚至成長;而如果繼續超預期,則穩增長和週期、以及港股會有更大彈性。俄烏局勢進一步升級下漲價概念(能源和農產品)、避險(如高股息)和穩增長髮力或更敏感。

正文

3月展望:俄烏局勢延長供應矛盾,但暫時對“近端”政策走向影響不大,且市場已有預期;

供應衝擊持續性更關鍵

全球資產表現邏輯和節奏都因為2月末俄烏局勢急轉直下而被打亂。1月以加息預期升温和縮表“恐慌”主導利率急升、市場大跌,到2月預期基本計入後市場逐步企穩甚至有所反彈(《加息預期走到哪了?》、《海外資產配置月報(2022-02)波動平息仍需時間》);與此同時,作為對比,中國加大寬鬆和穩增長力度使得中美政策週期反向愈發明確(《再論中美政策週期反向的含義與啟示》)。但整體上資產表現的脈絡還都相對清晰,不論是美國還是中國、成長或是價值。

圖表:1月以加息和縮表預期升温主導利率急升,2月預期基本計入後市場逐步企穩甚至有所反彈,但隨後資產表現邏輯因2月末俄烏局勢升級而被打亂

資料來源:Bloomberg,中金公司研究部

圖表:中國加大寬鬆和穩增長力度使得中美政策週期反向愈發明確,但整體上資產表現的脈絡都相對清晰,不論是美國還是中國、成長還是價值

資料來源:Bloomberg,中金公司研究部

圖表:中美增長週期反向:2021年中美年初共振向上、轉向一上一下;中國領先美國大概三個季度

資料來源:Bloomberg,中金公司研究部

假如沒有俄烏事件的意外升級,我們預計3月份的全球市場原本可能朝着這幾個脈絡演變:1)美聯儲加息開啟但市場已經有所預期,因此最大波動暫吿段落但平息仍需時間,即便加息50bp也不會造成過大意外擾動(《如果美聯儲一次加息50bp》);2)供應鏈逐漸緩解,例如碼頭停靠傳播、庫存累加、交付時間減少等多項高頻指標都指向這一點;3)通脹可能還有韌性,但3月以後高基數疊加近期疫情已經完全恢復和政策放開(《多國取消限制進一步開放》),都可能使得3月後表觀通脹逐步出現拐點,進而緩解貨幣緊縮持續超預期的壓力;4)中國穩增長政策有望繼續發力,預期強化。

圖表:CME利率期貨隱含3月FOMC會議加息50bp概率2月中旬一度抬升至超90%,但隨後快速回落

資料來源:CME,中金公司研究部

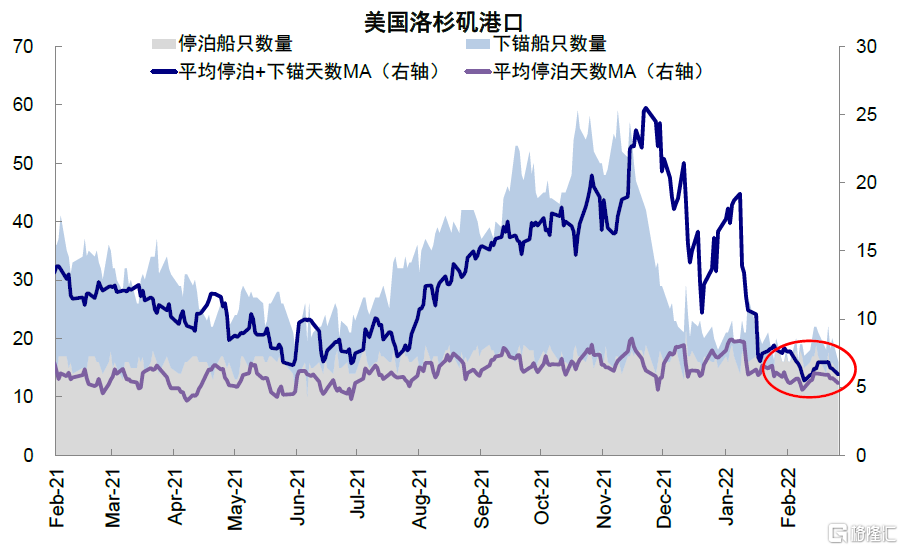

圖表:體現供應鏈擁堵情況的洛杉磯港口平均停泊天數已經回落到較低水平

資料來源:Port of Los Angeles,中金公司研究部

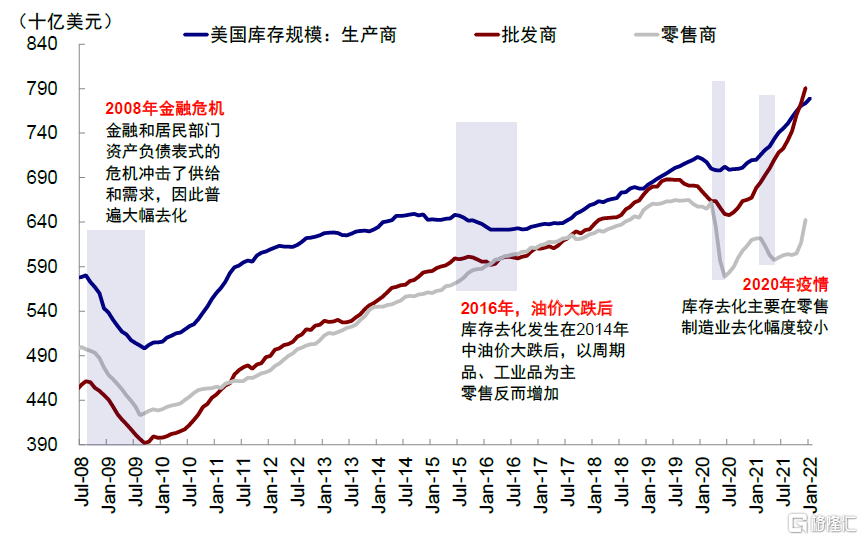

圖表:終端消費品庫存自去年4季度以來快速回補,相比之下批發商和生產商庫存則更為充足

資料來源:Haver,中金公司研究部

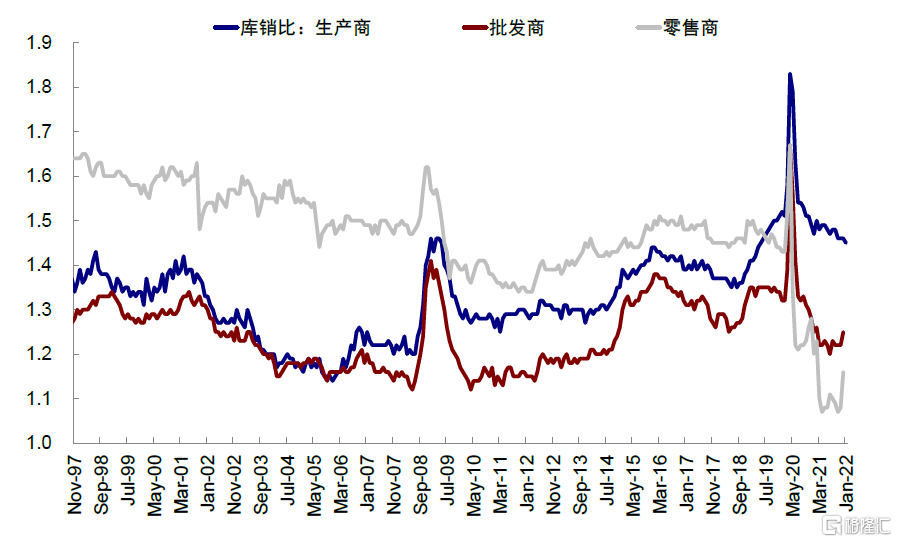

圖表:零售端庫銷比4季度以來同樣快速回補,這一情況也從側面印證了供應矛盾在持續緩解這一結論

資料來源:Haver,中金公司研究部

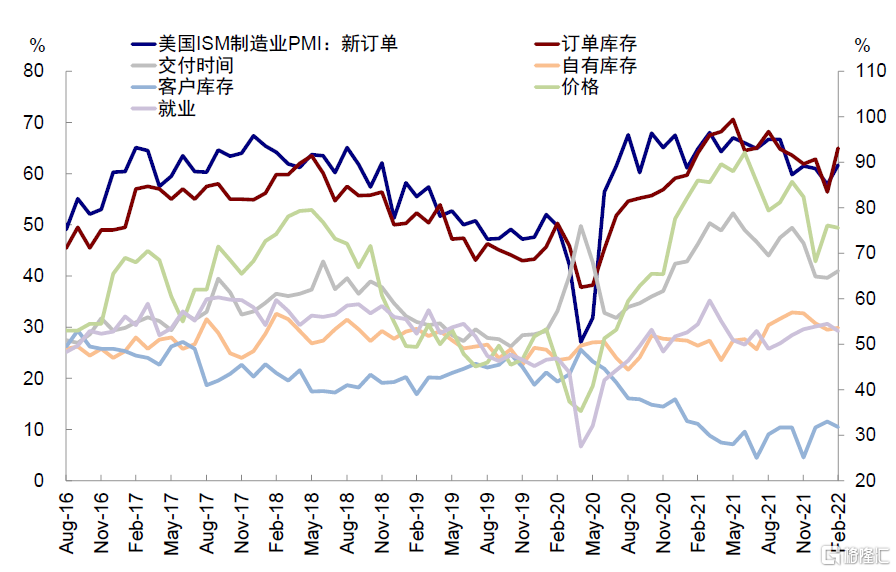

圖表:去年4季度以來美國ISM製造業PMI分項中交付時間持續回落,但2月數據有所抬升

資料來源:Wind,中金公司研究部

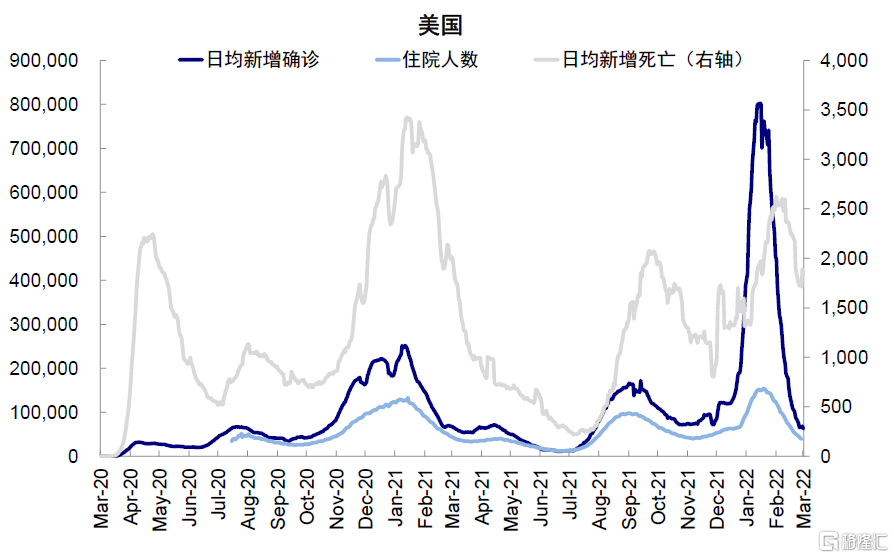

圖表:美國疫情自1月中旬以來逐步築頂後快速降温,當前日均新增確診已回落至6萬人左右

資料來源:Ourworldindata,中金公司研究部

圖表:伴隨1月中旬以來疫情的快速降温,美國線下活動也在快速修復

資料來源:Ourworldindata,中金公司研究部

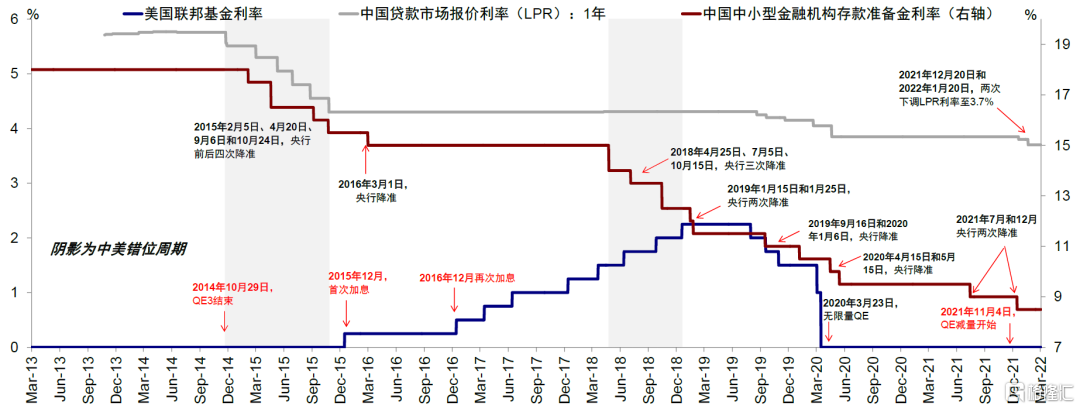

圖表:隨着中國央行1月底再度調降LPR,美聯儲加息“步步緊逼”,中美政策週期反向態勢越發明晰

資料來源:Bloomberg,Wind,中金公司研究部

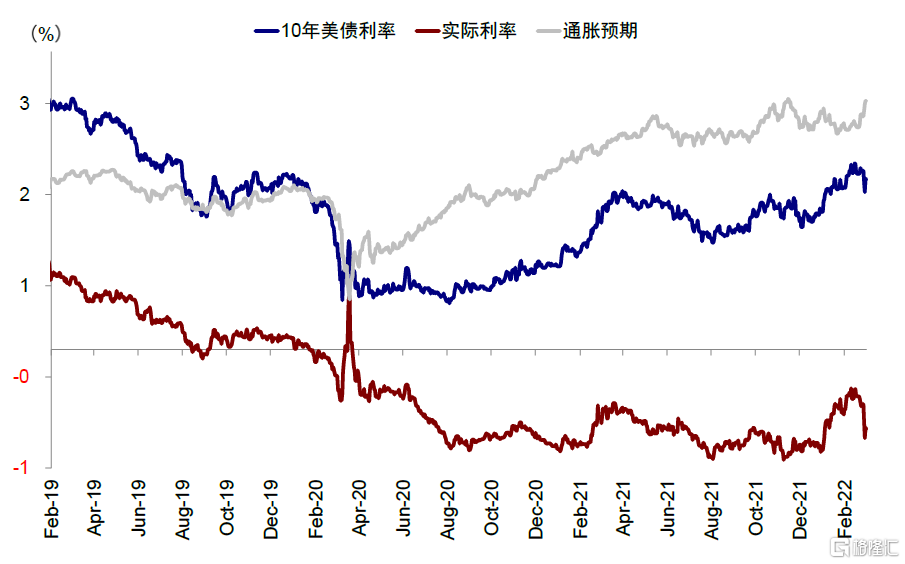

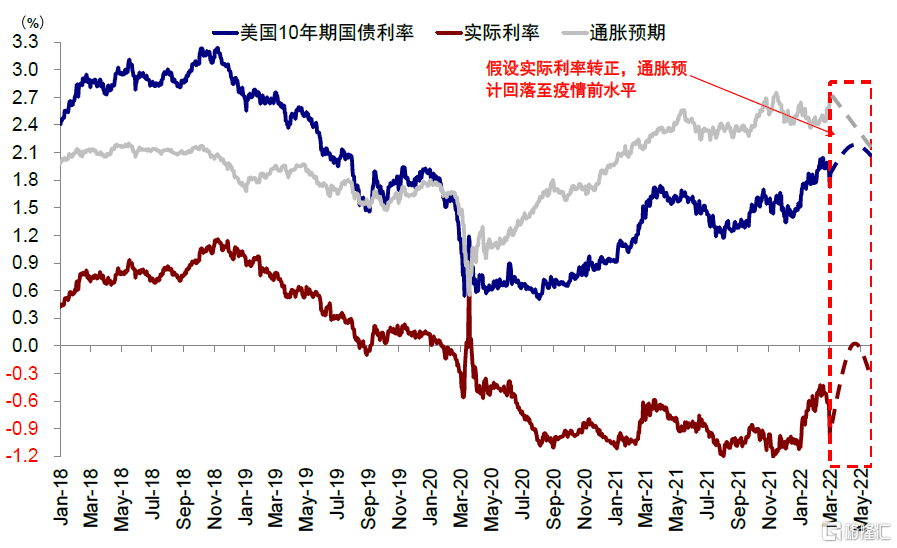

不過,2月底突發的俄烏局勢擾亂了這一脈絡。短期因避險情緒引發的資產起伏自不用説,這大多也非趨勢逆轉(《地緣風險如何影響資產價格?》)。但此刻更關鍵的問題是,目前仍在升級的局勢和不斷擴大的制裁,是否會改變甚至逆轉上述原本的脈絡,例如美國的緊縮步伐、又或中國的穩增長力度?資產價格已經開始“預期先行”提前博弈,例如布倫特油價大漲觸及120美元/桶的2012年初以來新高;美債利率一度跌至1.7%附近、特別是實際利率驟降;美聯儲3月加息預期50bp的預期也大幅回落。

圖表:過去20年以來較為典型的局部戰爭前後全球主要市場和資產價格表現

資料來源:Bloomberg,中金公司研究部

圖表:近期 10年美債利率一度快速回落 至1.72%,較2月末回落近23bp且均為實際利率貢獻

資料來源:Bloomberg,中金公司研究部

圖表:伴隨近期俄烏局勢的持續升級,包括原油、小麥在內的有供應溢價的資產大漲

資料來源:Bloomberg,中金公司研究部

要回答這個問題,我們首先需要搞清楚俄烏事件的影響路徑,才能對局勢升級下的衝擊程度做出推演(《俄烏事件升級的可能“市場衝擊”》)。如我們在《俄烏局勢的影響路徑與傳導邏輯》中分析,主要路徑為:1)短期的避險情緒和資金流向;2)供應矛盾和貨幣政策;3)金融制裁和全球流動性;4)全球貿易和基本面。短期單純避險情緒毋庸多言,我們重點分析另外幾個路徑的未來演變。

一、供應矛盾:擾動已經造成並將延後修復時間,但衝擊程度還待觀察;若無此次衝擊,3月後通脹壓力或逐步緩解

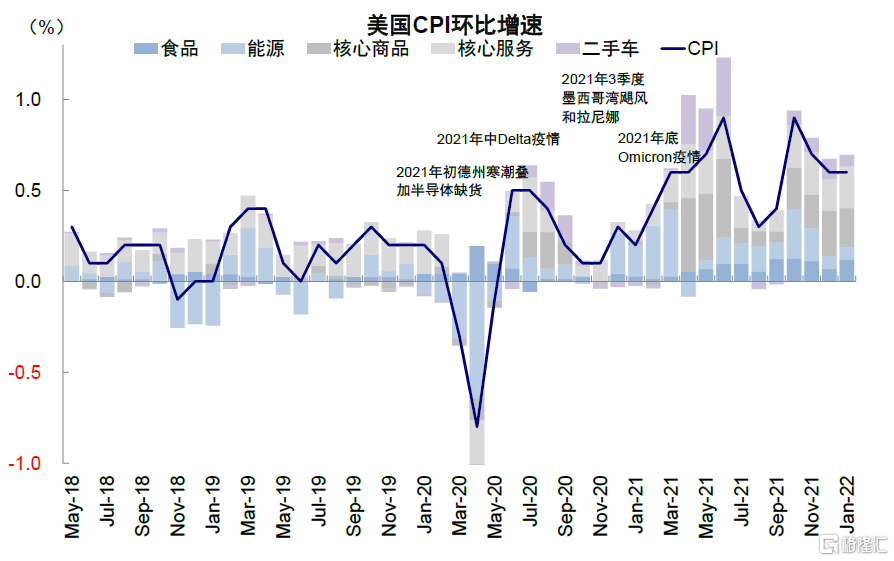

從供需角度,此次俄烏衝突再次扮演了似曾相識的供應衝擊角色,這一幕自2021年初已多次上演,例如年初德州寒潮和一季度的半導體缺貨、年中Delta疫情、颱風和三季度墨西哥灣颶風、年底Omicron疫情。此次歐美疫情剛剛結束,俄烏危機接踵而至。如果説有巧合的話,那麼從結果上幾乎無縫銜接的供應衝擊,是通脹壓力持續升温的主要推手之一。

我們現在能夠確定的是俄烏局勢已經造成了事實上的局部供給衝擊,但還不能確定性的是衝擊的強度和其持續性,因為一些衝擊目前還只能看作事件性的瞬時響應,例如因為將部分俄羅斯銀行剔除出SWIFT系統造成事實上的交易效率降低、部分可能自發的制裁比如主動停止購買、軍事行動導致部分重要港口如敖德薩癱瘓,又或者像BP剝離在俄羅斯投資等等,都會影響原油供給的預期,造成事實上的供應衝擊。

圖表:當前主要國家針對俄羅斯制裁情況

資料來源:WSJ,中金公司研究部

圖表:2021年初德州寒潮和半導體缺貨、年中Delta、颱風和三季度墨西哥颶風、年底Omicron以及當前俄烏衝突帶來的供應衝擊是通脹持續升温的主要推手

資料來源:Haver,中金公司研究部

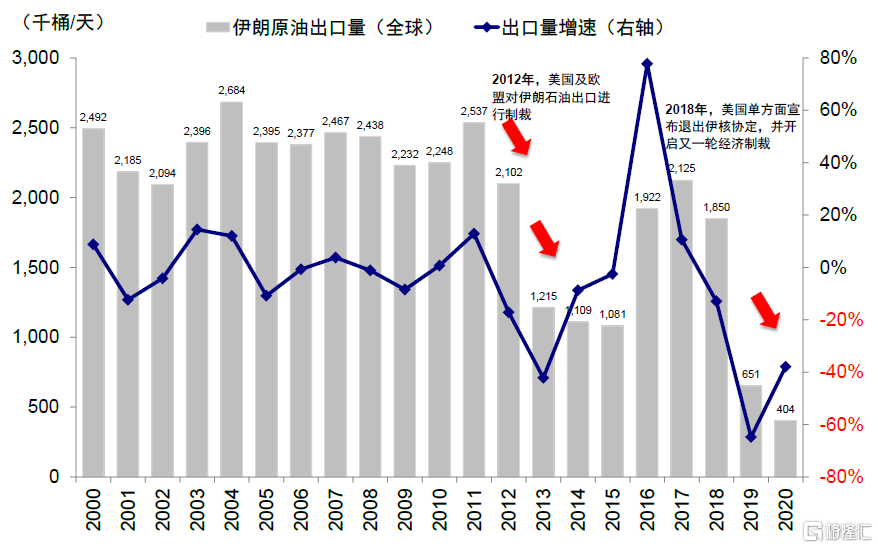

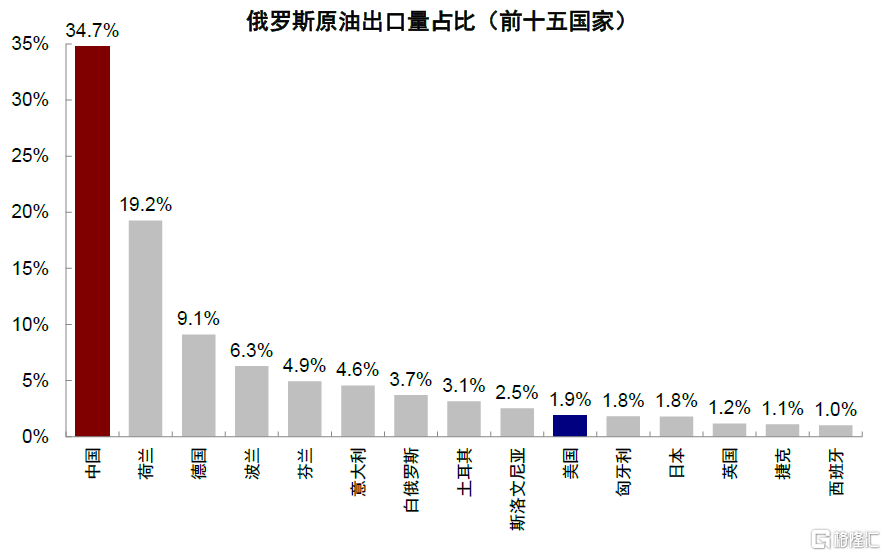

不過有別於2012年對伊朗制裁涉及到SWIFT,紐約聯儲美元清算(CHIPS)、出口配額、船東互保等全方位嚴格限制,進而導致石油出口驟降(2012及2018年對兩輪制裁導致原油出口驟降42.2%和64.8%),目前在原油領域的措施顯得“鬆懈”很多。例如歐盟或將7家俄羅斯銀行剔除出SWIFT體系,但聯邦儲蓄銀行(Sberbank)和俄羅斯天然氣工業銀行(Gazprombank)並不在列[1]。此外高通脹和相對綁定的貿易關係也會形成約束,雖然美國對俄石油進口依賴度僅有8%,但歐洲各國更高,且30%出口給中國(截至2021年11月),因此對沖擊強度和持續性的判斷還需更多信息。

圖表:歐美於2012及2018年對伊朗原油出口進行了兩輪制裁,2013年伊朗原油出口量驟降42.2%,2019年驟降64.8%

資料來源:Bloomberg,中金公司研究部

圖表:OEC統計,截止2021年11月末,俄羅斯出口原油中,美國僅佔2%,而中國佔比超30%

資料來源:OEC,中金公司研究部

二、貨幣政策:當前局面暫時對“近端”路徑影響不大且市場已有準備;風險來自“遠端”路徑的上修

從貨幣政策角度,正式由於上述變數,所以我們預計當前局面暫時對“近端”貨幣政策(不論是中美)都可能影響不大。美聯儲主席鮑威爾在國會聽證會上已經明確了這一點,並基本給出了後續的加息路徑:即3月加息25bp後每次會議維持加息25bp,除非通脹超預期;縮表隨後開啟但非直接減持實施。這一表態後,CME利率期貨隱含的3月25bp的加息預期已經達到97.8%的高位。

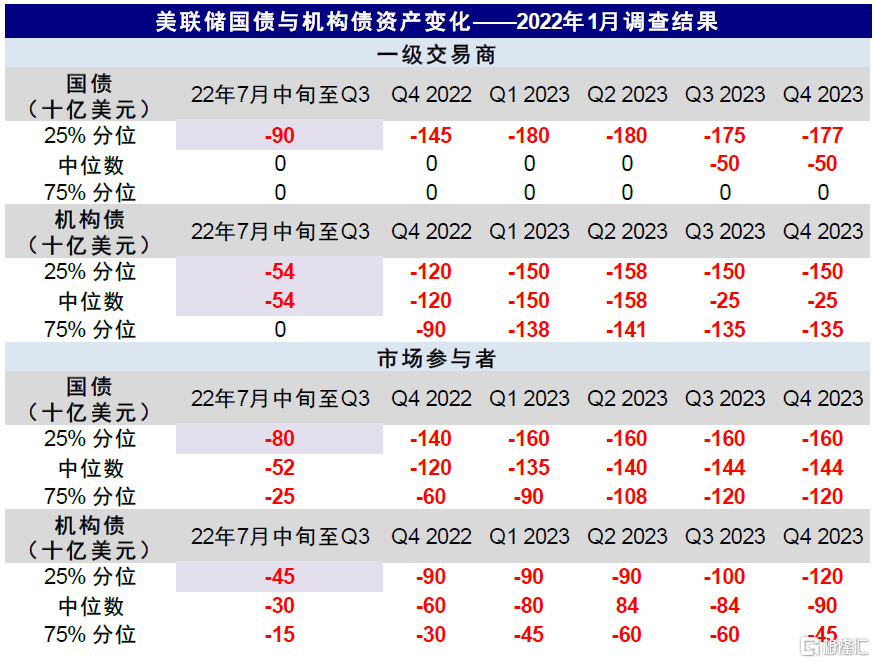

圖表:2022年1月調查結果顯示一級交易商和市場參與者預計美聯儲將於三季度開啟縮表

資料來源:紐約聯儲,中金公司研究部

圖表:聯邦利率期貨隱含加息次數為3月1.0次、6月2.8次、12月4.9次

資料來源:Bloomberg,中金公司研究部

對市場而言,由於已經充分計入了3月加息25bp和縮表不久開啟的預期(當前美股、美債和黃金分別計入未來一年的加息次數為2.1、4.1、6.4次;CME利率期貨全年加息4.9次預期),因此我們預計一個符合預期的緊縮路徑不會產生太多實質影響(即便加息50bp也並非無法承受),10年美債可能暫時維持在1.8~2%,美股市場也有望企穩修復。

圖表:當前美股、美債和黃金分別計入未來一年的加息次數為2.1、4.1、6.4次

資料來源:Bloomberg,Factset,中金公司研究部

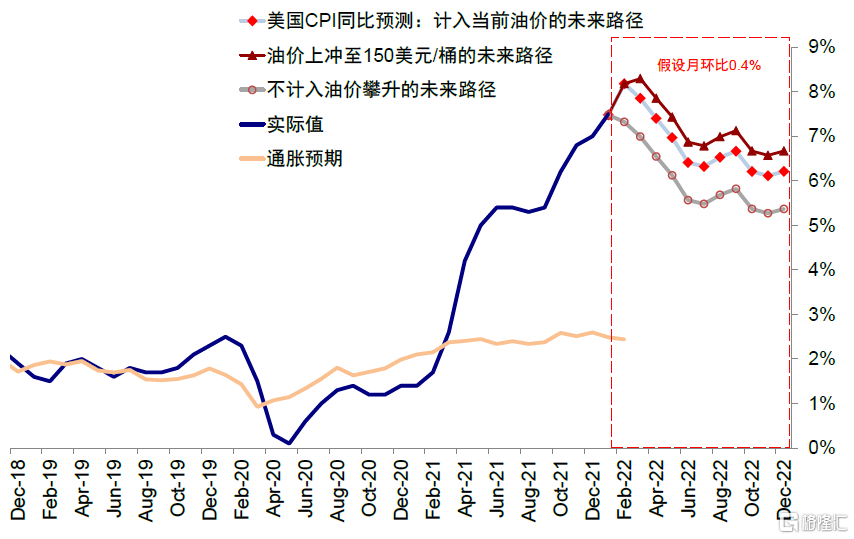

不過風險和變數來自“遠端”的通脹和加息預期。在沒有俄烏事件進一步升級影響下,表觀通脹可能在高基數和疫情改善作用下3月後逐步回落,進而緩解年初以來貨幣緊縮持續超預期的壓力。而如果俄烏局勢持續升級導致油價供需矛盾固化,將明顯延後通脹回落的速度和幅度(我們測算如若計入當前油價後,通脹拐點較不計入油價攀升情況下延後1個月出現;如若油價在未來3個月攀升至150美元/桶,拐點延後2個月),那麼市場就需要重新修正對“遠端”的加息預期(現在市場預期本輪加息週期幅度150~200bp,對應6~8次)。這種情況下,利率有上行風險(我們測算加息150bp可能對應2年國債2~2.25%,長端國債摸高2.3~2.4%),進而導致估值有進一步回落風險。與美國不同,中國貨幣政策本已處於寬鬆週期,更多着力穩增長,因此其約束更多來自農產品價格和CPI,而非油價和PPI。

圖表:我們測算如若計入當前油價後,通脹拐點較不計入油價攀升延後1個月,如若油價在未來3個月後攀升至150美元,那麼拐點延後2個月

資料來源:Bloomberg,中金公司研究部

圖表:我們測算加息150bp可能對應2年國債2~2.25%,長端國債2.3~2.4%

資料來源:Bloomberg,中金公司研究部

三、金融制裁和全球流動性:短期美聯儲延緩加息的“唯一”理由;局部衝擊有所顯現,但蔓延全球可能性較小

市場也有擔心目前對包括俄羅斯央行和主要銀行的制裁也會導致對全球美元流動性的漣漪效果,如果有可能的話,這也是短期“迫使”美聯儲推遲加息的“唯一”理由。其影響邏輯為,俄羅斯受制裁後,對俄羅斯資產有敞口的投資者可能承受損失,所謂“對手方風險”(如俄羅斯央行要求國債停止支付票息、主要俄羅斯銀行在海外分支機構面臨違約和破產風險)。如果大幅蔓延的話,可能導致局部美元流動性緊張,極端情況下甚至會因為市場劇烈動盪導致全局性流動性危機。

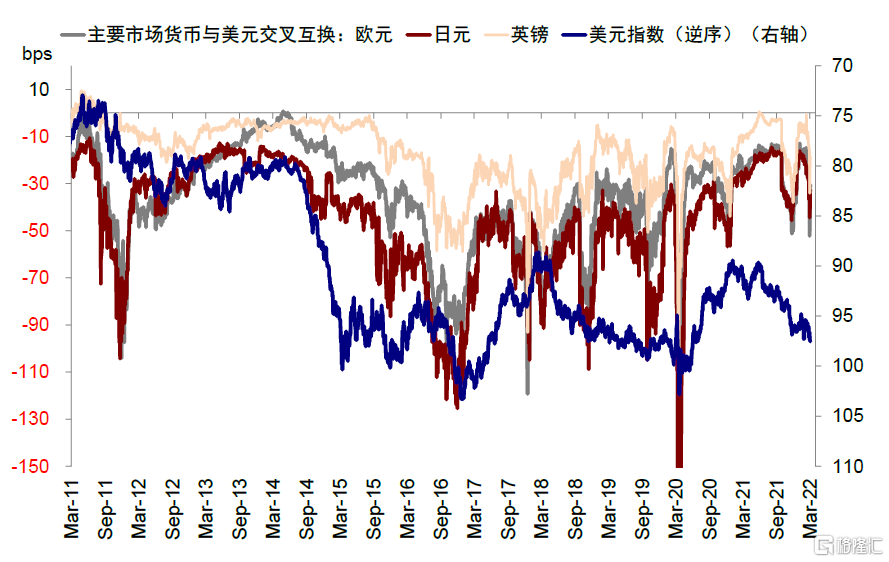

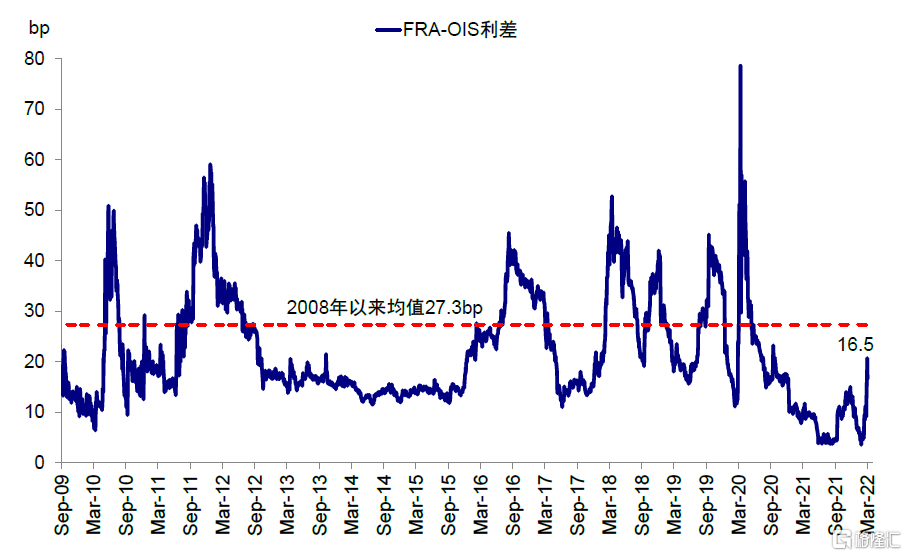

目前來看,局部的流動性衝擊已經有所顯現,例如俄羅斯盧布大幅貶值、國內出現一定程度的銀行擠兑等,這從主要匯率對美元的交叉互換走高已經可以看出。但是這一風險蔓延到全球的可能性目前相對較小(衡量美國金融體系流動性的FRA-OIS利差依然偏低),原因在於當前流動性依然充裕、且美聯儲對內和對外還有SRF和央行流動性互換的應急性措施。

圖表:近期主要匯率對美元的交叉互換抬升明顯

資料來源:Bloomberg,中金公司研究部

圖表:2月中旬以來,FRA-OIS利差快速抬升,當前約16.5bp,但依然低於2008年以來均值水平

資料來源:Bloomberg,中金公司研究部

四、全球貿易和基本面:俄羅斯和歐洲受損相對較多

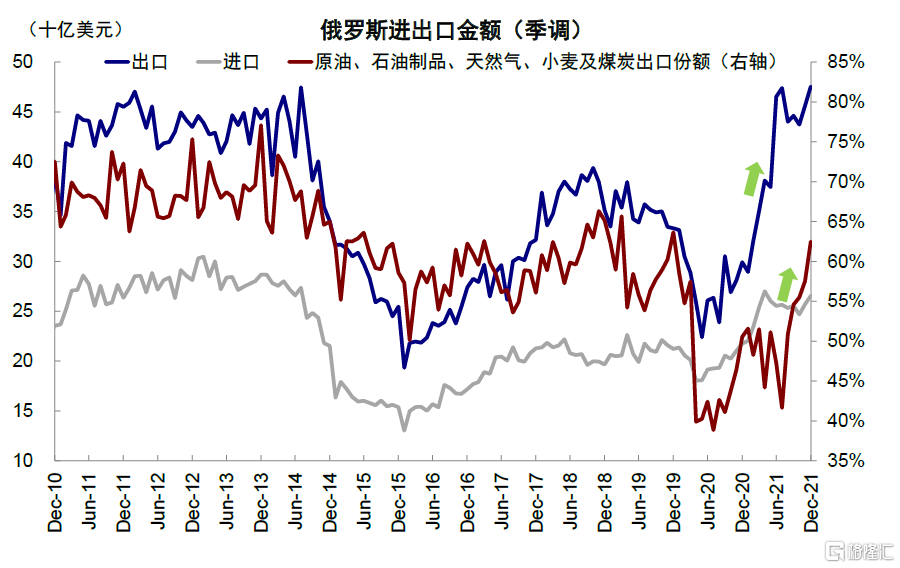

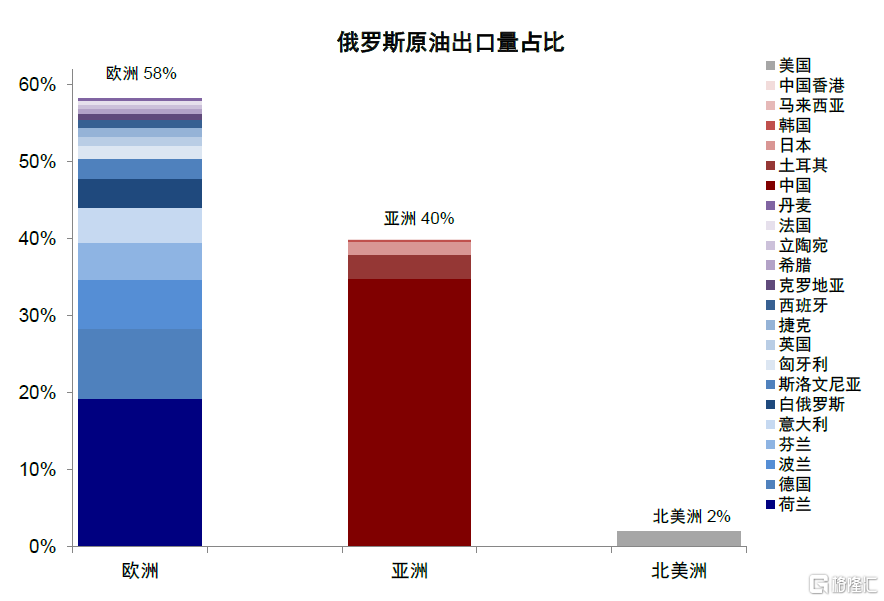

能源和相關石油產品佔到俄羅斯出口的40%且58%出口給歐洲,因此暫時性甚至永久性的出口受阻都會一定程度上影響財政收入,更不用説其他相關制裁如金融、禁飛等。除此之外,由於歐洲國家與俄羅斯的貿易聯繫更為緊密,因此一定程度上的受損和價格壓力也難以避免,這也是歐洲市場近期跑輸的主要原因之一。

圖表:截止2021年末,原油及石油製品出口金額佔俄羅斯總出口的40%

資料來源:Haver,中金公司研究部

圖表:截止2021年11月末,歐洲佔俄羅斯原油出口量達58%

資料來源:OEC,中金公司研究部

配置建議:仍可交易供應溢價,但政策仍有“定力”;3~4月是方向關鍵驗證點

綜合來看,在中美政策週期錯位的原有趨勢上,俄烏局勢通過局部供應衝擊和金融擾動兩個方面施加影響,但在有更多信息判斷衝擊強度和持續時間之前,中美政策或都依然有“定力”,避免疊加地緣風險對資產產生更大擾動。因此短期看,1)除非俄烏局勢大幅改善,大宗商品的支撐因素難以被證偽,故可能維持偏強,但我們對於從當前高點進一步大幅向上並沒有充足把握,包括原油、農產品和黃金都是如此。2)股票資產因為貨幣政策的“定力”和預期充分計入,可能維持震盪格局,甚至從避險情緒中有所修復。但不同市場將拉開差距,對俄烏事件敞口小或者風險溢價低的市場可能更好,比如美股強於歐洲,發達好於新興;3)美債利率在加息開啟和縮表路徑給出前,有從避險低點修復的需求,但加息落定且不超預期後可能停步,直到下一個預期需求上修的時點如通脹或縮表,暫時維持1.8~2%區間判斷。4)美元指數受避險和美國基本面擾動小的影響,可能維持偏強。

再往前看,3~4月份對中美市場和相關資產的後續走勢而言都是一個關鍵驗證點:1)海外俄烏局勢衝擊強度和持續性是否會大幅改變通脹走勢,進而大幅修正美聯儲“遠端”緊縮路徑。如果油價衝高後很快回落的話,市場將會得到喘息、成長股修復、利率階段性築頂、大宗商品回落;反之亦然。2)國內主要矛盾依然更多在穩增長,驗證點也在3~4月,包括兩會後政策力度、以及上市公司年報和一季報等。如果後續政策力度不超預期而轉向平穩,待一季度業績消化後,市場風格可能再度轉向平衡甚至成長;而如果繼續超預期,則穩增長和週期、以及港股會有更大彈性。俄烏局勢進一步升級下漲價概念(能源和農產品)、避險(如高股息)和穩增長髮力或更敏感。

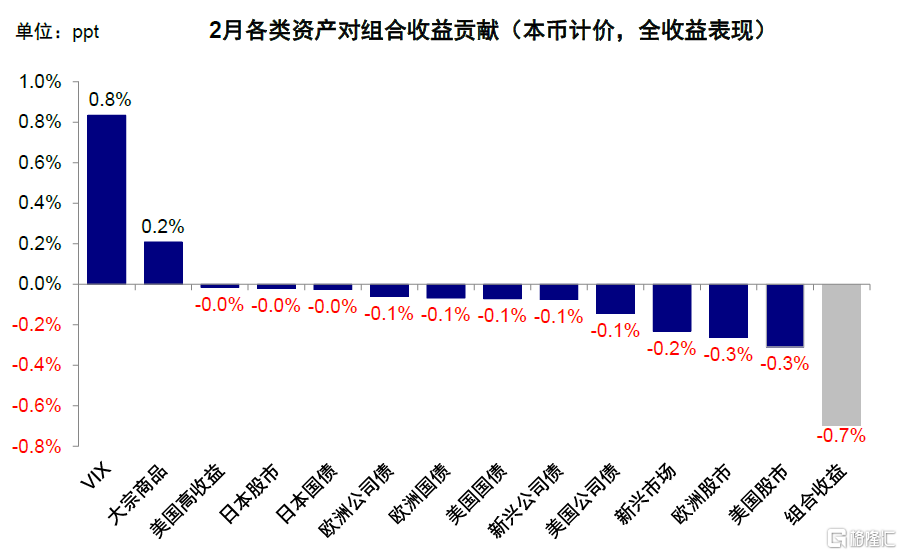

我們的海外資產配置組合2月下跌0.70%(本幣計價),表現弱於大宗商品(7.90%),但好於全球股市(-2.61%,MSCI全球指數美元計價)、全球債市(-1.28%,美銀美林全球債券指數,美元計價)及股債60/40組合(-2.06%)。分項看,VIX及大宗商品是對組合表現有正貢獻,包括歐美及新興在內的主要市場股市均有所拖累。自2016年7月成立以來,該組合累積回報113.4%,夏普比率2.8。

圖表:2月,我們的海外資產配置組合下跌0.7%(本幣計價)

資料來源:Bloomberg,Factset,中金公司研究部

圖表:2月,VIX及大宗商品對組合表現有正貢獻,主要市場股市拖累明顯

資料來源:Bloomberg,Factset,中金公司研究部

圖表:2月主要海外資產價格表現

資料來源:Bloomberg,Factset,中金公司研究部

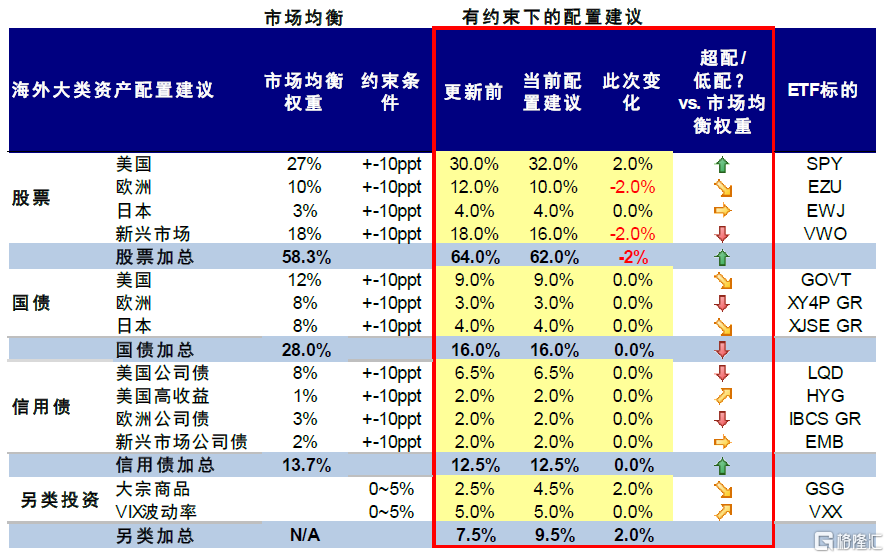

圖表:3月海外資產配置建議(減配新興和歐洲、增配美股、大宗和高收益債)

資料來源:Bloomberg,Factset,中金公司研究部

2月回顧:月初CPI再超預期推升加息預期、利率上衝;月末俄烏局勢升温,避險情緒和大宗漲價成為主導

2月上旬,1月非農特別是CPI大超預期進一步強化了美聯儲加息預期,3月FOMC加息50bp一度超過90%。市場對此反應劇烈,10年美債利率突破2%,2年期國債更是上衝25bp至1.5%附近。美股市場特別是納斯達克指數也因此回調,不過由於此前1月大幅回落已經計入了一定緊縮預期,因此跌幅相對有限,也符合我們此前提到的波動最大階段暫吿段落但平息仍需時間的看法。不過,1月FOMC會議紀要和隨後多位美聯儲官員傳遞沒那麼激進的加息信號後,預期大幅回落。月末地緣局勢緊張引發的避險情緒和大宗商品上漲成為了全球市場表現的主導,全球市場起伏擺動,風險資產特別是成長風格一度大跌;避險資產如黃金、美元指數及債權一度上漲,黃金一度突破1970美元/盎司關口;有供應溢價資產大漲,如布倫特價格觸及120美元/桶、小麥大漲。

整體來看,2月,1)跨資產:大宗>債>股;2)權益市場:發達市場普跌,FAAMNG及德國領跌;新興中韓國、巴西領漲,俄羅斯股市領跌3)債券市場,國債>高收益債>公司債;4)大宗商品:原油、大豆、黃金、銅均上漲,天然氣下跌;5)匯率:澳元及巴西里爾走強,俄羅斯盧布大幅走弱,美元指數基本持平;6)另類資產,VIX及比特幣上漲,全球REITs下跌。2月,歐美經濟意外指數均抬升,中國及日本回落,美國及日本變化幅度較大;2月,歐洲、美國、日本及中國金融條件均有所收緊。資金流向方面,2月,美股資金加速流入,歐洲及新興流入放緩,日本轉為流出。

圖表:2月全球大類資產表現:美元計價下,大宗>債>股;小麥、VIX多頭、原油、大豆、比特幣及黃金在內的有供應溢價及避險資產領漲,俄羅斯股市、俄羅斯盧布領跌

資料來源:Bloomberg,Factset,中金公司研究部

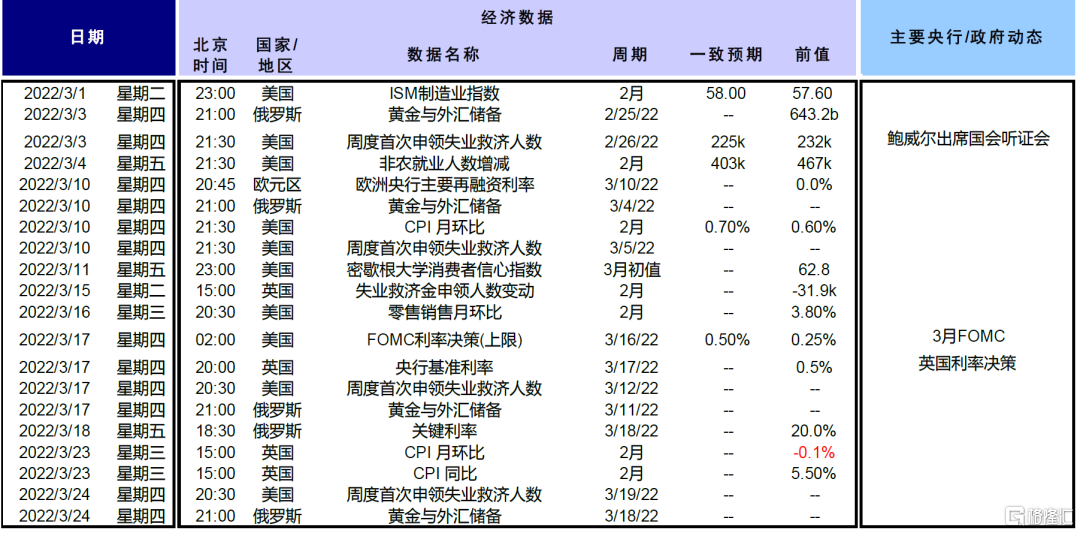

圖表:未來一個月海外主要事件與經濟數據披露時間表

資料來源:Bloomberg,中金公司研究部

圖表:2月,美國、歐洲經濟意外指數均抬升,中國及日本回落;美國及日本變化幅度較大

資料來源:Bloomberg,中金公司研究部

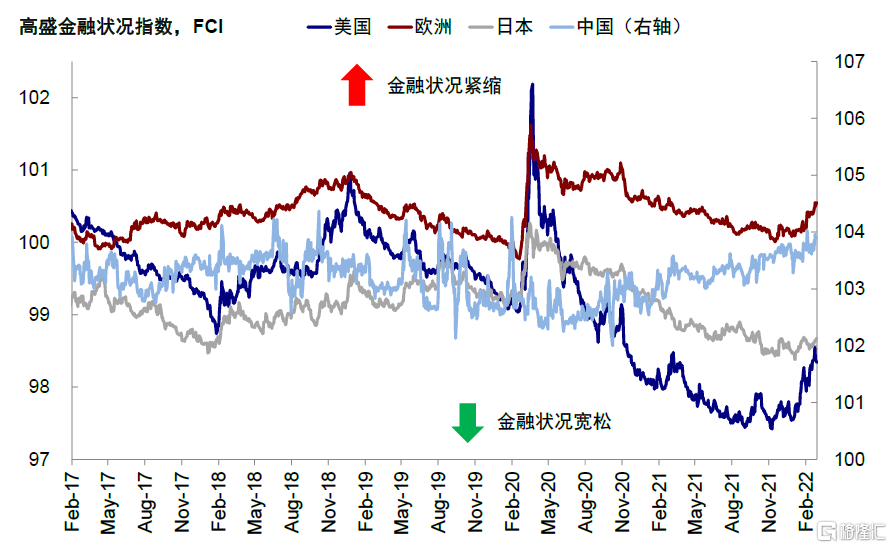

圖表:2月,歐洲、美國、日本及中國金融條件均有所收緊

資料來源:Bloomberg,中金公司研究部

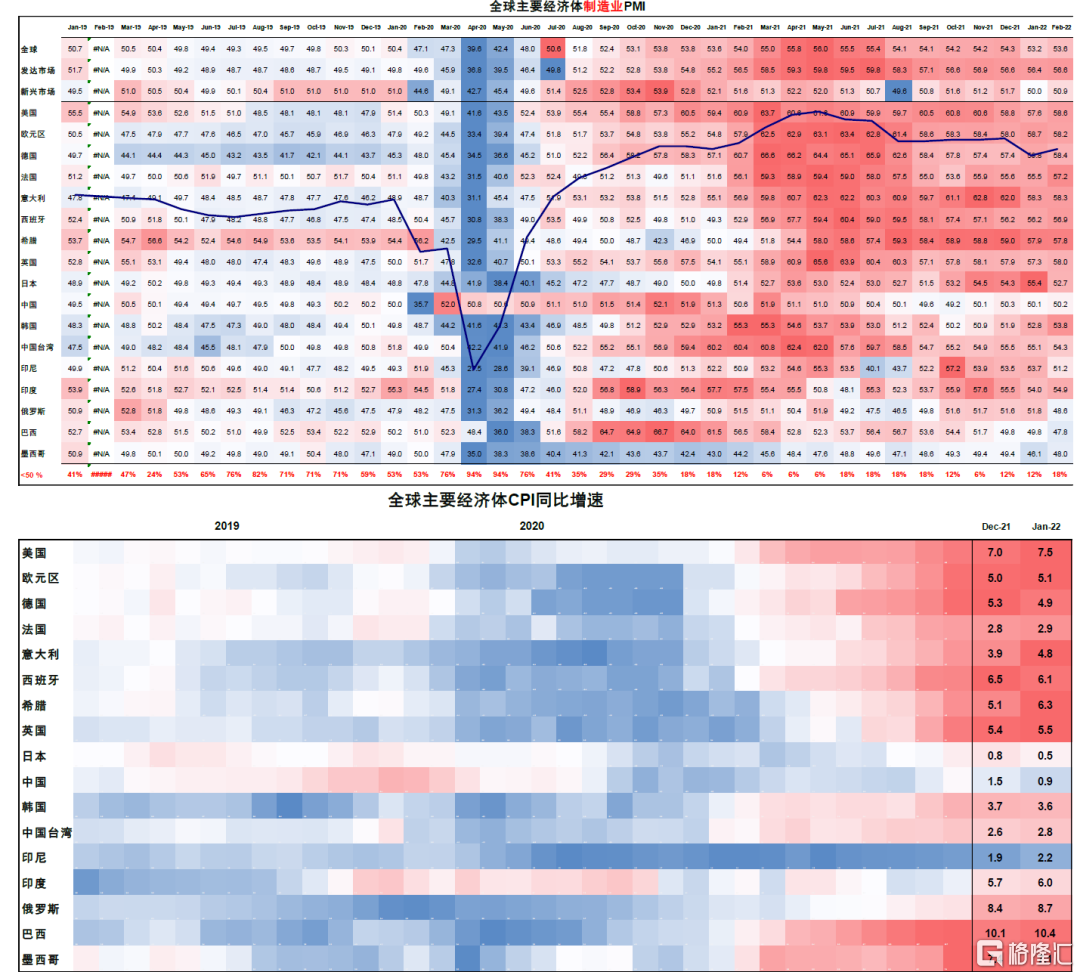

圖表:主要經濟體制造業PMI、以及CPI同比增速

資料來源:Bloomberg,中金公司研究部

圖表:2022年以來,原油、黃金及美元指數在主要大類資產裏表現最好

資料來源:Bloomberg,中金公司研究部(數據截止2022年2月28日)

圖表:2月,美股資金加速流入,歐洲及新興流入放緩,日本轉為流出

資料來源:EPFR,中金公司研究部

More Content