本文來自格隆匯專欄:中金研究,作者:李求索 何璐 王漢鋒

我們認為市場正處於政策發力期,“情緒底”漸近,而全球來看,當前中國增長“內上外下”、政策“內鬆外緊”,疊加海外地緣政治風險,估值也調整至合理水平,中國市場的性價比在全球來看較為突出,我們認為對於中國市場不必過度悲觀。我們建議未來3-6個月關注如下主線:

1) 政策邊際變化或發力潛在有支持的領域,包括新老基建相關板塊。

2) 年初至今調整較多的製造成長板塊,如新能源及科技硬件半導體等。

3) 大宗商品供應風險再起。

2022年3月行業配置策略主線: “情緒底”漸近,風格更平衡

配置表現

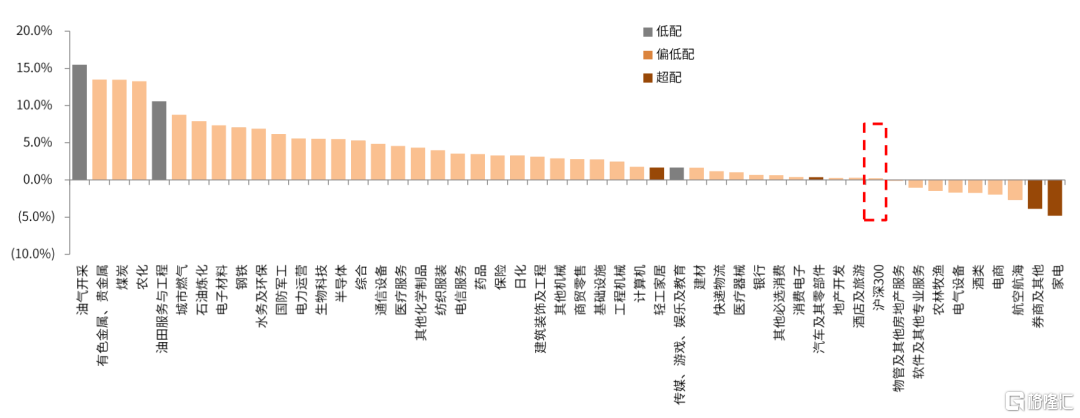

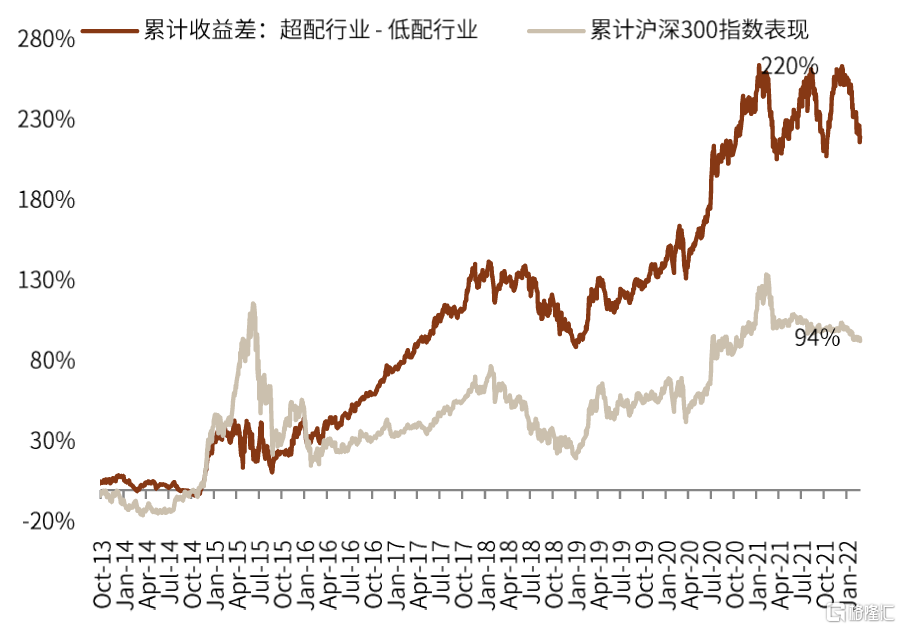

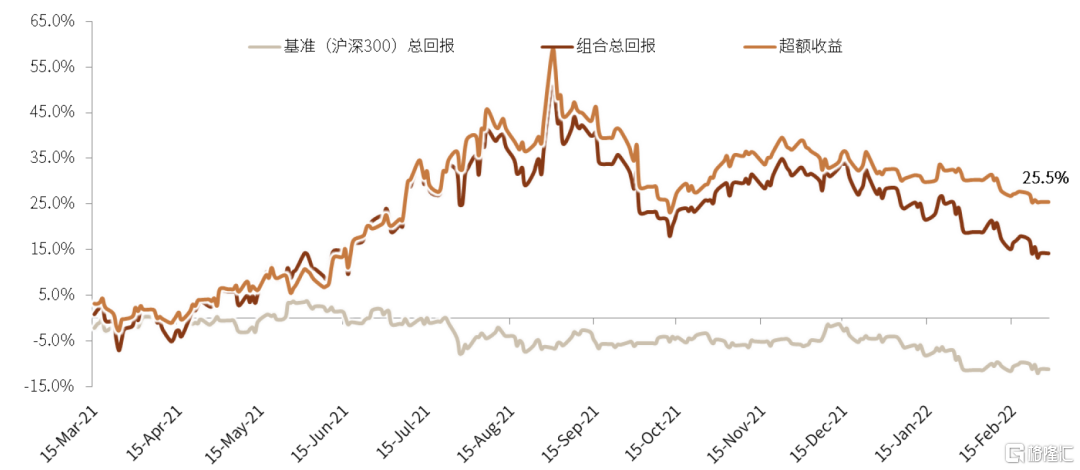

上期(2月1日~2月25日),我們建議超配的行業等權指數下跌1.6%,跑輸基準(滬深300指數)1.8ppt,低配行業等權指數上漲9.4%,跑贏基準9.6ppt;中金行業配置精選組合下跌3.9%,跑輸基準4.1ppt。截止2月25日,我們超配的行業等權指數距離2013年框架建立以來上漲204.2%,低配行業等權指數下跌15.8%,同期滬深300漲幅84.5%;中金行業配置精選組合2021年3月15日成立以來相對滬深300指數的超額收益約25.5ppt。

配置主線:“情緒底”漸近,風格更平衡。

儘管仍然有地緣政治事件、主要發達國家貨幣政策收緊預期、疫情等因素影響,但A股市場在春節後逐步企穩,成交量也從8000億元左右近期回升至萬億元左右。我們建議關注如下中觀環境的變化:

1) “政策底”已確認,“情緒底”漸近。在2021年12月的政治局會議確認“穩增長”基調之後的近三個月來,相關貨幣、財政及結構性政策逐步落地,投資者對於政策支持和經濟增長的信心也有所修復,A股市場在春節前經歷了較為明顯的調整,尤其是偏成長風格受到了明顯壓制,2月以後逐步修復。我們認為中國市場可能在去年年底到今年上半年依次經歷“政策底、情緒底、增長底”,目前政策底已經相對明確,1月超預期的信貸社融數據進一步確認了“政策底”,“情緒底”可能在二季度中左右,如果地緣、疫情等不再繼續超預期,可能會逐步確認,後續隨着穩增長政策逐步落地,“增長底”可能在一季度到二季度左右逐步出現。

2) 新階段、新挑戰、新結構下,“穩增長”顯現不同特徵。“穩增長”舉措仍是市場關注點之一,伴隨兩會臨近,關注度有望進一步提升。疫情衝擊、房地產長效機制引入及潛在的長週期調整、中外政策週期反向可能是本輪“穩增長”面臨的突出特徵。與過去的幾輪“穩增長”有所不同的是,本輪政策可能更多注重保障性租賃住房等結構性政策,支持房地產市場良性循環;“基建抓手”方面更加“新老並重”,包括東數西算在內的相關“新基建”主題可能受到階段性關注;同時,對於實體經濟方面,政策支持也格外注意對於中下游行業特別是第三產業的支持。

3) 地緣政治衝突下重新考量全球供應風險。俄烏局勢升級擾動全球資產價格。短期內,我們認為事件對於全球資產的影響主要體現在不確定性的抬升,避險情緒下風險資產可能承壓,對A股市場的影響近期有所體現,未來仍需持續關注。中期維度,我們提示投資者關注俄烏局勢升級對於上游資源品和部分相關產業可能帶來的影響,主要包括a)能源大宗商品,如原油、燃氣等,可能的制裁或相應的反制裁帶來的供應風險,及其對於中下游行業可能的傳導;b)部分有色金屬和專用原料的供應風險,例如半導體行業常用的惰性氣體等;c)部分農產品可能的供給影響。此外,區域風險的抬升可能使得包括中國在內的全球主要國家更為關注產業鏈的安全性、穩定性。

配置建議

我們認為市場正處於政策發力期,“情緒底”漸近,而全球來看,當前中國增長“內上外下”、政策“內鬆外緊”,疊加海外地緣政治風險,估值也調整至合理水平,中國市場的性價比在全球來看較為突出,我們認為對於中國市場不必過度悲觀。我們建議未來3-6個月關注如下主線:

1) 政策邊際變化或發力潛在有支持的領域,除了傳統基建、地產穩需求相關產業鏈等,也包括在經濟轉型、地產受限下“新基建”帶來的投資機會,包括數字經濟、碳中和等主題相關的計算機、通信、電網和新能源等。

2) 年初至今調整較多的製造成長板塊,如新能源及科技硬件半導體等,經歷前期調整後,風險已經有所釋放,逐步在進入“逢低吸納”的階段;“穩增長”板塊波動加大,但後續可能仍有表現空間。市場風格相比前期“穩增長”明確跑贏,有可能逐步向相對均衡的階段過渡。

3) 大宗商品供應風險再起,關注潛在的上游資源型行業的盈利重估及中下游行業的利潤空間擠壓風險。

3月行業配置主要調整

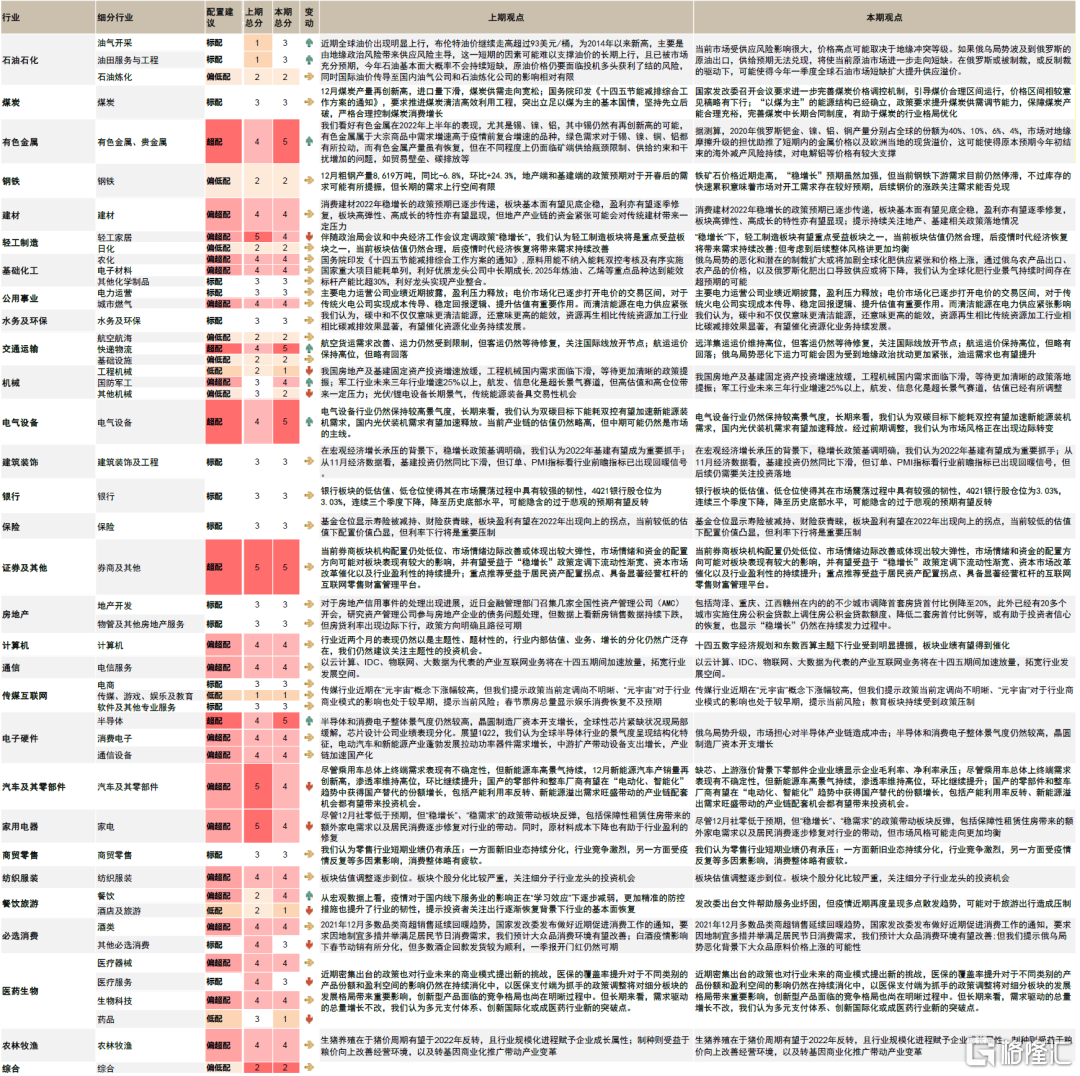

上調油氣開採、油田服務與工程、有色金屬、快遞物流、電氣設備、半導體、餐飲、國防軍工;下調工程機械、其他機械、汽車零部件、家電、輕工家居、酒店及旅遊、其他必選消費、醫療服務、藥品。

3月行業配置結論

超配電氣設備、半導體、有色金屬、交通運輸、證券及其他;低配工程機械、傳媒遊戲娛樂及教育、酒店及旅遊、藥品。

圖表:2022年2月期行業表現

資料來源:Factset,Wind,中金公司研究部 (數據截至2022年2月28日)

圖表:中金超配行業等權指數自2013年以來上漲204.2%,2021年3月15日月度頻率調整來上漲1.9%

資料來源:Factset,Wind,中金公司研究部 (數據截至2022年2月28日)

圖表:超配行業和低配行業累計收益差自2013年以來達到219.9%

資料來源:Factset,Wind,中金公司研究部 (數據截至2022年2月28日)

圖表:中金A股行業配置精選組合成立(2021年3月15日)至今超額收益25.5%

資料來源:Factset,Wind,中金公司研究部 (數據截至2022年2月28日)

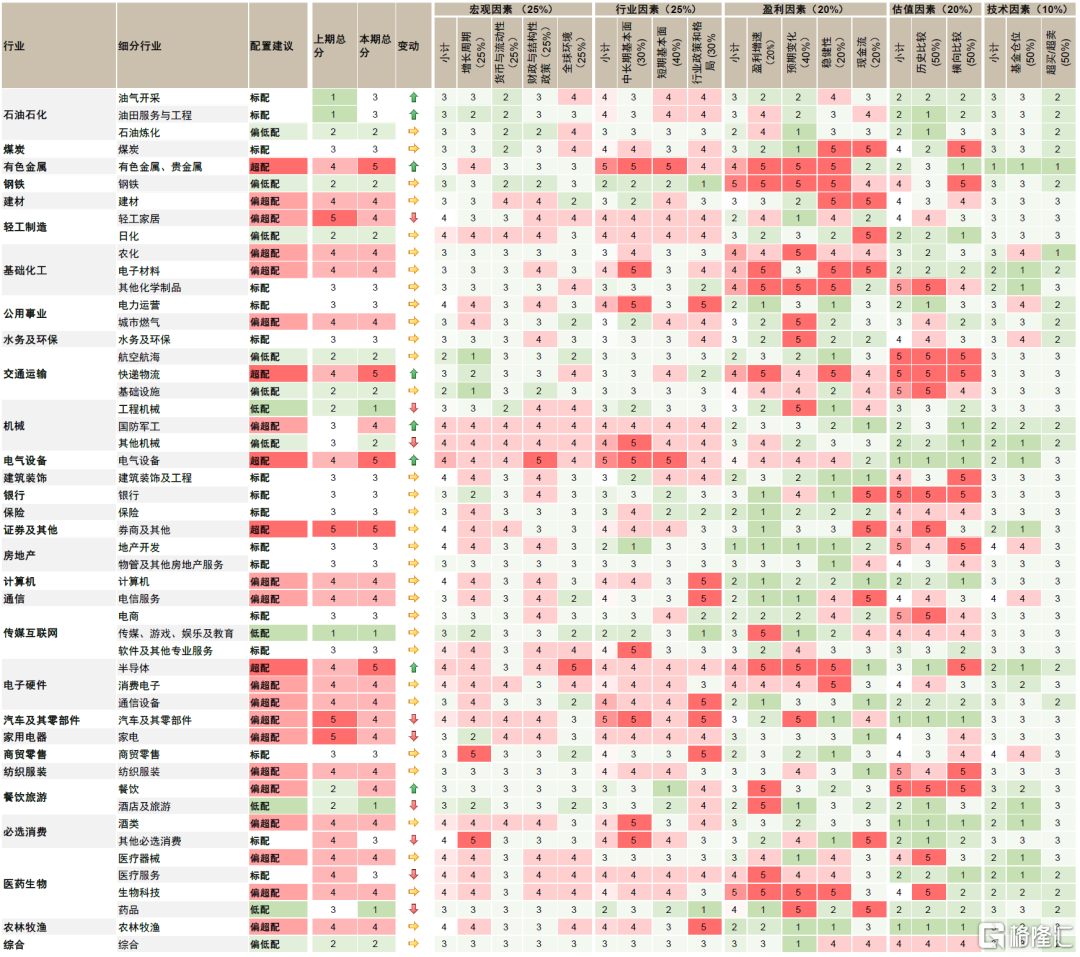

圖表:中金A股行業配置3月觀點變化

資料來源:中金公司研究部

圖表:中金A股行業配置3月觀點及細分小項

資料來源:Factset,Wind,中金公司研究部 (數據截至2022年2月28日)

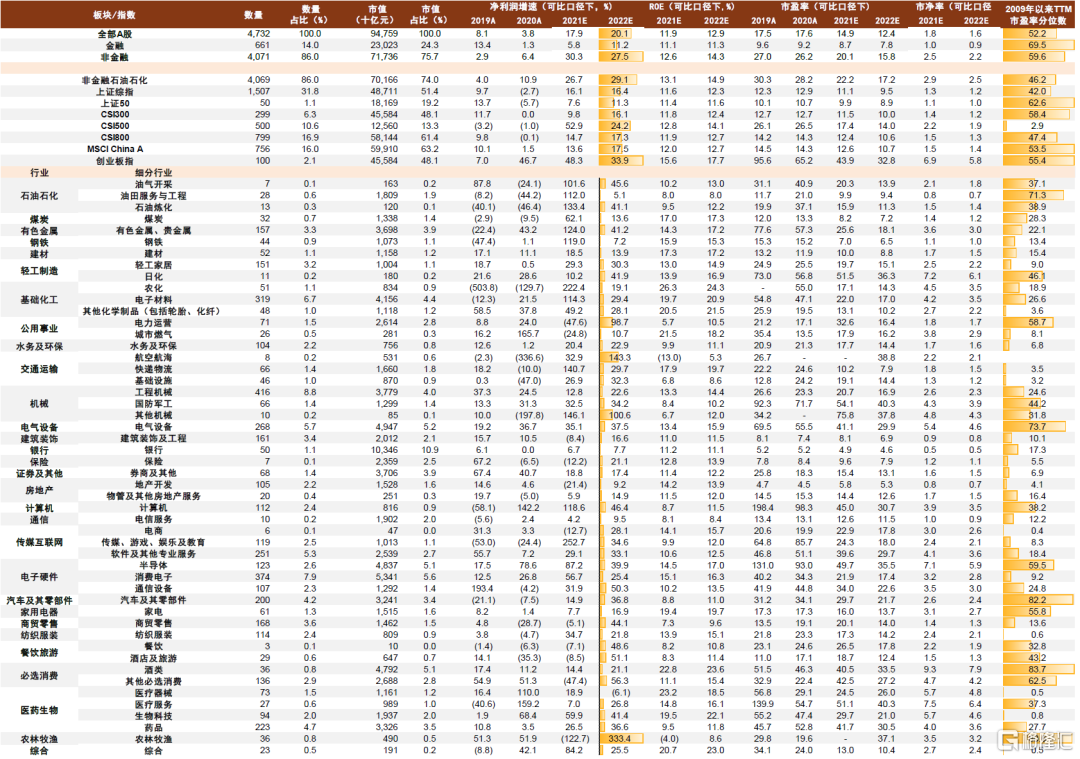

圖表:A股各板塊基本面情況

資料來源:Factset,Wind,中金公司研究部 (數據截至2022年2月28日,採用一致預期)

細分行業動態

石油石化:地緣政治衝突帶來明顯風險溢價

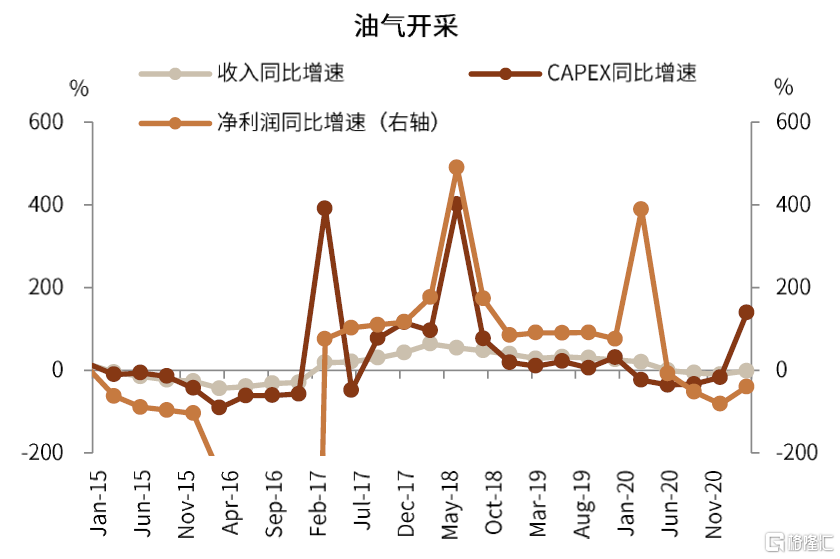

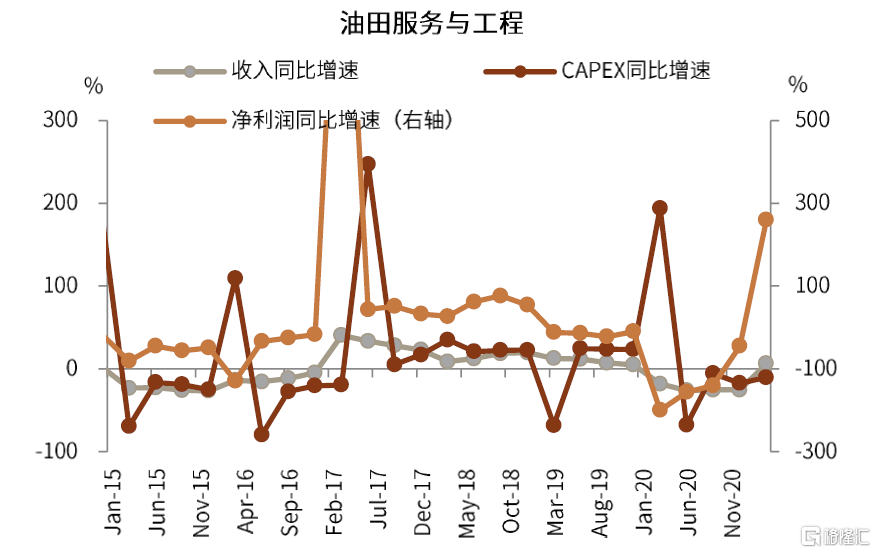

近期在俄烏局勢升級導致避險情緒升温,全球油價快速上行。儘管從歷史經驗上看,由地緣政治因素帶來的風險多為脈衝式,且持續性可能較差,但伴隨着衝突升級,由價格上行中風險溢價的推動因素可能逐漸由供應風險接力,一方面地緣爭端可能直接影響俄烏兩國的原油供應,另一方面西方國家的制裁也有可能導致供應受損,根據中金大宗組測算,如果俄羅斯石油供應受損200萬桶/天以上,全年油價可能面臨超過30美元/桶的溢價,而且這種影響可能是持續性的庫存考驗,即使後期釋放spr或者新供應。考慮到這些因素,我們上調油氣開採、油田服務行業低配配置建議至標配並維持石油煉化偏低配配置建議。

圖表:油氣開採行業財務數據

資料來源:Factset, Wind,中金公司研究部

圖表:油田服務與工程行業財務數據

資料來源:Factset, Wind,中金公司研究部

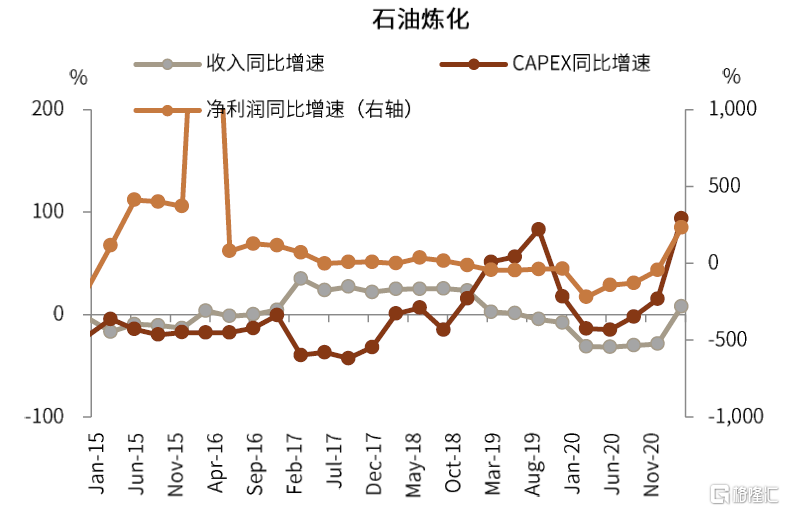

圖表:石油煉化行業財務數據

資料來源:Factset, Wind,中金公司研究部

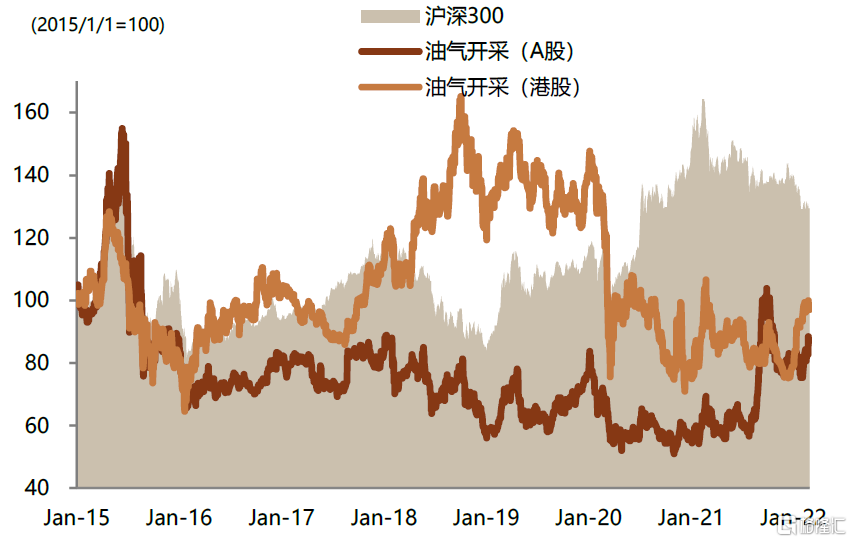

圖表:油氣開採行業A/H股表現

資料來源:Factset, Wind,中金公司研究部

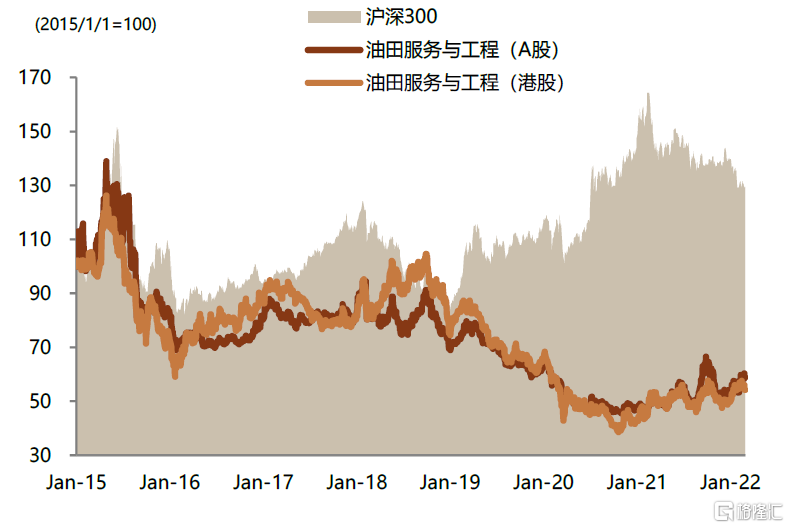

圖表:油田服務與工程行業A/H股表現

資料來源:Factset, Wind,中金公司研究部

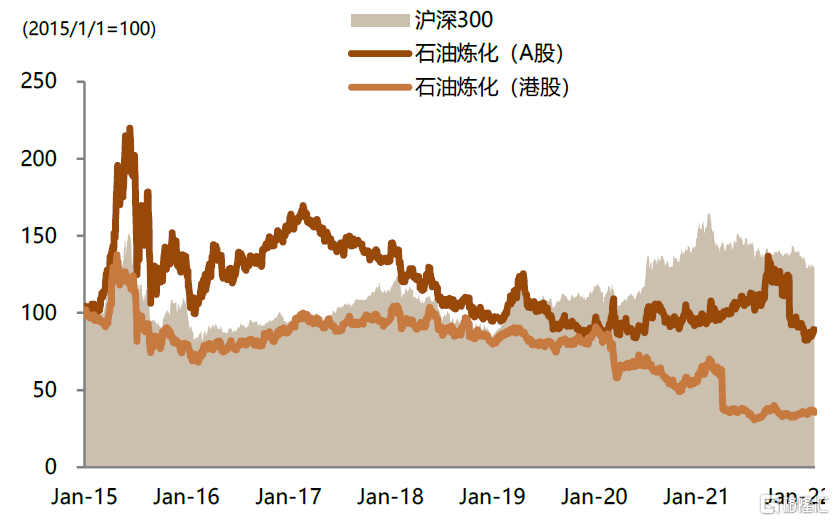

圖表:石油煉化行業A/H股表現

資料來源:Factset, Wind,中金公司研究部

More Content