本文來自格隆匯專欄:中金研究 作者:郭朝輝 王炙鹿

摘要

我們在《歐美對俄製裁升級,風險溢價再次抬頭》中分析了地緣政治衝突對商品供給的潛在影響,截至目前能源、農產品和有色金屬供應風險上升。更長期來看,我們在《投資錯位與低庫存:緩不濟急》中提到,美國耐用品消費增速下降,而海外資本支出上下游錯位可能在邊際上推動有色金屬和能源市場結構性短缺。近期我們注意到,中國至歐美航線運價有所下降,而中國往返東南亞運價於2021年四季度起快速上漲(圖表4),東南亞主要國家PMI也回升到榮枯線以上。微觀層面,我們觀察到東南亞部分商品產量因疫情管控放鬆出現回升。對於油脂、鎳、錫和煤炭市場,印度尼西亞(印尼)、馬來西亞(馬來)等東南亞國家都是重要的供給國,2020年以來疫情管控、不利天氣影響了實際產量,往後看,貿易政策和“碳中和”約束可能成為供給增長的潛在不確定性。本篇報吿我們聚焦東南亞,從資源稟賦、產業發展和供應前景等角度分析,提示相關大宗商品的供給恢復但仍然伴隨風險和約束。

棕櫚油:印尼實施出口限制,並加大國內補貼力度。棕櫚油主產國印尼食用油供給面臨嚴峻挑戰,疊加原油價格上升,國際棕櫚油和印尼食用油價格快速攀升。為保證本地供給,印尼對外實施棕櫚油出口限制,對內實施補貼,頒佈最高限價。我們認為該政策雖然可以彌補部分價差,但對印尼出口商或造成利潤損失,並非長久之計。該政策短期可能有以下兩種結果:1)印尼出口商為了減少虧損而加大出口,當地庫存進一步降低,推高國際棕油價格。2)印尼出口減少,貿易需求轉向馬來,而當地庫存已經較低,國際棕櫚油價格或易漲難跌。。

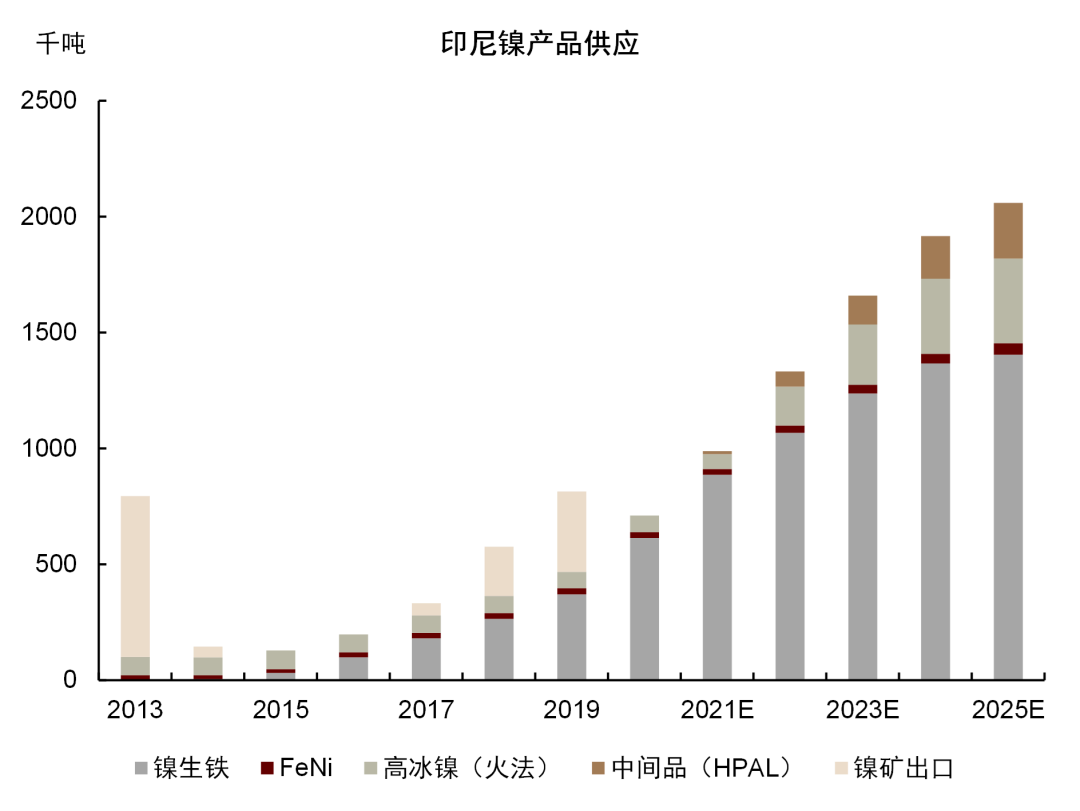

鎳:印尼鎳產業鏈持續擴張,菲律賓高品礦逐漸稀缺。自2014年印尼宣佈禁止鎳礦出口,中國企業家開始投資成本更低、資源豐富的印尼,當地鎳生鐵和下游不鏽鋼產業得以拓展,從最初的只有鎳礦出口,轉變為現在的鎳生鐵、高冰鎳、不鏽鋼主要出口國,在產業鏈中佔據了主要位置。向前看,我們認為印尼仍是全球鎳生鐵、高冰鎳和不鏽鋼主要新增供給來源,並逐漸擠壓中國高成本鎳生鐵生產商。但由於印尼出口政策收嚴趨勢以及鎳供給進一步集中於印尼,貿易壁壘強化、產業鏈成本上升的風險上升。另外,自2020年印尼正式禁止鎳礦出口後,中國90%以上的鎳礦進口來自菲律賓。近兩年,菲律賓高品位鎳礦出現枯竭的跡象,發往中國的多為中低品位鎳礦,中國鎳鐵廠面臨成本上升、對印尼高品位鎳鐵依賴度增加的問題。

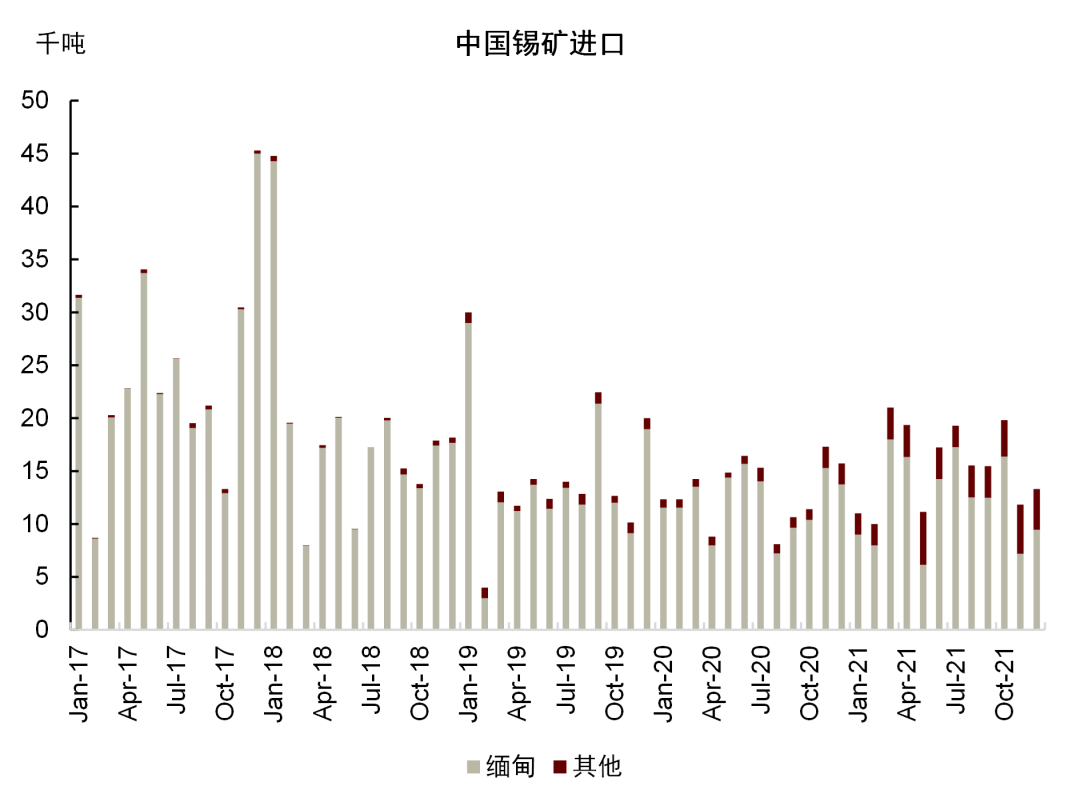

錫:印尼轉向海上錫礦,緬甸錫礦逐漸枯竭。印尼是全球最大的精煉錫出口商,除了2020年疫情影響,印尼陸上錫礦儲量逐漸枯竭也限制了錫礦產量,轉向海上開採已成現實。另外,緬甸作為中國進口錫礦的主要來源,品位降低、資源枯竭的問題逐漸顯現,2021年進口量佔比從之前的90%以上降低至82%。我們認為這種趨勢可能並不可逆,中期對國內冶煉產能來説是一個潛在瓶頸。

廢金屬:馬來西亞廢金屬政策尚未對中國進口造成直接影響。2018年以來,隨着中國對於廢金屬進口政策收緊,廢金屬被運往馬來西亞及其他亞洲國家,經過拆解處理達到標準後才被進口到中國。2019年,馬來西亞已代替發達國家成為我國進口廢銅的第一大來源國。2022年1月開始,馬來西亞開始收緊廢金屬進口,理論上這將打擊當地廢金屬拆解加工並影響中國進口量,但截至目前我們還沒有觀察到該政策對中國進口和供給的實際影響。

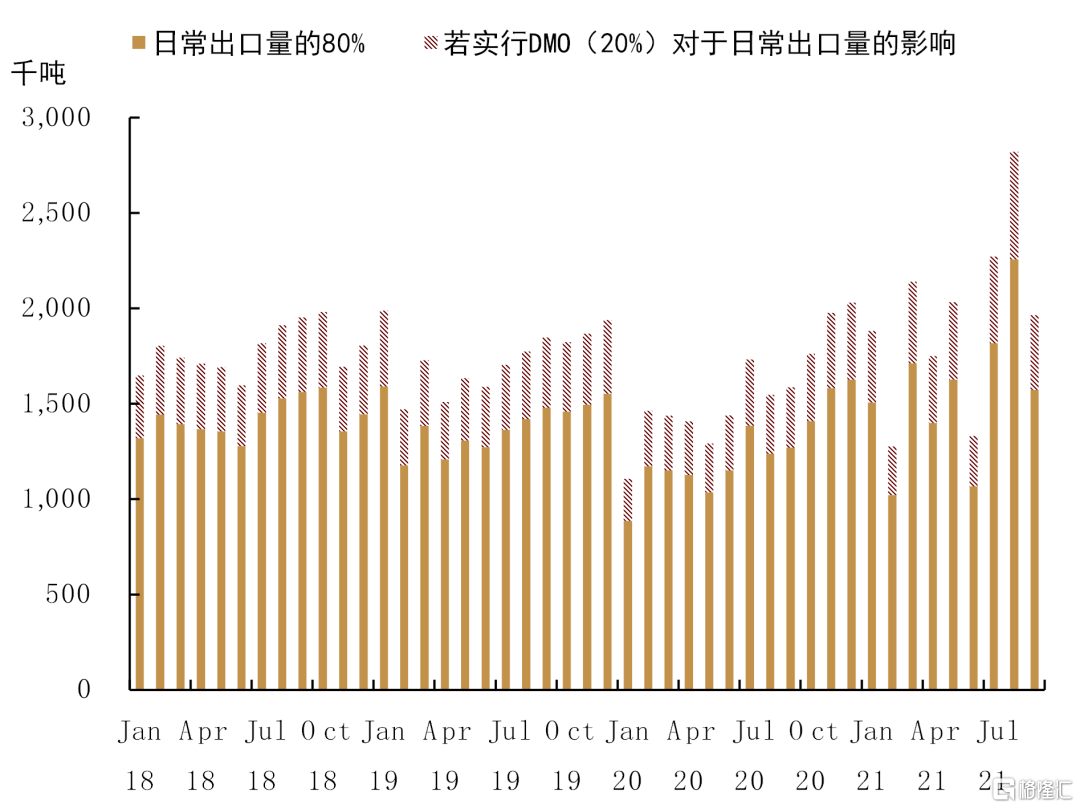

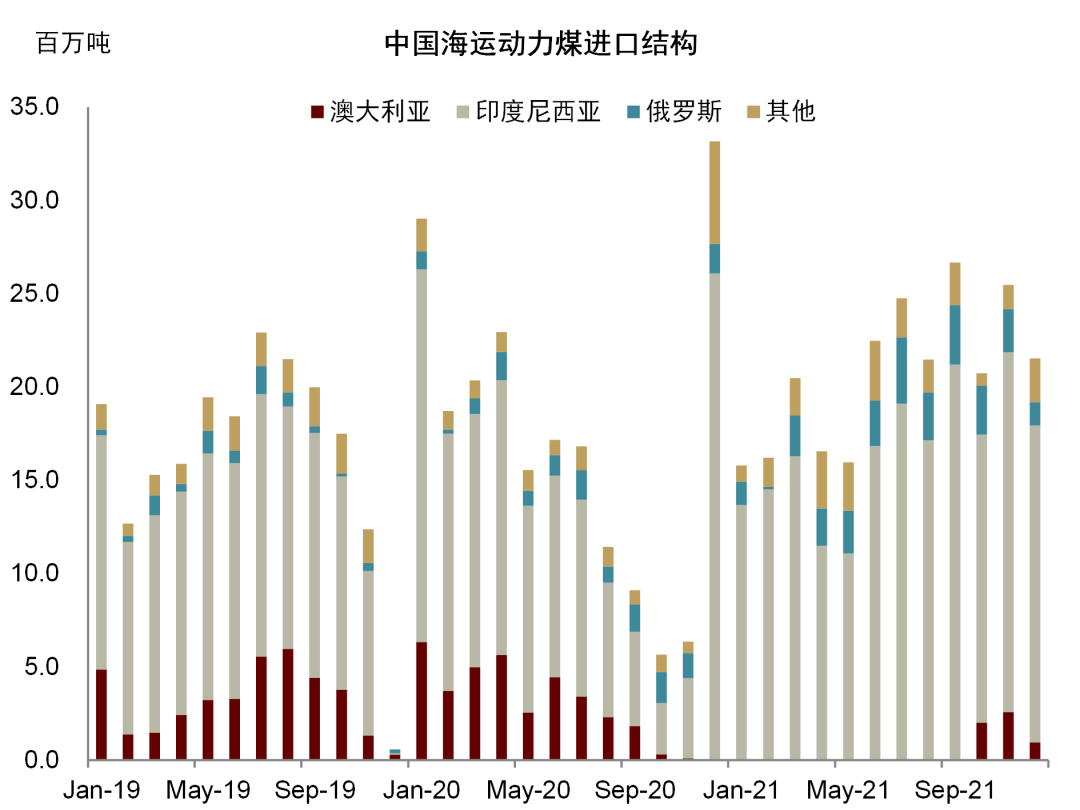

煤炭:國內進口依存度較低疊加保供穩價,印尼政策變化風險可控。2018年印尼出台了國內市場義務政策(DMO),要求煤企向國家電力公司出售產量的25%且限價70美元/噸[1]。但去年下半年全球煤炭價格普漲,出口盈利擴大,資源向出口傾斜,印尼電廠煤炭庫存降低[2]。今年1月初印尼政府遂以要求煤企履行DMO為由宣佈出口禁令,但很快又解除禁令。作為重要的海運煤供給國之一,短暫的出口禁令仍對市場造成擾動。但我國進口煤炭依存度較小,保供穩價下,我們預計外部風險總體可控。

正文

東南亞:供給恢復,約束仍存

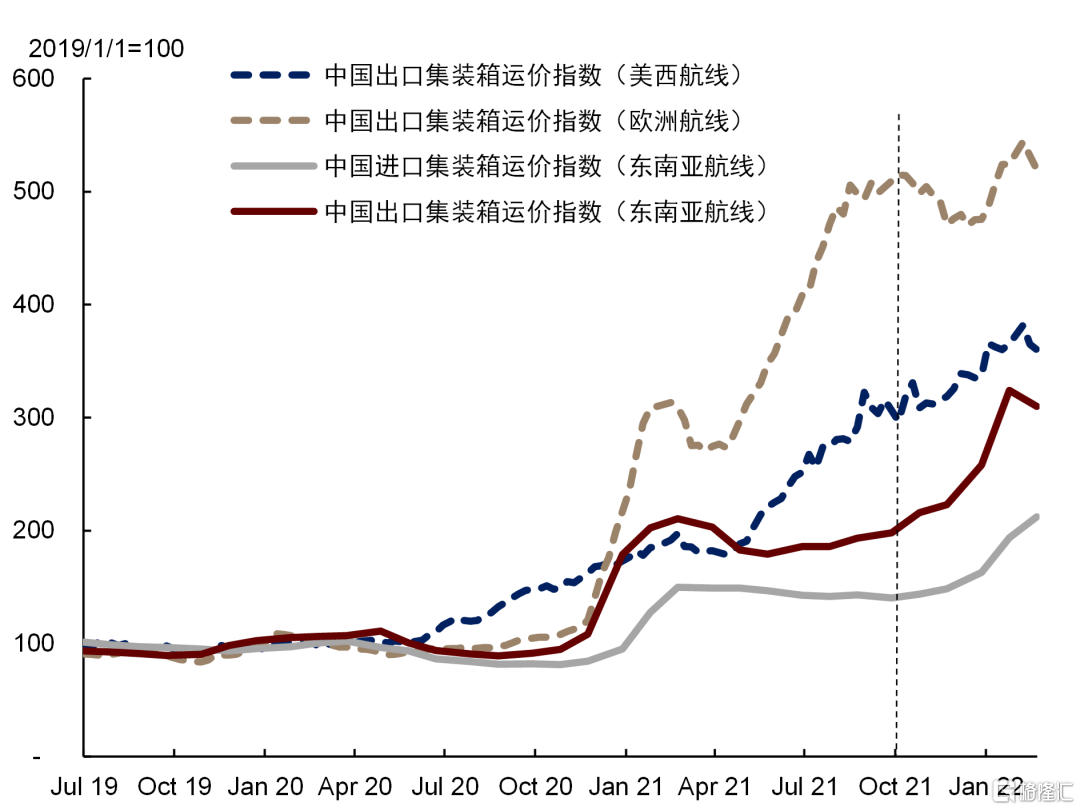

我們在《歐美對俄製裁升級,風險溢價再次抬頭》中分析了地緣政治衝突對商品供給的潛在影響,截至目前能源、農產品和有色金屬供應風險上升。更長期來看,我們在《投資錯位與低庫存:緩不濟急》中提到,美國耐用品消費增速下降,而海外資本支出上下游錯位可能在邊際上推動有色金屬和能源市場結構性短缺。近期我們注意到,中國至歐美航線運價有所下降,而中國往返東南亞運價於2021年四季度起快速上漲(圖表4),東南亞主要國家PMI也都回升到榮枯線以上,微觀層面,我們也觀察到來自東南亞的部分商品生產運營因疫情管控放鬆出現回升。

對於油脂、鎳、錫和煤炭市場,印尼、馬來西亞等東南亞國家都是重要的供給國,2020年以來疫情管控、不利天氣影響了實際產量,往後看,貿易政策和“碳中和”約束可能影響增長預期。本篇報吿我們聚焦東南亞,從資源稟賦、產業發展和供應前景等角度分析,提示相關大宗商品的供給恢復但仍然伴隨供給風險。具體而言東盟資源和經濟增長優勢有以下幾點。

► 經濟增長與外國直接投資持續上升:近年來東南亞國家聯盟(東盟)國家經濟發展較快,2019年,其GDP 綜合超過3萬億美元,增速達4.7%,人口超過六億,2014至2019年外國直接投資五年複合增速約6.9%,是世界範圍內重要的經濟體之一。2020年由於新冠疫情,東盟國家GDP下滑3.3%。根據OECD和IMF預測,2022年至2026年東盟GDP可能都將維持5%以上的增長。

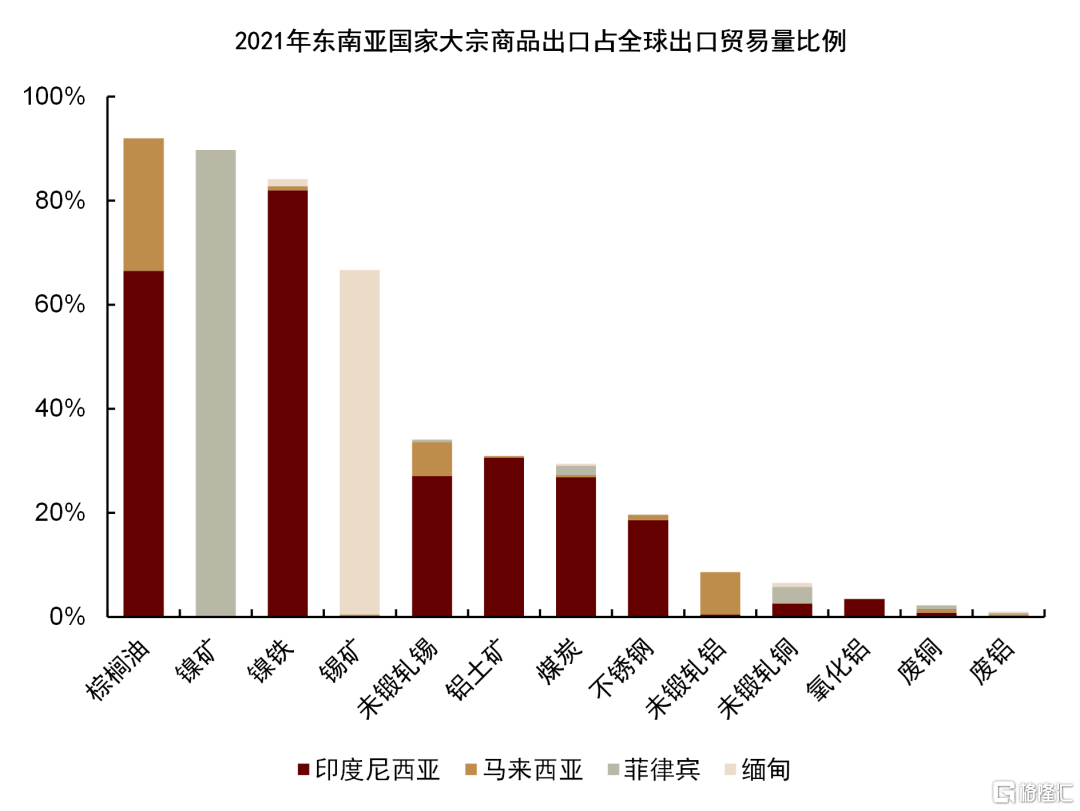

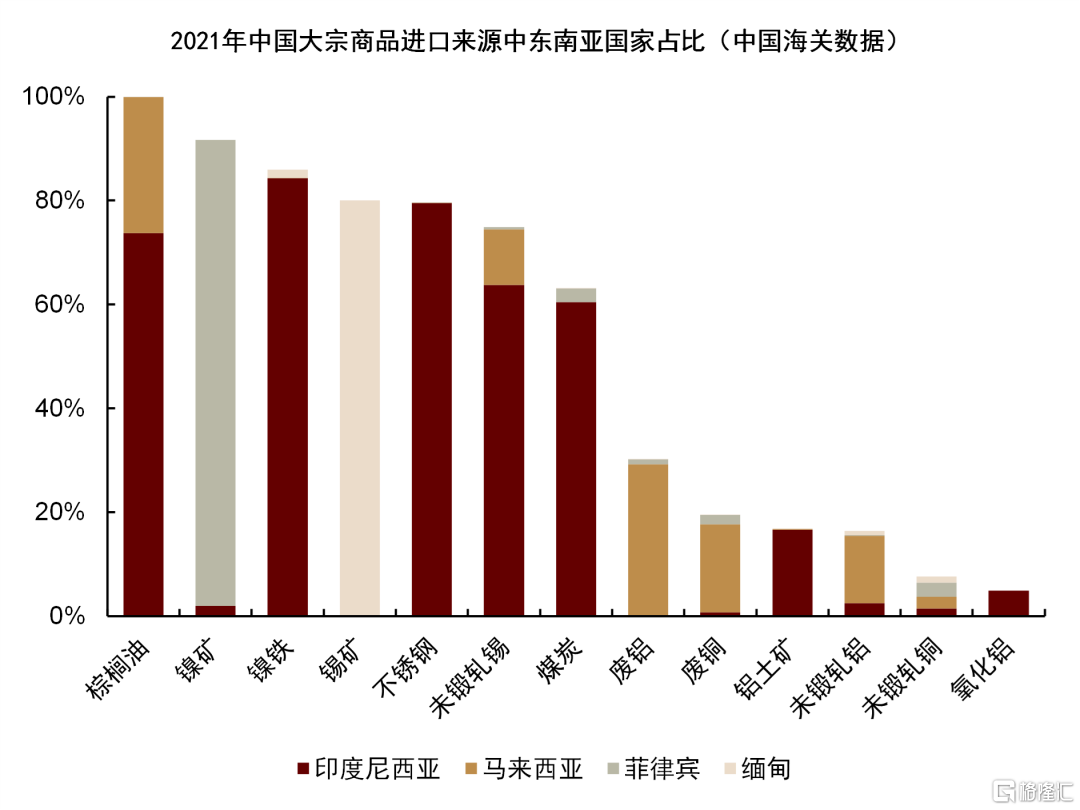

► 資源稟賦優越:東盟在多種大宗商品供給中佔據主導位置(圖表1)。如印尼在棕櫚油、鎳鐵、錫、煤炭、鋁土礦、不鏽鋼全球供給中都佔有一席之地。從中國進口數據來看,印尼在棕櫚油、鎳鐵、不鏽鋼、錫、煤炭進口中非常重要(圖表2),馬來西亞主要貢獻了棕櫚油、再生金屬等,緬甸和菲律賓分別是中國錫礦、鎳礦進口的主要來源。

► 全球重要的製造業加工地:包括紡織業、芯片業、手機制造和汽車加工等。東盟經濟體2020年總出口中約30%是電子器件,21%是原材料和農產品,11%是機械器具。

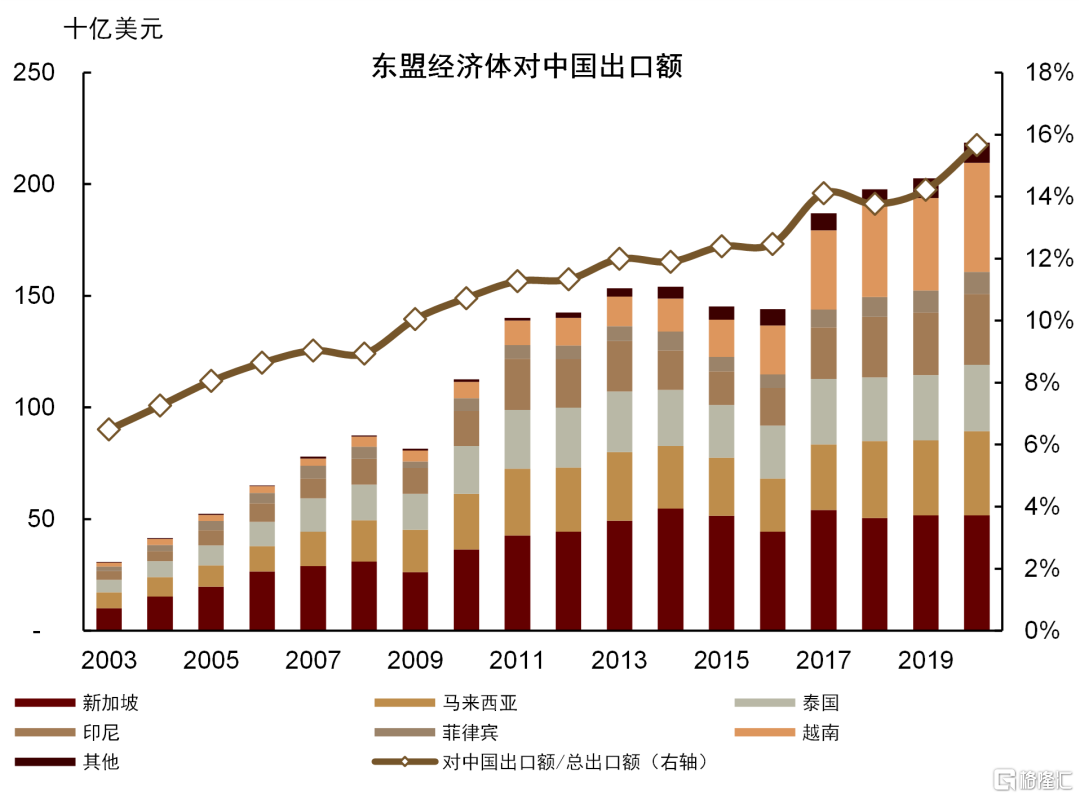

► 與中國的貿易和投資關係越來越密切:其出口總額中對中國出口額五年複合增速約9%,而且佔比呈上升趨勢(圖表3),其中印尼和越南對中國的出口佔比從2015年的10%左右分別提升到2020年的19%和17%。

綜上,東南亞對於世界和中國的供應和貿易都很重要,但其供應增長和產業鏈穩定性仍具有不確定性,去年受疫情和不利天氣影響、中期受當地產業政策變化影響、長期面臨“碳排放”約束的挑戰。

► 疫情及不利天氣擾動:2020年至2021年,因疫情管控、勞動力不足疊加不利天氣影響,印尼、馬來西亞當地的棕櫚油和精煉錫產量、印尼的鎳生鐵投產進度、緬甸的錫礦產量供給均受到干擾,助推價格升高。

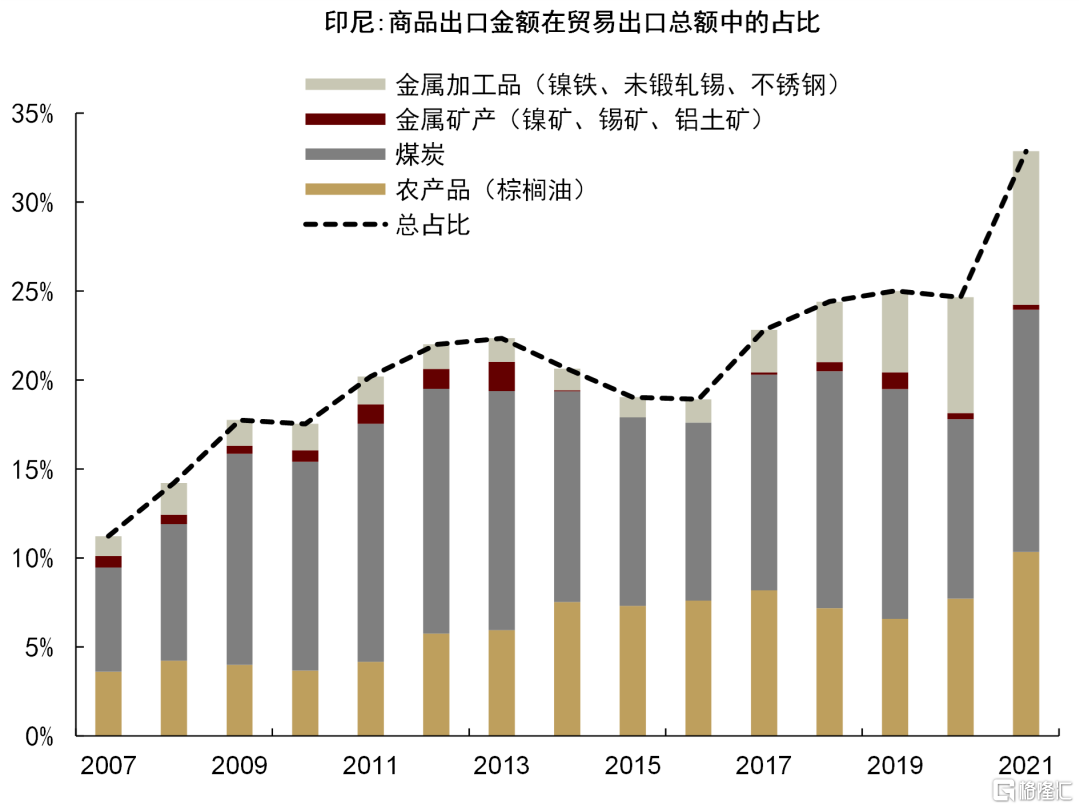

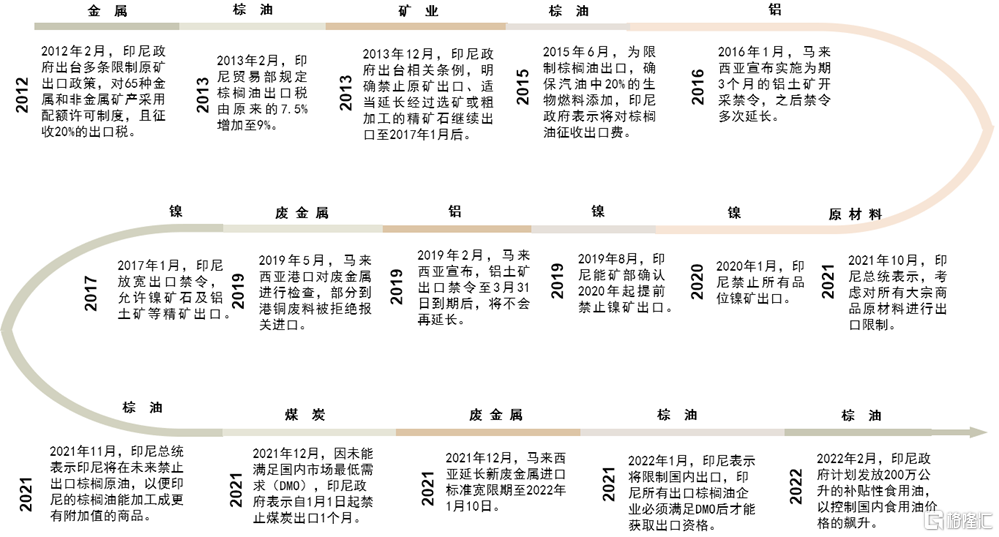

► 產業政策和貿易摩擦:近年來印尼藉助資源優勢,通過限制原礦、毛棕櫚油出口而吸引外國投資、向下遊延伸當地產業鏈,實現了將高附加值環節留在國內的目的(圖表7),其中最典型的就是“鎳-鎳生鐵-不鏽鋼”產業鏈的升級和擴張,如圖表5,印尼的商品出口金額中,加工品的份額逐年上升,而原礦出口佔比較小,隨着中資企業在當地投資增產,我們認為這一趨勢未來仍將持續。印尼聲稱仍可能繼續收嚴鎳產品出口政策[3],希望延伸本地“鎳-高冰鎳-電池級硫酸鎳”產業鏈。不過這也帶來更多貿易摩擦風險,如歐盟為了保護本地不鏽鋼[4]、生物燃料[5]供應商,對印尼不鏽鋼、生物燃料徵收反補貼税,認為當地棕櫚油生產導致森林砍伐過度,並表示將逐步停止其作為運輸燃料的使用。

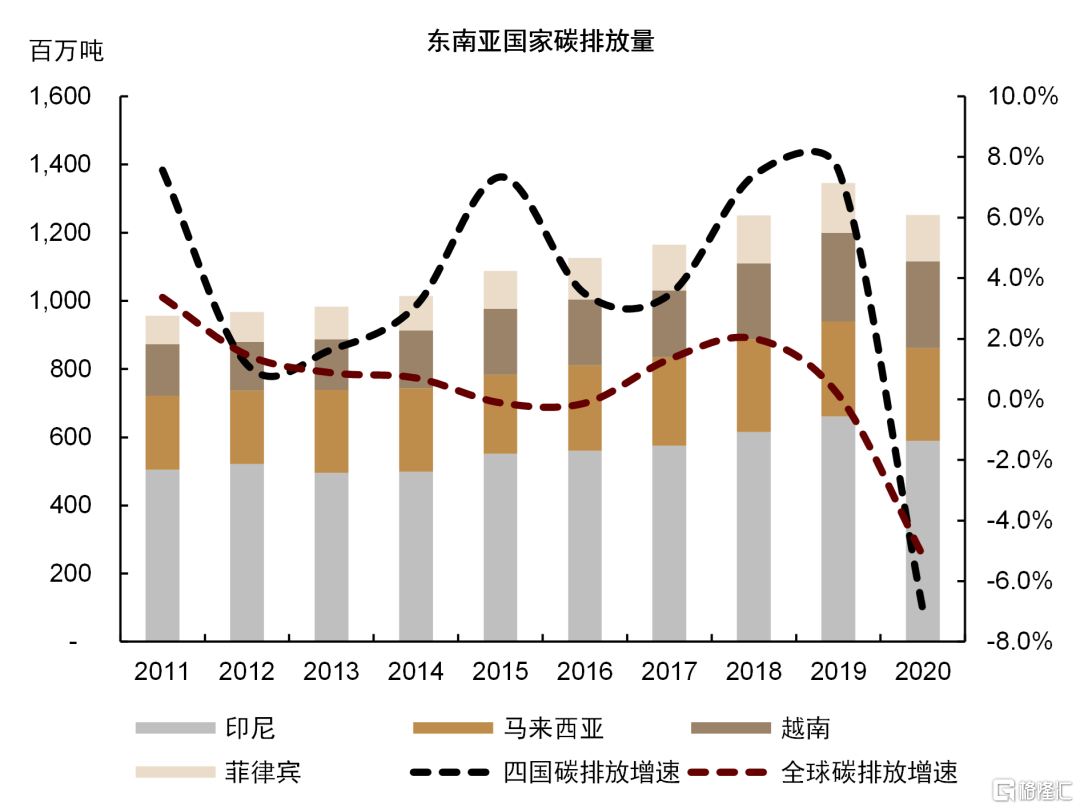

► “碳排放”:如圖表6,隨着經濟發展和產業升級,東南亞國家的碳排放量增速高於世界水平。根據BNEF,2020年印尼發電量中86%來自於化石能源,其中64%來自於煤炭。鑑於各國對“碳中和”以及逆轉毀林的承諾[6],而目前東南亞的能源結構仍然依賴於煤炭,我們預計這可能對當地工業的生產成本、礦石開採、貿易成本、對外資的吸引力產生影響。去年印尼已經出台了碳税政策[7],將於2022年4月1日起針對燃煤蒸汽發電廠每公斤超過特定上限的碳當量排放繳税30印尼盾,相當於每公噸碳當量約2.1美元。

圖表1: 東南亞國家大宗商品在全球貿易中的佔比

資料來源:路透社,SMM,中金公司研究部

圖表2: 中國大宗商品進口中來自於東南亞的佔比

資料來源:Woodmac,中金公司研究部

圖表3:東盟對中國出口額

資料來源:UN Comtrade,中金公司研究部

圖表4: 東南亞航線運費上升

資料來源:萬得資訊,中金公司研究部

圖表5: 印尼大宗商品出口構成變化

資料來源:UN Comtrade,中金公司研究部

圖表6: 東南亞國家碳排放量

資料來源:Ourworldindata,中金公司研究部

圖表7: 東南亞主要國家關於大宗商品的政策梳理[8][9][10][11]

資料來源:路透社,馬來西亞國際貿易與工業部,中金公司研究部

棕櫚油:東南亞作為主產國供需格局偏緊,價格快速攀升

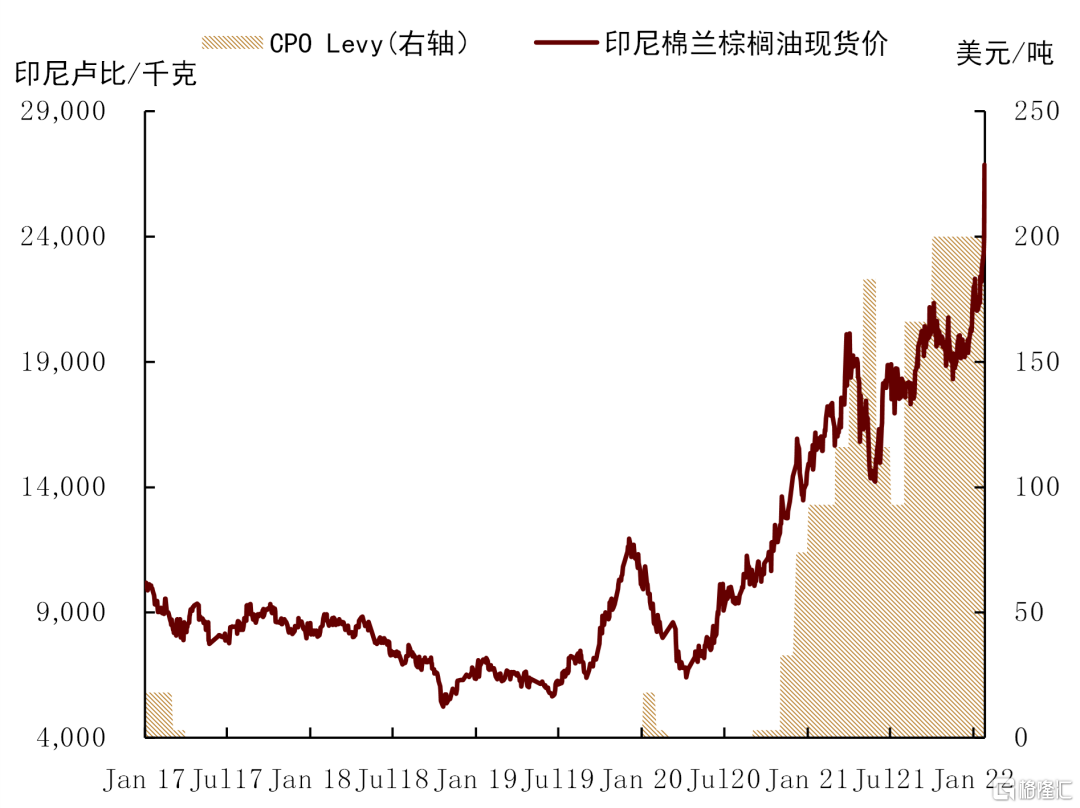

自新冠疫情爆發以來,東南亞棕櫚油產量持續下滑,基本面偏緊導致國際棕油價格快速攀升。具體來看,一方面棕油行業屬於勞動密集型產業,疫情導致主產國馬來西亞(以下簡稱馬來)外籍勞工短缺,棕油生產率大幅下滑(疫情以來短缺約7-7.5萬人);另一方面,去年夏季以來,東南亞不利天氣頻發,導致豐產季累庫不及預期,疊加出口與本地消費強勁,兩大主產國棕油庫存降至多年低位。從2021年6月起,印度尼西亞(以下簡稱印尼)國內日用棕櫚油價格便呈現上升趨勢,至2021年11月初已突破前期高位,升至20600盧比/千克左右。我們觀察到,自2021年9月開始,印尼CPO出口税便達到166美元/噸,11月達到200美元/噸。但出口税的提高並未起到抑制國內食用油價格的作用,截至2022年2月22日,印尼棉蘭地區棕櫚油現貨價為23350印尼盧比/千克,全國棕櫚油價格較2021年初已累積上漲超過46%。

開源節流:對外實施出口限制政策,對內出台食用油補貼計劃

對外:實施出口限制政策。1月27日印尼政府頒佈了國內市場義務(DMO)政策,要求棕櫚油出口商必須將計劃出口數量的20%在國內市場銷售,消息一出對於國際棕櫚油價形成強力支撐。此舉通過限制棕櫚油產品的出口,以支持國內供應、平抑國內食用油價格。此前,棕櫚油產品不需要任何形式的出口批准,但現在出口商需要提交文件才能獲得出口批准,包括出口計劃和國內分銷計劃[12]。2月15日起,印尼政府又規定所有棕櫚油產品的出口商都需要遵守國內市場義務(DMO),包括人造黃油和棕櫚仁油等產品(此前出口許可證要求僅適用於毛棕櫚油(CPO)、24度精煉棕櫚油和廢棄食用油)。

圖表8:印尼棕櫚油現貨價格及出口關税

資料來源:印尼商品期貨交易管理委員會,Bloomberg,中金公司研究部

圖表9: 印尼棕櫚油出口量受影響程度

資料來源:GAPKI,中金公司研究部

對內:出台食用油補貼計劃。除出口限制外,印尼也在國內實行食用油補貼計劃,以控制國內食用油價格。1月5日印尼貿易部表示,為了應對國內通脹上行及不斷上漲的食用油價格,印度政府將從棕櫚油出口税基金中撥款7.6萬億印尼盾(5.3億美元)以補貼形式發放給參與該計劃的公司,該基金與生物柴油強制計劃的資金來源相同。參與該計劃的公司須通過其分銷網絡採購和運送以棕櫚油為原料的食用油,且將各種品牌和包裝的食用油零售價格均設置在每升14000印尼盾(0.9美元)。該計劃從1月18日起補貼每個月2.5億升的食用油價格,持續6個月,總供應15億升(約136萬噸)的補貼食用油。

政策影響

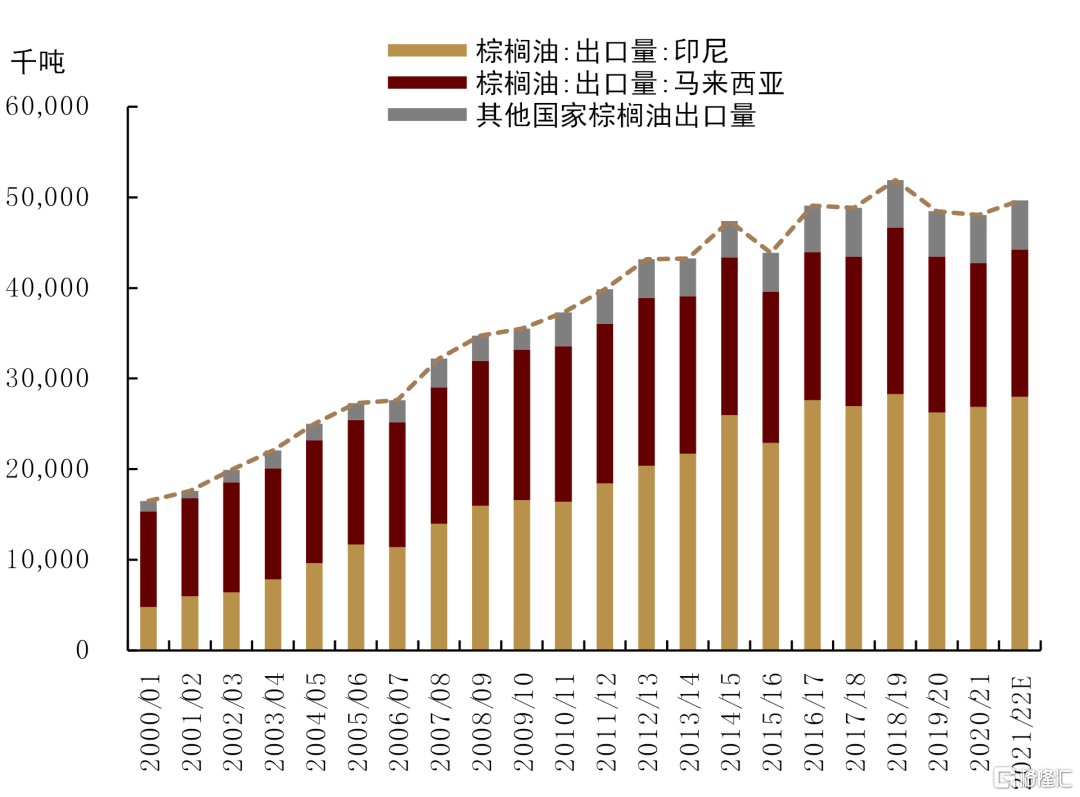

東南亞國家棕櫚油產業在全球的地位舉足輕重,印尼更是第一大國,這也是印尼出台棕櫚油相關政策的底氣所在。具體來看,印度和馬來西亞是全球最重要的棕櫚油生產、出口國,2021年兩國棕櫚油產量佔全球總量約84%,出口量佔全球總出口量約89%。分國家來看,從2005/06年開始,印尼棕油產量超過馬來,馬來是世界第二大主產國,產量不到印尼的一半(馬來1870萬噸,印尼4450萬噸),從2011/12年開始,印尼棕櫚油出口量超越馬來成為世界第一大出口國,2021年出口量佔全球出口約56.4%(印尼棕油總產量的64%直接出口),馬來約佔32.7%。中國和印度是全球最大的棕櫚油進口國,2021/22年度印度、中國棕櫚油進口量分別為8450千噸與7110千噸。具體來看,2021年中國從印尼進口棕櫚油數量佔國內進口總量的約68%,印度從印尼進口棕櫚油數量佔印度國內進口總量的60%左右。

圖表10: 棕櫚油主要消費國佔比(2020年)

資料來源:USDA,中金公司研究部

圖表11: 棕櫚油主要出口國

資料來源:USDA,中金公司研究部

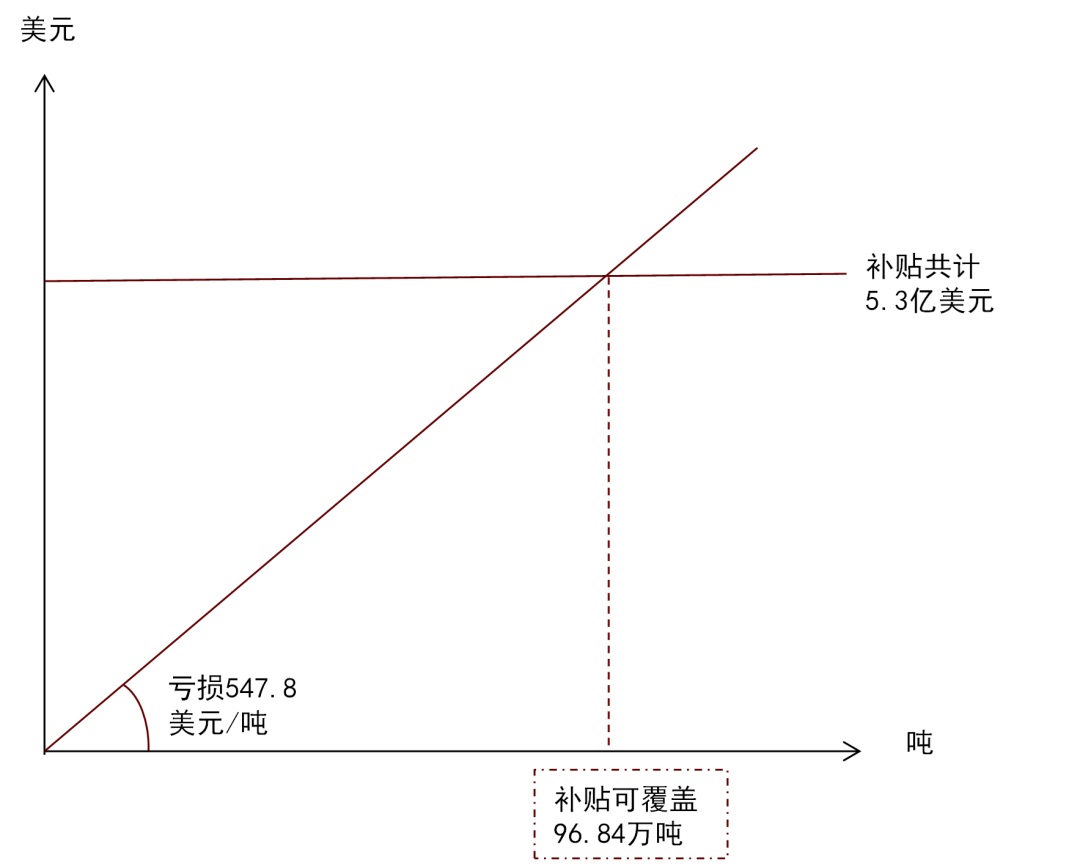

我們認為,本次出口限制對於印尼國內出口商或造成一定利潤損失,儘管補貼計劃可以彌補一定的價差,但並不是長久之計。由於印尼最高限價(14000印尼盾,以2022年2月25日匯率估算為0.974美元/升,摺合1082.2美元/噸),出口商國內銷售價格將會面對大幅虧損(截至2月22日,CPO FOB價格為1630美元/噸),但是食用油補貼計劃可在一定程度上彌補出口商的損失(利益損失為547.8美元/噸),據我們計算,全部補貼可覆蓋約96.84萬噸。對比印尼補貼計劃,每月供應2.5億升食用油,總供應15億升(約136萬噸),略有不足。基於以上推斷,我們預計,若印尼出口商通過加大出口總量,在扣除出口計劃20%的情況下(或一定比例)仍然保持實際原有出口水準,從而平衡利潤損失,那麼繼續加大出口並壓低國內庫存的方式將繼續推高棕油價格。

對於國際棕油市場來説,我們認為如果印尼出口減少,貿易需求或轉向馬來,國際棕櫚油價格大概率走強。從五年曆史均值數據來看,印尼每年1-6月20%出口量約為190-200萬噸(通常下半年出口大於上半年),平均到每個月約減少30-35萬噸。如果減少的出口量,全部轉移至馬來,基於馬來目前的低庫存狀態,無疑會繼續壓低庫存並使馬盤價格進一步走強;在不降低庫存的情況下,按照馬來上半年月度產量的五年均值來計算,每月產量需要增加21.57%,按照歷史的增產水平幅度來看,極少月份能達到該產量增值。事實上,基於當前的勞工狀況和天氣狀況,增產已是難上加難,同時5月初是齋月消費旺季,因此我們認為,基於現階段的基本面狀況,棕櫚油價格或將易漲難跌。

圖表12:印尼國內食用油補貼政策

資料來源:GAPKI,中金公司研究部

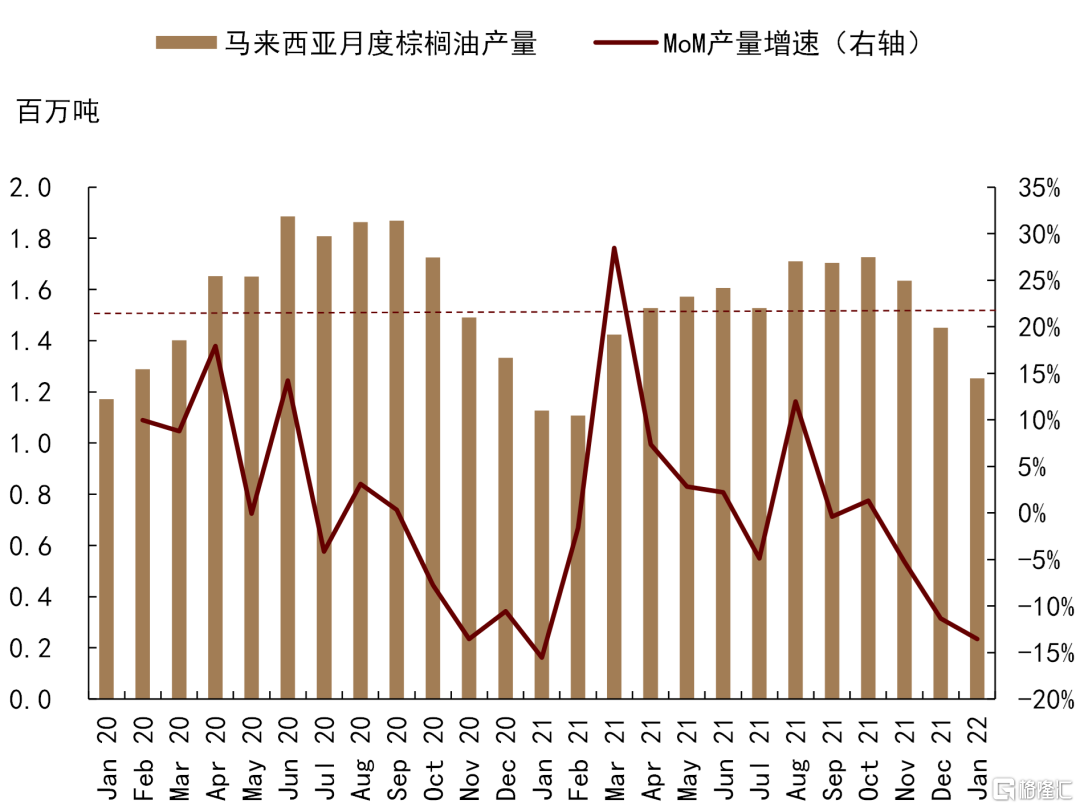

圖表13:馬來棕櫚油產量及月度增產速度

資料來源:MPOB,中金公司研究部

鎳:現有供給和未來增量都集中於印尼

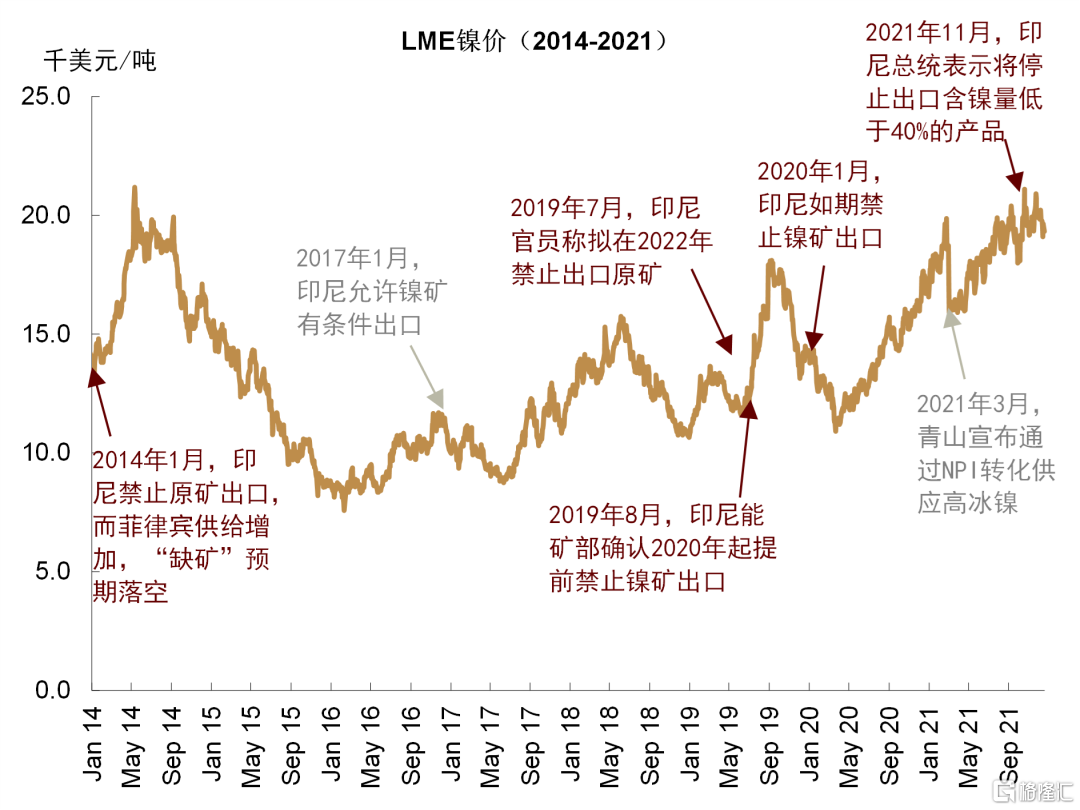

相較於其他大宗商品,鎳產業鏈的獨特之處在於技術工藝的發展和貿易政策的變化不斷影響鎳供應結構和價格,其中印尼、中國、菲律賓是主要角色。我們彙總了近年來鎳價受印尼政策的影響(圖表)。鎳生鐵的主要原料紅土鎳礦集中在印尼和菲律賓,由於2014年印尼宣佈禁止鎳礦出口,菲律賓成為中國鎳礦進口主要來源,同時鎳生鐵以及不鏽鋼生產開始向成本更低、資源更豐富的印尼轉移,印尼的政策對近年來鎳價和行業格局都產生了較大的影響(鎳2022年展望:新供應、新約束)。

近年來,由於印尼不斷擴張的鎳產業以及各個新能源產業公司對礦產資源的佈局,使得貿易壁壘強化、產業鏈成本上升的可能性增大。2021年印尼官方稱“將限制鎳含量低於40%的鎳產品出口,並且正在考慮對鎳含量低於 70% 的鎳產品徵收出口税,旨在促進低鎳產品在印尼進一步精煉到至少 70% 的含量,以推動鎳電池產業鏈發展”。這意味着當地的鎳鐵項目不得不延伸至不鏽鋼、高冰鎳等下游產業,才能得以出口和利用。另一方面,由於印尼鎳生鐵和不鏽鋼產業的快速擴張,歐盟為了保護本土的不鏽鋼行業,2021年12月決定對印尼原產冷軋不鏽鋼徵收33.4%反補貼税率,並保持10.2%反傾銷税。

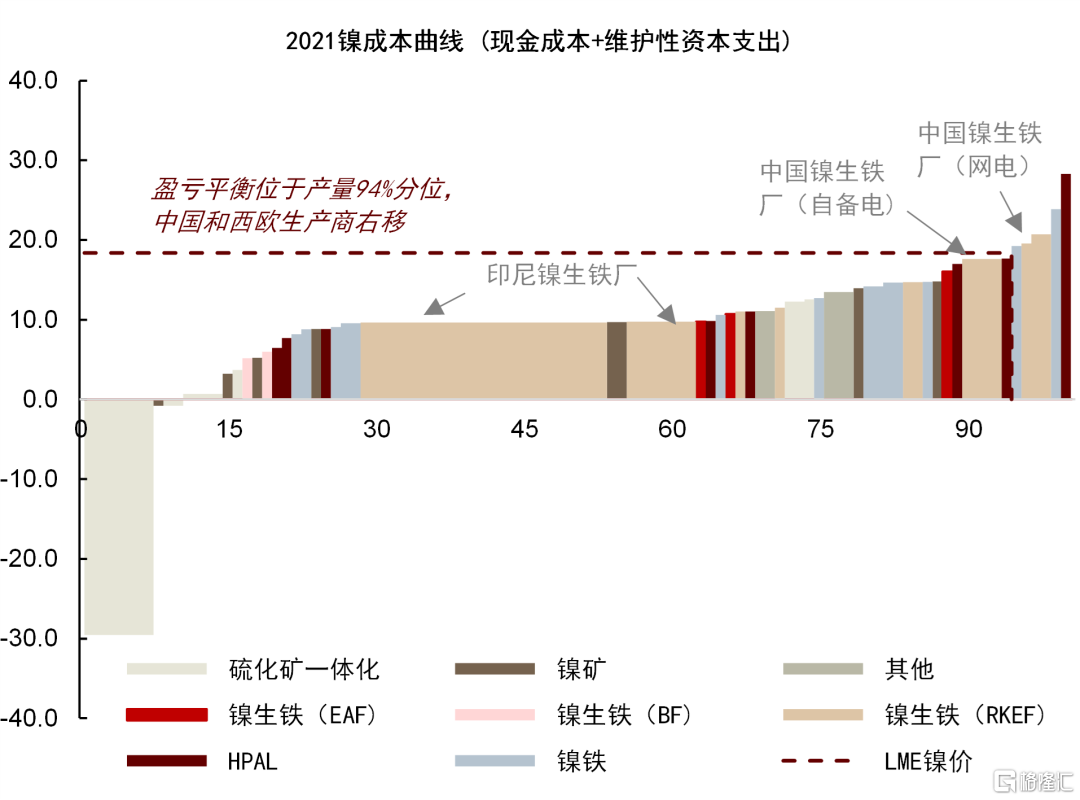

印尼:位於成本曲線較左端,且供給集中度仍在提升

► 隨着印尼鎳生鐵產能快速擴張,鎳生鐵佔全部鎳產品產量比重擴大,截至2021年,我們估算鎳生鐵產量佔所有含鎳產品的48%,其中印尼供給佔66%,這一比例仍將繼續上升,並逐漸擠壓中國高成本鎳生鐵生產商。2021年和2022年是印尼新增鎳鐵產線集中投產時期,而2021年三季度印尼疫情防控態勢嚴峻,7月份印尼總統宣佈限制外籍勞工入境[13],部分印尼鎳生鐵新建項目以及配套基礎設施建設進度受到影響,2021年印尼鎳生鐵受疫情影響增產不及預期,一定程度上加劇了去年需求旺盛而供給相對不足的局面,推升了鎳生鐵價格。

► 電池原料供應端,印尼也將貢獻主要增量,主要來自濕法高壓酸浸(HPAL)生產鎳鈷中間品以及火法冶煉高冰鎳項目。目前火法冶煉技術包括鎳鐵硫化吹煉以及富氧側吹技術,前者已經被青山實現,但仍面臨較多挑戰。經濟性方面,我們推測轉產經濟性可能需要硫酸鎳和鎳生鐵的噸鎳價差達到US$4,000-US$5,000,且該技術路線較高的能耗和碳排放也可能削弱其綜合競爭力,這種技術路線可能成為潛在的邊際生產產能,其更重要的現實意義是保障了硫酸鎳的邊際供應,使得鎳的供需平衡在鎳生鐵-不鏽鋼、硫酸鎳-三元電池兩條供給路徑不同增速增長的情況下有可能得到平衡。

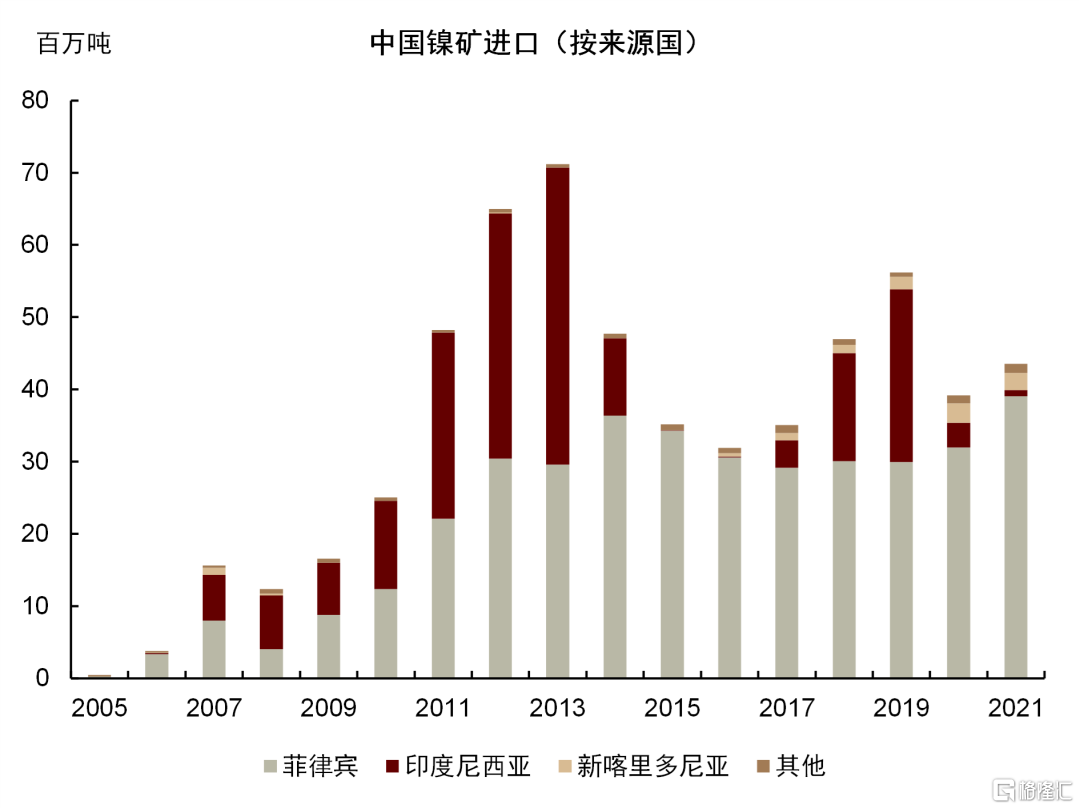

菲律賓:高品位鎳礦供給面臨瓶頸

自2020年印尼禁止鎳礦出口後,中國90%以上的鎳礦進口來自菲律賓。近兩年,菲律賓高品位鎳礦出現枯竭的跡象,發往中國的多為中低品位鎳礦,根據Mysteel統計,菲律賓鎳礦平均品位從1.5%降低至1.2%-1.4%,且高品位礦枯竭將是不可逆的變化。2021年以來,我們估計國內鎳鐵廠在印尼禁礦以前累積的印尼鎳礦庫存可能已經消耗殆盡,菲律賓鎳礦掉品問題更加凸顯,中國鎳鐵廠面臨成本上升、對印尼高品位鎳鐵依賴度增加的問題。另外,鑑於近年來印尼鎳產業的快速擴張,市場上不免也有對印尼當地的鎳資源實際儲量的擔憂。

圖表14: 鎳價變化(2014-2021)[14][15][16]

資料來源:路透社,SMM,中金公司研究部

圖表15: 2021年鎳成本曲線(按工藝路線)

資料來源:Woodmac,中金公司研究部

圖表16: 中國鎳礦進口

資料來源:中國海關,中金公司研究部

圖表17: 印尼鎳產品供應

資料來源:Woodmac,Mymetal,中金公司研究部

錫:供給集中度高,資源稟賦問題凸顯

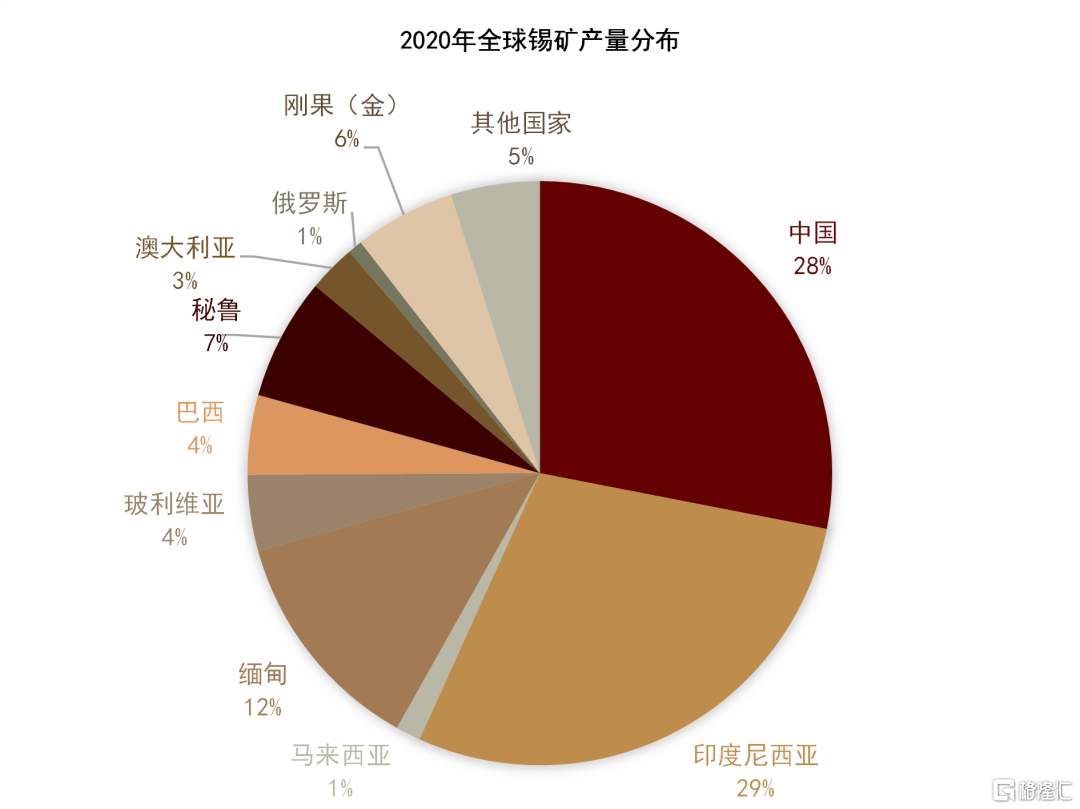

全球錫礦以及精煉錫的供給地理集中度高且多為欠發達地區、大多是本地供應商一家獨大缺乏競爭,且跨國公司參與少、手工採礦(ASM)參與度高,此外,錫礦長期缺乏投資、開發週期長、現有礦山品位下滑、開採過程容易存在ESG問題,這些特點使得錫礦供給前景無論是新增礦規模還是潛在礦投產的進度都不甚樂觀(錫:需求進入“快車道”,結構性缺口持續)。

印尼:從陸上錫礦轉向海上錫礦

印度尼西亞是全球最大的精煉錫出口商,其年產量約為7~8萬噸。當地國有公司PT Timah是印尼最大錫生產商,2018年新礦業法後更多的錫礦資源也流入了PT Timah公司,該公司擁有127個採礦許可區(IUP),幾乎覆蓋印尼錫礦100%的儲量區域。根據公司報吿,截至2020年,印尼陸上錫礦儲量已經降低至1.6萬噸金屬量,相比2018年的高點少84%;而海上錫礦儲量為26.6萬噸。2021年前三季度,PT Timah報吿的錫礦產量比2020年同期相比下降了約48%,主要是由於陸上採礦量的減少,而海上採礦量同比增加了14%。不考慮更多的資源量經勘探評估轉為儲量,我們預計截至2021年底,其陸上錫礦儲量將不足1萬噸,印尼錫礦轉向海上開採,也加劇了與當地漁民的緊張關係。

緬甸:資源枯竭不可逆,錫礦產量下降

根據2020年的數據,中國錫礦進口大致佔全國錫礦需求的30%左右,其中緬甸是主要來源。自2012年開始,緬甸錫礦產量大幅增加,出口量由2萬噸增加至2016年的47萬噸左右,主要供應到中國。2016年以後,品位降低、資源枯竭的問題顯現,出口量逐年減少。2021年之前,緬甸礦佔國內進口的90%~100%,而2021累計進口量佔比降低至82%。我們認為未來這樣的趨勢仍將持續,中期內對國內冶煉產能來説是一個潛在瓶頸。

圖表18: 全球錫礦供給分佈

資料來源:安泰科,中金公司研究部

圖表19: 中國錫礦進口

資料來源:中國海關,中金公司研究部

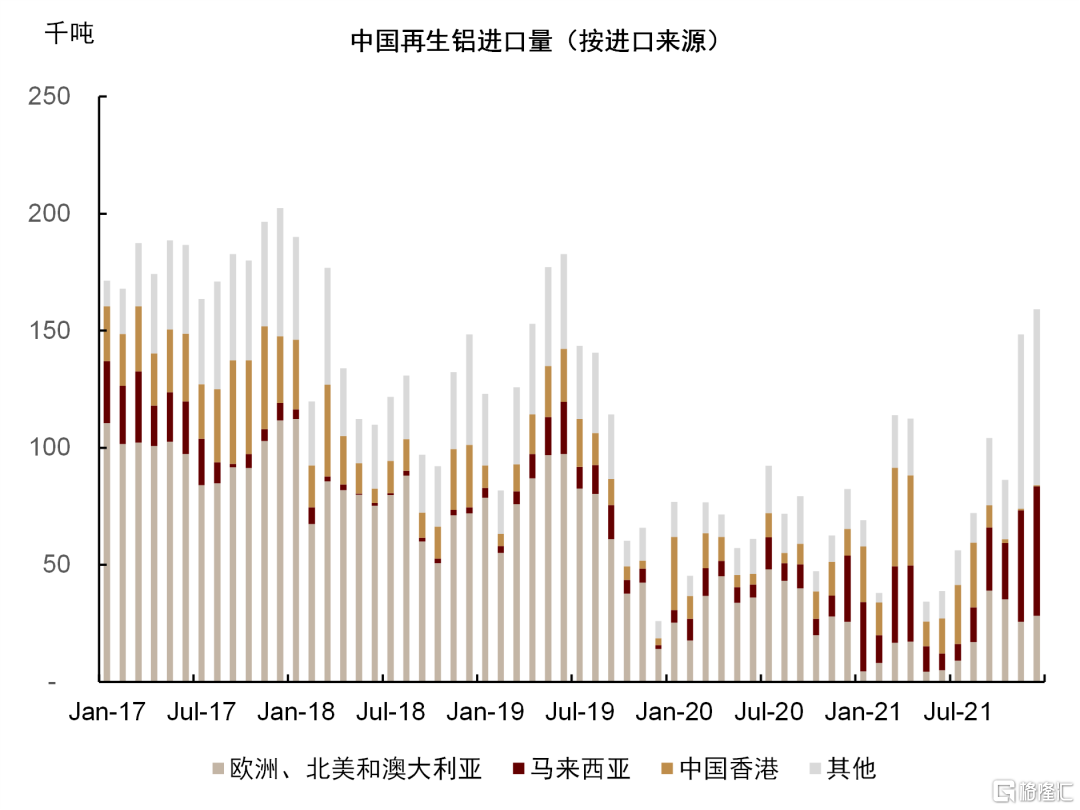

廢金屬(銅、鋁):馬來西亞再生金屬進出口政策仍有不確定性

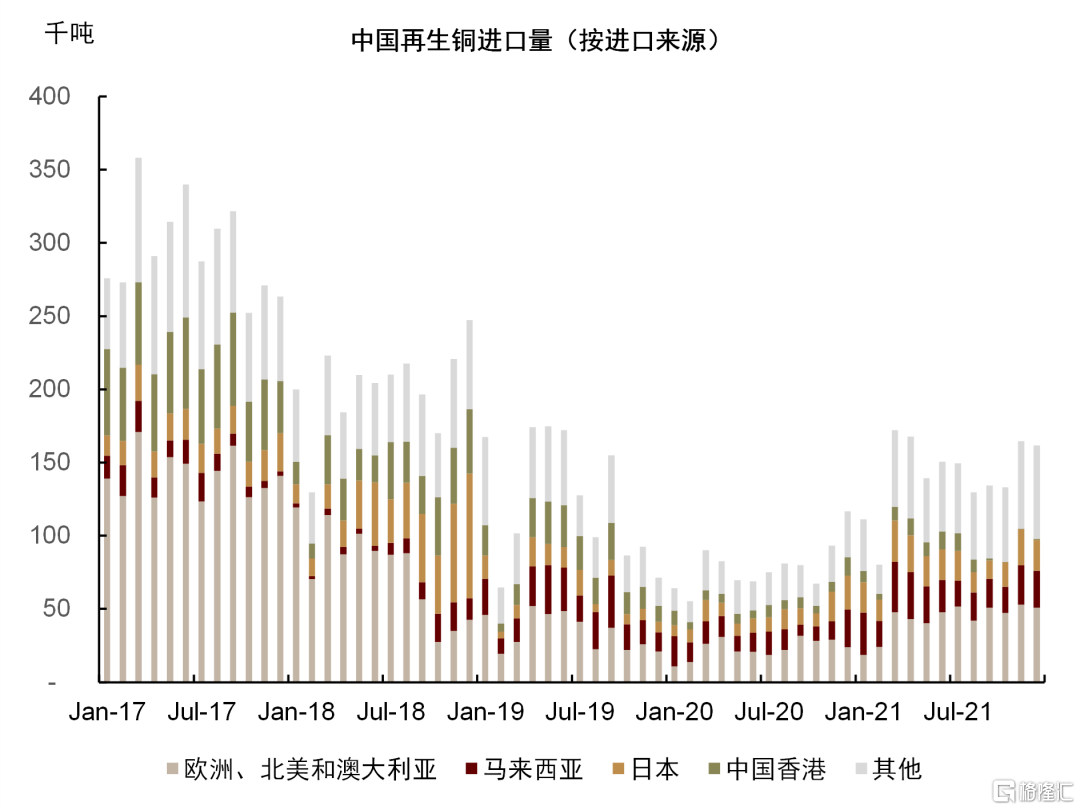

2018年以來,隨着中國對於廢金屬進口政策收緊,更多的廢金屬被運往馬來西亞及其他亞洲國家,經過拆解處理達到標準後才被進口到中國。中國廢銅進口量2019年比2018年降低38%,但來自廢銅的銅元素進口2019年比2018年總量降低18%,主要是因為銅錠和銅合金進口分別增加了71%和75%。這其中,來自馬來西亞的廢銅銅元素同比翻了三倍到214千噸;同時從馬來西亞進口的銅合金數量也從2018年的6千噸增加到2019年的33千噸,成為我國進口廢銅的第一大來源國(佔總進口量~18%)。2020年11月起,中國再生銅、黃銅進口政策開始施行,符合標準的再生黃銅原料、再生銅原料和再生鑄造鋁合金原料,不屬於固體廢物,可自由進口。根據中國海關,2021年中國再生銅、再生鋁進口分別同比增加80%、25%。

2021年9月1日,馬來西亞國際貿易和工業部宣佈將原定於11月開始執行的廢金屬進口標準收緊政策推後到2022年開始執行,之後又通知該政策將推遲到2022年1月10日開始執行[17],屆時,馬來西亞將要求進口的廢銅金屬含量至少達94.75%,與中國的再生銅資源標準相差無幾。考慮到中國用了三年的時間逐漸推進政策提升進口廢料的金屬含量,我們推測馬來西亞這一政策的立刻執行可能仍面臨較多阻礙,截至目前還沒有觀察到該政策對中國進口和供給的實際影響。

圖表20: 中國再生金屬進口來源中馬來西亞佔比擴大

資料來源:中國海關,中金公司研究部

煤炭:印尼短暫的出口禁令對海運煤市場造成不小擾動

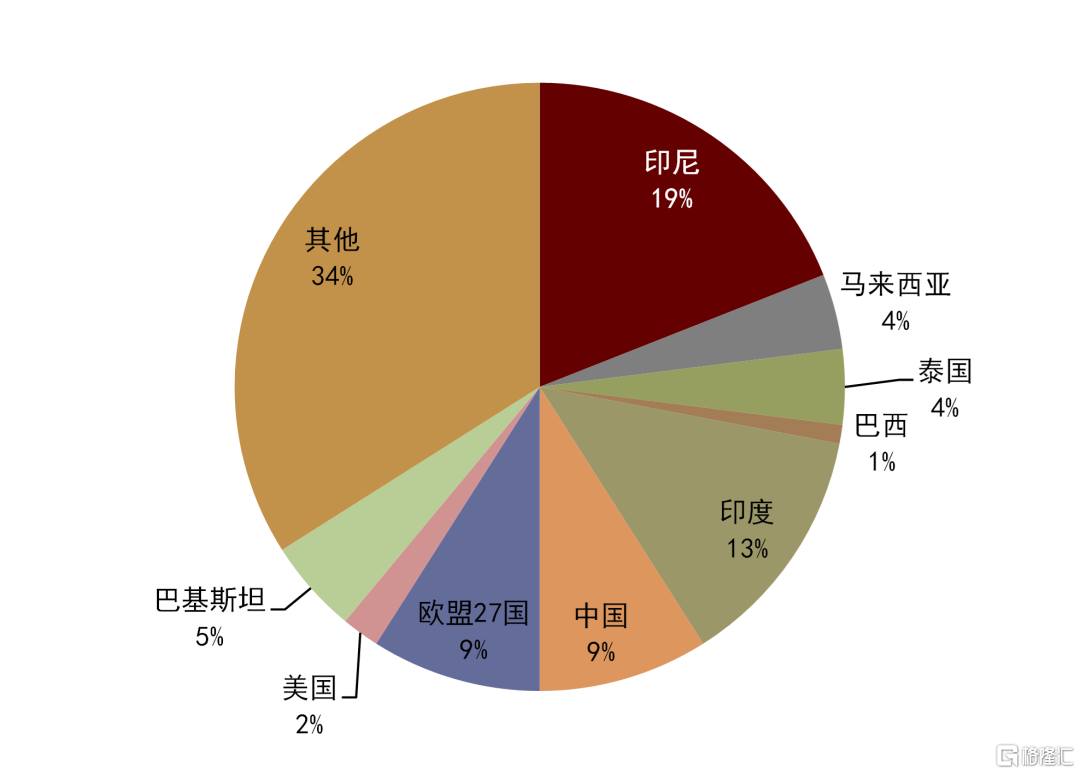

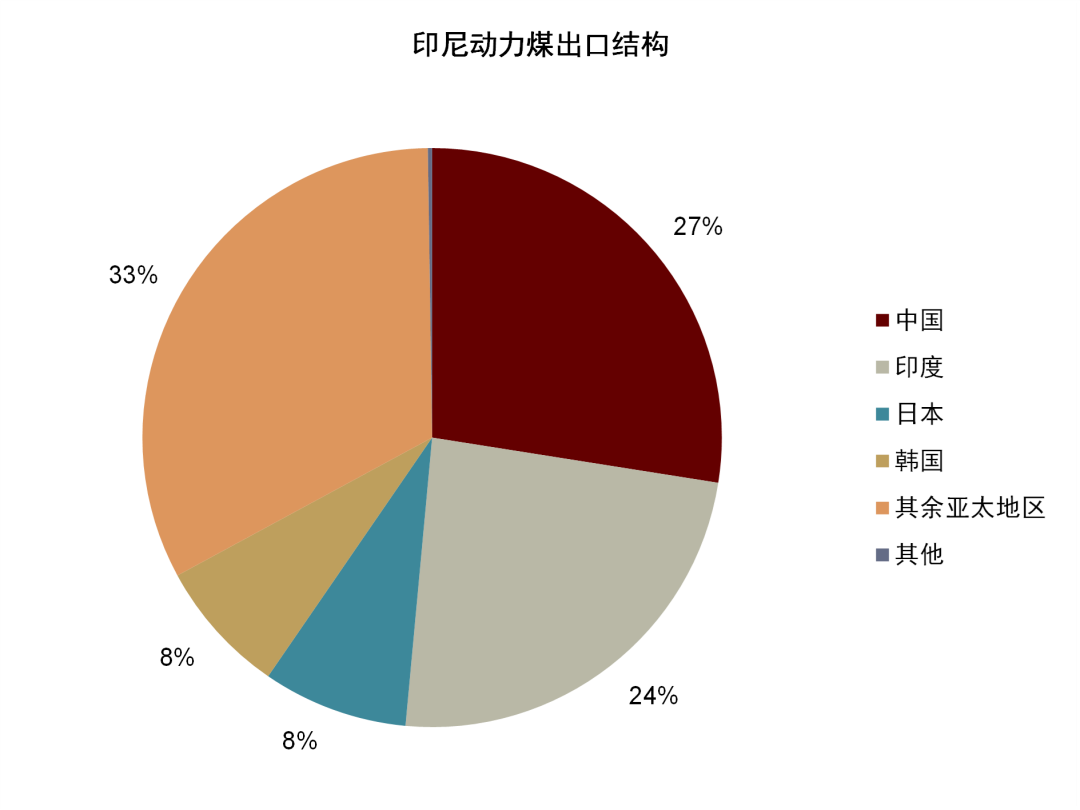

我國動力煤自給率較高,2021年對外依存度僅約6.1%。從動力煤進口來源中看,來自印度尼西亞的佔比較高,2021年自印尼進口動力煤約1.93億噸,佔比約75%。同時,印尼也是全球海運煤市場上最重要的出口國之一,根據BP公司的統計[18],以熱值計,2020年印尼煤炭出口約8.51EJ(1018焦耳),排名全球第二,僅次於澳大利亞。印尼煤炭出口的目的地主要為中國(2.34EJ)、印度(2.04EJ)、日本(0.69EJ)、韓國(0.64EJ)以及其餘亞洲太平洋的國家與地區。總的來看,2020年印尼海運煤出口在整個亞太區域佔據了大約34%的份額。

今年1月初,印尼曾一度停止了該國的煤炭出口。2018年印尼政府出台了國內市場義務(DMO)政策,要求煤企需向印尼國家電力公司PLN出售產量的25%,且供應價格上限為70美元/噸。但去年下半年以來全球煤炭價格普漲,海外煤炭價格曾一度超過200美元/噸。在國內售價與出口價格的價差巨大的情況下,資源紛紛向國際市場傾斜。印尼國營電廠PLN表示國內電廠的煤炭庫存處於極低水平,印尼政府遂以要求煤礦企業履行DMO為由而實施了出口禁令[19]。雖然當前該禁令已經解除,但作為海運煤的重要供給國,短暫的煤炭出口禁令也對海運煤市場造成了不小擾動,並且引發了市場對未來供應不確定性的擔憂。但就我國而言,考慮到對進口煤炭依存度較小,國內保供穩價下,我們預計外部風險總體可控。

圖表21:印尼動力煤2020年出口(按目的地)

資料來源:BP,中金公司研究部

圖表22: 中國動力煤進口(按來源國)

資料來源:中國海關,中金公司研究部

More Content