2月28日,光伏板塊再次走高,天富能源、川能動力、金剛玻璃漲停,隆基股份漲超4%,固德威、天合光能、晶澳科技等跟漲。

此前,光伏行業因為賽道擁擠、材料降價引發市場對盈利的擔憂,股價重挫,2021年12月17日至今年2月14日,整個光伏概念板塊跌去19.61%。

近日情況有所改變,硅片價格出現上調趨勢,隆基股份為首的龍頭公司略微提升了產品價格,據中國有色金屬工業協會硅業分會最新數據顯示,上週M6單晶硅片(166mm/165μm)價格區間在5.35-5.45元/片,成交均價提升至5.41元/片,周環比漲幅為3.05%;M10單晶硅片(182mm/165μm)價格區間在6.45-6.5元/片,成交均價提升至6.48元/片,周環比漲幅為1.89%;G12單晶硅片(210mm/160μm)價格區間在8.5-8.65元/片,成交均價提升至8.54元/片,周環比漲幅為0.23%。

而硅片價格上升的背後其實反映了產業鏈下游需求旺盛,在傳統淡季2月這個表現可以説是意外之喜。

同時,國家多個部門相繼出台政策鼓勵光伏產業鏈的發展,2月下旬,發改委、能源局印發了《“十四五”新型儲能發展實施方案》在光伏方面制定了一系列重磅規劃外,工信部也表示要加大光伏、節能電機等裝備供給,實施智能光伏產業創新發展專項行動,一時之間光伏行業又成了政策的寵兒,產業鏈上下一片歡聲笑語。2月14日至今,光伏板塊整體拉昇9.42%,回暖勢頭日趨明顯。

短短半個月,硅片價格波動的幕後主使隆基股份已上漲了近20個百分點,通威股份也上漲了近15%。縱觀光伏產業鏈,其實還不乏值得挖掘的潛力公司,比如本月剛經歷過限售股解禁的洛陽玻璃。

01

衝刺光伏玻璃

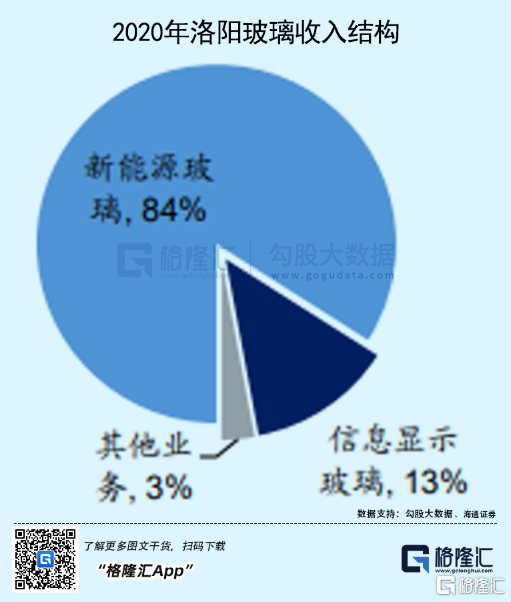

洛陽玻璃,主營新能源玻璃及信息顯示玻璃,在玻璃行業有多年的積累,是世界三大浮法之一“洛陽浮法玻璃工藝技術”的誕生地,知名度較高,此前公司主要做的是信息顯示玻璃,2018年3月公司通過資產重組,收購了合肥新能源100%股權、桐城新能源100%股權、宜興新能源70.99%股權,打入新能源玻璃市場,短短兩年後2020年新能源玻璃業務收入在公司收入結構中比重就高達84%,成功替代信息顯示玻璃業務成為公司的現金牛。

新能源玻璃其實指的就是光伏玻璃,光伏玻璃是光伏組件中較重要的一部分,光伏玻璃的強度、透光率等直接決定了光伏組件的壽命和發電效率。據索比光伏網統計,2018年光伏玻璃成本約佔光伏組件成本5.9%。在生產工藝上,光伏玻璃需要使用透光率更高的超白玻璃,據中泰證券介紹,在透光率上,3.2mm普通玻璃僅有88%,非鍍膜、鍍膜3.2mm超白玻璃則分別達到91.5%/93.5%。超白玻璃在料方設計、工藝系統設計、窯池結構、操作制度、控制制度和產品質量標準等方面的要求都高於普通玻璃,普通玻璃產線無法輕易轉換為光伏玻璃產線。

在2018年至今,洛陽玻璃業務重心轉移這個決策也為公司帶來了巨大的成效,隨着光伏玻璃業務的得心應手,公司的毛利率由2018年的20.43%提升至2020年的32.86%,營業收入和利潤也是節節攀升。

但近期,光伏玻璃的毛利率出現了下滑的趨勢,背後的原因莫過於供需關係的調整。

在光伏玻璃的需求端,將傳統不透明背板替換為光伏玻璃或透明背板的雙玻組件滲透率開始提升,增加了光伏玻璃的需求,據SolarWit測算,72版型的2.5mm、2.0mm雙玻組件光伏玻璃需求量,分別較單玻組件光伏玻璃需求量提升56.3%、25.0%。這意味着若雙玻組件滲透率保持快速增長,未來光伏玻璃需求增速將超過光伏裝機量增速,據CPIA預計,2021~2025年全球新增裝機量複合增速約20%,光伏玻璃的需求有望迎來超20%複合增速的快速成長。

需求端發力,供給端也在加碼,2021年,工信部發布《水泥玻璃行業產能置換實施辦法》,有條件放開光伏玻璃行業產能限制,一時之間各大光伏玻璃企業都在快速產能,根據卓創資訊數據,截至2021年末,國內光伏玻璃(含壓延+浮法)在產產能達43760t/d,較2020年末增長48.1%。但是產能上來了勢必會影響光伏玻璃的價格,2021年以來光伏玻璃價格持續走低,並且同類產品間的價格差距較小。

02

尋找成長空間

供需雙旺,加上賽道擁擠,可見在光伏玻璃領域要獲得成長空間,關鍵在於降本增效的能力,控制成本和費用是領先行業的關鍵。雖然洛陽玻璃的盈利能力已逐漸體現出規模效益,整體在攀升,但是公司的產線多是併購回來的,普遍存在窯齡偏大、單線規模較小的問題,對公司的成本、費用支出影響較大,所以洛陽玻璃近期通過自建新產線與收購外部資產兩大路線對公司產能進行升級,預計公司未來盈利能力還有進一步改善的空間。

並且在光伏玻璃之外,洛陽玻璃還在謀求業務的多元化,投入數十億資金入局光伏電池封裝材料項目。

公司設立全資子公司洛陽新能源,投資建設洛陽新能源太陽能光伏電池封裝材料項目,總投資金額預計高達22.94億元,公司計劃在河南新建兩條1,200t/d太陽能光伏電池封裝材料基片生產線及配套12條深加工生產線等。工程建設總工期預計30個月,分兩階段建設:一線工程預計2022年1月開工建設,規劃2023年6月試生產;二線工程預計2023年7月開工建設,規劃2024年6月試生產。

據公司公吿披露,該項目建成達產後,預計年均銷售收入約30.5億元,年均税後利潤約3.27億元。另外,洛陽玻璃控股子公司北方玻璃擬投資建設太陽能光伏電池封裝材料項目,項目總投資金額預計為人民幣11.85億元,據公吿披露,該項目建成後,預期年均銷售收入12.11億元,年均税後利潤1.47億元。

兩個項目相加,預期年均為洛陽玻璃帶來4.74億元的税後利潤。與2020年洛陽玻璃年淨利潤3.91億元相比,這可不是一個小數字。

03

尾聲

在波動中努力尋找更多可能的洛陽玻璃不過是光伏行業的一個縮影。

縱觀國內二十年光伏產業的發展,可以發現,國內的光伏行業就是在週期中前進的,在週期中如何給公司找到更多的成長性以保障公司不會被淘汰是一個長久的課題。

雖然光伏股近期經歷了大幅的回調,但把時間線拉長,上升始終是這個行業的主旋律。

More Content