本文來自:杏林建研,作者:浙商證券醫藥研究團隊

2016年開始,眾多CXO龍頭企業凱萊英(2016年)、藥明生物(2017年,H股)、昭衍新藥(2017年)、藥石科技(2017年)、藥明康德(2018年)、康龍化成(2019年)、美迪西(2019年)等開始陸續實現A/H股首次上市。2018年藥明康德上市後不久,CXO板塊也迎來了浩浩蕩蕩的行情,多支股票實現了上市後最高20倍以上超額收益。

投資者也開始關心能夠指引CXO行業景氣度的前瞻性高頻數據指標,而全球醫療健康行業的投融資數據(月度、季度和年度)也被認為是對創新藥行業未來景氣度以及CXO訂單景氣度前瞻指標。通過我們分析後發現:

1)全球投融資:趨勢與全球CRO市場規模增長趨勢和本土CXO海外收入增長趨勢一致性均較弱;

2)國內投融資:與國內CRO市場規模增長趨勢和本土CXO國內收入增長趨勢一致性較強。CXO業績更細化前瞻指標可以參考資本開支和訂單趨勢;

3)本土CXO行情:短期與投融資年度增長趨勢一致性不強,中長期板塊超額收益與投融資趨勢一致性強。

4)展望:中長期CXO仍有加速可能,投資價值凸顯。估值受政策+投融資擾動,迴歸歷史低位。2021-2024年CXO收入端仍有望加速,投資價值凸顯。

1. 全球投融資趨勢:與本土CXO海外業績趨勢一致性弱

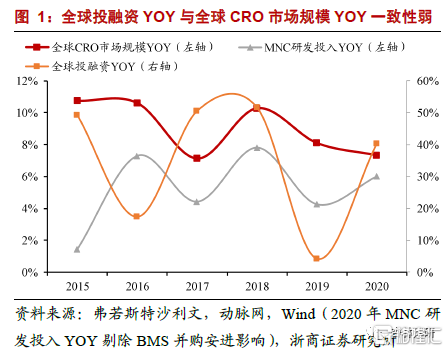

1.1. 與全球CRO市場規模增長趨勢一致性弱

我們參考弗若斯特沙利文相關全球CRO市場規模同比增長數據以及全球醫療健康投融資金額(這個是市場上跟蹤CXO訂單景氣度認可度較高的前瞻指標)同比增速還有top14 MNC研發投入同比增速數據,可以看到全球CRO市場規模同比增速與top14 MNC研發投入增速變化趨勢一致性較強,跟全球醫療健康投融資金額同比增速趨勢一致性較弱。我們認為這主要是因為top14 MNC研發投入佔全球生物醫藥研發投入比例較高導致(2020年top 14 MNC研發投入1200億美元,2020年全球醫藥研發投入2048億美元,top14 MNC研發投入佔比58.59%)。

我們預計投融資同比增速與全球醫藥研發投入一致性較弱的原因有二:1)投融資數據僅為Biotech融資景氣度指標,真正兑現到研發投入費用需要2-3年具有滯後性,波動性較大;2)top MNC研發投入佔比太高,Biotech投融資對研發投入波動影響較小。但是值得重視的是我們也通過測算發現2013-2020年Biotech投融資以及IPO和上市後再融資轉化為研發投入佔比持續提升,意味着Biotech研發投入對全球醫藥研發投入以及CXO訂單指引價值邊際上在變強。

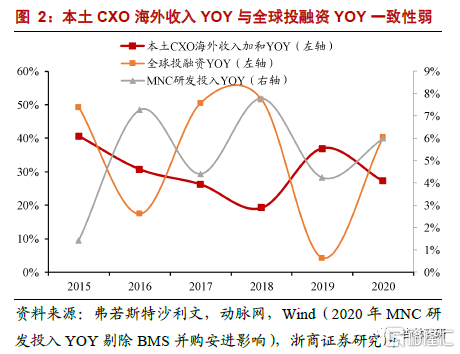

1.2. 與本土CXO海外收入增長趨勢一致性弱

我們統計了2014-2020年藥明康德、藥明生物、凱萊英、康龍化成、泰格醫藥、博騰股份、藥石科技、美迪西、昭衍新藥等9家本土CXO龍頭海外收入加和數據,雖然藥明康德(2021H1全球前20大製藥企業客户收入貢獻佔比28.2%)、康龍化成(2021H1全球排名前20位的製藥公司貢獻了20.7%的收入)等收入主要來自於Biotech客户,但是我們發現本土CXO海外收入加和YOY與全球醫療健康投融資YOY以及top14 MNC研發投入YOY趨勢一致性均不強。

本土CXO海外收入增速趨勢與Biotech投融資增長趨勢一致性較弱,我們估計主要是因為:1)相比全球醫藥行業研發投入本土CXO企業海外收入體量仍然偏小(佔比僅2%附近:2020年海外收入加和269億人民幣vs 2020年全球醫藥研發投入2048億美元,2020年生物醫藥投融資(PE/VC)金額2547億人民幣,2020年美股醫療保健IPO和再融資金額582億美元),全球投融資、IPO/再融資和MNC研發投入較小波動可能會給本土CXO海外收入YOY帶來較大波動。2)另一方面通過拆分本土CXO企業海外收入中MNC和Biotech收入佔比發現,兩者在本土CXO海外收入貢獻佔比可能相當(2020年和2021H1藥明康德海外收入中top20MNC佔比高達44%和37%,康龍化成top20 MNC收入佔比分別為27%和24%,2020年凱萊英前五大客户收入佔比高為58%,預計主要為top20 MNC),整體來看減弱了收入與MNC研發投入和全球投融資增長趨勢一致性。

2. 中國投融資趨勢:與本土CXO國內收入增長趨勢一致性強

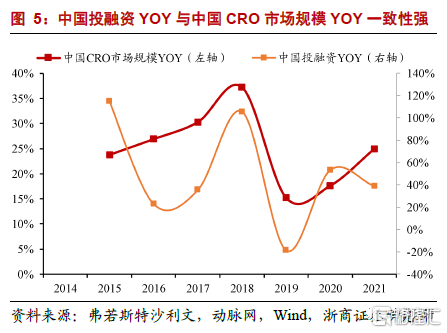

2.1. 與國內CRO規模增長趨勢一致性強

與全球市場不同,中國醫療健康投融資YOY與本土CRO市場規模YOY具有較強一致性,我們預計這主要是因為本土Biotech與傳統藥企進入創新藥研發領域時間點大致相同導致大量Biotech出現佔據主導。這也使得本土並沒有出現大型創新藥企業和Biotech在收入和研發投入出現明顯兩極分化。

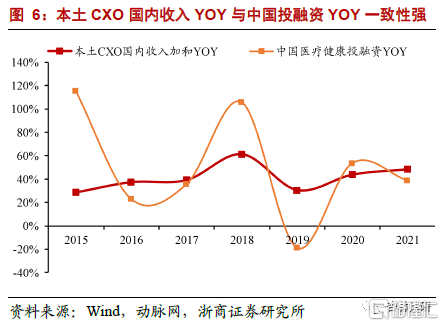

2.2. 與本土CXO國內收入增長趨勢一致性強

我們統計了2014-2020年藥明康德、藥明生物、凱萊英、康龍化成、泰格醫藥、博騰股份、藥石科技、美迪西、昭衍新藥等9家本土CXO龍頭國內收入加和數據,我們發現其收入加和同比增速與中國醫療健康投融資YOY趨勢具有較強的一致性。我們認為這體現了本土CXO國內收入中Biotech客户佔據主導地位。同時也意味着我們將中國醫療健康投融資YOY作為本土CXO企業國內訂單景氣度前瞻指標具有一定參考價值。

2.3. 更細化前瞻指標:參考資本開支、訂單等

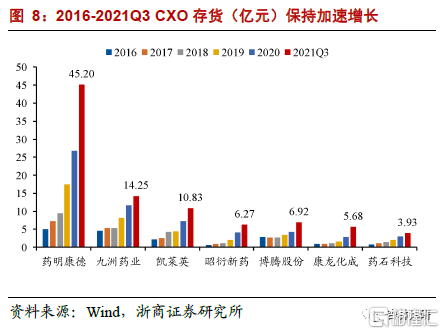

參考我們以前對CXO業績總結報吿《CXO 2021Q3總結:景氣向上,加速起始,看好CDMO》,關於CXO行業景氣度更細化前瞻指標建議更多關注資本開支、存貨、合同負債、人員、在手訂單等變化趨勢,能夠更加精準的指引未來1-3年收入增長邊際變化。

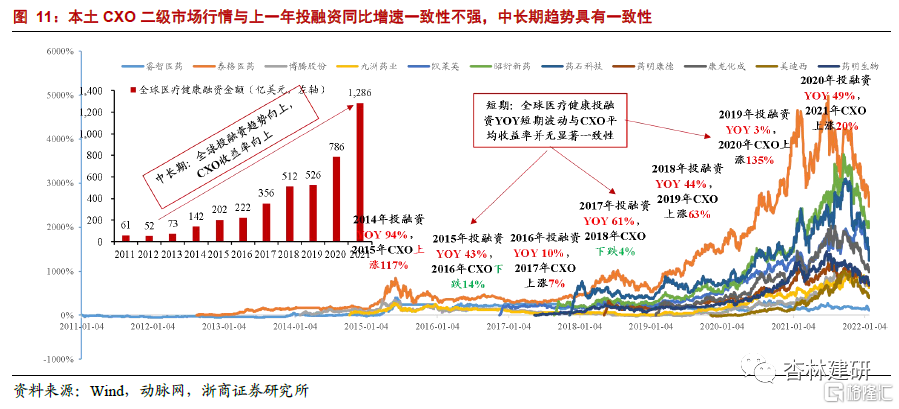

3. CXO 行情:與短期投融資一致性弱,中長期趨勢一致性強

通過覆盤2011-2021年首次登錄A/H上市的本土CXO企業股價表現,我們發現分年度看其與全球投融資短期(如月度和年度)同比增速變化趨勢一致性並不強,但是拉長維度看與全球中長期(3-5年)創新藥研發投入持續增加趨勢一致性較強。我們預計可能是投資者對於整個創新藥行業中長期蓬勃向上發展趨勢以及CXO中長期訂單高景氣的樂觀預期。

3.1. 短期:與投融資年度增長趨勢一致性不強

短期看:CXO年度收益與投融資年度增長趨勢一致性弱。回顧2011-2020年CXO市場表現與上一年投融資增長趨勢一致性較弱。2015年是A股牛市,並非主要是因為2014年全球投融資同比增速較高催化CXO股價大幅上漲。2015年全球投融資金額同比增長43%,但是2016年CXO平均收益率為-14%,2017年投融資YOY61%但2018年CXO下跌4%,2019年投融資YOY 3%但2020年CXO上漲135%,從這些年度數據看不出明顯的一致性。

但是從2021年10月份開始CXO股價受到月度投融資YOY波動影響出現調整,我們預計主要是因為CXO高估值背景下,市場對於未來收入/利潤增速變化趨勢,短期訂單景氣度擔憂導致。考慮到投融資轉化到研發投入週期問題,我們不建議關注月度投融資變化趨勢,而建議更多關注與研發投入一致性更強的多個年度投融資變化趨勢。

3.2. 中長期:板塊超額收益與投融資趨勢一致性強

中長期:CXO板塊收益與投融資趨勢一致性強。2019-2021年CXO板塊相比生物醫藥板塊(申萬醫藥生物指數)具有顯著超額收益(361% vs 93%),從更長維度能夠更清晰的看到CXO板塊超額收益可能與全球投融資中長期高景氣更強的一致性。參考我們以往發佈的關於CXO行業以及公司的深度報吿中梳理的邏輯,我們認為表現主要來自於:1)創新藥行業快速發展背景下,市場對於CXO投資邏輯認知更加清晰;2)全球產業分工持續深化和專業化下,中國市場紅利優勢;3)相較其他細分行業,CXO高增長較強確定性和可持續性。

上市以來漲幅最可觀的是在岸屬性較強的本土臨牀CRO龍頭泰格醫藥和安評龍頭昭衍新藥,上市後最高收益率分別達到50倍和37倍。我們認為這可能跟2018年4月港股18-A政策允許未盈利生物醫藥企業上市,以及2019年6月A股科創板開板使得較多生物醫藥企業能夠快速融資,進一步讓大家對本土在岸CXO龍頭企業未來發展更為樂觀的預期有關。

4. 展望:CXO加速或持續,投資價值凸顯

我們認為CXO板塊仍是未來3-5年極具投資價值板塊。1)展望短中期:參考2021年資本開支、存貨、合同負債、人員、在手訂單等變化趨勢,我們認為本土CXO企業收入端短中期高增長仍有較強確定性。2)展望中長期:CGT CDMO、大分子CDMO等新增量業務、國際化業務拓展進入兑現期,有望為CXO企業長期收入可持續性穩增長提供保障。

4.1. 估值:政策+投融資擾動,調整至歷史低位

2021-2022年受到政策+短期投融資擾動導致CXO估值調整至歷史低位,擾動包括:1)政策面:醫保談判:創新藥利潤空間被壓縮,擔心CXO訂單受到影響。CDE監管政策:《以臨牀價值為導向的抗腫瘤藥物臨牀研發指導原則》發佈,可能會淘汰部分進度靠後,創新價值低的創新藥,擔心CXO訂單可能會有影響。貿易衝突:CXO被納入美國實體清單、UVL清單的擔憂,擔心本土CXO海外訂單受影響。2)投融資:月度波動大,港股出現破發。擔心投融資環境持續變差導致CXO新簽訂單下滑。但是基於前文分析短期(年度)投融資與CXO股價表現的一致性較弱,我們仍然強調投融資月度波動對創新藥行業和CXO訂單中長期景氣度參考價值不大。

4.2. 加速:CXO龍頭可期,投資價值凸顯

加速:2021-2024年CXO龍頭收入複合增速仍有加速可能,支撐中長期投資價值。2021年11月份開始,本土CDMO龍頭藥明康德(參考公司官網ppt預計2021-2022年承接海外大藥企新冠治療藥物噸位級中間體和API供應)、凱萊英(參考公司公吿)、博騰股份(參考公司公吿)等陸續承接海外大藥企大體量訂單,泰格醫藥承接較多新冠疫苗海外臨牀試驗訂單(參考公司2021年中報在手訂單數據)陸續在2021-2023年確認收入等也為本土CXO企業2020-2023年收入端複合增速進一步加速提供支撐。

5. 全球研發投入拆分:全球投融資佔比14%,MNC 60%

5.1. 趨勢:投融資(PE/VC)金額續創新高,月度波動正常

投融資一般統計的是PE/VC階段融資金額情況,因此更多的被用來作為初創型企業景氣度指標,但是對於創新藥企業來講,需要數年時間將募集資金投入到創新藥研發中(這跟創新藥較長的研發週期有關)。單純從2011-2021年全球醫療健康產業(包括生物醫藥、器械與耗材、數字健康、醫療服務、醫藥商業等多個細分產業)投融資金額角度看,10年來投融資金額持續快速攀升中。

5.2. 金額:2020年Biotech投融資貢獻273億美元研發投入

我們認為創新藥研發投入可以進行如下拆分:創新藥研發投入=Biotech投融資年化研發投入+Biotech IPO/定增配售年化研發投入+當年MNC研發投入。為了更清晰看到全球Biotech融資金額年化研發投入數據,我們分別對全球醫療健康產業投融資金額(PE/VC)、全球醫療保健企業IPO/定增配股等融資金額和TOP 14 MNC研發投入分別進行梳理,最後換算為創新藥行業當年年化的研發投入金額。我們在測算中做出如下假設:

1)假設全球Biotech(中小生物醫藥)企業募資佔比為45%,主要參考動脈網整理的全球醫療健康投融資數據中生物醫藥產業佔比;

2)假設Biotech企業募集資金研發投入週期為3年,主要是參考創新藥臨牀前-臨牀研發投入週期、研發投入佔比最大的臨牀研究中I期-II期-III期研發週期約為1-2-3年以及融資頻率;

3)考慮MNC上市時間較長且有成熟的商業化產品管線,MNC對融資需求較小,我們假設全球投融資、IPO和定增配股企業融資金額均為Biotech企業;

4)考慮到中國(A+H)和美股市場是全球主要的醫療健康融資市場,我們把A股、H股和美股醫療保健行業IPO/定增金額作為全球醫療保健行業IPO/定增融資數據。;

5)2013年全球Biotech研發投入=[2011年(全球醫療健康PE/VC投融資+全球醫療保健IPO/定增金額)+2012年(全球醫療健康PE/VC投融資+全球醫療保健IPO/定增金額)+2013年(全球醫療健康PE/VC投融資+全球醫療保健IPO/定增金額)]*45%/3,2014-2021年全球Biotech研發投入計算公式同2013年。

2020年投融資兑現研發投入586億美金,強勁增長。從測算結果看:全球創新藥Biotech企業融資主要方式為PE/VC、IPO以及上市後的定增配股等方式(MNC一般依靠商業化品種銷售實現研發資金的積累),2020年和2021年全球Biotech年化研發投入金額預計分別為586億和790億美元,同比增速分別為48%和35%,依然維持強勁的增長勢頭。考慮到募集資金研發投入週期,意味着2022-2023年Biotech研發投入較高絕對值是有保障的。

5.3. 佔比:全球投融資佔比14%,MNC研發投入60%

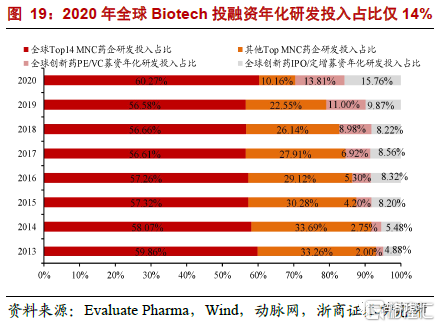

2020年全球Biotech研發投入佔整體比例約30%,投融資佔比僅14%。參考以上對全球創新藥Biotech研發投入測算,我們也統計了國際上研發投入Top 14的MNC巨頭研發投入金額,我們發現2020年羅氏、默克、強生等研發投入Top 14 MNC巨頭總研發投入金額高達1200億美金,這一數值是全球Biotech研發投入金額的一倍(前文測算結果2020年全球Biotech研發投入在586億美元)多。如果再拆分全球創新藥PE/VC融資金額(就是市場上一直跟蹤最為密切的投融資數據)年化研發投入體量可以看到:2020年投融資年化的研發投入佔全球創新藥研發投入比例僅為13.81%,另外研發投入的15.76%來自於Biotech尋求IPO或者上市後定增/配售帶來的融資年化研發投入。

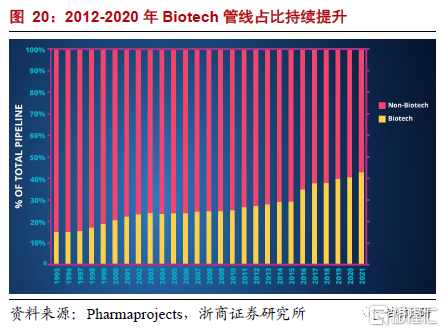

這也就意味着全球醫療健康投融資指標換算到當年甚至未來2年的研發投入佔比仍然較低,不能夠完全指引創新藥行業整體研發投入趨勢以及CXO行業整體訂單景氣度(對細分的臨牀前CRO企業訂單景氣度可能更具指導價值,對CDMO企業和跨國臨牀CRO企業訂單景氣度指引性不強),但是參考Biotech創新藥管線數量和研發投入佔比在2013-2021年持續提升趨勢,我們認為可以把投融資作為未來Biotech企業發展前景的參考指標。但是參考歷史上MNC對優質Biotech企業的收購記錄,我們預計MNC企業研發投入變化仍是未來5-10年CXO訂單景氣度主要有效跟蹤指標。

但是需要特別説明的是,雖然2016-2020年Top14 MNC研發投入複合增速只有6.83%,但是本土CXO龍頭企業(包括藥明康德、藥明生物、康龍化成、泰格醫藥、凱萊英、博騰股份、九洲藥業、藥石科技、昭衍新藥、美迪西、睿智醫藥等11家CXO龍頭)收入加和複合增速高達29.98%,遠超MNC研發投入增速,可能主要是本土CXO龍頭低基數、全球產業鏈轉移加速以及外包率持續提升等多方面因素導致。

6. 中國研發投入拆分:Biotech研發投入佔比近80%

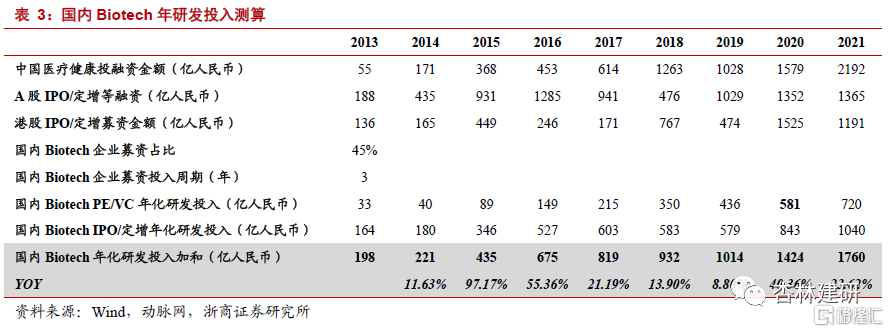

6.1. 金額:2020年Biotech投融資貢獻研發投入581億

參考前文對全球Biotech研發投入測算方法和假設,我們對國內Biotech研發投入規模也進行測算,關於國內Biotech企業募資佔比和國內Biotech企業募資投入週期假設同全球測算方法。

2020年國內Biotech研發投入金額預計為1424億,投融資年化研發投入為581億。國內創新藥Biotech企業融資主要方式為PE/VC、IPO以及上市後的定增配股等方式(傳統藥企一般依靠商業化創新藥和仿製藥品種銷售實現研發資金的積累),2020年和2021年國內Biotech年化研發投入金額預計分別為1424億和1760億人民幣,同比增速分別為40%和24%。

6.2. 佔比:中國Biotech研發投入佔79%(投融資佔32%)

此外,我們也統計了國內top7上市傳統藥企研發投入數據,發現其絕對值相比Biotech融資年化研發投入金額相差6.4倍(2020年top7傳統藥企192億vs Biotech 1424億),這一現象與全球MNC/Biotech創新藥研發投入數據完全不同。我們預計主要是因為本土創新藥研發起步較晚導致Biotech和傳統藥企發展並沒有明顯時間差,以及國內藥企併購事件較少有關。這也表明Biotech融資數據(PE/VC投融資+IPO/定增)等對國內創新藥行業景氣度和本土CXO行業訂單景氣度指引價值較大。但是需要注意的是Biotech研發投入更多的是來自於IPO和上市後再融資,而並非PE/VC等一級市場投融資。

考慮到楊子江藥業、齊魯製藥等國內龍頭較大的營業收入體量和創新能力,我們假設2016-2020年國內傳統藥企整體研發投入是Top7上市傳統藥企研發投入的一倍。依此測算2020年國內Biotech投融資(PE/VC)年化研發投入佔比達32%,IPO和上市後再融資年化研發投入佔比高達47%,傳統藥企研發投入佔比僅為21%。

7. 投資建議

重點推薦:業績有望進入新一輪加速期的CDMO:1)進入漏斗效應兑現期CDMO龍頭藥明康德和凱萊英。2)能力持續搭建,盈利能力有望持續提升的CDMO:康龍化成(CMC向CDMO拓展)、博騰股份(CRO向CMO延伸)、九洲藥業(CDMO佔比持續提升)、藥石科技(由CRO向CDMO延伸)等。

臨牀CRO:處於國際化能力躍遷的臨牀CRO龍頭泰格醫藥。

臨牀前CRO:受益中國市場紅利以及更高盈利能力業務佔比提升:藥明康德(安評和生物分析業務)、康龍化成(生物科學業務)、昭衍新藥(安評)、美迪西、方達控股等。

8. 風險提示

國內藥審政策的波動性風險、一級市場投融資週期波動的風險、新業務拓展不及預期風險、匯兑風險、競爭風險。

More Content