本文來自:蘇寧金融研究院 作者:薛洪言

2021年12月,申萬中藥指數曾在一個月內上漲20%,引發市場廣泛關注。新年以來,中藥板塊隨大盤進行調整,近期,在大盤繼續調整的背景下,中藥板塊卻再次躁動起來,再次引發市場關注。

問題來了,從基本面的視角看,當前的中藥板塊真有值得參與的行情機會嗎?

基本面的變化:政策頻出,預期向好

1、短期邏輯:藥材漲價加大藥品漲價預期

不同於化學藥,中藥的上游為種養殖業,供應存在週期性且易受自然災害等不確定因素影響,故而,中藥材漲價往往會成為中藥板塊的行情催化因素,即中藥材漲價傳導至中藥產品漲價,板塊盈利能力上升,這一點與調味品等消費板塊的漲價行情邏輯具有相似性。

以片仔癀和安宮牛黃丸為例,這兩款藥品均以牛黃、麝香等稀缺原材料為主要成分,且具有很強的保健品消費屬性,漲價邏輯十分清晰。據統計,2005-2021年間,片仔癀累計提價11次,從125元漲至590元;同仁堂的安宮牛黃丸累計提價3次,從350元漲至860元。

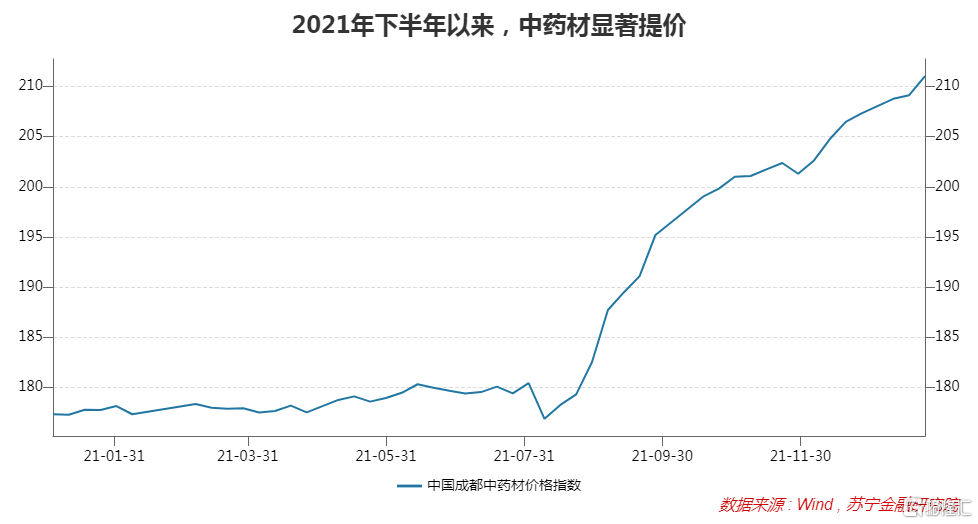

2021年下半年以來,中藥材顯著提價,且當前仍處於上行趨勢中。中藥材漲價短期內拉低了板塊毛利水平,但也顯著提升了市場的中藥漲價預期,板塊迎來短期的漲價炒作邏輯,開始受到市場關注。

2、中長期邏輯:政策給力,中藥創新令人期待

一直以來,中藥龍頭給人的感覺都是創新不足,業績增長全靠一兩個拳頭產品,如雲南白藥的雲南白藥、片仔癀的片仔癀、同仁堂的安宮牛黃丸、以嶺藥業的連花清瘟、九芝堂的六味地黃丸、馬應龍的痔瘡膏等,甚至中藥龍頭白雲山的拳頭產品不是中藥,而是西藥仿製藥金戈和涼茶飲料王老吉。

這麼多年來,上市中藥龍頭雖有多產品線佈局,但基本還是“1+N”或“2+N”模式,拳頭產品決定業績走向。這種“守成有餘、創新不足”的風格很有老字號風範,但市場不喜歡。由於不能與時俱進,越來越多的消費者開始把中藥當成“安慰劑”甚至“智商税”,結果是中藥在國內市場難以與西藥進行抗衡,增速偏低。

據統計,2015-2019年,中成藥市場規模年複合增速僅為6.8%,這個增速根本讓資本市場提不起興趣。所以,除了片仔癀因稀缺漲價特性備受關注外,其他中藥企業很少走出獨立的趨勢性大行情。

不過,事情正在發生變化。隨着“十四五”時期我國把中醫藥振興發展提升至國家戰略層面,近年來扶持政策密集出台,尤其是2021年12月以來醫保局和藥監局相繼發聲,分別從支付端和藥品審評審批端給予實質性支持,更是顯著改善了市場對中藥板塊的中長期基本面預期,成為此輪中藥板塊行情重要的支撐因素。

以中藥創新為例,2016-2020年,我國中藥創新藥年均申報380件,年均獲批僅2.6件;在政策支持下,2021年顯著提速,當年申報1371件,獲批13件,超過此前五年的總和。

3、預期邏輯:醫保控費邏輯下,中藥消費特性更顯稀缺

國內西藥板塊仍以仿製藥為主,這兩年受醫保控費壓制,基本面預期變差,相比之下,具有更強消費特性的中藥板塊開始受到市場更多關注。當然,中藥也在陸續納入集採,也受醫保控費影響,但整體上看,中藥的消費屬性強於西藥,零售渠道佔比更高,受影響要少得多。

此外,新冠疫情期間中藥發揮了重要作用,其治療效果開始被更多的消費者認可。而2015年藥審改革後,中藥臨牀試驗更加規範化,也有助於提升市場信心,助力中藥逐步擺脱“安慰劑”的負面標籤,穩步提升市場滲透率,提振市場預期。

值得關注的兩大細分板塊

A股上市中藥企業共計71家,近期的走勢分化很大,因為彼此之間的差異也大。就支撐行業向好的中長期邏輯來看,具有醫保免疫屬性的消費型中藥企業和政策着力扶持的創新型中藥企業更值得關注。

1、具有醫保免疫屬性的消費型中藥

受傳統中醫文化的影響,我國消費者普遍接受“藥食同源”的理念,從市場結果來看,具有保健屬性的補益類中藥常常比治病型中藥賣得好,因為真到治病的時候,多數人還是遵醫囑,以西藥為主。當然,也有例外,就是類似普通流感、止咳化痰、腸胃調理及部分婦科調理等,本來就具有一定的自愈性,消費者更願意用中藥進行調理治療,且以自我診療(ConsumerHealthcare,簡稱CHC)為主,即自行去藥店購藥,自己給自己治病。

補益類中藥和自我診療型中藥都具有很強的消費屬性,消費類產品一般以品牌為核心競爭力,現階段的中藥龍頭普遍走的便是這個路線:有一個傳承已久的老字號品牌或靠大量的廣吿投入砸出一個知名品牌,旗下有一個或幾個拳頭產品,然後以此為基礎進行多產品線、跨產業鏈佈局。

實事求是地講,消費型中藥企業的小日子過得普遍不差,但在促進中醫藥創新和行業發展上面,普遍對不住自身龍頭的地位。但責任擔當歸責任擔當,站在投資的視角,資本市場更關注企業的盈利能力。

現階段,消費類中藥的投資邏輯主要有兩個,一是醫保免疫,其主要市場在醫藥外,不花醫保的錢,自然不受醫保控費影響,盈利前景更好;二是隨着消費升級和人口老齡化,人們更願意花錢也更有必要調理身體,藥食同源的中藥顯然是最佳選擇,市場空間廣闊。

2、政策着力扶持的創新型中藥

部分行業龍頭忙着靠品牌力和消費屬性賺錢,相比之下,一些中小藥企因缺乏躺着賺錢的資源稟賦,不得不走上一條創新發展之路,反倒成長為中藥創新的領頭羊。用數據説話,2001年以來上市中藥新藥數量最多前三家上市公司分別是康緣藥業(18個)、以嶺藥業(11個)和步長製藥(10個),2015年以來新藥申報數量最多的分別是康緣藥業(12個)、揚子江(4個)、以嶺藥業(3個)和天士力(3個)。

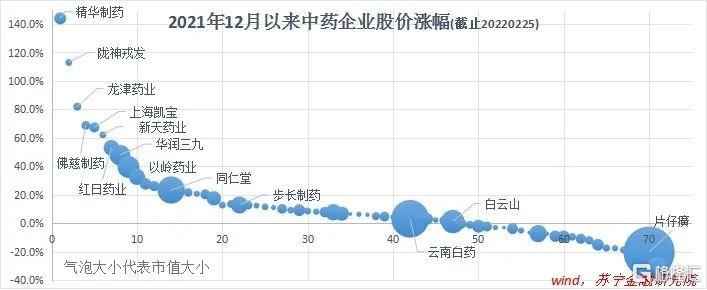

就2022年以來中藥板塊的這波行情來看,大市值中藥企業普遍沒跑贏中小市值企業。因為始於2021年12月的這輪板塊行情更多地是扶持性政策催發的,自然是創新性更強的中小型中藥企業漲幅更好,至於消費型中藥,疫情之後的消費復甦才是更好的行情催化窗口。

現階段,政策對中藥創新的扶持主要體現在審批要求及流程上。如相比2007版文件,新出台的2020版中藥註冊文件將中藥分為創新藥、改良型新藥、古代經典名方中藥複方製劑和同名同方藥四大類,創新與傳承並重。同時,2020版文件更加強調基於中醫藥理論和中醫臨牀實踐價值評價中藥有效性,淡化了2007版對有效成分和有效部位的含量要求。

換言之,對於具有人用經驗且有確切療效的中藥品,會適度減免藥理學申報資料要求,更加尊重中藥自身的研發邏輯和特點,為中藥創新發展提供了助力。

如何看中藥板塊現階段的參與價值

經過近三個月的上漲與調整,當前中藥板塊已從絕對低估的位置爬了上來。

截至2022年2月25日,以總市值為權重的中藥板塊平均市盈率分位為47%、市淨率分位為43%;若去掉片仔癀、雲南白藥和同仁堂這三家大市值公司和另外8家虧損企業,剩餘60家中藥企業平均市盈率和市淨率分位分別為33%和31%,仍處於相對合理的水平。

從基本面視角來看,無論是醫保免疫和消費升級驅動下的消費型中藥邏輯,還是政策扶持下的創新型中藥邏輯,都還處在剛剛展開的階段,當前中藥板塊的表現,只不過是資本市場對基本面邏輯變化的一種提前反應。考慮到基本面的變化是緩慢發生的,資本市場的這種提前反應存在短期反應過度的可能,即不排除後續有下調風險,但從中長期看,中藥板塊在A股市場裏的表現才剛剛開始。

在這個意義上,如果着眼於長期投資,現在正是最好的時候。

More Content